AAAASSSS …agosto_2010)_.pdf · zar as repercusións da crise económica no mercado laboral en...

54

sindicato nacional de ccoo de galicia Gabinete económico 1 DOCUMENTOS AS REPERCUSIÓNS DA CRISE ECONÓMICA NO MERCADO LABORAL III gabinete económico do s. n. de cc oo de Galicia n.º 136 / agosto de 2010

Transcript of AAAASSSS …agosto_2010)_.pdf · zar as repercusións da crise económica no mercado laboral en...

sindicato nacional de ccoo de galicia

Gabinete económico 1

DDDDDDDDOOOOOOOOCCCCCCCCUUUUUUUUMMMMMMMMEEEEEEEENNNNNNNNTTTTTTTTOOOOOOOOSSSSSSSS

AAAAAAAASSSSSSSS RRRRRRRREEEEEEEEPPPPPPPPEEEEEEEERRRRRRRRCCCCCCCCUUUUUUUUSSSSSSSSIIIIIIIIÓÓÓÓÓÓÓÓNNNNNNNNSSSSSSSS DDDDDDDDAAAAAAAA CCCCCCCCRRRRRRRRIIIIIIIISSSSSSSSEEEEEEEE EEEEEEEECCCCCCCCOOOOOOOONNNNNNNNÓÓÓÓÓÓÓÓMMMMMMMMIIIIIIIICCCCCCCCAAAAAAAA

NNNNNNNNOOOOOOOO MMMMMMMMEEEEEEEERRRRRRRRCCCCCCCCAAAAAAAADDDDDDDDOOOOOOOO LLLLLLLLAAAAAAAABBBBBBBBOOOOOOOORRRRRRRRAAAAAAAALLLLLLLL IIIIIIIIIIIIIIIIIIIIIIII

ggggggggaaaaaaaabbbbbbbbiiiiiiiinnnnnnnneeeeeeeetttttttteeeeeeee eeeeeeeeccccccccoooooooonnnnnnnnóóóóóóóómmmmmmmmiiiiiiiiccccccccoooooooo ddddddddoooooooo ssssssss........ nnnnnnnn........ ddddddddeeeeeeee cccccccccccccccc oooooooooooooooo ddddddddeeeeeeee GGGGGGGGaaaaaaaalllllllliiiiiiiicccccccciiiiiiiiaaaaaaaa

nnnnnnnn........ºººººººº 111111113333333366666666 //////// aaaaaaaaggggggggoooooooossssssssttttttttoooooooo ddddddddeeeeeeee 22222222000000001111111100000000

documento 136

2 as repercusións da crise económica no mercado laboral II

© Documento do Gabinete Económico do S. N. de CC OO de Galicia

N.º 136 / Agosto de 2010

sindicato nacional de ccoo de galicia

gabinete técnico económico 3

ÍNDICEÍNDICEÍNDICEÍNDICE

1. Introdución..........................................................................................................5

2. Poboación activa (EPA) .......................................................................................6

3. Poboación ocupada (EPA/Seguridade Social).....................................................8

3.1.Crecemento e emprego..............................................................................10

3.2.A poboación ocupada por sectores de actividade ......................................12

3.3.A evolución do emprego industrial..............................................................14

3.4.A evolución do emprego nos servizos ........................................................15

3.5.A situación profesional dos ocupados ........................................................17

3.6.Ocupados por tipo de xornada ...................................................................18

3.7.Precariedade laboral...................................................................................19

3.8.A taxa de precariedade...............................................................................22

3.9.O peso da inmigración no mercado de traballo galego ..............................23

4. Poboación parada (EPA) ...................................................................................24

4.1.A taxa de paro ............................................................................................26

4.2.O paro segundo a idade .............................................................................28

4.3.O paro entre a poboación inmigrante .........................................................29

4.4.A distribución do paro segundo a súa duración..........................................30

5. Regulación de emprego (MTIN) .........................................................................32

6. Contratación (IGE) .............................................................................................35

7. Protección por desemprego (SPE) ....................................................................37

4 as repercusións da crise económica no mercado laboral II

8. Síntese............................................................................................................. 39

8.1. Un trimestre negro .................................................................................. 39

8.2. Unha poboación activa á baixa ............................................................... 39

8.3. Unha intensiva destrución de emprego................................................... 40

8.4. Unha crise especialmente dura coa industria e a construción................ 40

8.5. A destrución de emprego afecta a todas as situacións laborais ............. 41

8.6. Unha crise que se agudiza nos asalariados con contrato temporal........ 42

8.7. A taxa de precariedade redúcese ........................................................... 43

8.8. O paro crece de forma acelerada ........................................................... 43

8.9. A regularización de emprego multiplícase .............................................. 43

8.10. A contratación cae aínda que a rotación laboral segue a ser excesiva .. 44

8.11. Mellora a protección aos desempregados .............................................. 45

9. Anexos. Comparación Galicia-España ............................................................ 46

sindicato nacional de ccoo de galicia

gabinete técnico económico 5

1.1.1.1. INTRODUCIÓNINTRODUCIÓNINTRODUCIÓNINTRODUCIÓN

Velaquí a terceira entrega deste informe que ten como obxectivo anali-zar as repercusións da crise económica no mercado laboral en Galicia. Para iso, analízanse as súas variables básicas: a poboación activa, o emprego, o paro, as regulacións do emprego, a contratación e a pro-tección ao desemprego.

A análise concéntrase na fase da crise, que empeza a manifestarse a mediados do 2008. Emporiso, para entender mellor a evolución das variables estudadas, iniciamos a análise no ano 2005, para comparar a fase expansiva da economía e do emprego coa fase recesiva.

Este informe elabórase coa vontade de actualizalo trimestralmente, porque no fundamental está vinculado á EPA, que ten esa periodici-dade. Por iso, nas análises combinaranse dous tipos de comentarios: os referidos ao conxunto das variables no medio prazo e os que se concentran no ocorrido durante o último trimestre coñecido.

Neste caso, o período de análise chega ata o segundo trimestre de 2010 porque coa publicación da EPA o 30 de xullo xa coñecemos como están evolucionando as variables laborais neste ano.

En todo caso, o obxectivo final é poñer ao dispor do sindicato e do conxunto da sociedade galega a información e as análises necesarias para saber o que está sucedendo no mercado laboral galego, e facelo ademais de forma rápida e actualizada.

documento 136

6 as repercusións da crise económica no mercado laboral II

2. A POBOACIÓN ACTIV2. A POBOACIÓN ACTIV2. A POBOACIÓN ACTIV2. A POBOACIÓN ACTIVA (EPA)A (EPA)A (EPA)A (EPA)

POBOACIÓN ACTIVA

PERÍODO TOTAL MULLERES HOMES 2005 1.254.800 548.200 706.600 2006 1.272.100 567.900 704.200 2007 1.292.000 572.500 719.500 2008 1.314.800 588.400 726.400 2009 1.317.400 604.800 712.500 2009 II Trimestre 1.317.700 608.200 709.500 2009 III Trimestre 1.313.300 600.500 712.700 2009 IV Trimestre 1.307.300 599.000 708.200 2010 I Trimestre 1.297.700 595.300 702.400 2010 II Trimestre 1.295.400 594.700 700.800

FONTE: INE/IGE

A poboación activa constitúena as persoas de máis de 16 anos (idade legal mínima para traballar) que teñen traballo ou o buscan de forma activa; é, polo tanto, a suma das persoas ocupadas e as desempre-gadas.

Nos anos previos á crise, a poboación activa creceu de forma signifi-cativa, ao incorporárense máis de 72.000 persoas ata alcanzar un va-lor máximo de 1.327.000 no terceiro trimestre de 2008. Unha maior participación das mulleres (50.000 máis) e a incorporación de activos estranxeiros (20.000 máis) son as dúas razóns máis destacadas deste aumento.

En todo caso, o motivo de fondo do incremento da poboación activa está na mellora das expectativas de atopar emprego, o que atrae inmi-grantes, anima a incorporarse á actividade colectivos como as mulleres inactivas e o as persoas novas.

Por iso, coa crise do emprego, primeiro retardouse este proceso e despois a poboación activa empezou a caer. Nestes vinte e un meses

sindicato nacional de ccoo de galicia

gabinete técnico económico 7

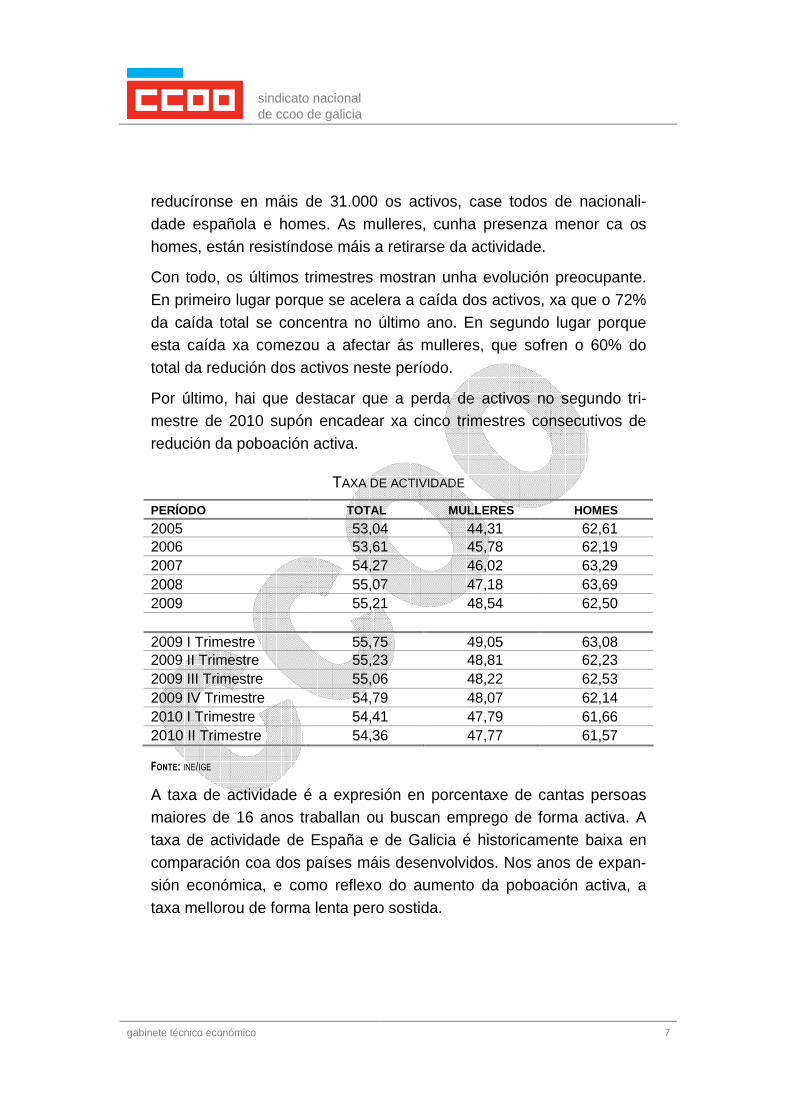

reducíronse en máis de 31.000 os activos, case todos de nacionali-dade española e homes. As mulleres, cunha presenza menor ca os homes, están resistíndose máis a retirarse da actividade.

Con todo, os últimos trimestres mostran unha evolución preocupante. En primeiro lugar porque se acelera a caída dos activos, xa que o 72% da caída total se concentra no último ano. En segundo lugar porque esta caída xa comezou a afectar ás mulleres, que sofren o 60% do total da redución dos activos neste período.

Por último, hai que destacar que a perda de activos no segundo tri-mestre de 2010 supón encadear xa cinco trimestres consecutivos de redución da poboación activa.

TAXA DE ACTIVIDADE

PERÍODO TOTAL MULLERES HOMES 2005 53,04 44,31 62,61 2006 53,61 45,78 62,19 2007 54,27 46,02 63,29 2008 55,07 47,18 63,69 2009 55,21 48,54 62,50 2009 I Trimestre 55,75 49,05 63,08 2009 II Trimestre 55,23 48,81 62,23 2009 III Trimestre 55,06 48,22 62,53 2009 IV Trimestre 54,79 48,07 62,14 2010 I Trimestre 54,41 47,79 61,66 2010 II Trimestre 54,36 47,77 61,57

FONTE: INE/IGE

A taxa de actividade é a expresión en porcentaxe de cantas persoas maiores de 16 anos traballan ou buscan emprego de forma activa. A taxa de actividade de España e de Galicia é historicamente baixa en comparación coa dos países máis desenvolvidos. Nos anos de expan-sión económica, e como reflexo do aumento da poboación activa, a taxa mellorou de forma lenta pero sostida.

documento 136

8 as repercusións da crise económica no mercado laboral II

Entre 2005 e o valor máximo, alcanzado no primeiro trimestre de 2009, a taxa mellorou en 2,7 puntos, fundamentalmente porque a taxa de actividade feminina aumentou en 4,7 puntos mentres que a masculina só o fixo en 0,4 puntos.

Unha vez iniciada a crise, a taxa está a baixar lentamente, 1,3 puntos en seis trimestres, e afecta de forma similar a homes e mulleres. Tanto a taxa feminina como a masculina caen en 1,3 puntos.

3. POBOACIÓN OCUPADA3. POBOACIÓN OCUPADA3. POBOACIÓN OCUPADA3. POBOACIÓN OCUPADA (EPA/SEGURIDADE SOC (EPA/SEGURIDADE SOC (EPA/SEGURIDADE SOC (EPA/SEGURIDADE SOCIAL)IAL)IAL)IAL)

POBOACIÓN OCUPADA

PERÍODO TOTAL MULLERES HOMES 2005 1.130.100 474.200 655.900 2006 1.164.200 502.400 661.400 2007 1.193.400 515.100 678.300 2008 1.200.100 527.400 672.800 2009 1.151.500 522.800 628.700 2009 I Trimestre 1.168.500 530.800 637.700 2009 II Trimestre 1.147.400 524.900 622.500 2009 III Trimestre 1.151.100 520.500 630.600 2009 IV Trimestre 1.138.900 514.800 624.100 2010 I Trimestre 1.097.100 497.100 600.000 2010 II Trimestre 1.093.700 496.000 597.700

FONTE: INE/IGE

Antes de empezar a crise, a poboación ocupada crecía en Galicia a un ritmo do 3% anual, o que se traducía en 30.000 empregos máis cada ano desde 2005 a 2007.

Nese período creáronse máis de 100.000 empregos netos. No terceiro trimestre de 2008 alcanzáronse 1.214.000 ocupados, o máximo nú-mero de persoas traballando na historia moderna de Galicia. Ese tri-mestre marca o punto de inflexión, xa que de aí en diante a crise eco-nómica empezou a destruír emprego.

sindicato nacional de ccoo de galicia

gabinete técnico económico 9

A crise internacional estala no verán de 2007, pero en Galicia a dete-rioración da actividade produtiva non se manifesta ata o segundo tri-mestre de 2008 e a economía non entra formalmente en recesión ata o primeiro trimestre de 2009.

O emprego evoluciona con algo de atraso con respecto á actividade económica, e non é ata o cuarto trimestre cando se empeza a destruír en Galicia. Por iso o ano 2008 ten aínda un volume de emprego, en media anual, algo superior ao de 2007.

No último ano e nove meses, o tempo da crise, o número de ocupados caeu en 120.000, cifra que cuantifica, ata o de agora, o custo da rece-sión económica en termos de emprego.

Esta caída equivale a unha destrución de emprego do 10% en só vinte e un meses; a cifra é preocupante porque duplica a taxa de creación de emprego nos momentos de expansión. En menos de dous anos de crise destrúese máis emprego do que se creou en cinco anos na fase de máximo crecemento.

Dito doutro xeito, a crise levou por diante case a metade de todo o em-prego creado pola economía galega na fase de crecemento económico máis intensa que coñeceu Galicia en toda a súa historia recente.

Se de 1994 a 2007 o emprego aumentou en 250.000 persoas, nos vinte e un meses de crise destruíronse xa 120.000 postos de traballo netos.

O ano 2009 pechouse cunha ocupación media inferior á de 2006, de xeito que o número de persoas con emprego en Galicia retrocedeu ao que tiñamos hai catro anos. O 2009 é o primeiro ano en que se perde ocupación en Galicia dende 1992 e, polo tanto, pódese cualificar como o ano da crise no emprego.

Se 2009 acabou mal, 2010 empezou aínda peor. A evolución do em-prego en Galicia no primeiro trimestre do ano é moi negativa e, de feito, son os peores datos trimestrais dende que se iniciou a crise. Aínda máis, os 41.800 empregos destruídos en Galicia nos tres primei-ros meses do ano son, posiblemente, o peor dato dende que existen

documento 136

10 as repercusións da crise económica no mercado laboral II

estatísticas. En efecto, Galicia foi a comunidade autónoma que máis emprego perdeu en toda España: a caída do 3,7% multiplica por tres o 1,3% de caída de emprego na media do estado.

No último trimestre do que coñecemos datos, o segundo de 2010, ate-nuouse esta brutal caída da ocupación aínda que continua a tendencia negativa. De abril a xuño de 2010 perdéronse 3.400 empregos en Ga-licia, cifra que equivale o 0,3%, unha porcentaxe similar a media do conxunto de España.

En termos comparados coa media española, no último ano a poboa-ción ocupada en Galicia caeu en 53.700 persoas, un 5% sobre a cifra inicial, mentres que para o conxunto de España os empregos destruí-dos foron 468.000, o que equivale o 2,4%. Isto é, a destrución de em-prego no último ano en Galicia duplica a media española.

A perda de emprego afecta tanto a homes como a mulleres, pero con diferente intensidade. O emprego masculino creceu menos na fase expansiva e está caendo máis na fase recesiva. No período de crise, o número de homes ocupados caeu en 80.000, un 12%, mentres que as mulleres con emprego retrocederon o 8%, cunha perda de 40.000 em-pregos.

Dos empregos perdidos na crise, o 66% estaban ocupados por homes e o 34% por mulleres; esta diferenza explícase, no fundamental, pola desemellante incidencia da crise nas distintas ramas de actividade.

Aínda así, o emprego masculino ten maior peso relativo —o 55% do total fronte ao 45% das mulleres—, aínda que é certo que este dese-quilibrio está a se corrixir lentamente, pois o peso do emprego feminino aumentou en 3 puntos desde 2005.

sindicato nacional de ccoo de galicia

gabinete técnico económico 11

3.1. CRECEMENTO E EM3.1. CRECEMENTO E EM3.1. CRECEMENTO E EM3.1. CRECEMENTO E EMPREGOPREGOPREGOPREGO

VARIACIÓN DO PIB E DO EMPREGO

EMPREGO PIB 2005 4,3% 3,4% 2006 3,0% 4,1% 2007 2,5% 4,0% 2008 0,6% 1,8% 2009 –4,0% –3,0% 2009 I Trimestre –2,2% –1,9% 2009 II Trimestre –1,8% –1,0% 2009 III Trimestre 0,3% –0,4% 2009 IV Trimestre –1,0% –0,2% 2010 I Trimestre –3,6% 0,1% 2010 II Trimestre –0,3% 0,2%

FONTE: INE/IGE

Aínda que resulta obvio, hai que volver sinalar a relación directa entre a evolución do PIB e do emprego. En efecto, o factor determinante na creación ou destrución do emprego son os cambios na actividade eco-nómica, moi por encima doutros como a regulación legal do mercado de traballo.

O emprego empeza a reducirse en Galicia a partir do cuarto trimestre de 2008 cando cae o –1,6% en comparación co trimestre anterior. A progresiva baixada nas taxas de crecemento do PIB desata unha caída sostida nas taxas de variación de emprego, que se volven negativas a partir do cuarto trimestre de 2008.

O peor momento, tanto na actividade económica como no emprego, concéntrase ao comezo de 2009, con caídas no PIB do –1,9% e no emprego do –2,2%. A partir dese momento, retárdase a baixada da actividade produtiva que se traslada a unha menor destrución do em-prego.

documento 136

12 as repercusións da crise económica no mercado laboral II

Hai que destacar que no terceiro trimestre de 2009, influído por razóns estacionais e a pesar dunha redución do PIB do 0,4%, a poboación ocupada aumenta o 0,3%.

O ano 2009 pechou cunha caída do emprego do 4% e unha redución probable do PIB do 3%, o que se traduce nun aparente crecemento da produtividade do traballo.

Nos dous trimestres que levamos de 2010, o PIB tivo unha evolución positiva aínda que moi cativa. Os crecementos intertrimestrais foron apenas do 0,1% e do 0,2%, o que mantén aínda as variacións intera-nuais en valores negativos, do –1,7%, o que supón que segue caendo o emprego, iso si, con valores ben diferentes entre o primeiro e o se-gundo trimestre.

Aínda que é difícil establecer unha relación precisa entre variacións do PIB e do emprego, a experiencia dos últimos anos parece sinalar que con medras do PIB por baixo do 1% se destrúe emprego, entre o 1% e o 2% o emprego mantense ou medra lixeiramente e que para alcanzar un crecemento significativo da poboación ocupada o PIB ten que estar por riba do 3%.

3.3.3.3.2222. A POBOACIÓN OCUPAD. A POBOACIÓN OCUPAD. A POBOACIÓN OCUPAD. A POBOACIÓN OCUPADA POR SECTORES DE ACA POR SECTORES DE ACA POR SECTORES DE ACA POR SECTORES DE ACTIVIDADETIVIDADETIVIDADETIVIDADE

OCUPADOS POR SECTORES

PERÍODO PRIMARIO INDUSTRIA CONSTRUCIÓN SERVIZOS 2005 121.000 217.400 125.100 666.700 2006 110.900 214.000 139.000 700.500 2007 103.100 217.400 147.300 725.700 2008 93.800 215.900 134.100 756.400 2009 91.600 194.000 115.700 750.200

2009 I Trimestre 92.600 208.400 112.400 755.100 2009 II Trimestre 92.500 196.800 114.700 743.400 2009 III Trimestre Trimestre

92.700 188.100 118.800 751.600 2009 IV Trimestre 88.600 182.900 117.000 750.400 2010 I Trimestre 82.600 172.100 108.300 734.100 2010 II Trimestre TTTTrTrimestre

86.100 173.900 103.700 729.900

FONTE: INE/IGE

sindicato nacional de ccoo de galicia

gabinete técnico económico 13

No período previo á crise, a dinámica do emprego nos catro sectores de actividade era moi diferente. No sector primario continuaba o axuste estrutural da agricultura, a gandería e a pesca, e entre 2006 e 2007 destruíronse 18.000 empregos, o 15% dos existentes.

O sector industrial estaba estancado, non creaba novos empregos aínda que —e isto é moi importante— nestes anos alcanzou un má-ximo histórico de ocupación ao superar as 217.000 persoas traba-llando.

Os sectores que máis emprego crearon nesta fase expansiva foron a construción, que creceu o 18% en dous anos con máis de 22.000 no-vos ocupados, e, sobre todo, o sector dos servizos, que nese tempo creou 59.000 novos empregos, o que supón un aumento do 9%. Os servizos xa son máis do 65% do emprego en Galicia, e isto indica que continúa o proceso de terciarización da actividade que se deu nas economías dos países da nosa contorna e que agora sufrimos nós, con anos de atraso.

Na fase recesiva iniciada a mediados de 2008, todos os sectores de actividade perderon emprego, pero con diferente intensidade e carac-terísticas. O máis afectado foi, sen dúbida, o sector industrial, que per-deu 42.000 postos de traballo, cifra equivalente ao 20% dos que tiña. Pero o máis preocupante é que a intensidade coa que destrúe em-prego mantense trimestre tras trimestre. No terceiro trimestre de 2009, só baixa a ocupación no sector da industria; no cuarto trimestre, men-tres os servizos e a construción semellan estabilizarse, o emprego in-dustrial volve caer en máis de 5.000 persoas, un 2,7% sobre o anterior.

E outra vez, no primeiro trimestre de 2010, o emprego industrial sofre outra desfeita xa que perde 12.000 empregos en só tres meses, unha cifra equivalente ao 6% do total nun tempo moi curto. O resultado é que o emprego industrial cae por baixo de 173.000 persoas, unha cifra que nos fai retroceder doce anos, ata 1998.

O segundo trimestre de 2010 dálle un certo respiro ao emprego indus-trial pois nese tempo o número de persoas traballando na industria

documento 136

14 as repercusións da crise económica no mercado laboral II

medrou en 1.800. Este dato rompe unha tendencia negativa de seis trimestres consecutivos de caída de ocupacións industriais e, polo tanto, é positivo.

Con todo, non se poden tirar conclusións definitivas e temos que agar-dar aos próximos trimestres para saber se a crise do emprego indus-trial tocou fondo ou se, pola contra, é unha excepción illada explicada por razóns conxunturais.

A construción é a actividade que ao principio da crise perdeu máis em-prego. No primeiro trimestre de 2009, a ocupación caeu en 19.000 empregos, un 15%. Pero ao longo do ano pasado recuperouse par-cialmente, xa que o número de persoas traballando no sector aumentou nos últimos trimestres de 2009 en 5.000. Sen dúbida, o Plan E explica en boa medida este xiro positivo do sector durante gran parte do ano 2009, pero o pulo esgotouse co cambio de ano.

Dada a limitación temporal das obras, unha vez esgotado o pulo inicial do Plan E e tamén por razóns estacionais, o emprego na construción volve caer de forma estrondosa. En só tres meses, na construción per-déronse máis de 8.700 postos de traballo, unha auténtica desfeita que levou por diante 7 de cada 100 ocupados no sector.

Os datos do segundo trimestre veñen a confirmar esta evolución nega-tiva, xa que se perderon outros 4.600 postos de traballo. Coa nova caída, o emprego na construción acada o seu nivel máis baixo en Gali-cia dende hai moitos anos.

Os servizos son os que están a sufrir menos o impacto da crise e, de feito, hai máis persoas traballando no primeiro semestre de 2010 das que había en 2007. Con todo, tamén os servizos teñen problemas, cu-nha perda do 1% dos seus ocupados no ano 2009.

No primeiro trimestre de 2010 hai xa 23.200 postos de traballo menos nos servizos que hai un ano. Só supón unha caída do 3%, pero mostra a debilidade do sector para xerar emprego cando o resto das activida-des van mal. En efecto, é no primeiro trimestre de 2010 cando se con-

sindicato nacional de ccoo de galicia

gabinete técnico económico 15

creta toda a caída do emprego nos servizos, que perden en tres meses 16.300 postos de traballo.

Aínda que a cifra do segundo trimestre e menos mala que a do trimes-tre anterior, os últimos datos confirman esta preocupante situación. Nos últimos tres meses o número de ocupados nos servizos caeu en 4.200 persoas e, de feito, son o único sector no que se produce caída do emprego, sendo, polo tanto, o principal responsable da perda de ocupación no segundo trimestre do ano.

Este dato introduce unha nota preocupante, xa que son os servizos a única actividade que deu resistido a crise e que agora tamén empeza a destruír emprego, o que provocaría unha situación moi grave.

Para rematar, mantense a tendencia de caída do número de persoas que traballan no sector primario, aínda que nos últimos trimestres ta-mén se produciu unha retardación do proceso, explicado, en parte, porque en 2009 se alcanzou o mínimo histórico de ocupación nestas actividades. Para unha análise sectorial máis detallada, cómpre utilizar como fonte estatística a afiliación á Seguridade Social, que proporciona datos algo diferentes á EPA pero cun nivel de desagregación moito maior.

3.3.3.3.3333. A EVOLUCIÓN DO EMP. A EVOLUCIÓN DO EMP. A EVOLUCIÓN DO EMP. A EVOLUCIÓN DO EMPREGO INDUSTRIALREGO INDUSTRIALREGO INDUSTRIALREGO INDUSTRIAL

ACTIVIDADES INDUSTRIAIS

RAMA DE ACTIVIDADE 2010 2007 DIFERENZA Metalurxia 23.167 26.736 –3.569 Alimentación e bebidas 30.359 30.554 –195 Industria do automóbil 16.204 18.569 –2.365 Téxtil confección 13.838 17.804 –3.966 Outros produtos minerais non metálicos 10.720 13.776 –3.056 Madeira e cortiza 10.108 13.824 –3.716 Construción naval 7.756 8.737 –981 Químicas 7.877 9.584 –1.707 Mobles 4.861 5.930 –1.069 Extracción de minerais 3.130 4.805 –1.675

FONTE: Seguridade Social (xuño de cada ano)

documento 136

16 as repercusións da crise económica no mercado laboral II

Das dez ramas industriais máis importantes en Galicia, nove sofren un proceso de destrución de emprego moi intenso e só unha, a industria da alimentación, mantén o nivel de ocupación. En cifras absolutas, é a industria téxtil a que máis postos de traballo destrúe: 3.966 persoas menos traballan nesta actividade.

A caída na ocupación afecta por igual a outras ramas tradicionais da estrutura industrial de Galicia. A industria do automóbil perde 2.365 em-pregos (o 13%), a construción naval 981 (o 11%) e a metalurxia 3.569 (o 13%).

Pero a caída máis forte, en cifras relativas, prodúcese nas actividades máis ligadas á edificación civil. Así, a industria da madeira perde 3.716 empregos, o que equivale a unha redución do 27% da súa ocupación total en 2007. Pola súa banda, a industria do moble retrocede nun 18% ao perder 1.069 empregos nos dous últimos anos.

Estamos, entón, ante unha intensa perda de emprego industrial, que nos dous últimos anos destruíu preto de 30.000 postos de traballo e ademais se estende ao conxunto das ramas de actividade. Daquela, non afecta só ás ramas máis vinculadas á construción, senón tamén a aqueloutras tradicionais da estrutura industrial galega, ao que constitúe o mercado central do noso sistema produtivo.

3.3.3.3.4444. A EVOLUCIÓN DO EMP. A EVOLUCIÓN DO EMP. A EVOLUCIÓN DO EMP. A EVOLUCIÓN DO EMPREGO NOS SERVIZOSREGO NOS SERVIZOSREGO NOS SERVIZOSREGO NOS SERVIZOS

ACTIVIDADES DOS SERVIZOS

RAMA DE ACTIVIDADE 2010 2007 DIFERENZA Comercio 158.833 164.299 –5.466 Outras actividades empresariais 91.212 90.634 578 Sanidade e servizos sociais 72.579 66.143 6.436 Administración pública 62.655 65.215 –2.560 Hostalería 71.450 67.124 4.326 Transporte e telecomunicacións 47.895 49.439 –1.544 Educación 28.891 27.435 1.456 Venda e reparación de vehículos 23.347 24.619 –1.272 Actividades financeiras 22.784 22.028 754 Outros servizos persoais 23.580 18.245 5.235

FONTE: Seguridade Social (xuño de cada ano)

sindicato nacional de ccoo de galicia

gabinete técnico económico 17

Nos servizos, a crise do emprego é menor en cifras globais, pero sobre todo distribúese de forma moi diferente segundo a rama de actividade.

As tres ramas con maiores problemas de emprego son o comercio, que perde 5.466 postos de traballo equivalentes ao 3% do total; o transporte, que reduciu o seu volume en 1.544 persoas, que equivalen ao 3% do total, e os concesionarios de venda e reparación do automó-bil, que perden 1.272 empregos, unha cifra que equivale ao 6% do emprego que tiña.

A característica común a estas ramas é pertenceren aos denominados servizos de mercado e estaren moi vinculadas ao nivel de consumo, nos casos do comercio e a venda de automóbiles, e ao nivel de activi-dade industrial no transporte. Xa que logo, a caída no consumo e na industria provocan problemas de emprego nestas tres ramas.

No sentido contrario evolucionan as actividades de servizos de non mercado, isto é, as vinculadas á prestación de servizos públicos. Así, a sanidade e servizos sociais emprega 6.436 persoas máis (o 10%) que en 2007, mentres que a Administración pública reduce o seu nivel de ocupación en 2.560 persoas.

Pola súa banda, o ensino ocupa 1.456 persoas máis, o que representa un incremento do 5%.

Tamén evoluciona en sentido positivo, dentro das actividades incluídas nos servizos de mercado, a hostalería, que con 4.326 novas ocupacións incrementa o 6% o seu emprego total.

documento 136

18 as repercusións da crise económica no mercado laboral II

3.5. A SITUACIÓN PRO3.5. A SITUACIÓN PRO3.5. A SITUACIÓN PRO3.5. A SITUACIÓN PROFESIONAL DOS OCUPADOFESIONAL DOS OCUPADOFESIONAL DOS OCUPADOFESIONAL DOS OCUPADOSSSS

OCUPADOS POR SITUACIÓN PROFESIONAL

ASALARIADOS AUTÓNOMOS EMPRESARIOS OUTROS 2005 840.900 176.200 72.200 40.700 2006 890.700 168.800 76.400 28.300 2007 922.000 160.000 86.800 24.600 2008 922.900 167.800 86.600 22.800 2009 898.800 153.600 84.600 14.500 2009 I Trimestre 905.900 161.000 85.400 16.200 2009 II Trimestre 892.700 153.500 88.900 12.300 2009 III Trimestre 904.100 150.000 81.100 15.900 2009 IV Trimestre 892.300 149.800 83.100 13.600 2010 I Trimestre 865.400 148.400 71.500 11.800 2010 II Trimestre 859.200 151.200 70.500 12.700

FONTE: INE/IGE

A evolución antes da crise e durante ela ten características diferentes segundo a situación profesional. A maioría das persoas traballan como asalariadas, un proceso de transformación da nosa estrutura do em-prego que continúa e que nos achega aos valores propios dos países da nosa contorna.

No período previo á crise, as persoas asalariadas aumentan en 94.000, un incremento do 11% que levou o emprego asalariado a ser o 70% do total da ocupación.

Os empresarios autónomos, pola contra, reducíronse ata na fase ex-pansiva pola caída da ocupación no sector primario e, en menor me-dida, pola súa transformación en empresarios con empregados. Este grupo creceu significativamente neste período, con 17.000 novos em-presarios, o que compensa a redución dos autónomos.

Na crise, todos os colectivos perderon ocupación, pero con algunhas diferenzas que reforzan ese proceso de transformación do emprego cara a un modelo de empresarios e asalariados.

sindicato nacional de ccoo de galicia

gabinete técnico económico 19

O emprego asalariado cae en máis de 76.000 persoas desde o terceiro

trimestre de 2008, cifra que equivale ao 8% do total.

Os autónomos sen asalariados seguen caendo de forma intensa: no período de crise desapareceron máis de 16.000, o que supón unha perda de máis do 10%. Sen dúbida este é o colectivo máis afectado, porque aos efectos comúns da crise únese o axuste propio en activi-dades que perden peso económico, como son as do sector primario. Hai que destacar, porén, que no que vai de 2010 é o colectivo menos afectado, xa que só cae en 1.400 persoas no primeiro trimestre e mesmo medra en 2.800 no segundo trimestre.

Pola contra, os empresarios con asalariados, que mesmo progresaron ao longo da crise, teñen nos últimos trimestres unha evolución moi ne-gativa. Dos case 89.000 empresarios con empregados no segundo trimestre de 2009, as caídas ao final do ano pasado e sobre todo no inicio de 2010 reduciron significativamente este colectivo. Nos últimos doce meses hai 18.400 empresarios menos, o que supón o 20% da cifra inicial.

3.6. OCUPADOS POR TI3.6. OCUPADOS POR TI3.6. OCUPADOS POR TI3.6. OCUPADOS POR TIPO DE XORNADA PO DE XORNADA PO DE XORNADA PO DE XORNADA

OCUPADOS CON XORNADA PARCIAL

TOTAL MULLERES HOMES % MULLERES

% HOMES

2005 133.500 101.200 32.300 21% 5% 2006 126.800 97.900 28.900 19% 4% 2007 116.600 90.100 26.600 17% 4% 2008 131.500 101.700 29.800 19% 4% 2009 127.700 101.100 26.600 19% 4% 2009 I Trimestre 128.400 103.500 24.900 19% 4% 2009 II Trimestre 131.200 107.900 23.500 20% 4% 2009 III Trimestre 125.600 96.900 28.700 19% 4% 2009 IV Trimestre 125.600 96.000 29.600 19% 5% 2010 I Trimestre 126.100 99.700 26.400 20% 4% 2010 II Trimestre 132.200 101.600 30.600 20% 5%

FONTE: INE/IGE

documento 136

20 as repercusións da crise económica no mercado laboral II

As persoas contratadas a tempo parcial apenas representan o 12% do total da ocupación, pero na distribución por xéneros aprécianse gran-des diferenzas. Só o 5% dos homes teñen un emprego a media xor-nada, pero nas mulleres a porcentaxe elévase ao 20%. Isto é, unha de cada cinco mulleres traballan con contratos de xornada reducida.

O emprego a tempo parcial non experimentou cambios significativos nos últimos anos, nin na fase de crise nin na anterior. Desde o ano 2005 a 2007 descendeu lixeiramente, tanto entre os homes como entre as mulleres. En 2008 volveu medrar ata se situar en valores similares aos de 2005 e, de aí en diante, foise reducindo o número de persoas con xornada parcial, aínda que nunha cifra similar á dos contratos a xornada completa.

3.7. PRECARIEDADE LA3.7. PRECARIEDADE LA3.7. PRECARIEDADE LA3.7. PRECARIEDADE LABORALBORALBORALBORAL

ASALARIADOS POR TIPO DE CONTRATO

FIXOS TEMPORAIS TAXA DE PRECARIEDADE

2005 547.400 293.500 34,9% 2006 580.200 310.500 34,9% 2007 632.900 289.100 31,4% 2008 640.100 282.800 30,6% 2009 658.500 240.300 26,7% 2009 I Trimestre 657.200 248.700 27,3% 2009 II Trimestre 658.600 234.100 26,2% 2009 III Trimestre 656.100 248.000 27,4% 2009 IV Trimestre 661.900 230.400 25,8% 2010 I Trimestre 655.800 209.900 24,2% 2010 II Trimestre 646.400 212.700 24,8%

FONTE: INE/IGE

A evolución interna do emprego asalariado revela un dos datos máis sorprendentes da crise, que debe ser obxecto dunha profunda refle-xión.

sindicato nacional de ccoo de galicia

gabinete técnico económico 21

Na primeira fase da crise, que vai dende a metade de 2008 ata o final de 2009, todo o emprego asalariado que se perdeu era temporal, mentres que o emprego fixo non só cae, senón que aumentou en plena recesión económica.

Velaí un dato fundamental do que derivan múltiples consecuencias. Xa antes da crise estaba a se producir unha transformación na estrutura do emprego asalariado. Entre 2005 e 2008, o número de asalariados con contrato indefinido aumentou en máis de 92.000 persoas, mentres que os asalariados temporais reducíronse en case 11.000.

Na fase expansiva, todo o aumento de emprego asalariado foi a través de contratos fixos e, ademais, unha parte do emprego temporal trans-fórmase en indefinido, así que mellora claramente a estabilidade no emprego. A taxa de precariedade —que mide o nivel de temporalidade no emprego— mellorou sensiblemente neste período, ao pasar do 35% en 2005 ao 30,6% en 2008.

Un dos factores que explican esta positiva evolución son os acordos, en Galicia e en España, entre sindicatos, patronal e Goberno para in-centivar a contratación indefinida, unha estratexia que, á luz dos datos, ía na liña correcta. Outro factor é o cambio normativo na contratación, a Lei 43/2006, coñecida popularmente como a lei Caldera, que ao li-mitar o encadeamento de contratos temporais favoreceu a transforma-ción de emprego temporal en indefinido.

Pero o dato máis relevante é que este proceso de mellora da estabili-dade no emprego tivo continuidade na fase recesiva. O número de asalariados temporais reduciuse de forma moi intensa xa que na crise os contratos eventuais baixaron en máis de 83.500, un 28%.

Se temos en conta que o emprego asalariado total se reduciu en 75.700 persoas, é doado concluír que todo o axuste no emprego asala-riado se efectuou sobre os contratados temporais. Más aínda, as cifras sinalan unha transformación de máis de 7.700 empregos ocupados por eventuais en empregos indefinidos.

documento 136

22 as repercusións da crise económica no mercado laboral II

E isto lévanos a un dato realmente significativo: ata o inicio de 2010, o número de asalariados con contrato indefinido non deixou de aumen-tar. No último trimestre de 2009 hai 23.200 persoas máis con contrato fixo ca cando empezou a crise, a mediados de 2008.

Porén, esta evolución mudou ao inicio de 2010 e tanto no primeiro como no segundo trimestre do ano a destrución de emprego está a bater xa de cheo nos asalariados con contrato indefinido, aínda que segue a ser moito máis grave no colectivo de traballadores con con-tratos precarios.

Dos 33.000 postos de traballo asalariados perdidos no primeiro se-mestre de 2010, 16.000 tiñan un contrato indefinido e 17.000 un con-trato temporal.

Isto é, a perda de empregos asalariados é practicamente igual, en ci-fras absolutas, entre temporais e indefinidos.

Na que podemos chamar fase inicial da crise, que chegaría ata a fin de 2009, as empresas responderon á crise rebaixando moito o número de contratos temporais, ben reducindo o cadro de persoal, ben transfor-mando temporais en indefinidos. En todo caso, o axuste laboral non afectou o núcleo central das empresas (salvo regulacións temporais), senón aos empregados con contratos temporais.

Unha das consecuencias deste modelo de axuste é que se pode facer sen peches de empresa, expedientes de rescisión, despedimentos co-lectivos ou mesmo despedimentos individuais.

A evidencia da enorme facilidade e flexibilidade que teñen as empre-sas para reducir emprego —e ademais de forma rápida e cun custo cero— pon en cuestión o debate sobre o abaratamento do despedi-mento como forma de actuar ante a crise. E, de paso, tamén explica o ton baixo do conflito social ante a crise, porque a perda de emprego non se materializa con peches de empresas ou despedimentos, senón a través da non renovación de contratos, algo que, por desgraza, se instalou como normal no modelo de relacións laborais creado nos últi-mos anos.

sindicato nacional de ccoo de galicia

gabinete técnico económico 23

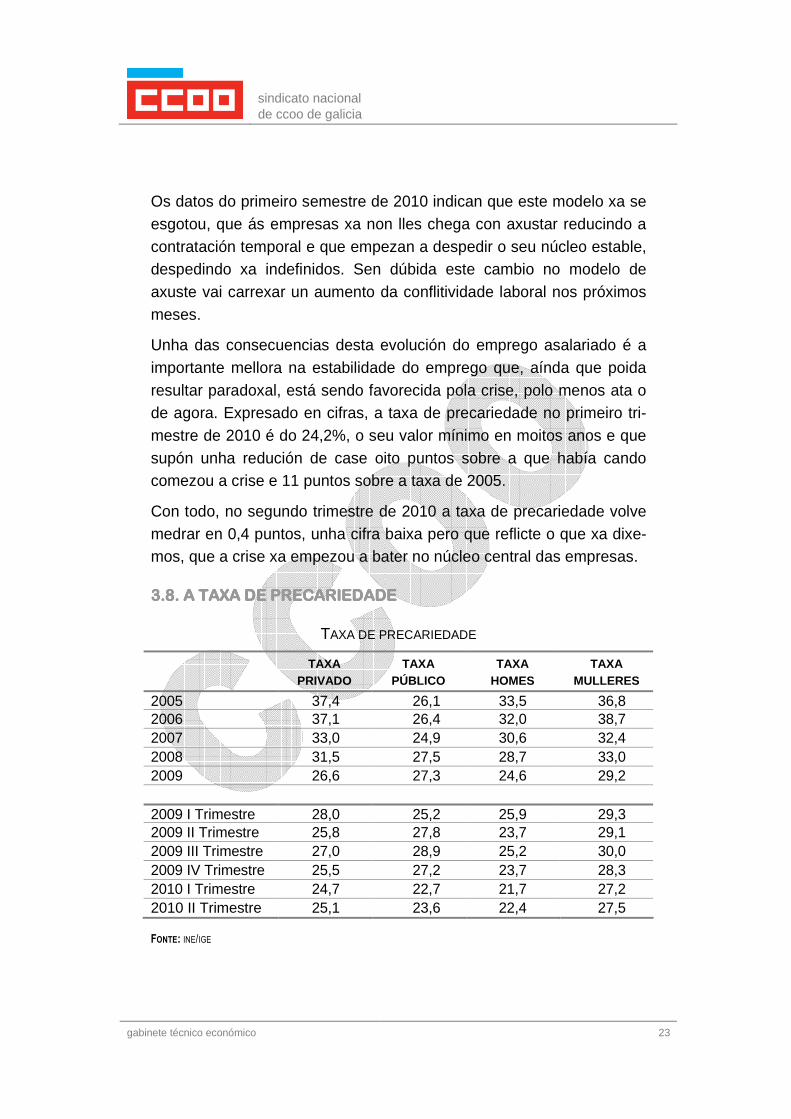

Os datos do primeiro semestre de 2010 indican que este modelo xa se esgotou, que ás empresas xa non lles chega con axustar reducindo a contratación temporal e que empezan a despedir o seu núcleo estable, despedindo xa indefinidos. Sen dúbida este cambio no modelo de axuste vai carrexar un aumento da conflitividade laboral nos próximos meses.

Unha das consecuencias desta evolución do emprego asalariado é a importante mellora na estabilidade do emprego que, aínda que poida resultar paradoxal, está sendo favorecida pola crise, polo menos ata o de agora. Expresado en cifras, a taxa de precariedade no primeiro tri-mestre de 2010 é do 24,2%, o seu valor mínimo en moitos anos e que supón unha redución de case oito puntos sobre a que había cando comezou a crise e 11 puntos sobre a taxa de 2005.

Con todo, no segundo trimestre de 2010 a taxa de precariedade volve medrar en 0,4 puntos, unha cifra baixa pero que reflicte o que xa dixe-mos, que a crise xa empezou a bater no núcleo central das empresas.

3.8. A TAXA DE PRECA3.8. A TAXA DE PRECA3.8. A TAXA DE PRECA3.8. A TAXA DE PRECARIEDADERIEDADERIEDADERIEDADE

TAXA DE PRECARIEDADE

TAXA PRIVADO

TAXA PÚBLICO

TAXA HOMES

TAXA MULLERES

2005 37,4 26,1 33,5 36,8 2006 37,1 26,4 32,0 38,7 2007 33,0 24,9 30,6 32,4 2008 31,5 27,5 28,7 33,0 2009 26,6 27,3 24,6 29,2 2009 I Trimestre 28,0 25,2 25,9 29,3 2009 II Trimestre 25,8 27,8 23,7 29,1 2009 III Trimestre 27,0 28,9 25,2 30,0 2009 IV Trimestre 25,5 27,2 23,7 28,3 2010 I Trimestre 24,7 22,7 21,7 27,2 2010 II Trimestre 25,1 23,6 22,4 27,5

FONTE: INE/IGE

documento 136

24 as repercusións da crise económica no mercado laboral II

Esta taxa de precariedade ten valores e evolución diferentes segundo os colectivos de asalariados. No sector privado redúcese considera-blemente, tanto no período expansivo 2005-2008 como na recesión. O último dato coñecido é unha taxa do 25,1% que supón unha caída de 12 puntos sobre a taxa de 2005.

Pola contra, a precariedade laboral foi aumentando no sector público en máis dun punto, ao pasar do 26,1% en 2005 ao 27,2% no cuarto

trimestre de 2009.

Porén, no primeiro trimestre de 2010 este proceso ten un final abrupto ao caer a taxa en 4,5 puntos en só tres meses. A explicación estatís-tica é que se perden case 8.000 empregos públicos temporais, practi-camente a mesma cifra en que aumentan os contratos indefinidos.

Dado que a explicación real non é tan evidente porque nese período non se deu un proceso de consolidación de emprego público, haberá que esperar algún trimestre máis para ver se este dato se confirma.

Tamén existen diferenzas entre as taxas de precariedade de mulleres e homes, aínda que ambas se reducen de forma sensible neste perío-do. A taxa de precariedade para as mulleres é do 27,5%, cinco puntos máis alta que a dos homes, que é do 22,4%. Pero os dous colectivos reducen en case a mesma cifra a precariedade que sufrían en 2005.

sindicato nacional de ccoo de galicia

gabinete técnico económico 25

3.9. O PESO D3.9. O PESO D3.9. O PESO D3.9. O PESO DAAAA INMIGRA INMIGRA INMIGRA INMIGRACIÓNCIÓNCIÓNCIÓN NO MERCADO NO MERCADO NO MERCADO NO MERCADO DE TRABALLO DE TRABALLO DE TRABALLO DE TRABALLO

GALEGOGALEGOGALEGOGALEGO

OCUPADOS POR NACIONALIDADE

ESPAÑOLA UE ESTRANXEIRA NON UE

2005 1.097.700 6.100 26.300 2006 1.121.200 10.700 32.300 2007 1.143.500 13.300 36.500 2008 1.141.600 13.100 45.400 2009 1.094.500 13.900 43.100 2009 I Trimestre 1.104.700 12.000 51.700 2009 II Trimestre 1.090.700 14.600 42.000 2009 III Trimestre 1.099.300 12.600 39.200 2009 IV Trimestre 1.082.700 16.500 39.600 2010 I Trimestre 1.041.900 14.900 40.300 2010 II Trimestre 1.040.100 14.100 39.500

FONTE: INE/IGE

Na análise da ocupación por nacionalidade, o dato máis salientable é que o colectivo máis afectado pola crise é o de inmigrantes que non pertencen á Unión Europea, isto é, latinoamericanos e africanos.

Na fase previa, foi este colectivo o que tivo un crecemento máis ex-pansivo, xa que entre 2005 e 2008 aumentou case o 75%. Este dato hai que relativizalo porque expresado en cifras absolutas son só 19.000 persoas e porque Galicia está entre as comunidades con me-nor peso de poboación inmigrante, como o demostra que os inmigran-tes de fóra da UE só representan o 3% do emprego total.

En todo caso, a crise freou en seco este proceso de incorporación de inmigrantes ao noso mercado laboral e agora, un ano e medio despois, o número de inmigrantes caeu o 17%.

Os estranxeiros provenientes da UE son moi poucos, e polas súas ca-racterísticas apenas se viron influídos pola situación económica.

documento 136

26 as repercusións da crise económica no mercado laboral II

Para rematar, a poboación de nacionalidade española, que é máis do 95% do total, é a que sofre a maior caída no número de ocupados en cifras absolutas, 75.000, pero que expresado en porcentaxe é o 6%.

En calquera caso, a moi reducida presenza de inmigrantes no noso mercado laboral, que ademais se concentra nun pequeno número de actividades, fai que non resulten relevantes nos cambios no mercado laboral.

4. POBOACIÓN PARADA 4. POBOACIÓN PARADA 4. POBOACIÓN PARADA 4. POBOACIÓN PARADA (EPA)(EPA)(EPA)(EPA)

PARADOS

PERÍODO TOTAL MULLERES HOMES 2005 124.800 74.100 50.700 2006 107.800 65.000 42.800 2007 98.700 57.500 41.200 2008 114.700 61.000 53.700 2009 165.900 82.100 83.800 2009 I Trimestre 162.700 80.700 81.900 2009 II Trimestre 170.400 83.300 87.100 2009 III Trimestre 162.200 80.100 82.100 2009 IV Trimestre 168.400 84.300 84.100 2010 I Trimestre 200.600 98.200 102.400 2010 II Trimestre 201.800 98.700 103.100

FONTE: INE/IGE

Na fase expansiva da economía, o paro medido pola EPA reduciuse á vez que se xeraba emprego, alcanzando un mínimo histórico de 98.700 parados en 2007. Ese ano, por primeira vez en décadas, o paro estimado pola EPA colocábase por baixo das 100.00 persoas.

Con todo, xa a partir do final de 2007 empeza a aumentar o desem-prego, anticipándose de feito á destrución de emprego que se inicia no verán de 2008. A explicación está en que a retardación na creación de emprego impide que se poida absorber as persoas que se incorporan ao mercado laboral.

sindicato nacional de ccoo de galicia

gabinete técnico económico 27

A medida que a crise provoca perda de emprego o paro crece, pero o máis destacable na evolución temporal é o que sucede no último tri-mestre de 2008 e o primeiro de 2009.

Neses dous trimestres o paro dispárase con 50.000 parados máis, cre-cendo case o 50% sobre a cifra inicial e provocando que o volume de persoas desempregadas supere as 160.000.

Así e todo, este aumento brutal do desemprego concéntrase só neses seis meses, de xeito que o resto do ano 2009 o paro estabilízase. Isto é, non hai unha creación para recuperar ese semestre negro, pero apenas aumenta o desemprego.

De feito, o cuarto trimestre do ano, por razóns de estacionalidade, ten un volume total de paro por baixo do segundo trimestre e só 6.000 pa-rados máis que ao comezo do ano.

Ao longo de 2009, a cifra de parados EPA en Galicia estabilízase arre-dor dos 170.000, e despois do brutal incremento do primeiro trimestre do ano, os seguintes mostran un estancamento con certa tendencia á alza.

Porén, o primeiro trimestre de 2010 volve a ser, igual ca o de 2009, un trimestre negro, xa que en só tres meses o paro medra en máis de 32.000 persoas ata acadar unha cifra superior aos 200.000 parados e paradas. Este é, sen dúbida, un dato terriblemente negativo porque dende o primeiro trimestre de 1998, hai xa doce anos, en Galicia non superabamos o límite das 200.000 persoas paradas.

Na distribución por grupos evidénciase que na fase expansiva o paro baixou máis entre as mulleres que entre os homes pero que, así e todo, se mantiña o dato histórico de máis mulleres paradas que homes.

Na fase da crise esta tendencia refórzase, e a partir do primeiro tri-mestre de 2009, por primeira vez en décadas, son menos as mulleres en paro que os homes. De feito, en media anual, o ano 2009 pechouse con máis homes en paro que mulleres.

documento 136

28 as repercusións da crise económica no mercado laboral II

O primeiro semestre de 2010 vén a confirmar esta evolución e mesmo a darlle un importante pulo, xa que agora mesmo os parados son 4.400 máis que as paradas.

4.1. A TAXA DE PARO4.1. A TAXA DE PARO4.1. A TAXA DE PARO4.1. A TAXA DE PARO

TAXA DE PARO

PERÍODO TOTAL MULLERES HOMES 2005 9,9 13,5 7,2 2006 8,5 11,4 6,1 2007 7,6 10,1 5,7 2008 8,7 10,0 7,4 2009 12,6 13,6 11,8 2009 I Trimestre 12,2 13,2 11,4 2009 II Trimestre 12,9 13,7 12,2 2009 III Trimestre 12,4 13,3 11,5 2009 IV Trimestre 12,9 14,1 11,9 2010 I Trimestre 15,5 16,5 14,6 2010 II Trimestre 15,6 16,6 14,7

FONTE: INE/IGE

O paro expresado en taxa ten unha evolución similar, como non podía ser doutra forma, á das cifras absolutas, cunha diferenza: ao ser menor a poboación activa feminina (o divisor para calcular a taxa), o paro fe-minino expresado en porcentaxe é superior ao masculino. A taxa de paro caeu de forma sostida na fase expansiva ata alcanzar un mínimo do 7,6% en 2007. Nese ano, a taxa masculina foi do 5,7%, cifra pró-xima ao que a economía convencional denomina «pleno emprego».

A partir dese momento, a taxa de paro non deixou de crecer, cun perfil moi similar ao que se describiu da cifra absoluta. Así, a taxa dispárase no último trimestre de 2008 e o primeiro de 2009, aumentando case catro puntos.

Logo dunha evolución algo máis estabilizada con tendencia á alza, no primeiro trimestre de 2010 a taxa de paro colócase de novo en valores máximos. O 2010 empeza cunha taxa de paro estimado do 15,5% tras

sindicato nacional de ccoo de galicia

gabinete técnico económico 29

incrementarse en máis de 2,5 puntos, acadando un valor que non su-friamos en Galicia dende o ano 2000.

O resultado deste trimestre negro sumado ao sucedido nos meses anteriores fai que no último ano a taxa de paro se incrementara en 3,2 puntos e que se duplicara se a comparamos coa taxa de 2007.

O segundo trimestre de 2010 é máis estable e o paro increméntase en algo máis de 1.000 persoas, nunha porcentaxe similar á media espa-ñola. É certo que os datos deste trimestre supoñen un freo ao brutal incremento do paro no inicio de 2010, pero tamén é certo que veñen a consolidar a cifra de paro por riba das 200.000 persoas e, sobre todo, que no que vai de ano o desemprego está a medrar máis en Galicia que na media española.

Como se dixo, a taxa de paro feminina é e foi sempre superior á dos homes, ata nos trimestres en que hai menos mulleres en paro ca ho-mes. A razón analizouse nun apartado anterior, e é que a poboación activa feminina é inferior á masculina e, polo tanto, a igual número de parados, a taxa é maior.

En 2005, a taxa de paro feminina era superior en 6,3 puntos á mascu-lina. No momento en que a taxa alcanzou o seu mínimo, en 2007, o diferencial era negativo para as mulleres en 4,4 puntos.

A diferente recuperación sectorial da crise provoca que no segundo trimestre de 2009 se reduza ao seu valor mínimo a diferenza, con só 1,5 puntos negativos para as mulleres.

Pero este proceso de correspondencia en taxas de paro entre homes e mulleres empeza a deterse a partir do verán de 2009 e, de feito, ao final do ano a diferenza volve aumentar en contra das mulleres ata al-canzar os 2,2 puntos.

O primeiro semestre de 2010 suaviza algo esta evolución xa que a di-ferenza se sitúa agora en 1,9 puntos, só tres décimas menos que o valor co que pechou 2009.

documento 136

30 as repercusións da crise económica no mercado laboral II

4.2. O PARO SEGUNDO 4.2. O PARO SEGUNDO 4.2. O PARO SEGUNDO 4.2. O PARO SEGUNDO A IDADEA IDADEA IDADEA IDADE

TAXA DE PARO POR IDADE

PERÍODO 16 A 24 ANOS 25 A 54 ANOS + 55 ANOS 2005 21,0 9,0 6,2 2006 18,0 7,7 5,9 2007 15,9 7,1 5,0 2008 21,2 7,9 5,5 2009 31,0 11,6 7,3 2009 I Trimestre 28,9 11,2 7,4 2009 II Trimestre 31,4 12,1 6,7 2009 III Trimestre 31,4 11,0 7,8 2009 IV Trimestre 32,3 12,0 7,2 2010 I Trimestre 36,1 14,7 8,5 2010 II Trimestre 34,7 15,0 8,6

FONTE: INE/IGE

A taxa de paro distribúese de xeito moi desigual entre os diferentes grupos de idade: é baixa nos maiores de 55 anos e insoportablemente alta nos menores de 24 anos.

Entre a mocidade, a taxa de paro na metade de 2010 é do 34,7%, unha cifra intolerable que é máis do dobre que a das persoas entre 25 e 54 anos e multiplica por catro a dos maiores de 55 anos.

Este é un dato estrutural permanente no noso mercado laboral, pero a crise empeorouno. En 2007, a taxa de paro xuvenil estaba no 15,9%, oito puntos por riba da media. No segundo trimestre de 2010, este dife-rencial negativo elévase ata máis de 19 puntos.

No grupo de persoas máis numeroso, as que teñen entre 25 e 54 anos, a taxa de paro ao inicio do ano 2010 é do 14,7%, unha cifra sen dúbida elevada, cun incremento de máis de dez puntos sobre o mínimo de 2007, pero aínda por baixo da media española. Tamén é destacable que en todos os tramos de idade a taxa se dispara ao principio de 2009, estabilízase ao longo dese ano pero volve dispararse no primeiro trimestre de 2010.

sindicato nacional de ccoo de galicia

gabinete técnico económico 31

4.3. O PARO ENTRE 4.3. O PARO ENTRE 4.3. O PARO ENTRE 4.3. O PARO ENTRE AAAA POBOACIÓN POBOACIÓN POBOACIÓN POBOACIÓN INMIGRANTEINMIGRANTEINMIGRANTEINMIGRANTE

TAXA DE PARO POR NACIONALIDADE

PERÍODO ESPAÑOLA UE NON UE 2005 9,7 23,9 16,5 2006 8,1 9,0 18,3 2007 7,3 20,3 13,7 2008 8,5 9,7 13,9 2009 12,1 14,3 21,9 2009 I Trimestre 11,9 15,3 17,9 2009 II Trimestre 12,5 7,4 23,8 2009 III Trimestre 11,7 24,6 23,7 2009 IV Trimestre 12,5 10,0 22,0 2010 I Trimestre 15,1 17,0 22,7 2010 II Trimestre 14,9 22,4 28,2

FONTE: INE/IGE

O paro afecta de forma diferente ás persoas segundo a súa nacionali-dade e, polo tanto, a taxa de paro é distinta tendo en conta esta varia-ble. Emporiso, o reducido número de activos estranxeiros en Galicia fai que o valor deste indicador sexa escaso, pois a súa variabilidade é moi elevada.

A taxa das persoas de nacionalidade española é do 14,9% no primeiro trimestre do ano, valor, como é lóxico, practicamente coincidente co global.

A taxa dos estranxeiros con orixe na UE é tan irregular que non ten sentido analizala, xa que varía en apenas uns meses do 8% ao 25%. As características deste colectivo e, sobre todo, o seu baixo número, explican este conxunto errático.

Para rematar, as persoas estranxeiras non europeas son as que sofren a maior taxa de paro, antes da crise e agora: en 2007 era superior en 6 puntos ao valor medio e no segundo trimestre de 2010 a diferenza al-canza os 13 puntos.

documento 136

32 as repercusións da crise económica no mercado laboral II

4.4. A DISTRIBUCIÓN 4.4. A DISTRIBUCIÓN 4.4. A DISTRIBUCIÓN 4.4. A DISTRIBUCIÓN DO PARO SEGUNDO A SÚDO PARO SEGUNDO A SÚDO PARO SEGUNDO A SÚDO PARO SEGUNDO A SÚA DURACIÓNA DURACIÓNA DURACIÓNA DURACIÓN

TEMPO DE DESEMPREGO

PERÍODO 3 MESES 3-6

MESES 6-12

MESES 12-24

MESES 24 MESES

2005 43.700 19.100 16.800 19.300 26.000 2006 46.700 13.700 14.300 13.200 19.900 2007 46.500 12.900 11.300 10.500 17.500 2008 51.600 19.200 13.400 14.200 16.400 2009 54.900 28.700 33.200 25.800 23.300

2009 I Trimestre 63.200 31.300 27.500 18.700 22.000 2009 II Trimestre 60.100 31.200 33.500 22.700 22.900 2009 III Trimestre 48.700 26.900 36.500 26.700 23.400 2009 IV Trimestre 47.400 25.400 35.200 35.000 24.700 2010 I Trimestre 43.500 30.500 43.400 46.200 28.500 2010 II Trimestre 35.500 33.800 45.300 44.700 32.100

FONTE: INE/IGE

A distribución das persoas desempregadas segundo o tempo que le-van nesta situación reflicte con moita claridade o proceso de destrución de emprego provocado pola crise económica.

O aspecto fundamental é que o número de persoas que levan máis tempo en paro, máis de seis meses, é o que máis aumentou. Pola contra, o número das que levan menos de tres meses en paro é máis baixa no primeiro trimestre de 2010 que no 2007, cando o paro alcan-zou o seu valor mínimo.

Isto reflicte de que forma creceu o paro como consecuencia da crise. Como xa vimos, a maior destrución de emprego e aumento do paro deuse ao final de 2008 e principios de 2009. Por iso, son estas persoas que perderon o emprego hai un ano máis ou menos as que agora le-van entre seis meses e un ano de paro. E ese é o colectivo con maior número de parados.

A onda de destrución de emprego alcanzou a súa cima hai agora doce meses e desde entón estabilizouse. En consecuencia, son as persoas

sindicato nacional de ccoo de galicia

gabinete técnico económico 33

que perderon o emprego nese momento as que hoxe máis sofren o paro.

Esta evolución confirma o dato de que, ao principio, o colectivo que máis crecía era o de parados que levaban menos de tres meses no paro, ata 63.200 no primeiro trimestre de 2009. Pero conforme pasa o tempo, estes parados entran nas categorías de máis tempo en paro e, pola contra, redúcese o número de persoas que perden o emprego ou buscan traballo de novo. A comparación entre os 63.000 parados de menos de tres meses no primeiro trimestre de 2009 e os menos de 34.000 do segundo trimestre de 2010 demostran este feito.

Exactamente o contrario ocorre entre as persoas que levan en paro entre un e dous anos, que pasan de ser apenas 13.000 no terceiro tri-mestre de 2008 a ser máis de 46.000 no primeiro trimestre do ano 2010.

A parte positiva deste proceso é que a medida que pasa o ano, cada vez retárdase máis a entrada de persoas no paro.

A parte máis preocupante é que para as persoas que levan máis tempo en paro aumentan as dificultades para volver traballar, de xeito que o incremento do paro de longa duración pode converterse nun mal crónico do mercado laboral e nunha condena para as persoas que o sofren.

documento 136

34 as repercusións da crise económica no mercado laboral II

5. REGULACIÓN DE EMP5. REGULACIÓN DE EMP5. REGULACIÓN DE EMP5. REGULACIÓN DE EMPREGOREGOREGOREGO

REGULACIÓN DE EMPREGO

PERÍODO EXPEDIENTES TRABALLADORES 2004 336 2.469 2005 384 4.809 2006 324 3.062 2007 399 6.155 2008 478 6.801 2009 1.364 24.436 2010 (xaneiro-maio)

437 5.285

FONTE: MTIN

Os expedientes de regulación de emprego son un indicador moi pre-ciso de como afecta a crise económica ás empresas. A regulación de emprego, en especial de carácter temporal, é unha das medidas de flexibilidade que teñen as empresas para actuaren ante caídas no seu nivel de actividade.

Na fase expansiva da actividade económica, o recurso á regulación de emprego era practicamente marxinal tanto en cifras absolutas como, sobre todo, o seu peso no emprego en Galicia.

Entre 2004 e 2008 o número de expedientes autorizados movíase arredor dos 400 e o número de traballadores afectados andaba entre os 3.000 de 2006 e os 6.800 de 2008, ano en que empeza a aumentar o número nos últimos meses.

Tratábase ademais de expedientes que, en moitos casos, se corres-pondían cun modelo de organizaren as empresas o seu calendario de traballo anual, e concentrábanse no sector pesqueiro.

En 2009 a situación cambiou radicalmente, e os expedientes de regu-lación de emprego volveron estar presentes de forma significativa no mundo laboral. Este ano aprobáronse 1.364 expedientes e o número de traballadores afectados é de 24.436. Se o comparamos co ano an-

sindicato nacional de ccoo de galicia

gabinete técnico económico 35

terior, o aumento é moi preocupante. O número de expedientes au-menta o 285% e o número de traballadores afectados o 359%. Isto é, multiplícase por 3,5 veces.

Como se ve, o número de expedientes multiplícase case por tres e o de traballadores/as afectados por tres veces e media, o que indica un cambio no tipo de empresa que recorre a eles. En concreto, ata 2009 tratábase de empresas moi pequenas, cun número medio de 13 traba-lladores afectados, e en 2009 é de 19. Isto significa que ademais dos antigos ERE, agora hai expedientes en empresas medianas e grandes.

Os datos coñecidos de 2010, que chegan ata o mes de maio, confir-man esta preocupante situación tanto no número de empresas e traba-lladores afectados como nas características dos ERE. Os datos dos cinco primeiros meses indican que ao final do ano se acadarán cifras similares ás de 2009.

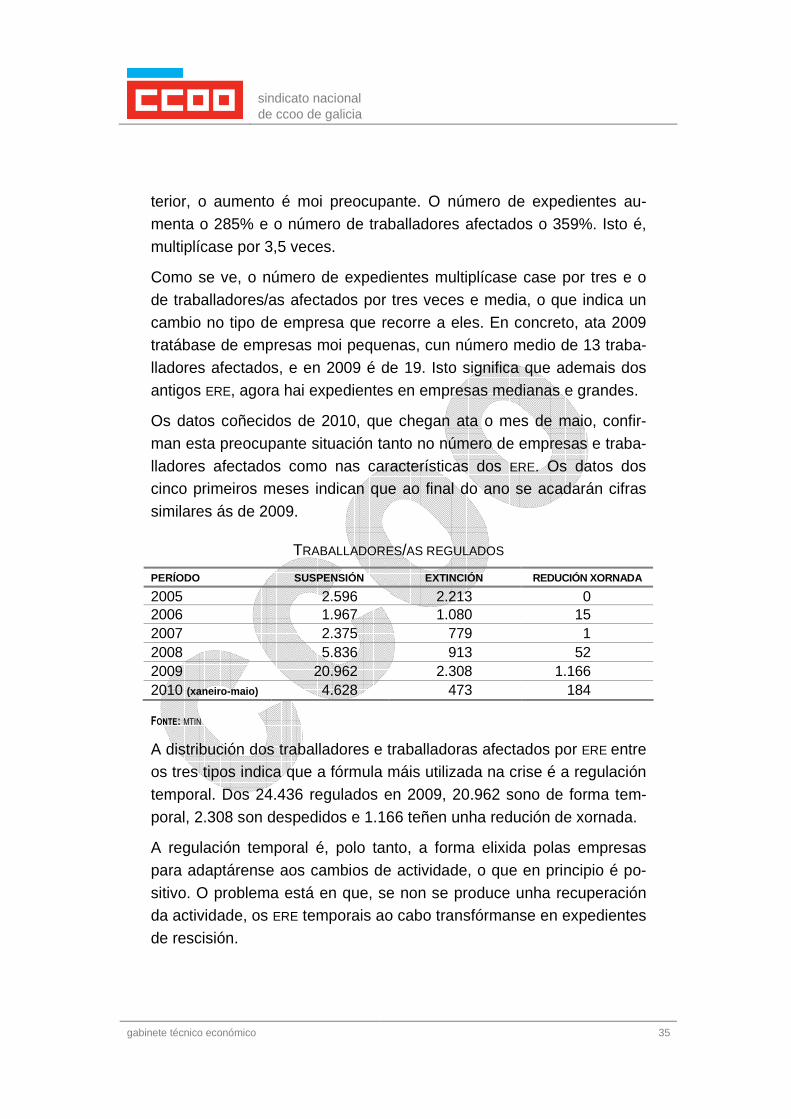

TRABALLADORES/AS REGULADOS

PERÍODO SUSPENSIÓN EXTINCIÓN REDUCIÓN XORNADA

2005 2.596 2.213 0 2006 1.967 1.080 15 2007 2.375 779 1 2008 5.836 913 52 2009 20.962 2.308 1.166 2010 (xaneiro-maio) 4.628 473 184

FONTE: MTIN

A distribución dos traballadores e traballadoras afectados por ERE entre os tres tipos indica que a fórmula máis utilizada na crise é a regulación temporal. Dos 24.436 regulados en 2009, 20.962 sono de forma tem-poral, 2.308 son despedidos e 1.166 teñen unha redución de xornada.

A regulación temporal é, polo tanto, a forma elixida polas empresas para adaptárense aos cambios de actividade, o que en principio é po-sitivo. O problema está en que, se non se produce unha recuperación da actividade, os ERE temporais ao cabo transfórmanse en expedientes de rescisión.

documento 136

36 as repercusións da crise económica no mercado laboral II

Este é un dos temores para o ano 2010, en especial no sector indus-trial: que as regulacións temporais de fins do 2008 e de 2009 se con-vertan en definitivas. Hai que destacar o notable incremento dos des-pedimentos de traballadores/as a través de ERE e a redución de xornada. En 2009 rescindiuse a relación laboral de máis de 2.300 tra-balladores/as a través de ERE, cifra que multiplica por dous a dos anos anteriores.

Por último, a redución de xornada, que era case inexistente na fase expansiva da economía, afectou a máis de 1.100 traballadores/as en 2009.

TRABALLADORES/AS REGULADOS

PERÍODO A CORUÑA LUGO OURENSE PONTEVEDRA 2004 2005 2.564 324 359 1.562 2006 1.167 98 176 1.621 2007 1.375 174 97 1.509 2008 1.654 230 282 4.635 2009 5.980 1.313 1.441 15.702 2010 (xaneiro-maio) 1.841 318 76 3.050

FONTE: MTIN

A distribución territorial da regulación de emprego está directamente relacionada coa estrutura produtiva do país. A provincia máis afectada é Pontevedra, que con case 16.000 persoas reguladas sofre o 64% do total de traballadores en ERE.

No extremo contrario sitúanse Lugo e Ourense, e nunha posición in-termedia A Coruña, que ten un volume de emprego superior ao de Pontevedra pero un menor peso industrial. En todo caso, todas as pro-vincias sofren un aumento moi considerable sobre o ano anterior.

sindicato nacional de ccoo de galicia

gabinete técnico económico 37

6. A CONTRATACIÓN6. A CONTRATACIÓN6. A CONTRATACIÓN6. A CONTRATACIÓN

CONTRATOS REALIZADOS

PERÍODO CONTRATOS INDEFINIDOS

CONTRATOS TEMPORAIS TOTAL

2004 63.700 702.323 766.023

2005 69.258 721.970 791.228

2006 94.827 762.767 857.594

2007 97.871 766.761 864.632

2008 87.389 706.781 794.170

2009 66.465 616.666 683.131

2010 (ata xullo) 36.660 355.905 392.565

FONTE: MTIN

As dificultades do emprego trasladaranse ao conxunto de variables do mercado de traballo e, polo tanto, tamén ao volume de contratos que cada ano realizan as empresas. Obviamente, non existe unha relación directa entre o número de contratos que se asinan e rexistran e o nú-mero de empregos creados.

Por iso, no ano 2009, e a pesar da destrución de emprego, a cifra de contratacións é moi alta. En Galicia formalizáronse 683.131 contratos, tanto indefinidos, a minoría, como contratos temporais, a gran maioría.

É unha cifra, sen dúbida, enorme e reflicte un dos problemas do noso mercado laboral: o excesivo nivel de precariedade laboral e de rotación no emprego.

Se temos en conta que a media de persoas con contrato temporal en 2009 foi de 240.300, os 616.666 contratos temporais asinados supo-ñen que cada persoa con contrato temporal asina unha media de 2,5 contratos ao ano. Esta cifra defínese como o índice de rotación polo emprego, e indica unha elevadísima mobilidade contractual de 2,5 ve-ces por ano.

documento 136

38 as repercusións da crise económica no mercado laboral II

En calquera caso, tamén no número de contratos asinados se nota a crise. Os 683.131 contratos rexistrados en 2009 é a cifra máis baixa dos últimos anos, nun proceso de caída iniciado a partir de 2007 que alcanza o seu maior descenso o ano pasado.

En comparación con 2007, o número de contratos redúcese en case 200.000, cunha caída do 21% en só dous anos, cunha cifra final que non se coñecía na última década.

A redución da contratación afecta de forma especial aos contratos in-definidos, que caen un 32% sobre o dato de 2007, mentres que os temporais fano no 19%.

Os datos coñecidos de 2010, que chegan ata o mes de xullo, confir-man esta evolución preocupante. Nos sete primeiros meses do ano formalizáronse 392.565 contratos, unha cifra moi alta que demostra a elevada rotación do noso mercado de traballo pero que esta moi por debaixo de anos anteriores, mesmo de 2009 que, como xa dixemos, foi o peor en moitos anos.

E especialmente preocupante o baixón nos contratos indefinidos, que representan ao pé do 9% do total cando en 2007 eran máis do 11% e mesmo en 2008, cando xa agromou a crise, acadaron esa mesma por-centaxe.

Se o comparamos co sucedido no mesmo período do ano 2009, o total de contratos está 1,4% por baixo pero os contratos indefinidos caen ata un 12% sobre as cifras do ano anterior.

sindicato nacional de ccoo de galicia

gabinete técnico económico 39

7. PROTECCIÓN POR DE7. PROTECCIÓN POR DE7. PROTECCIÓN POR DE7. PROTECCIÓN POR DESEMPREGOSEMPREGOSEMPREGOSEMPREGO

PROTECCIÓN POR DESEMPREGO

PERÍODO PERCEPTORES PARADOS EMPREGO ANTERIOR

TAXA DE COBERTURA

2005 77.757 146.729 53% 2006 79.034 137.736 57% 2007 79.350 127.743 62% 2008 91.270 140.021 67% 2009 130.275 184.904 70% 2010 (xullo) 143.502 193.921 74%

FONTE: MTIN

A destrución de emprego por mor da crise tradúcese en desemprego para moitos traballadores e traballadoras. Algúns porque non atopan o seu primeiro traballo e outros, a gran maioría, porque perden o que tiñan.

No sistema de protección social en España, só as persoas que tiveron un traballo teñen dereito ao cobramento de prestacións por desem-prego, un dereito que está condicionado ao cumprimento de determi-nados requisitos de cotización. O dato máis destacable, polo seu enorme valor, é que a pesar da grave suba do desemprego, o nivel de protección ás persoas paradas mellorou de forma notable nestes anos de crise.

O indicador do nivel de protección aos desempregados denomínase taxa de cobertura, e calcúlase como o cociente entre os parados que cobran prestacións e o total de parados que tiñan un emprego anterior (exclúense, polo tanto, os que buscan o seu primeiro emprego).

En xuño de 2010, a taxa de cobertura é do 74%, isto é, de cada 100 persoas paradas que perderon o seu emprego, 74 están cobrando prestacións. Esta taxa do 74% é moi alta en termos históricos, e está

documento 136

40 as repercusións da crise económica no mercado laboral II

12 puntos por encima do valor de 2008, ano do inicio da crise, e 21 puntos máis alto que a de 2005.

O aumento do nivel de protección é especialmente destacable se se ten en conta o enorme incremento de persoas en paro logo de perder o seu emprego. En xuño de 2010 hai 193.921 persoas nesta situación, unha cifra que supón un aumento do 52% sobre as que había en 2007.

As persoas en paro aumentaron moito, pero as que cobran prestación fixérono aínda máis. En xuño de 2010 hai 143.500 persoas cobrando prestacións, o que significa que o número de persoas protexidas se incrementou o 80% desde o ano 2007.

As razóns deste maior nivel de protección son dúas. Por unha banda, coa crise aumenta o número de persoas que van ao paro logo de per-der o seu emprego. Na fase expansiva da economía, ademais de me-nos parados, tiñan un peso maior os que se incorporaban de novo ao mercado de traballo e, polo tanto, non tiñan emprego anterior, nin coti-zacións nin dereito ao desemprego.

En segundo lugar, o Goberno introduciu melloras no sistema de pro-tección, en especial o subsidio de 420 euros para quen esgotara as prestacións.

sindicato nacional de ccoo de galicia

gabinete técnico económico 41

8. 8. 8. 8. SÍNTESESÍNTESESÍNTESESÍNTESE

8.1. 8.1. 8.1. 8.1. UN SEUN SEUN SEUN SEMESTRE NEGROMESTRE NEGROMESTRE NEGROMESTRE NEGRO

O primeiro semestre de 2010 foi un semestre negro para o mercado laboral de Galicia. O ano comezou moi mal en todas as variables labo-rais, xa que se reduciu a poboación activa, destruíse moito emprego e o paro disparouse.

Expresado en cifras, nos seis primeiros meses do ano a poboación activa reduciuse en case 12.000 persoas, destruíronse 45.200 empre-gos e o número de persoas en paro aumentou en 33.400. Un semestre negro que sinala unha gravísima deterioración do mercado de traballo en Galicia, cuns resultados moito peores que os da media española. De feito, Galicia é a comunidade autónoma con peores datos no pri-meiro trimestre de 2010 e, con eles, colócase como o peor tamén no último ano transcorrido.

En todo caso, aínda con datos especialmente malos, o primeiro se-mestre de 2010 vén a dar continuidade a unha crise do emprego que se iniciou na metade de 2008 e dura xa, polo tanto, case dous anos e que imos describir nos seguintes puntos.

8.2. UNHA POBOACIÓN 8.2. UNHA POBOACIÓN 8.2. UNHA POBOACIÓN 8.2. UNHA POBOACIÓN ACTIVA ACTIVA ACTIVA ACTIVA ÁÁÁÁ BAIXABAIXABAIXABAIXA

Logo dun intenso crecemento na fase expansiva, a poboación activa iniciou un pronunciado declive a partir do ano 2009, e a día de hoxe contamos con 23.000 activos menos que hai un ano.

Esta caída de activos está provocando unha redución da taxa de acti-vidade, que queda moi por baixo da media da UE e tamén da media española. Hai que destacar que a taxa feminina está 4 puntos por baixo da masculina, aínda que é certo que mellorou nos últimos anos, tanto en fase expansiva, pola incorporación da muller ao mercado la-

documento 136

42 as repercusións da crise económica no mercado laboral II

boral, como na recesión que está afectado máis a homes que a mulleres.

8.3. UNHA8.3. UNHA8.3. UNHA8.3. UNHA INTENSA DESTRUCIÓN INTENSA DESTRUCIÓN INTENSA DESTRUCIÓN INTENSA DESTRUCIÓN DE EMPREGODE EMPREGODE EMPREGODE EMPREGO

A economía galega deu xerado emprego con gran rapidez na fase ex-pansiva, ata 2007, creando máis de 30.000 empregos cada ano; pero con maior velocidade aínda o está a destruír na fase recesiva. Desde o terceiro trimestre de 2008 —fai agora un ano e nove meses—, en Gali-cia perdéronse 120.000 empregos, unha cifra que equivale ao 10% do emprego que existía e que demostra a voracidade da recesión para destruír postos de traballo.

A perda de emprego afecta tanto a homes como a mulleres, pero con diferente intensidade. O emprego masculino creceu menos na fase expansiva e está caendo máis na fase recesiva. No período de crise, o número de homes ocupados caeu en 80.000, un 12%, mentres que as mulleres con emprego retrocederon o 8%, cunha perda de 40.000 em-pregos.

Dos empregos perdidos na crise, o 66% estaban ocupados por homes e o 34% por mulleres; esta diferenza explícase, no fundamental, pola desemellante incidencia da crise nas distintas ramas de actividade.

8.4. UNHA CRISE ESPE8.4. UNHA CRISE ESPE8.4. UNHA CRISE ESPE8.4. UNHA CRISE ESPECIALMENTE DURCIALMENTE DURCIALMENTE DURCIALMENTE DURA COA INDUA COA INDUA COA INDUA COA INDUSTRIA E A STRIA E A STRIA E A STRIA E A

CONSTRUCIÓNCONSTRUCIÓNCONSTRUCIÓNCONSTRUCIÓN

Na fase recesiva iniciada a mediados de 2008, todos os sectores de actividade perderon emprego, pero con diferente intensidade e carac-terísticas. O máis afectado foi, sen dúbida, o sector industrial, que en dezaoito meses perdeu 43.500 postos de traballo, cifra equivalente ao 20% dos que tiña. Pero o máis preocupante é que a intensidade coa que destrúe emprego mantense trimestre tras trimestre. O resultado é que o emprego industrial cae por baixo de 173.000 persoas, cifra que nos fai retroceder doce anos, ata o 1998.

A construción é a actividade que ao principio da crise perdeu máis em-prego. No primeiro trimestre de 2009, a ocupación caeu en 19.000 em-

sindicato nacional de ccoo de galicia

gabinete técnico económico 43

pregos, un 15%. Pero ao longo do ano pasado recuperouse parcial-mente, xa que o número de persoas traballando no sector aumentou nos últimos trimestres de 2009 en 5.000. Porén, unha vez rematadas as obras do Plan E, e tamén por razóns estacionais, o emprego na construción volve caer de forma estrondosa: en seis meses perdéronse máis de 13.000 postos de traballo, unha auténtica desfeita que levou por diante 11 de cada 100 ocupados no sector.

Os servizos son os que están sufrindo menos o impacto da crise e, de feito, hai máis persoas traballando no primeiro trimestre de 2010 das que había en 2007. Con todo, tamén teñen problemas. No primeiro trimestre de 2010 hai xa 23.200 postos de traballo menos nos servizos que hai un ano. Só supón unha caída do 3%, pero mostra a debilidade do sector para xerar emprego cando o resto das actividades van mal.

8.5. A DESTRUCIÓN DE8.5. A DESTRUCIÓN DE8.5. A DESTRUCIÓN DE8.5. A DESTRUCIÓN DE EMPREGO AFECTA EMPREGO AFECTA EMPREGO AFECTA EMPREGO AFECTA A TODAS AS A TODAS AS A TODAS AS A TODAS AS

SITUACIÓNS LABORAISSITUACIÓNS LABORAISSITUACIÓNS LABORAISSITUACIÓNS LABORAIS

Na crise, todos os colectivos perderon ocupación, pero con algunhas diferenzas. O emprego asalariado cae en máis de 76.000 persoas desde o terceiro trimestre de 2008, cifra que equivale ao 8% do total.

Os autónomos sen asalariados seguen caendo de forma intensa: no período de crise desapareceron máis de 16.000, o que supón unha perda de máis do 10%.

Os empresarios con asalariados, que mesmo progresaron ao longo da crise, teñen nos últimos trimestres unha evolución moi negativa. Dos case 89.000 empresarios con empregados no segundo trimestre de 2009, as caídas ao final do ano pasado e sobre todo no inicio de 2010, reduciron significativamente este colectivo. Nos últimos doce meses hai 18.000 empresarios menos, o que supón o 20% da cifra inicial.

documento 136

44 as repercusións da crise económica no mercado laboral II

8.6. UNHA CRISE QUE 8.6. UNHA CRISE QUE 8.6. UNHA CRISE QUE 8.6. UNHA CRISE QUE SE AGUDIZA NOS ASSE AGUDIZA NOS ASSE AGUDIZA NOS ASSE AGUDIZA NOS ASALARIADOS CON ALARIADOS CON ALARIADOS CON ALARIADOS CON

CONTRATO TEMPORALCONTRATO TEMPORALCONTRATO TEMPORALCONTRATO TEMPORAL PERO QUE EMPEZA A AFPERO QUE EMPEZA A AFPERO QUE EMPEZA A AFPERO QUE EMPEZA A AFECTAR ECTAR ECTAR ECTAR AAAAOS OS OS OS

INDEFINIDOSINDEFINIDOSINDEFINIDOSINDEFINIDOS

A evolución interna do emprego asalariado revela un dos datos máis sorprendentes da crise. Nun ano e medio de crise, todo o emprego asalariado que se perdeu era temporal, mentres que o emprego fixo non só cae, senón que aumentou en plena recesión económica.

Velaí un dato fundamental do que derivan múltiples consecuencias. Xa antes da crise estaba a se producir unha transformación na estrutura do emprego asalariado. Entre 2005 e 2008, o número de asalariados con contrato indefinido aumentou en máis de 92.000 persoas, mentres que os asalariados temporais reducíronse en case 11.000.

Pero o dato máis relevante é que este proceso de mellora da estabili-dade no emprego tivo continuidade na fase recesiva. O número de asalariados temporais reduciuse de forma moi intensa porque na fase de crise os contratos eventuais baixaron en máis de 83.500, un 29%.

Se temos en conta que o emprego asalariado total se reduciu en 75.700 persoas, é doado concluír que todo o axuste no emprego asala-riado se efectuou sobre os contratados temporais. Máis aínda, as cifras sinalan unha transformación de máis de 7.700 empregos ocupados por eventuais en empregos indefinidos.

E isto lévanos a un dato realmente significativo: nos dezaoito meses de crise, o número de asalariados con contrato indefinido non deixou de aumentar. No segundo trimestre de 2010 hai 7.700 persoas máis con contrato fixo ca cando empezou a crise.

A evolución das cifras indica que, en termos agregados, as empresas responderon á crise rebaixando moito o número de contratos tempo-rais, ben reducindo o cadro de persoal, ben transformando temporais en indefinidos.

Porén, este modelo de axuste laboral feito exclusivamente sobre os asalariados temporais está esgotado e a partir do primeiro trimestre de 2010 xa está afectando tamén as persoas asalariadas con contrato

sindicato nacional de ccoo de galicia

gabinete técnico económico 45

indefinido. No que vai de ano, o número de asalariados indefinidos caeu en 15.500, rompendo así un proceso sostido de aumento do em-prego indefinido de moitos anos.

Nese mesmo tempo tamén caeu o número de persoas asalariadas con contrato temporal, algo máis de 17.000, o que indica un cambio no modelo de axuste laboral que están a aplicar as empresas. Seguen desfacéndose dos traballadores temporais pero agora xa non lles chega e por iso empezaron a despedir os traballadores indefinidos dos seus cadros de persoal. Isto é, agora a intensidade do axuste laboral provoca que empece a estar afectado o propio núcleo estable das em-presas.

8.7. A TAXA DE PRECA8.7. A TAXA DE PRECA8.7. A TAXA DE PRECA8.7. A TAXA DE PRECARIEDADE REDRIEDADE REDRIEDADE REDRIEDADE REDÚÚÚÚCESECESECESECESE

A destrución de emprego temporal ten como consecuencia lóxica unha caída na taxa de precariedade. Esta xa se estaba a reducir na fase expansiva da economía, impulsada por razóns positivas: a transforma-ción de emprego temporal en indefinido.

A crise acelerou a caída da taxa de precariedade, pero neste caso por unha causa negativa: a enorme destrución de emprego temporal. Se no ano 2005 a taxa era do 35%, en 2007 caeu ata o 31,4% para aca-dar un mínimo histórico do 24% no primeiro trimestre de 2010.

Dez puntos en cinco anos de caída na precariedade na contratación que é, sen dubida, positiva, aínda que a maior parte do efecto se debe á destrución de emprego temporal.

8.8. 8.8. 8.8. 8.8. O PARO CRECE DE FORMO PARO CRECE DE FORMO PARO CRECE DE FORMO PARO CRECE DE FORMA ACELERADAA ACELERADAA ACELERADAA ACELERADA

A destrución de emprego transfórmase, como non pode ser doutro xeito, en aumento do desemprego. Un proceso de medra continuada que se iniciou en 2008 e que sofre unha deterioración moi acelerada no primeiro trimestre de 2010.

A día de hoxe hai máis de 200.000 persoas paradas cunha taxa de paro do 15,6% segundo a EPA e, sobre todo, cunha dinámica moi preo-

documento 136

46 as repercusións da crise económica no mercado laboral II

cupante. Nos dous últimos trimestres, o paro medrou en máis de 33.000 persoas, a maior cifra relativa de España, e a taxa de paro au-mentou en 2,6 puntos. Se Galicia foi capaz de resistir mellor nas súas cifras de paro ao principio da crise, no último ano, en especial no úl-timo trimestre, a súa evolución sitúanos nas peores posicións do es-tado.

8.9.8.9.8.9.8.9. A REGULACIÓN DE EMPRA REGULACIÓN DE EMPRA REGULACIÓN DE EMPRA REGULACIÓN DE EMPREGO MULTIPLÍEGO MULTIPLÍEGO MULTIPLÍEGO MULTIPLÍCASECASECASECASE

Os expedientes de regulación de emprego son un indicador ben pre-ciso de como afecta a crise económica ás empresas. Na fase expan-siva da actividade económica, o recurso á regulación de emprego era practicamente marxinal tanto en cifras absolutas como, sobre todo, o seu peso no emprego en Galicia.

Entre 2004 e 2008 o número de expedientes autorizados movíase arredor dos 400 e o número de traballadores afectados andaba entre os 3.000 de 2006 e os 6.800 de 2008, ano en que empeza a aumentar o número nos últimos meses.

En 2009 a situación cambiou radicalmente, e os expedientes de regu-lación de emprego volveron estar presentes de forma significativa no mundo laboral. Este ano aprobáronse 1.364 expedientes e o número de traballadores afectados é de 24.436. Se o comparamos co ano an-terior, o aumento é moi preocupante. O número de expedientes au-menta o 285% e o número de traballadores afectados o 359%. Isto é, multiplícase por 3,5 veces.

Daquela, o número de expedientes multiplícase case por tres e o de traballadores/as afectados por tres veces e media, o que indica un cambio no tipo de empresa que recorre a eles.

Os datos do período de xaneiro a maio de 2010 —437 ERE e 5.285 traballadores e traballadoras afectados—confirman esta evolución, xa que as cifras acumuladas nos cinco primeiros meses fan pensar en que ao final do ano estaremos en valores similares aos de 2009.

sindicato nacional de ccoo de galicia

gabinete técnico económico 47

8.10. A CONTRATACIÓN8.10. A CONTRATACIÓN8.10. A CONTRATACIÓN8.10. A CONTRATACIÓN CAE AÍNDA QUE A ROT CAE AÍNDA QUE A ROT CAE AÍNDA QUE A ROT CAE AÍNDA QUE A ROTACIÓN ACIÓN ACIÓN ACIÓN

LABORAL SEGUE A SER LABORAL SEGUE A SER LABORAL SEGUE A SER LABORAL SEGUE A SER EXCESIVAEXCESIVAEXCESIVAEXCESIVA

No ano 2009, e malia a destrución de emprego, a cifra de contrata-cións é moi alta. En Galicia formalizáronse 683.131 contratos, tanto indefinidos —a minoría— como temporais —a gran maioría—.