Redalyc.TEORÍA ECONÓMICA DE REGULACIÓN: UNA … · 2 Rafael Sarmiento Lotero, Economista, M. Sc....

19

Cuadernos Latinoamericanos de Administración ISSN: 1900-5016 [email protected] Universidad El Bosque Colombia Sarmiento Lotero, Rafael TEORÍA ECONÓMICA DE REGULACIÓN: UNA APROXIMACIÓN TEÓRICA PARA DETERMINAR EL CÁLCULO DE LAS TASAS DE SOBRECAPITALIZACION INDUSTRIAL Cuadernos Latinoamericanos de Administración, vol. V, núm. 9, julio-diciembre, 2009, pp. 9-26 Universidad El Bosque Bogotá, Colombia Disponible en: http://www.redalyc.org/articulo.oa?id=409634352002 Cómo citar el artículo Número completo Más información del artículo Página de la revista en redalyc.org Sistema de Información Científica Red de Revistas Científicas de América Latina, el Caribe, España y Portugal Proyecto académico sin fines de lucro, desarrollado bajo la iniciativa de acceso abierto

Transcript of Redalyc.TEORÍA ECONÓMICA DE REGULACIÓN: UNA … · 2 Rafael Sarmiento Lotero, Economista, M. Sc....

Cuadernos Latinoamericanos de

Administración

ISSN: 1900-5016

Universidad El Bosque

Colombia

Sarmiento Lotero, Rafael

TEORÍA ECONÓMICA DE REGULACIÓN: UNA APROXIMACIÓN TEÓRICA PARA

DETERMINAR EL CÁLCULO DE LAS TASAS DE SOBRECAPITALIZACION

INDUSTRIAL

Cuadernos Latinoamericanos de Administración, vol. V, núm. 9, julio-diciembre, 2009, pp.

9-26

Universidad El Bosque

Bogotá, Colombia

Disponible en: http://www.redalyc.org/articulo.oa?id=409634352002

Cómo citar el artículo

Número completo

Más información del artículo

Página de la revista en redalyc.org

Sistema de Información Científica

Red de Revistas Científicas de América Latina, el Caribe, España y Portugal

Proyecto académico sin fines de lucro, desarrollado bajo la iniciativa de acceso abierto

9Cuadernos Latinoamericanos de Administración - Vol. V No. 9 - Julio - Diciembre de 2009 - ISSN 1900-5016

TEORÍA ECONÓMICA DE REGULACIÓN:UNA APROXIMACIÓN TEÓRICA PARADETERMINAR EL CÁLCULO DE LASTASAS DE SOBRECAPITALIZACION

INDUSTRIAL1

ECONOMIC THEORY OF REGULATION: ANAPPROACH TO DETERMINE THE THEORETICAL

CALCULATION OF FEES FOR INDUSTRIALOVERCAPITALIZATION

Rafael Sarmiento Lotero 2

RESUMEN

El tema del intervencionismo del gobierno enla actividad económica en general, ha sidoampliamente tratado por economistas de to-das las épocas, comenzando por Adam Smithen el siglo XVIII. El sistema de libertad naturaldefendido por Smith, reservaba solamente tresobligaciones al gobierno: la defensa del país,la administración de justicia y la conservaciónde ciertas obras públicas. Cualquier otro inten-to de dirigir a los particulares respecto de laforma de emplear sus recursos, traduciría enuna medida inútil o en una regulación perjudi-cial. Smith analiza el caso concreto en el cualel gobernante concede monopolios en el mer-cado doméstico a una industria en particular,como una forma de orientar la actividad eco-nómica hacia el logro de objetivos considera-dos de interés general. A veces, por efecto detales determinaciones o reglamentaciones,podría establecerse una industria manufactu-rera antes de lo que hubiera ocurrido en au-sencia de tales medidas, pero esta labor depromoción implicaría movilizar los recursos en

ABSTRACT

The issue of government intervention in eco-nomic activity in general has been widely dis-cussed by economists of all times, beginningwith Adam Smith in the eighteenth century.The system of natural liberty, championed bySmith, reserving only three obligations to thegovernment: national defense, administrationof justice and the preservation of certain pub-lic works. Any other attempt to guide individu-als on how to use their resources, result in afutile measure or harmful regulation. Smithexamines the specific case in which the rulergranted monopolies in the domestic marketto a particular industry, as a form of directeconomic activity towards the achievement ofobjectives considered of general interest.Sometimes, the effect of such determinationsor regulations, could establish a manufactur-ing industry before what would have hap-pened without such measures, but this wouldinvolve advocacy to mobilize resources in anartificial way, without taking into account the

1 Trabajo de investigación teórica desarrollado por el autor, dentro de una investigación más amplia y delargo alcance, con recursos propios. Entregado en 24/09/2009 y aprobado en1/11/2009.

2 Rafael Sarmiento Lotero, Economista, M. Sc. en Economía de las Universidades de Lovaina Nueve, Bélgica,Zurich, Suiza, Geneve Suiza y Lyon Francia y Ph. D. Economía Universidad de Lovaina Bélgica y Post Doctoren Economía Financiera. Universidad de Lyon Francia, y Candidato a Doctor en Finanzas Universidad deZurich Suiza (2009-2011) Profesor Universidad Javeriana, Externado de Colombia y El [email protected]

Teoría económica de regulación: una aproximación teórica para determinarel cálculo de las tasas de sobrecapitalizacion industrial. 9-25

10 Cuadernos Latinoamericanos de Administración - Vol. V No. 9 - Julio - Diciembre de 2009 - ISSN 1900-5016

Rafael Sarmiento Lotero

forma artificial, sin tener en cuenta el cursonormal del mercado señalado por los excesosde oferta y demanda.

Posteriormente, la evidencia fue mostrandoque con frecuencia, aunque no siempre, laspolíticas adoptadas por los gobiernos no da-ban muestras de ser muy útiles para el logrode los objetivos propuestos, surgió entoncesla inquietud del por qué el sistema político per-sistía en emplear medidas infructuosas. Eneste estudio se busca mostrar que la regula-ción económica teóricamente tiene un funda-mento metodológico y conceptual válido, peroque en la realidad no puede lograr puesto quelos Gobiernos al tener intereses particulares,en el momento de ejercer esta actividad y alhaberse dejado capturar por alguno de losagentes económicos, permiten que se presen-ten ineficiencias en la asignación y distribu-ción de factores económicos.

Palabras clave: Regulación, tasas, sobrecapi-talización industrial, agente económico, asig-nación, factor económico.

normal course of market indicated by the ex-cesses of supply and demand.

Subsequently, evidence was shown that of-ten, but not always, the policies adopted bygovernments showed no signs of being veryuseful for achieving the objectives, then theconcern arose as to why the political systemremained in use ineffectual measures. Thisstudy seeks to show theoretically that eco-nomic regulation has a valid methodologicaland conceptual basis, but in reality cannotbe achieved because the governments to takeprivate interests at the time of that activityand capture have been left by one of opera-tors, allow the submission of inefficiencies inthe allocation and distribution of economicfactors.

Keywords: Regulation, fees, industrialovercapitalization, economic agent,assiggment, economic factor.

1. PROBLEMAUna de las principales funciones del Estadodesde el punto de vista económico es la degarantizarle la Eficiencia Económica, la cualse logra solo a través de una asignación óp-tima de recursos entre cada uno de los agen-tes que intervienen en esta actividad. Es asícomo los Gobiernos se tienen que apoyar enla actividad Regulatoria que le permite reali-zar las intervenciones en aquellos mercadosque se encuentran en desequilibrio para vol-ver a conseguir nuevamente estos equilibriospara cada uno de los mercados a intervenirbuscando que los excedentes económicossean iguales a cero.

Sin embargo, teóricamente como esta acti-vidad regulatoria lo que busca es alcanzarnuevamente los equilibrios de los mercadospara lograr la eficiencia, en la práctica tieneel alto riesgo de no ser posible, ya que losGobiernos al tener intereses particulares sec-toriales les permiten a estas industria queutilicen los factores de producción de mane-ra ineficiente, lo que genera en la mayoríade los casos niveles de sobre capitalizacio-nes (ya sea de capital o de trabajo), puestoque utilizarían mas factores de producciónde los necesarios, lo que se traduce en unmayor nivel de precios que tiene que pagarel consumidor.

2. OBJETIVO GENERALMostrar que la Regulación económica teóri-camente tiene un fundamento metodológicoy conceptual valido, pero que en la realidadno puede logra ya que los Gobiernos al tenerintereses particulares, en el momento deejercer esta actividad y al haberse dejadocapturar por alguno de los agentes econó-micos, permiten que se presenten ineficien-cias en la asignación y distribución de fac-tores económicos.

3. HIPOTESIS PRINCIPALLa actividad regulatoria solo de debe reali-zar para aquellos mercados que presentensituaciones de imperfección, ya que la in-tervención del Gobierno teóricamente lo quebusca es volver a restablecer el equilibrioeconómico y financiero tanto de consumido-res como de productores, buscando remu-nerarle tanto al productor con tasas justasde retorno de su inversión, como al consu-midor con el pago de los precios justos demercado. Pero como existe el riesgo que elregulado capture al regulador, entonces nose puede lograr este objetivo de eficienciahaciendo que la actividad regulatoria másbien lo que genera son malas asignacionesde factores económicos conllevando a for-mar excedentes del económicos diferentesde cero, tal como lo estudiaron los profeso-

11Cuadernos Latinoamericanos de Administración - Vol. V No. 9 - Julio - Diciembre de 2009 - ISSN 1900-5016

res Averch y Johnson (A-J)3 en su artículopara demostrar que las industrias reguladasgenera sobre-capitalización.

3.1. HIPOTESIS ALTERNATIVAS1- Cuando se habla de regulación es nece-

sario hablar no solo de la Regulación po-lítica sino de regulación económica, en-tendida teóricamente esta ultima comola existencia de un Mercado Regulatorio,el cual conceptualmente se expresa a tra-vés de la Oferta de Regulación (Gobier-no) y la Demanda de Regulación (Agen-tes económicos).

2- La existencia de un Mercado Regulatorioconlleva a desarrollar modelos no solo teó-ricos sino matemáticos y econométricospara poder medir el efecto que este mer-cado tiene en la actividad económica, yaque la eficiencia económica se expresa através de alcanzar no solo precios justosde factores, sino de Estructuras de Ca-pital óptimas para evitar que se presen-ten ya sea tasas de sobre-capitalizacióno sub-capitalización en las industrias.

3- Finalmente, este paper lo que hace esuna primera aproximación teórica basadoprincipalmente en el modelo económicode los profesores Averch y Johnson quie-nes demostraron que los Gobiernos a tra-vés de sus políticas regulatorias les permi-ten a algunas de las empresas industrialesque se sobrecapitalicen generando inefi-ciencias económicas lo que finalmente seexpresa en excedentes económicos.

4. METODOLOGIAEste trabajo con el cual se va a desarrollaresta investigación que estará basado en unanálisis empírico de la Teoría Económica dela Regulación, para lo cual me basaré comoprimera medida en un Modelo económico deregulación de los Profesores Averch y John-son, para poder medir el impacto que tieneel mercado regulatoria en el caso de la in-dustria automotriz colombiana en la décadade los 80s y comienzos de los 90s, periododonde existía un mayor nivel de proteccio-nismo industrial. Es decir, se va a utilizar unmodelo deductivo en mi investigación.

5. INTRODUCCIÓNEl tema del intervencionismo del gobierno enla actividad económica en general, ha sidoampliamente tratado por economistas de to-das las épocas, comenzando por Adam Smi-th4 en el siglo XVIII. El sistema de libertadnatural defendido por Smith, reservaba so-lamente tres obligaciones al gobierno: la de-fensa del país, la administración de justiciay la conservación de ciertas obras públicas.Cualquier otro intento de dirigir a los parti-culares respecto de la forma de emplear susrecursos, traducirla en una medida inútil oen una regulación perjudicial. Smith analizael caso concreto en el gobernante concedemonopolios en el mercado domestico a unaindustria en particular, como una forma deorientar la actividad económica hacia el lo-gro de objetivos considerados de interés ge-neral. A veces, por efecto de tales determi-naciones o reglamentaciones, podría esta-blecerse una industria manufacturera antesde lo que hubiera ocurrido en ausencia detales medidas, pero esta labor de promociónimplicara movilizar los recursos en forma ar-tificial, sin tener en cuenta el curso normaldel mercado señalado por los excesos deoferta y demanda.

Posteriormente, la evidencia fue mostrandoque con frecuencia, aunque no siempre, laspolíticas adoptadas por los gobiernos no da-ban muestras de ser muy útiles para el logrode los objetivos propuestos, surgió entoncesla inquietud del por qué el sistema político per-sistía en emplear medidas infructuosas.

Esta línea de pensamiento conduce a cier-tos economistas, encabezados por los pro-fesores Milton Friedman5 y George Stigler6 adarle cuerpo a la teoría de la regulación en-tendida como todos aquellos principios, re-glas o leyes diseñadas para controlar, guiary dirigir el comportamiento de una industria enparticular y no de la actividad económica engeneral, con el propósito de establecer unadistinción con el intervencionismo de estado.

Utilizando las herramientas de la teoría eco-nómica logra determinaste que efectivamenteexiste un mercado para las disposiciones re-gulatorias. El objetivo general de esta nue-

4 Smith, A. Investigación sobre la Naturaleza y Causa de la Riqueza de las Naciones. Edición de Edwin Cannan.México: Editorial Fondo de Cultura Económica. 1958.

5 Friedman, Milton and Friedman, Rose. "Capital and Freedom" University of Chicago Press, Chicago, 1962.6 Stigler, George. "The Citizen and the State: Essays on Regulation" University of Chicago Press. Chicago, 1975.

Teoría económica de regulación: una aproximación teórica para determinarel cálculo de las tasas de sobrecapitalizacion industrial. 9-25

12 Cuadernos Latinoamericanos de Administración - Vol. V No. 9 - Julio - Diciembre de 2009 - ISSN 1900-5016

Rafael Sarmiento Lotero

va teoría consiste en explicar quien recibelos beneficios o las cargas de la regulación,que forma tomara esta y sus efectos sobrela asignación de recursos. La definición delobjetivo propuesto explica la razón por lacual el análisis de oferta y demanda consti-tuye el instrumento teórico mas adecuadopara estudiar e inventar evaluar las políticasgubernamentales adoptadas bajo la forma demedidas regulatorias.

La idea general está centrada en que bajo elsupuesto de no regulación, el mercado secomporta de acuerdo con los movimientosque se presenten en la oferta de precios deun mercado competitivo refleja ciertamentesituaciones de abundancia o escasez, en-tendida esta última no solamente en térmi-nos físicos, sino también como la diferenciaentre el precio que prevalece en el mercadoy la disposición a pagarlo por parte del com-prador (Hirshleifer, 1980)7. Así, cuando elmercado no se encuentra regulado, los pre-cios pueden ajustarse a las condiciones quefijen compradores y vendedores mediante elintercambio libre y voluntario.

Por el contrario, cuando se trata de una in-dustria sujeta a la regulación del gobierno,se distorsiona totalmente en el mecanismotransmisor de información del sistema demercado como lugar en el cual se desarro-llan las negociaciones entre oferentes y de-mandantes, queda desvirtuado y el mecanis-mo automático de ajuste de precios no opera.

Bajo estas condiciones, la libre asignaciónde recursos ya no obedece a las necesida-des de los agentes económicos que compi-ten en el mercado, sino a las consideracio-nes que le gobierno se haga acerca de loque pudiera ser deseable para la sociedaden un momento dado. El problema radica enque una entidad que no participa en el mer-cado está tomando decisiones por aquellosque si lo hacen y prácticamente termina porcalificar la forma adecuada de satisfacer susnecesidades. En el momento en que el go-bierno adopta esta posición, invalida la cues-tión fundamental de la economía: la elecciónentre diversas alternativas. De acuerdo conla definición del profesor Gary Becker (1977)8"La economía es el estudio de la asignación

de recursos escasos para satisfacer necesi-dades en competencia". Por lo tanto, es con-dición necesaria que los individuos puedanestar en posición de elegir, entre las distin-tas opciones que se les presenten, para uti-lizar sus recursos disponibles en la forma queconsideren más conveniente.

Un ejemplo de cómo la libertad de elegir seha visto coartada, lo pueden presentar aque-llas industria que han sido intervenidas porel Gobierno. En estos sectores en el que lasmedidas regulatorias han alcanzado todas lasetapas de la producción y venta de produc-tos en el país. El gobierno, a través de dis-tintas dependencias, aprueba los programasde producción, las especificaciones de losbienes, los componentes de fabricación na-cional y los importados, la forma como de-berán ser incorporados a los bienes produci-dos, la fijación de las cuotas de exportaciónque cada empresa o industria que debe rea-lizar como contraprestación a las oportuni-dades efectuadas. Inclusive, en algunos ca-sos los Gobiernos participan directamenteen el capital de las empresas, otorgando onegando su apoyo, cuando lo considera con-veniente. Es tan minuciosa la regulación que,por supuesto, el gobierno carece de los me-dios para hacerla cumplir en su totalidad.

Al mismo tiempo, el gobierno ha venido ex-tendiendo a los sectores regulados distintostipos de protección e incentivos, tales comoel cierre de importaciones de bienes que seproducen internamente, tratamientos aran-celarios especiales, creación de cupos es-pecíficos de crédito para refinanciar el ele-vado nivel de endeudamiento y otros am-pliamente conocidos.

No obstante, los instrumentos mencionados,así como la existencia de otros mecanismosno tan evidentes - como la presión políticaejercida por los gremios -parecen haber pro-ducido efectos contrarios a los buscados.En particular, la sustitución de los bienes im-portados por las industrias en el país, no hagenerado el ahorro de divisas que se espe-raba inicialmente si no que, por el contrario,se ha convertido en una carga adicional parala balanza de pagos del país. Esta carga havenido haciéndose más pesada debido a fac-

7 Hirshleifer, Jack. "Teoría de los Precios y sus Aplicaciones" editorial Prentice Hall. New York. 1980.8 Becker, Gary. Teoría Económica. México: Editorial Fondo de Cultura Económica. 1977.

13Cuadernos Latinoamericanos de Administración - Vol. V No. 9 - Julio - Diciembre de 2009 - ISSN 1900-5016

tores como el alto porcentaje de componen-tes importados requerido por cada bien pro-ducido, por el grado de endeudamiento delas industrias nacionales en moneda extran-jera y la devaluación de cada país del conti-nente, que encarece el costo de las impor-taciones así como el servicio de la deudaexterna contraída por las industrias. De otraparte, ha existido un compromiso por algu-nos de los productores en el sentido de au-mentar paulatinamente el nivel de integraciónnacional, pero que no podido ser efectivo.

Por ejemplo las diferentes empresas produc-toras en Colombia aun alegan que los eleva-dos márgenes de protección otorgados ge-nerosamente por el gobierno a algunas in-dustrias, siguen siendo insuficientes para al-canzar niveles de "eficiencia" en la produc-ción y en la utilización de los recursos. Deesta forma, se constituyo un grupo de inte-rés que ejerce presión sobre las autorida-des, con el fin de lograr mayores niveles deprotección y además, la liberación de loscontroles de precios.

Para ser benévolos, podríamos tener dudasde si las políticas proteccionistas, tal comose conciben y se aplican actualmente en al-gunas industrias, están orientadas por el in-terés altruista en la eficiencia y la justicia, osi más bien, se explican por complacenciacon interés de grupos particulares. Como loindica Richard Posner (1974) "muchos pro-pósitos y demandas que son presentados porobjetivos de bien público, son en realidadaspiraciones que benefician a ciertos gruposcon influencia suficiente en la promulgaciónde las leyes"9.

La mayor justificación de esta paper del temade la regulación, reside en la ausencia deuna demostración satisfactoria acerca delcumplimiento de los objetivos perseguidos enlas actividades regulatorias por parte delgobierno. Es así como la presente reflexiónteórica tiene como propósito general el detratar de ir más allá del análisis tradicionalde algunos libros de texto, para poder expli-car cómo la teoría de los precios puede su-

ministrar las herramientas necesarias paraintentar un examen de los efectos de laspolíticas sectoriales que se adoptan.

Uno de los objetivos, tal como se había men-cionado anteriormente, es el de intentar unaaproximación inicialmente teórica que per-mita evaluar las políticas proteccionistasotorgadas a los sectores industriales en Co-lombia desde el punto de vista de la eficien-cia, la productividad de los factores y la pér-dida del excedente del consumidor así como laconsiguiente distorsión económica general.

Para alcanzar el objetivo propuesto se cuentacon los modelos de regulación: el de Averchy Johnson (1962)10 y el de Spence (1978)11.El primero estudia los efectos de la regula-ción desde el punto de vista de la oferta y elsegundo toma el lado de la demanda. La se-lección de estos modelos se hizo tomandoen consideración la estructura productiva delos sectores industriales del país y su com-portamiento en el mercado. De otra parte,el tratamiento que tradicionalmente se le hadado al problema de la regulación, ha en-marcado en el contexto de la teoría del in-terés público y de los enfoques jurídicos dela intervención gubernamental. Los modelosseleccionados presentan un mejor desarrolloanalítico de la Teoría económica de la Regu-lación, es decir, de la oferta y la demandaen industrias reguladas.

En los primeros cuatro capítulos se presen-tan tanto las hipótesis, como los objetivos yla metodología del trabajo.

Se presenta en el capítulo quinto la intro-ducción del trabajo donde se realiza un aná-lisis general del esquema conceptual del in-tervencionismo de Estado para poder des-pués explicar los alcances de la teoría de laregulación económica.

En el capítulo sexto se hace una presenta-ción general de los antecedentes, el conte-nido y la hipótesis básica de la teoría de laregulación. A continuación se consideran suscostos y beneficios y se cuestiona el papel

9 Richard A. Posner. The Bell Journal of Economics and Management Science, Vol. 5, No. 2 (Autumn, 1974),pp. 335-358 (article consists of 24 pages) Published by: The RAND CorporationStable URL: http://www.jstor.org/stable/3003113

10 Averch y Johnson (1962) Op. cit.11 Spence, Michel "Monopoly, Quality and Regulation". The Bell Journal of Economics and Management Sciences.

Vol 5, No 3 (Spring 1974).

Teoría económica de regulación: una aproximación teórica para determinarel cálculo de las tasas de sobrecapitalizacion industrial. 9-25

14 Cuadernos Latinoamericanos de Administración - Vol. V No. 9 - Julio - Diciembre de 2009 - ISSN 1900-5016

Rafael Sarmiento Lotero

del gobierno como árbitro del cartel que re-sulta de las prácticas del regulador.

El capítulo séptimo, se presenta la formula-ción de los modelos de Averch-Johnson ySpence12, donde se muestra los efectos des-equilibrantes de la regulación aplicada en unmercado oligopólico.

El capítulo octavo es el desarrollo matemá-tico del modelo de Averch y Johnson (A-J)13para poder posteriormente realizar una am-pliación de esta investigación elaborando unala prueba empírica de la tesis del modelo A-J, para el caso de la industria automotrizcolombiana. Igualmente en este capítulo seinicia con una descripción de las condicionesde equilibrio para un monopolio regulado.

Finalmente en este mismo capítulo, se men-cionara las características la función de laproducción Translogarítmica sin explicar sudesarrollo matemático y finalmente se tra-tan de define las variables que se deben em-plear en el modelo econométrico aplicado.

6. MARCO TEÓRICOUno de los grandes retos de la Teoría Eco-nómica y de sus más recientes desarrollosha sido encontrar las herramientas analíti-cas necesarias para evaluar con elementosde experiencias reales los efectos de las po-líticas proteccionistas que amparan o prote-gen a ciertas industrias. El propósito de estecapítulo es precisamente analizar el marcoteórico que servirá de base para evaluar laspolíticas regulatorias desde el punto de vis-ta de la eficiencia, la productividad de losfactores y la pérdida del excedente del con-sumidor generada por la aplicación de talesprocedimientos.

6.1. Descripción GeneralEl análisis del impacto de la regulación pormedio de métodos científicos que empleanmodelos matemáticos basados en datos rea-les, se ha venido utilizando en Estados Uni-dos desde hace aproximadamente 50 años.Las compañías de servicios públicos- telefó-nicos y electricidad- fueron las primeras enestudiar y promover el debate acerca delproceso regulatorio y su incidencia en la dis-tribución de los recursos.

Los análisis matemáticos del efecto de laregulación sobre las políticas de inversión delas empresas, pueden dividirse en dos cla-ses:

El primero lugar, están las formulaciones queemplean los modelos económicos neoclási-cos, analizando las funciones de produccióny trabajando sobre el supuesto de que lafirma en estudio tiene como objetivo princi-pal maximizar las utilidades.

En segundo lugar, se dispone de otros es-quemas que se relacionan con el análisis es-tático de la estructura financiera de la fir-ma. A lo largo del presente trabajo se em-pleara en el primer tipo de análisis, ya quenuestro interés primordial esta en examinarque ocurre con la distribución de los recur-sos de la economía, cuando una industriase encuentra bajo condiciones de regulación,y se espera que en una próxima investiga-ción se pueda ampliar a esta segundo as-pecto financiero bajo herramientas concep-tuales de WACC, EVA, NOPAT, VPN, entreotros y utilizando una bibliografía mas espe-cifica de la regulación financiera.

Probablemente el trabajo más conocido dela primera clase de análisis es el Averch yJohnson o el modelo conocido como el A-J,quienes recurrieron al modelo neoclásico parademostrar que, cuando el gobierno regula unaindustria restringiendo la tasa de retorno delcapital invertido, que firma que busca maxi-mizar las utilidades tienden a tomar decisio-nes de inversión intensivas en capital, ge-nerando una distribución ineficiente de losrecursos. Este enfoque se hizo a otros cam-pos, como el del control de precios o a laobligación de utilizar ciertos factores de pro-ducción como la mano de obra, en propor-ciones variables sugeridas por las medidasregulatorias.

El modelo de Averch y Johnson nuestra eldesequilibrio que resulta de la regulación enel campo de un monopolio o de los acuerdosde cartelización entre firmas de una mismaindustria. Vale la pena aclarar que, a lo largodel presente trabajo, se dará la denomina-ción de cartel a aquel grupo de productores

12 Averch-Johnson y Spence, Ibid.13 Averch-Johnson, Ibid.

15Cuadernos Latinoamericanos de Administración - Vol. V No. 9 - Julio - Diciembre de 2009 - ISSN 1900-5016

que operan en un mercado en el cual losmismos productores han restringido total oparcialmente los efectos de la libre compe-tencia por medio de acuerdos públicos o pri-vados, los desequilibrios generados suelenreflejarse en capacidad instalada subutiliza-da, en disminuciones de la calidad o la varie-dad de la oferta y en un desinterés por evi-tar aumento de costos en situaciones de in-flación o escasés.

Bajo condiciones de competencia, las em-presas estarían altamente interesadas enaprovechar avances tecnológicos, con loscuales podrían reducir costos y mejorar lacalidad de productos. Sin embargo, la pre-sencia de medidas regulatorias asegura unaposición estable en el mercado por medio demecanismos diferentes al de la pura eficien-cia. Igualmente estas prácticas crean incen-tivos para que las firmas sustituyan trabajopor lo capital, en forma antieconómica o paraque la producción se ampliara a otros mer-cados, aun operando a perdida, como unmedio para que ciertas actividades de laempresa, consideradas como de interés pú-blico, también participen de los beneficiosde la protección. Todo lo anterior explicacómo la regulación, a pesar los defectos des-equilibrantes, estimula a las empresas a tra-tar de aprovechar a toda consta las medidasregulatorias, buscando obtener beneficiosque de otra manera no habría podido alcan-zar. Este interés es lo que determina la de-manda por regulación.

De otra parte, la oferta de regulación se en-cuentra en manos de las autoridades legis-lativas, que ante la posibilidad de regularcontinuamente todas las aéreas de la acti-vidad económica del país, delegan parte desu autoridad reguladora en las dependenciasadministrativas de gobierno. La regulación esentonces el resultado de dos fuerzas: el go-bierno, que tiene capacidad de dar protec-ción y los grupos económicos que la deman-dan haciendo uso de las mayores presiones.En principio, la regulación puede ser solici-tada directamente por industria o puede serimpuesta a ella por las oficinas regulatorias.En cualquiera de los dos casos, la teoría con-sidera por regla general que la regulación estádiseñada y opera, principalmente, en bene-

ficio de una industria. De otra parte, el po-der coercitivo con que cuenta el gobiernopara hacer cumplir sus nomas, da lugar a laposibilidad de que una industria utilice al go-bierno para aumentar sus beneficios, pre-sionando a favor de determinadas disposi-ciones que contribuyen o facilitan el logrode sus propios intereses.

6.2. Aspectos Políticos de la RegulaciónDentro de los estudios sobre el proceso re-gulatorio, el proceso, profesor George Sti-gler (1975)14, dedicó unos de sus libros alanálisis de las relaciones entre el Estado ylos ciudadanos. Por lo general las activida-des regulatorias ejercidas por los distintosagentes económicos, sean privados o gu-bernamentales, giran alrededor de los gru-pos de presión que surgen como subproduc-to del proceso político.

Como se menciono en el punto anterior, lapresencia de fuerzas de oferta y demandadetermina la existencia de un mercado porregulación; esto hace que la regulación eco-nómica pueda considerarse como un produc-to, cuya asignación es gobernada por la ofer-ta del gobierno y la demanda de los gruposde interés.

Una vez establecidas la existencia de unmercado regulatorio, se han dividido en cua-tro clases las principales medidas de políticaeconómica que una industria intenta obte-ner del gobierno:

La primera consiste en la obtención de unsubsidio directo en dinero. No obstante larazón básica para que una industria quecuenta con esta posibilidad no la utiliceestá en que, a medida que nuevos compe-tidores ingresan a la industria, el subsidiootorgado debe ser repartido entre un nú-mero mayor de empresas rivales. Inclusi-ve, puede suceder que la presencia delsubsidio estimule aun más la entrada denuevas firmas.

El segundo tipo de requerimiento, formuladopor una industria oligopólica, consiste en so-licitar al gobierno un control estricto al in-greso de nuevos rivales. Cualquier industriao actividad económica que tenga el suficien-

14 Stigler, George. "The Citizen and the State: Essays on Regulation" University of Chicago Press. Chicago,1975.

Teoría económica de regulación: una aproximación teórica para determinarel cálculo de las tasas de sobrecapitalizacion industrial. 9-25

16 Cuadernos Latinoamericanos de Administración - Vol. V No. 9 - Julio - Diciembre de 2009 - ISSN 1900-5016

Rafael Sarmiento Lotero

te poder político para manipular al gobierno,buscará el establecimiento de barreras a laentrada de competidores respaldadas por lasdisposiciones legales.

Aunque no es posible predecir en qué indus-tria habrá regulación, existen ciertas áreascomo la agricultura, el trabajo y las profe-siones, en las cuales la cartelización privadaes difícilmente viable. En estos casos, la im-posición de barreras por parte del gobiernoes la solución para restringir la entrada. Unejemplo de lo anterior es la obligación detener tarjeta profesional para ejercer cier-tas actividades como la economía o el pe-riodismo, entre otras.

La experiencia ha demostrado que el requi-sito de la tarjeta profesional ha terminadopor convertirse en un trámite burocráticoadicional y no en un mecanismo que garan-tice la calidad de los servicios profesionalesprestados.

La tercera forma de regulación buscada porla industria se refiere a las medidas que afec-tan a los bienes sustitutos y complementa-rios. Tal es el caso de los fabricantes demantequilla, quienes tratan de eliminar a losde margarina, al tiempo que estimulan la pro-ducción de pan.

La cuarta clase de políticas gubernamenta-les buscadas por una industria, está dirigidahacia los controles de precios. Aun aquellasfirmas que han conseguido limitar la entradade nuevos rivales, frecuentemente buscancomplementar estas medidas a través decontroles de precios administrados por unaentidad que disponga de ciertos poderescoercitivos. Tratándose de industrias en lascuales el número de firmas es relativamentegrande la discriminación de precios se difi-culta en ausencia de una política que lo apo-ye. El control de precios, explica el profesorStigler, es esencial para obtener tasas deretorno superiores a las de competencia enfirmas donde no existan deseconomías degran escala, es decir, aquellas que operanen forma ineficiente pero en grados modera-dos, sin verse obligadas a salir del mercado.Los beneficios que derivan de la regulaciónobtenida, implican como contraprestaciónunos costos en los cuales incurre la indus-tria dada, para lograr que las disposicioneslegales resultantes coincidan con sus pro-pios intereses.

Por tratarse de normas dictadas por depen-dencias del gobierno y por lo tanto, con ca-rácter general y obligatorio, la industria quetrata de ver favorecidos sus intereses, debealcanzar en primer lugar, cierto grado de in-fluencia y poder, para lo cual trata de parti-cipar en actividades políticas, a cambio dela regulación deseada, la industria debe es-tar en condiciones de retribuir a los sectorespolíticos en forma que corresponda a losbeneficios obtenidos. Estos costos probable-mente se hacen mayores a medida que eltamaño de la industria aumenta. Las indus-trias grandes tratan de obtener programasque cuesten más a la sociedad y que des-pierten más oposición en los grupos afecta-dos. Por su parte, las industrias pequeñasson excluidas de proceso político a menosque cuenten con alguna ventaja especial.El papel del gobierno como árbitro del cartelque obtiene la regulación es de vital impor-tancia para las industrias grandes; de unaparte, elimina el costo que implica para lasempresas participantes en el cartel el tenerque realizar complejos acuerdos sobre pre-cio de venta de sus productos y volumen deproducción.

Además, no debe olvidarse que existen dis-posiciones que sancionan toda clase de prác-ticas restrictivas de las actividades econó-micas y que resulta peligroso intentar eludir.En segundo lugar, elimina el problema quepresentan los disidentes (en ingles "free-ri-der"), es decir el miembro del grupo que vio-la los "pactos de caballeros" a que even-tualmente, se han comprometido todos losparticipantes en la industria, todo lo cualsustituido por las medidas regulatorias delgobierno, que tienen fuerza coercitiva y ca-rácter general para toda la actividad indus-trial interesada en la regulación específica.

6.3. Tasa de Retorno de CapitalEn el punto anterior se analizaron los aspec-tos políticos que involucra la intervención delgobierno en el ámbito económico y se plan-teó el hecho paradójico de cómo el gobier-no, mediante la regulación de la tasa de ren-dimiento del capital invertido en ciertas in-dustrias, promueve la creación de carteles yhace que estos mercados sean más renta-bles que los de libre competencia. La expe-riencia de los países más desarrollados hademostrando de manera concluyente, que lalibre competencia entre productores es, sinduda, la mejor protección que puede ofre-

17Cuadernos Latinoamericanos de Administración - Vol. V No. 9 - Julio - Diciembre de 2009 - ISSN 1900-5016

cerse a los usuarios y consumidores de cual-quier producto, en el propósito de que ellospaguen el menor precio por el mayor valorrecibido, ya sean de bienes o servicios. Enno pocas ocasiones, el resultado de la apli-cación de normas de regulación conduce aque estas solo protejan los intereses de losproductores, con la apariencia engañosa deuna defensa del usuario consumidor.

Una vez analizados los aspectos políticos, acontinuación se explica la manera con la cualel procedimiento regulatorio que limita la tasade rentabilidad del capital, puede llevar alas firmas reguladas a tomar decisiones deinversión socialmente indeseables.

El análisis teórico desarrollado en el modelode Averch y Johnson (A-J) revela que lasprácticas regulatorias de las dependencias delgobierno, para ejercer controles de precios pormedio de restricciones a la tasa de retorno delcapital invertido, conducen a una asignacióninadecuada de recursos económicos, con efec-tos nocivos no solo sobre la industria partici-pante que se trata de regular, sino también so-bre el desarrollo general del país.

Del análisis teórico del modelo, se concluyeque los efectos desequilibrantes de la regu-lación operan de la siguiente manera: en pri-mer lugar, la empresa no iguala la tasa mar-ginal de sustitución entre factores a la tasadel costo relativo de dichos factores; por lotanto, la firma opera ineficientemente, en elsentido de que el costo social no se hacemínimo al nivel de producción escogido. Ensegundo lugar, como se dijo antes, la em-presa encuentra un incentivo para ampliarsu producción hacia otros mercados regula-dos, aun si obtiene pérdidas a largo plazopor operar en esos mercados. De este modo,puede inducir a otras empresas a salir delmercado o desalentar la entrada de nuevosrivales, aunque estos estén en condicionesde producir a costos más bajos.

Es importante resaltar que las conclusionesobtenidas por (A-J) dependen del supuestode que el costo es menor que la tasa deretorno autorizada por el gobierno. El pro-blema que representan las dependencias gu-bernamentales está en determinar la cifra

que mejor se aproxima al costo del capitalde la firma que se desea regular, en estecálculo se debe involucrar el riesgo en el queincurren quienes proveen el capital a la fir-ma, ya sean accionistas, proveedores o en-tidades financieras. En última instancia, setrata de establecer el costo de oportunidaden términos del rendimiento necesario paraque la firma logre atraer los niveles de capi-tal requeridos para operar.

El modelo por A-J fue diseñado para firmascuyo objetivo es hacer máximas las utilida-des, sujetas a una restricción en la tasa deretorno del capital invertido. Sin embargo,cuando la entidad reguladora logra fijar esatasa en un nivel muy cercano al costo deoportunidad del capital, con el fin de dismi-nuir el grado de ineficiencia de la relacióncapital-trabajo, los resultados reales pare-cen ser contrarios a los deseados a pesarde la apariencia de la exactitud que tienenlos cálculos. Esto se explica porque, cuandola firma encuentra que sus rendimientos handisminuido, pierde todo interés para modifi-car la relación capital-trabajo. Ya poco im-porta que sus recursos estén distribuidos enforma eficiente o ineficiente, bajo tales cir-cunstancias, la administración de la firmaposiblemente adoptara otros objetivos dis-tintos de la maximización de las utilidades,puesto que están reguladas.

El modelo, tal como fue presentado porAverch y Johnson se basa en el supuestode que la firma regulada busca maximizarlas utilidades y no contempla la posibilidadde que dicha firma persiga otros objetivoscomo la maximización del volumen de ven-tas, de producción o de participación enel mercado. En un estudio posterior, Eliza-beth Bailey (1970)15, comprobó que aun-que no se parta del supuesto de las utili-dades, el teorema de Averch y Johnson si-gue siendo válido.

Aun en aquellos casos en los cuales la regu-lación se ejerciera en su forma más precisa,es decir, dejando intactos los precios pro-medio de venta, el nivel de producción y lasutilidades de la firma en cuestión, se pre-sentarían efectos contraindicados en cuan-to a la redistribución de ingresos, debido a

15Bailey, Elizabeth E. and Malone, John C. The Bell Journal of Economics and Management Science, Vol. 1,No. 1 (Spring, 1970), pp. 129-142 (article consists of 14 pages) Published by: The RAND Corporation.Stable URL: http://www.jstor.org/stable/3003026

Teoría económica de regulación: una aproximación teórica para determinarel cálculo de las tasas de sobrecapitalizacion industrial. 9-29

18 Cuadernos Latinoamericanos de Administración - Vol. V No. 9 - Julio - Diciembre de 2009 - ISSN 1900-5016

los subsidios que tendrán que otorgarse aotros productores para mantener constanteel nivel general de precios. Lo dicho hastaaquí tiene aplicación cuando las medidas re-gulatorias afectan a un solo productor.

7. FORMULACION DEL MODELOA continuación se hace una presentación delmodelo de Averch y Johnson para un solo mer-cado, desde el punto de vista matemático ygeométrico, donde se muestra el efecto queuna restricción impuesta por la regulación pro-duce sobre las curvas de costos de una firmaque emplea dos factores de producción.

Con el fin de comprobar empíricamente latesis de Averch y Johnson, se hace necesa-rio la utilización de la función de producciónTranslogarítmica, derivada por Chrisensen,Jorgensen y Lau (1970)16.

Sin embargo, de las funciones de producciónmás comunes son la Cobb-Douglas o las CES

(Constant Elasticity of Substitution), así quese consideran como casos especiales de unafunción de producción generalizada: como laTrans-log. Esta función cuenta con la ven-taja de ser aplicable a modelos que empleanmás de dos factores combinables en propor-ciones variables.

El esquema se desarrolla alrededor de unpunto básico: si la tasa de retorno del capi-tal, autorizada por la entidad reguladora esmayor que el costo del capital, pero menorque la tasa de retorno que podría obtener laempresa, si estuviera en condiciones de mo-nopolio sin restricción alguna, entonces lafirma constituiría trabajo por capital y ope-raria a un nivel de producción tal que, elcosto social no sería el mínimo.

La gráfica muestra la producción de la em-presa, donde el eje vertical es el trabajo L Yel eje horizontal es el capital C.

16 Chrisensen, Jorgensen y Lau (1970) CHRISTENSEN, L.R., D.W. JORGENSON and L.J. LAU (1971), "ConjugateDuality and the Transcendental Logarithmic Production Function," Econometrica 39, 255-256.

X2

0

TRABAJO

CAPITAL

X1

El costo de mercado del capital y del trabajogenera la curva isocosto a; la empresa noregulada tendería a moverse a lo largo delrayo 1. Donde el costo de mercado es míni-

mo para cualquier nivel de producción. Conregulación, el costo del capital para la firma,costo "privado" deja de ser igual al costo demercado.

Rafael Sarmiento Lotero

19Cuadernos Latinoamericanos de Administración - Vol. V No. 9 - Julio - Diciembre de 2009 - ISSN 1900-5016

Esto implica que por una unidad adicional delcapital, la empresa puede obtener una ga-nancia extra, equivalente a la diferencia en-tre el costo de mercado del capital y latasa de retorno autorizada por el gobierno,que de otra manera no había podido obte-ner.

Por lo tanto, el costo privado es menor queel costo de mercado en una cantidad igual aesa diferencia. De manera que el efecto dela regulación es análogo a un cambio en losprocesos relativos de los factores: la líneaisocosto B pasa a ser la curva relevante y elrayo 2 determina la trayectoria de expan-sión de la producción de la firma. Sin embar-go, en ningún nivel de producción ubicadosobre este rayo, se hace mínimo el costo demercado. A pesar de eso, la empresa en-cuentra ventajoso operar sobre la trayecto-ria descrita, porque es allí donde la firma lo-gra hacer máximas sus ganancias totales,sujetas a una restricción en la tasa de re-torno.

Tratando el problema en forma matemática,se estudió el caso de un monopolio que ela-bora un producto homogéneo utilizando dosfactores.La función de producción se define como

Z = Z(X1, X2), 0, X2 0Z=z(x1, x2), x1 > 0, x2 > 0 (1)

Las ecuaciones anteriores indican que losproductos marginales son positivos y que laproducción requiere de ambos factores, aun-que no en proporciones fijas. El inverso de lafunción de demanda está dado por el modeloA-J que será explicado en el siguiente aparte.

7.1. Modelo Averch y Johnson

(2) P=P (Z)

Las ganancias están definidas como

(3)

Donde ri (i=1,2) representa los costos de losfactores que se suponen constantes paracualquier cantidad empleada en la produc-ción.

X1 denota la capacidad instalada de la em-presa.

C1 es el costo unitario de adquisición de plan-ta y equipo durante un año y

u1 es el valor de la depreciación de la plantay el equipo durante un año y

U1 es el valor de la depreciación acumulada.

X2 representa la cantidad de trabajo y

r2 corresponde a la tasa de salario. La res-tricción impuesta por la regulación está dadapor

(4)

donde la ganancia neta (descontado el costodel trabajo y la depreciación del capital) esun porcentaje del costo del capital (menosla depreciación) no mayor de una cierta tasainterna de retorno S1.

Para simplificar, se asume que la deprecia-ción (u1,U1) es cero y que, por lo tanto, elcosto de adquisición del capital C1 es iguala 1, es decir, el valor de la tasa de retornoautoriza S1 es igual a la cantidad del capitalfísico. El costo de capital r1 (para distin-guirlo de adquisición de maquinaria y equipomedido por C1), es el costo de oportunidadque implica tener una planta de producción. La tasa de retorno permitida sobre el capi-tal S1 es fijada por el gobierno en un puntotal que compense el costo (de oportunidad)del capital, que implica mantener una ciertacapacidad de producción instalada. En con-secuencia, la ecuación restrictiva puede re-plantearse de la siguiente manera17: |,,

(5)

(6)

Si s1< r1, la tasa de retorno es menor que elcosto de reposición del capital y la empresase verá obligada a retirarse del mercado.

Por lo tanto, reemplazando en (6) y supo-niendo que x1 > 0, se tiene que

17 En este desarrollo del modelo, los valores de la depreciación quedan incluidos en las utilidades.

Teoría económica de regulación: una aproximación teórica para determinarel cálculo de las tasas de sobrecapitalizacion industrial. 9-25

20 Cuadernos Latinoamericanos de Administración - Vol. V No. 9 - Julio - Diciembre de 2009 - ISSN 1900-5016

Para tratar de evitar la salida del mercado,la empresa comienza a sustituir trabajo X2por capital X1, hasta que X2 = 0.

En este caso, reemplazando en la ecuación(3), las ganancias = - r2X2.

La firma puede reducirse sus pérdidas ha-ciendo X2=0, donde =0.

Por lo tanto, si S1 r1, la empresa necesa-riamente saldrá del mercado.

Todo el planteamiento anterior conduce alpunto central del modelo: la tasa de retornoautorizada debe por lo menos cubrir el costode reposición del capital. Por lo tanto, el pro-blema consisten en hacer máximas las ga-nancias (3) sujetas a la restricción (6). Laexpresión de LaGrange se define como:

(7)

Dado que se trata de una desigualdad, lascondiciones necesarias de Kuhn-Tucker parahacer máximos X1, X2 Y son:

(8.1)

(8.2)

(8.3)

Suponiendo que > 0, de (8.1) se estableceque =1 si y solo si r1=S1.

Por lo tanto, cualquier pareja X1, X2 quecumpla la ecuación (8.3) es una solución.

Se tiene que s1>r1 que es el punto del es-tudio que se tiene que 0 > 1

De otra parte, cuando la tasa de retornopermitida se fija en un nivel muy alto, en-tonces =0, e implica que a partir de ciertonivel, la restricción se vuelve inoperante.

Para un monopolio no regulado, las condi-ciones marginales están dadas por

(9)

Cuando la restricción impuesta por la regu-lación opera efectivamente, ( >0), las con-diciones (8.2) y (8.3) muestran que, tal comoocurría en el monopolio no regulado, el cos-to marginal del factor del trabajo, r2 es igualdel valor de su producto marginal.

Por el contrario, las ecuaciones (8.1) y (9)muestran que el costo marginal del capitalr1 es mayor que el valor de su producto mar-ginal. Esto significa que la firma sustituyetrabajo por el capital en un punto de inefi-ciencia, generado desequilibrios en el mer-cado de factores, ya que la tasa marginalde sustitución del trabajo por capital es me-nor que el costo de dichos factores.

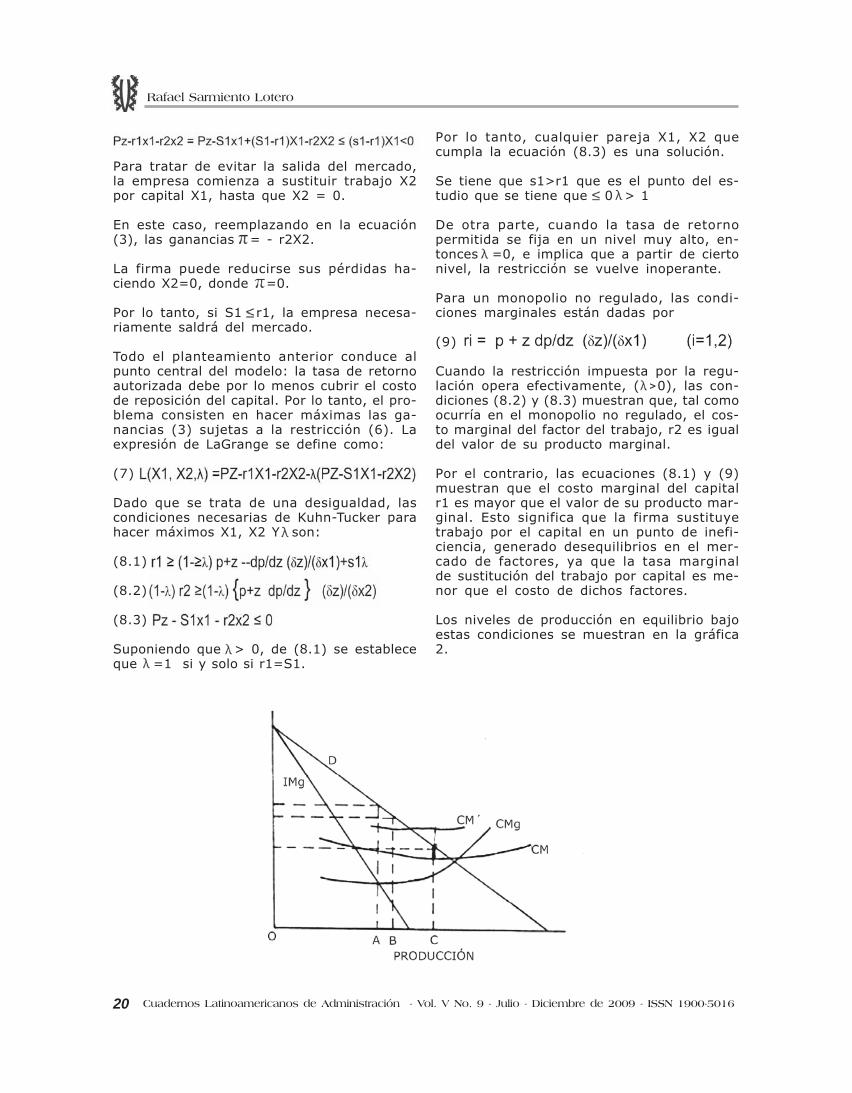

Los niveles de producción en equilibrio bajoestas condiciones se muestran en la gráfica2.

Rafael Sarmiento Lotero

21Cuadernos Latinoamericanos de Administración - Vol. V No. 9 - Julio - Diciembre de 2009 - ISSN 1900-5016

Si la firma regulada produce sobre el rayo 1,donde se alcanza la eficiencia social en laGráfica 1 entonces operando sobre el seg-mento OC de la gráfica 2, donde el precioestá ligeramente por encima del costo medioCM, para indicar que S1>r1 (aun existe unmargen de ganancia).

Dado que la firma regulada se mueve a lolargo del rayo2, la curva del costo social pasade costo marginal (cm) a costo marginal' (cm')y la restricción regulatoria queda cumplida aun nivel de producción más bajo OB.

El efecto de la regulación es forzar a la fir-ma a incrementar la producción a partir delnivel no regulado OA (ver gráfica 2).

Sin embargo, no alcanza el punto C porqueuna porción de lo que antes era gananciaahora resulta adsorbida por los costos. Elgrado en el cual la regulación afecta la pro-ducción depende del tipo de función de pro-ducción. Si se tratara de una función de pro-ducción cuyas proporciones fueran fijas comola CES (Constant Elasticity of Substitution),es decir:

La firma regulada está limitada por el rayode expansión de eficiencia, rayo 1, y opera-rá a todo lo largo del segmento OC. Si lafunción de producción es lineal y la línea queune los puntos de tangencia entre las cur-vas isocosto en isocuanta tiene pendientenegativa (-) igual a

-r1/r2

entonces la firma sustituirá x1 por x2 man-teniendo el mismo nivel de producción sinque cambie la Tasa Marginal de Sustitución.En este caso, la firma podrá permanecer enel nivel de producción de un monopolio noregulado OA, bajo la condición de que a esenivel de producción OA

En esta forma se termina la presentación delmodelo de Averch y Johnson.

7.2 Modelo de Spence18El modelo de Michael Spence trata de losproblemas de mercado que surgen cuandoun monopolio puede no solamente fijar el pre-cio si no también algunos aspectos de la ca-lidad del producto. Se dice que las fallas delmercado están asociadas con la dificultadque presenta el sistema de presión paratransmitir información sobre el valor asigna-do a la calidad del producto por los consu-midores marginales. No obstante el mercadono tiene medios para garantizar que el con-sumidor marginal sea representativo y es poresta razón que en el modelo, tal como loanota su autor, surgen estos problemas conmayor frecuencia en los esquemas de com-petencia monopólica con diferenciación delproducto.

El Modelo de Spence se desarrolla sobre labase de tres proposiciones fundamentales:

La primera consiste en que cuando el precioy la calidad son variables, la interacción en-tre la firma y la dependencia reguladora secaracteriza por ser la de un duopolio. En estepunto, la tarea fundamental de la firma y laentidad gubernamental consiste en evitar quetanto las utilidades como el excedente delconsumidor sean sacrificados innecesaria-mente.

La segunda se refiere a la función de reac-ción de la entidad reguladora: esta quedaen libertad de modificar el precio o la calidadde los productos, siempre y cuando el exce-dente del consumidor se mantenga constan-te. Esa condición explica la razón por la cuallas industrias presionan para conseguir alzasde precios a costa de una disminución en lacalidad de los productos o servicios.

La tercera proposición radica en la dificultadque enfrentan las dependencias reguladoraspara obtener la información que les permitadeterminar el margen de acción con que cuen-tan, para modificar los precios o la calidadsin afectar el excedente del consumidor. Alo dicho hasta aquí se suma el problema, porcierto muy familiar, de conocer los costos,en particular los marginales de los elemen-tos para medir la calidad.

18Spence, Michel. "Monopoly, Quality and Regulation". The Bell Journal of Economics and Management Sciences.Vol 5, No 3 (Spring 1974).

Teoría económica de regulación: una aproximación teórica para determinarel cálculo de las tasas de sobrecapitalizacion industrial. 9-25

Min(X1, X2)

a b

22 Cuadernos Latinoamericanos de Administración - Vol. V No. 9 - Julio - Diciembre de 2009 - ISSN 1900-5016

Ante la posibilidad de precisar el área pre-cio-calidad, dentro de la cual puede mover-se la acción de la entidad reguladora, estasentidades han adoptado por un camino másfácil: regular la rentabilidad del capital, asu-miendo que los niveles de calidad permane-cerán constantes.

El análisis teórico del Modelo de Spence con-cluye que, tratándose de un monopolio no re-gulado, la firma maneja las variables precios ycantidades mientras que la calidad del pro-ducto es determinada por la función de de-manda. Por el contrario, cuando se trata de unmonopolio regulado, la empresa solamente de-termina la cantidad y la calidad, ya que los pre-cios son controlados por la entidad reguladora.

De esta manera se ha intentado presentaruna breve síntesis del contenido fundamen-tal de los modelos. En cuanto a su aplica-ción, parece ser que el modelo de Averch yJohnson se ajusta más a la información dis-ponible, ya que el modelo de Spence pre-senta serias dificultades en cuanto a lamedición de las valoraciones de la calidaddel producto por parte del consumidor mar-ginal y promedio, siendo este dato indispen-sable para establecer qué tan alejada delóptimo social se encuentra la empresa re-gulada, que es el objetivo final de la utiliza-ción de los modelos descritos.

8. PRUEBA EMPIRICA DE LA TESIS DELMODELO A-JLas decisiones de precios de venta y volú-menes de producción de las industrias estánsujetas a la revisión y regulación de las di-versas dependencias gubernamentales.

La forma más conocida de regulación con-siste en restringir la tasa de retorno sobre elcapital invertido, lo cual conduce a las in-dustrias adoptar políticas de precios que sololes permitan obtener una cierta tasa de re-torno sobre sus activos, igual o menor a unnivel preestablecido.

Este tipo de restricciones conduce a la fir-ma regulada a utilizar los factores de pro-ducción más específicamente, esto significaque las empresas tienden a escoger un nivelde producción intensivo en capital donde loscostos no se hacen mínimos.

La hipótesis de Averch y Johnson sobre latendencia de las industrias reguladas por

utilizar el factor de producción capital enforma excesiva, parte de la premisa de queestas industrias tienen como objetivo prin-cipal el hacer máximas sus utilidades, a pe-sar de estar sujetas a una restricción sobrela tasa de retorno efectiva.

El método utilizado para probar la tesis deA-J consiste en primer lugar, en determinarlas restricciones de las ecuaciones que re-presentan la combinación de los factores deproducción y posteriormente estas restric-ciones son probadas utilizando técnicas deestadísticas convencionales con el propósi-to de establecer la validez empírica del mo-delo de Averch y Johnson.

Las restricciones utilizadas para probar latesis de Averch y Johnson, son un resultadodirecto de las condiciones de equilibrio de lafirma, que logra hacer máximo sus utilida-des, estas condiciones de equilibrio se pre-sentan brevemente a continuación para lue-go, exponer el método utilizado para probar

8.1. Condiciones de Equil ibrio para unMonopolio ReguladoEl modelo de A-J supone que la industria re-gulada produce un producto homogéneo uti-lizando dos o más factores de producción.En el caso de la industria en general, haydos factores de producción.

Para el caso general de cualquier industriaregulada se supone que ella utiliza dos fac-tores de producción: Capital y Trabajo.

La función de la entidad que regula a la in-dustria es impedir que las empresas ganenun porcentaje superior a una cierta tasa deretorno autorizada, sobre las inversiones decapital. Finalmente, se asume que la tasade retorno autorizada es menor que la tasade retorno que la industria podría obteneren ausencia de regulación, pero mayor queel costo del capital de industria.

Definiendo:

Q = volumen de producciónK = capitalL = número de empleadosP = valor de la producciónw = tasa de salariosr = costo de capitalS = tasa de retorno autorizada

Rafael Sarmiento Lotero

23Cuadernos Latinoamericanos de Administración - Vol. V No. 9 - Julio - Diciembre de 2009 - ISSN 1900-5016

Entonces la ecuación restrictiva seria

1)

La firma combina K y L para hacer máximassus ganancias, de acuerdo con la restric-ción anterior, así

2 )

El multiplicador de Lagrange se define como:

3)

Donde R (K L) es la función de ingresos dela firma.

Las condiciones de primer orden se determi-nan derivando la ecuación 3 con respecto aK, L y .

Las condiciones necesarias para maximizarson

4. a

4. b

4. c

Donde los subíndices K y L indican las deri-vadas parciales con respecto al capital y altrabajo, respectivamente.

Dado que 0 < < 1 tal como lo demostraronBaumol y Klevorick 197019, la ecuación (4.a)implica que la firma regulada es demasiadointensiva en capital en el sentido de que, encondiciones de equilibrio, el ingreso del pro-ducto marginal del capital es menor que elcosto del capital.

Con el fin de probar la hipótesis de A-J, sedebe emplear la metodología propuesta porRobert Spann 197420, el cual propone la utili-zación de la función de producción Trans-logarítmica, la cual fue desarrollada por Chris-tensen, Jorgenson y Lau 197921 y que juntoal grupo de ecuaciones (4.a) a( 4.c), esposible estimar el valor de .

La tesis del modelo A-J supone que estáentre cero y uno, sin embargo más adelantese verificara la validez de este supuesto.

Si no es significativamente diferente de cero,implica que la firma o la industria en el es-tudio no considera que la regulación que sele impone constituya una restricción y por lotanto, la excluye de su función objetivo, conlo cual se invalidad la tesis de A-J.

8.2. Definición de VariablesA continuación se hace la descripción de lavariables que deben ser utilizadas para cal-cular el efecto A-J en las industrias regula-das, estas variables deberán ser depuradasde los estados financieros y de los flujos decaja para poder ser incorporadas en el mo-delo.

Igualmente se hace necesario utilizar la fun-ción de producción Translogarítmica, la cualpara esta parte del paper es necesario men-cionarla mas no desarrollar su forma mate-mática, lo que sí es importante es conocerque esta función de producción utiliza másde dos factores de producción y que incor-porada los cambios tecnológicos que sonbásicos en el estudio de la regulación paramedir el efecto de la sobre capitalización delmodelo A-J.

Apéndice:

LA FUNCIÓN DE PRODUCCIÓN TRANS-LOGARÍTMICA

La función de producción trans-logaritmicapara dos insumos, es la siguiente:

(5)

Derivando parcialmente (5) con respecto alcapital, se obtiene

Por definición

(6)

19Baumol, W y Klevorick A. "Input Choice and the Rate of Return Regulation: An overview Discussion". TheBell Journal of Economics and Management Science. Vol. 1 No 2. (autumm 1970)

20Spann, Robert. "Rate of Return Regulation and efficiency in Production: An Empirical Test of Averch andJohnson Thesis". The Bell Journal of Economics and Management Sciences. Vol 5 No 1. (Spring 1974).

21Jorgerson, D.W., Christensen L.R. Measuring Economic Performance in the Private Sector. Studies in Incomeand Wealth. New York: Columbia University Press, 1979.

Teoría económica de regulación: una aproximación teórica para determinarel cálculo de las tasas de sobrecapitalizacion industrial. 9-25

24 Cuadernos Latinoamericanos de Administración - Vol. V No. 9 - Julio - Diciembre de 2009 - ISSN 1900-5016

Donde fL es el producto marginal del traba-jo.

Sustituyendo en la condición de primer or-den para el factor trabajo. 1/

(10)

donde μl=wl1/pQ

Es decir, el costo del factor trabajo comouna fracción del ingreso total.

Las ecuaciones (8) y (10) forman un siste-ma de dos ecuaciones a través de las cua-les, se puede estimar el valor de . Si b5 sedivide por b3, se tiene:

Reordenando términos

(11) (1- ) b5=b3

La ecuación (11) es una restricción en elsistema de dos ecuaciones (ecuaciones (8)y (10), que representa la combinación delos factores de producción, necesaria paramaximizar las utilidades, sujetas a una res-tricción regulatoria. A partir de esta restric-ción es posible evaluar la validez de la tesisde Averch y Johnson en la industria automo-triz.

1. Nótese que:

Definición de VariablesCapital: para medir el volumen del capital setomó el valor de las inversiones anuales enterrenos, edificios y estructuras, maquinariay equipo, equipo de transporte y equipo deoficina y se siguió la metodología descritaen la última sección del capítulo anterior.

Rafael Sarmiento Lotero

=

= +

+ ( )

Donde fK es el producto marginal del capital.Asumiendo que la curva de demanda queenfrenta el monopolio regulado es una fun-ción de demanda con elasticidad constante,la ecuación (4.a) se puede reformular de lasiguiente manera:

(7)

donde es la elasticidad de la demanda. Reem-plazando la ecuación (7) en la ecuación (6) yreorganizando los términos, se obtiene unaecuación estimable de la siguiente forma: 1/

(8)

1/ al reemplazar la ecuación (7) en la ecua-ción (6) se tiene:

Reordenando los términos

Donde

μK = PQ/RK es decir, el costo del capital parala industria, como una fracción del ingresototal

Z = SK/PQ es decir, la tasa de retorno auto-rizada sobre el capital invertido como unafracción del ingreso total

Para obtener la segunda ecuación del siste-ma, nuevamente se toma la función trans-log y se deriva parcialmente con respecto altrabajo L y se obtiene:

(9)

El coeficiente SK/PQ es igual a . Por lo tan-to, de la ecuación (8) se tiene:

1

b3 =

b5 =

b3= 1 +

25Cuadernos Latinoamericanos de Administración - Vol. V No. 9 - Julio - Diciembre de 2009 - ISSN 1900-5016

Mano de obra: se define como el número to-tal de empleados en la industria.

Ingreso Total: se define como el valor de laproducción bruta de cada año.Tasa de Salarios: la tasa de salarios, w, sedefine como la suma de los pagos por con-cepto de salarios, vacaciones, subsidios detransporte, pagos por horas extras y díasferiados, todo ello dividido por el número deempleados, para llegar a un salario prome-dio.

Pagos a los factores como proporción del in-greso total: Los pagos y son rK/PQ ywL/PQ, respectivamente.

9. BIBLIOGRAFIAAVERCH, Harvey y JOHNSON Leland L. "Ba-havior of the Firm under Regulatory Cons-traint" The American Economic Review. Vol52, No 5 (Decembre 1962).

BAUMOL, W y KLEVORICK A. "Input Choiceand the Rate of Return Regulation: An over-view Discussion". The Bell Journal of Econo-mics and Management Science. Vol 1 No 2.(autumm 1970).

BECKER, Gary. Teoría Económica, EditorialFondo de Cultura Económica. México: 1977.

BERNDT, E. and CHRISTENSEn L. "The Trans-log Function and Substitution of Equipment,Structures, and Labor in U.S. Manufacturing"Journal of Econometrics (March 1973).

CHRISTENSEN, L., JORGENSON, D.W., Lau, L."Transcendental logarithmic production fron-tiers", Review of Economics and Statistics,1973,Vol. 55 pp.28-48.

FRIEDMAN, Milton and FRIEDMAN, Rose. "Ca-pital and Freedom". Chicago: University ofChicago Press, 1962.

HIRSHLEIFER, Jack. "Teoría de los Precios ysus Aplicaciones" New York: Editorial Prenti-ce Hall. 1980.

POSNER, Richard "Theories of Economic Re-gulation" The Bell Journal of Economic andManagement Science. Vol 2. No 4. (Spring1974).

SARMIENTO LOTERO, Rafael, SILVA ZARATECamilo."Teoría Económica de la Regulación"en Universitas Económica Universidad Jave-riana, Facultad de Economía, Bogotá, 1985.

SARMIENTO LOTERO, Rafael "La Teoría de laRegulación Económica una aplicación para elsector de infraestructura" En Revista de De-recho Económico. Universidad de los Andes,Bogotá, 2001.

SARMIENTO LOTERO, Rafael y CASTELLANOS,Paola "La Eficiencia económica. En Unaaproximación teórica" Cuadernos Latinoame-ricanos de Administración. Universidad delBosque, Bogotá, 2008.

SMITH, Adam. Investigación sobre la Natu-raleza y Causa de la Riqueza de las Nacio-nes. Edición de Edwin Cannan, Editorial Fon-do de Cultura Económica. México. 1958.

SPANN, Robert. "Rate of Return Regulationand efficiency in Production: An EmpiricalTest of Averch and Johnson Thesis". The BellJournal of Economics and Management Scien-ces. Vol 5 No 1. (Spring 1974).

SPENCE, Michel " Monopoly, Quality and Re-gulation". The Bell Journal of Economics andManagement Sciences. Vol 5, No 3 (Spring1974).

STIGLER, George. "The Citizen and the Sta-te: Essays on Regulation" Chicago: Univer-sity of Chicago Press. 1975.

VISCUSI, W., VERNON, John And HARRING-TON, Joseph Economics of regulation andAntitrust. Editorial The MIT Press, Cambrid-ge, Massachussetts, London. 1998.

ZAJAC, Clauss. "A Geometric Treatment ofAverch and Johnson Thesis". American Eco-nomic Review. March, 1970.

Teoría económica de regulación: una aproximación teórica para determinarel cálculo de las tasas de sobrecapitalizacion industrial. 9-25

26 Cuadernos Latinoamericanos de Administración - Vol. V No. 9 - Julio - Diciembre de 2009 - ISSN 1900-5016