A C y Letras FINANCIEROS DICTAMINADOS... · La Corporación Escuela de Artes y Letras fue fundada,...

24

Corporación Escuela A r i«p C y Letras Institución universitaria ESTADOS FINANCIEROS CORPORACION ESCUELA DE ARTES Y LETRAS Al 31 de diciembre de 2017 y 2016 1

-

Upload

hoangthien -

Category

Documents

-

view

223 -

download

0

Transcript of A C y Letras FINANCIEROS DICTAMINADOS... · La Corporación Escuela de Artes y Letras fue fundada,...

Corporación Escuela A r i « p C

y Letras Institución u n i v e r s i t a r i a

E S T A D O S F I N A N C I E R O S

C O R P O R A C I O N E S C U E L A DE ARTES Y LETRAS

Al 31 de diciembre de 2017 y 2016

1

Corporación

EscuD?Artes y Letras I n s t i l u c i o n t n i v e r s i t a i i a

Estado de Situación Financiera Cifras expresadas en miles de pesos colombianos

A 31 de diciembre A 31 de diciembre

N O T A S de 2017 de 2016

N O T A S de 2017 de 2016

ACTIVO ACTIVO CORRIENTE

Efectivo y equivalentes al efectivo 5.1 771.967.522 1.442.980.130 Cuentas comerciales por cobrar y otras cuentas por cobrar corrientes 5.2 1.272.491.584 1.585.914.213 Otros activos f inancieros corrientes 5.3 217.268.728 503.353.874

Tota l a c t i v o co r r ien te 2.261.727.834 3.532.248.217

ACTIVO NO CORRIENTE Propiedades, planta y equipo 5.5 20.826.951.335 20.406.778.773 Activos Intangibles 5.6 12.670.137.283 10.408.859.933 Activos biológicos 5.7 1.795.250.000 2.110.615.240 Otros activos no financieros no corrientes 5.8 693.277.127 669.702.631

Tota l ac t i vo no cor r ien te 35.985.615.745 33.595.956.577

T O T A L ACTIVO 38.247.343.579 37.128.204.794

Iflfffj FscuL?Artes Institución U n i v e r s i t a r i a

Estado de Situación Financiera Cifras expresadas en miles de pesos colombianos

A 31 de diciembre A 31 de diciembre de 2017 de 2016

NOTAS

PASIVO PASIVO CORRIENTE

Obligaciones financieras corrientes 5.9 2.252.626.119 2.828.535.687

Cuentas por pagar comerciales y otras cuentas por pagar 5.10 2.595.143.018 1.793.470.458 Pasivos por impuestos corrientes 5.11 719.282.422 593.613.198 Beneficios a los empleados 5.12 1.279.898.350 1.148.082.155 Pasivos por ingresos diferidos 5.13 5.764.370.040 5.487.785.363 Otros pasivos f inancieros corrientes 5.14 1 228.130.306 668.880.151

Tota l p a s i v o co r r ien te 13.839.450.254 12.520.367.012

PASIVO L A R G O PLAZO Obligaciones financieras corrientes no corrientes 5.9 4.969.182.413 5.890.443.251 Pasivos por provisiones no corrientes 5.15 939.174.670 209.265.164

Tota l p a s i v o la rgo p lazo 5.908.357.083 6.099.708.415

T O T A L PASIVO 19.747.807.337 18.620.075.427

PATRIMONIO 5.16

Aportes de los fundadores 237.306.396 237.306.396

Otras reservas 0 0

Excedentes (Déficit) acumulados 7.262.536.761 4.280.968.627

Otro resultado integral - ORI acumulado 0 0 Efectos de la adopción por primera vez 8.118.034.886 8.118.034.886 Resultado del periodo 149.964.323 2.967.443.134 Otro resultado integral - ORI del periodo 2.731.693.877 2.904.376.325

T O T A L PATRIMONIO 18.499.536.242 18.508.129.367

T O T A L PASIVO Y PATRIMONIO 38.247.343 .579 37.128.204.794

Estado de Resultados Integral Cifras expresadas en miles de pesos colombianos

Corporación

EscuD?Artes y Letras institución U n i v e r s i t a r i a

Del 1 de enero al 31 de diciembre de 2017

Del 1 de enero al 31 de diciembre de 2016

Ingresos de actividades ordinarias

Exceden te b r u t o

Actividades de administración y operación

Gastos de administración

Total gastos de administración

Exceden te o p e r a t i v o

Ingresos f inancieros Costos f inancieros Otros ingresos Otros gastos

Exceden te an tes de i m p u e s t o s

Exceden te del p e r i o d o

5.17

5.18

5.19 5.20 5.21 5.22

18.636.351.780

18.636.351.780

(13.034.808.110)

(13.034.808.110)

5.601.543.670

11.259.047 (2.710.683.714)

510.275.791 (3.262.430.471)

149.964.323

149.964.323

18.871.697.733

18.871.697.733

(13.840.677.312)

(13.840.677.312)

5.031.020.421

9.328.728 (1.967.364.850)

468.567.265 (574.108.430) 2.967.443.134

2.967.443.134

O t r o resu l tado in tegra l Revaluación de propiedad planta y equipo

revaluación de activos biológicos

Tota l o t r o resu l tado in tegra l

R e s u l t a d o in tegra l de la en t idad

5.23

EDGAR IGNACIO Représenla nte ü C.C. 79.631.104

NTOS

2.904.376.325 (172.682.448) 2.731.693.877

2.881.658.199

2.904.376.325 ^ 0_

2.904.376.325

5.871.819.459

TER Con T.P-103.52

AMAYA BARCO ARNULFO GUARIN ROJAS Revisor Fiscal T.P. 37.015-T (Ver informe adjunto)

Corporación

EscrJÍaArtes y Letras I n s ti i u c: i ó n JUI n ¡ v e r s i ta ría

NOTAS Y REVELACIONES A L O S ESTADOS FINANCIEROS Elaborado Bajo Normas Internacionales de Información Financiera

Al 31 de diciembre de 2017 y 2016 Cifras expresadas en pesos colombianos

1. ENTIDAD QUE R E P O R T A

Razón Soc ia l : CORPORACION E S C U E L A DE ARTES Y LETRAS NIT: 860.504.543-1 A c t i v i d a d E c o n ó m i c a : F u n d a c i ó n s in á n i m o de luc ro de ca rác te r p r i vado , I n s t i t u c i ó n

de e d u c a c i ó n s u p e r i o r (IES) y ca rác te r a c a d é m i c o de Ins t i t uc ión Un ivers i ta r ia .

C ó d . CIIU: 8543

La Corporación Escuela de Artes y Letras fue fundada, bajo autorización número 37065 del 2 de

septiembre de 1969 emanada del Ministerio de Educación Nacional.

En 1973, La Corporación Escuela de Artes y Letras contaba con la aprobación del Ministerio de Educación Nacional para el funcionamiento de las siguientes carreras intermedias: Arte y Decoración (Res. 4397/72), Dibujo Publicitario (Res. 4397/72), Bellas Artes (Res. 4397/72), Dibujo Arquitectónico (Res. 6514/73), y Periodismo (Res. 6514/73).

La Corporación es una Entidad de Educación Superior, según la Ley 80 de 1980. De carácter Jurídico Sin Ánimo de Lucro, de Derecho Privado y de naturaleza solidaria. Recibió su Personería Jurídica del Ministerio de Educación Nacional mediante Resolución No. 6272 del 2 de mayo de 1983.

Esta Ley contr ibuyó a la consolidación dentro del sistema de educación superior como una Institución especial izada en el campo de las artes y sus aplicaciones comerciales con las carreras de: Arte y Decoración, Dibujo Arquitectónico, Dibujo publicitario, Técnicas Artísticas y Educación Art íst ica. De igual manera y de acuerdo con lo ordenado por la Ley, se establecieron métodos de evaluación y actualización de programas, lo cual condujo a que la Institución obtuviera, por parte del ICFES, las resoluciones 0123 de 1984 y 2405 de 1985, aprobando los antiguos programas actualizados al nuevo esquema académico.

La Ley 30 de 1992, la cual organizó el servicio público de Educación Superior a la luz de la Nueva Constitución Nacional, otorgó efectivamente el concepto de "autonomía institucional" a las instituciones adscritas a la modalidad técnica profesional. Significando, entre otros aspectos, que las instituciones pudiesen crear, organizar y desarrollar sus programas académicos; Coyuntura aprovechada por la Corporación Escuela de Artes y Letras para actualizar sus programas en las líneas de su experiencia académica adquir ida, continuando su labor académica con los siguientes programas:

Diseño y Decoración de Ambientes (1995)

Administración de Obras de Arquitectura e Ingeniería (1995)

Diseño Gráfico (1995)

Diseño Publicitario (1995)

Diseño y Comercial ización de la Moda (1997)

Iris ti tución ....Ujii y e r sitaría

Técnicas Artíst icas, con énfasis en Artes del color o en Artes escultóricas (1997)

Mercadeo y Comunicación Comercial (1997)

Artes Escénicas (2001)

Especialización

En el año 2003, se emitió la Ley 749, creando el mecanismo de Registro Calif icado particularmente para programas ofrecidos por las Instituciones Técnicas Profesionales. Por lo consiguiente, fue emitida la Resolución No. 7096 del 14 de noviembre de 2006 del Ministerio de Educación Nacional con la cual le fue otorgado el Registro Calificado al Programa de Técnica Profesional en Diseño Publicitario.

De acuerdo con la Resolución No. 6480 del 26 de octubre de 2007, emitida por el Ministerio de Educación Nacional, a la Institución le fue otorgado el Registro Calificado al programa de Técnica Profesional en Diseño y Comercial ización de la Moda.

De acuerdo con la Resolución No. 5074 del Ministerio de Educación Nacional, a la Institución le fue otorgado el Registro Calif icado al programa de Técnica Profesional en Procesos Administrat ivos de Obras de Arquitectura.

Adicionalmente fueron acreditados de Alta Calidad por el Ministerio de Educación Nacional los Programas Técnicos Profesionales, así:

De acuerdo con la Resolución No. 1925 del 18 de mayo de 2006, emitida por el Ministerio de Educación Nacional, a la Institución le fue otorgado el Registro Calificado, por 7 años al programa de Diseño Gráfico. Con Código SNIES 2977. De acuerdo con la Resolución No. 5243 del 25 de junio del 2010, el Ministerio de Educación Nacional otorga el Registro Calif icado a la Carrera Técnica Profesional en Diseño Gráfico. De acuerdo con la Resolución No. 5324 del 25 de agosto de 2008, emitida por el Ministerio de Educación Nacional, a la Institución le fue otorgado el Registro Calif icado, por 7 años, al programa de Técnica Profesional en Técnicas Artísticas y fue renovada la acreditación por 4 años, con la Resolución No. 10241 del 22 de noviembre de 2010 de Ministerio de Educación Nacional.

De acuerdo con la Resolución No. 5325 del 25 de agosto de 2008, emitida por el Ministerio de Educación Nacional, a la Institución le fue otorgado el Registro Calificado, por 7 años, al programa de Técnico Profesional en Diseño y Decoración de Ambientes. De acuerdo con la Resolución No. 4422 del 3 de junio de 2010, el Ministerio de Educación Nacional renueva la acreditación a la Carrera Técnica Profesional en Diseño y Decoración de Ambientes por un período de 4 años.

Por medio de la Resolución No. 415 del 6 febrero de 2007, el Ministerio de Educación Nacional, se ratifica la Reforma Estatutaria conducente al cambio de carácter académico de la Institución facilitando la transformación de modal idad Académica de Institución Técnica Profesional a Institución Universitaria.

Bajo los citados preceptos la Institución ha logrado gestionar y ofrecer los Registros Calif icados en los siguientes Programas Profesionales Universitarios:

De acuerdo con la Resolución 4626 del 18 de julio de 2008, del Ministerio de Educación Nacional, a la Institución le fue otorgado Registro Calif icado para el Programa Profesional Universitario en Diseño Gráfico, con SNIES No. 53867.

C o r p o r a c i e n

EscuD?Artes y Letras

De acuerdo con la Resolución No. 3240 del 03 de junio de 2008, emitida por el Ministerio de Educación Nacional, a la Institución le fue otorgado el Registro Calificado al programa de Publicidad y Marketing Creativo, con SNIE3S No. 53699. De acuerdo con la Resolución 97 del 21 de enero de 2009, del Ministerio de Educación Nacional a la Institución le fue otorgado el Registro Calif icado al Programa Profesional Universitario de Diseño Interior, con SNIES No. 54361 .

De acuerdo con la Resolución No. 10497 del 23 de diciembre de 2007, emitida por el Ministerio de Educación Nacional, a la Institución le fue otorgado el Registro Calificado al programa de Arte Dramático, con SNIES No. 550885.

De acuerdo con la Resolución No. 8319 del 28 de diciembre de 2007, emitida por el Ministerio de Educación Nacional, a la Institución le fue otorgado el Registro Calificado al programa de Artes Plásticas con énfasis en Procesos Bidimensionales y Tridimensionales, y mediante resolución No. 14423 del 7 de septiembre de 2015 otorga la renovación y modificación del registro calificado por el termino de 7 años para este programa.

Con la Resolución No. 2250 del 25 de abril de 2008, emitida por el Ministerio de Educación Nacional, a la Institución le fue otorgado el Registro Calificado al programa de Especialización en Ilustración, con SNIES No. 53609.

De acuerdo con la Resolución No. 2550 del 25 de abril de 2008, emitida por el Ministerio de Educación Nacional, a la Institución le fue otorgado el Registro Calificado al programa de Especialización Profesional en Ilustración.

2. B A S E S DE PREPARACIÓN Y PRESENTACIÓN

2 . 1 . N o r m a s c o n t a b l e s p ro fes iona les ap l i cadas

La C O R P O R A C I O N ESCUELA DE ARTES Y LETRAS ha preparado sus estados f inancieros y sus notas de conformidad con las normas de contabil idad y de información financiera aceptadas en Colombia (NCIF en lo sucesivo) establecidas en la Ley 1314 de 2009, reglamentadas por el decreto único reglamentario 2420 de 2015 modif icado por el decreto 2496 de 2015. Estas normas de contabil idad y de información f inanciera, corresponden a las Normas Internacionales de Información Financiera (NIIF) traducidas de manera oficial y autorizada por el Consejo de Normas Internacionales de Contabil idad (IASB, por sus siglas en inglés) al 31 de diciembre de 2012,

2.2. A p r o b a c i ó n de los e s t a d o s f i n a n c i e r o s

La emisión de los estados financieros de LA CORPORACION ESCUELA DE ARTES Y LETRAS, correspondientes a cada ejercicio cerrado al 31 de diciembre de cada año, son presentados ante el Plenum de acuerdo con lo requerido por los estatutos.

2.3. Bases de p repa rac ión

Los estados financieros de la CORPORACION ESCUELA DE ARTES Y LETRAS al corte del 31 de diciembre de 2017 y subsiguientes se presentarán según las normas internacionales de información f inanciera (NIIF) adoptadas para la entidad, e igualmente realiza una declaración explícita y sin reservas, de las referidas normas internacionales, las que serán aplicadas de forma uniforme.

Corpofacíéii Escu¿aArtes y Letras

! n s t i t u c i o n U n i v t; r s i i a r í a

2.4. E s t i m a c i o n e s y j u i c i o s con tab les

La preparación de los estados financieros de conformidad con las Normas de Contabil idad y de Información Financiera aceptadas en Colombia requiere que la administración realice juicios, est imaciones y supuestos que afectan la aplicación de las políticas contables y los montos de activos, pasivos y pasivos contingentes en la fecha del balance, así como los ingresos y gastos del año. Los resultados reales pueden diferir de estas estimaciones.

Las est imaciones y supuestos relevantes son revisados regularmente. Las revisiones de las est imaciones contables son reconocidas en el período en que la estimación es revisada y en cualquier per íodo futuro afectado.

3. POLÍTICAS C O N T A B L E S SIGNIFICATIVAS

Las políticas contables establecidas que se mencionan a continuación han sido aplicadas consistentemente en la preparación del estado de situación financiera de apertura y de los estados financieros preparados de acuerdo con las Normas de Contabil idad y de Información Financiera aceptadas en Colombia (NCIF), a menos que se indique lo contrario.

3 . 1 . Pe r iodo con tab le

Los presentes estados financieros de la CORPORACION ESCUELA DE ARTES Y LETRAS cubren los siguientes periodos:

Estados de Situación Financiera al 31 de diciembre de 2017, 31 de diciembre de 2016. Estados de Resultados Integral y Estado de Resultados por el periodo de doce meses iniciando al 1 de enero y terminado al 31 de diciembre de 2017 y periodo de doce meses iniciando el 01 de enero y terminados al 31 de diciembre de 2016. Estados de Cambios en el Patrimonio por el periodo de doce meses iniciando el 1 de enero y terminado el 31 de diciembre de 2017 y periodo de doce meses iniciando el 01 de enero y terminados al 31 de diciembre de 2016. Estados de flujo de efectivo método directo por el periodo de doce meses iniciando el 1 de enero y terminado al 31 de diciembre de 2017 y periodo de doce meses iniciando el 01 de enero y terminados al 31 de diciembre de 2016.

3.2. P resen tac ión de e s t a d o s f i n a n c i e r o s

La CORPORACION ESCUELA DE ARTES Y LETRAS ha determinado la presentación de los estados f inancieros, así:

• Estado de situación financiera a la fecha sobre la que se informa clasificado.

• Un solo estado de resultados integral del periodo sobre el que se informa incluyendo las partidas de otro resultado integral por separado.

• Un estado de cambios en el patrimonio, del periodo sobre el que se informa.

• Un estado de flujos de efectivo por el método directo, del periodo sobre el que se informa.

Corporación

EscuDÍArtes y Letras Institución U n i v e r s i t a r i a

• Notas que comprenden un resumen de las políticas contables significativas y otra información explicativa.

3.3. Dec la rac ión de r e s p o n s a b i l i d a d

La administración de la CORPORACION ESCUELA DE ARTES Y LETRAS, es responsable de la información contenida en estos estados financieros individuales.

La preparación de los mismos con base a las Normas Contabil idad e Información Financiera (NCIF), requiere el uso de juicios y estimaciones, así como la utilización del juicio de la gerencia para la aplicación de las políticas contables.

Estas est imaciones se han realizado utilizando la mejor información disponible en la fecha de emisión de los presentes estados financieros individuales; sin embargo, es posible que acontecimientos futuros obliguen a modificarlas en periodos posteriores, si esto llegara a ocurrir se haría conforme a lo establecido en la NIC 8 "Políticas Contables, cambios en las estimaciones contables y errores", de forma re-expresión retroactiva, reconociendo los efectos de cambio de estimación en los correspondientes estados financieros separados.

3.4. M o n e d a f u n c i o n a l

Las partidas incluidas en los Estados Financieros se expresan en la moneda del ambiente económico primario donde opera la entidad. La moneda funcional de la CORPORACION ESCUELA DE ARTES Y LETRAS es el peso colombiano y los estados financieros se presentan en pesos.

a. E fec t i vo y equ iva len te al e fec t i vo

Son inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en valores determinados de efectivo, estando sujetos a un riesgo poco significativo de cambios en su valor, que se t ienen, más que para propósitos de inversión o similares, para cumplir los compromisos de pago a corto plazo, son ejemplo en la CORPORACION ESCUELA DE ARTES Y LETRAS de este tipo de inversión. El efectivo y los depósitos a corto plazo en el Estado de Situación Financiera Individual comprenden el efectivo en bancos y en caja y los depósitos a corto plazo con un vencimiento original de tres meses o menos.

b. C u e n t a s c o m e r c i a l e s y o t ras cuen tas por c o b r a r co r r ien tes y no co r r ien tes

El objetivo es establecer las bases contables para el reconocimiento, medición, presentación y revelación de los saldos de las cuentas por cobrar, riesgos y rendimientos que representan derechos a favor de la CORPORACION ESCUELA DE ARTES Y LETRAS.

En este componente se incluyen todas las cuentas por cobrar a estudiantes y convenios, derivados dentro del curso normal del objeto social y que deben ser presentadas con base en lo establecido en el manual de polít icas contables de la ent idad. Igualmente incluye los préstamos a empleados y/o Directivos de la CORPORACION ESCUELA DE ARTES Y LETRAS.

Para las cuentas por cobrar que presenten una mora mayor a 360 días, se hará un análisis de forma individual mediante el sistema de gestión de riesgos supervisado por el área de Cartera, el

Corporación EscSaArtes

y Letras Institución U n i v e r s i t a r i a valor del deterioro se reflejara en los estados f inancieros. Adicional al análisis individual de recuperación de la cartera, la CORPORACION ESCUELA DE ARTES Y LETRAS, realizará de forma semestral una provisión de cartera basado en el deterioro que pueda presentarse por las edades de la misma, así:

Clasificación Días de mora de cartera de riesgo Porcentaje respectivo

Provisión de cartera Alerta Días de mora Porcentaje Verde 0-90 0% Azul 91-180 0% Amari l la 181-270 25% Naranja 271-360 50%

>360 75%

Cuando exista evidencia objetiva de que se ha incurrido en una perdida por deterioro del valor en activos f inancieros medidos al costo amortizado, el valor de la pérdida se medirá como:

a. La diferencia entre el valor en libros del activo y.

b. El valor presente de los flujos de efectivo futuros estimados (excluyendo las pérdidas

crediticias futuras en las que no se haya incurrido), descontados con la tasa de interés efectiva

original del activo financiero (es decir, la tasa de interés efectiva computada en el momento

del reconocimiento inicial).

El valor en libros del activo se reducirá directamente, o mediante una cuenta correctora. El valor de la pérdida se reconocerá en el resultado del periodo.

c. P r o p i e d a d , p lan ta y e q u i p o

Aplica para aquellos activos tangibles utilizados por la CORPORACION ESCUELA DE ARTES Y LETRAS, con la intención de ser utilizados permanentemente en las actividades propias de la operación, o para propósitos administrativos, de los cuales se espera obtener beneficios económicos futuros, siempre que su vida útil probable exceda de un (1) año.

A cont inuación, se mencionan las partidas de propiedad planta y equipo que posee la CORPORACION ESCUELA DE ARTES Y LETRAS:

Tipo de Activos Valor residual Años de Vida Útil Estimada ... _ . • ... Ü -i.

Terrenos 0 0

Edificaciones Entre el 0% y el 10% Con base en avalúo técnico

Muebles y enseres Entre el 0% y el 5% 10 años

Equipos de oficina Entre el 0% y el 2% 10 años

Equipo de cómputo y comunicación Entre el 0% y el 1 % 5 años

Flota y equipo de transporte Entre el 0% y el 1 % 5 años

1Corporación

• 1 Esag"Artes 1111111 >' Let Letras Institución U n i v e r s i t a r i a

D e p r e c i a c i ó n

La depreciación comienza en el momento en que los activos se utilizan por primera vez. En cuanto a los costos de puesta en marcha, se deberán capitalizar al activo y depreciar según la vida útil de este.

El valor depreciable es igual al costo menos (-) valor residual.

V i d a Út i l

Cuando la Corporación cuente con información técnica (soporte) que indique que la vida útil del activo adquir ido sea diferente a la definida, tendrá en cuenta dicha vida útil y realizará las revelaciones pertinentes en los Estados Financieros.

/ La utilización prevista del activo. / El desgaste físico esperado. •S La obsolescencia técnica. / Los límites legales o restricciones.

Deter io ro

Al final de cada periodo sobre el que se informa la CORPORACION ESCUELA DE ARTES Y LETRAS evaluará si existe algún indicio de deterioro del valor de algún activo, según los indicadores de deterioro determinados por la Administración, el cual se registra en el estado de resultados.

d. A c t i v o s b i o l ó g i c o s

Los activos biológicos para la compañía se reconocen en una o unas de sus etapas atendiendo lo establecido en la NIC 4 1 .

La CORPORACION ESCUELA DE ARTES Y LETRAS medirá un activo biológico en el momento del reconocimiento inicial, y en cada fecha sobre la que se informe, a su valor razonable menos los costos de venta. Los cambios en el valor razonable menos los costos de venta se reconocerán en resultados.

Para la CORPORACION ESCUELA DE ARTES Y LETRAS los activos biológicos que posee corresponden a equinos y bovinos.

En relación con el control y reconocimiento contable de los activos biológicos - Semovientes bajo NIIF, es importante en la ficha técnica de los semovientes, poder contar con la siguiente información del estado de desarrollo:

En crecimiento: Los que no han completado el proceso de desarrollo biológico de crecimiento • En producción: Los que completaron su proceso de desarrollo y están en condiciones de

producir • Terminados: Los que han completado su proceso de desarrollo biológico y están en

condiciones de: Ser vendidos Transformados en productos agropecuarios Util izados en otros procesos productivos.

^ - s S g g j g ^ Corporación

Instituí „M'. Üiiivcri . . f i a e. In tang ib les

Establece las bases contables para el reconocimiento, medición, presentación y revelación de los activos intangibles de la CORPORACION ESCUELA DE ARTES Y LETRAS.

Esta política contable aplica para aquellas erogaciones que tengan el carácter de intangible y sobre las cuales:

i) se espera obtener beneficios económicos futuros y/o potencial de servicio, ¡i) se posea el control y iii) sean plenamente identificables.

Es así como la CORPORACION ESCUELA DE ARTES Y LETRAS dentro de su Proyecto Educativo Institucional (PEI) presenta como eje estratégico en la Investigación el "Consolidar una estructura investigativa que nos permita afrontar una transformación institucional a universidad" 1 con los siguientes propósitos:

1 . Consolidar una cultura investigativa en la CORPORACION ESCUELA DE ARTES Y LETRAS.

2. Reconocimiento de investigadores.

3. Realizar estudios del medio que favorezcan el progreso de comunidades específ icas.

4 . Creación de una "Unidad productiva", como un generador de servicios investigativos.

5. Vinculación entre investigación e internacionalización.

f. O t r o s a c t i v o s f i nanc ie ros co r r ien tes

La CORPORACION ESCUELA DE ARTES Y LETRAS reconoce en este rubro aquellos activos que cumplen las condiciones para ser instrumentos f inancieros y no se encuentran discriminados en los otros rubros del Estado de Situación Financiera, pero que cumplen con la definición de activo contemplada en la NIC 1 - Presentación de estados f inancieros, esto es, un recurso controlado por la CORPORACION ESCUELA DE ARTES Y LETRAS como resultado de sucesos pasados, del que se espera obtener beneficios económicos futuros y su costo sea medido con fiabil idad.

g. C u e n t a s p o r pagar c o m e r c i a l e s y o t ras cuen tas po r pagar co r r i en tes y no co r r i en tes

Las cuentas por pagar son instrumentos financieros, que generan la obligación de efectuar un pago con efectivo u otro instrumento financiero, esto sucede como contraprestación de un servicio recibido o un bien adquirido.

La CORPORACION ESCUELA DE ARTES Y LETRAS registra en esta línea del estado financiero las cuentas por pagar que deberán ser canceladas en un período de acuerdo con el ciclo de operación o en un plazo no mayor a un año y las que están posteriores al ciclo de operación o mayores a un año como no corriente.

C o r p o t a c i ó n

EsnrÍArtes y Letras

institución U n i v e r s a a r i a h. C o s t o s p o r p r e s t a m o s

Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto, es decir aquellos activos que necesariamente toman un período de t iempo sustancial (por lo general más de seis meses) para estar listo para su uso destinado o su venta, son capital izados como parte del costo de los activos respectivos. Todos los demás costos por préstamos se contabilizan como gastos en el período en que se incurren. Los costos por préstamos consisten en intereses y otros costos en los que se incurre en relación con la obtención del préstamo.

i. Pas ivo po r i m p u e s t o s co r r ien tes

La C O R P O R A C I O N ESCUELA DE ARTES Y LETRAS registra en esta l ínea del estado financiero los impuestos que serán pagadas dentro del ciclo de operación o en un período no mayor a un año para las corrientes y los que están por fuera del ciclo o superior a un año como no corrientes.

j . O t r o s p a s i v o s f i n a n c i e r o s co r r ien tes

En este concepto la CORPORACION ESCUELA DE ARTES Y LETRAS agrupa aquellos pasivos que se consideran instrumentos f inancieros, pero cumplen la definición de pasivo de la NIC 1, -Presentación de estados financieros, principalmente se encuentran los ingresos y avances recibidos por parte de los clientes para desarrollar proyectos.

La CORPORACION ESCUELA DE ARTES Y LETRAS mide estos pasivos al valor de la transacción menos cualquier disminución por baja en cuentas. Un anticipo recibido por un cliente, puede llegar a reclasificarse como otros pasivos f inancieros si cumple las condiciones necesarias.

k. I n g r e s o s

Los ingresos de la CORPORACION ESCUELA DE ARTES Y LETRAS se reconocen cuando el importe de los mismos se pueda valorar con fiabil idad, es probable que los beneficios económicos futuros vayan a fluir hacia la Corporación y se cumplan las condiciones específ icas para cada una de las actividades de la Corporación, tal como se describen a continuación

a) Educación superior: Programas Profesionales Universitarios

b) Educación continua o capacitación: Programas Técnicos Profesionales

c) Otros ingresos académicos

4. A D O P C I Ó N POR PRIMERA VEZ

Estos estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2014 son los primeros estados financieros que la Compañía ha preparado de acuerdo con las NIIF y cumplen con las NIIF vigentes. Para los períodos anteriores y hasta el ejercicio finalizado el 31 de diciembre de 2013 la Entidad preparó sus estados financieros de acuerdo con los principios de contabil idad generalmente aceptados locales (PCGA locales). Como parte de la preparación de estos estados f inancieros, el estado de situación financiera de apertura fue preparado al 1 de enero de 2014.

E x e n c i o n e s y E x c e p c i o n e s A p l i c a d a s

La NIIF 1 le permite a las entidades que adoptan las NIIF por primera vez optar por determinadas

C o r p o r a c i o n

[Mf] [cll):1 Artes 1IJ1J1J.I y Letras

m l ' n u i ' . a r ia exenciones al principio de aplicación retroactiva establecido en ciertas NIIF.

En este sentido, la Compañía ha aplicado las siguientes exenciones previstas en la NIIF 1:

a. La NIIF 1, párrafo D5 contempla: El valor razonable o revalorización como costo atribuido: en la fecha de transición a las NIIF, la Corporación utilizó la revaluación de los PCGA anteriores para partidas de propiedad, planta y equipo e intangibles que cumplen con los conceptos para ser tratados como propiedad planta y equipo bajo NIIF, determinando este valor como costo atribuido.

b. La NIIF 1, párrafo D12 contempla: La NIC 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera exige que la Entidad:

a. Clasifique algunas diferencias de conversión como un componente separado del patrimonio neto; y

b. Transfiera, cuando enajene o abandone un negocio en el extranjero, la diferencia de conversión relacionada con ella (incluyendo, si correspondiera, las pérdidas y ganancias de las coberturas relacionadas) a la cuenta de resultados como parte de la pérdida o ganancia derivada de la enajenación o abandono.

4 . 1 . T r a n s i c i ó n al m a r c o n o r m a t i v o de las e m p r e s a s ca ta logadas en el G r u p o 1 del Decre to reg lamen ta r i o 2784 de 2012.

Teniendo en cuenta lo establecido en la Ley 1314 de 2009 (Ley de convergencia hacia la NIIF en Colombia), y el Decreto reglamentario 2784 de 2012, modif icado por el Decreto 3024 de 2013, la CORPORACIÓN ESCUELA DE ARTES Y LETRAS INSTITUCIÓN UNIVERSITARIA., como una Entidad que aplica por primera vez el marco normativo y que se clasificó por libre escogencia dentro del Grupo 1.

En virtud de lo anterior, la Gerencia aplicó lo establecido en el parágrafo 3 del artículo 6 del Decreto 3024 de 2013 que establece taxativamente "Las entidades que no pertenezcan al Grupo 1 podrán voluntariamente aplicar el marco regulatorio dispuesto en el anexo de este Decreto. En este caso:

a) Deberán cumplir con todas las obligaciones que de dicha decisión se derivarán. En consecuencia, para efectos del cronograma señalado en el artículo 3° de este decreto, se utilizarán los mismos conceptos indicados en el citado artículo, adaptándolos a las fechas que corresponda.

b) Se ceñirán al procedimiento dispuesto en el artículo 3-2 de este decreto.

c) Deberán informar al ente de control y vigilancia correspondiente o dejarán la evidencia pertinente para ser exhibida ante las autoridades facultadas para solicitar información, si no se encuentran vigiladas o controladas, directamente por ningún organismo".

Por lo anterior la CORPORACION ESCUELA DE ARTES Y LETRAS Institución Universitaria determino para la elaboración del Estado de Situación Financiera de Apertura aplicar al grupo catalogado como 1.

Corporación

Escr?Artes y Letras I n s t i t ución U ni v e rs i: a r i a

4.2. N o r m a s e In te rp re tac iones nuevas y m o d i f i c a d a s

N o r m a s aún no v i g e n t e s emi t idas d u r a n t e el año t e r m i n a d o el 31 de d i c i e m b r e de 2 0 1 7

Durante el año terminado el 31 de diciembre de 2017, en Colombia no se han emitido Decretos Reglamentarios que permitan la aplicación de nuevas Normas Internaciones de Información Financiera autorizadas por el Consejo de Normas Internacionales de Contabil idad (IASB, por sus siglas en inglés).

Durante el año terminado el 31 de diciembre de 2017 el Consejo de Normas Internacionales de Contabil idad emitió las siguientes nuevas normas y enmiendas, las cuales no están vigentes al 31 de diciembre de 2017: - NIIF 16 - Arrendamientos, la cual se debe aplicar a partir de enero de 2019. - Enmienda a la NIC 12, la cual se debe aplicar a partir de enero de 2017. - Enmienda a la NIC 7, la cual se debe aplicar a partir de enero de 2017. - Enmienda a la NIIF 2, la cual se debe aplicar a partir de enero de 2018. - Enmienda a la NIIF 4, la cual se debe aplicar a partir de enero de 2018. - Enmienda a la NIC 40, la cual se debe aplicar a partir de enero de 2018. - IFRIC 22 -Transacciones en moneda extranjera y pagos anticipados, la cual se debe aplicar a partir de enero de 2018.

NIIF 16 - A r r e n d a m i e n t o s (enero de 2016)

La norma establece los principios para el reconocimiento, medición, presentación y revelación de arrendamientos para arrendatarios y arrendadores. Elimina el modelo de contabil idad dua! para arrendatarios que distingue entre los contratos de arrendamiento financiero que se registran dentro del balance y los arrendamientos operativos para los que no se exige el reconocimiento de las cuotas de arrendamiento futuras. En su lugar, se desarrolla un modelo único, dentro del balance, que es similar al de arrendamiento financiero actual.

La NIIF 16 sustituye a la NIC 17 "Arrendamientos" y a las interpretaciones correspondientes siendo efectiva su aplicación para períodos que comiencen en o después del 1 de enero de 2019, permit iéndose su adopción anticipada si también se ha aplicado la NIIF 15 "Ingreso de contratos con clientes".

E n m i e n d a a la NIC 12 " I m p u e s t o a las g a n a n c i a s " (enero de 2016)

La enmienda aclara cómo contabilizar los activos por impuestos diferidos relacionados con los instrumentos de deuda medidos a su valor razonable.

La NIC 12 establece los requisitos para el reconocimiento y medición de los activos o pasivos por impuesto corriente o diferido. Las modif icaciones emitidas clarifican los requisitos para el reconocimiento de activos por impuestos diferidos por pérdidas no realizadas, para tratar la diversidad en la práctica.

Las modif icaciones son efectivas para periodos que comiencen en o después del 1 de enero de 2017. Se permite su aplicación anticipada.

E n m i e n d a a la NIC 7 " In ic ia t i va s o b r e i n f o r m a c i ó n a reve lar " (enero de 2016)

La enmienda clarifica la NIC 7 para mejorar la información proporcionada a los usuarios de los estados f inancieros sobre las actividades de f inanciación de la entidad.

Las modif icaciones son efectivas para períodos que comiencen en o después del 1 de enero de 2017. Se permite su aplicación anticipada.

Corporación E s c u D t A r t e s

y Letras institución U n i v e r s i t a r i a

E n m i e n d a a la NIIF 2 " P a g o s b a s a d o s en a c c i o n e s " ( jun io de 2016).

La enmienda se relaciona con las siguientes áreas: - Aborda el impacto que las condiciones de consolidación de la concesión y las condiciones de no consolidación de la concesión t ienen en la medición del valor razonable del pasivo incurrido en un pago basado en acciones liquidado en efectivo. - Clasifica los pagos basados en acciones que incluyen características de liquidación neta para propósitos tributarios. - Establece la contabil ización de un pago basado en acciones cuando se modifica la transacción desde liquidada en efectivo hacia liquidada en patrimonio.

Las modif icaciones son efectivas para los períodos que comiencen en o después del 1 de enero de 2018. Se permite su aplicación anticipada.

E n m i e n d a a la NIIF 4 " C o n t r a t o s de s e g u r o s " (sep t iembre 2016).

La enmienda otorga a las entidades que satisfacen el criterio de participar predominantemente en actividades de seguros, la opción para continuar la contabilidad bajo NIIF actual y aplazar la aplicación de la NIIF 9 "Instrumentos f inancieros" hasta el primero entre la aplicación del nuevo estándar de seguros o los períodos que comiencen en o después del 1 de enero de 2021 . Adicionalmente, la enmienda otorga a todas las entidades con contratos de seguro la opción, luego de la adopción plena de la NIIF 9, de presentar, los cambios en el valor razonable de los activos f inancieros designados que calif iquen, en otro resultado integral en lugar de en utilidad o pérdida.

Las modif icaciones son efectivas para los períodos que comiencen en o después del 1 de enero de 2018.

E n m i e n d a a la NIC 40 " P r o p i e d a d e s de i n v e r s i ó n " (d ic iembre 2016).

La enmienda indica que una entidad transferirá una propiedad a, o de, propiedades de inversión cuando, y sólo cuando, hay evidencia de un cambio en el uso, el cual ocurre si la propiedad cumple, o deja de cumplir, la definición de propiedad de inversión. Un cambio en las intenciones de la administración para el uso de una propiedad por sí mismo no constituye evidencia de un cambio en el uso. El listado de evidencias de que existe un cambio en el uso de la propiedad de inversión suministrada por la norma se designó como lista no exhaustiva de ejemplos.

Las modif icaciones son efectivas para los períodos que comiencen en o después del 1 de enero de 2018. Se permite su aplicación anticipada.

IFRIC 22 - T r a n s a c c i o n e s en m o n e d a ex t ran je ra y p a g o s an t i c i pados (d i c iembre 2016).

Esta interpretación aclara la contabil ización de transacciones que incluyen abonos o pagos anticipados en moneda extranjera.

La interpretación abarca las transacciones en moneda extranjera cuando una entidad reconoce un activo no monetario o un pasivo no monetario derivado del pago o recepción de una contraprestación anticipada antes de reconocer el activo, gasto o ingreso relacionados. No se aplica cuando una entidad mide el activo, gasto o ingreso relacionado en el reconocimiento inicial al valor razonable o al valor razonable de la contraprestación recibida o pagada en una fecha distinta a la fecha del reconocimiento inicial del activo no monetario o el pasivo no monetario. Adicionalmente, no es necesario aplicar esta interpretación a los impuestos sobre la renta, contratos de seguros o contratos de reaseguro.

Las modif icaciones son efectivas para los períodos que comiencen en o después del 1 de enero de 2018. Se permite su aplicación anticipada.

¡n> t i i ación U ti i \ r - a n a

REVELACIONES A LOS ESTADOS FINANCIEROS A L 31 DE DICIEMBRE DE 2017 Y 31 DE DICIEMBRE DE 2016

5.1 E fec t i vo y equ iva len tes de e fec t i vo

A 31 de diciembre de 2017

A 31 de diciembre de 2016

Derechos fiduciarios (1) Bancos (2) Caja Cuentas de ahorros (3) Carteras colectivas Certif icados a termino

664.841.778 45.606.608 41.054.193 19.936.359

528.584 0_

771.967.522

1.098.133.812 7.334.374

317.047.001 19.936.359

528.584 0_

1.442.980.130

(1) El saldo de derechos fiduciarios corresponde a:

Pichincha Fiducoleg. 410055474 Bancolombia Cta 193 642150 21 E.A.L. Banco Popular

E.A.L. Fam E.A.L. BBVA CTA 309-00688-0 Fiduciaria Colseg Cartera FID. Bogotá 0010002044 FID. Credicorp Fondo de Bancolombia 03195228 Patrimonio Aut Fa-FP Helm Bancolombia 03195228859 Juriscoop

A 31 de diciembre de 2017

657 .239.685 3.440.091 2.567.282

652.975 497.063 391.428

67.324 0 0

(106) (13.965)

664.841.778

A 31 de diciembre de 2016

289.784.499 3.440.091 2.567.282

652.975 497.063

19.569.977 0

678.769.366 0

102.852.558 0_

1.098.133.812

(2) El saldo de bancos corresponde a:

Banco Davivienda 473269994058

Banco Davivienda Cta Cte

Banco Popular Cte 63140-479

Banco Pichincha 410049092

Banco Popular 110-066-12393-6

Bancolombia 193-546326-12

Banco de Occidente 219-03412-1

A 31 de diciembre de 2017

37.462.426

5.440.951

1.570.125

1.068.394

72.641

5.479 (13.407)

45.606.608

A 31 de diciembre de 2016

0

0

1.570.125

0

5.764.249

0 0_

7.334.374

El saldo de cuentas de ahorro corresponde a:

Banco Popular 063-10-275-0 Helm Bank 011-44192-1 Bancolombia 101-671276-83 Coopcentral 41300533-0

Corporación

Escib?Artes y Letras Institución U n i v e r s i t a r i a

A 31 de diciembre de 2017

19.695.085 196.022

28.289 16.963

19.936.359

A 31 de diciembre de 2016

19.695.085 196.022

28.289 16.963

19.936.359

5.2 C u e n t a s c o m e r c i a l e s y o t ras cuen tas po r c o b r a r

A 31 de diciembre A 31 de diciembre de 2017 de 2015

Cartera 1.262.206.584 1.575.156.689 Préstamos a particulares 0 0 Otras cuentas por cobrar 10.285.000 10.757.524 Deudas de difícil cobro 187.211.728 187.211.728

1.459.703.312 1.773.125.941 Menos - Deterioro (187.211 728) (187.211.728)

1.272.491.584 1.585.914.213

Las cuentas por cobrar alumnos, corresponde a matriculas a través de ICETEX, Fincomercio, Inversora Pichincha S.A y Helm Bank, valores que son recaudados de acuerdo con la programación de cada una de estas entidades.

R e c o n c i l i a c i ó n de l de te r io ro

Saldo inicial

Nuevo deterioro

Recuperación de deterioro

Castigos de cartera

Saldo final

187.211.728

0

0

g

187.211.728

187.211.728

0

0

p_

187.211.728

5.3 O t r o s ac t i vos f i n a n c i e r o s co r r ien tes

A 31 de diciembre de 2017

A 31 de diciembre de 2016

Cor r i en tes Anticipos y avances a proveedores Préstamos a trabajadores Depósitos

160.608.768 441.918.680 36.659.960 61.435.194 20.000.000 0

217.268.728 503.353.874

Préstamos de nomina por: $1.427.866.089 valor legalizado por los empleados en

1« ~1SB- Corporación ! f f Eseu¿aArtes

y Letras Institución U n i v e r s i t a r i a

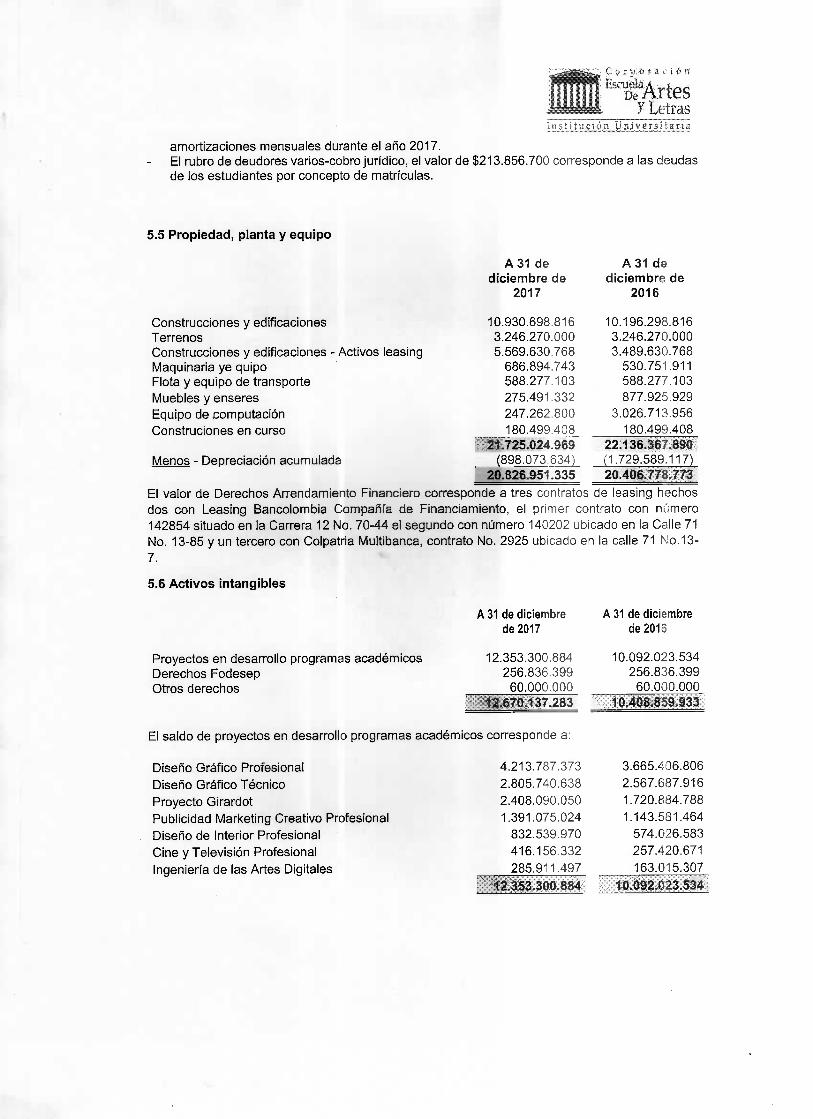

amort izaciones mensuales durante el año 2017. El rubro de deudores varios-cobro jurídico, el valor de $213.856.700 corresponde a las deudas de los estudiantes por concepto de matrículas.

5.5 P r o p i e d a d , p lan ta y e q u i p o

Construcciones y edificaciones Terrenos Construcciones y edificaciones - Activos leasing Maquinaria ye quipo Flota y equipo de transporte

Muebles y enseres Equipo de computación

Construciones en curso

Menos - Depreciación acumulada

A 31 de d i c iembre de

2017

10.930.698.816 3.246.270.000 5.569.630.768

686.894.743 588.277.103 275.491.332 247.262.800 180.499.408

21.725.024.969 (898.073.634)

20.826.951.335

A 31 de d i c i e m b r e de

2016

10.196.298.816 3.246.270.000 3.489.630.768

530.751.911 588.277.103 877.925.929

3.026.713.956 180.499.408

22.136.367.890 (1.729.589.117) 20.406.778.773

El valor de Derechos Arrendamiento Financiero corresponde a tres contratos de leasing hechos dos con Leasing Bancolombia Compañía de Financiamiento, el primer contrato con número 142854 situado en la Carrera 12 No. 70-44 el segundo con número 140202 ubicado en la Calle 71 No. 13-85 y un tercero con Colpatria Mult ibanca, contrato No. 2925 ubicado en la calle 71 No.13-7.

5.6 A c t i v o s i n tang ib les

Proyectos en desarrollo programas académicos Derechos Fodesep Otros derechos

A 31 de diciembre de 2017

12.353.300.884 256.836.399

60.000.000 12.670.137.283

A 31 de diciembre de 2015

10.092.023.534 256.836.399

60.000.000 10.408.859.933

El saldo de proyectos en desarrollo programas académicos corresponde a:

Diseño Gráfico Profesional

Diseño Gráfico Técnico

Proyecto Girardot

Publicidad Marketing Creativo Profesional

Diseño de Interior Profesional

Cine y Televisión Profesional

Ingeniería de las Artes Digitales

4.213.787.373

2.805.740.638

2.408.090.050

1.391.075.024

832.539.970

416.156.332

285.911.497

12.353.300.884

3.665.406.806

2.567.687.916

1.720.884.788

1.143.581.464

574.026.583

257.420.671

163.015.307

10.092.023.534

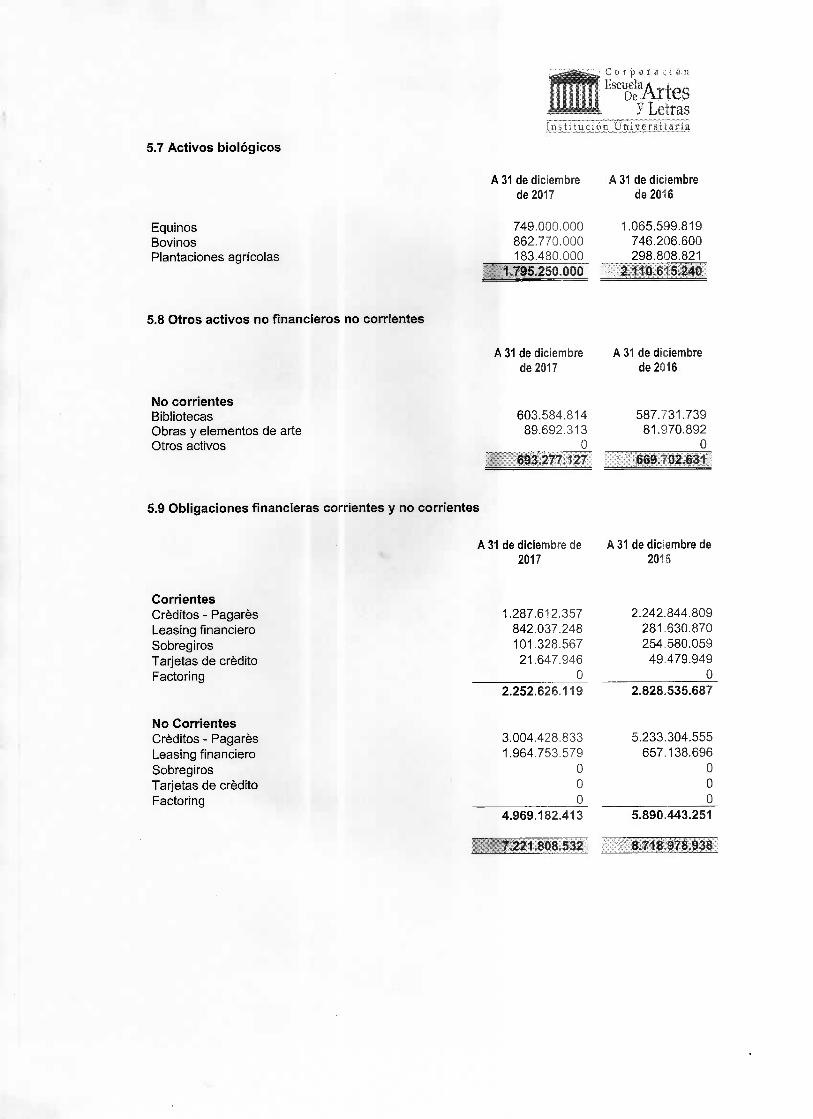

5.7 A c t i v o s b i o l ó g i c o s

Corporación

Escu¿aArtes y Letras institución U n i v e r s i ; a r i a

A 31 de diciembre de 2017

A 31 de diciembre de 2016

Equinos Bovinos Plantaciones agrícolas

749.000.000 862.770.000 183.480.000

1.795.250.000

1.065.599.819 746.206.600 298.808.821

2.110.615.240

5.8 O t r o s a c t i v o s no f i n a n c i e r o s no co r r ien tes

A 31 de diciembre de 2017

A 31 de diciembre de 2016

No c o r r i e n t e s Bibliotecas Obras y elementos de arte Otros activos

603.584.814 89.692.313

0_ 693.277.127

587.731.739 81.970.892

0_ 669.702.631

5.9 O b l i g a c i o n e s f i nanc ie ras co r r ien tes y no co r r i en tes

A 31 de diciembre de 2017

A 31 de diciembre de 2015

Cor r ien tes Créditos - Pagarés Leasing f inanciero Sobregiros Tarjetas de crédito Factoring

1.287.612.357 842.037.248 101.328.567

21.647.946 0_

2.252.626.119

2.242.844.809 281.630.870 254.580.059

49.479.949 0_

2.828.535.687

No Cor r i en tes Créditos - Pagarés Leasing f inanciero Sobregiros Tarjetas de crédito Factoring

3.004.428.833 1.964.753.579

0 0 0_

4.969.182.413

5.233.304.555 657.138.696

0 0 0_

5.890.443.251

7.221.808.532 8.718.978.938

Corporación EscSaArtes

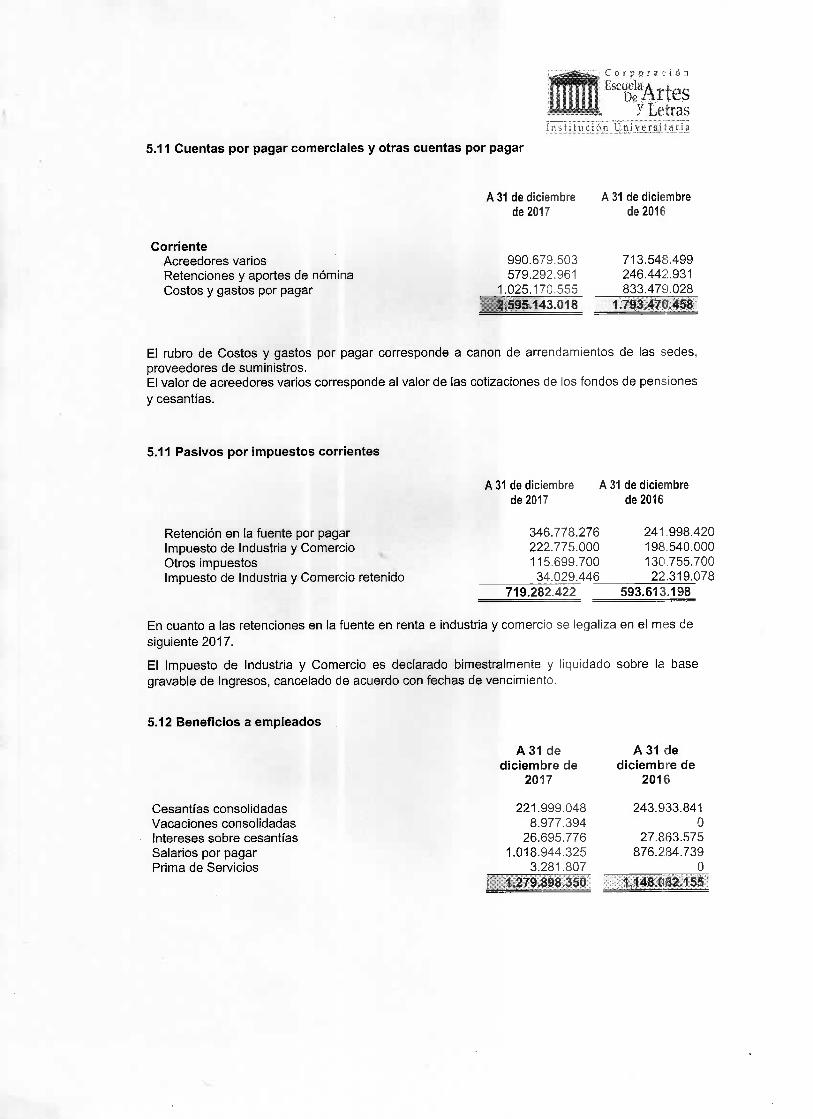

y Letras Institución U n i v e r s i t a r i a 5.11 C u e n t a s p o r pagar c o m e r c i a l e s y o t ras c u e n t a s por pagar

A 31 de diciembre de 2017

A 31 de diciembre de 2016

Cor r ien te Acreedores varios Retenciones y aportes de nómina Costos y gastos por pagar

990.679.503 579.292.961

1.025.170.555 2.595.143.018

713.548.499 246.442.931 833.479.028

" í .793.470.458

El rubro de Costos y gastos por pagar corresponde a canon de arrendamientos de las sedes, proveedores de suministros. El valor de acreedores varios corresponde al valor de las cotizaciones de los fondos de pensiones

y cesant ías.

5.11 Pas i vos p o r i m p u e s t o s co r r ien tes

A 31 de diciembre de 2017

A 31 de diciembre de 2016

Retención en la fuente por pagar Impuesto de Industria y Comercio Otros impuestos Impuesto de Industria y Comercio retenido

346.778.276 222.775.000 115.699.700

34.029.446 719.282.422

241.998.420 198.540.000 130755.700

22.319.078 593.613.198

En cuanto a las retenciones en la fuente en renta e industria y comercio se legaliza en el mes de

siguiente 2017.

El Impuesto de Industria y Comercio es declarado bimestralmente y liquidado sobre la base gravable de Ingresos, cancelado de acuerdo con fechas de vencimiento.

5.12 B e n e f i c i o s a e m p l e a d o s

A 31 de d i c iembre de

2017

A 31 de d i c i e m b r e de

2016

Cesant ías consolidadas Vacaciones consolidadas Intereses sobre cesantías Salarios por pagar Prima de Servicios

221.999.048 8.977.394

26.695.776 1.018.944.325

3.281.807 1.279.898.350

243.933.841 0

27.863.575 876.234.739

0_

1.148.082.155

5.13 P a s i v o s p o r i n g r e s o s d i fe r idos Institución U n i v e r s i t a r i a

Ingresos académicos

5.14 O t r o s p a s i v o s f i nanc ie ros

Cor r ien te Anticipos y avances recibidos de estudiantes Consignaciones por identificar

5.15 Pas ivos por p r o v i s i o n e s

A 31 de diciembre de 2017

5.764.370.040 5.764.370.040

A 31 de diciembre de

2017

762.896.716 465.233.590

1.228.130.306

A 31 de diciembre de 2017

A 31 de diciembre de 2016

5.487.785.363 5.487.785.363

A 31 de diciembre de

2016

668.880.151 0_

668.880.151

A 31 de diciembre de 2016

No co r r ien te Sanciones Intereses

361.234.500 577.940.170 939.174.670

137.674.450 71.590.714

209.265.164

5.16 P a t r i m o n i o

F o n d o soc ia l

Aportes

5.17 I n g r e s o s po r ac t i v idades o rd ina r ias

A 31 de diciembre de 2017

237.306.396

A 31 de diciembre de 2016

237.306.396 237.306.396 237.306.396

Matrículas - Carreras Profesionales Matrículas - Carreras Técnicas Act ividades conexas - Relacionadas con la educación

M e n o s : Devoluciones, rebajas y descuentos

1 de enero a 31 de diciembre de 2017

14.570.542.114 3.527.880.080

590.767.651

18.689.189.845 (52.838.065)

18.636.351.780

1 de enero a 31 de diciembre de 2016

14.444.010.934 3.798.335.063

641.930.925

18.884.276.922 (12.579.189)

18.871.697.733

5.18 G a s t o s de a d m i n i s t r a c i ó n y o p e r a c i ó n

Corporación

BcuD?Artes y Letras Institución U n i v e r s i t a r i a

1 de enero a 31 de 1 de enero a 31 de diciembre de 2017 diciembre de 2016

Gastos de personal 8.454.913.892 9.435.386.094 Servicios 1.683.455.172 1.534.646.632 Honorarios 554.735.580 584.404.875 Costo de operación de activos biológicos 457.751.597 331.907.909 Diversos 443.253.673 676.046.604 Arrendamientos 437.914.077 340.629.034 Impuestos 332.867.724 288.750.000 Depreciación 296.613.854 286.546.093 Gastos de viaje 171.402.227 179.253.409 Gastos legales 103.525.312 16.327.523 Mantenimiento y reparaciones 65.979.799 63.267.456 Seguros 28.036.367 85.998.410 Contr ibuciones y afil iaciones 4.358.836 17.513.273

13.034.808.110 13.840.677.312

5.19 I n g r e s o s f i n a n c i e r o s

1 de enero a 31 de diciembre de 2017

1 de enero a 31 de diciembre de 2016

Intereses Otros ingresos financieros

9.808.797 1.450.250

11.259.047

6.096.395 3.232.333 9.328.728

5.20 C o s t o s f i n a n c i e r o s

1 de enero a 31 de diciembre de 2017

1 de enero a 31 de diciembre de 2016

Intereses Gastos bancarios Comisiones Otros gastos f inancieros

2.329.665.664 159.620.262 123.479.200

97.918.587 2.710.683.714

1.630.079.661 123.260.057 122.359.628

91.665.503 1.967.364.850

5.21 O t r o s i n g r e s o s

1 de enero a 31 de diciembre de 2017

1 de enero a 31 de diciembre de 2016

Utilidad en venta de vehículo Arrendamientos Ingresos por otros servicios Indemnizaciones Ingresos extraordinarios Diversos

9.250.000 248.465.828

0 248.468.284

4.091.678 510.275.791

5.800.000 156.335.500

821.090 300.587.681

5.022.994 468.567.265

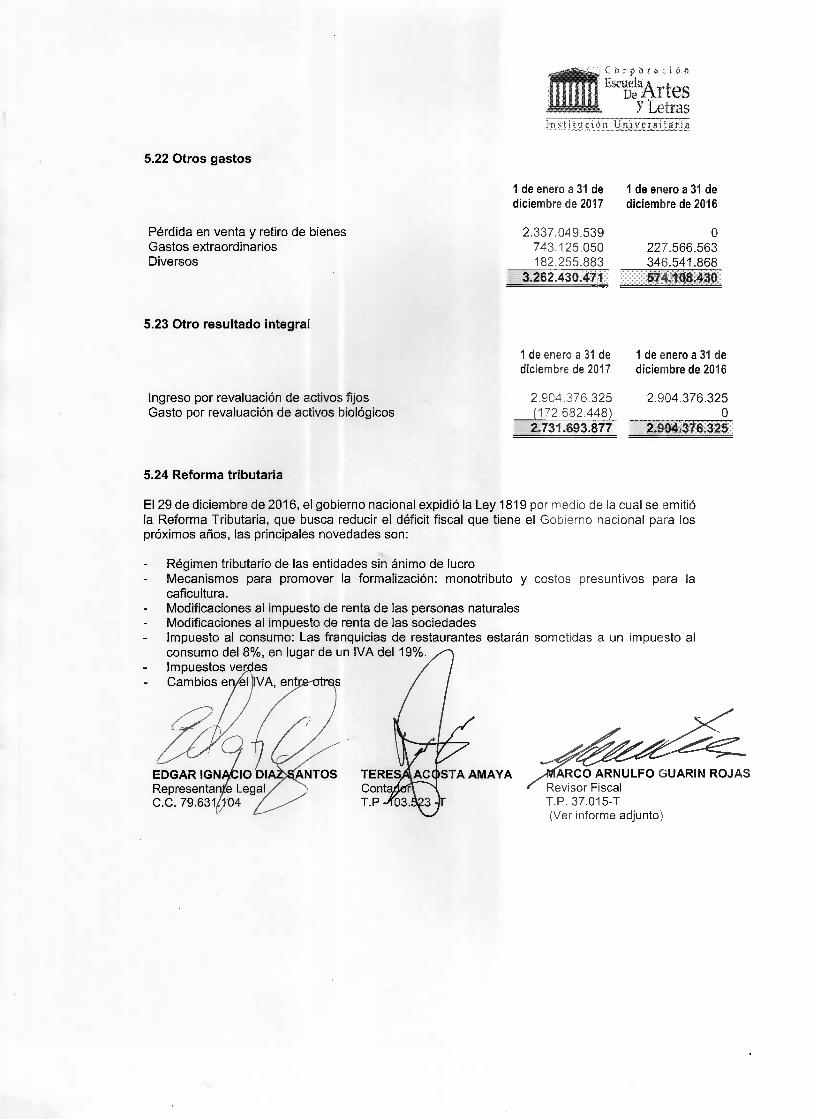

5.22 O t r o s g a s t o s

Pérdida en venta y retiro de bienes Gastos extraordinarios Diversos

Corporación

Escu¿aArtes y Letras institución U n i v e r s i t a r i a

1 de enero a 31 de 1 de enero a 31 de diciembre de 2017 diciembre de 2016

2.337.049.539 743.125.050 182.255.883

3.262.430.471

0 227.566.563 346.541.868 574.108.430

5.23 O t r o r e s u l t a d o in tegra l

1 de enero a 31 de 1 de enero a 31 de diciembre de 2017 diciembre de 2016

Ingreso por revaluación de activos fi jos 2.904.376.325 2.904.376.325 Gasto por revaluación de activos biológicos (172 682.448) 0

2.731.693.877 2.904.376.325

5.24 R e f o r m a t r i bu ta r ia

El 29 de diciembre de 2016, el gobierno nacional expidió la Ley 1819 por medio de la cual se emitió la Reforma Tributaria, que busca reducir el déficit fiscal que tiene el Gobierno nacional para los próximos años, las principales novedades son:

Régimen tributario de las entidades sin ánimo de lucro Mecanismos para promover la formalización: monotributo y costos presuntivos para la caficultura. Modif icaciones al impuesto de renta de las personas naturales Modif icaciones al impuesto de renta de las sociedades Impuesto al consumo: Las franquicias de restaurantes estarán sometidas a un impuesto al