8.Morales.Operaciones de Afinamiento de la Política ... · externo por déficit en la cuenta...

25

Operaciones de Afinamiento de la Política Monetaria ejecutadas por Política Monetaria ejecutadas por el Banco Central de Costa Rica P t ió d lB C t ld C t Ri Present ación delBanco Centralde Cost a Rica para la Audiencia de la VI Reunión de Operadores de Mercado Abierto Operadores de Mercado Abierto La Paz, Bolivia Abril 2012

Transcript of 8.Morales.Operaciones de Afinamiento de la Política ... · externo por déficit en la cuenta...

Operaciones de Afinamiento de la Política Monetaria ejecutadas porPolítica Monetaria ejecutadas por el Banco Central de Costa Rica

P t ió d l B C t l d C t RiPresentación del Banco Central de Costa Rica para la Audiencia de la VI Reunión de Operadores de Mercado AbiertoOperadores de Mercado Abierto

La Paz, Bolivia

Abril 2012

ÍndiceÍndice

I. Antecedentes.

II. Precondiciones de Implementación de Metas de Inflación y contexto económico.y

III. Estrategia de Control Monetario: Organización del Mercado Integrado de Liquidez (MIL).g q ( )

IV. Desempeño del Mercado Integrado de Liquidez (MIL).

V Política FinancieraV. Política Financiera.

VI. Consideraciones Finales.

I. ANTECEDENTES

AntecedentesAntecedentes La preocupación por la estabilidad de precios como objetivo

fundamental de la política monetaria llevó al Banco Central de Costafundamental de la política monetaria llevó al Banco Central de CostaRica (BCCR) a replantear su régimen monetario y a migrar de maneragradual hacia un esquema basado en metas de inflación, cuyosresultados han sido alentadores en países que lo han adoptadoresultados han sido alentadores en países que lo han adoptado.

En enero del 2005 la Junta Directiva del BCCR aprobó el proyecto demodernización de la política monetaria denominado “Esquema deMeta Explícita de Inflación para Costa Rica” (EMEICR).

La implementación de la misma ha requerido seguir varios procesosprevios.

II. PRECONDICIONES DE IMPLEMENTACIÓN DE METAS DE

INFLACIÓNINFLACIÓN

Precondiciones de Implementación de d fl óMetas de Inflación

• Transición a un Régimen de Cambio de Flotación Administrada• Transición a un Régimen de Cambio de Flotación Administrada– Desde un Régimen de Banda Cambiaria (que ha estado vigente desde 2006, aunque no limitado a

este tipo de operaciones cambiarias). Antes de 2009 regía un Sistema de Crawling Peg (25 años).

• Mejorar Canales de ComunicaciónMejorar Canales de Comunicación– Divulgación de políticas, estadísticas, información de mercados, entre otros.– Decisiones estratégicas:

• Depósito electrónico a plazo (señalar tasas en transición, vigente desde 2005).• Ofertas en firme bid‐ask de divisas en la plataforma mayorista (integrar plazas, vigente desde 2007).• Permitir al público (mayorista y minorista) negociar divisas (en plataforma mayorista, vigente desde 2009).

• Redefinición de Políticas para Administración de Pasivos– Definición de un tramo de afinamiento de la política monetaria con operaciones pasivas y activas

(aprobado en 2009, pero pendiente de implementación plena). Previamente, se tenía una(aprobado en 2009, pero pendiente de implementación plena). Previamente, se tenía una facilidad de inyección en repo (tasa lombarda) en plataforma de Bolsa Nacional Valores (BNV) y mecanismos de captación a corto plazo en plataformas propias.

• Organizar un Mercado de Dinero– Decisión estratégica para agrupar un mercado segmentado que prevalecía (principalmente en

plataformas de la BNV). Idealmente, subsanar ley de mercado de valores para organizar “repo”.

Contexto Económico NacionalContexto Económico Nacional– Pérdidas en el Balance: BC con pérdidas al usar deuda propia para política

monetariamonetaria.

– Dolarización: Alta (principalmente financiera).

– Alta Inflación: Expectativas ancladas al ritmo de la depreciación del colón y la devaluación histórica de las minidevaluaciones.

– Déficit Cuenta Corriente de Balanza de Pagos: Dependencia del ahorro g pexterno por déficit en la cuenta corriente (de hecho, déficit gemelos).

– Finanzas Públicas: Superávit primario del gobierno solo temporal (2008). En 2009 se enfrentó recesión mundial con aumento del gasto público.g p

– Ciclo Económico Mundial: Recesión mundial y en general exposición por crisis financiera internacional.

Contexto de Política MonetariaContexto de Política Monetaria• Banco Central aprobó el Programa Macroeconómico para el bienio 2011‐2012, que

planteó como objetivo alcanzar una tasa de inflación interanual en diciembre del2011 de 5% y en diciembre del 2012 de 4%, en ambos casos con un rango detolerancia de un punto porcentual (± 1 p.p.). Para el Programa de 2012, en eneroanterior se replanteó el objetivo y se mantuvo en 5% ((± 1 p.p.).

.

• De esta forma, el principal reto de política para el 2011 fue procurar unadisminución de la inflación observada en el 2010, que al término del año registróuna variación de 5,8% (con una meta del 6%). Por su parte, el registro de variacióninteranual del 2011 fue de 4,7% (diciembre 2011). Es decir, en ambos años se

lió lcumplió la meta.

• A pesar de los logros en el desempeño de la meta de inflación, las decisiones depolítica monetaria continuaron orientadas a controlar la misma, con acciones

d h l fl b l d d b d ltendientes a avanzar hacia la flexibilidad cambiaria y adoptar la nueva estrategiade control monetario, con el fin de que la tasa de interés de corto plazo (tasa depolítica monetaria) constituya el principal instrumento de la política monetaria;ello sin perjudicar la estabilidad externa ni descuidar sus objetivos subsidiarios.

Contexto de Política CambiariaContexto de Política Cambiaria– Programa de Fortalecimiento de Reservas Internacionales Netas

(US$600 millones durante 2010 y 2011)(US$600 millones durante 2010 y 2011).• Programa divulgado, pero la intervención diaria no anunciada.• Compras Outright en Spot (tiempo real).

– Programa de Acumulación de Reservas Internacionales 2012‐2013(hasta por un máximo de US$1.500 millones).

• Programa divulgado, pero la intervención diaria no anunciada.• Compras Outright en Spot (tiempo real).Compras Outright en Spot (tiempo real).

La política pretende mantener una posición sólida como blindajeante la exposición de una crisis financiera internacional. El cálculopes acorde a buscar una relación de reservas a PIB del 13%, acorde ala de países con características económicas similares.

III. ESTRATEGIA DE CONTROL MONETARIO: IMPLEMENTACIÓN DEL MERCADO INTEGRADO DEDEL MERCADO INTEGRADO DE

LIQUIDEZ

Estrategia de Control MonetarioEstrategia de Control Monetario

• En Junio de 2011, el BCCR acordó iniciar una nueva estrategia decontrol monetario, en la cual la tasa de interés de corto plazo, pconstituye el principal instrumento de política monetaria.

• El esquema busca reducir la volatilidad de la tasa de interés delMercado de Dinero organizado por el BCCR (MIL), medianteintervenciones diarias, es decir inyectando o drenando liquidez a undía plazo de manera activa (en subasta), según lo requieran lascondiciones de liquidez.condiciones de liquidez.

• El propósito de dicha intervención es ubicar la tasa promedio delMIL en los linderos de la TPM. Para ello se dispuso:p– Modificar el concepto de una tasa de política monetaria (TPM).– Crear instrumentos para la intervención del BCCR en plataforma MIL.– Definir el nivel de la TPM y el corredor de tasas de interés.

Mercado Integrado de Liquidez: OrganizaciónMercado Integrado de Liquidez: Organización

Concepto de la TPM y Corredor de tasas de interés

Anteriormente, la TPM era la tasa de interés a la cual el BCCR facilitaba recursos a un día plazo (créditos) en el MIL. Sin embargo,la nueva estrategia requiere que ésta sea una tasa de interés de referencia, a partir de la cual se defina el espectro de tasas deinterés de los diversos instrumentos de captación e inyección de liquidez en el MIL.

La amplitud del corredor de tasas de interés para las operaciones del Banco Central en el MIL fue definida en 200 puntos base.La amplitud del corredor de tasas de interés para las operaciones del Banco Central en el MIL fue definida en 200 puntos base.Dado que la TPM es el punto de referencia para la determinación de las tasas de interés de este corredor, la tasa de interés delas facilidades permanentes de crédito y depósito fueron definidas como TPM más 100 puntos base y TPM menos 100 puntosbase, en ese orden. Actualmente, se ha establecido la TPM en 5% y el corredor a 1 día en 4% y 6% para contracción e inyección,respectivamente.

Instrumentos para la intervención del Banco Central en el MIL

Se crearon instrumentos para que el BCCR intervenga en el MIL. La intervención en dicho mercado se realiza medianteOperaciones Diferidas de Liquidez (ODL) de inyección y contracción ofrecidas en subastas (Overnight, 7 días y 14 días).

l d ó d l d l l á d b í l• Si las operaciones son de inyección de liquidez, el Banco Central está dispuesto a recibir como mínimo la TPM.

• Si las operaciones son de contracción de liquidez está dispuesto a pagar, como máximo, la TPM.

Además, ofrece durante el horario del MIL (8 a.m. a 6 p.m.) facilidades permanentes de crédito y depósito a un día plazo.

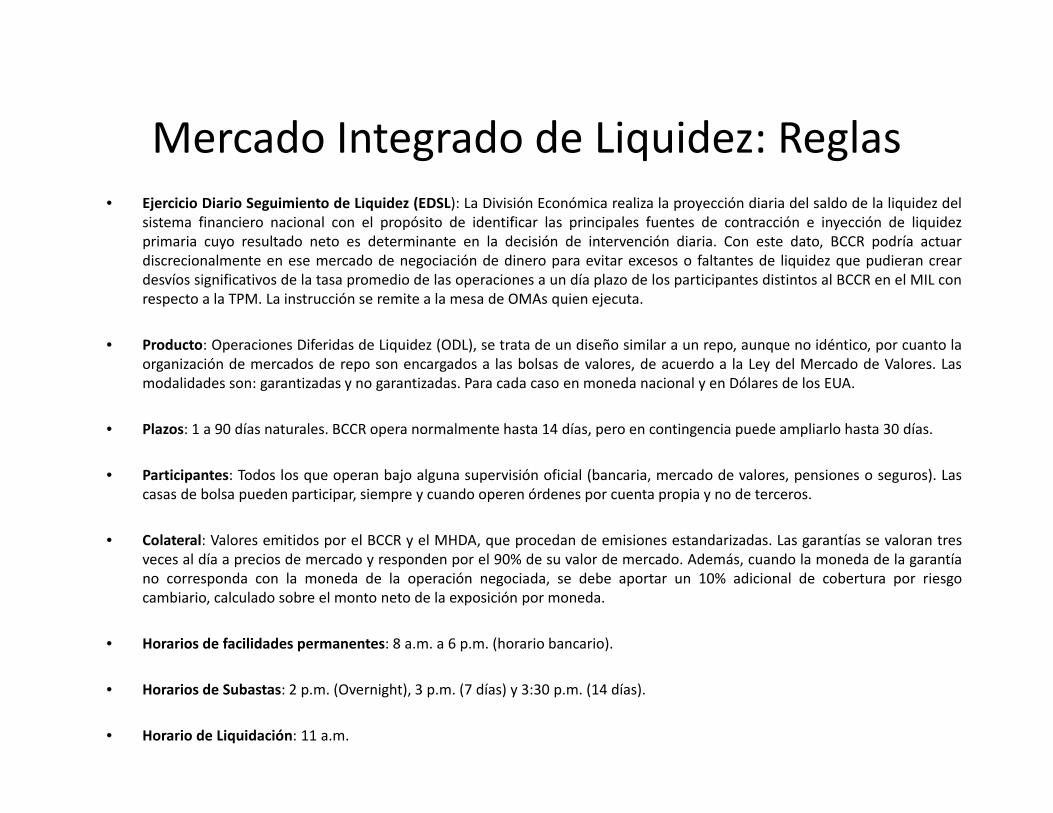

Mercado Integrado de Liquidez: ReglasMercado Integrado de Liquidez: Reglas• Ejercicio Diario Seguimiento de Liquidez (EDSL): La División Económica realiza la proyección diaria del saldo de la liquidez del

sistema financiero nacional con el propósito de identificar las principales fuentes de contracción e inyección de liquidezprimaria cuyo resultado neto es determinante en la decisión de intervención diaria. Con este dato, BCCR podría actuardiscrecionalmente en ese mercado de negociación de dinero para evitar excesos o faltantes de liquidez que pudieran creardesvíos significativos de la tasa promedio de las operaciones a un día plazo de los participantes distintos al BCCR en el MIL conrespecto a la TPM. La instrucción se remite a la mesa de OMAs quien ejecuta.

• Producto: Operaciones Diferidas de Liquidez (ODL), se trata de un diseño similar a un repo, aunque no idéntico, por cuanto laorganización de mercados de repo son encargados a las bolsas de valores, de acuerdo a la Ley del Mercado de Valores. Lasmodalidades son: garantizadas y no garantizadas. Para cada caso en moneda nacional y en Dólares de los EUA.

• Plazos: 1 a 90 días naturales. BCCR opera normalmente hasta 14 días, pero en contingencia puede ampliarlo hasta 30 días.

• Participantes: Todos los que operan bajo alguna supervisión oficial (bancaria, mercado de valores, pensiones o seguros). Lascasas de bolsa pueden participar, siempre y cuando operen órdenes por cuenta propia y no de terceros.

• Colateral: Valores emitidos por el BCCR y el MHDA, que procedan de emisiones estandarizadas. Las garantías se valoran tresveces al día a precios de mercado y responden por el 90% de su valor de mercado Además cuando la moneda de la garantíaveces al día a precios de mercado y responden por el 90% de su valor de mercado. Además, cuando la moneda de la garantíano corresponda con la moneda de la operación negociada, se debe aportar un 10% adicional de cobertura por riesgocambiario, calculado sobre el monto neto de la exposición por moneda.

• Horarios de facilidades permanentes: 8 a.m. a 6 p.m. (horario bancario).

• Horarios de Subastas: 2 p.m. (Overnight), 3 p.m. (7 días) y 3:30 p.m. (14 días).

• Horario de Liquidación: 11 a.m.

V. DESEMPEÑO DEL MERCADO INTEGRADO DE LIQUIDEZ

(MIL)(MIL)

Desempeño del MIL en el 2011 (I)Desempeño del MIL en el 2011 (I)

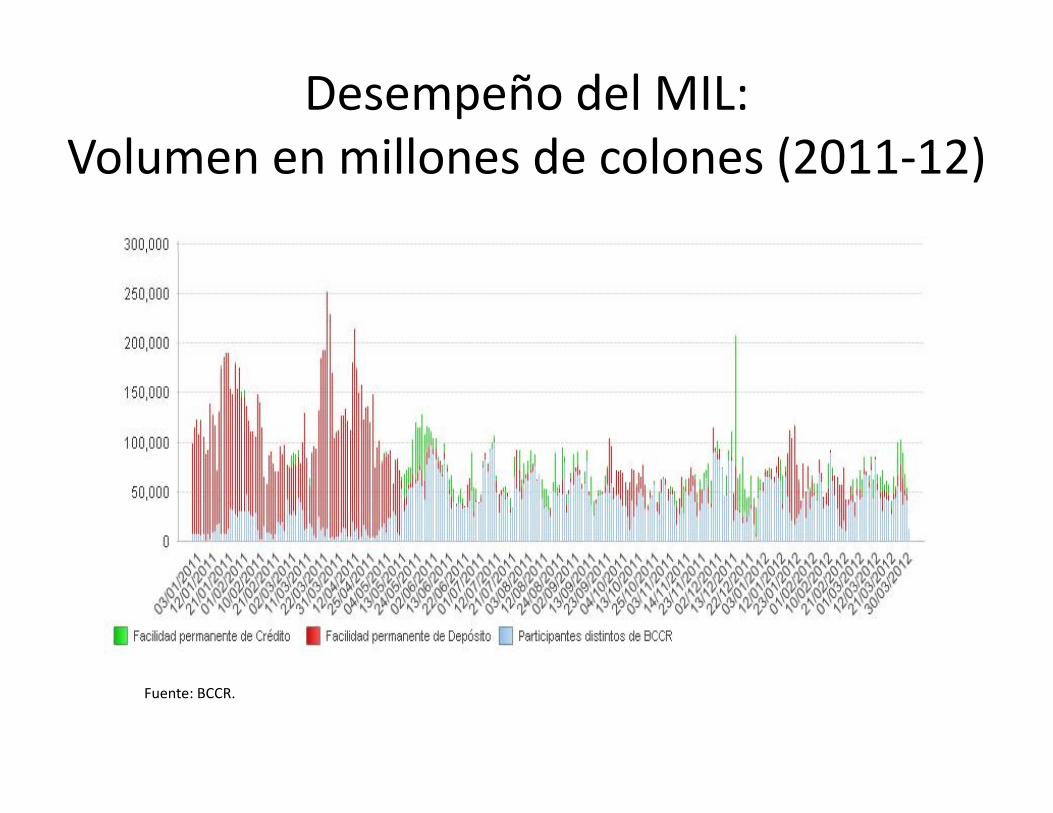

El MIL presentó dos etapas durante 2011:p p

• El primer cuatrimestre se caracterizó por una elevada liquidez(parcialmente explicada por la monetización de operaciones

bi i i t b d US$366 ill US$244 illcambiarias intrabanda por US$366 millones y US$244 millonesen la defensa del “piso”).

• La tasa de interés promedio muy cercana al rendimiento de la p yFacilidad Permanente de Depósito (“piso” del corredor de tasas de interés).

A i id d d id d d• Actividad reducida de mercado.

Desempeño del MIL en el 2011 (II)Desempeño del MIL en el 2011 (II)

La segunda etapa durante 2011:• Implementación del corredor (reducción de la TPM implícita?).• En este periodo se estabilizó la tasa de interés del muy corto

plazo en los linderos de la TPMplazo, en los linderos de la TPM.• Aumento en el volumen de negociación en MIL y el volumen

de transacciones entre entidades diferentes al BCCR.• El MIL representa en la actualidad cerca del 80% del volumen

total del mercado de dinero.

El primer trimestre del 2012 mantuvo el mismo patrón de lasegunda etapa del 2011.

Desempeño del MIL: Rendimientos 2011‐12Desempeño del MIL: Rendimientos 2011 12

Fuente: BCCR.

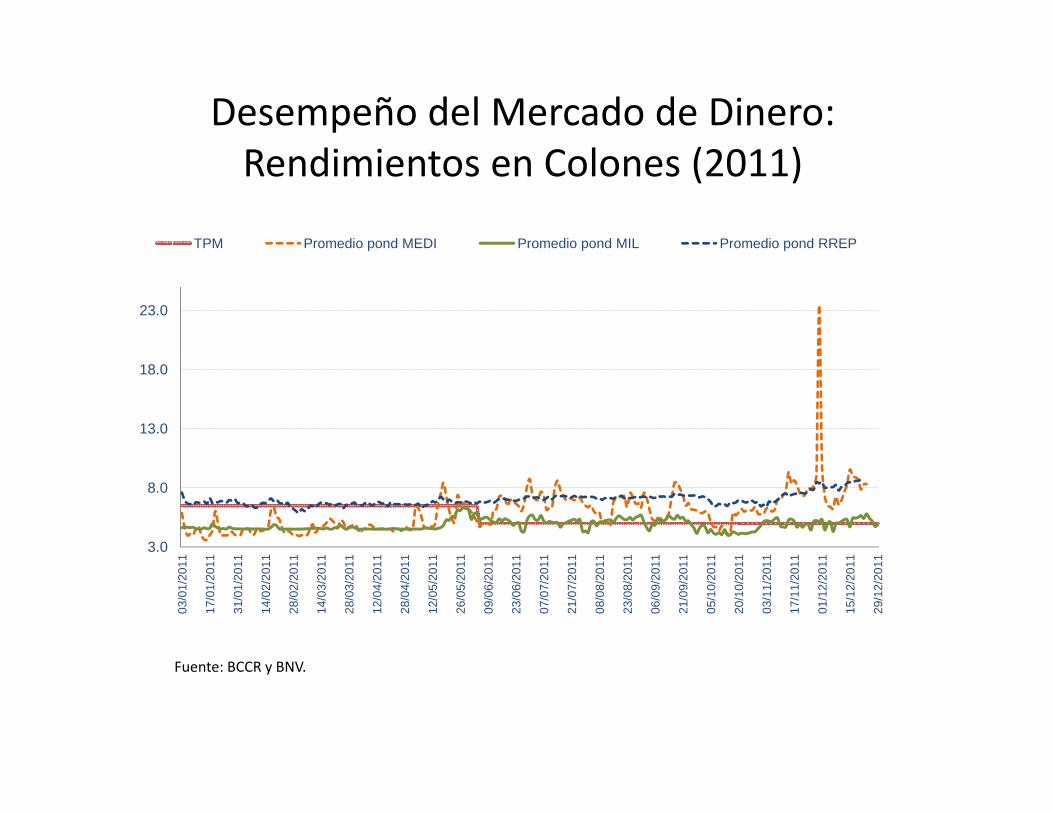

Desempeño del Mercado de Dinero: R di i C l (2011)Rendimientos en Colones (2011)

TPM Promedio pond MEDI Promedio pond MIL Promedio pond RREP

23.0

13.0

18.0

3.0

8.0

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

03/0

1/20

1

17/0

1/20

1

31/0

1/20

1

14/0

2/20

1

28/0

2/20

1

14/0

3/20

1

28/0

3/20

1

12/0

4/20

1

28/0

4/20

1

12/0

5/20

1

26/0

5/20

1

09/0

6/20

1

23/0

6/20

1

07/0

7/20

1

21/0

7/20

1

08/0

8/20

1

23/0

8/20

1

06/0

9/20

1

21/0

9/20

1

05/1

0/20

1

20/1

0/20

1

03/1

1/20

1

17/1

1/20

1

01/1

2/20

1

15/1

2/20

1

29/1

2/20

1

F t BCCR BNVFuente: BCCR y BNV.

Desempeño del MIL: Volumen en millones de colones (2011 12)Volumen en millones de colones (2011‐12)

Fuente: BCCR.

VI. POLÍTICA FINANCIERA

Política Financiera (I)Política Financiera (I)Durante 2011 se dispuso de medidas para atender requerimientos extraordinarios de liquidez en elsistema financiero, de manera precautoria (en 2008 también se habían introducido medidas similares

l i i fi i i t i l)por la crisis financiera internacional).

i. Se amplió el catálogo de instrumentos permitidos como garantía en el MIL, para aceptar, ademásde títulos valores estandarizados del MH y BCCR, aquellos emitidos por instituciones autónomasde Costa Rica y por otros gobiernos soberanos que cumplan con determinadas características.

ii. Se puso a disposición del sistema financiero las facilidades de crédito contingente en el MIL, asícomo líneas de crédito para atender faltantes sistémicos de liquidez; en este último caso losinstrumentos que pueden utilizarse como garantía incluyen, además de los indicados para el MIL,instrumentos que pueden utilizarse como garantía incluyen, además de los indicados para el MIL,títulos valores individualizados emitidos por el MH y el BCCR y documentos de crédito concaracterísticas previamente definidas por la Junta Directiva del BCCR, procurando en todomomento no incrementar la exposición del BCCR al riesgo crediticio .

Ambas figuras fueron creadas para moneda nacional y extranjera, cuya activación queda a cargode la Comisión para Operaciones Contingentes de Liquidez. En el caso de las operaciones enmoneda extranjera, su monto está acotado, de manera conjunta (ambos instrumentos y paratodo el sistema financiero) a EUA$500 millonestodo el sistema financiero) a EUA$500 millones.

Política Financiera (II)Política Financiera (II)

Por su parte, la Junta Directiva del BCCR acordó modificar el capital mínimo de labanca privada. Para el 2011 se estableció lo siguiente:

i) Incrementar el capital mínimo de los bancos privados, tomando en consideración lai ió i t l d l Í di d P i l C id (IPC) di i b d l 2010variación interanual del Índice de Precios al Consumidor (IPC) a diciembre del 2010

(5,8%) y la variación del PIB real del 2010 (4,3%). De acuerdo con ese parámetro, elcapital mínimo de los bancos privados se ubicó en ¢9.305 millones (alrededor deUS$18 millones).$ )

ii) Para las empresas financieras de carácter no bancario se estableció un capitalmínimo no inferior a ¢1.861 millones (alrededor de US$3,5 millones), ello por cuantoel capital social de estos intermediarios debe ser, como mínimo, un 20% del capitalsocial de los bancos privados.

VII. CONSIDERACIONES FINALES

Consideraciones FinalesConsideraciones Finales• El BCCR mantiene el discurso de etapa de transición a metas de inflación,

aun cuando la expectativas de inflación mantienen tendencia a la bajaaun cuando la expectativas de inflación mantienen tendencia a la bajadesde hace varios años y los niveles actuales se encuentranhistóricamente bajos.

• A pesar de que se han introducido contratos a plaza en divisas bajo lafigura de contratos de diferencia (negociados en plataformas de la BNV),falta desarrollar mercado del contrato de diferencias de tasas de interés.En ambos casos, se tendría información de mercado sobre la perspectiva, p pde tasas de interés, el cual es el objetivo del BCCR.

• Los programas de acumulación de reservas han funcionado, por cuanto nohan comprometido la meta de inflaciónhan comprometido la meta de inflación.

• A la fecha, no ha sido requerida la implementación de operacionescontingentes de liquidez.g q

Operaciones de Afinamiento de la Política Monetaria ejecutadas porPolítica Monetaria ejecutadas por el Banco Central de Costa Rica

P t ió d l B C t l d C t RiPresentación del Banco Central de Costa Rica para la Audiencia de la VI Reunión de Operadores de Mercado AbiertoOperadores de Mercado Abierto

La Paz, Bolivia

Abril 2012