73881398 Caso Interbank Ahorro Casa

16

Caso : Interbank Ahorro Casa Grupo 6 -6: Pola Guarin

-

Upload

lunita-bartolo -

Category

Documents

-

view

345 -

download

0

Transcript of 73881398 Caso Interbank Ahorro Casa

5/17/2018 73881398 Caso Interbank Ahorro Casa - slidepdf.com

http://slidepdf.com/reader/full/73881398-caso-interbank-ahorro-casa 1/16

Caso : Interbank Ahorro Casa

Grupo 6 -6:

Pola Guarin

5/17/2018 73881398 Caso Interbank Ahorro Casa - slidepdf.com

http://slidepdf.com/reader/full/73881398-caso-interbank-ahorro-casa 2/16

Grupo InterbankInterbank

•Banco

InterSeguro

• Compañía deseguros

Centura SAB

• Corredor de valores

Interfondos SAB

• Fondos Mutuos

BlueBank

• Centro financiero

Urbi Propiedades

• Inmobiliaria

SupermercadosPeruanos

• Consumo masivo

5/17/2018 73881398 Caso Interbank Ahorro Casa - slidepdf.com

http://slidepdf.com/reader/full/73881398-caso-interbank-ahorro-casa 3/16

Banco Interbank : Cliente - Producto

Personas

• Cuentas

• Inversiones

• Créditos

• Tarjetas

• Seguros

• Pagos yservicios

• Programasueldo

Empresas

• Cuentas

• Inversiones

• Créditos

• Tarjetas

• Leasing

• Pago deservicios

• Asesoría

Pequeñaempresa

• Cuentas

• Créditos

• Asesoría

5/17/2018 73881398 Caso Interbank Ahorro Casa - slidepdf.com

http://slidepdf.com/reader/full/73881398-caso-interbank-ahorro-casa 4/16

Interbank Ahorro Casa

Cuenta de Depósito a Plazos que permite ahorrar una cantidad de dinero (cuota)

para demostrar una adecuada capacidad de pago y poder calificar a un préstamohipotecario (MiVivienda o MiHogar) para la compra de una vivienda.

Producto

5/17/2018 73881398 Caso Interbank Ahorro Casa - slidepdf.com

http://slidepdf.com/reader/full/73881398-caso-interbank-ahorro-casa 5/16

Ciclo de Vida del Producto : Crédito Hipotecario

Datos Históricos

• Mayo del 2006: 71,864 Crédito Hipotecario.

• Mayo del 2007: 93,423 Crédito Hipotecario.

• En el 2007 solo el 35% del Perú estaba bancarizado.

• Situación en 2007 : Fase de Crecimiento

5/17/2018 73881398 Caso Interbank Ahorro Casa - slidepdf.com

http://slidepdf.com/reader/full/73881398-caso-interbank-ahorro-casa 6/16

Mercado Objetivo

• Personas de 35 a 45 años de edad.

• Niveles socio-económicos B2 y C.

Criterios

Demográficos

• Personas independientes ó informales.

• Realizan actividad económica lícita y verificable en el país.

• Dificultad de sustentar todos sus ingresos.

Criterios

Psicográficos

• Interesados en comprar una vivienda (casa odepartamento) a pesar de no poder sustentar ingresos.

Criterios porBeneficios

5/17/2018 73881398 Caso Interbank Ahorro Casa - slidepdf.com

http://slidepdf.com/reader/full/73881398-caso-interbank-ahorro-casa 7/16

•Alto nivel de negociación delos clientes

•Producto no cumplía lasexpectativas del segmento

objetivo

• Incremento de lacompetencia directa :

ingreso de nuevas entidadesbancarias (Banco Falabella,Banco Ripley, BSCH).

•Tasa de morosidad inciertapara el mercado objetivo.

•Mayor capacidad de pago dela población

•Bajos niveles de morosidad

•Potenciales clientes de NSE B2y C no bancarizados

•Bajo crecimiento y difusión

de créditos hipotecarios

•Grupo financiero grande y conmayor crecimiento en el Perú.

•Evaluado con la más altacalificación financiera A

•Experiencia en el sectorinmobiliario

FORTALEZAS OPORTUNIDADES

DEBILIDADESAMENAZAS

Análisis FODA : Interbank Ahorro Casa

5/17/2018 73881398 Caso Interbank Ahorro Casa - slidepdf.com

http://slidepdf.com/reader/full/73881398-caso-interbank-ahorro-casa 8/16

Problemática del Crédito HipotecarioLos productos de ahorro hipotecario existentes no satisfacían las expectativas del

segmento objetivo, por lo tanto se analizó el antiposicionamiento del producto y

se encontró 2 factores claves a atender :

a) Tiempo de evaluación de 12 meses de depósito continuo.

b) Numerosos requisitos documentarios

5/17/2018 73881398 Caso Interbank Ahorro Casa - slidepdf.com

http://slidepdf.com/reader/full/73881398-caso-interbank-ahorro-casa 9/16

Estrategia de Rediseño del ProductoInterbank rediseñó Ahorro Casa apuntando a cumplir con las exigencias del

mercado objetivo :

a) Reducir los plazos de ahorro convencionales a 4 meses como mínimo, hasta que el bancoconfirme que se está apto para el crédito.

b) Reducir los documentos solicitados: DNI y un documento que sustente la legitimidad de la

actividad laboral que se desempeña, no los ingresos.

c) Diferenciar los crédito hipotecarios Privados (mayor a $ 60,000) del social (menor a $ 60,000).

5/17/2018 73881398 Caso Interbank Ahorro Casa - slidepdf.com

http://slidepdf.com/reader/full/73881398-caso-interbank-ahorro-casa 10/16

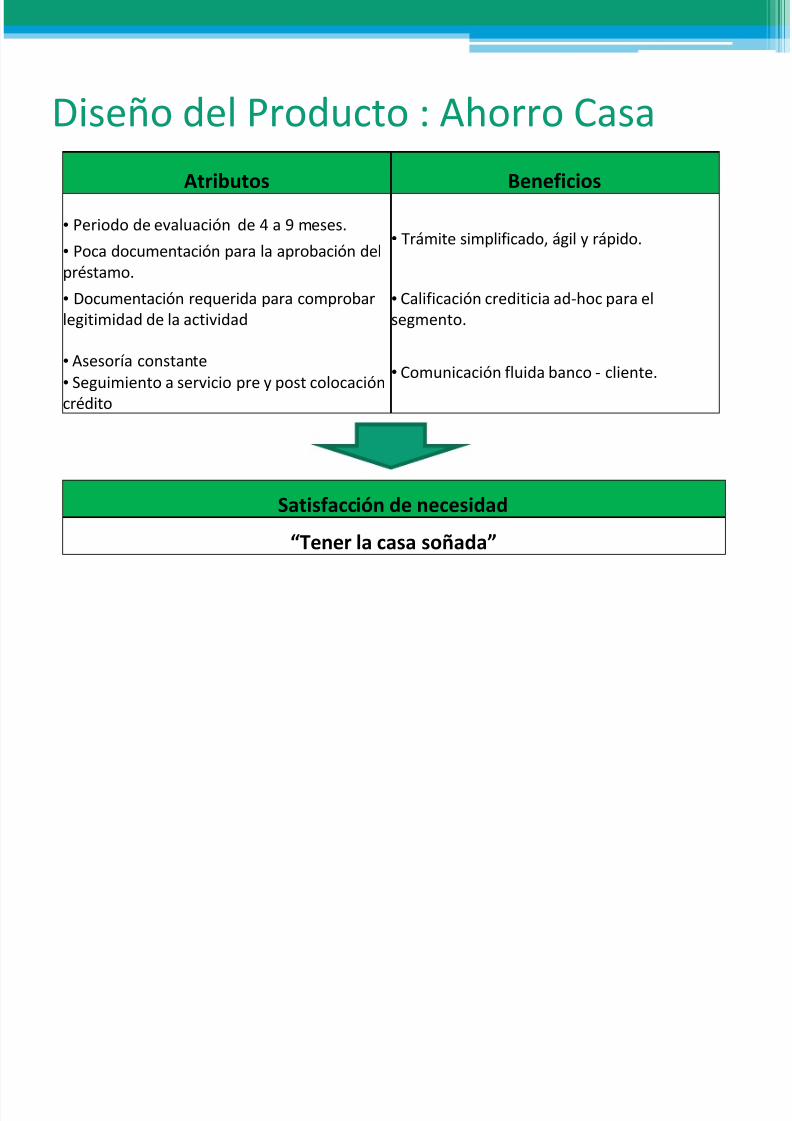

Diseño del Producto : Ahorro Casa

Atributos Beneficios

• Periodo de evaluación de 4 a 9 meses.• Trámite simplificado, ágil y rápido.

• Poca documentación para la aprobación del

préstamo.• Documentación requerida para comprobar

legitimidad de la actividad

• Calificación crediticia ad-hoc para el

segmento.

• Asesoría constante• Comunicación fluida banco - cliente.

• Seguimiento a servicio pre y post colocación

crédito

Satisfacción de necesidad

“Tener la casa soñada”

5/17/2018 73881398 Caso Interbank Ahorro Casa - slidepdf.com

http://slidepdf.com/reader/full/73881398-caso-interbank-ahorro-casa 11/16

Línea de Productos Interbank: Banca Personal - Créditos

Amplitud de Línea

P r o f u n

d i d a d

d e L

í n e a

Hipotecario Personales Vehiculares

Adelanto

de Sueldo Por convenio

Ahorro Casa

Ahorro Techo

Hipotecario Alquiler

Ahorro Casa con Apoyo Exterior

5/17/2018 73881398 Caso Interbank Ahorro Casa - slidepdf.com

http://slidepdf.com/reader/full/73881398-caso-interbank-ahorro-casa 12/16

www.interbank.com.pe

5/17/2018 73881398 Caso Interbank Ahorro Casa - slidepdf.com

http://slidepdf.com/reader/full/73881398-caso-interbank-ahorro-casa 13/16

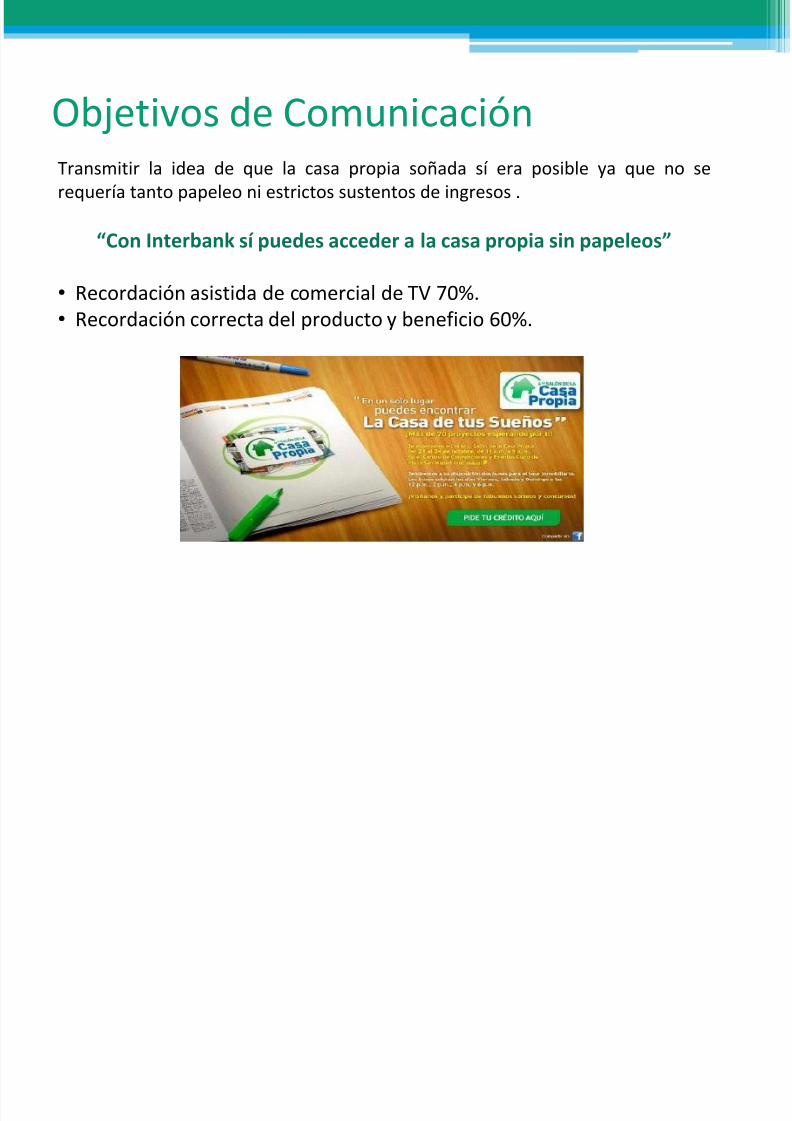

Objetivos de ComunicaciónTransmitir la idea de que la casa propia soñada sí era posible ya que no se

requería tanto papeleo ni estrictos sustentos de ingresos .

“Con Interbank sí puedes acceder a la casa propia sin papeleos”

• Recordación asistida de comercial de TV 70%.

• Recordación correcta del producto y beneficio 60%.

5/17/2018 73881398 Caso Interbank Ahorro Casa - slidepdf.com

http://slidepdf.com/reader/full/73881398-caso-interbank-ahorro-casa 14/16

Estrategia de Comunicación

Una comunicación efectiva y seguimiento de la campaña desde el paso final (desde la

cuota inicial hasta que el desembolso).

Cuota Inicial: envío de invitaciones a ferias inmobiliarias, casas y departamentos

financiados por el banco Interbank, y todo el asesoramiento del banco.

El resto del seguimiento se realizaba por mailing directo :

1. Pack de Bienvenida y boletín inmobiliario

2. Tarjeta recordatoria del pago de la tercera cuota + cinta métrica.

3. Tarjeta recordatoria del pago cuarta cuota + alfombra de ingreso a la casa

4. Tarjeta con “plano” a la aprobación del crédito.

Tarjeta certificado recordando que el crédito ya está aprobado y puede solicitarlo :

Para incentivar el desembolso del crédito se creó la promoción “Equipa y amuebla tu

casa gratis”

5/17/2018 73881398 Caso Interbank Ahorro Casa - slidepdf.com

http://slidepdf.com/reader/full/73881398-caso-interbank-ahorro-casa 15/16

Canales de Comunicación

Se difundió el producto por medios masivos y no tradicionales.

Masivos :

Televisión, radio, periódicos, página web, material POP.

Marketing directo: Mailing

No tradicionales :

En tiendas Interbank se difundió la campaña “Juanito el constructor”,

presente en las activaciones de campaña.

Todo estaba diseñado para incentivar al cliente hacia el

nuevo producto.

5/17/2018 73881398 Caso Interbank Ahorro Casa - slidepdf.com

http://slidepdf.com/reader/full/73881398-caso-interbank-ahorro-casa 16/16

Resultados de la Campaña

• La participación de mercado alcanzó el 12%.

• Los desembolsos de préstamos hipotecarios se incrementaron en másdel 110% en el periodo de la campaña.

• El número de cuentas de Ahorro Casa abiertas se incrementó en másdel 110% respecto al semestre anterior.

• El saldo de las cuentas Ahorro Casa se incrementó en más del 37% ycaptó el 56% del crecimiento del mercado del ahorro hipotecario. Delos $22 millones del mercado $12.4 millones eran de Interbank.