7º Informe Gimnasios Low Cost en España -...

20

valgoinvestment valgoinvestment valgo-investment valgoformacion Manel Valcarce [email protected] Francisco López [email protected] Dr. Jerónimo García Fernández [email protected] 7º Informe Gimnasios Low Cost en España v. 01/01/2019 ISBN: 978-84-09-10030-9

Transcript of 7º Informe Gimnasios Low Cost en España -...

valgoinvestment valgoinvestment valgo-investment valgoformacion

Manel Valcarce

Francisco López

Dr. Jerónimo García Fernández

7º Informe

Gimnasios Low Cost en España

v. 01/01/2019ISBN: 978-84-09-10030-9

© 7º Informe Gimnasios Low Cost en España - Valgo 01-01-201902

Mostramos en este documento el séptimo informe que recoge la presencia en España de gimnasios y centros low cost privados abier-tos hasta el 01 de enero de 2019. Para los autores de este trabajo y según informes anteriores, entendemos por centro �tness low cost aquella instalación que su precio es como máximo 23,99 euros + IVA al mes, cuatro euros más que los 19,99 euros + IVA que se contem-plaban en los primeros documentos. Por tanto, se mantiene este aumento en el precio base de la mayoría de instalaciones de este tipo, incluso ampliando el margen hasta los 29,90 IVA incluido, donde a partir de los 30 euros ya se consideraría segmento medio.

En este informe, analizamos los datos numéricos de centros, ubica-ción y sus empresas, además de contar con la opinión de tres exper-tos directivos de grandes cadenas por un lado, y la opinión del usuario por otro, mediante un estudio elaborado en colaboración con la Universidad de Sevilla, analizando su nivel de satisfacción y calidad percibida.

Si comparamos los datos con el sexto informe de 2018 se observa un crecimiento del 8,8% en aperturas de nuevos centros en nuestro país suponiendo un 3,5% más que el año pasado. Es el segundo año que el crecimiento es superior al anterior, tras una recesión percibida hasta el 2017, ya que en todos ellos el crecimiento era negativo año tras año.

Manel Valcarce ([email protected])

Introducción

+ 8,8%nuevoscentros

- 4,9%empresas

especializadas

03© 7º Informe Gimnasios Low Cost en España - Valgo 01-01-2019

39Empresas

-4,9%2019

34 158

2016

2014

Evolución del segmento de mercado Gimnasios low cost en España:

Datos del Mercado de Gimnasios low cost en España

27 117

39 +15% 200 +26,6%2015

37 -12% 246 +4,7%2017

+26% 158 +35%

42 +7% 235 +17,5%

2018 41 +10,8% 259 +5,3%

2013

282Gimnasios

+8,8%

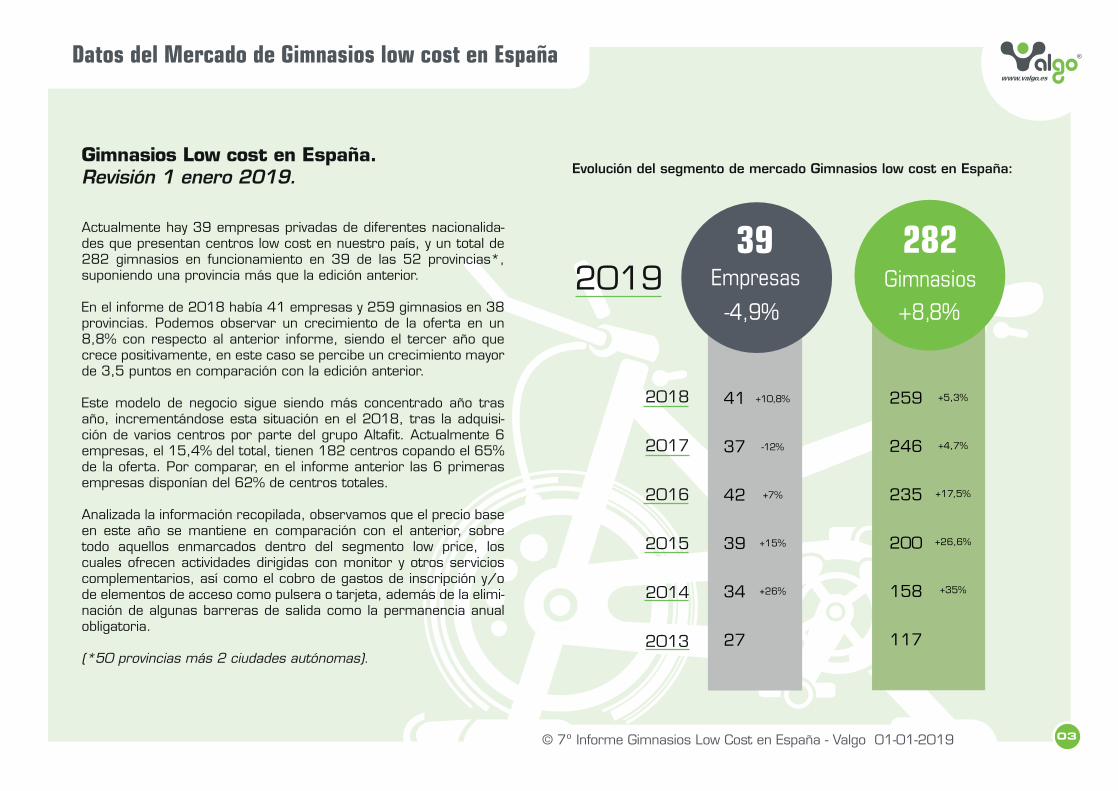

Actualmente hay 39 empresas privadas de diferentes nacionalida-des que presentan centros low cost en nuestro país, y un total de 282 gimnasios en funcionamiento en 39 de las 52 provincias*, suponiendo una provincia más que la edición anterior.

En el informe de 2018 había 41 empresas y 259 gimnasios en 38 provincias. Podemos observar un crecimiento de la oferta en un 8,8% con respecto al anterior informe, siendo el tercer año que crece positivamente, en este caso se percibe un crecimiento mayor de 3,5 puntos en comparación con la edición anterior.

Este modelo de negocio sigue siendo más concentrado año tras año, incrementándose esta situación en el 2018, tras la adquisi-ción de varios centros por parte del grupo Alta�t. Actualmente 6 empresas, el 15,4% del total, tienen 182 centros copando el 65% de la oferta. Por comparar, en el informe anterior las 6 primeras empresas disponían del 62% de centros totales.

Analizada la información recopilada, observamos que el precio base en este año se mantiene en comparación con el anterior, sobre todo aquellos enmarcados dentro del segmento low price, los cuales ofrecen actividades dirigidas con monitor y otros servicios complementarios, así como el cobro de gastos de inscripción y/o de elementos de acceso como pulsera o tarjeta, además de la elimi-nación de algunas barreras de salida como la permanencia anual obligatoria.

(*50 provincias más 2 ciudades autónomas).

Gimnasios Low cost en España.Revisión 1 enero 2019.

© 7º Informe Gimnasios Low Cost en España - Valgo 01-01-201904

Datos del Mercado de Gimnasios low cost en España

Cuadro empresas low cost y número de centros hasta 1-01-2019

AltafitMcFIT

Basic-fitVivagym

Fitness PlaceDreamfitX�tnessDuet�tFitUp

Fitness 19ABFitness

LowfitSmartfit

BF+fitFitnessking

ImagymFit21

Gym24hL’Orange Blue

Club AtlasGym Narváez

LowgymVita LibertéFitnesscity

Bri�t PlasenciaCentury FitnessClub Sport Gym

Enter.GymF19 BASIC

Fit plusFit Star

Fitness CityGym 19

Lega�tnessMillenium

RedgimSports19

SymplygymTwntyFit

3633

2716

1412

119

76

55

444

333

2222

11111111111

1

1

1

11

56

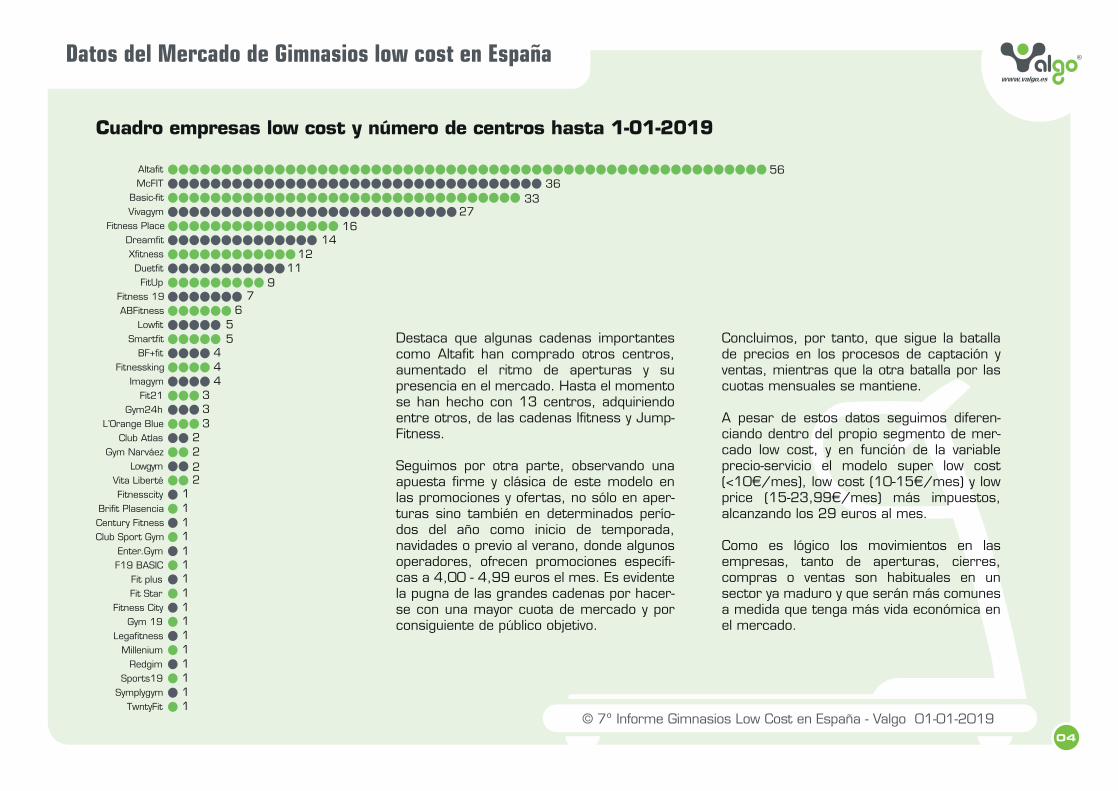

Destaca que algunas cadenas importantes como Alta�t han comprado otros centros, aumentado el ritmo de aperturas y su presencia en el mercado. Hasta el momento se han hecho con 13 centros, adquiriendo entre otros, de las cadenas I�tness y Jump-Fitness.

Seguimos por otra parte, observando una apuesta �rme y clásica de este modelo en las promociones y ofertas, no sólo en aper-turas sino también en determinados perío-dos del año como inicio de temporada, navidades o previo al verano, donde algunos operadores, ofrecen promociones especí�-cas a 4,00 - 4,99 euros el mes. Es evidente la pugna de las grandes cadenas por hacer-se con una mayor cuota de mercado y por consiguiente de público objetivo.

Concluimos, por tanto, que sigue la batalla de precios en los procesos de captación y ventas, mientras que la otra batalla por las cuotas mensuales se mantiene.

A pesar de estos datos seguimos diferen-ciando dentro del propio segmento de mer-cado low cost, y en función de la variable precio-servicio el modelo super low cost (<10€/mes), low cost (10-15€/mes) y low price (15-23,99€/mes) más impuestos, alcanzando los 29 euros al mes.

Como es lógico los movimientos en las empresas, tanto de aperturas, cierres, compras o ventas son habituales en un sector ya maduro y que serán más comunes a medida que tenga más vida económica en el mercado.

05© 7º Informe Gimnasios Low Cost en España - Valgo 01-01-2019

158

Datos del Mercado de Gimnasios low cost en España

Madrid

Barcelona

Gijón

Las Palmas

Logroño

Barcelona

5

Duet Fit

5

Dream Fit

Zaragoza

Madrid

Barcelona

6

Mac Fit

Vivagym

Vizcaya

Navarra

Madrid

Granada

Cáceres

Alta�t

5

Madrid

Gym 24h

1

Mallorca

Guipúzcoa

Girona

Vita Liberté

4

Para el año 2019 y en base a las informaciones facilita-das por los responsables de los centros consultados y el análisis de sus fuentes o�ciales, se prevé un nuevo crecimiento de aperturas, a un ritmo que parece acele-rarse tras unos años anteriores más moderados.

Dichas aperturas siguen centrándose en la grandes cadenas y operadores de este modelo de negocio, des-tacando un nuevo impulso de las marcas nacionales, que prevén un número importante de aperturas. Des-tacan Vivagym con 9 aperturas, 4 en el País Vasco; Duet�t, Dream�t y Alta�t con 5 nuevas aperturas cada una, con especial interés en Barcelona y Madrid pero también otras provincias como Las Palmas, Gijón, Cáceres, Granada Navarra y Vizcaya. Destacar tam-bién las intenciones de McFit en seguir creciendo en nuestro país con 6 próximas aperturas para el 2019. Como en el resto de informe, se puede concluir que el liderazgo de este segmento de oferta sectorial, parece recaer en un grupo reducido de operadores, poniendo de mani�esto su concentración.

Pre-aperturas previstas 2019

Vizcaya

Madrid

Barcelona

Valencia

Vitoria

9

© 7º Informe Gimnasios Low Cost en España - Valgo 01-01-201906

Datos del Mercado de Gimnasios low cost en España

106Madrid

38Cataluña

27ComunidadValenciana

36Andalucía

Comunidades Autónomas con mayor presencia de centros low cost

Centros por Provincias: 1-01-2019: Total 39 provincias.

282centros

39provincias

MadridBarcelona

SevillaValenciaAlicanteAsturias

ZaragozaMálaga

A coruñaCádizLugo

VizcayaMurcia

SalamancaSantander

AlbaceteCastellón

Las PalmasLeón

MallorcaÁlavaÁvila

CórdobaGranada

HuelvaPamplonaPontevedra

AlmeríaBadajozBurgos

CáceresGijón

GuipúzcoaLogroñoOrenseSegovia

Tenerife

1732

1599

87

5555

444

33333

22222222

11111111

11

106

Toledo

Valladolid 1

07© 7º Informe Gimnasios Low Cost en España - Valgo 01-01-2019

Cadenas de Centros más destacadas por provincia

Dream�t

Madrid; 6

Alicante; 1Asturias; 1

Barcelona; 1

Castellón; 1

Valencia; 1

Segovia; 1

Sevilla; 1

Zaragoza; 1

14

Madrid; 7

Salamanca; 2

Sevilla; 2

Asturias; 1

Barcelona; 1

Málaga; 1

Santander; 1

Zaragoza; 1

Fitness Place

16

Madrid; 6

Barcelona; 5

Valencia; 4Zaragoza; 3

Almería; 1

Cádiz; 1

Córdoba; 1

Granada; 1

Málaga; 1

Mallorca; 1Murcia; 1Pontevedra; 1 Sevilla; 1

Vivagym

27

Duet Fit

Barcelona; 11

11

Datos del Mercado de Gimnasios low cost en España

Barcelona; 11

Madrid; 7

Sevilla; 3

A Coruña; 2

Valencia; 2

Albacete; 1Alicante; 1

Asturias; 1Cádiz; 1

Granada; 1Lugo; 1

Málaga; 1Mallorca; 1

Murcia; 1Valladolid; 1

Vizcaya; 1

McFit

Madrid; 20

Asturias; 3

Valencia; 3

A Coruña; 2Badajoz; 2

Barcelona; 2Las Palmas; 2

León; 2Málaga; 2

Murcia; 2Álava; 1Albacete; 1

Alicante; 1Burgos; 1Cádiz; 1Guipúzcoa; 1

Lugo; 1Logroño; 1Mallorca; 1

Pamplona; 1Pontevedra; 1

Salamanca; 1Tenerife; 1

Toledo; 1Vizcaya; 1

Zaragoza; 1

Alta�t

Madrid; 25

Vizcaya; 2

Álava; 1

Asturias; 1Cádiz; 1Córdoba; 1

Huelva; 1Málaga; 1

Basic Fit

XFitness

Madrid; 12

12

56 33

36

© 7º Informe Gimnasios Low Cost en España - Valgo 01-01-201908

La opinión del experto

En este apartado del informe, contamos con la opinión de tres expertos profesionales, directivos de las principales empresas con más centros, que nos ayudarán a entender y valorar este modelo de negocio, cómo afecta a nues-tro mercado y cuál es la perspectiva de futuro del mismo.

Responderán a las siguientes preguntas:

1. ¿Cómo valora el modelo de centros �tness Low Cost actualmente en el mercado?.

2. ¿En qué aspectos cree que ha cambiado dicho modelo en los últimos años?.

3. ¿Cómo cree que evolucionará en los próximos años? ¿Más aperturas, concentración?.

09© 7º Informe Gimnasios Low Cost en España - Valgo 01-01-2019

La opinión del experto

1 ¿Cómo valora el modelo de cen-tros �tness Low Cost actualmente en el mercado?

El modelo low-cost entró con fuerza en el �tness, sigue fuerte y tiene visos de seguir siendo así. Y tal vez la mejor prueba es que en otros sectores incluso más maduros que el nuestro como la banca, el retail, las líneas aéreas, la distribución con la marca blanca, los hoteles, los alquileres de coches… se ha consolidado y tiene éxito. ¿Por qué no va ha tenerlo en el nuestro?

Si a ello le añadimos que nuestro cliente también busca una opción que le proporcione una buena relación calidad-precio, que se adapte a sus necesi-dades aún renunciando a servicios irrelevantes (que es la base del low-cost), creo que el futuro de esta opción es más que atractiva.

La clave está en cómo se diferencia en su oferta global cada operador y qué estructura de costes tiene. Creo que la economía de escalas en un modelo como este es imprescindible, y eso requiere un fuerte crecimiento, una fuerte expansión y una decidida capacidad de inversión que empuje.

Anselmo Méndez | Duet Sports

2 ¿En qué aspectos cree que ha cambiado dicho modelo en los últimos años?

Siguiendo la pauta de todo el sector, el segmento del modelo low cost ha madurado y se ha diversi�cado. Esto implica que en el tramo más básico del sector, han aparecido nuevos players con diferentes niveles de posicionamiento y con propuestas sensiblemente diferentes entre sí. Si hace unos años, todo el modelo low cost giraba entorno a los 20 euros mensuales, con una oferta básica en servicio y atrac-tiva en producto, hoy podemos diferenciar práctica-mente 3 subtramos donde conviven propuestas de menos de 15€, de 15 a 25€ y por último, superiores a 25€ que se acercan ya los modelos medium de nuestro sector. Y esto implica dos cosas. Por un lado, el esfuerzo por diferenciarse ya no se concen-tra en el precio, puesto que tus competidores dejan de ser los centros medium (excepto en la propuesta más alta de del low-cost) , sino que pasan a ser centros low-cost con similar oferta a los tuyos. Y por otro, que tienes que a�nar mucho más tu oferta de calidad, precio, producto, variedad y valor añadido, para que al cliente le atraiga tu oferta.

Creo que este aspecto �nal es clave. Componer bien tu propuesta y ajustar perfectamente la expectativas que tiene el cliente a lo que realmente le ofreces.

3 ¿Cómo cree que evolucionará en los próximos años? ¿Más aperturas, concentración?

En mi opinión, el modelo low-cost seguirá creciendo y expandiéndose. Y creo que lo hará porque seguirá existiendo y aumentando el interés de clientes por esta propuesta. Creo que el low-cost en el �tness seguirá innovando, conocerá mejor y buscará alter-nativas a las necesidades del cliente, se comunicará de diferente forma, optimizará y le será más fácil adaptarse a los cambios.

Y sí, también creo que se concentrará, porque es una evolución natural de esa maduración (de esa evolución interna que anteriormente comentaba) y porque también es un modelo rentable y atractivo para sus inversores.

© 7º Informe Gimnasios Low Cost en España - Valgo 01-01-201910

La opinión del experto

Juan del Río | Vivagym

1 ¿Cómo valora el modelo de cen-tros �tness Low Cost actualmente en el mercado?

Lo valoro como un agente “disruptor” que ha cambia-

do la estructura de la industria y aportado un nuevo

número de usuarios de gimnasios por su estructura

de precio y condiciones contractuales.

En mi opinión, además de lo anterior, es un modelo

que se organiza alrededor de KPIs (Indicadores de

negocio) y disciplina organizativa.

Debido a su bajo precio, es necesario un buen

control de gestión, una consistencia operativa y un

plan ambicioso de crecimiento. Todo en aras de

alcanzar economías de escala y sinergias.

2 ¿En qué aspectos cree que ha cambiado dicho modelo en los últimos años?

Originalmente, el precio se constituyó como la princi-

pal derivada de los gimnasios “Low Cost”.

Nuestra propuesta de valor se anclaba en la accesi-

bilidad y la conveniencia. Una segunda etapa, confor-

me nos alejábamos de la crisis y debido a la natura-

leza del mercado de los gimnasios en España, acos-

tumbrado a una buena relación calidad precio, pilota-

da por las instalaciones público – privadas, obligó a

los operadores “Low Cost” a incorporar calidad y

diferenciación a su propuesta de cliente. Se introdu-

jeron un mayor número de clases dirigidas, los

equipamientos mejoraron y el “Look & Feel” de las

instalaciones se asemejó más al de los operadores

“Mid Market” o “Premium”.

3 ¿Cómo cree que evolucionará en los próximos años? ¿Más aperturas, concentración?

El crecimiento de las instalaciones “Low Cost”, conti-

nuará acelerándose con el objetivo de cubrir el terri-

torio y buscar la creación de un campeón nacional

bajo una bandera de marca.

La penetración aumentará hasta acercarse al 15% y

la oferta creará demanda más allá de la actual. Se

sucederán ejemplos de roce competitivo, e incluso

canibalización, en la búsqueda de fortalecer el servi-

cio de proximidad.

Creo que tanto aperturas como concentración será

protagonistas de la actividad económica dentro del

“�tness”. Imagino una España con más de 600

gimnasios Low Cost.

11© 7º Informe Gimnasios Low Cost en España - Valgo 01-01-2019

La opinión del experto

Rafael Cecilio | Dream�t

1 ¿Cómo valora el modelo de cen-tros �tness Low Cost actualmente en el mercado?

Es un segmento totalmente consolidado en España,

con un crecimiento sostenido en los últimos cinco

años y que parece no va a retroceder en los próxi-

mos dos o tres.

Creo que ha aportado nuevos usuarios al sector, ha

aportado facilidad de uso por cercanía y precio, y

también ha aportado competitividad, lo cual hace

que el sector madure, se especialice, se profesiona-

lice.

En de�nitiva, yo creo que el segmento low cost, junto

al concesional, es el gran responsable de la evolución

que ha experimentado el sector empresarial del

�tness en España en la última década.

2 ¿En qué aspectos cree que ha cambiado dicho modelo en los últimos años?

Ha cambiado bastante en estos años, de hecho creo

que es el segmento que más ha cambiado. En qué?

Pues para empezar ha subido precios de forma signi-

�cativa desde los 19,90€/mes iniciales a la banda de

los 25-30€/mes actuales, incluso algunas cadenas

por encima de esa barrera psicológica de los 30€.

También han cambiado los servicios, nada low cost

en estos momentos, o por lo menos nada low cost

en comparación al low cost europeo o americano. Y

consecuencia de esto, el personal con el que se

opera, uno de los principales costes. Y otras muchas

cuestiones, como la tecnología, los acabados de los

gimnasios…

También han cambiado mucho las rentas inmobilia-

rias, los alquileres de los locales, lo que puede cons-

tituir uno de los grandes hándicaps de futuro.

3 ¿Cómo cree que evolucionará en los próximos años? ¿Más aperturas, concentración?

Se han construido unos 250 gimnasios low cost en

5-6 años, es decir unos 40-50 gimnasios por año, y

las cadenas líderes están anunciando planes de

expansión acelerados para los próximos 2 años,

luego en 4-5 años podríamos estar en 500 gimna-

sios low cost.

A partir de esa cifra será más difícil encontrar

huecos en el mercado. Por otro lado, el número de

operadores en España es alto, lo que inevitablemen-

te llevará a concentraciones como las que ya esta-

mos viendo en estos momentos.

En 4-5 años puede que queden 3-4 operadores muy

potentes en España, con capacidad de dominar y

modular el mercado de conveniencia. Es lo que

sucede en los grandes países europeos, y no creo

que España vaya a ser diferente. Esperemos que nos

pille confesados!!

© 7º Informe Gimnasios Low Cost en España - Valgo 01-01-201912

La opinión del usuario

Jerónimo García-Fernández | [email protected]

Los objetivos del estudio fueron:

- Examinar las características del consumi-dor en centros de �tness low-cost españo-les.

- Conocer el valor percibido, satisfacción y �delidad de los consumidores de centros de �tness low-cost españoles.

- Conocer los motivos de práctica de activi-dad física en los centros de �tness low-cost españoles.

Se utilizó una metodología cuantitativa y descriptiva, teniendo en cuenta la población que asiste a centros de �tness low-cost en España. El tipo de muestreo fue no probabilístico de conveniencia obteniéndose una muestra de 3.773 personas (62% mujeres y 38% hombres).

Se aplicó como instrumento de medida el cuestionario online. Éste a su vez estaba dividido en tres bloques. El primero orientado a las características del consumidor (género, edad, tiempo de permanencia, etc.). El segundo dirigido a conocer la percepción sobre valor percibido, la satisfacción y las intenciones de comportamiento (�delidad). Y el tercero para recopilar información sobre los motivos de práctica de actividad física.

En relación a las opciones de respuesta según el bloque evaluado, el segundo y el tercer bloque tuvieron opciones de respuesta del 1 al 7 (totalmente en desacuerdo a totalmente de acuerdo).

Para la recogida de la información se solicitó a diferentes cadenas españolas de centros de �tness low-cost que enviaran a sus clientes un enlace directo con el cuestionario. Las respuestas se recogieron entre el 1 de diciembre de 2018 al 15 de enero de 2019.

A continuación se describen los principales hallazgos del consumidor que asiste a centros de �tness low-cost, en cuanto a las características del usuario, percepciones que tiene y los motivos por los cuales realiza actividad física. Este apartado ha sido coordinado por Jerónimo García-Fernández, profesor e investigador del Departamento de Educación Física y Deporte de la Universidad de Sevilla, e Investigador Respon-sable del Grupo de Investigación Gestión e Innovación en Servicios Deportivos, Ocio, Recreación y Acción Social.

A continuación se describe cuál fue la muestra estudiada, el procedimiento y los principales resultados.

Objetivos Metodología

13© 7º Informe Gimnasios Low Cost en España - Valgo 01-01-2019

Características del cliente

Posterior a los análisis y de entre los resultados más destacados, se ha podido comprobar como el 40,6% de las mujeres tienen entre 21 y 30 años, el 16,40% tienen entre 31 y 40 años y el 16,70% tienen entre 41 y 50 años. En de�nitiva el 73,7% de las mujeres tienen entre 21 y 50 años.

En cuanto a los hombres, destaca que el 29,20% tienen entre 21 y 30 años, el 22,3% tienen más de 60 años y el 14,9% tienen entre 51 y 60 años.

Estos datos indican un porcentaje de hombres del 37,2% con más de 50 años.

Estos datos de mayoría de mujeres coinciden con los informes anteriores publicados, si bien, existe un incremento superior en los mayores de 50 años tal y como se ha ido pronosticando en estudios e informes anteriores. 9,90%

40,60%

16,40%

16,70%

10,20%

6,20%

8,90%

29,20%

13,90%

10,90%

14,90%

22,30%

Menos de 20 años

Entre 21-30 años

Entre 31-40 años

Entre 41-50 años

Entre 51-60 años

Más de 60 años

< 20 años9,5 %

21-30 años36,20%

31-40 años15,40%

41-50 años14,50%

> 50 años12,40%

51-60 años12,00%

© 7º Informe Gimnasios Low Cost en España - Valgo 01-01-201914

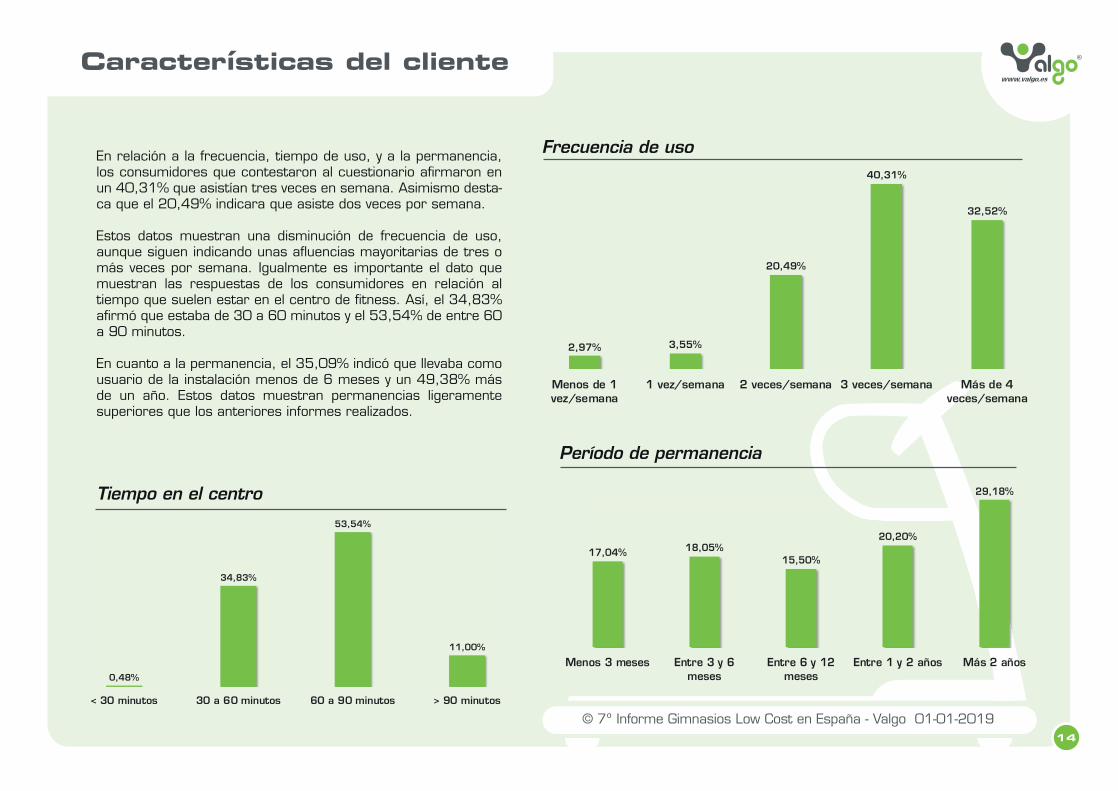

En relación a la frecuencia, tiempo de uso, y a la permanencia, los consumidores que contestaron al cuestionario a�rmaron en un 40,31% que asistían tres veces en semana. Asimismo desta-ca que el 20,49% indicara que asiste dos veces por semana.

Estos datos muestran una disminución de frecuencia de uso, aunque siguen indicando unas a�uencias mayoritarias de tres o más veces por semana. Igualmente es importante el dato que muestran las respuestas de los consumidores en relación al tiempo que suelen estar en el centro de �tness. Así, el 34,83% a�rmó que estaba de 30 a 60 minutos y el 53,54% de entre 60 a 90 minutos.

En cuanto a la permanencia, el 35,09% indicó que llevaba como usuario de la instalación menos de 6 meses y un 49,38% más de un año. Estos datos muestran permanencias ligeramente superiores que los anteriores informes realizados.

Características del cliente

2,97% 3,55%

20,49%

40,31%

32,52%

Menos de 1vez/semana

1 vez/semana 2 veces/semana 3 veces/semana Más de 4veces/semana

0,48%

34,83%

53,54%

11,00%

< 30 minutos 30 a 60 minutos 60 a 90 minutos > 90 minutos

17,04% 18,05%15,50%

20,20%

29,18%

Menos 3 meses Entre 3 y 6meses

Entre 6 y 12meses

Entre 1 y 2 años Más 2 años

Frecuencia de uso

Tiempo en el centro

Período de permanencia

15© 7º Informe Gimnasios Low Cost en España - Valgo 01-01-2019

Características del cliente

En cuanto a la pregunta de si el consumidor había estado inscrito anteriormente en otro centro de �tness o en el mismo, o si por el contrario nunca había estado, en este estudio existe un 20,61% de consumidores que indicaron que nunca habían estado.

Estos datos con�rman al igual que los informes que hemos publi-cado en años anteriores, que el sector sigue atrayendo a más de un 20% de los actuales consumidores que nunca habían tenido una experiencia en un centro de �tness.

Si, enmismo centro

3,11%

Si, en otro centro76,29%

No20,61%

Antes de inscribirme,¿había estado en otro centro deportivo?

De igual modo, este año se ha preguntado a los consumidores si habían estado o están federados en algún deporte, habiendo respondido negativamente el 62,08%.

Asimismo, se preguntó a los consumidores si habían cogido una baja laboral en el último año por motivos de salud, y destaca que los porcentajes disminuyen a la vez que aumenta la permanencia en el centro de �tness. Este hecho es muy signi�cativo ya que podría demostrar que las bajas laborales pueden disminuir al aumentar la permanencia en un centro de �tness. De este modo, la implantación de servicios especí�cos para empresas se convierte en una herramienta no solo de captación para nuevos consumidores, sino para el ahorro en las empresas por bajas laborales por motivos salud.

62,08%

37,92%

¿Estás federado?

¿Has cogido una baja laboral en el último año por motivos de salud?

85,68%

14,32%

87,61%

12,39%

86,60%

13,40%

87,91%

12,09%

89,59%

10,41%

Más de 2 años Entre 1 y 2 años Entre 6 y 12 meses

Entre 3 y 6 meses Menos de 3 meses

NO

SI

© 7º Informe Gimnasios Low Cost en España - Valgo 01-01-201916

Características del cliente

92,11%

25,94% 25,43%

67,35%

1,67%

42,24% 43,68%

13,69%

2,20%

24,85%26,44%

11,43%

1,30%5,17% 3,78% 3,90%

0,81% 1,44% 0,43% 1,65%1,91% 0,35% 0,23%1,97%

Gasto en entrenador personal Gasto en ropa deportiva Gasto en calzado deportivo Gasto en alimentación deportiva

Menos de 50 €/año Entre 50 y 100 €/año Entre 101 y 300 €/año

Entre 301 y 500 €/año Entre 501 y 750 €/año Más de 750€/año

Gasto económico anual del cliente

Para �nalizar con este primer bloque, en este informe se presentan datos del gasto en entrenador personal, en ropa deportiva, en calzado deportivo y en alimentación deportiva.

Si bien los resultados muestran porcentajes bajos de gasto anual, destaca que los consumidores de centros de �tness low-cost gastan anualmente entre 50 y 300 euros en un 67,09% en ropa deportiva, y un 70,12% en calzado deportivo. En de�nitiva, una oportunidad para esta-blecer acciones de implementación en los centros de �tness.

De igual modo, este año se ha preguntado a los consumidores si habían estado o están federados en algún deporte, habiendo respondido negativamente el 62,08%.

17© 7º Informe Gimnasios Low Cost en España - Valgo 01-01-2019

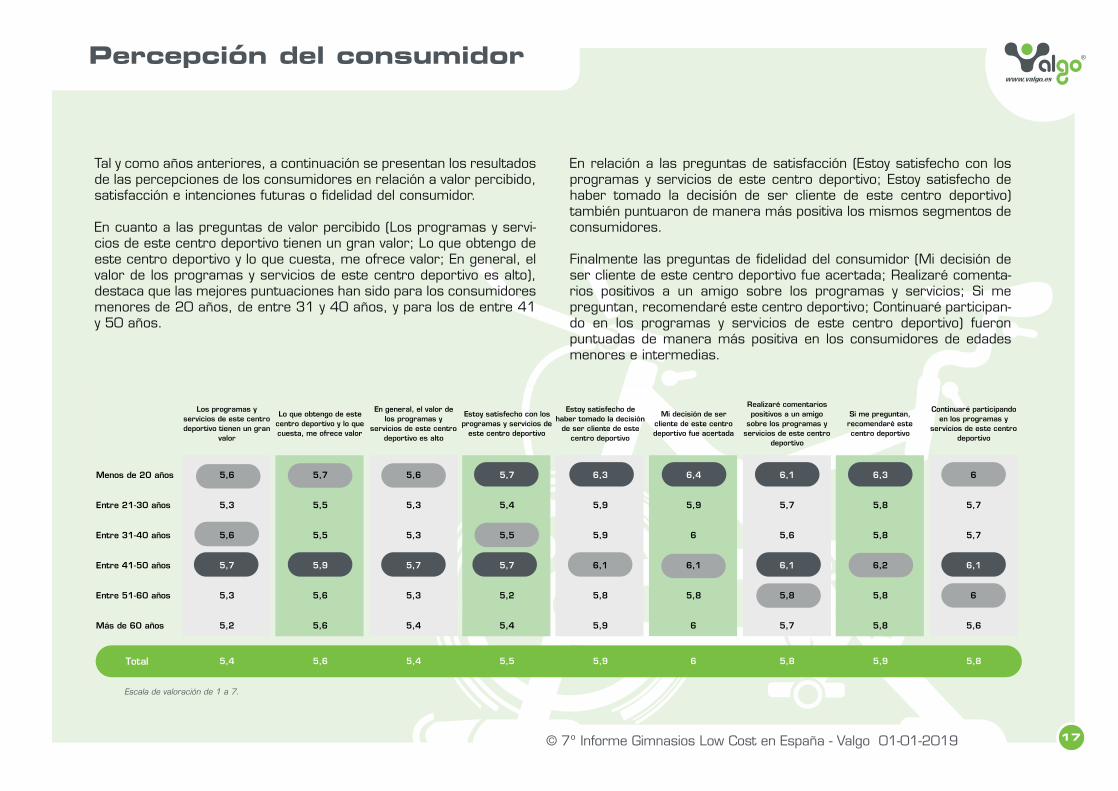

Percepción del consumidor

Tal y como años anteriores, a continuación se presentan los resultados de las percepciones de los consumidores en relación a valor percibido, satisfacción e intenciones futuras o �delidad del consumidor.

En cuanto a las preguntas de valor percibido (Los programas y servi-cios de este centro deportivo tienen un gran valor; Lo que obtengo de este centro deportivo y lo que cuesta, me ofrece valor; En general, el valor de los programas y servicios de este centro deportivo es alto), destaca que las mejores puntuaciones han sido para los consumidores menores de 20 años, de entre 31 y 40 años, y para los de entre 41 y 50 años.

En relación a las preguntas de satisfacción (Estoy satisfecho con los programas y servicios de este centro deportivo; Estoy satisfecho de haber tomado la decisión de ser cliente de este centro deportivo) también puntuaron de manera más positiva los mismos segmentos de consumidores.

Finalmente las preguntas de �delidad del consumidor (Mi decisión de ser cliente de este centro deportivo fue acertada; Realizaré comenta-rios positivos a un amigo sobre los programas y servicios; Si me preguntan, recomendaré este centro deportivo; Continuaré participan-do en los programas y servicios de este centro deportivo) fueron puntuadas de manera más positiva en los consumidores de edades menores e intermedias.

Los programas y servicios de este centro deportivo tienen un gran

valor

Lo que obtengo de este centro deportivo y lo que cuesta, me ofrece valor

En general, el valor de los programas y

servicios de este centro deportivo es alto

Estoy satisfecho con los programas y servicios de

este centro deportivo

Estoy satisfecho de haber tomado la decisión

de ser cliente de este centro deportivo

Mi decisión de ser cliente de este centro deportivo fue acertada

Realizaré comentarios positivos a un amigo

sobre los programas y servicios de este centro

deportivo

Si me preguntan, recomendaré este centro deportivo

Continuaré participando en los programas y

servicios de este centro deportivo

Menos de 20 años 5,6 5,7 5,6 5,7 6,3 6,4 6,1 6,3 6

Entre 21-30 años 5,3 5,5 5,3 5,4 5,9 5,9 5,7 5,8 5,7

Entre 31-40 años 5,6 5,5 5,3 5,5 5,9 6 5,6 5,8 5,7

Entre 41-50 años 5,7 5,9 5,7 5,7 6,1 6,1 6,1 6,2 6,1

Entre 51-60 años 5,3 5,6 5,3 5,2 5,8 5,8 5,8 5,8 6

Más de 60 años 5,2 5,6 5,4 5,4 5,9 6 5,7 5,8 5,6

Total 5,4 5,6 5,4 5,5 5,9 6 5,8 5,9 5,8

Escala de valoración de 1 a 7.

© 7º Informe Gimnasios Low Cost en España - Valgo 01-01-201918

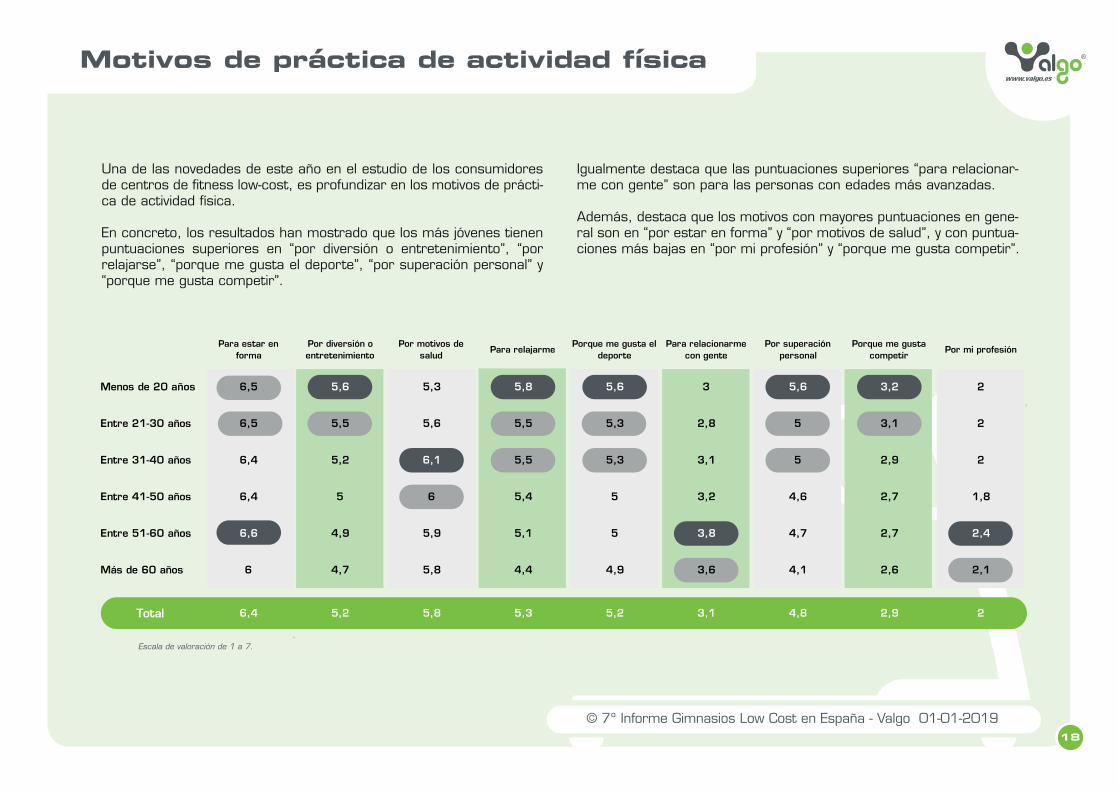

Motivos de práctica de actividad física

Una de las novedades de este año en el estudio de los consumidores de centros de �tness low-cost, es profundizar en los motivos de prácti-ca de actividad física.

En concreto, los resultados han mostrado que los más jóvenes tienen puntuaciones superiores en “por diversión o entretenimiento”, “por relajarse”, “porque me gusta el deporte”, “por superación personal” y “porque me gusta competir”.

Para estar en forma

Por diversión o entretenimiento

Por motivos de salud

Para relajarmePorque me gusta el

deportePara relacionarme

con gentePor superación

personalPorque me gusta

competirPor mi profesión

Menos de 20 años 6,5 5,6 5,3 5,8 5,6 3 5,6 3,2 2

Entre 21-30 años 6,5 5,5 5,6 5,5 5,3 2,8 5 3,1 2

Entre 31-40 años 6,4 5,2 6,1 5,5 5,3 3,1 5 2,9 2

Entre 41-50 años 6,4 5 6 5,4 5 3,2 4,6 2,7 1,8

Entre 51-60 años 6,6 4,9 5,9 5,1 5 3,8 4,7 2,7 2,4

Más de 60 años 6 4,7 5,8 4,4 4,9 3,6 4,1 2,6 2,1

Total 6,4 5,2 5,8 5,3 5,2 3,1 4,8 2,9 2

Igualmente destaca que las puntuaciones superiores “para relacionar-me con gente” son para las personas con edades más avanzadas.

Además, destaca que los motivos con mayores puntuaciones en gene-ral son en “por estar en forma” y “por motivos de salud”, y con puntua-ciones más bajas en “por mi profesión” y “porque me gusta competir”.

Escala de valoración de 1 a 7.

19© 7º Informe Gimnasios Low Cost en España - Valgo 01-01-2019

Conclusiones

El séptimo informe de consumidores de centros de �tness low-cost ha mostrado datos de interés, con objeto de plantear acciones para la mejora de la gestión de dichas instalaciones deportivas. Si bien la muestra ha sido menor que en años anterio-res, supera los 3000 participantes y por tanto los resultados son de interés para el sector a nivel nacional.

Como se ha ido describiendo en los resultados, los hallazgos han mostrado pequeños cambios en el per�l del consumidor con respecto a años anteriores. Uno de los resultados más destaca-bles es el continuo crecimiento de la población mayor de 40 años en los centros de �tness low-cost y que por tanto, tienen necesida-des, percepciones y motivaciones diferentes.

De hecho, los principales resultados mostrados indican frecuen-cias medias de dos o tres veces por semana, con tiempos medios en el centro de �tness de entre 60 y 90 minutos y con permanen-cias cada vez mayores, aunque aún con porcentajes altos en permanencias inferiores de seis meses. Destaca a su vez que se siga demostrando, que un porcentaje del 20% se mantiene en estos siete años de informes como consumidores que a�rman que es su primera experiencia en un centro de �tness. De este modo, el sector sigue creando demanda.

Igualmente se ha mostrado un porcentaje muy bajo de consumi-dores que han estado o están federados, cuyos gastos anuales se derivan más signi�cativamente en ropa y calzado deportivo. También se ha demostrado la importancia de aumentar la permanencia de los consumidores ya que se disminuyen las bajas laborales por motivos de salud.

Finalmente, los resultados de percepción del valor, satisfacción e intenciones de comportamiento, si bien son positivos, han sido algo menores que en años anteriores. Igualmente, los consumi-dores de los centros de �tness low-cost han resultado tener como motivos de práctica más destacados, estar en forma y por motivos de salud.

En conclusión, unos hallazgos que ayudarán a que los gestores re�exionen sobre cuáles podrían ser las mejores acciones para potenciar mejores y excelentes experiencias del consumidor.

valgoinvestment valgoinvestment valgo-investment valgoformacion

Contacto Valgo

Web: www.valgo.es Mail: [email protected]

7º Informe

Gimnasios Low Cost en España

v. 01/01/2019ISBN: 978-84-09-10030-9