66188798 uso-temporal-de-documentos-actualizados

21

6.1 Uso temporal de Documentos Autorizados El contribuyente que haya solicitado previamente la autorización al SRI la impresión de comprobantes de venta, documentos complementarios y comprobantes de retención podrá seguirlos utilizando de manera provisional o temporal cuando se produzcan los siguientes casos: Cambios de datos en el RUC (Previamente registrados) Domicilio del Establecimiento emisor Domicilio de la matriz Nombre comercial Razón Social en el caso de sociedades Error en la impresión de los documentos (por parte del establecimiento gráfico) Error en la impresión u omisión de alguno de los dígitos del RUC. Ausencia de la dirección de la matriz o del establecimiento. Fecha de caducidad del comprobante incorrecta, incompleta o faltante. Serie (código de establecimiento y punto de emisión) o numeración del documento incorrecta o incompleta. Error en la impresión u omisión de alguno de los dígitos de la autorización de impresión. Impresión errónea o incompleta de la denominación de los documentos. Impresión incompleta o con errores de la razón social del contribuyente. Impresión incompleta de la dirección de la matriz o establecimiento. En la impresión u omisión de alguno de los datos del pie de imprenta. En la impresión u omisión del nombre comercial del contribuyente. En la impresión u omisión de la leyenda de destino de los ejemplares. Otros Para su empleo en ferias temporales o exposiciones. En casos que expresamente lo autorice el SRI. Cabe acotar que en las autorizaciones temporales emitidas por causa de un error se deberá corregirlo a posterior; además el contribuyente una vez que ha obtenido la autorización temporal deberá consignar por cualquier medio la información correcta en los

-

Upload

adela-galvez -

Category

Documents

-

view

530 -

download

0

Transcript of 66188798 uso-temporal-de-documentos-actualizados

6.1 Uso temporal de Documentos Autorizados

El contribuyente que haya solicitado previamente la autorización al SRI la impresión de comprobantes de

venta, documentos complementarios y comprobantes de retención podrá seguirlos utilizando de manera

provisional o temporal cuando se produzcan los siguientes casos:

Cambios de datos en el RUC (Previamente

registrados)

Domicilio del Establecimiento emisor Domicilio de la matriz Nombre comercial Razón Social en el caso de sociedades

Error en la impresión de los documentos (por parte

del establecimiento gráfico)

Error en la impresión u omisión de alguno de

los dígitos del RUC. Ausencia de la dirección de la matriz o del

establecimiento. Fecha de caducidad del comprobante

incorrecta, incompleta o faltante. Serie (código de establecimiento y punto de

emisión) o numeración del documento

incorrecta o incompleta. Error en la impresión u omisión de alguno de

los dígitos de la autorización de impresión. Impresión errónea o incompleta de la

denominación de los documentos. Impresión incompleta o con errores de la

razón social del contribuyente. Impresión incompleta de la dirección de la

matriz o establecimiento. En la impresión u omisión de alguno de los

datos del pie de imprenta. En la impresión u omisión del nombre

comercial del contribuyente. En la impresión u omisión de la leyenda de

destino de los ejemplares.

Otros

Para su empleo en ferias temporales o

exposiciones. En casos que expresamente lo autorice el SRI.

Cabe acotar que en las autorizaciones temporales

emitidas por causa de un error se deberá corregirlo a

posterior; además el contribuyente una vez que ha

obtenido la autorización temporal deberá consignar

por cualquier medio la información correcta en los

comprobantes previa su emisión.

Para solicitar la autorización temporal de uso de este tipo de documentos, no emitidos y que se encuentren

vigentes, el contribuyente debe llenar el formulario No. 341

Para solicitar la autorización temporal de uso de documentos en ferias o eventos, el contribuyente debe llenar

el formulario No. 351.

El trámite de solicitud de uso temporal de comprobantes de venta se lo puede realizar vía internet o a través

de las ventanillas de atención del SRI.

6.2 Aspectos Importantes a Considerar

Control de Inventarios

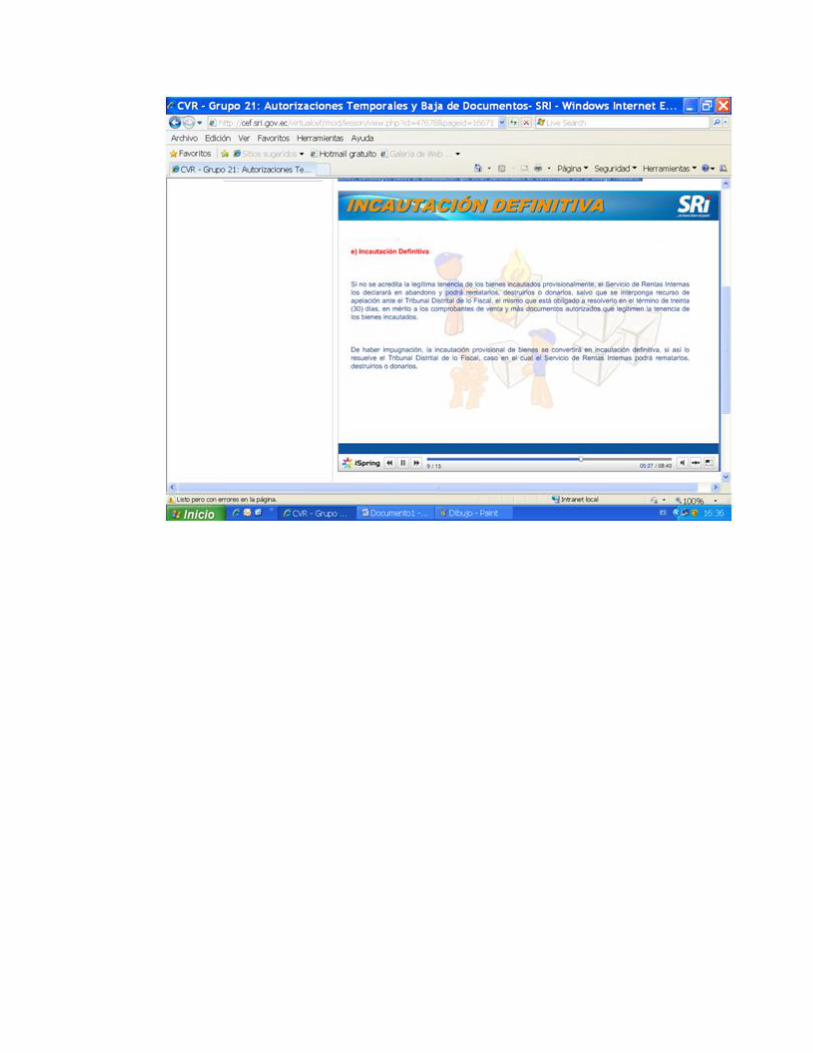

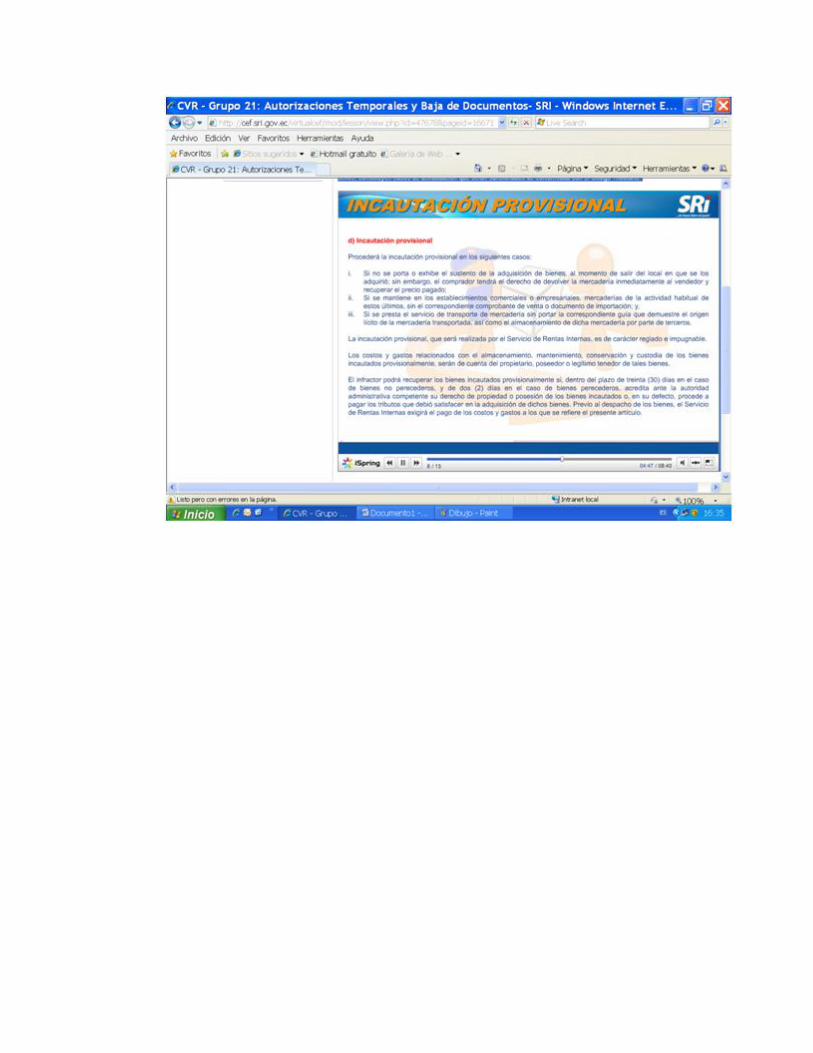

Si en los procesos de control de inventarios,

adquisiciones y transporte de mercaderías

realizados por el SRI, el contribuyente no

pudiera sustentar el origen lícito de la

mercadería se procederá a la incautación

provisional notificando con este acto a la

persona que estuviere en posesión los bienes.

Bastará con la presentación de comprobantes

de venta válidos por parte del contribuyente

para devolver la mercadería incautada.

Contribuyentes RISE

El servicio de transporte de pasajeros y

carga, gravado con tarifa cero de IVA [Art.

56 LRTI], prestado por un contribuyente

inscrito en el Régimen Simplificado, que se

facture a través o por intermedio de

cooperativas, asociaciones u otros gremios

de los que formen parte, se considerará

prestado por el primero y como ingreso

únicamente suyo, siempre y cuando emita el

comprobante de venta a la cooperativa,

asociación o gremio respectivo y éste realice

la liquidación correspondiente a tal

operación. Consecuentemente, los ingresos

percibidos por esta operación no constituyen

ingresos para las cooperativas, asociaciones

u otros gremios de los que formen

Los contribuyentes inscritos en el Régimen

Impositivo Simplificado deben solicitar

facturas por sus adquisiciones de bienes y

contrataciones de servicios. Si las

adquisiciones o contrataciones de servicios

fueran efectuadas a otros contribuyentes

sujetos al RISE, deben solicitar que se les

identifique en la respectiva nota de venta con

su nombre y su número de registro

6.3 Baja o anulación de Documentos Autorizados

Los contribuyentes tienen la obligación de dar de baja aquellos comprobantes de venta, documentos

complementarios y comprobantes de retención que no hayan sido emitidos y se mantengan en stock. La

numeración correspondiente a los documentos que hayan sido dados de baja no pueden volver a utilizarse.

Los contribuyentes tienen el plazo de 15 días hábiles para dar de baja los documentos no vigentes, caso

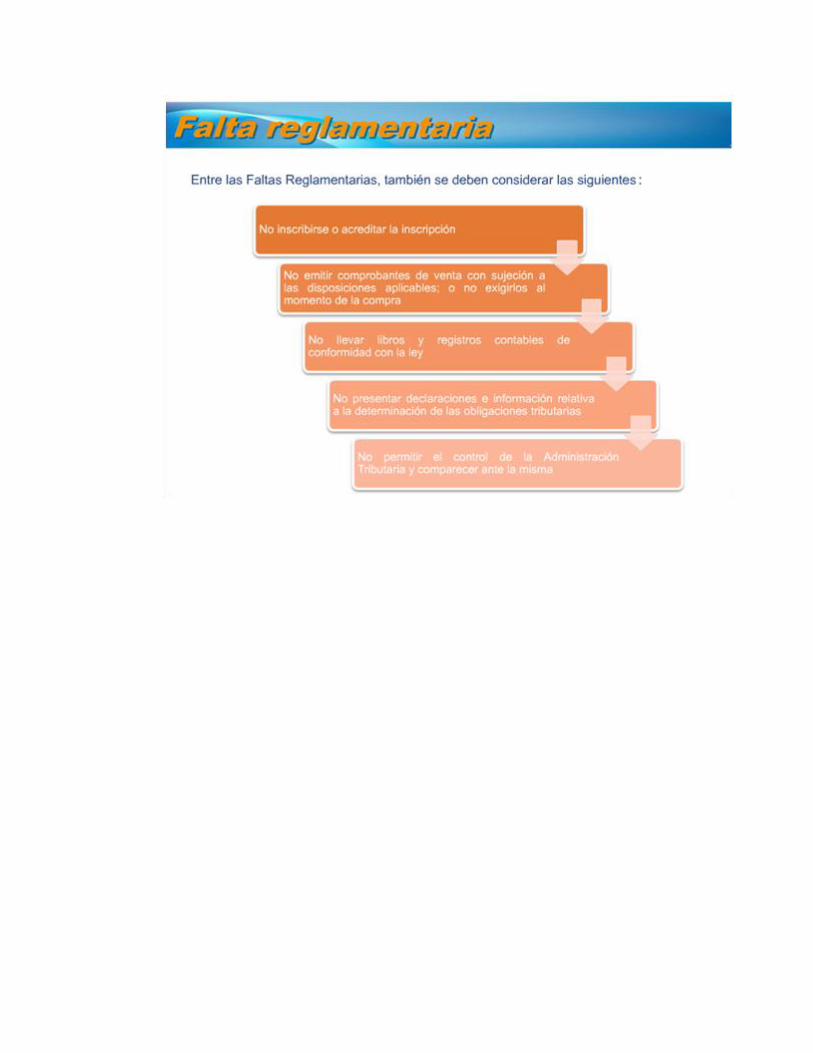

contrario podrían ser sancionados con una falta reglamentaria.

Para dar de baja los documentos autorizados, los contribuyentes deben presentar el Formulario No. 321 ante

el SRI, acercándose a cualquier oficina a nivel nacional o presentándola por medio de la página web

(aplicativo disponible a partir de marzo 2011).

Adicionalmente el contribuyente está obligado a destruir los documentos que estando en su poder hayan sido

dados de baja y su numeración no podrá volver a utilizarse.

Los motivos para dar de baja los documentos autorizados, son los siguientes:

Vencimiento del plazo de vigencia. Cierre del establecimiento. Cierre del punto de emisión. Deterioro. Robo hurto o extravío. Cese de operaciones. Cuando el emisor, detecte fallas técnicas generalizadas en los documentos. (El contribuyente no debe

presentar los documentos en ventanilla para la destrucción, sin embargo debe informar este particular

a Derechos del Contribuyente para proceder a la sanción al Establecimiento Gráfico por el error de

impresión.) Cuando el emisor haya perdido la calidad de contribuyente especial o ser obligado a llevar

contabilidad. Por cambios de razón social, denominación, dirección u otras condiciones del contribuyente que

hayan sido registradas en el RUC siempre que no haya solicitado Por suspensión por parte del Servicio de Rentas Internas de la autorización para emitir los

documentos a los que se refiere este Reglamento. Por falta de retiro, por parte del contribuyente, luego del plazo de tres meses, de los trabajos de

impresión solicitados. En este caso será el mismo establecimiento gráfico autorizado, el que solicite

la baja. Cambio de Régimen Por impresión de documentos sin solicitud del contribuyente. En este caso, el contribuyente deberá

presentar la respectiva denuncia y reportar el hecho a la Administración Tributaria Por la no utilización de boletos o entradas en el espectáculo público para el que fueron autorizados

Cuando se trate de robo o hurto, se debe presentar la denuncia correspondiente proveniente de la Fiscalía,

cumpliendo las disposiciones del Código de Procedimiento Penal, no obstante, la sola presentación de la

denuncia no exime al sujeto pasivo de sus responsabilidades. La denuncia -además de los requisitos exigidos

por ley- debe hacer referencia a los documentos robados, especificando el tipo de documento y su

numeración.

La numeración correspondiente a los documentos que hayan sido dados de baja no podrá volver a utilizarse.

Los contribuyentes que se inscriban en el Régimen Impositivo Simplificado deberán dar de baja los

comprobantes de venta autorizados antes de su adhesión al régimen, que no hubieren sido utilizados. Cuando

el contribuyente renuncie o sea excluido del Régimen Impositivo Simplificado, no podrá emitir los

comprobantes de venta que no hayan sido utilizados

Anulación de comprobantes de venta, comprobantes de retención y documentos

complementarios

Cuando los comprobantes de venta, documentos complementarios y comprobantes de retención hayan sido

emitidos con errores, el contribuyente tiene la obligación de:

Anular los documentos autorizados

Conservarlos (original y todas las copias) en orden cronológico.

6.4 Archivo de Documentos Autorizados

Los documentos sustentatorios de la contabilidad y los registros de ingresos y egresos deberán conservarse

por mínimo siete años, según establece el Art. 34 del Reglamento para la aplicación de la Ley de Régimen

Tributario Interno

Art. 34 del RLORTI "Los documentos sustentatorios de la contabilidad deberán conservarse durante el plazo mínimo de siete años de acuerdo a lo

establecido en el Código Tributario como plazo máximo para la prescripción de la obligación tributaria, sin perjuicio de los plazos establecidos en otras disposiciones legales."

Los sujetos pasivos que fueren autorizados a emitir e imprimir sus comprobantes de venta, documentos

complementarios o comprobantes de retención, por medios electrónicos, deberán mantener obligatoriamente

la información en archivos XML por el plazo mínimo de 7 años; de la misma manera deberán proceder los

receptores de estos documentos.

Dicha información deberá estar disponible ante cualquier requerimiento de la Administración Tributaria.

6.5 Multas y Sanciones

La falta de emisión o entrega de facturas, notas de venta, la emisión incompleta o falsa de éstas, y, el no uso o

uso parcial de los sellos, constituyen casos de defraudación que serán sancionados de conformidad con el

Código Tributario.