4Desempeño - mexicox.gob.mx

103

Sistema de Evaluación del Desempeño 4 MÓDULO

Transcript of 4Desempeño - mexicox.gob.mx

Sistema deEvaluacioacuten delDesempentildeo4

MOacuteDULO

COORDINACIOacuteN GENERAL DEL DIPLOMADO PbRMtra Alicia Hernaacutendez Alfaro

COORDINACIOacuteN DE CONTENIDOSMtro Joseacute Jaime Chavira Ortega

ELABORACIOacuteN DEL MATERIALDEL MOacuteDULO 4Mtro Joseacute Jaime Chavira OrtegaMtro Aniacutebal Gutieacuterrez Lara

EQUIPO PbR SHCPLic Lorena Caballero LoacutepezLic Gabriela Cantoacuten SantanaMtro Oscar Mauricio Covarrubias RomeroLic Carlos Cruz GonzaacutelezJessica Estrada Saacutenchez

EQUIPO PbR UNAMLic Luisa Alejandrez MuntildeozLic Juan Carlos Chaacutevez Reyes Mtra Viridiana Garciacutea LinaresJudith Garciacutea Sepuacutelveda Mtro Longino Jaacutecome PeacuterezPaulina Jaacuteuregui LeyvaIng Ricardo Navarro LoacutepezLic Eduardo Noriega SosaIng Adriaacuten Novoa MartiacutenezMariacutea Beatriz Pacheco Jaramillo

Dr Enrique Luis Graue WiechersRector

Dr Leonardo Lomeliacute VanegasSecretario General

Ing Leopoldo Silva Gutieacuterrez Secretario Administrativo

Dr Alberto Ken Oyama NakagawaSecretario de Desarrollo Institucional

Lic Enrique del Val Blanco Director General de Planeacioacuten

Lic Antonio Gazol Saacutenchez Subdirector de Planeacioacuten

Dr Joseacute Antonio Meade KuribrentildeaSecretario

Lic Fernando Galindo FavelaSubsecretario de Egresos

Lic Joseacute Angel Mejiacutea Martiacutenez del Campo Titular de la Unidad de Evaluacioacuten del Desempentildeo

Mtra Lorena Rivero del Paso Directora General Adjunta de Seguimiento e Informacioacuten del Desempentildeo Presupuestario

UNIVERSIDAD NACIONAL AUTOacuteNOMA DE MEacuteXICO

SECRETARIacuteA DE HACIENDA Y CREacuteDITO PUacuteBLICO

005 | Objetivo 005 | Introduccioacuten

UNIDAD 1 bull LA EVALUACIOacuteN DEL DESEMPENtildeO EN MEacuteXICO

008 | Objetivo 008 | Introduccioacuten TEMAS

009 | 1 Poliacuteticas y programas puacuteblicos011 | 2 La importancia de la evaluacioacuten en

el ciclo de vida de los programas015 | 3 La evaluacioacuten en el proceso de

poliacuteticas puacuteblicas017 | 4 El desempentildeo el seguimiento

y la evaluacioacuten019 | 5 Viacutenculo entre la planeacioacuten y el SED 023 | Fuentes de consulta

UNIDAD 2 bull EL SEGUIMIENTO DE PROGRAMAS PRESUPUESTARIOS Y DEL GASTO FEDERALIZADO

026 | Objetivo 026 | Introduccioacuten

TEMAS

027 | 1 Antecedentes del SED 028 | 2 Marco juriacutedico e institucional

del SED032 | 3 El seguimiento 034 | 4 Herramientas metodoloacutegicas

del seguimiento040 | 5 Herramientas informaacuteticas

del seguimiento

044 | Fuentes de consulta

IacuteNDICE

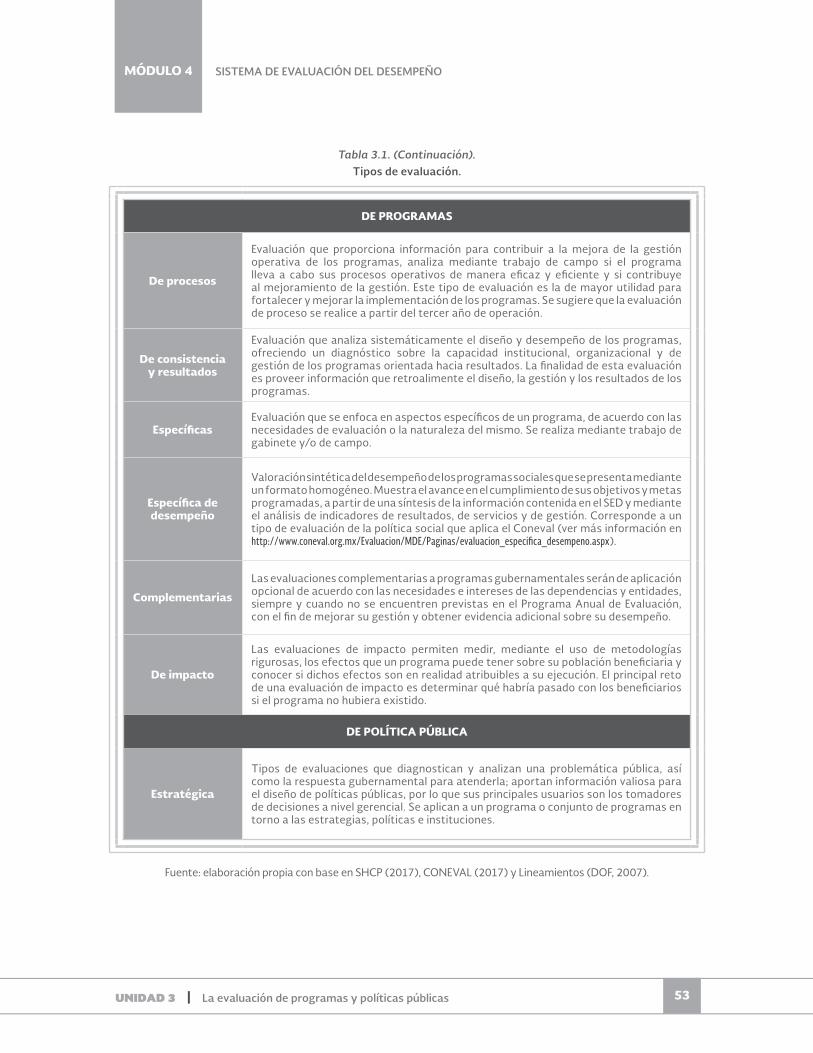

UNIDAD 3 bull LA EVALUACIOacuteN DE PROGRAMAS Y POLIacuteTICAS PUacuteBLICAS

048 | Objetivo 048 | Introduccioacuten

TEMAS

049 | 1 La evaluacioacuten050 | 2 El Programa Anual de Evaluacioacuten051 | 3 Tipos de evaluacioacuten055 | 4 La evaluacioacuten en la praacutectica065 | 5 Aspectos Susceptibles de Mejora068 | 6 Modelo Sinteacutetico de Informacioacuten

de Desempentildeo

071 | Fuentes de consulta

UNIDAD 4 bull INFORMACIOacuteN PUacuteBLICA TRANSPARENCIA Y RENDICIOacuteN DE CUENTAS

076 | Objetivo 076 | Introduccioacuten

TEMAS

077 | 1 Un acercamiento al acceso a la informacioacuten puacuteblica la transparencia y la rendicioacuten de cuentas

083 | 2 Vinculacioacuten con la Gestioacuten para Resultados

085 | 3 Transparencia presupuestaria090 | 4 Datos Abiertos095 | 5 Gobierno Abierto

099 | Fuentes de consulta

Paacutegina en blanco

SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

INTRODUCCIOacuteN |

MOacuteDULO 4

5

OBJETIVO

Proporcionar al participante los conceptos que le permitan contextualizar la importancia de las poliacuteticas y programas puacuteblicos -incluida la teoriacutea de cambio- para el desarrollo del quehacer puacuteblico en la buacutesqueda de generacioacuten de valor reconociendo al Sistema de Evaluacioacuten del Desempentildeo (SED) en Meacutexico asiacute como a la transparencia y la rendicioacuten de cuentas como elementos esenciales para el seguimiento de informacioacuten del Sistema Nacional de Planeacioacuten

INTRODUCCIOacuteN

El artiacuteculo 134 de la Constitucioacuten Poliacutetica de los Estados Unidos Mexicanos (CPEUM) sienta las bases para el establecimiento de un Presupuesto basado en Resultados (PbR) al sentildealar que los tres oacuterdenes de gobierno deberaacuten administrar los recursos econoacutemicos del Estado con eficiencia eficacia economiacutea transparencia y honradez para la satisfaccioacuten de los objetivos a los que esteacuten destinados Ademaacutes los resultados del ejercicio de dichos recursos seraacuten evaluados por las instancias teacutecnicas que establezcan respectivamente la Federacioacuten y las entidades federativas

El Proyecto de Presupuesto de Egresos de la Federacioacuten para el Ejercicio Fiscal (PPEF) 2008 establecioacute en la seccioacuten de Poliacutetica de Gasto del Poder Ejecutivo en su Exposicioacuten de Motivos que a partir del PPEF 2008 se incorpora el enfoque de PbR Asimismo se destaca que para lograrlo se realizaraacute una permanente evaluacioacuten del desempentildeo a los programas presupuestarios bajo principios de verificacioacuten del grado de cumplimiento de metas y objetivos con base en indicadores que permitan conocer el impacto social de los programas y proyectos (Ejecutivo Federal 2008)

De esta manera a partir de 2008 el PPEF se estructuroacute considerando los siguientes elementos la instrumentacioacuten de un PbR la alineacioacuten de los procesos de planeacioacuten programacioacuten y presupuestacioacuten asiacute como el establecimiento de un proceso de evaluacioacuten del desempentildeo

En este moacutedulo se trata el tema del Sistema de Evaluacioacuten del Desempentildeo (SED) partiendo de la premisa elemental de que es a partir de 2008 cuando la evaluacioacuten de los programas de gobierno se centran en los resultados y no en el ejercicio financiero convirtieacutendose asiacute los indicadores del SED y el resultado de las evaluaciones en laquohellip herramientas para ampliar el debate puacuteblico e informado sobre las asignaciones presupuestales en aacutembitos claveraquo (Gonzaacutelez et al 2008 p 243)

En este contexto la evaluacioacuten del desempentildeo se convierte en un instrumento para elevar la eficiencia eficacia y la productividad del gasto puacuteblico

Como se ha visto la evaluacioacuten del desempentildeo es una herramienta central en la instrumentacioacuten del PbR lo cual se sustenta en la evaluacioacuten objetiva del gasto puacuteblico mediante el establecimiento de indicadores fundamentados y confiables

SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

| INTRODUCCIOacuteN

MOacuteDULO 4

6

que permitan medir la eficiencia eficacia economiacutea y calidad de los programas y proyectos de forma verificable

Finalmente el papel de la evaluacioacuten del desempentildeo tambieacuten se vislumbra como un sistema de informacioacuten para el uso de los poderes Ejecutivo Legislativo y Judicial asiacute como de la ciudadaniacutea que les permitiraacute estar mejor informados y en su caso tomar mejores decisiones sobre el ejercicio del quehacer puacuteblico infin

UNIDAD 1

La evaluacioacuten del desempentildeo en Meacutexico

Evaluacioacuten del desempentildeo en Meacutexico | UNIDAD 1

MOacuteDULO 4

8

SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

8

OBJETIVO

Al teacutermino de la unidad 1 el participante reconoceraacute la importancia de las poliacuteticas y programas puacuteblicos como parte del quehacer gubernamental para la generacioacuten de valor Asimismo podraacute contextualizar al Sistema de Evaluacioacuten del Desempentildeo (SED) en Meacutexico como una herramienta indispensable para el seguimiento de los resultados en el marco del Sistema Nacional de Planeacioacuten Democraacutetica

INTRODUCCIOacuteN

En esta primera unidad se pone en contexto la importancia de conocer la naturaleza de las poliacuteticas y programas puacuteblicos y su utilidad para el desarrollo del quehacer gubernamental en la buacutesqueda de generacioacuten de valor Se trata tambieacuten el tema de la Teoriacutea del Cambio concebida como una herramienta para determinar cuaacuteles son los resultados a los que queremos llegar a traveacutes de un programa en cuyo contexto se debe dar el seguimiento y la evaluacioacuten para el logro de una situacioacuten deseada en el futuro Ello aunado al ciclo de vida de los programas permitiraacute contextualizar el Sistema de Evaluacioacuten del Desempentildeo (SED) en Meacutexico bajo una perspectiva praacutectica

Finalmente se expone la vinculacioacuten entre la planeacioacuten nacional y el SED con el propoacutesito de dejar en los participantes la nocioacuten de coacutemo eacuteste se ha convertido en una herramienta vital para el seguimiento asiacute como para obtener informacioacuten uacutetil de los resultados alcanzados con base en el Sistema Nacional de Planeacioacuten Democraacutetica

UNIDAD 1 | Evaluacioacuten del desempentildeo en Meacutexico

MOacuteDULO 4

9

SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

9

Tema 1 Poliacuteticas y programas puacuteblicos

El Presupuesto basado en Resultados conlleva un ejercicio de planeacioacuten de gestioacuten moderna que permite vincular la asignacioacuten de recursos con los resultados esperados por la intervencioacuten del Estado

En la figura 11 se establece coacutemo a partir de la planeacioacuten del desarrollo nacional expresada a traveacutes del PND 2013ndash2018 es posible vincular los objetivos de los programas presupuestarios que definen la accioacuten gubernamental y a traveacutes de los cuales se organiza la asignacioacuten de recursos

Asimismo se muestra coacutemo el marco legal responsabiliza al Ejecutivo Federal de llevar a cabo la planeacioacuten nacional de desarrollo con la participacioacuten de los grupos sociales Tanto la Constitucioacuten Poliacutetica de los Estados Unidos Mexicanos (CPEUM) a nivel general como la Ley de Planeacioacuten a nivel aplicativo establecen -por un lado- las condiciones que deben prevalecer en el proceso y -por otro- los paraacutemetros para la elaboracioacuten y aprobacioacuten de la Ley de Ingresos y el Decreto de Presupuesto de Egresos de la Federacioacuten

Asiacute pues laquoel PND es el principal instrumento de planeacioacuten ya que precisa las prioridades nacionales que se busca alcanzar con las acciones de gobierno mediante objetivos estrategia y liacuteneas de accioacutenraquo (SHCP 2013)

Figura 11 Articulacioacuten Plan - Programa ndash Presupuesto

Fuente Elaboracioacuten propia con base en la Guiacutea teacutecnica para la elaboracioacuten de los programas derivados del Plan Nacional de Desarrollo 2013-2018 (SHCP 2013)

Las poliacuteticas y programas puacuteblicos constituyen liacuteneas o cursos de accioacuten prioritarios para el Estado los cuales como se ve en la figura 11 forman parte de la planeacioacuten

Evaluacioacuten del desempentildeo en Meacutexico | UNIDAD 1

MOacuteDULO 4

10

SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

nacional a traveacutes del PND con base en los marcos juriacutedicos y poliacuteticos de validez e importancia nacional e internacional1 y cuenta con la participacioacuten y legitimidad que le otorga la ciudadaniacutea

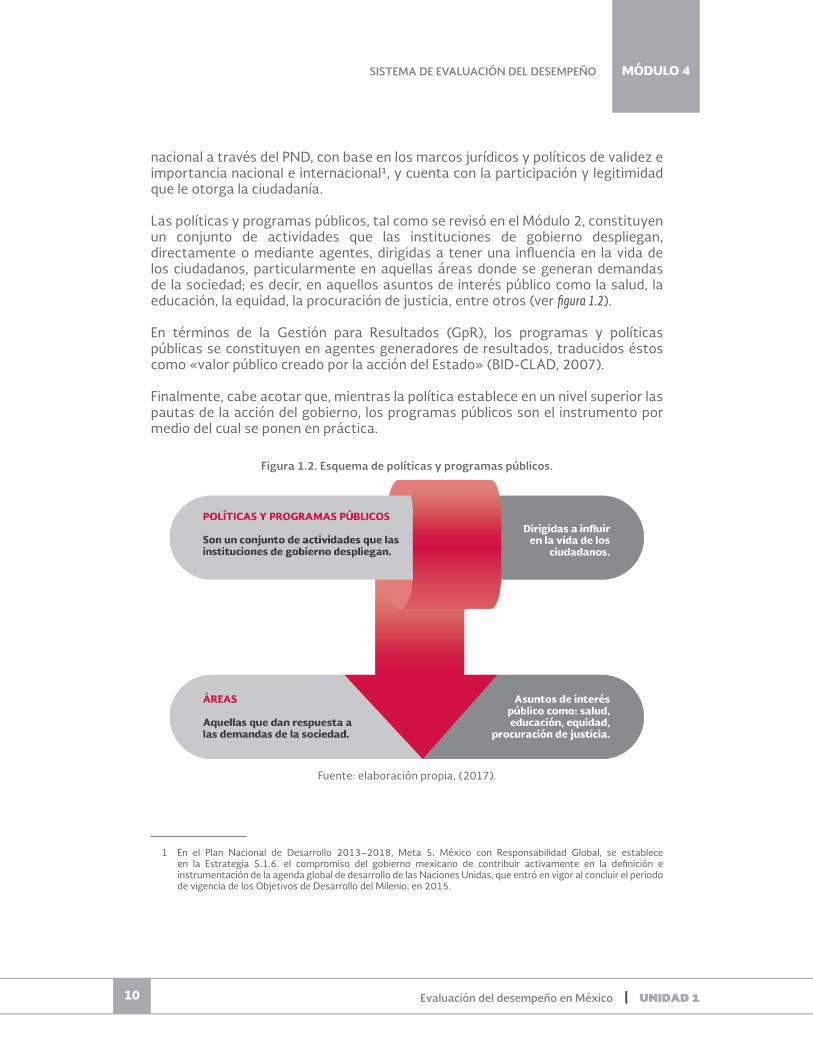

Las poliacuteticas y programas puacuteblicos tal como se revisoacute en el Moacutedulo 2 constituyen un conjunto de actividades que las instituciones de gobierno despliegan directamente o mediante agentes dirigidas a tener una influencia en la vida de los ciudadanos particularmente en aquellas aacutereas donde se generan demandas de la sociedad es decir en aquellos asuntos de intereacutes puacuteblico como la salud la educacioacuten la equidad la procuracioacuten de justicia entre otros (ver figura 12)

En teacuterminos de la Gestioacuten para Resultados (GpR) los programas y poliacuteticas puacuteblicas se constituyen en agentes generadores de resultados traducidos eacutestos como laquovalor puacuteblico creado por la accioacuten del Estadoraquo (BID-CLAD 2007)

Finalmente cabe acotar que mientras la poliacutetica establece en un nivel superior las pautas de la accioacuten del gobierno los programas puacuteblicos son el instrumento por medio del cual se ponen en praacutectica

Figura 12 Esquema de poliacuteticas y programas puacuteblicos

Fuente elaboracioacuten propia (2017)

1 En el Plan Nacional de Desarrollo 2013ndash2018 Meta 5 Meacutexico con Responsabilidad Global se establece en la Estrategia 516 el compromiso del gobierno mexicano de contribuir activamente en la definicioacuten e instrumentacioacuten de la agenda global de desarrollo de las Naciones Unidas que entroacute en vigor al concluir el periodo de vigencia de los Objetivos de Desarrollo del Milenio en 2015

UNIDAD 1 | Evaluacioacuten del desempentildeo en Meacutexico

MOacuteDULO 4

11

SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

Tema 2 La importancia de la evaluacioacuten en el ciclo de vida de los programas

Teoriacutea del Cambio

Durante el ciclo de vida de los programas se llevan a cabo procesos que buscan transformar el entorno en aras del bienestar de los gobernados Dicho en otras palabras los programas puacuteblicos estaacuten orientados a generar un cambio positivo en un segmento de la poblacioacuten que vive una problemaacutetica o tiene necesidades por satisfacer Es asiacute como debe hablarse del cambio de una situacioacuten negativa a una situacioacuten positiva en el futuro

La Teoriacutea del Cambio se define como laquoun ejercicio de visualizacioacuten creativa y consciente que permite concentrar energiacuteas en determinadas realidades futuras no soacutelo posibles sino tambieacuten probables y deseablesraquo (Retolaza 2010 p 4) Esta teoriacutea tambieacuten implica laquoun conjunto de supuestos y proyecciones sobre coacutemo se quiere concebir la realidad partiendo de un anaacutelisis del contexto una auto-valoracioacuten de las capacidades institucionales y una explicitacioacuten criacutetica de los supuestos identificadosraquo (Retolaza 2010 p 4) Asiacute la Teoriacutea del Cambio conlleva laquoun amplio anaacutelisis de una situacioacuten que requiere modificarse a fin de alcanzar un cambio positivoraquo (Ortiz y Rivero 2007 p1)

De acuerdo con Farmelo (2014 p3) contar con una Teoriacutea del Cambio es necesario debido a que aumenta las probabilidades de eacutexito de un programa pues establece claramente a queacute resultado queremos llegar permite identificar las estrategias y actividades necesarias paso a paso para lograr lo planeado y al mismo tiempo considerar cualquier cambio de rumbo pertinente modifica el punto de partida de los procesos de reflexioacuten pasando de lo que se estaacute haciendo actualmente a lo que se quiere lograr y establece los supuestos o condiciones necesarias para alcanzar los resultados esperados

Por otra parte Rogers (2014 p1) sentildeala que laquola Teoriacutea del Cambio explica coacutemo se entiende que las actividades produzcan una serie de resultados que contribuyen a lograr los impactos finales previstosraquo Asimismo la autora identifica que la Teoriacutea del Cambio de un programa implica

l Establecer cuaacutel es el resultado que se quiere lograr en el largo plazo a traveacutes de la operacioacuten del programa

l Especificar como precondiciones cuaacuteles son los logros requeridos de corto y mediano plazo para alcanzar el resultado final

l Seleccionar los resultados a corto y mediano plazo que seraacuten logrados con la operacioacuten del programa respondiendo a las preguntas iquestqueacute habraacute cambiado despueacutes de cierto nuacutemero de antildeos de la operacioacuten del programa y iquestquieacutenes son los beneficiarios del programa

l Determinar los indicadores que mediraacuten el eacutexito del programa a largo plazo es decir si se alcanzaron los logros esperados del objetivo principal

Evaluacioacuten del desempentildeo en Meacutexico | UNIDAD 1

MOacuteDULO 4

12

SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

l Precisar los supuestos que explican las conexiones entre los resultados de corto mediano y largo plazo del programa

l Definir las actividades a desarrollar para lograr los resultados del programa l Fijar las condiciones que se requieren y lo que se espera de tal forma que expliquen

coacutemo las actividades propuestas llevaraacuten a los resultados esperados del programa esto ayuda a determinar si las actividades propuestas son necesarias y suficientes

l Establecer coacutemo se lograraacuten aquellos resultados sobre los que no se estaacuten trabajando l Determinar los puntos de referencia que indicaraacuten si se estaacute avanzando de

manera exitosa o si es necesario realizar algunos cambios esto significa que tambieacuten se especificaraacuten los indicadores para monitorear dichos avances

l Determinar coacutemo se relaciona el programa con la misioacuten de la institucioacuten2

La forma en que se verificaraacute que la Teoriacutea del Cambio se cumple o no es mediante la utilizacioacuten de mecanismos de seguimiento y evaluacioacuten durante la operacioacuten y ejercicio de un programa o poliacutetica puacuteblica Ambas herramientas permitiraacuten medir el avance en los objetivos y resultados a los que se planea llegar

En la praacutectica la Teoriacutea del Cambio se ve concretada en la construccioacuten de la Matriz de Marco Loacutegico mejor conocida como Matriz de Indicadores para Resultados (MIR) de un programa o proyecto3 que contiene los elementos sentildealados y la cual debe ser sometida a un proceso de revisioacuten y evaluacioacuten para determinar el grado de eficacia y eficiencia en los logros de los resultados planeados Cabe mencionar que los resultados esperados plasmados en la MIR que ofrecen guiacutea y orientacioacuten al desempentildeo de entidades y dependencias puacuteblicas en la generacioacuten de valor puacuteblico por medio de los programas y poliacuteticas se concretan con el cambio positivo generado a favor de una poblacioacuten objetivo o aacuterea de enfoque

El ciclo de vida de los programas

Un programa puacuteblico exitoso tendraacute un periodo de vida finito ya que por medio de la entrega de sus bienes o servicios podraacute resolver la problemaacutetica o necesidad social o econoacutemica para la cual fue disentildeado Ademaacutes en una gestioacuten puacuteblica moderna tanto los programas como las instituciones se podraacuten reformar y modernizar de acuerdo con las nuevas necesidades y aacutereas de oportunidad detectadas

En estricto sentido un programa no deberiacutea ser permanente pues se supone que su correcta ejecucioacuten deberiacutea llevar a solucionar el problema de poliacutetica puacuteblica detectado No obstante su permanencia podriacutea estar ligada al cumplimiento de una funcioacuten sustantiva del Estado para la que el gobierno no cuenta con otra alternativa

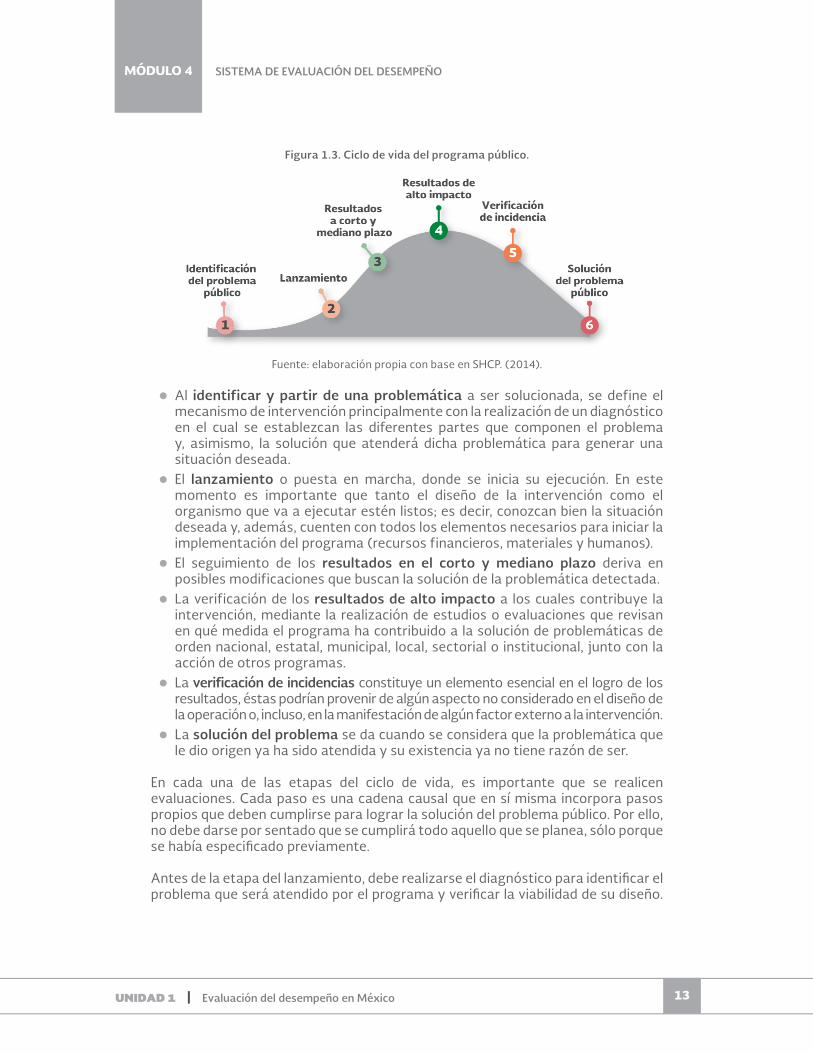

El ciclo de vida de un programa presupuestario se ilustra en la figura 13 Cada etapa estaacute relacionada con el proceso de planeacioacuten de la siguiente manera

2 Seccioacuten desarrollada con base en Rogers P (2014) La Teoriacutea del Cambio UNICEF3 De acuerdo con Rogers P (2004) el laquomarco loacutegico representa la Teoriacutea del Cambio mediante una matrizraquo

UNIDAD 1 | Evaluacioacuten del desempentildeo en Meacutexico

MOacuteDULO 4

13

SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

Figura 13 Ciclo de vida del programa puacuteblico

Fuente elaboracioacuten propia con base en SHCP (2014)

l Al identificar y partir de una problemaacutetica a ser solucionada se define el mecanismo de intervencioacuten principalmente con la realizacioacuten de un diagnoacutestico en el cual se establezcan las diferentes partes que componen el problema y asimismo la solucioacuten que atenderaacute dicha problemaacutetica para generar una situacioacuten deseada

l El lanzamiento o puesta en marcha donde se inicia su ejecucioacuten En este momento es importante que tanto el disentildeo de la intervencioacuten como el organismo que va a ejecutar esteacuten listos es decir conozcan bien la situacioacuten deseada y ademaacutes cuenten con todos los elementos necesarios para iniciar la implementacioacuten del programa (recursos financieros materiales y humanos)

l El seguimiento de los resultados en el corto y mediano plazo deriva en posibles modificaciones que buscan la solucioacuten de la problemaacutetica detectada

l La verificacioacuten de los resultados de alto impacto a los cuales contribuye la intervencioacuten mediante la realizacioacuten de estudios o evaluaciones que revisan en queacute medida el programa ha contribuido a la solucioacuten de problemaacuteticas de orden nacional estatal municipal local sectorial o institucional junto con la accioacuten de otros programas

l La verificacioacuten de incidencias constituye un elemento esencial en el logro de los resultados eacutestas podriacutean provenir de alguacuten aspecto no considerado en el disentildeo de la operacioacuten o incluso en la manifestacioacuten de alguacuten factor externo a la intervencioacuten

l La solucioacuten del problema se da cuando se considera que la problemaacutetica que le dio origen ya ha sido atendida y su existencia ya no tiene razoacuten de ser

En cada una de las etapas del ciclo de vida es importante que se realicen evaluaciones Cada paso es una cadena causal que en siacute misma incorpora pasos propios que deben cumplirse para lograr la solucioacuten del problema puacuteblico Por ello no debe darse por sentado que se cumpliraacute todo aquello que se planea soacutelo porque se habiacutea especificado previamente

Antes de la etapa del lanzamiento debe realizarse el diagnoacutestico para identificar el problema que seraacute atendido por el programa y verificar la viabilidad de su disentildeo

Evaluacioacuten del desempentildeo en Meacutexico | UNIDAD 1

MOacuteDULO 4

14

SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

Durante la ejecucioacuten debe revisarse que se esteacuten llevando a cabo los procesos de manera adecuada y con ello verificar si el programa estaacute contribuyendo a la solucioacuten del problema para el cual fue creado Ello implica una revisioacuten de las acciones y requisitos que tienen que darse para la entrega de los bienes y servicios a la poblacioacuten o aacuterea de enfoque y que dicha entrega esteacute ocurriendo de una manera eficiente y eficaz

Por uacuteltimo se deben evaluar los resultados de corto mediano y largo plazo lo cual se mide a traveacutes de los impactos que se espera generar en la realidad (principalmente los de largo plazo) y no soacutelo de los bienes que se pretenden entregar Es decir la evaluacioacuten no debe enfocarse en bienes y servicios sino en queacute resultados se estaacuten logrando con su entrega durante los diferentes momentos del proceso de ejecucioacuten

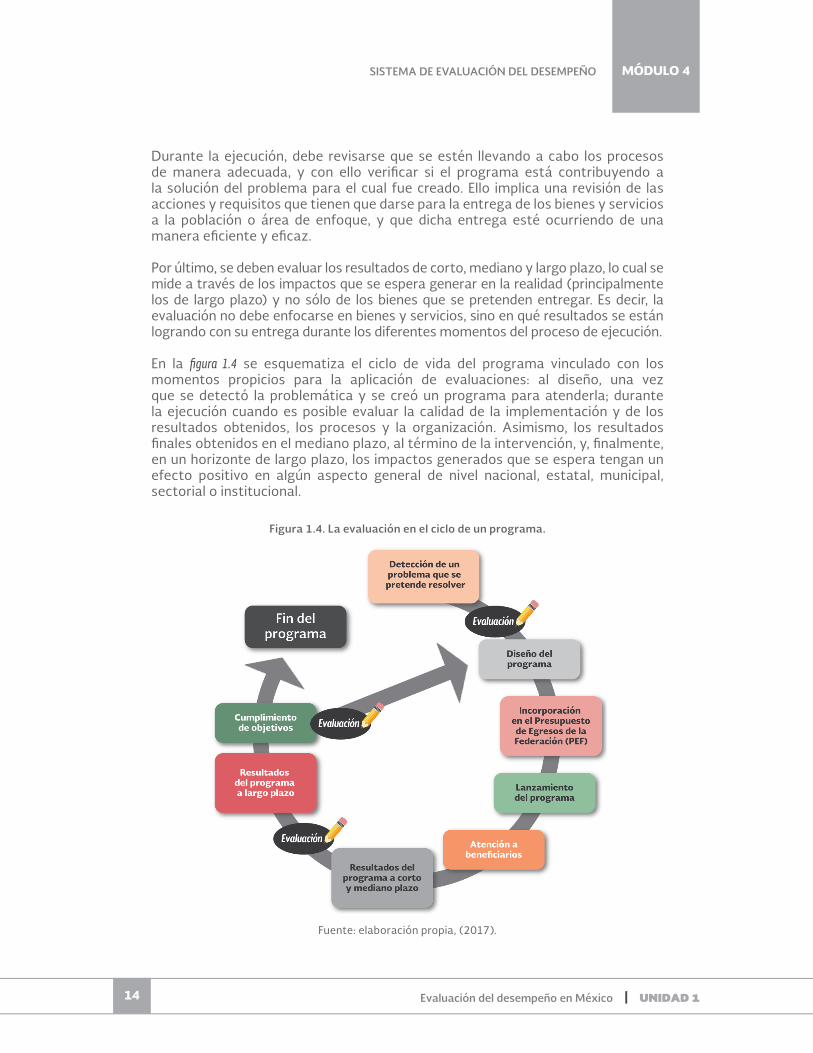

En la figura 14 se esquematiza el ciclo de vida del programa vinculado con los momentos propicios para la aplicacioacuten de evaluaciones al disentildeo una vez que se detectoacute la problemaacutetica y se creoacute un programa para atenderla durante la ejecucioacuten cuando es posible evaluar la calidad de la implementacioacuten y de los resultados obtenidos los procesos y la organizacioacuten Asimismo los resultados finales obtenidos en el mediano plazo al teacutermino de la intervencioacuten y finalmente en un horizonte de largo plazo los impactos generados que se espera tengan un efecto positivo en alguacuten aspecto general de nivel nacional estatal municipal sectorial o institucional

Figura 14 La evaluacioacuten en el ciclo de un programa

Fuente elaboracioacuten propia (2017)

UNIDAD 1 | Evaluacioacuten del desempentildeo en Meacutexico

MOacuteDULO 4

15

SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

Aunado a estas evaluaciones seraacute posible realizar otras en el transcurso del ciclo de vida del programa que contribuyan a mejorar su desempentildeo Pero la evaluacioacuten de un programa no es sinoacutenimo de mejores resultados si no se interiorizan y se adoptan las recomendaciones realizadas

Tema 3 La evaluacioacuten en el proceso de poliacuteticas puacuteblicas

La evaluacioacuten de las poliacuteticas puacuteblicas se encarga de analizar la intervencioacuten puacuteblica para determinar y valorar su eficacia y eficiencia y sobre todo los resultados obtenidos y el efecto generado en beneficio de la sociedad En teacuterminos generales las poliacuteticas puacuteblicas pasan por las siguientes fases para su disentildeo

l Deteccioacuten de un problema que afecta a la sociedad y que genera necesidades de atencioacuten

l Desarrollo de un diagnoacutestico que estudia el problema detectado para aportar elementos que lo definan en todas sus partes y ademaacutes proporcione definiciones precisas sobre su naturaleza En esta fase tambieacuten se definen las opciones de solucioacuten

l Con base en el diagnoacutestico se cuenta con los elementos para definir las pautas del programa Aquiacute se puntualizan los objetivos y metas que buscaraacute alcanzar la intervencioacuten puacuteblica Asimismo se precisan los medios y las acciones concretas para atender la problemaacutetica

l La ejecucioacuten implica la implementacioacuten de acciones orientadas al cumplimiento de los objetivos establecidos en el programa En esta fase del ciclo debe existir una rendicioacuten de cuentas en la que se informe a los contrapesos institucionales a los interesados y a la sociedad en su conjunto sobre el grado en que la intervencioacuten puacuteblica se encuentra en camino al logro de los resultados esperados

l El seguimiento y la evaluacioacuten Respecto a la uacuteltima fase en teacuterminos de la Gestioacuten para Resultados (GpR) los sistemas de informacioacuten del Estado deben permitir el seguimiento de forma oportuna y transparente sobre la accioacuten puacuteblica para contar con insumos para informar a la ciudadaniacutea identificar y evaluar el aporte realizado y asiacute apoyar la toma de decisiones de los actores que participan en el proceso de creacioacuten de valor puacuteblico (BID-CLAD 2007 p 167)

En la cadena de creacioacuten del valor puacuteblico se sientan las bases para determinar las expectativas objetivas que se derivan de los programas puacuteblicos En la figura 15 se muestra la loacutegica que sigue un programa puacuteblico y que establece la base para la evaluacioacuten

Evaluacioacuten del desempentildeo en Meacutexico | UNIDAD 1

MOacuteDULO 4

16

SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

Figura 15 Cadena de valor puacuteblico base para la evaluacioacuten

Fuente elaboracioacuten propia (2017)

El ciclo del programa puacuteblico culmina cuando se logra el cambio positivo que se proyectoacute con la intervencioacuten es decir cuando se soluciona el problema Por otro lado en la figura 15 se mostraron los elementos que conforman los aspectos sujetos a evaluacioacuten que coinciden con cada nivel dentro de la cadena de creacioacuten de valor puacuteblico En este contexto el Ministerio de Economiacutea y Finanzas del Peruacute (cit en Bonnefoy y Armijo 2005 p 23) ofrece una definicioacuten de evaluacioacuten de desempentildeo que engloba lo antes expuesto

UNIDAD 1 | Evaluacioacuten del desempentildeo en Meacutexico

MOacuteDULO 4

17

SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

Tema 4 El desempentildeo el seguimiento y la evaluacioacuten

El desempentildeo constituye en el aacutembito de la administracioacuten puacuteblica un tema complejo pues involucra distintos aspectos como recursos acciones productos resultados e impactos todos ellos de naturaleza diferente Hernaacutendez (2002) abunda al respecto sentildealando que

laquoPodemos interpretar el desempentildeo como una nocioacuten estrateacutegica en la que se asocian las metas logradas y los recursos organizativos utilizados para este fin enmarcados en condiciones de exigencia particular que le impone el medio ambiente a la organizacioacuten El performance traducido deficientemente al castellano como desempentildeo tiene como esencia conceptual la realizacioacuten de las responsabilidades gerenciales con atributos de calidad En ese sentido se relaciona con la rentabilidad eficiencia y productividad productos insumos resultados recursos efectividad medios gastos ingresos oportunidad congruencia y factibilidad en la toma de decisionesraquo (p3)

Asiacute el PbR en Meacutexico con base en informacioacuten suministrada por indicadores de desempentildeo previamente establecidos busca no solo conocer el actual laquoperformanceraquo sino tambieacuten laquoincrementar la calidad del gasto puacuteblico haciendo uso de instrumentos de evaluacioacuten de las poliacuteticas y los programas de gobierno aprobados en el presupuestoraquo (Castro 2009 p1)

En un PbR el seguimiento es un procedimiento cuyo propoacutesito es observar revisar y supervisar de manera sistemaacutetica el logro de los resultados con la finalidad de contribuir a una gestioacuten mejorada de los insumos procesos productos y obtener los efectos deseados En la praacutectica de acuerdo con Kusek y Rist (2005 p103) es posible hablar de dos tipos de seguimiento

l El seguimiento de la ejecucioacuten En la cadena de creacioacuten de valor puacuteblico a traveacutes de un programa este tipo de seguimiento se da en los niveles de insumos productos y medios En este sentido el seguimiento observa y mide queacute tan bien se estaacuten generando los productos mediante la utilizacioacuten de los insumos (recursos financieros materiales y humanos) y su procesamiento a traveacutes de las actividades

En este momento es posible y se hace necesario observar la vinculacioacuten y concordancia de los productos con los resultados que se pretende alcanzar Al respecto Kusek y Rist (2005) aportan el concepto de contexto presupuestario del desempentildeo que destaca la importancia del sistema de planeacioacuten del gasto en el desempentildeo de un programa o poliacutetica puacuteblica laquohellip el cual supone una gestioacuten macroeconoacutemica y fiscal adecuada la determinacioacuten de un orden de prioridades sectoriales y la gestioacuten del desempentildeo del programaraquo (p105)

l El seguimiento de los resultados Consiste en dar seguimiento al logro de los resultados o efectos esperados en el mediano y largo plazo Como ya se vio en el moacutedulo 2 del diplomado el establecimiento de estos resultados o efectos es la parte medular de la planeacioacuten nacional de un Estado

Evaluacioacuten del desempentildeo en Meacutexico | UNIDAD 1

MOacuteDULO 4

18

SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

El Sistema de Planeacioacuten Nacional de Meacutexico tiene su punto de partida en el Plan Nacional de Desarrollo que se elabora cada 6 antildeos A traveacutes de eacuteste se establecen las metas y objetivos nacionales los cuales quedan plasmados en sus programas y poliacuteticas puacuteblicas sectoriales especiales regionales e institucionales que constituyen la base para la planeacioacuten anual del presupuesto el ejercicio del gasto y la rendicioacuten de cuentas

La evaluacioacuten es un anaacutelisis sistemaacutetico y objetivo de un proyecto programa o poliacutetica en curso o concluida que se realiza con el propoacutesito de determinar la pertinencia y el logro de los objetivos la eficiencia eficacia calidad resultados impacto y sostenibilidad de eacutestos aportando informacioacuten fidedigna y uacutetil sobre los resultados obtenidos que permita mejorar el proceso de toma de decisiones Adicionalmente consiste en la comparacioacuten de los efectos reales del programa con los planes estrateacutegicos acordados Asiacute pues las evaluaciones enfocan su realizacioacuten hacia lo que se ha establecido hacer lo que se ha conseguido y coacutemo se ha conseguido

De las evaluaciones se espera que proporcionen los elementos que permitan realizar acciones para mejorar el desempentildeo de los programas y tambieacuten una apreciacioacuten informada acerca de su orientacioacuten hacia el logro de resultados Ello constituye un insumo importante para su difusioacuten e informacioacuten a la ciudadaniacutea sobre el desempentildeo de los programas facilitando asiacute la adecuada rendicioacuten de cuentas

En este sentido la evaluacioacuten permite obtener informacioacuten uacutetil para

l Analizar y medir la eficacia en la ejecucioacuten de los procesos operativos mediante los cuales se implementa un programa

l Detectar problemas operativos que de resolverse permitiriacutean alcanzar mayores niveles de eficiencia

l Medir y documentar los resultados e impactos de los recursos empleados en el logro de los objetivos de desarrollo planteados

l Promover una cultura de transparencia y rendicioacuten de cuentas l Retroalimentar a los tomadores de decisiones con respecto a la pertinencia del

disentildeo de los programas la medicioacuten del desempentildeo e impactos y la deteccioacuten de aacutereas susceptibles de mejora en la implementacioacuten de la accioacuten puacuteblica

El seguimiento y la evaluacioacuten permiten confirmar la calidad de ejecucioacuten y el impacto de un programa En este sentido algunos errores comunes al implementar un sistema de seguimiento y evaluacioacuten son

l No establecer metas realistas l Usar tecnologiacuteas de la informacioacuten complejas que dificulten la capacitacioacuten de

los responsables de los programas para el reporte de sus avances l No establecer correctamente las fechas en que los encargados deberaacuten

reportar la informacioacuten correspondiente l No acotar de manera clara y concisa el proceso de generacioacuten de indicadores

UNIDAD 1 | Evaluacioacuten del desempentildeo en Meacutexico

MOacuteDULO 4

19

SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

l Construir indicadores que no muestren informacioacuten relevante ni permitan establecer una meta

l Omitir el proceso de retroalimentacioacuten cada determinado tiempo l No actualizar los lineamientos que guiacuteen el seguimiento y la evaluacioacuten l No asignar suficiente tiempo para hacer un verdadero anaacutelisis de los avances en las

metas de los indicadores despueacutes de que los responsables reporten la informacioacuten

Tener un mecanismo de seguimiento y evaluacioacuten de programas se justifica en la medida que la informacioacuten que se genera sea incorporada en la toma de decisiones presupuestarias y de mejora de los programas Debido a que la informacioacuten de desempentildeo puede ser extensa es necesario desarrollar una estrategia eficaz para la presentacioacuten de estas grandes cantidades de datos en forma clara y analiacutetica Es decir uno de los mayores retos es sistematizar la informacioacuten para que pueda ser utilizada en la toma de decisiones

Los administradores de los programas asiacute como los tomadores de decisiones deben revisar la informacioacuten de desempentildeo de forma sistemaacutetica y estrateacutegica y la frecuencia de las revisiones seraacute determinada por el proceso presupuestario la naturaleza de los objetivos que se estaacuten midiendo y el nivel de anaacutelisis

Tema 5 Viacutenculo entre la planeacioacuten y el SED

El proceso de planeacioacuten nacional y la definicioacuten de los objetivos y estrategias de desarrollo son el punto de partida de la gestioacuten puacuteblica que da sustento a las decisiones de programacioacuten y presupuesto puacuteblico al tiempo que conecta y entrelaza los mecanismos de seguimiento control y evaluacioacuten de las funciones y acciones de gobierno En este sentido el proceso de planeacioacuten requiere de la continua revisioacuten de los avances de las acciones definidas y con base en ello tomar decisiones sobre las acciones a realizar para darle continuidad al logro de los objetivos del Plan Nacional de Desarrollo Esto de acuerdo con el artiacuteculo 9 de la Ley de Planeacioacuten (LP) donde se establece que

Evaluacioacuten del desempentildeo en Meacutexico | UNIDAD 1

MOacuteDULO 4

20

SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

El Sistema al que se hace referencia en dicho artiacuteculo se denomina Sistema de Evaluacioacuten del Desempentildeo mismo que es definido en el artiacuteculo 2 fraccioacuten LI de la Ley Federal de Presupuesto y Responsabilidad Hacendaria como

Para poder llevar a cabo la valoracioacuten objetiva del desempentildeo de los programas es fundamental una correcta definicioacuten de los indicadores y los medios de verificacioacuten que aportaraacuten la informacioacuten necesaria para la medicioacuten Esto queda claro en el artiacuteculo 27 de la LFPRH el cual sentildeala que

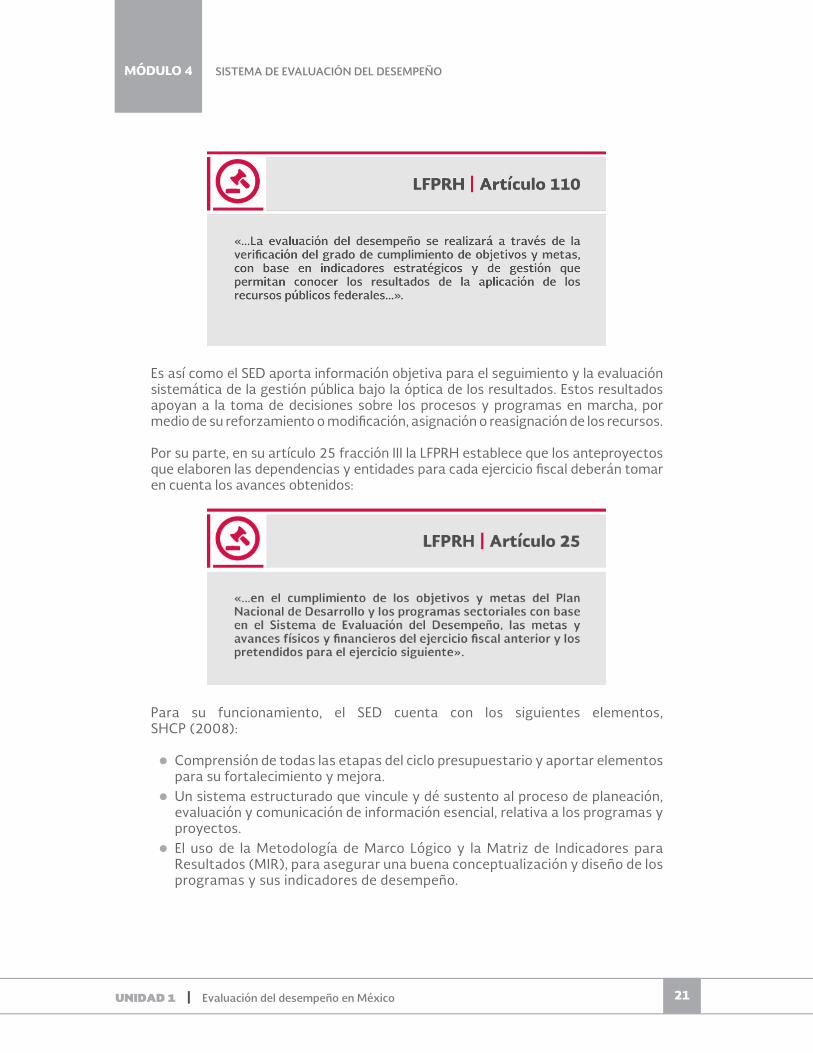

Finalmente el artiacuteculo 110 complementa lo anterior sentildealando que

UNIDAD 1 | Evaluacioacuten del desempentildeo en Meacutexico

MOacuteDULO 4

21

SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

Es asiacute como el SED aporta informacioacuten objetiva para el seguimiento y la evaluacioacuten sistemaacutetica de la gestioacuten puacuteblica bajo la oacuteptica de los resultados Estos resultados apoyan a la toma de decisiones sobre los procesos y programas en marcha por medio de su reforzamiento o modificacioacuten asignacioacuten o reasignacioacuten de los recursos

Por su parte en su artiacuteculo 25 fraccioacuten III la LFPRH establece que los anteproyectos que elaboren las dependencias y entidades para cada ejercicio fiscal deberaacuten tomar en cuenta los avances obtenidos

Para su funcionamiento el SED cuenta con los siguientes elementos SHCP (2008)

l Comprensioacuten de todas las etapas del ciclo presupuestario y aportar elementos para su fortalecimiento y mejora

l Un sistema estructurado que vincule y deacute sustento al proceso de planeacioacuten evaluacioacuten y comunicacioacuten de informacioacuten esencial relativa a los programas y proyectos

l El uso de la Metodologiacutea de Marco Loacutegico y la Matriz de Indicadores para Resultados (MIR) para asegurar una buena conceptualizacioacuten y disentildeo de los programas y sus indicadores de desempentildeo

Evaluacioacuten del desempentildeo en Meacutexico | UNIDAD 1

MOacuteDULO 4

22

SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

l Las evaluaciones como procesos sistemaacuteticos especiacuteficos que encuentran sustento en teacuterminos de referencia para su realizacioacuten dependiendo del trabajo que se requiere (evaluacioacuten en materia de disentildeo de consistencia y resultados de procesos de indicadores especiacuteficas entre otras)

l Los indicadores del SED que deben formar parte del Presupuesto de Egresos de la Federacioacuten (PEF) asiacute como incorporar sus resultados en la Cuenta Puacuteblica y ser considerados para efectos de la programacioacuten presupuestacioacuten y ejercicio de los recursos

En resumen el SED es una herramienta que puede apoyar y fortalecer el trabajo de los Poderes Ejecutivo Legislativo y Judicial En el primer caso el SED se constituye en un mecanismo para la rendicioacuten de cuentas horizontal entre los diferentes oacuterganos del Estado dependencias y entidades federativas que permiten el seguimiento proporcionan elementos para fiscalizacioacuten y la toma de decisiones En el caso del Legislativo dentro de un esquema de pesos y contrapesos el SED proporciona informacioacuten uacutetil para el proceso de aprobacioacuten del presupuesto dando un marco de mayor comunicacioacuten entendimiento y certeza el cual a su vez permite contar con informacioacuten para la aprobacioacuten del presupuesto para verificar su desempentildeo y asegurar la responsabilidad mediante auditoriacuteas y evaluaciones del desempentildeo (Thomas y Alcalde 2008) En el caso del Poder Judicial la evaluacioacuten del desempentildeo representa un mecanismo para la mejora de la gestioacuten a fin de facilitar la funcioacuten del sistema judicial

Desde el Plan de Desarrollo 2013-2018 el Gobierno de Meacutexico ha manifestado su intereacutes por dar a la evaluacioacuten un papel central en el desempentildeo de sus funciones Por ello en su Estrategia Transversal Gobierno Cercano y Moderno sentildeala que puesto que las poliacuteticas y acciones de gobierno inciden directamente en la calidad de vida de las personas se hace imperativo contar con un gobierno eficiente con mecanismos de evaluacioacuten que permitan mejorar su desempentildeo y la calidad de los servicios infin

UNIDAD 1 | Evaluacioacuten del desempentildeo en Meacutexico

MOacuteDULO 4

23

SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

FUENTES DE CONSULTA

Impresas

Ruiz C (2002) Manual para la elaboracioacuten de Poliacuteticas Puacuteblicas Meacutexico Plaza y Valdeacutes

Digitales

BID-CLAD (2007) Modelo Abierto de Gestioacuten para Resultados en el Sector Puacuteblico Recuperado de httpidbdocsiadborgwsdocsgetdocumentaspxdocnum=36597755

Bonnefoy JC y Armijo M (2005) Indicadores de desempentildeo en el sector puacuteblico Santiago de Chile Naciones Unidas Recuperado de repositoriocepalorgbitstreamhandle113625611S05900_espdf

Caacutemara de Diputados (2010) Constitucioacuten Poliacutetica de los Estados Unidos Mexicanos Recuperado de httpwwwdiputadosgobmxLeyesBibliorefcpeumhtm

Caacutemara de Diputados (2015) Ley Federal de Presupuesto y Responsabilidad Hacendaria Recuperado de httpwwwdiputadosgobmxLeyesBibliopdfLFPRH_301215pdf

Caacutemara de Diputados (2016) Ley de Planeacioacuten Recuperado de httpwwwdiputadosgobmxLeyesBiblioreflplanhtm

Caacutemara de Diputados (2016) Ley General de Desarrollo Social Recuperado de httpwwwdiputadosgobmxLeyesBibliopdf264_010616pdf

Castro M (2009) Definicioacuten y uso de los indicadores y metas en el presupuesto basado en resultados Recuperado de httpwwwconevalorgmxrwresourceconevalmed_pobrezaBanco_mundialNota7pdf

Diario Oficial de la Federacioacuten (2013) Plan Nacional de Desarrollo 2013 ndash 2018 Disponible en httpwwwdofgobmxnota_detallephpcodigo=5299465ampfecha=20052013

Diario Oficial de la Federacioacuten (2013) Programa para un Gobierno Cercano y Moderno 2013-2018 Recuperado de httpwwwdofgobmxnota_detallephpcodigo=5312420ampfecha=30082013

Ejecutivo Federal (2008) Exposicioacuten de Motivos PPEF 2008 Poliacutetica de Gasto del Poder Ejecutivo Recuperado de httpwwwhaciendagobmxEGRESOSPEFppefppef_08temasexpo_motivosem001pdf

Farmelo M (2015) Sugerencias para elaborar una Teoriacutea del Cambio Recuperado de httprendiciondecuentasorgmxwp-contentuploads201503Guia-TOC-v-Mar-11-2015pdf

Garciacutea Loacutepez R y Garciacutea Moreno M (2010) La Gestioacuten para Resultados en el Desarrollo Banco Interamericano de Desarrollo Recuperado de httpspublicationsiadborgbitstreamhandle11319435GestiC3B3n20para20resultados202-26-1320screenpdfsequence=1

Evaluacioacuten del desempentildeo en Meacutexico | UNIDAD 1

MOacuteDULO 4

24

SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

Hernaacutendez M (2002) laquoEvaluacioacuten del desempentildeo de las organizaciones puacuteblicas a traveacutes de la calidadraquo ponencia presentada en el VII Congreso Internacional del CLAD sobre la Reforma del Estado y de la Administracioacuten Puacuteblica Lisboa Portugal Recuperado de unpan1unorgintradocgroupspublicdocumentscladclad0043718pdf

Kusek JZ y Rist RC (2005) Diez pasos hacia un sistema de seguimiento y evaluacioacuten basado en resultados Banco Mundial Recuperado de httpdocumentsworldbankorgcurateden254101468183894894pdf296720SPANISH0101OFFICIAL0USE0ONLY1pdf

Meacutendez J (coord) (2010) Los grandes problemas de Meacutexico Recuperado de httpjoseluismendezcolmexmximagesTextosLosgrandesproblemasdeMxicopdf

Ortiz A y Rivero G (2007) Desmitificando la Teoriacutea del Cambio PACT Recuperado de httpwwwrootchangeorgabout_usresourcespublicationsDemistificandolaTeoriadeCambiopdf

Retolaza I (2010) Teoriacutea del Cambio Un enfoque de pensamiento-accioacuten para navegar la complejidad de los procesos de cambio social Hivos-PNUD Recuperado de httpwwwdemocraticdialoguenetworkorgappdocumentsviewes1623

Rogers P (2014) La Teoriacutea del Cambio UNICEF Recuperado de httpswwwunicef-ircorgpublicationspdfBrief20220Theory20of20Change_ESpdf

SHCP y SFP (2008) Acuerdo por el que se establecen las disposiciones generales del Sistema de Evaluacioacuten de Desempentildeo Recuperado de httpwwwdofgobmxnota_detallephpcodigo=5032241ampfecha=31032008

SHCP SFP y CONEVAL (2007) Lineamientos Generales para la evaluacioacuten de los Programas Federales de la Administracioacuten Puacuteblica Federal Recuperado de httpwwwconevalorgmxEvaluacionNMEPaginasLineamientosGeneralesaspx

SHCP (2008) Presentacioacuten Presupuesto basado en Resultados (PbR) y Sistema de Evaluacioacuten del Desempentildeo (SED) Recuperado de httpwwwapartadoshaciendagobmxseddocumentosentidades_federativaspbr_sed_estadospdf

SHCP (2014) Ponencia Presupuesto basado en Resultados y Ciclo presupuestario Recuperado de httpwwwdgedsaludgobmxcontenidosdgeddescargasponenciasPBR_SED_SHCPpdf

Thomas T y Alcalde M (2010) El sistema de evaluacioacuten del desempentildeo como una herramienta para el Congreso de Meacutexico En Pedro Arizti (coor) Mejorando la calidad del gasto puacuteblico a traveacutes del uso de informacioacuten de desempentildeo en Meacutexico Washington DC Banco Mundial Recuperado de httpsiteresourcesworldbankorgEXTLACREGTOPPUBSECGOVResourcesMexico_Gasto_Publico_Libropdf

UNIDAD 2

El seguimiento de programas presupuestarios y del gasto federalizado

26

MOacuteDULO 4SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

El seguimiento de programas presupuestarios y del gasto federalizado | UNIDAD 2

OBJETIVO

Al teacutermino de la unidad 2 el participante reconoceraacute los elementos de seguimiento marco juriacutedico y herramientas metodoloacutegicas e informaacuteticas del Sistema de Evaluacioacuten del Desempentildeo (SED) asiacute como sus principales actores programas y proyectos objeto de evaluacioacuten

INTRODUCCIOacuteN

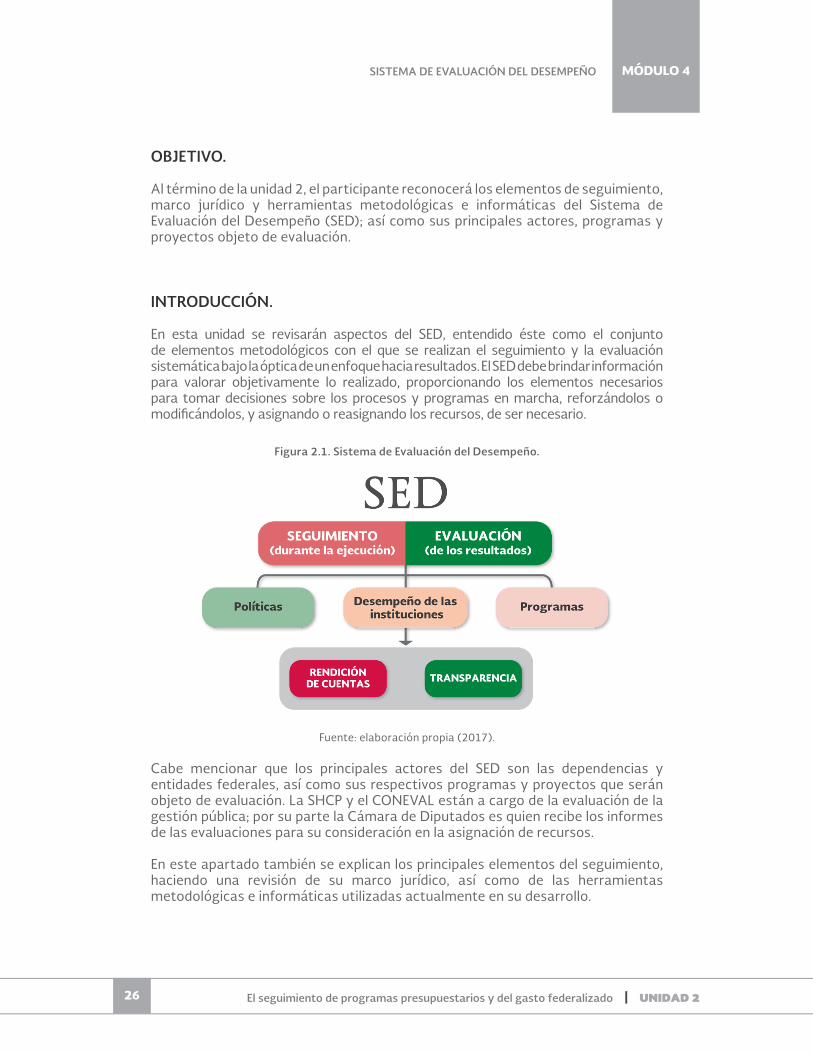

En esta unidad se revisaraacuten aspectos del SED entendido eacuteste como el conjunto de elementos metodoloacutegicos con el que se realizan el seguimiento y la evaluacioacuten sistemaacutetica bajo la oacuteptica de un enfoque hacia resultados El SED debe brindar informacioacuten para valorar objetivamente lo realizado proporcionando los elementos necesarios para tomar decisiones sobre los procesos y programas en marcha reforzaacutendolos o modificaacutendolos y asignando o reasignando los recursos de ser necesario

Figura 21 Sistema de Evaluacioacuten del Desempentildeo

Fuente elaboracioacuten propia (2017)

Cabe mencionar que los principales actores del SED son las dependencias y entidades federales asiacute como sus respectivos programas y proyectos que seraacuten objeto de evaluacioacuten La SHCP y el CONEVAL estaacuten a cargo de la evaluacioacuten de la gestioacuten puacuteblica por su parte la Caacutemara de Diputados es quien recibe los informes de las evaluaciones para su consideracioacuten en la asignacioacuten de recursos

En este apartado tambieacuten se explican los principales elementos del seguimiento haciendo una revisioacuten de su marco juriacutedico asiacute como de las herramientas metodoloacutegicas e informaacuteticas utilizadas actualmente en su desarrollo

27

MOacuteDULO 4 SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

UNIDAD 2 | El seguimiento de programas presupuestarios y del gasto federalizado

Tema 1 Antecedentes del SED

El cambio y redisentildeo institucional del sector puacuteblico puede identificar sus antecedentes en los antildeos noventa a partir de la modernizacioacuten administrativa emprendida en el sexenio de Ernesto Zedillo (1994-2000) Desde los inicios de su gestioacuten la preocupacioacuten por reconfigurar la estructura gubernamental se hizo patente tras la transformacioacuten en 1995 de la Secretariacutea de la Contraloriacutea General de la Federacioacuten en la Secretariacutea de Contraloriacutea y Desarrollo Administrativo (SECODAM) cuyo objetivo consistiacutea en fortalecer los sistemas de gestioacuten y control e inducir y promover el desarrollo administrativo en la Administracioacuten Puacuteblica Federal (APF) mediante un Sistema de Control y Evaluacioacuten Gubernamental y la puesta en marcha del Programa de Modernizacioacuten de la Administracioacuten Puacuteblica (PROMAP) que teniacutea como objetivos

l Transformar a las instituciones puacuteblicas en organizaciones eficaces eficientes y con una arraigada cultura de servicio para coadyuvar a satisfacer cabalmente las legiacutetimas necesidades de la sociedad

l Combatir la corrupcioacuten y la impunidad a traveacutes del impulso de acciones preventivas y de promocioacuten sin menoscabo del ejercicio firme aacutegil y efectivo de acciones correctivas (DOF 1996)

En 1997 se plantea la necesidad de contar con un sistema de planeacioacuten estrateacutegica que proporcione claridad y unidad a los objetivos gubernamentales que permita llevarlos a cabo y sirva como un marco de referencia en la toma de decisiones a efecto de que los recursos destinados a las prioridades nacionales se apliquen con la mayor eficiencia es asiacute como se crea el Programa Nacional de Financiamiento del Desarrollo (PRONAFIDE) 1997-2000

Asimismo en 1998 se materializoacute una reforma presupuestaria centrada en un replanteamiento integral de la estructura programaacutetica la Nueva Estructura Programaacutetica (NEP) tuvo como fin evaluar los recursos necesarios para la consecucioacuten de determinados resultados abatiendo la discrecionalidad y elevando la productividad Para ello la NEP establecioacute indicadores estrateacutegicos con el fin de evaluar y monitorear los programas y las principales actividades gubernamentales Lo anterior tuvo como propoacutesito promover una administracioacuten enfocada al desempentildeo dejando atraacutes la rigidez de los procedimientos administrativos como uno de los instrumentos del control presupuestario Si bien estas reformas impulsaron una incipiente integracioacuten del SED en esos antildeos no se llegoacute a instaurar propiamente una estrategia integral de evaluacioacuten y se mantuvo el eacutenfasis en la fiscalizacioacuten y la auditoriacutea desde la SECODAM

En la administracioacuten de Vicente Fox (2000-2006) se implementaron algunas iniciativas para estructurar una poliacutetica de evaluacioacuten en el Gobierno Federal De acuerdo con Meacutendez (2010 p157) laquodicho cambio favorecioacute un esquema multidimensional y fragmentado en el que distintos actores entraron en el proceso de evaluacioacuten desde oacutepticas y justificaciones diversasraquo

28

MOacuteDULO 4SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

El seguimiento de programas presupuestarios y del gasto federalizado | UNIDAD 2

En este marco una primera medida fue la creacioacuten del Sistema de Metas Presidenciales (SIMEP) en 2001 que consistiacutea en la concertacioacuten de metas y objetivos de cada dependencia de la APF directamente con el Presidente Con base en dichas metas cada titular estableciacutea compromisos de mediano plazo que seriacutean evaluados de acuerdo con una serie de indicadores de desempentildeo para alcanzar los objetivos de la Agenda de Buen Gobierno (ABG) Ademaacutes se dio un viraje al paradigma de control legal emprendido por la Secretariacutea de la Funcioacuten Puacuteblica (antes SECODAM) que sin abandonar su papel tradicional de instancia de control normativo de la gestioacuten se propuso una transformacioacuten de los oacuterganos internos de control (OIC) de cada dependencia de gobierno por medio de la creacioacuten de aacutereas especializadas en su interior para la promocioacuten del buen gobierno asiacute como del Modelo Integral de Desempentildeo de Oacuterganos de Vigilancia y Control (MIDO) Todos estos mecanismos de control juriacutedico fueron sumaacutendose a un esquema de orientacioacuten de resultados basado en indicadores de desempentildeo

En el periacuteodo presidencial de Felipe Calderoacuten (2006ndash2012) se establecioacute el Programa Especial de Mejora de la Gestioacuten en la Administracioacuten Puacuteblica Federal (PMG) 2008-2012 a partir del cual se buscoacute establecer cambios de mediano plazo para orientar la gestioacuten puacuteblica hacia el logro de resultados Asimismo debe destacarse que en la exposicioacuten de motivos del Proyecto de Presupuesto de Egresos de la Federacioacuten (PPEF) para el ejercicio fiscal 2008 ya se comienza a hablar de la instrumentacioacuten de un PbR

Tema 2 Marco juriacutedico e institucional del SED

En 2004 se promulgoacute la Ley General de Desarrollo Social (LGDS) que estipula la obligatoriedad y sistematizacioacuten de la evaluacioacuten y seguimiento de los programas sociales federales exigiendo evaluar de manera externa y sistemaacutetica a los programas que reciben recursos federales yu otorgan subsidios sujetos a reglas de operacioacuten De esta manera el artiacuteculo 18 de la LGDS sentildeala que

Para hacer posible la consecucioacuten de esta disposicioacuten la LGDS contemploacute tambieacuten la creacioacuten de un oacutergano teacutecnico encargado de coordinar las actividades de evaluacioacuten institucionalizando con ello el proceso de evaluacioacuten La misma ley en su artiacuteculo 72 sentildeala

29

MOacuteDULO 4 SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

UNIDAD 2 | El seguimiento de programas presupuestarios y del gasto federalizado

A partir de lo anterior se crea el Consejo Nacional de Evaluacioacuten de la Poliacutetica de Desarrollo Social (CONEVAL) para cumplir con dos principales funciones

l Normar y coordinar la evaluacioacuten de la poliacutetica nacional de desarrollo social y las poliacuteticas programas y acciones que ejecuten las dependencias puacuteblicas y

l Establecer los lineamientos y criterios para la definicioacuten identificacioacuten y medicioacuten de la pobreza garantizando la transparencia objetividad y rigor teacutecnico en dicha actividad

Con base en estos objetivos CONEVAL se constituyoacute como una entidad imparcial y objetiva que gracias a su caraacutecter teacutecnico logra otorgarle mayor credibilidad a las evaluaciones y mediciones realizadas En este sentido el CONEVAL tiene a su cargo la coordinacioacuten de las evaluaciones de los programas sociales con el fin de obtener informacioacuten relevante que permita determinar su desempentildeo y con base en ello orientar la toma de decisiones en materia de planeacioacuten y presupuestacioacuten

Sumada a la creacioacuten de la LGDS en 2006 se expidioacute la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) Esta Ley terminoacute de establecer el nuevo disentildeo institucional en materia presupuestaria que sirve como plataforma para lanzar un nuevo orden presupuestario que proporcione mayor certidumbre juriacutedica y econoacutemica Asimismo incorporoacute principios de responsabilidad fiscal para promover una poliacutetica econoacutemica que sustente el desarrollo del paiacutes con base en finanzas puacuteblicas sanas el uso eficiente eficaz y transparente de los recursos puacuteblicos y la rendicioacuten de cuentas a la poblacioacuten sobre el manejo de los mismos A partir de lo sentildealado la LFPRH institucionalizoacute los esfuerzos llevados a cabo durante la uacuteltima deacutecada para implantar el SED4

En mayo de 2008 se reformoacute el artiacuteculo 134 de la Constitucioacuten Poliacutetica de los Estados Unidos Mexicanos el cual sentildeala que

4 Secretariacutea de Hacienda y Creacutedito Puacuteblico Sistema de Evaluacioacuten de Desempentildeo Meacutexico SHCP (2008)

30

MOacuteDULO 4SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

El seguimiento de programas presupuestarios y del gasto federalizado | UNIDAD 2

A partir de esta reforma el gobierno fijoacute como prioridad el replanteamiento del sector puacuteblico definiendo las caracteriacutesticas fundamentales de funcionamiento con las que deberiacutea contar desde ese momento El resultado de estos esfuerzos se concretoacute con la instauracioacuten formal del SED ese mismo antildeo (artiacuteculo 111 de la LFPRH)

Esta estructura programaacutetica y presupuestaria se trazoacute como objetivo establecer el seguimiento y la evaluacioacuten sistemaacutetica de las poliacuteticas y programas de las entidades y dependencias de la APF para contribuir a la consecucioacuten de los objetivos establecidos en el PND y los programas que se derivan de eacuteste Con ello el SED busca generar la informacioacuten necesaria para valorar objetivamente y mejorar de manera continua el desempentildeo de las poliacuteticas puacuteblicas de los programas presupuestarios y de las instituciones asiacute como para determinar el impacto que los recursos puacuteblicos tienen en el bienestar de la poblacioacuten5 Para estos efectos sus dos componentes principales giran en torno a la evaluacioacuten de las poliacuteticas puacuteblicas y programas presupuestarios y a la gestioacuten para la calidad del gasto Mediante eacutestos se busca impulsar acciones que incidan en el funcionamiento y resultados de las instituciones puacuteblicas a fin de que eacutestas eleven sustancialmente su eficiencia y eficacia modernicen y mejoren la prestacioacuten de los servicios a su cargo y promuevan la productividad en el desempentildeo de sus funciones y la reduccioacuten de su gasto de operacioacuten

Desde el punto de vista institucional seguacuten el referido artiacuteculo 111 de la LFPRH la SHCP es la responsable de verificar

5 Esta idea es tomada de referencias internacionales de Sistemas de Evaluacioacuten de Desempentildeo (SEDs) que se caracterizan por contar con tres dimensiones primordiales en teacuterminos del Banco Mundial (2007) a) Empleo de la informacioacuten que genera usada para apoyar al gobierno en la formulacioacuten de poliacuteticas para la elaboracioacuten del presupuesto por resultados o la planeacioacuten nacional para el desarrollo y anaacutelisis de poliacuteticas y el desarrollo de programas para la gestioacuten de programas y proyectos o para fines de rendicioacuten de cuentas b) Informacioacuten del monitoreo y evaluacioacuten (MampE) se refiere a la creacioacuten de sistemas de indicadores de desempentildeo y a la realizacioacuten de diversos tipos de evaluacioacuten como informes raacutepidos evaluaciones de impacto rigurosas u otros tipos y meacutetodos de evaluacioacuten c) Sostenibilidad se refiere a la posibilidad de que el sistema de MampE sobreviva en un cambio de gobierno de ministros en el gobierno o de altos funcionarios

31

MOacuteDULO 4 SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

UNIDAD 2 | El seguimiento de programas presupuestarios y del gasto federalizado

Por otro lado estos cambios en las normas y labores institucionales han venido acompantildeadas de la expedicioacuten de otros documentos encauzados a reforzar la obligatoriedad y sistematizacioacuten de la evaluacioacuten Dentro de eacutestos se encuentran los Lineamientos Generales para la Evaluacioacuten de los Programas Federales de la Administracioacuten Puacuteblica Federal los cuales tienen por objeto regular la evaluacioacuten de los programas federales la elaboracioacuten de las Matrices de Indicadores para Resultados (MIR) y los sistemas de monitoreo asiacute como la definicioacuten de los objetivos estrateacutegicos de las dependencias y entidades de la APF

A lo largo de esta trayectoria el disentildeo institucional conformado a nivel federal ha avanzado hacia un sistema donde se asegura la evaluacioacuten como un factor de observancia obligatoria en el quehacer gubernamental y en el que se han hecho expliacutecitos los beneficios de la misma Por otro lado se ha logrado la transicioacuten de un esquema disperso donde se generaban evaluaciones aisladas hacia un sistema que evaluacutea gran parte de los programas presupuestales de manera sistemaacutetica

Hoy en diacutea a traveacutes del Programa para un Gobierno Cercano y Moderno (PGCM) 2013-2018 el Gobierno Federal impulsa la construccioacuten de un gobierno orientado a resultados eficiente con mecanismos de evaluacioacuten que permitan mejorar su desempentildeo y la calidad de los servicios Tambieacuten busca simplificar la normatividad y traacutemites gubernamentales optimizar el uso de los recursos puacuteblicos y fomentar un ambiente de rendicioacuten de cuentas que mantenga informada de manera clara y oportuna a la ciudadaniacutea Este programa destaca como uno de sus objetivos fortalecer el PbR en la APF incluyendo el gasto federalizado como un vehiacuteculo para aumentar la eficiencia operativa y la efectividad del gasto puacuteblico

32

MOacuteDULO 4SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

El seguimiento de programas presupuestarios y del gasto federalizado | UNIDAD 2

Tema 3 El seguimiento

El seguimiento es la apreciacioacuten sistemaacutetica y objetiva de un programa en curso especiacuteficamente en lo relativo a su operacioacuten y resultados inmediatos El seguimiento y la evaluacioacuten son procesos que se articulan de manera integral con la planeacioacuten de tal forma que al medir el avance en el logro de los resultados y monitorear permanentemente los procesos y actividades del sector puacuteblico es posible conocer la eficacia y la eficiencia en el cumplimiento de los objetivos fijados por la APF mejorar los instrumentos de poliacutetica puacuteblica y alcanzar las metas programadas

Ambos procesos intervienen en niveles y momentos distintos aunque estrechamente vinculados El seguimiento se enfatiza en el corto plazo durante la ejecucioacuten de los programas en coacutemo se estaacute haciendo y si las acciones llevadas a cabo se estaacuten dirigiendo a obtener los resultados esperados Por otro lado la evaluacioacuten se enfoca al cumplimiento de metas una vez que ha concluido el periodo de operacioacuten asiacute como la eficacia y eficiencia de los procesos para alcanzarlas En ambos momentos la retroalimentacioacuten permite mejorar y reorientar el progreso general hacia el logro de resultados esperados o confirmar su cumplimiento

La retroalimentacioacuten consiste en una serie de hallazgos conclusiones recomendaciones y lecciones extraiacutedas de la experiencia puede utilizarse para mejorar el desempentildeo y como base para la toma de decisiones asiacute como para fomentar el aprendizaje en una institucioacuten

En cuanto al seguimiento sus propoacutesitos son

l Determinar y en caso de ser necesario ayudar a mejorar la eficiencia la efectividad la pertinencia y la trascendencia de los recursos empleados en funcioacuten de los objetivos planteados

l Definir los resultados que se obtienen de la operacioacuten de los programas y los efectos o impacto que causan

l Informar sobre el estado que guarda el quehacer institucional y brindar elementos que contribuyan a mejorarlo de tal manera que su funcionamiento sea el adecuado para el cumplimiento de sus objetivos y metas

l Apoyar en el establecimiento de liacuteneas de accioacuten a seguir y dar a conocer cuando alguacuten proceso o accioacuten no estaacute funcionando

l Ser una herramienta para una buena administracioacuten y proporcionar la base para la evaluacioacuten siempre y cuando eacutesta se lleve a cabo adecuadamente

l Determinar si los recursos disponibles son suficientes y administrados correctamente si la capacidad operativa es adecuada o si se estaacute cumpliendo con lo planeado

El proceso de seguimiento debe comprometerse a mejorar los viacutenculos entre los operadores de los programas tomando en cuenta la retroalimentacioacuten con fines de aprendizaje Los principios rectores de un proceso de seguimiento se presentan en la figura 22

33

MOacuteDULO 4 SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

UNIDAD 2 | El seguimiento de programas presupuestarios y del gasto federalizado

Figura 22 Principios rectores del seguimiento

Fuente elaboracioacuten propia (2017)

El proceso de seguimiento debe aplicarse a los programas y sus resultados provenientes de las liacuteneas de accioacuten derivadas del PND 2013-2018

Su finalidad es constituirse como un instrumento que permita conocer el funcionamiento y los resultados de los programas desarrollados asiacute como contar con informacioacuten suficiente para verificar oportunamente el alcance de las metas y objetivos brindando los elementos para sustentar su modificacioacuten yo afrontar imprevistos

El seguimiento es un ejercicio continuo y permanente que permite alcanzar una gestioacuten integral esto implica que debe articularse con los procesos de planeacioacuten programacioacuten presupuestacioacuten ejecucioacuten y evaluacioacuten para alcanzar los objetivos propuestos en el PND 2013-2018 La puesta en marcha de un proceso de seguimiento implica considerar un conjunto de etapas o pasos para su consecucioacuten (tabla 21)

34

MOacuteDULO 4SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

El seguimiento de programas presupuestarios y del gasto federalizado | UNIDAD 2

Tabla 21 Descripcioacuten de las etapas del seguimiento

PLANEACIOacuteN EJECUCIOacuteNELABORACIOacuteN Y

PRESENTACIOacuteN DE CONCLUSIONES

Recopilacioacuten de informacioacuten (hechos observacioacuten y medicioacuten)

Registro de los indicadores de desempentildeo de los objetivos a evaluar

Calidad y adecuacioacuten de las actividades realizadas y utilizacioacuten de los recursos

Entorno de la ejecucioacuten del programa

Anaacutelisis e interpretacioacuten

Comparacioacuten de las acciones planeadas y la situacioacuten real e identificacioacuten de las causas de los desfases y conclusiones al respecto

Evolucioacuten del entorno y repercusiones sobre el programaproyecto formulacioacuten de conclusiones

Comparacioacuten de los procedimientos previstos

Recomendaciones y acciones correctivas

Modificaciones de los objetivos

Modificaciones de los procedimientos para realizar actividades

Reprogramacioacuten de la ejecucioacuten de actividades y utilizacioacuten de recursos

Fuente Direccioacuten General de Planeacioacuten (UNAM 2017)

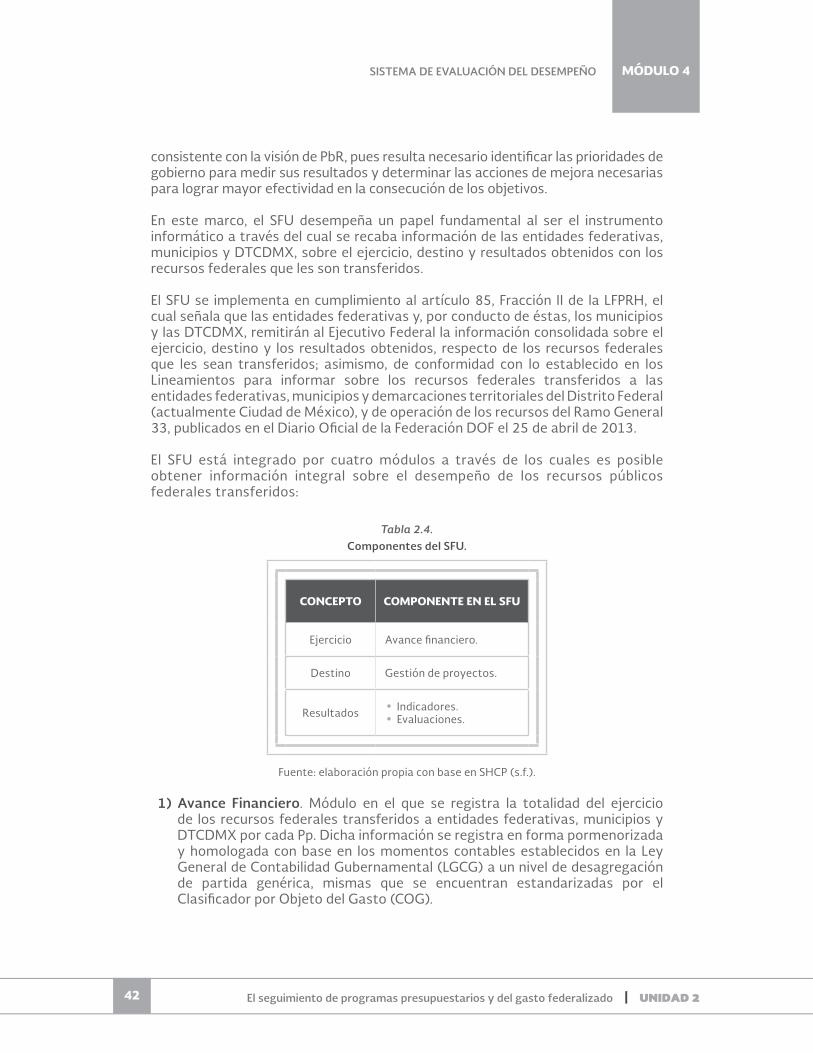

Tema 4 Herramientas metodoloacutegicas del seguimiento

Con el fin de realizar un adecuado seguimiento que permita obtener los resultados esperados de la implementacioacuten de un Programa presupuestario (Pp) es necesario contar con herramientas metodoloacutegicas que permitan analizar de principio a fin el proceso de planeacioacuten Es asiacute como la Matriz de Indicadores para Resultados (MIR) se ha consolidado como una herramienta fundamental para el disentildeo seguimiento y evaluacioacuten de los Pp al formar parte del conjunto de elementos metodoloacutegicos establecidos por el PbR-SED

La Matriz de Indicadores para Resultados

La MIR constituye una herramienta de planeacioacuten estrateacutegica que en forma resumida sencilla y armoacutenica establece con claridad los objetivos del programa y su alineacioacuten con aquellos de la planeacioacuten nacional sectorial estatal y municipal incorpora los indicadores que miden los objetivos y resultados esperados identifica los medios para obtener y verificar la informacioacuten de los indicadores describe los bienes y servicios a la sociedad asiacute como las actividades e insumos para producirlos Asimismo incluye supuestos que son factores externos al programa que influyen en el cumplimiento de los objetivos

35

MOacuteDULO 4 SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

UNIDAD 2 | El seguimiento de programas presupuestarios y del gasto federalizado

De acuerdo con el artiacuteculo 29 fraccioacuten I del Presupuesto de Egresos de la Federacioacuten (PEF) 2017 los programas que determine la SHCP tendraacuten una MIR Eacutestos contendraacuten los objetivos indicadores y metas de los Pp asiacute como su vinculacioacuten con los objetivos derivados de los programas sectoriales y metas derivadas del Plan Nacional de Desarrollo (PND) 2013-2018 mismo que surge para dar cumplimiento al artiacuteculo 26 de la CPEUM y se elabora con base en lo establecido en la Ley de Planeacioacuten (LP) De esta forma las MIR permiten conocer los resultados tangibles que los Pp generan en sus poblaciones o aacutereas beneficiarias y tambieacuten determinar su impacto o contribucioacuten a los objetivos sectoriales o transversales derivados del PND

Con la finalidad de consolidar este nuevo esquema la SHCP emite anualmente los Lineamientos asiacute como los Criterios para el Registro y Actualizacioacuten de la Matriz de Indicadores para Resultados e Indicadores de Desempentildeo de los Programas presupuestarios Ambos instrumentos normativos tienen como objetivo dictaminar y dar seguimiento a los programas derivados del PND mediante la formulacioacuten de observaciones a los mismos y su debido seguimiento Cabe mencionar que la emisioacuten de recomendaciones de mejora es un ejercicio valioso realizado por las respectivas aacutereas de planeacioacuten de las dependencias y entidades la SHCP el CONEVAL y la Auditoriacutea Superior de la Federacioacuten (SHCP 2016 pp 7-8)

La MIR estaacute compuesta por 4 filas y 4 columnas Las filas denotan niveles de objetivos del programa mientras que las columnas permiten establecer los indicadores y fuentes de informacioacuten necesarios para medir los resultados del programa

Figura 23 Esqueleto de la MIR

Fuente Elaboracioacuten propia con base en la Guiacutea para el Disentildeo de la Matriz de Indicadores para Resultados (SHCP 2010)

36

MOacuteDULO 4SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

El seguimiento de programas presupuestarios y del gasto federalizado | UNIDAD 2

Los niveles de la MIR se enuncian a continuacioacuten junto con preguntas de ayuda para identificar la importancia y naturaleza de cada uno

l Fin iquestCuaacutel es la contribucioacuten del programa o proyecto en el mediano y largo plazo al logro de un objetivo del desarrollo nacional (a la consecucioacuten del PND yo sus programas)

l Propoacutesito iquestCuaacutel es el resultado directo que se espera lograr en la los sujetos beneficiarios (poblacioacuten objetivo o aacuterea de enfoque) como consecuencia de la utilizacioacuten de Componentes producidos o entregados por el programa

l Componentes iquestQueacute bienes y servicios seraacuten entregados por el programa para cumplir con el Propoacutesito

l Actividades iquestCuaacuteles son las principales acciones emprendidas mediante las cuales se movilizan los insumos para generar los bienes yo servicios que produce o entrega el programa

La estructura de la MIR organiza y alinea los objetivos del programa y permite pasar de actividades desalineadas de objetivos a un disentildeo coherente lo que implica actividades conducentes a la generacioacuten de bienes y servicios (componentes) que se encuentran alineados con un propoacutesito y un fin

Los Indicadores de Desempentildeo

Los indicadores son una expresioacuten cuantitativa construida a partir de variables cuantitativas o cualitativas que proporcionan un medio sencillo y fiable para medir logros (cumplimiento de objetivos y metas establecidas) reflejar los cambios vinculados con las acciones del programa y monitorear y evaluar sus resultados De esta forma los indicadores entregan informacioacuten respecto al logro de resultados en la provisioacuten de bienes y servicios generados por las instituciones puacuteblicas a traveacutes del tiempo Los indicadores deben ser comparables y expresar algo en relacioacuten con un comportamiento tendencia estado u objetivo El seguimiento se realiza a traveacutes de indicadores de desempentildeo y del cumplimiento en las metas que cada uno presenta

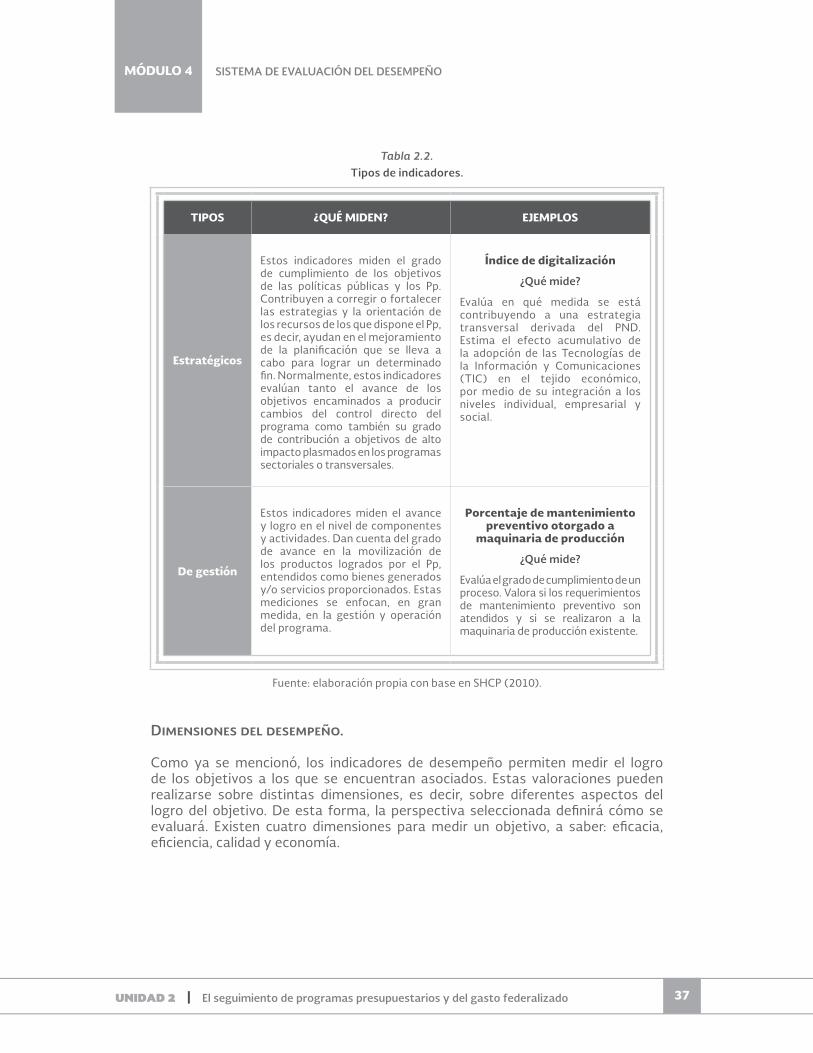

Tipos de indicadores

Si bien los indicadores se utilizan en todos los niveles de la MIR la intencioacuten de medicioacuten variaraacute dependiendo del nivel del objetivo por lo que es recomendable utilizar determinado indicador seguacuten el nivel del objetivo que se trate

Asiacute los indicadores pueden calificarse por el tipo de medicioacuten que realizan

37

MOacuteDULO 4 SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

UNIDAD 2 | El seguimiento de programas presupuestarios y del gasto federalizado

Tabla 22Tipos de indicadores

TIPOS iquestQUEacute MIDEN EJEMPLOS

Estrateacutegicos

Estos indicadores miden el grado de cumplimiento de los objetivos de las poliacuteticas puacuteblicas y los Pp Contribuyen a corregir o fortalecer las estrategias y la orientacioacuten de los recursos de los que dispone el Pp es decir ayudan en el mejoramiento de la planificacioacuten que se lleva a cabo para lograr un determinado fin Normalmente estos indicadores evaluacutean tanto el avance de los objetivos encaminados a producir cambios del control directo del programa como tambieacuten su grado de contribucioacuten a objetivos de alto impacto plasmados en los programas sectoriales o transversales

Iacutendice de digitalizacioacuten

iquestQueacute mide

Evaluacutea en queacute medida se estaacute contribuyendo a una estrategia transversal derivada del PND Estima el efecto acumulativo de la adopcioacuten de las Tecnologiacuteas de la Informacioacuten y Comunicaciones (TIC) en el tejido econoacutemico por medio de su integracioacuten a los niveles individual empresarial y social

De gestioacuten

Estos indicadores miden el avance y logro en el nivel de componentes y actividades Dan cuenta del grado de avance en la movilizacioacuten de los productos logrados por el Pp entendidos como bienes generados yo servicios proporcionados Estas mediciones se enfocan en gran medida en la gestioacuten y operacioacuten del programa

Porcentaje de mantenimiento preventivo otorgado a

maquinaria de produccioacuten

iquestQueacute mide

Evaluacutea el grado de cumplimiento de un proceso Valora si los requerimientos de mantenimiento preventivo son atendidos y si se realizaron a la maquinaria de produccioacuten existente

Fuente elaboracioacuten propia con base en SHCP (2010)

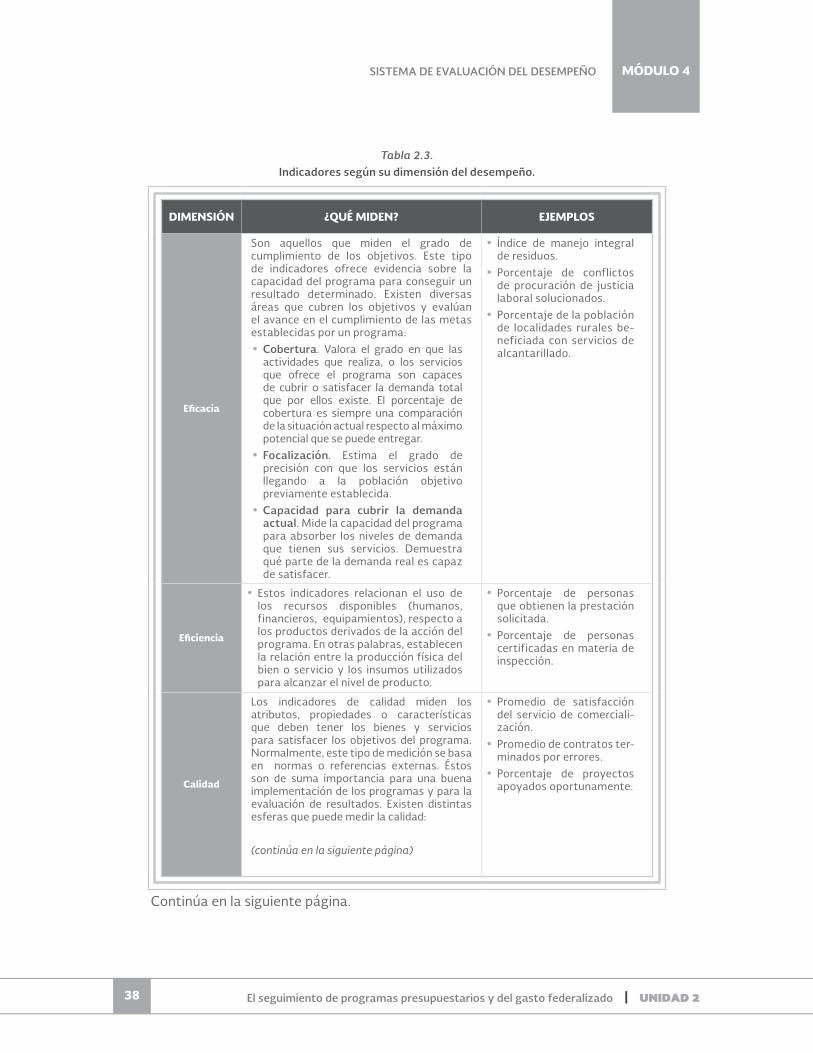

Dimensiones del desempentildeo

Como ya se mencionoacute los indicadores de desempentildeo permiten medir el logro de los objetivos a los que se encuentran asociados Estas valoraciones pueden realizarse sobre distintas dimensiones es decir sobre diferentes aspectos del logro del objetivo De esta forma la perspectiva seleccionada definiraacute coacutemo se evaluaraacute Existen cuatro dimensiones para medir un objetivo a saber eficacia eficiencia calidad y economiacutea

38

MOacuteDULO 4SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

El seguimiento de programas presupuestarios y del gasto federalizado | UNIDAD 2

Tabla 23Indicadores seguacuten su dimensioacuten del desempentildeo

DIMENSIOacuteN iquestQUEacute MIDEN EJEMPLOS

Eficacia

Son aquellos que miden el grado de cumplimiento de los objetivos Este tipo de indicadores ofrece evidencia sobre la capacidad del programa para conseguir un resultado determinado Existen diversas aacutereas que cubren los objetivos y evaluacutean el avance en el cumplimiento de las metas establecidas por un programa

Cobertura Valora el grado en que las actividades que realiza o los servicios que ofrece el programa son capaces de cubrir o satisfacer la demanda total que por ellos existe El porcentaje de cobertura es siempre una comparacioacuten de la situacioacuten actual respecto al maacuteximo potencial que se puede entregar

Focalizacioacuten Estima el grado de precisioacuten con que los servicios estaacuten llegando a la poblacioacuten objetivo previamente establecida

Capacidad para cubrir la demanda actual Mide la capacidad del programa para absorber los niveles de demanda que tienen sus servicios Demuestra queacute parte de la demanda real es capaz de satisfacer

Iacutendice de manejo integral de residuos

Porcentaje de conflictos de procuracioacuten de justicia laboral solucionados

Porcentaje de la poblacioacuten de localidades rurales be-neficiada con servicios de alcantarillado

Eficiencia

Estos indicadores relacionan el uso de los recursos disponibles (humanos financieros equipamientos) respecto a los productos derivados de la accioacuten del programa En otras palabras establecen la relacioacuten entre la produccioacuten fiacutesica del bien o servicio y los insumos utilizados para alcanzar el nivel de producto

Porcentaje de personas que obtienen la prestacioacuten solicitada

Porcentaje de personas certificadas en materia de inspeccioacuten

Calidad

Los indicadores de calidad miden los atributos propiedades o caracteriacutesticas que deben tener los bienes y servicios para satisfacer los objetivos del programa Normalmente este tipo de medicioacuten se basa en normas o referencias externas Eacutestos son de suma importancia para una buena implementacioacuten de los programas y para la evaluacioacuten de resultados Existen distintas esferas que puede medir la calidad

(continuacutea en la siguiente paacutegina)

Promedio de satisfaccioacuten del servicio de comerciali-zacioacuten

Promedio de contratos ter-minados por errores

Porcentaje de proyectos apoyados oportunamente

Continuacutea en la siguiente paacutegina

39

MOacuteDULO 4 SISTEMA DE EVALUACIOacuteN DEL DESEMPENtildeO

UNIDAD 2 | El seguimiento de programas presupuestarios y del gasto federalizado

Tabla 23 (Continuacioacuten)Indicadores seguacuten su dimensioacuten del desempentildeo

DIMENSIOacuteN iquestQUEacute MIDEN EJEMPLOS

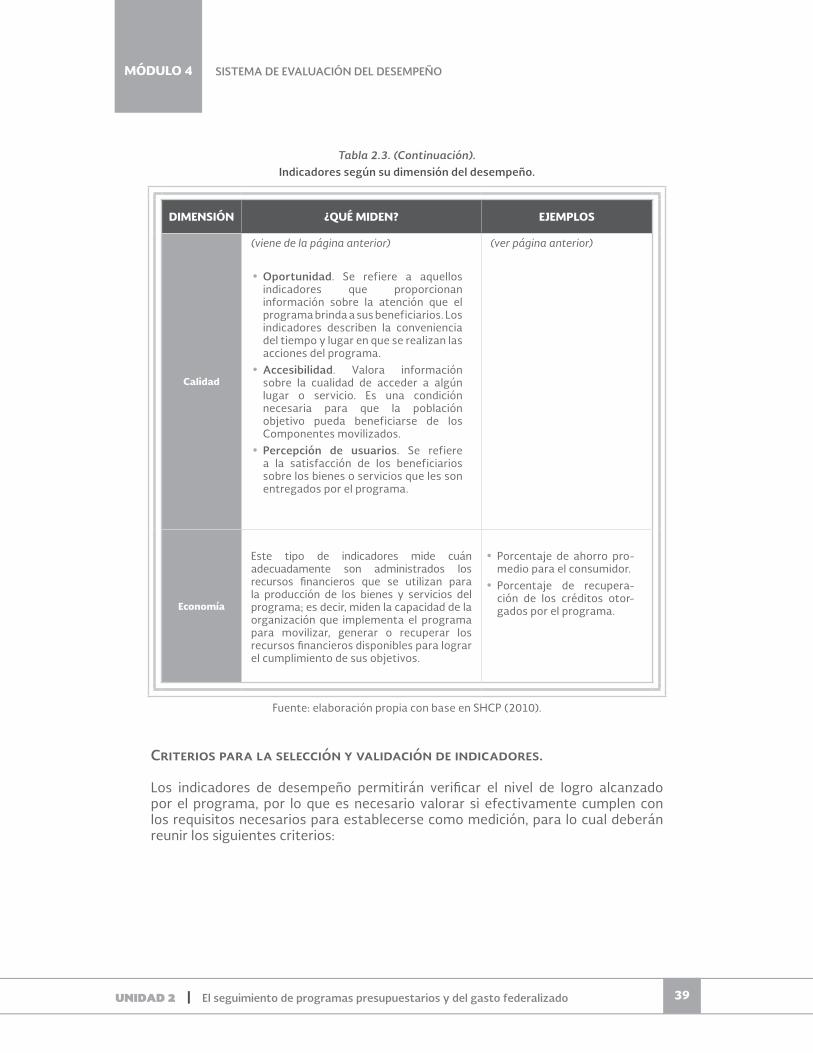

Calidad

(viene de la paacutegina anterior)

Oportunidad Se refiere a aquellos indicadores que proporcionan informacioacuten sobre la atencioacuten que el programa brinda a sus beneficiarios Los indicadores describen la conveniencia del tiempo y lugar en que se realizan las acciones del programa

Accesibilidad Valora informacioacuten sobre la cualidad de acceder a alguacuten lugar o servicio Es una condicioacuten necesaria para que la poblacioacuten objetivo pueda beneficiarse de los Componentes movilizados