3.5 Régimen Fiscal Al Que Pertenecerá El Negocio.

13

3.5 RÉGIMEN FISCAL AL QUE PERTENECERÁ EL NEGOCIO. Al momento de poner en marcha un negocio, todo empresar io debe definir si asumirá responsabilidades como persona física o como persona moral, dado que tanto las obligaciones como los derechos varían en base a cada una de ellas. El régimen fiscal es el conjunto de las normas e instituciones que rigen la situación tributaria de una persona fí sica o moral. Se tr at a, por lo tanto, del co nj unto de derechos oblig acion es que sur gen del desarrollo de una det er min ada actividad económica. El régimen fiscal act!a como guía a la hora de la liquidación el pago de los impuestos. En el momento de desarrollar una actividad económica, las personas deben registrars e en alguna categorí a para cumplir con las obligaci ones del fisco. "or lo ge neral, suelen presen tarse diversas opci ones, es deci r , diversos regímenes fiscales a los que puede someterse seg!n las características de su negocio. "ersona física es un individuo con capacidad para contraer obligaciones ejercer derechos# pueden prestar servicios, reali$ar actividades comerciales, arrendar bienes inmuebles tr abaj ar por salarios. %o no$ca las actividades que como persona física puede reali$ar. Atributo s de la p ersona fí sica& • "ersonalidad jurídica. Se inicia con el nacimiento# pero desde que se concibe adquiere derechos, como los hereditarios al declararse como viable 'capa$ de vivir(. • )in de la personalidad. Surge con la muerte o ante una ra$ón de ausencia la que se formula ante la presunción de muerte, cesa la personalidad, ejemplo, cuando alguien desaparece nadie lo encuentra. • %apacidad. Es la aptitud para ser titular de derechos deberes, aptitud para ser sujeto activo o pasivo de rela cione s jurí dic as. E*is te la capacida d de goce eje rc ic io , en la primera el individuo es titular de derechos obligaciones la capacidad de ejercicio es la posibilidad de ejecutar actos jurídicos para hacer uso de los derechos concedidos a la persona como titular. • +ombre. Sirve para designar a una persona. El nombre más el apellido determinan en cada sujeto su identificación personal.

-

Upload

zalma-yamir -

Category

Documents

-

view

758 -

download

22

description

plan de negocios

Transcript of 3.5 Régimen Fiscal Al Que Pertenecerá El Negocio.

7/17/2019 3.5 Régimen Fiscal Al Que Pertenecerá El Negocio.

http://slidepdf.com/reader/full/35-regimen-fiscal-al-que-pertenecera-el-negocio 1/13

3.5 RÉGIMEN FISCAL AL QUE PERTENECERÁ EL NEGOCIO.

Al momento de poner en marcha un negocio, todo empresario debe definir si

asumirá responsabilidades como persona física o como persona moral, dado que

tanto las obligaciones como los derechos varían en base a cada una de ellas.

El régimen fiscal es el conjunto de las normas e instituciones que rigen la situación

tributaria de una persona física o moral. Se trata, por lo tanto, del conjunto

de derechos obligaciones que surgen del desarrollo de una determinada

actividad económica.

El régimen fiscal act!a como guía a la hora de la liquidación el pago de los

impuestos. En el momento de desarrollar una actividad económica, las personas

deben registrarse en alguna categoría para cumplir con las obligaciones del fisco.

"or lo general, suelen presentarse diversas opciones, es decir, diversos

regímenes fiscales a los que puede someterse seg!n las características de sunegocio.

"ersona física es un individuo con capacidad para contraer obligaciones ejercer

derechos# pueden prestar servicios, reali$ar actividades comerciales, arrendar

bienes inmuebles trabajar por salarios. %ono$ca las actividades que como

persona física puede reali$ar.

Atributos de la persona física&

• "ersonalidad jurídica. Se inicia con el nacimiento# pero

desde que se concibe adquiere derechos, como loshereditarios al declararse como viable 'capa$ de vivir(.

• )in de la personalidad. Surge con la muerte o ante una

ra$ón de ausencia la que se formula ante la presunción de

muerte, cesa la personalidad, ejemplo, cuando alguien

desaparece nadie lo encuentra.

• %apacidad. Es la aptitud para ser titular de derechos

deberes, aptitud para ser sujeto activo o pasivo de

relaciones jurídicas. E*iste la capacidad de goce ejercicio,

en la primera el individuo es titular de derechos

obligaciones la capacidad de ejercicio es la posibilidad de

ejecutar actos jurídicos para hacer uso de los derechos

concedidos a la persona como titular.

• +ombre. Sirve para designar a una persona. El nombre más el apellido

determinan en cada sujeto su

identificación personal.

7/17/2019 3.5 Régimen Fiscal Al Que Pertenecerá El Negocio.

http://slidepdf.com/reader/full/35-regimen-fiscal-al-que-pertenecera-el-negocio 2/13

• omicilio. Es el lugar donde reside con el propósito de establecerse en él# a

falta de éste, el lugar en que

tiene el principal asiento de sus negocios# a falta de uno otro, el lugar en

que se halle. Se presume el

propósito de establecerse en un lugar cuando se reside por más de seis

meses en él.

• Estado %ivil. Atributo e*clusivo de las personas físicas consiste en la

situación particular de las personas

respecto de su familia, la sociedad el Estado.

• "atrimonio. %onjunto de bienes, derechos, obligaciones dinero, es decir

todo aquello que sea susceptible

de valorarse económicamente que constitue una universalidad.

• +acionalidad. Es la pertenencia de un sujeto a un determinado espacio

territorial.

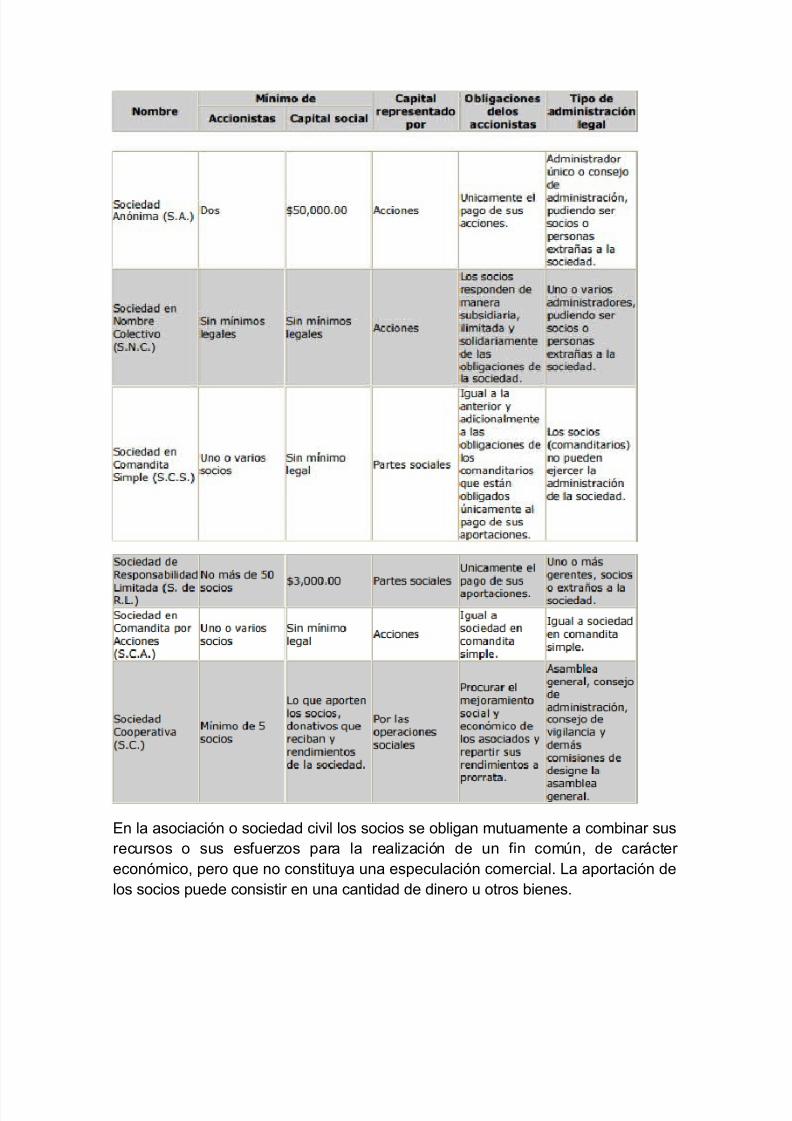

-as personas morales, son el conjunto de personas físicas que se unen para la

reali$ación de un fin colectivo. E*isten varias clases de personas morales&

aquéllas que están reguladas por la -e eneral de Sociedades /ercantiles,

como es una Sociedad en +ombre %olectivo, %omandita Simple, 0esponsabilidad

-imitada, Anónima 'que es la más com!n( %omandita por Acciones, %ooperativas,

%iviles 'Asociaciones o Sociedades.

En el cuadro siguiente, se presentan sus principales características. 1odas las

sociedades a que hace mención dicho cuadro tienen como requisitos generales

para su constitución los siguientes puntos&

7/17/2019 3.5 Régimen Fiscal Al Que Pertenecerá El Negocio.

http://slidepdf.com/reader/full/35-regimen-fiscal-al-que-pertenecera-el-negocio 3/13

En la asociación o sociedad civil los socios se obligan mutuamente a combinar sus

recursos o sus esfuer$os para la reali$ación de un fin com!n, de carácter

económico, pero que no constitua una especulación comercial. -a aportación de

los socios puede consistir en una cantidad de dinero u otros bienes.

7/17/2019 3.5 Régimen Fiscal Al Que Pertenecerá El Negocio.

http://slidepdf.com/reader/full/35-regimen-fiscal-al-que-pertenecera-el-negocio 4/13

El contrato de sociedad debe constar por escrito, pero básicamente en escritura

p!blica cuando alg!n socio transfiera a la sociedad bienes cua enajenación deba

hacerse en escritura p!blica. El contrato de la sociedad debe contener&

2. -os nombres apellidos de los otorgantes que son capaces de obligarse.3. -a ra$ón social.

4. El objeto de la sociedad.5. El importe del capital social la aportación con que cada socio debe

contribuir.

icho contrato de sociedad debe inscribirse en el 0egistro de Sociedades %iviles

para que produ$ca efectos contra terceros, sin poder modificar sino por

consentimiento unánime de los socios.

Atributos de las personas morales

• "ersonalidad 6urídica. Es definida como toda unidad resultante de una

colectividad organi$ada de personas o conjunto de bienes a los que, para

consecución de un fin social durable permanente, es reconocida por el

Estado una capacidad de erechos patrimoniales.

• %apacidad. 1ambién tiene aptitud para ser titular de derechos

obligaciones. En las personas morales la

capacidad está sujeta al alcance de su objeto social necesariamente se

ejercita por medio de la

representación a través de una persona física, sea judicial

e*trajudicialmente

• 0a$ón Social o enominación Social 'nombre en el caso de las personas

físicas(. %onstituen un medio de identificación necesario para susrelaciones jurídicas.

• omicilio. -as personas morales tienen su domicilio en el lugar donde se

halle establecida su administración, es decir su domicilio fiscal, aun cuando

tengan sucursales.

• "atrimonio. Es el que se especifica en el acta constitutiva de las sociedades

es apreciable en monetario.

• +acionalidad. Son personas morales de nacionalidad me*icana las que se

constituan conforme a las lees de la 0ep!blica tengan en esta su

domicilio legal.

7/17/2019 3.5 Régimen Fiscal Al Que Pertenecerá El Negocio.

http://slidepdf.com/reader/full/35-regimen-fiscal-al-que-pertenecera-el-negocio 5/13

3.6 DEPENDENCIAS U ORGANISMOS COMPETENTES PARA REGISTRAR LA

APERTURA DE UNA EMPRESA

El establecimiento o constitución de un negocio o empresa requiere el

cumplimiento de ciertos requisitos trámites legales ante autoridades

gubernamentales, privadas sociales.

A continuación se enumeran algunas de las dependencias a las que deberá

acudirse los trámites que deben reali$arse&

2. Secretaría de 0elaciones E*teriores 'en el caso de sociedades(& -a

Secretaría de 0elaciones E*teriores 'S0E(, por medio de la irección

eneral de "ermisos, artículo 37 constitucional, autori$a la constitución de

una sociedad. Aquí la S0E resuelve si la denominación o ra$ón social no

está registrada con anterioridad autori$a la determinación del objeto

social.3. +otario "!blico80egistro "!blico de %omercio 'en el caso de sociedades(&

-a constitución de la sociedad se formali$a mediante un contrato social

denominado escritura constitutiva, que establece los requisitos reglas a

partir de las cuales habrá de funcionar la sociedad. Entre otras cosas

contienen&

• atos generales de los socios.

• 9bjeto social.

• enominación o ra$ón social.

• uración de la sociedad.

• :mporte del capital social.

• omicilio social.

•

9rgano de administración.• ;igilancia.

• <ases para la liquidación.

4. Secretaría de =acienda %rédito "!blico entro del mes siguiente a&

• Su constitución, las sociedades 'personas morales(.

• =aber reali$ado situaciones jurídicas que de hecho den lugar a

presentación de declaraciones periódicas 'apertura(, las personas

físicas con actividades empresariales las personas morales

residentes en el e*tranjero deben solicitar su inscripción en el

0egistro )ederal de %ontribuentes de la Secretaría de =acienda

%rédito "!blico 'forma =0)%>2, en original cinco copias(, dondereciben una clave que les identifica en lo subsecuente ante la

autoridad fiscal. 1ambién la S=%" mantiene el "adrón de

"roveedores de la Administración "!blica )ederal, al que deben

registrarse las empresas o personas que deseen efectuar

transacciones comerciales con las diferentes dependencias de la

administración p!blica.

7/17/2019 3.5 Régimen Fiscal Al Que Pertenecerá El Negocio.

http://slidepdf.com/reader/full/35-regimen-fiscal-al-que-pertenecera-el-negocio 6/13

5. Secretaría de Salud& -as actividades relacionadas con la salud humana

requieren obtener, en un pla$o no maor de 4? días, de la Secretaría de

Salud o de los gobiernos estatales, una autori$ación que podrá tener la

forma de& -icencia Sanitaria, "ermiso Sanitario, 0egistro Sanitario, 1arjetas

de %ontrol Sanitario. Esta licencia tiene por lo general una vigencia de dos

a@os debe revalidarse 4? días antes de su vencimiento.. :nstituto /e*icano del Seguro Social& El patrón 'la empresa o persona física

con actividades empresariales( los trabajadores deben inscribirse en el

:nstituto /e*icano del Seguro Social ':/SS(, dentro de un pla$o no maor

de cinco días de iniciadas las actividades. Al patrón se le clasificará de

acuerdo con el 0eglamento de %lasificación de Empresas denominación

del rado de 0iesgo del Seguro del 1rabajo, base para fijar las cuotas que

deberá cubrir.B. :nstitución <ancaria& En el banco seleccionado se abre la cuenta de

cheques se recurre a solicitar financiamiento, se paga todo tipo de

impuestos 'al igual que servicios tales como electricidad, teléfonos gas

entre otros( se presentan declaraciones, aun cuando no originen pago.e igual manera, el patrón los trabajadores deben inscribirse ante el

Sistema de Ahorro para el 0etiro 'subcuentas :/SS e :nfonavit, forma SA0>

?2>2, SA0>?2>3, SA0>?5>2 o sus equivalentes en medios magnéticos(. En

el banco, más adelante se depositarán en forma bimestral las aportaciones

correspondientes.7. Sistema de :nformación Empresarial /e*icano& e acuerdo con la -e de

%ámaras Empresariales sus %onfederaciones, todas las tiendas,

comercios, fábricas, talleres o negocios deben registrarse en el Sistema

Empresarial /e*icano 'S:E/( con lo cual tendrán la oportunidad de

aumentar sus ventas, acceder a información de proveedores clientes

potenciales, obtener información sobre los programas de apoo a empresas

conocer sobre las licitaciones programas de compras del gobierno.C. %oparme*& En forma opcional, el patrón puede inscribirse en la

%onfederación "atronal de la 0ep!blica /e*icana '%oparme*(.D. Sindicato& Aun cuando no e*iste obligación legal de afiliar a los trabajadores

ante alg!n sindicato, los trabajadores pueden constituirse en sindicato

cuando se conjunten más de veinte trabajadores en activo. En la práctica

los diferentes sindicatos, reconocidos por las autoridades del trabajo en elámbito federal o local, buscan for$ar la contratación colectiva de los

trabajadores su respectiva afiliación, por lo que es conveniente entablar

pláticas con alguna central obrera antes de constituirse, así no tener que

negociar bajo presión.2?. :nstituto +acional de Estadística, eografía e :nformática& Al iniciar

operaciones posteriormente cada a@o, se debe dar aviso de

manifestación estadística ante la irección eneral de Estadística,

7/17/2019 3.5 Régimen Fiscal Al Que Pertenecerá El Negocio.

http://slidepdf.com/reader/full/35-regimen-fiscal-al-que-pertenecera-el-negocio 7/13

dependiente del :nstituto +acional de Estadística, eografía e :nformática

':+E:(.22. Secretaría de Economía& Esta secretaría 'SE( debe verificar autori$ar

todos los instrumentos de medidas pesas que se usen como base u

objeto de alguna transacción comercial.

0eglamenta registra las +ormas 9ficiales /e*icanas '+9/( que sonobligatorias para ciertos productos 'instrumentos de medición prueba,

ropa cal$ado, salud, contaminantes, entre otros(. 1ambién e*isten normas

opcionales, cua adopción permite la autori$ación para el uso del sello

oficial de garantía, siempre cuando se cumplan con las especificaciones

de un sistema de control de calidad. Asimismo puede emitir, a petición

seg!n previa comprobación, un certificado oficial de calidad.-a Secretaría 'SE( estipula controla los registros de las marcas, nombres

comerciales, patentes otras formas de propiedad industrial. %uando la

empresa tiene accionistas o socios e*tranjeros se deberá inscribir en el

0egistro +acional de :nversión E*tranjera que se lleva en la SE.23.Secretaría del /edio Ambiente, 0ecursos +aturales "esca& -as empresas

que emitan a la atmósfera olores, gases, o partículas sólidas o líquidas

deben solicitar una licencia de funcionamiento e*pedida por esta secretaría

'SE/A0+A"(. Estas emisiones deberán sujetarse a los parámetros

má*imos permitidos por la le.24.Secretaría del 1rabajo "revisión Social& 1odos los negocios deben cumplir

con el 0eglamento )ederal de Seguridad, =igiene /edio Ambiente de

1rabajo +ormas 0elativas.25.%omisión +acional del Agua& En caso de no estar conectado a alguna red

de agua potable alcantarillado se debe solicitar permiso ante la %omisión

+acional del Agua para obtener derechos de e*tracción de agua del

subsuelo, de igual manera se deben registrar las descargas. En ambos

casos se origina el pago de derechos.2.9tras autori$aciones& %omo las relativas a la %omisión )ederal de

%ompetencia, %omisión )ederal de Electricidad, :nstituto /e*icano de la

"ropiedad :ndustrial, entre otras.

7/17/2019 3.5 Régimen Fiscal Al Que Pertenecerá El Negocio.

http://slidepdf.com/reader/full/35-regimen-fiscal-al-que-pertenecera-el-negocio 8/13

3.7 REGISTRO DE MARCAS Y PATENTES

/arcas

na marca es un nombre, término, símbolo, dise@o o cualquier signo visible o bien

una combinación de ellos que sirva para distinguir un producto o un servicio de

otros de su misma clase o especie.E*isten cuatro tipos de marcas&

+ominativas. Son las marcas que permiten identificar un producto su

origen mediante una palabra o un conjunto de palabras. Su importancia

radica en que se debe distinguir fonéticamente, es decir, deberán ser lo

suficientemente distintivas para diferenciar los productos o servicios en el

mercado de aquellos de su misma especie o clase. -os nombres propios de

las personas físicas pueden registrarse como marca, siempre que no se

confundan con una marca registrada o un nombre comercial publicado. :nnominadas. Son figuras que cumplen con la función de una marca. Este

tipo de marca puede reconocerse visualmente pero no fonéticamente. Su

peculiaridad consiste en ser símbolos, dise@os, logotipos o cualquier

elemento figurativo que sea distintivo. /i*tas. Son marcas que combinan palabras con elementos figurativos que

muestran a la marca como un solo elemento o como un conjunto distintivo. 1ridimensional. Son las marcas que protegen los envoltorios, empaques,

envases, la forma o la presentación de los productos en sí mismos, si éstos

resultan distintivos de otros de su misma especie o clase.

entro del régimen administrativo de los signos distintivos e*isten también las

siguientes figuras de protección&

/arca colectiva. Se puede registrar como marca colectiva cualquier signo

distintivo que las asociaciones o sociedades de productores, fabricantes,

comerciantes o prestadores de servicio legalmente constituidos, soliciten

para distinguir en el mercado los productos o servicios de sus miembros

respecto de los productos o servicios de terceros que no formen parte de

esas asociaciones o sociedades. +ombre comercial. Es cualquier denominación que sirve para distinguir una

empresa o establecimiento industrial, comercial o de servicios, dentro de la

$ona geográfica donde se encuentra establecida su clientela efectiva. 1antoel nombre comercial como el derecho a su uso e*clusivo estarán protegidos

sin necesidad de registro. +o obstante, quien esté utili$ando un nombre

comercial puede solicitar al instituto la publicación del mismo en la gaceta,

lo establecerá la presunción de la buena fe en la adopción uso del nombre

comercial.

7/17/2019 3.5 Régimen Fiscal Al Que Pertenecerá El Negocio.

http://slidepdf.com/reader/full/35-regimen-fiscal-al-que-pertenecera-el-negocio 9/13

Aviso comercial. Se pueden registrar como aviso comercial las frases u

oraciones que sirvan para anunciar al p!blico productos o servicios,

establecimientos o negociaciones comerciales, industriales o de servicios,

para que el p!blico consumidor los distinga con facilidad.

El registro de una marca es necesario o conveniente debido a que el Estado le

otorga el derecho e*clusivo de su uso en la rep!blica me*icana. Aunque no es

obligatorio el registro para comerciali$ar productos ni prestar servicios los

derechos sobre la marca se inician con su uso, sí es recomendable, a que se

puede evitar la copia o imitación el aprovechamiento de su reputación comercial,

así como ejercer las acciones legales oportunas contra quien haga un uso no

autori$ado por el titular del registro.

-a ostentación de la leenda Fmarca registradaF, las siglas /.0., sólo podrá

reali$arse en el caso de los productos o servicios para los que la marca se

encuentre registrada.

+o pueden registrarse como marcas las siguientes palabras o figuras&

enominaciones, figuras o formas tridimensionales animadas o cambiantes,

que se e*presan de manera dinámica. -os nombres técnicos o de uso com!n de los productos o servicios que

pretenden ampararse con la marca las palabras que en el lenguaje

corriente o en las prácticas comerciales se haan convertido en la

designación usual o genérica de los mismos. -as formas tridimensionales de dominio p!blico, las de uso com!n, las que

care$can de originalidad, la forma usual corriente de los productos o laimpuesta por su naturale$a o función industrial.

-as denominaciones, figuras o formas tridimensionales que sean

descriptivas de los productos o servicios que se quieran proteger,

incluéndose las palabras descriptivas o indicativas que en el comercio

sirvan para designar la especie, calidad, cantidad, composición, destino,

valor, lugar de origen de los productos o la época de producción. -as letras, dígitos colores aislados, a menos que estén combinados o

acompa@ados de otros signos, dise@os o denominaciones que les den un

carácter distintivo. -a traducción a otros idiomas o la variación ortográfica de palabras no

registrables. -a reproducción o imitación de& escudos, banderas o emblemas de

cualquier país, estado, municipio o divisiones políticas equivalentes#

denominaciones, siglas, símbolos o emblemas de organi$aciones

internacionales, gubernamentales o no gubernamentales o de cualquier otra

organi$ación reconocida oficialmente, así como la designación verbal de los

7/17/2019 3.5 Régimen Fiscal Al Que Pertenecerá El Negocio.

http://slidepdf.com/reader/full/35-regimen-fiscal-al-que-pertenecera-el-negocio 10/13

mismos# signos o sellos oficiales de control garantía adoptados por un

Estado, salvo consentimiento de la autoridad competente# monedas, billetes

de banco, monedas conmemorativas o cualquier otro medio oficial de pago

nacional o e*tranjero, nombres o representación gráfica de

condecoraciones medallas u otros premios obtenidos en e*posiciones,

ferias, congresos eventos culturales o deportivos reconocidos

oficialmente. -as denominaciones geográficas, mapas, gentilicios, nombres adjetivos

que indiquen la procedencia geográfica de los productos o servicios

puedan originar error o confusión en cuanto a su procedencia. enominaciones de poblaciones o lugares que se caracteri$an por la

fabricación de ciertos productos, cuando sean los que se quieren amparar

con la marca. +ombres, seudónimos, firmas retratos de personas sin su consentimiento.

-os títulos de obras literarias, artísticas o científicas, de publicaciones

difusiones periódicas, los personajes de ficción, personajes humanos de

caracteri$ación, nombres artísticos sin autori$ación e*presa de los titulares

de esos derechos. -as denominaciones, figuras o formas tridimensionales susceptibles de

inducir a error sobre la naturale$a, componentes o cualidades de los

productos o servicios. -as denominaciones, figuras o formas tridimensionales, iguales o

semejantes a una marca notoriamente conocida en /é*ico. /arcas idénticas o semejantes en grado de confusión a otra registrada o

solicitada con anterioridad para los mismos o similares productos oservicios. /arcas idénticas o semejantes en grado de confusión a un nombre

comercial aplicado a una empresa o establecimiento dedicados a la

elaboración o venta de los productos o prestación de servicios que se

pretendan amparar con la marca, si el nombre comercial ha sido usado con

anterioridad a la fecha de solicitud del registro de la marca o la de su uso

declarado. El registro de una marca implica el cumplimiento de una serie de

requisitos básicos.

"atentes

-as modalidades de propiedad industrial e*istentes en /é*ico efect!an su

protección por medio de& otorgamiento de patentes de invención# registro de

modelos de utilidad# registro de modelos industriales# registro de marcas# registro

de avisos comerciales# publicación de nombres comerciales# declaración de

protección de denominaciones de origen. -a propiedad industrial está legislada por

7/17/2019 3.5 Régimen Fiscal Al Que Pertenecerá El Negocio.

http://slidepdf.com/reader/full/35-regimen-fiscal-al-que-pertenecera-el-negocio 11/13

el sistema de propiedad industrial, el cual está conformado por un conjunto de

lees, reglamentos, decretos ordenamientos administrativos que la autoridad en

la materia ':/":( aplica con el propósito de proteger las invenciones e

innovaciones, así como las indicaciones comerciales, por medio de patentes,

registros de modelos de utilidad dise@os industriales 'dibujos modelos(, registro

de marcas avisos comerciales publicaciones de nombres comerciales,

incluidas las denominaciones de origen.

-a patente es un privilegio de e*clusividad, que otorga el Estado a un inventor o a

su causahabiente 'titular secundario(, para que por un período determinado,

e*plote su invento en su provecho, por sí, o por otros con su consentimiento.

En /é*ico, la vigencia de una patente es de 3? a@os improrrogables contados a

partir de la fecha de presentación de la solicitud de patente, siempre cuando el

titular cumpla con el pago de las tasas de mantenimiento anuales. El titular de unapatente puede ser una o varias personas nacionales o e*tranjeras, físicas o

morales, combinadas de la manera que se especifique en la solicitud, en el

porcentaje ahí mencionado, sus derechos se pueden transferir por actos entre

vivos o por vía sucesoria, pudiendo& rentarse, licenciarse, venderse, permutarse o

heredarse. Es obligación del titular de una patente e*plotar la innovación descrita

en la misma, a sea por sí mismo o por otros con su consentimiento, dentro del

término de tres a@os contados a partir de su concesión o de cuatro a@os contados

a partir de la presentación de la solicitud de patente correspondiente. -a !nica

consecuencia de no e*plotar la patente dentro del término mencionado, es que la

misma quedará sujeta al otorgamiento de licencias obligatorias a cualquier terceroque las solicite, previa comprobación de su capacidad técnica económica para

llevar a cabo la e*plotación.

Sin embargo, no procederá la concesión de una licencia obligatoria si los

productos patentados u obtenidos por el proceso de patente son importados a

/é*ico a escala comercial o si e*istieran ra$ones técnicas o económicas que

justifiquen la falta de e*plotación. Es también obligación del titular de una patente

el mantener su vigencia mediante el pago de un derecho anual de mantenimiento,

durante el tiempo total de la vigencia de la patente. El titular de una patente tiene

el derecho de perseguir a los infractores de la misma, e*plotar en e*clusiva la

invención protegida por la misma, a sea por sí mismo o por otros con su

consentimiento.

-a patente sólo podrá hacerse valer en los países en los que se haa presentado

concedido.

7/17/2019 3.5 Régimen Fiscal Al Que Pertenecerá El Negocio.

http://slidepdf.com/reader/full/35-regimen-fiscal-al-que-pertenecera-el-negocio 12/13

"ara que una invención sea patentable, es necesario que el invento sea nuevo,

resultado de una actividad inventiva susceptible de aplicación industrial.

e acuerdo con la -e de "rotección :ndustrial no son patentables, por no ser

invenciones&

-os principios teóricos o científicos.

-os descubrimientos que consistan en dar a conocer o revelar algo que a

e*ista en la naturale$a, aun cuando con anterioridad fuese desconocido

para el hombre. -os esquemas, planes, reglas métodos para reali$ar actos mentales,

juegos o negocios los métodos matemáticos. -os programas de computación.

-as formas de presentación de información.

-as creaciones estéticas las obras artísticas o literarias.

-os métodos de tratamiento quir!rgico, terapéutico o de diagnósticos

aplicables al cuerpo humano los relativos a animales. -a u*taposición de invenciones conocidas o me$clas de productos

conocidos, su variación de forma, dimensiones o materiales. +o son patentables, por e*cepción, los procesos esencialmente biológicos

para la obtención o reproducción de plantas, animales, o sus variedades,

incluendo los procesos genéticos o relativos a material capa$ de conducir

su propia duplicación, por sí mismo o por cualquier otra manera indirecta,

cuando consistan simplemente en seleccionar o aislar material biológico

disponible dejarlo que act!e en condiciones naturales. -as especies vegetales, las especies ra$as animales.

El material biológico tal como se encuentra en la naturale$a.

El material genético. -as invenciones referentes a la materia viva que

compone el cuerpo humano.

"or otra parte, son patentables las invenciones siguientes&

-as variedades vegetales.

-as invenciones relacionadas con microorganismos, como las que se

realicen usándolos# las que se apliquen a ellos o las que resulten en los

mismos.

-os procesos biotecnológicos de obtención de farmoquímicos,medicamentos, bebidas alimentos para consumo animal o humano,

fertili$antes, plaguicidas, herbicidas, fungicidas o productos con actividad

biológica. -a titularidad de las invenciones de los trabajadores le corresponden a las

empresas que los contrataron para reali$ar trabajos relacionados con las

invenciones.

7/17/2019 3.5 Régimen Fiscal Al Que Pertenecerá El Negocio.

http://slidepdf.com/reader/full/35-regimen-fiscal-al-que-pertenecera-el-negocio 13/13

Si la invención no está relacionada con los trabajos para los que fue

contratado el empleado, la patente le correspondería al trabajador, quien

podría otorgar a la empresa que lo contrató el derecho del tanto o de

preferencia en igualdad de circunstancias, para la adquisición de su

invento.

+o obstante que por le las invenciones de los trabajadores pertenecen a las

empresas que los contrataron, lo que normalmente hacen las empresas es

agregar en el contrato laboral, una cláusula en la que se establece que los

derechos intelectuales que se deriven de lo que el trabajador realice en la

empresa sean concedidos a la misma.