,3472 -...

93

( i' r'fTP v ... l. ... ,\).' PImSEN'rACION \ t: ,3472.4 El presente material ofrece los lineamientos generales presentados en las sesiones: 11 Estadisticas Exploratorias 11 y " Estimación Econométrica " durante el 11 CURSO SOBRE EL PAPEL DE LA SOCIOECONOMIA EN LA GENERACION DE TECNOLOGIA AGRICOLA ", realizado en CIAT, entre Septiembre 16 y Octubre 11 de 1991. Se pretende ofrecer a los usuarios una copia de los acetatos que se proyectan, con el fin de que puedan registrar en ella explicaciones adicionales, comentarios, ejemplos o cualquier elemento que contribuya a la claridad del tema considerado. De esta manera, al ser un material para uso paralelo a una explicación, permite a quien vuelva sobre sus páginas recordar un concepto o reconsiderar un ejemplo en forma directa. Debido a la diferencia entre participantes en téminos de conocimientos estadisticos, este manual debe plantear un bosquejo del tema; permitiendo detenerse o avanzar rápidamente según el grupo lo requiera. Por estas razones, no recomendamos su uso para alguien que no haya estado presente en las exposiciones. Los enunciados de los conceptos son muy generales y al no existir interacción con el expositor, no hay la posibilidad de hacer correciones, ampliaciones, o de ofrecer mayor claridad sobre puntos especificos. Esta constituye la primera versión del material y está sujeta a revisión. si usted tiene sugerencias, nos seria de mucha utilidad conocerlas. Deseamos agradecer la colaboración especial de Luis Roberto Sanint con respecto a la definición de temas, y a Marta Elena Carvajal en la transcripción.

Transcript of ,3472 -...

( i' r'fTP v ... l. ... ,\).'

PImSEN'rACION

\ t:

,3472.4

El presente material ofrece los lineamientos generales presentados en las sesiones: 11 Estadisticas Exploratorias 11 y " Estimación Econométrica " durante el 11 CURSO SOBRE EL PAPEL DE LA SOCIOECONOMIA EN LA GENERACION DE TECNOLOGIA AGRICOLA ", realizado en CIAT, entre Septiembre 16 y Octubre 11 de 1991.

Se pretende ofrecer a los usuarios una copia de los acetatos que se proyectan, con el fin de que puedan registrar en ella explicaciones adicionales, comentarios, ejemplos o cualquier elemento que contribuya a la claridad del tema considerado. De esta manera, al ser un material para uso paralelo a una explicación, permite a quien vuelva sobre sus páginas recordar un concepto o reconsiderar un ejemplo en forma directa.

Debido a la diferencia entre participantes en téminos de conocimientos estadisticos, este manual debe plantear un bosquejo del tema; permitiendo detenerse o avanzar rápidamente según el grupo lo requiera. Por estas razones, no recomendamos su uso para alguien que no haya estado presente en las exposiciones. Los enunciados de los conceptos son muy generales y al no existir interacción con el expositor, no hay la posibilidad de hacer correciones, ampliaciones, o de ofrecer mayor claridad sobre puntos especificos.

Esta constituye la primera versión del material y está sujeta a revisión. si usted tiene sugerencias, nos seria de mucha utilidad conocerlas.

Deseamos agradecer la colaboración especial de Luis Roberto Sanint con respecto a la definición de temas, y a Marta Elena Carvajal en la transcripción.

SIGNIFICADO DEL TERMINO LINEAL

FORMAS FUNCIONALES MAS COMUNES

MODELO DE REGRESION LINEAL CON 2 VARIABLES

Objetivo del análisis de regresión

Bases conceptuales del método

Precisión de los estimadores de cuadrado mínimos

Calidad del ajuste

I

SUPUESTOS SOBRE LOS CUALES SE APOYA EL METODO DE

REGRESION POR MINIMOS CUADRADOS

VIOLACION DE LOS SUPUESTOS, DIAGNOSTICO,

IMPLICACIONES Y MEDIDAS REMEDIALES

SUPUESTO ADICIONAL: SUPUESTO DE NORMALIDAD

•

•

•

PRUEBAS DE HIPOTESIS

PREDICCION MEDIA

REGRESION LINEAL MULTIPLE

Objetivos del análisis

Calidad del ajuste

SUPUESTOS

2

VIOLACION DE LOS SUPUESTOS, DIAGNOSTICO,

IMPLICACIONES Y MEDIDAS REMEDIALES

,.

¿QUE ES ECONOMETRrA?

Literalmente, E'cOIlOlllctrÚJ significa "medición econ6mica". Si bien es cierto que la medición es una parte importante de la econometría, el campo de acción de esta disciplina es mucho más amplio, como puede verse en las siguientes citas.

La econometría, que es el resultado de cierla posición sobre el papel de la econom (a, consiste en la aplicación de la estadistica matemática a datos económicos, para dar apoyo empfrico a los modelos construidos por la economía matemática, y para obtener rcsu Itados numéricos I _

... la econometrfa puede ser definida como el análisis cuantitativo de fenómenos econ6m icos reales basados en los desarrollos simultáneos de la observación y la teoría, relacionados mediante métodos apropiados de inferencia1 _

La econometría puede definirse como la ciencia social en la cual las herramientas de la teoría económica, las matemáticas y la inferencÍll estadística se aplican al análisis de los fenómenos económ icos) .

La econometría se refiere a la determinación empírica de las leyes econ6micas 4 _

I Gcrhard Tintncr, ¡\fe/hodn/oJO' ofMa/hcma/ica/ Economícs and Econometrics, Tilo Univcrsity of Chicago I'res>, Chkago, 1968, p. 74.

11'. A. Samuchon, T. C. Koopman!, y J. R. N. Stone, "Repon of me Evaluativo Commitlce fOI

Econometrica." é:rOllomerrica, vol. 22, No. 2, abril 1954, pp. 141-146. 3 A!lIt", S. G()ldb~rl'cr, Ecolloltleuic Thcory, ¡ohn Wilcy & Sons, Ine., Ncw York, 1964, p. l. 4 11. Theíl. ¡'rille/files "f l:'crJt/CJlllttrics, John \Vítoy & 5orl$, Ine., Ncw York, 1971, p. 1,

3

------------- ------ - - -

(1)

(2)

(3)

(4)

(5)

f

METODOLOGIA DE LA ECONOMETRIA

Teor(a económica

-1-

Modelo cconométrico ,le la teoría

~ Recolección de cifras apropiadas

~

Estimación de los parámetros del modelo j

In fcrencía estad ística

t. Aceptar la teorfa si las cifras

(datos) SOI1 compatibles con la tcoría

Rechazar la teoría sí las cifras (datos) 110 SOIl compatibles con la teoría

~

Predicción l

Revisión de la leoría o teoría nueva

l Para la verificación, seguir

los pasos (2) a (5)

4

5

SIGNIFICADO DEL TERMINO LINEAL

Q

Relación lineal p

Linealidad en las variables:

y es una función lineal de X; se refiere a que la relación tiene la

representación geométrica de una recta.

Se dice que Y es una función lineal de X si X aparece con una potencia de

1 (o sea que términos como X2, ..rx: In(X) no aparecen ).

Además X no está multiplicada ni dividida por otra variable.

y = bo + b1 X

6

linealidad en los parámetros:

y es una función lineal en los parámetros, es decir en los BI pudiendo ser

o no lineal en X

En este sentido

1.

es lineal en las variables y en los parámetros.

1

Q

• •

/'

Relación curvilínea.

Es lineal en los parámetros y no lo es en la variable

3. Y = Bo + ~ X

No es lineal en los parámetros, y si lo es en la variable.

8

CON LA EXPRESION" REGRESION LINEAL ",

SE HACE REFERENCIA A LINEALIDAD EN LOS PARAMETROS.

FORMAS FUNCIONALES MAS COMUNES

Existen modelos lineales en los parámetros que no lo son en las variables,

pero mediante algunas transformaciones pueden volverse lineales en ambos.

Algunos de ellos son:

Modelos log-Iog o modelos de elasticidad constante

y

'----------x Precio

(a)

In r

In Y. 'n/Jo -el In XI

'-----------111 X Precio

(b)

Modelos dI! cbsticidad constante.

exp = base de los logaritmos naturales = 2.718

9

In ( VI ) = In Bo + 8, In ( X¡) + U¡

8, = elasticidad de V con respecto a X

8, = cambio porcentual en Y asociado con un cambio porcentual en X

81 = (dy I y ) I ( dx Ix)

Características: Se supone que la elasticidad no cambia

80 = exp ( a.) resulta sesgado

10

Modelos semilogarítmicos

..... .r ... c:: o

'!::l !l ... o "'" e ....

¡-

L......---------x Tiempo

(a)

1" y

~

'"' e ::>

't) .;:: w ~ -t:.. ~ ~

L----------x Tirmpo

(b)

Modelo de crecimiento porcentual con!lantc

11

En ellos la variable X º la variable Y está expresada en términos

logarítmicos.

12

CASO 1

. correspondiente al modelo en variables originales:

VI = exp (ao) • exp (a, X;) . exp (U;)

-VI = A . exp(a 1 X;) . exp (UI) A = exp ( 0:0 )

VI = A. B". eU B = exp ( a, )

13

CARACTERlSTICAS

1X1 = Cambio relativo en Y / cambio absoluto en X

recibe el nombre de modelo de crecimiento constante ( por cada unidad X,

crece un porcentaje constante ).

Elasticidad de Y con respecto a X = IX 1 • X

14

CASO 2

CARACTERISTICAS

81 = Cambio absoluto en Y / cambio relativo en X

-elasticidad de Y con respecto a X = 81 / y

MODELOS INVERSOS O RECIPROCaS

,f! 1l 6 o 2' e 1;; O

U

y

CARACTERISTICAS

El valor 80 es la asíntota

Producción

elasticidad de Y con respecto a X = - ( xY )'1

15

ALGUNAS FUNCIONES DE USO COMUN y SUS ELASTICIDADES

Lineal

Cuadrática

Log-Iag

Semilog

Lag inverso

Inversa

Lag cuad.

Expon

Funciones

y = a + bx

y = a + bx + CX2

In y = a + b[ln x]

y = a + b[ln x]

In y = a + b j x

y=a+bjx

In y = a + b[ln x] + c[ln X]2

In y = a + bx

Elasticidades

e = bx j y

e = (b + 2cx) x j y

e = b

e = b j Y

e = -b j x

e = -b j xy

e = b + 2 c[ln x]

e = bx

16

17

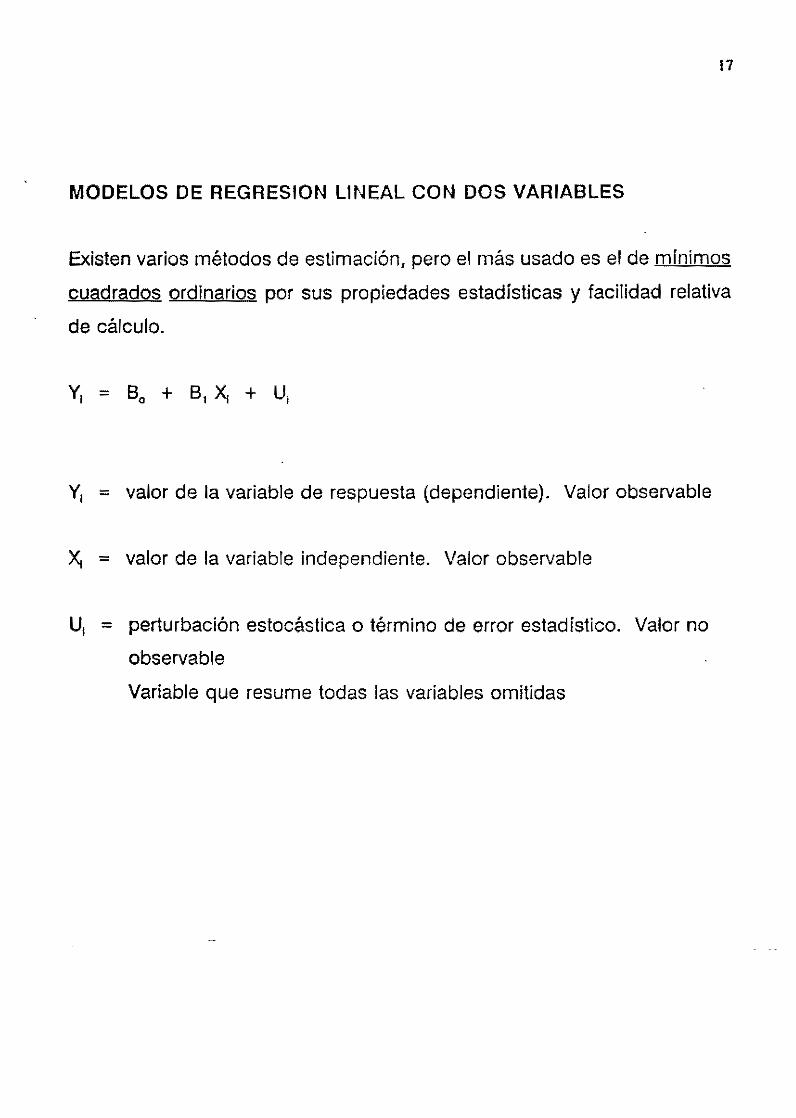

MODELOS DE REGRESION LINEAL CON DOS VARIABLES

Existen varios métodos de estimación, pero el más usado es el de mínimos

cuadrados ordinarios por sus propiedades estadísticas y facilidad relativa

de cálculo.

YI = valor de la variable de respuesta (dependiente). Valor observable

x; = valor de la variable independiente. Valor observable

U¡ - perturbación estocástica o término de error estadístico. Valor no

observable

Variable que resume todas las variables omitidas

Bo ,B1 = parámetros desconocidos pero fijos llamados coeficientes de

regresión

BQ = intercepto. Refleja el valor promedio de Y, cuando X = O

81 = pendiente. Representa el cambio en Y por cada unidad de

incremento en X

y

(r)

A

11. U-______________ ~ __ -------------x

18

19

OBJETIVO DEL ANALlSIS DE REGRESION

Estimar la función de regresión poblacional

con base en la función de regresión muestral

donde el = error o residuo en la evaluación muestra!. Es análogo al

concepto de U1

20

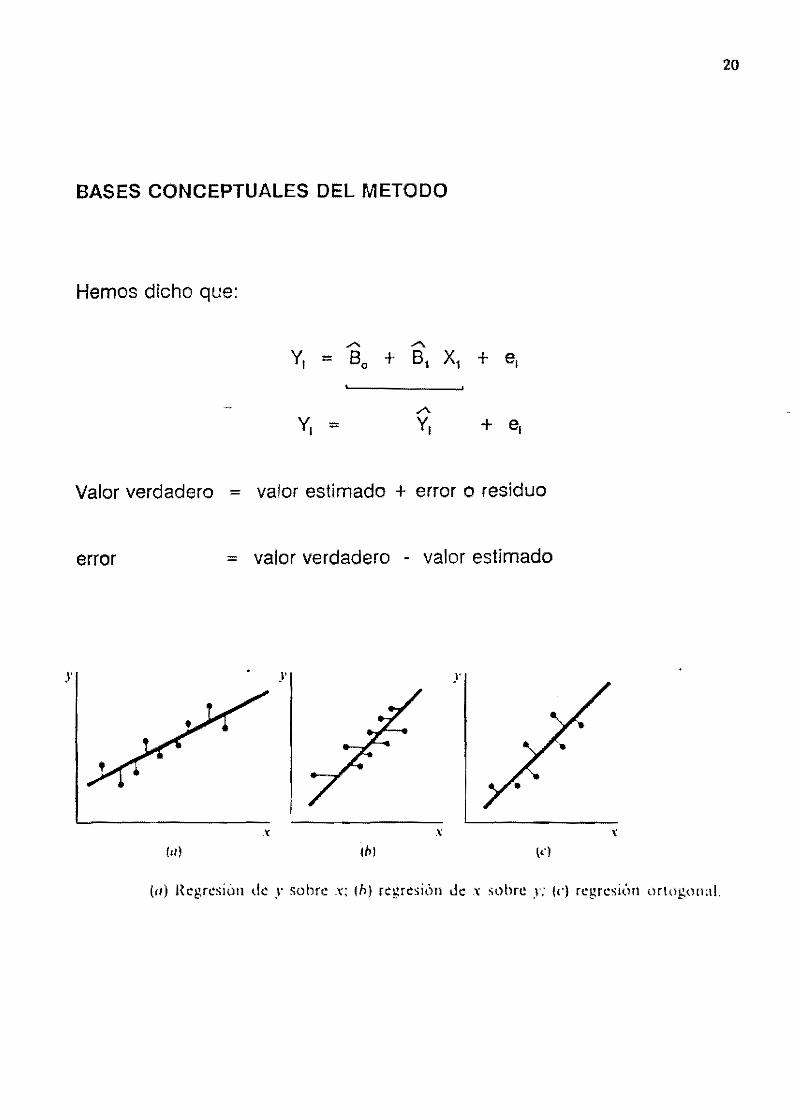

BASES CONCEPTUALES DEL METODO

Hemos dicho que:

.A -'" YI = Bo + BI XI + el

A

YI == Y, + e,

Valor verdadero - valor estimado + error o residuo

error = valor verdadero - valor estimado

J' y )'

(ti)

(a) Hcgn:sióll de r sohre x; (n) regresión de .l; sobre y: ¡e) n:gresiún llrtogon:d,

DIFERENCIA ENTRE LA REGRESION DE y SOBRE X

Y

DE X SOBRE Y

y

15

• lO •

•

Regresión de le sobre 1

5 10 15 x

RecIas de regresión de )' sobre :c y :c sobre y.

21

22

Objetivo: encontrar un .. Valor estimado .. que minimice la suma de

cuadrados de los errores.

/' 2 81 = cov ( X, Y ) / S x

y

"

• •

I I I I I '. I I I ¡

FRM

L----::---!:------:':----:l:------x x, Xl X, X.

Criterio de los cuadrados mínimos

MODELO DE REGRESION A TRAVES DEL ORIGEN

el intercepto no aparece

En este caso

0'2 = E el2 I (N· 1 )

B, = E X¡ Y1 I E X¡2

Nota: E el no necesariamente = O

23

24

Una vez obtenidos los estimadores de los m[nimos cuadrados, puede

ajustarse la regresión que posee las siguientes propiedades :

1. La línea de regresión pasa por los valores X • e I Y

;::::-2. El valor promedio de Y estimado ( Y ) es igual al valor promedio de

y observado ( Y )

3. El promedio de los residuos es O

4. Los residuos no están correlacionados con el valor predicho de

'" Y¡ (Y¡)

5. Los residuos no están correlacionados con Xi

PRECISION DE LOS ESTIMADORES DE CUADRADOS MINIMOS

Estadísticament~, precisión está asociada con error eslandar.

Var ( Bo) = [ 02 III 2 ] I ( N Il (X¡ - X )2 )

Var ( B1 ) = 02 I Il ( X¡ - X )2

Si Y = BI X

a 2 = Il el2 I ( N - 1 )

Var ( B1 ) = a2 I Il X¡2

Nota: Il el puede ser diferente de O

25

MODELO GENERADOR DE lOS DATOS , 1500 + 200llXl + 3JEX2 + :500lEU DONDE U SE HA GENERADO CON RANNOR

ODS Xl X2 U Yl

1 20 60 -1.34286 5277 .14 2 30 110 -0.52040 7673.88 :5 40 80 0.39375 9858.12 4 50 100 0.51144 11953.43 5 60 70 -0.05042 13694.87 6 70 40 -0.02216 15613.35 7 80 80 -0.41586 17615.24 8 la 10 0.18234 3584.70 9 90 50 1.67943 20153.83

la 100 40 -2.47241 20871.1.28

11 120 30 -0.34063 25487.1.11 12 130 20 0.34550 27663.65

13 140 40 1.061.185 29940.65

14 150 50 -2.34187 30947.44 15 160 10 -0.89694 33260.92

16 170 40 -0.49987 35470.04 17 180 30 -1.87542 37027.37 18 190 20 0.94159 39842.48

19 200 40 -1.46312 41181.06

20 210 60 1.02777 43988.33 21 220 80 0.46616 45879.85 22 230 100 0.72639 48017.92 23 240 90 0.88455 50035.36

24 250 80 0.42881 51868.64

25 260 70 -1.65398 53213.81

26 270 30 -1.51764 55134.71

27 ?'l0 50 -2.70201 56839.40

28 290 40 0.33685 59721.05

29 300 20 0.89743 61829.23

MODEL: MODEll DEPENDENT VARIABLE. Yl

SOURCE

MODEL ERROR e TOTAL

ROOT MSE DfP MEAN C.V.

VARIABLE lJF

INTERCEP 1 Xl 1

DF SQUARES SQUARE

1 8877976146.5 8877976146.5 27 4026259.1395 149120.70887 28 8882002405.6

- 386.16151 R-SQUARf 32884.57189 ADJ R-SQ

1.17429

PARAMETER ESTIMATES

F VALUE

59535.501

0.9995 0.9995

PARAMETER STANDARD T FOR HO.

PROIl>F

0.0001

ESTIMATE ERROR PARAMETER=O PRoa > !TI

1623.889962 146.82076575 11. 060 0.0001

199.682770 0.81837544 243.999 0.0001

26

MODELO GENERADDR DE lOS DATOS : 1500 + 200-Xl + :S-X2 + 300-U DONDE U SE HA GENERADO CON RANNOR

MODEL. MODEL2 DEPENDENT VARIABLE, Yl

ANALYSIS OF VARIANCE

SUM OF MEAN SOURCE OF SQUARES SQUARE

MODEl 1 122022515.82 122022515.82 ERROR 27 8759979889.8 324443699.62 C TOTAL 28 8882002405.6

ROOT MSE 18012.32077 R-SIlUARE OEP MEAN 32884.57189 ADJ R-SIl C.V. 54.77438

PARAMETER ESTIMATES

F

0.0137 -0.0228

PARAMETER STANDARD T FOR HU. VARIABLE DF ESTIMATE

INTERCEP 1 36820 X2 1 -74.103927

MODEL. MODEU DEPENDENT VARIABLE. Yl

ERROR PARAMETER'O

7236.1669184 5.088 120.8344!l782 -0.613

ANAlYSIS OF VARIANCE

SUM OF MEAN

VALUE PROB>F

0.376 0.5448

PROB > I TI

0.0001 0.5448

SOURCE DF SIlUARES SIlUARE F VAlUE PROB>F

MODEL ERROR C TOTAL

ROOT MSE DEP MEAN C.V.

VARIAnlE OF

INTERCEP 1 Xl 1 X2 1

2 8878514361.6 443925718 0.8 33090.375 0.0001 26 3488044.0658 134155.54099 28 88820U2405.6

366.27250 R-SQUARE 32!l84.57189 ADJ R-SQ

1.11381

PARAMETER ESTIMATES

PARA METER STANDARD ESTIMATE ERROR

1329.819710 202.35703936 199.878589 0.78235791

4.960401 2.47652140

0.9996 0.9996

T FOR HO. PARAMETER'O

6.572 255.482

2.003

PROa > : TI

0.0001 0.0001 0.0557

21

R E S 1 D U A L

MODElO 1

PLor OF R~Xl. LEGEND. A = 1 085, B = 2 OBS, ETC.

---+---------+---- ._---+---------+---------+---------+---------+---1000 + +

A A A A A A A A A A

A A A o + A A A A A +

A A A A A A A

A A A A

-1000 + + ---+---------+---------+---------+---------+---------+---------+---

o

O + A

A

-1000 +

50 100 150

Xl INCLUIDA

200 250

PLor OF R~X2. LEGEND. A = 1 085, B = 2 085, Err.

A A A A A A A A A A

A B

300

+ ---+-----+-----+-----+-----+-----+-----+-----+-----+-----+-_.--+---

10 20 30 40 50 60 70 80 10 100 110

X2 EXCLUIDA

28 ..

R E S I D U A L

R E s 1 D U A L

MODELO 2

PLOT OF R~Xl. lEGEND: A = loas, B = 2 08S, ETC.

---+---------+---------+---------+---------+---------+---------+---50000 +

o + A A

A A A A A A A A A

A

A A A A A A A A A

A A A A A A A A

+

+ I I I I I

-50000 + + ---+---------+---------+---------+---------+---------+---------+---

O 50 100 150 200 250 300

Xl EXCLUIDA

PlOT OF R~X2. LEGEND: A = 1 Das, B = 2 OBS, ETC.

---+-----+-----+-----+-----+-----+-----+-----+-----+-----+-----+---50000 + +

I • I

A A A A A I A A A A 1

A A A I O + A A 8 A +

A A B A A A A

A A A A

-50000 + + ---+-----+-----+-----+-----+-----+-----+-----+-----+-----+~----+---

10 20 30 40 50 60

X2 INCLUIDA

70 80 90 100 110

29

R E S 1 D U A l

MODELO :3

PlOT OF R*Xl. LEGEND, A = 1 OBS, B = 2 08S, ETC.

---+---------+---------+---------+---------+---------+-----~---+---

1000 + +

A A A A

A A A A A A A A A A A

O + A A A + A A A

A A A A A

A A A

-1000 + + ---+---------+---------+---------+---------+---------+---------+---

o 50 100 150

Xl INCLUIDA

200 250

PLOT OF R*X2. lEGEND: A = 1 05S, B = 2 OBS, ETC.

300

---+-----+-----+-----+-----+-----+-----+-----+-----+-----+-----+---1000 + +

I R I A E I 5 A S I A A A 1 I A B C 8 D U A L

o +

-1000 +

A A

A A

A A A

A A A

A B

+ A

+ ---+-----+-----+-----+-----+-----+-----+-----+-----+-----+-----+---

10 20 30 40 50 60 70 80 90 100 110

X2 INCLUIDA

30

31

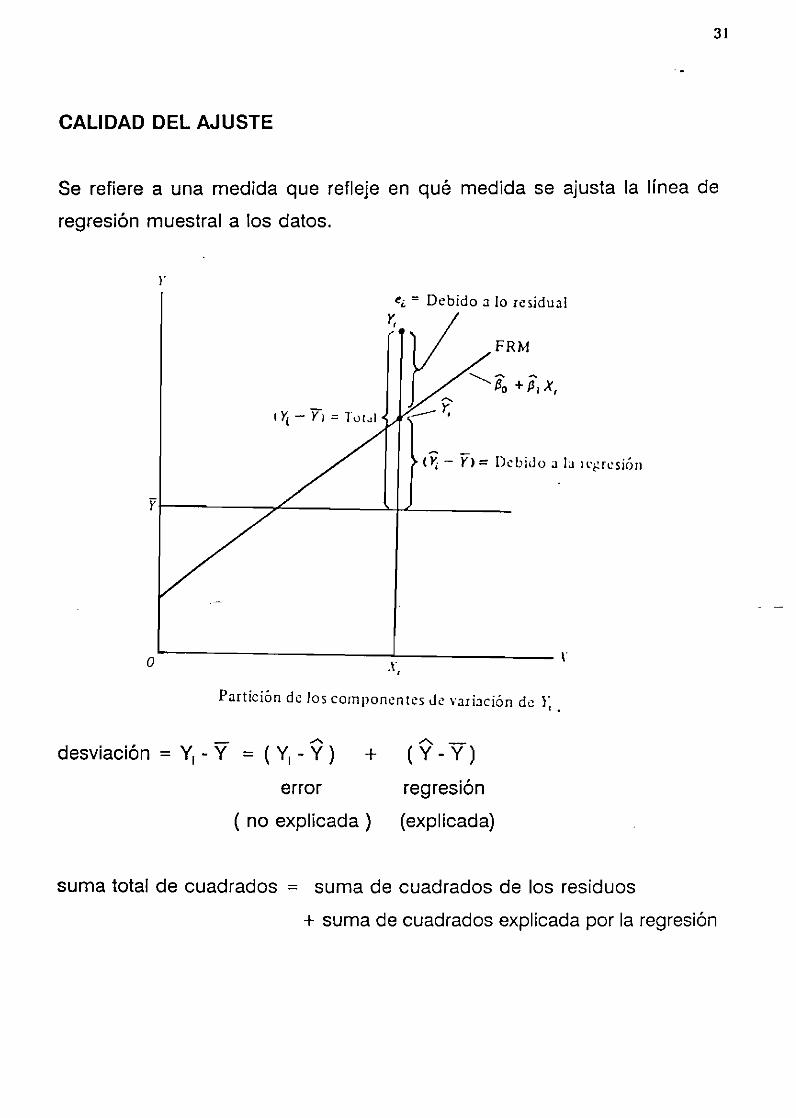

CALIDAD DEL AJUSTE

Se refiere a una medida que refleje en qué medida se ajusta la línea de

regresión muestral a los datos.

l'

t!¿ = Debido :J lo residual y,

FRM

I Y¡ - Y¡ = lvl.Ji

(r. - YI:: DcbiJo ~ la Ilpcsión

yr-------~~------~~------

o~------------------~-------------\ X,

Partición de los componentes Je vari:Jción de }: .

..... desviación = YI - Y = (YI - Y ) + '" -(Y - Y)

error regresión

( no explicada) (explicada)

suma total de cuadrados = suma de cuadrados de los residuos

+ suma de cuadrados explicada por la regresión

32

Al porcentaje de la variación total explicado por la regresión se le considera

un indicador de la bondad o calidad de! ajuste.

Se le designa por R2 y recibe el nombre de coeficiente de determinación.

Características

ajuste perfecto

no hay relación entre la variable dependiente y las

explicatorias

2. R2 está numéricamente relacionada con r (coeficiente de

correlación) pero conceptualmente son diferentes.

R2 = (coeficiente de correlación)2

3. /\.

R2 = B 2 S 2/ S2 1 x y

R2 = 1 - 1: el2

/ 1: ( YI _ Y )2

33

Algunas consideraciones adicionales sobre r ( coeficiente de correlación)

1. -1:s:r:s:1

2. Correlación ( x, y) = correlación ( y. x)

3. Independencia de origen y escala. esto es:

z = a + bx

w=c+dy

r (z, w) = r ( x, y )

Si a, e son constantes y b, d > O

4. r es una medida de asociación lineal entre las variables x, y. No tiene

sentido utilizarlo para medir relaciones no lineales.

5. Si x es independiente de y estadisticamente entonces r( x, y) = O

pero si r ( x, y) = O N.Q implica independencia necesariamente, pues

puede tratarse de una relación no lineal entre ellas.

6. No implica causalidad

34

SUPUESTOS SOBRE LOS CUALES SE APOYA EL METODO DE REGRESION POR MINIMOS CUADRADOS

SUPUESTO 1 y

0Media

1...-__ -'-___ ...I..-____ I...-__ --1. _______ ,r

XI Xl '\J X.

Distribución condicional de las pCllurbJdones !J"

E (U¡) = O

Para cada valor de X se presenta una población de Y distribuida al rededor

de su valor medio.

Las distancias de estos valores de Y al promedio son los U¡. Por estar

localizados encima y debajo de él, se espera que el promedio de los

U1 sea = O

35

SUPUESTO 2 ct

Cov ( U1 , U¡) = O para ¡ =1= J

No hay correlación entre las perturbaciones U¡ • U¡

En caso de que las perturbaciones sigan un patrón sistemático hay violación

del supuesto.

36

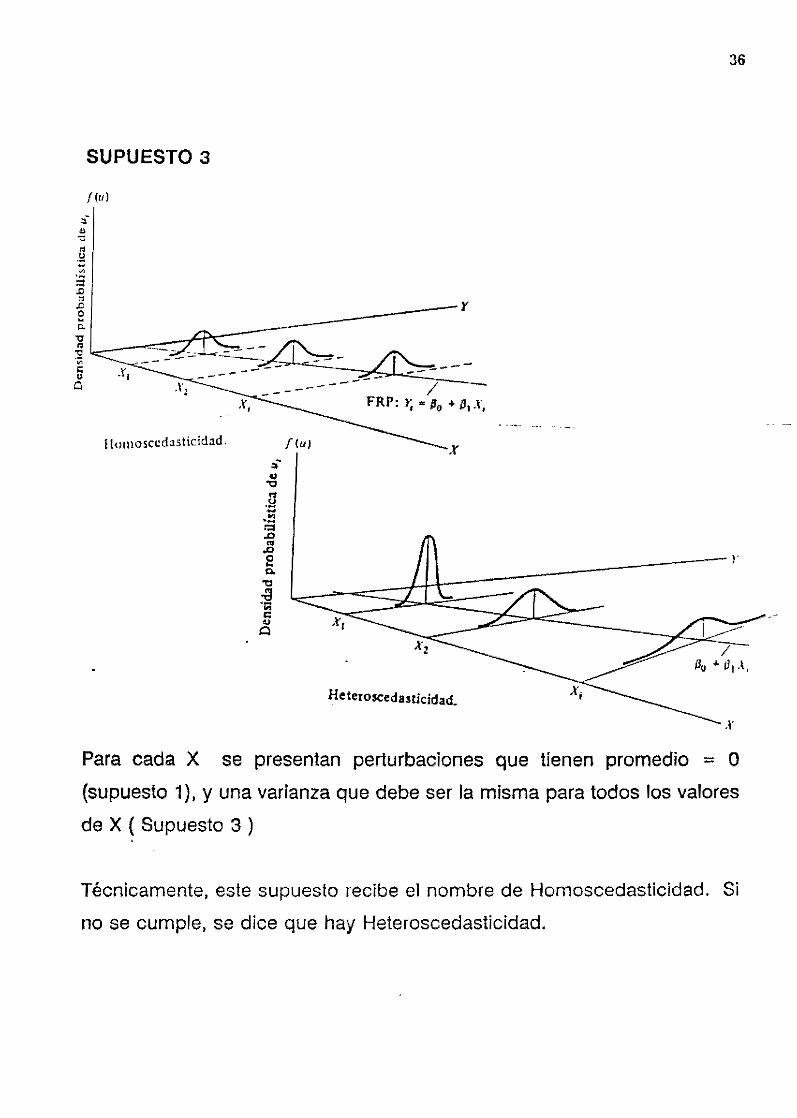

SUPUESTO 3

f (11)

IIOll\osccdastic ¡dad, f(ul

)'

X,

/ ilo .¡. a, ,1,

Heteroscedastlcidad.

Para cada X se presentan perturbaciones que tienen promedio = O

(supuesto 1), y una varianza que debe ser la misma para todos los valores

de X ( Supuesto 3 )

Técnicamente, este supuesto recibe el nombre de Homoscedasticidad. Si

no se cumple, se dice que hay Heieroscedasticidad.

37

SUPUESTO 4

Cov ( U1 , X¡) = O

La perturbación U, y la variable X no están correlacionadas

Si lo están, no es posible establecer efecto individual sobre Y

Este supuesto se cumple automáticamente si X es una variable no aleatoria

y se cumple el supuesto 1

SI X es aleatoria, la validez de este supuesto permite aplicar todos los

resultados de la teoría de regresión.

38

TEOREMA DE GAUSS-MARKOV

Dados los supuestos del modelo de regresión lineal, los estimadores de

cuadrados mínimos, en la clase de los estimadores lineales insesgados

tienen varianza mínima. Es decir son los mejores estimadores lineales

insesgados. (M ELI)

39

VIOLACION DE SUPUESTOS

DIAGNOSTICO, IMPLICACIONES Y MEDIDAS REMEDIALES

VAlIDACION DE SUPUESTOS

No encontrar suficiente evidencia para rechazarlos

METODOS

gráficos

análiticos

40

Los métodos gráficos sugieren formas particulares de incumplimiento del

supuesto. los análiticos evalúan su importancia.

41

SUPUESTO 1

INCORRECTA ESPECIFICACION

CAUSA 1. Se excluyen variables relevantes

Varia ble no Incluida en

el modelo

Variable importante. La" pendiente" de la gráfica de la importancia de la

variable excluida.

Ilariable no IncluId .. en

el In odelo

Variable no importante

42

Efecto: Hay sesgo en 81 proporcional a la importancia de las variables

excluidas.

CAUSA 2. Se incluyen variables irrevelantes

Efecto: No hay sesgo, pero la varianza se incrementa (ineficiencia) por lo

tanto la potencia de las pruebas de hipótesis se reduce o puede llegar a la

incapacidad de aplicarlas.

43

CAUSA 3. Están las variables adecuadas, pero la forma funcional no lo es .

'. • • • • • • •

• •

• • • •• • • • • • • . '. . ' . . . ~ . " ...

• • • • '* ••• • • •

Producción

Sesgo de especificación, fonna funcional incoH~cla

El patrón de los residuos orienta sobre la forma funcional adecuada.

MEDIDAS CORRECTIVAS

Busque mejorar el modelo o plantear otro.

SUPUESTO 2

La perturbación de una observación no debe afectar la de otra.

+ fI¡

• • • • • • • • • • • ' ..

••• • •

• •• • • • ••• • • •• • • • • • ' .. ~V¿-------• ..f.O·.!:-·---~-+ fI¡ -{Ji ------....t,!f-,.,..------- + al •• •• ., • • •• •• o.' . '. • • · :. • • •

(al

+u,

. .. ' . . . ' '. • • •••• •••• • • ------~.~.~.~.~.~ • .!._-------+ -,,/ . "/ .' .e: '. ~ '. '.

le)

• • • • •• . '. • • .. ' •

44

Patrones de correlación entre las perturbaciones. (a) Correlación serÍJI positivn. (b) ('orre

lación serial negativa. (e) Correlación cero.

45

CAUSAS DE AUTOCORRELACION

Impulso o tendencias en los datos principalmente si se trata de series

de tiempo.

Costumbre que se están liberando o adoptando

Violaciones al supuesto 1

Hacer regresiones con datos calculados

46

EFECTOS

Los estimadores son ineficientes, es decir ya no tienen varianza

mínima.

La varianza es subestimada, lo mismo que las varianzas de los

estimadores, por lo tanto la inferencia que se haga puede ser no

válida.

Los estimadores son insesgados pero se vuelven muy sensibles a

fluctuaciones muestrales.

r

, !

• • •

• A...tu:.1 )'

}'j = h S4~2 + 0.J051X,

)~ = I + OJtf,

verdadera FRP

METODO GRAFICO PARA EL DIAGNOSTICO

",

• .... . , .' ,

•• •• . -. ,,-o f-,~,;-----;'.,-----.l--- Tiempo

u,

41 -:'.e •• •• e. .: ....

o r-'t-t'-----1"f--\-f---Ti'mpo

lb'

AutocorrcJación (a) positiva y (b) negativa.

METODO ANALlTICO

Prueba de Durbin-Watson d

47

",

exige:

48

Mínimo número de observaciones: 15

Considerar siempre el intercepto aunque la regresión deba pasar

por el origen

Los valores de X deben ser fijos en muestras repetidas o no ser

estocásticas

Parte del supuesto de que la estructura de autocorrelación es

o sea un esquema AUTORREGRESIVO DE PRIMER ORDEN (AR1)

El modelo no incluye valores rezagados de Y como variable

independiente.

49

CALCULO Y USO DE " d u

1. Haga el análisis de regresión y obtenga el

2. 11 n

Calcule d y con K= número de observaciones calcular los valores

críticos.

lId)

I .. ~- 1 I " "- ,

" " Rechace "0 IZona dc I

/ ' I I -I / ' ¡lona de 1 Hcch;.¡ce II~ 1

l' ' I :indecisióri Evídr...ncia l' \ l' d ".' , I

/ " rtn eCjS10~ Evidt>uci:J de ~uloco- I I I 1 : de autoc~. ndac¡ón I I I

I '1 positiva I / I l' I I l' ~ , " 1 ," 1

" I ,A' t ",,"'- I I

-" ... O J, d,.

\ I ' , r rn:ladún

\ 1 negativa l' ' I

AceptCJlo.JI~ o ambas I ' I I " I

1

J " ,1 I '1, I I I " I ..... ___ I

.. - riv leyenda

~ -d, • 119 : No autocoltcbdún pO$ith:t .

. 11;: No autocorrdaciún nC'tativa.

d

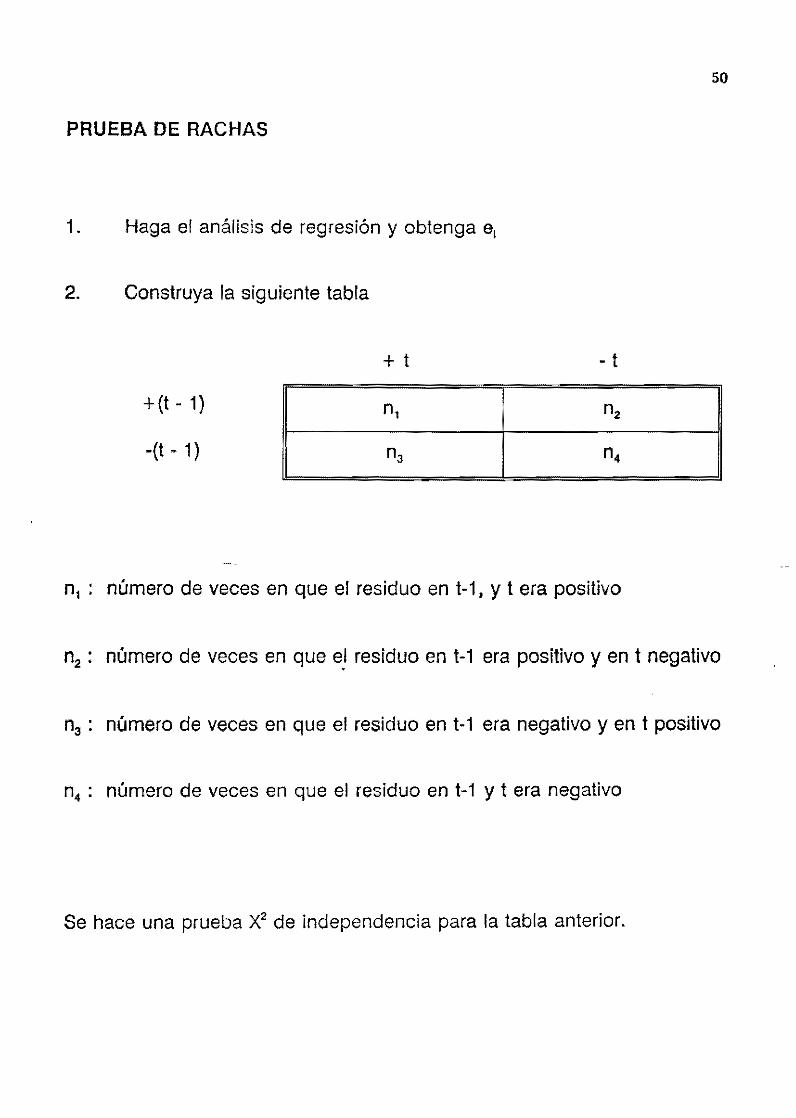

PRUEBA DE RACHAS

1. Haga el análisis de regresión y obtenga el

2. Construya la siguiente tabla

+ (t - 1)

-(t - 1)

+ t - t

n1 : número de veces en que el residuo en t-1, y t era positivo

50

n2 : número de veces en que e) residuo en t-1 era positivo y en t negativo

n3 : número de veces en que el residuo en t-1 era negativo y en t positivo

n4 : número de veces en que el residuo en H y t era negativo

Se hace una prueba X2 de independencia para la tabla anterior.

51

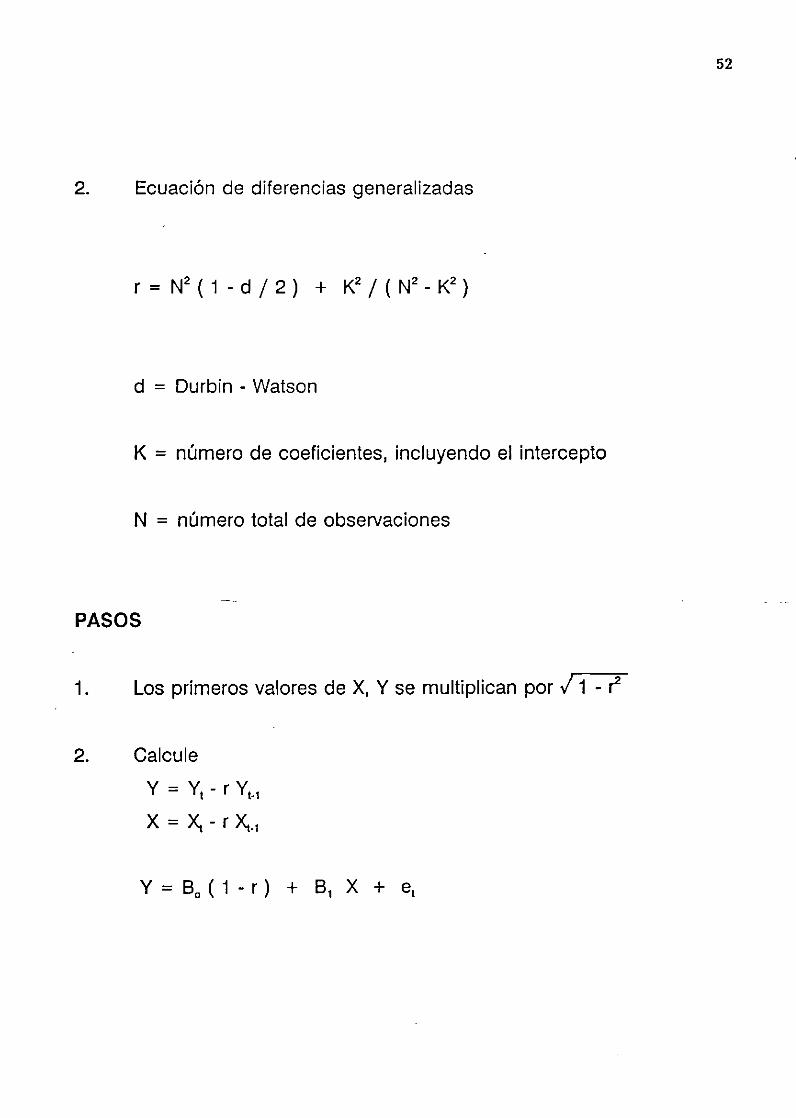

MEDIDAS REMEDlALES

1. Método de las primeras diferencias

Calcular

hacer la regresión:

la cual D..Q tiene intercepto

SOLO es útil si r = 1

2. Ecuación de diferencias generalizadas

d = Durbin - Watson

K = número de coeficientes, incluyendo el intercepto

N = número total de observaciones

PASOS

1. Los primeros valores de X, Y se multiplican por J 1 - r

2. Calcule

y = YI - r YI•1

X = X¡ - r X¡.1

y = Bo ( 1 - r) + B1 X + el

52

53

Estimado de r por el método de Cochrane-Orcutt

Se supone AR1

con este valor se hace la ecuación de deficiencia generalizada y se

generan nuevos valores e. Con ellos se vuelve a calcular r y

nuevamente la ecuación de diferencia generalizada.

El proceso iterativo termina cuando el valor de r se estabilice.

54

Nota 1

Si hay razones para pensar que la correlación no es de primer orden, sino

de orden 2, S .... n, el proceso puede adaptarse al orden supuesto.

( Calcular DWn hacer n-esimas diferencias)

55

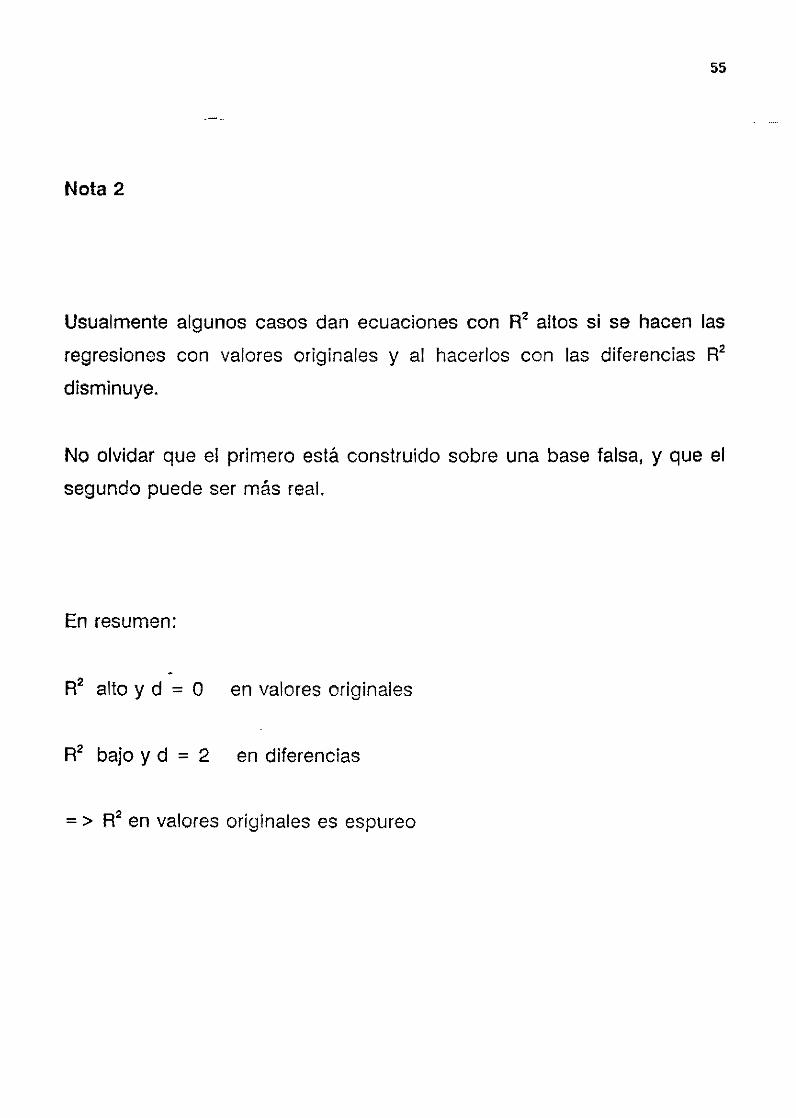

Nota 2

Usualmente algunos casos dan ecuaciones con R2 altos si se hacen las

regresiones con valores originales y al hacerlos con las diferencias R2

disminuye.

No olvidar que el primero está construido sobre una base falsa, y que el

segundo puede ser más real.

En resumen:

R2 alto y d = O en valores originales

R2 bajo y d = 2 en diferencias

= > R2 en valores originales es espureo

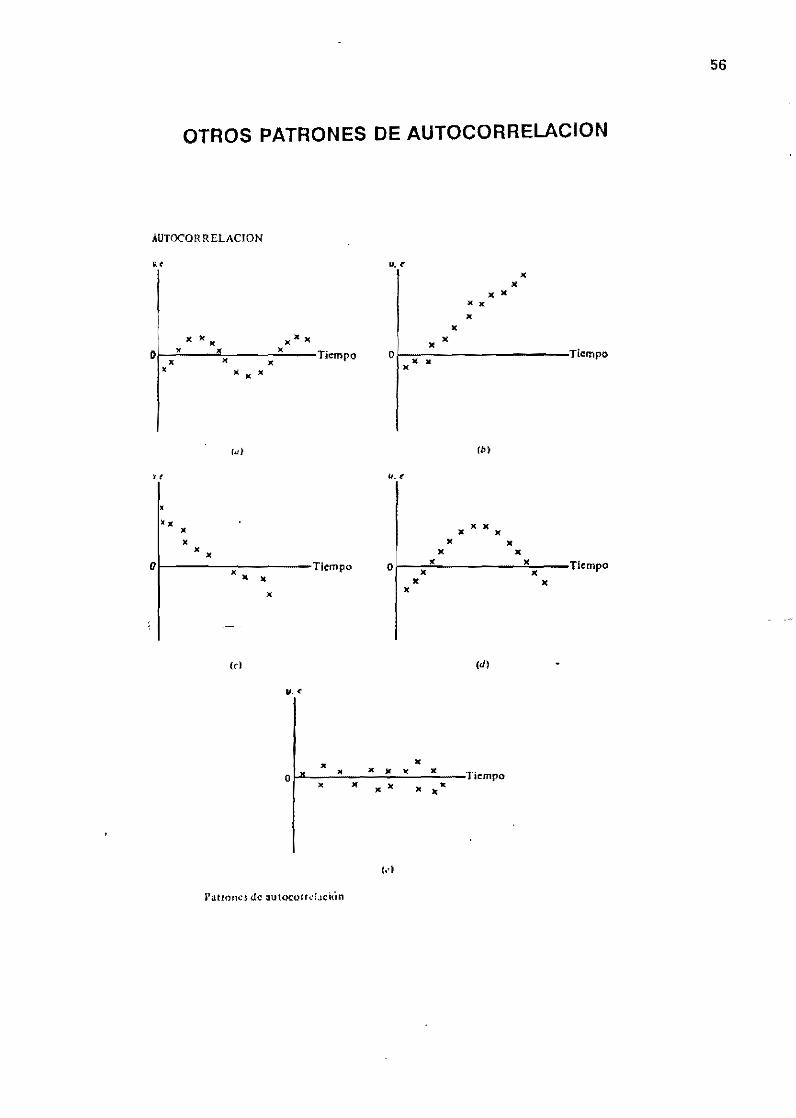

OTROS PATRONES DE AUTOCORRELACION

AUTOCOH RElACION

XX.

D!-:.:.!x'-_...iI.,,-;;-__ ---'XL __ 'TiempQ x •

x • •

I-----.,,------Ticmpo

(r!

.,<

rauoJle~ de 3utocort.:IJci(ln

U. ,

• X

X X

"

X X

• X

o r-::-::;---------·Tiempo x x •

u. ,

" x • o 1---:.:'x ..... ______ x!L __ 'Tiempo

" x" "

(d)

( .. )

56

57

SUPUESTO 3

Heterogeneidad de varianza

Ahono y

L_-=:E:.:.:fI:..::O:.:.:IC;..:S ___ y

Causas

1. Los datos son así

2. los procesos de medición o colección mejoran

58

EFECTO

Los estimadores se mantienen insesgados, consistentes, pero aunque el

tamaño de muestra aumente son ineficientes ( varianza alta ).

La estimación de 02 es falsa y por lo tanto la de B! resulta subestimada.

Esto significa" falsos significativos ", e intervalos de confianza equivocados.

59

METODOS GRAFICOS PARA EL DIAGNOSTICO

O

tt ........ '. • . ... .. .. .. '. .... . • • .' e " .' ." .' . . . .. ' .' ...

L-------r

, ,"

t.Jl

,-- ....... ./' -.- ,

/" ... .. ' la ••• • lo.·. " /" . --,' .. '\

O

• • •

""--------------- r Ih)

, ."

, ... // ~ .. :\ • t/ " •• \

h 0, '°°°' " . " •• • • • •

• •

, ,." •

• •• ..... · -.. :7" e • • • • • • • ••••••• . . '" .

•• lo ••• •

• •••• •• • lo •••• . .. . ' ••• o~~~-----------y

( )

" • • ' . • • " • • •

"0' \" ".\ l~oJWc-__________________ L!~"~!.JL_--r

V oL------------y

(,[1 (e)

Patron~s hipotéticos d~ !c~idllos estimados ~I cuadrado.

u. y

• • • • • • • • • • • • O • • .<

• • • • • • • • • •

.< (lI¡ (h)

(<1) Residuos hctcroccJásticos: (h) un <.:aso de observación atípica.

ANALlTICOS

PRUEBA DE PARK

, r"

t' • • • •••••• ' .. ' .. ' .. '. ." . . .. . ti • • • • • • .. . ' .' .. ' .'.

, ( ..

• • • • • •• • • . ' . • . . '

n '---------x ""'--------x iú)

.".,.-- ....... ,,/ '.- '" / " ... ' ."

/ ......... "

()

la. . ., . . . .. "

/• t. • '.\ • • • • l. • • .\ • •• . . . \

60

\.:...!...!.L. _____ X

O (e)

• •• L:·:.tJL _______ .....l.!·~·!...l_ X -'------------x O

(¡) ) O

Dingrama de los residuos estimados al cuadrado, contra X.

In e2 - ct + B In X¡ + Vi

Si B =1= O hay heteroscedasticidad

61

Correlación de rango de Spearman

r1 = 1 - 6 ABS ( 1J dl2

/ N (N2 - 1) )

di = rango X¡ - rango el

N = número de individuos

Calcular t., = (r.'¡ N - 2 ) / ,¡ 1 - r/

con N-2 grados de libertad

Si este valor de t., > t entonces hay heteroscedasticidad

Pruebas de BartleH, Cochran y Hartley

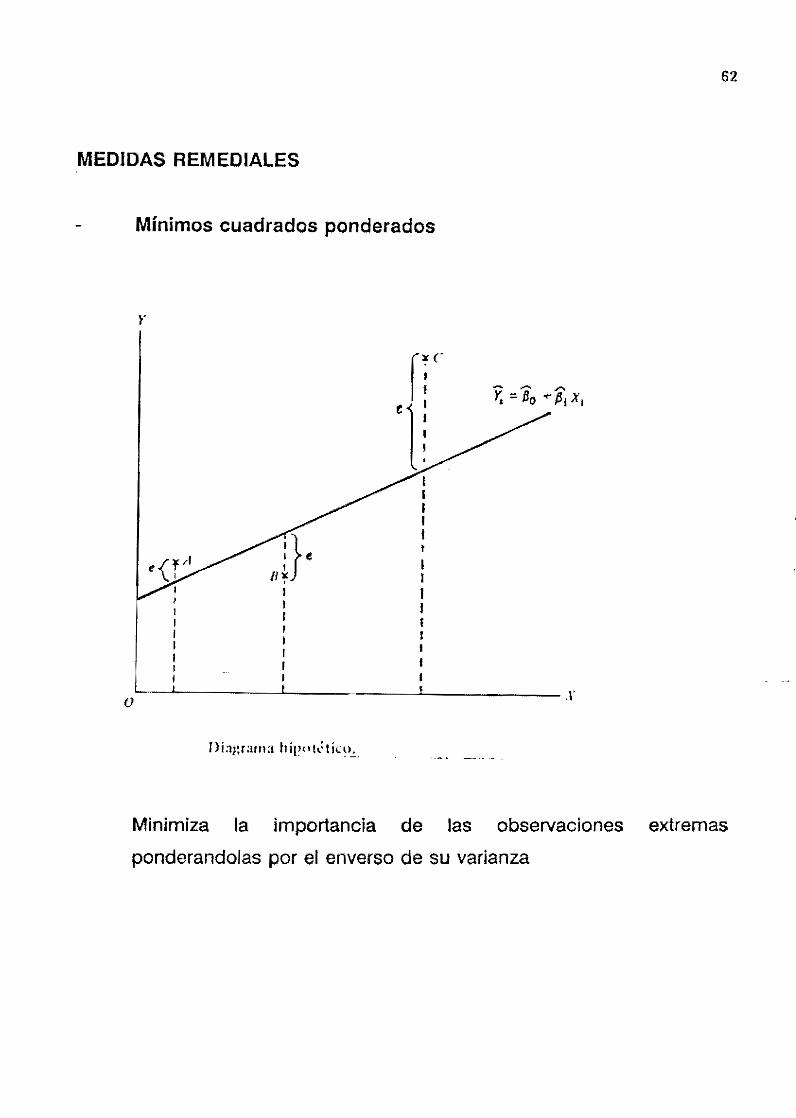

MEDIDAS REMEDIALES

v

Mínimos cuadrados ponderados

r

,} , t

/lit , I , r , I , , ,

rr T

I I I I I

I I 1 I I I I I 1

"----'-------''-------L-------.r

62

Minimiza la importancia de las observaciones extremas

ponderandolas por el enverso de su varianza

63

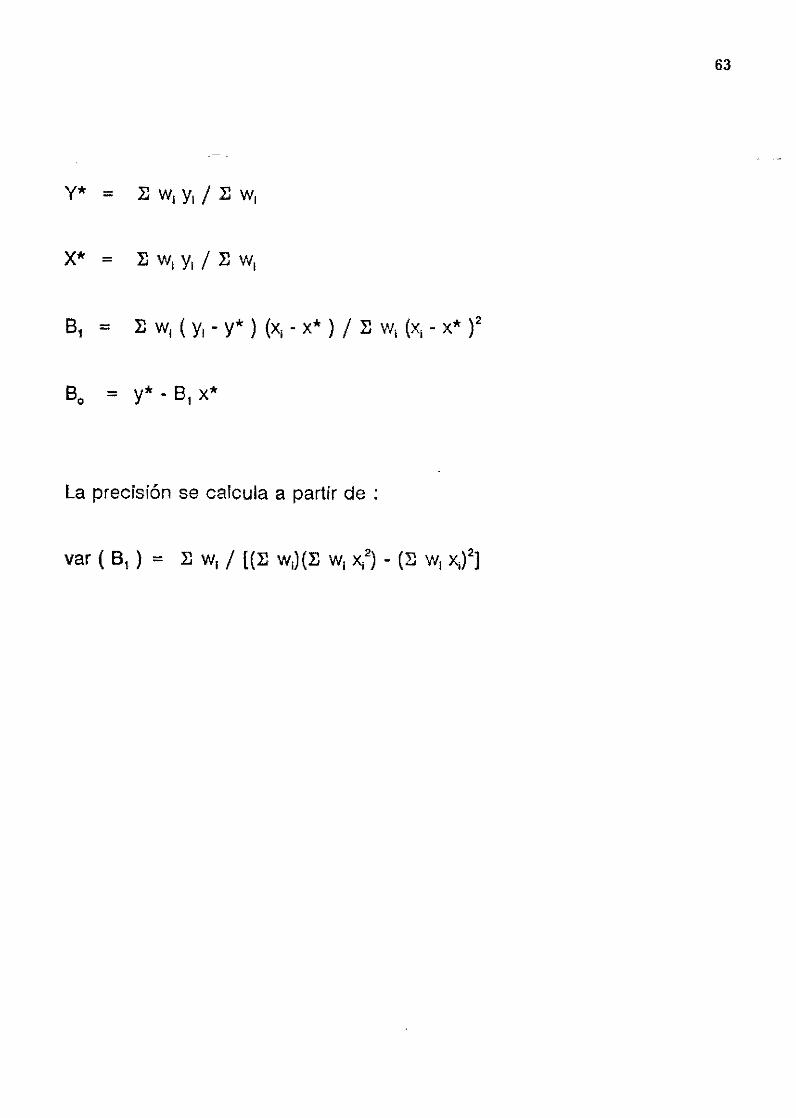

y* = I: W¡ Y¡ I I: W¡

La precisión se calcula a partir de :

Transformacion logaritmica ( log-Iog )

Reduce considerablemente el problema debido a los cambios de

escala que realiza.

Uso de deflactores

Calcular variables, dividiendo las originales por alguna medida de

JI tamaño JI.

Puede ser convertir los valores en unidad de área, por persona, por

unidad de producción, etc.

SUPUESTO 4

Falla frecuentemente en el caso de sistemas de ecuaciones produciendo

estimadores sesgados e inconsistentes o sea, que el sesgo no desaparece

aún cuando el tamaño de muestra crezca indefinidamente.

65

SUPUESTO ADICIONAL: SUPUESTO DE NORMALIDAD:

Antes:

U = O, varianza constante, perturbaciones no correlacionadas

Si el objetivo es estimación puntual : suficiente

Si lo es hacer inferencias y obtener intervalos de confianza entonces el

supuesto adiciona!

es de gran importancia

En estas condiciones los estimadores de mínimos cuadrados son:

insesgados

tienen varianza mínima (eficientes), sean los estimadores lineales

o no

66

Si aumenta el tamaño de la muestra convergen al valor poblacional

(consistentes)

y como siempre: -;;2 == íl e¡2 / ( N - 2 )

.: 67

Bajo el supuesto adicional de normalidad de los errores podemos establecer

la formulación general siguiente:

t«/2 = valor de t para nivel de signíficancia a/2 y N-2 grados de libertad

'" Pr [-t«/2 s: B, - B, s:. t«/2] = 1 - a

"" es (B, )

• •

PRUEBAS DE HIPOTESIS DE REGRESION LINEAL SIMPLE

8ajo el supuesto de normalidad, la variable

A .A.

t = ( 8 1 - BI ) / Es ( 8 1 )

sigue una distribución t con N-2 grados de libertad

La anteior constituye una prueba de hipótesis sobre los coeficientes de

regresión.

69

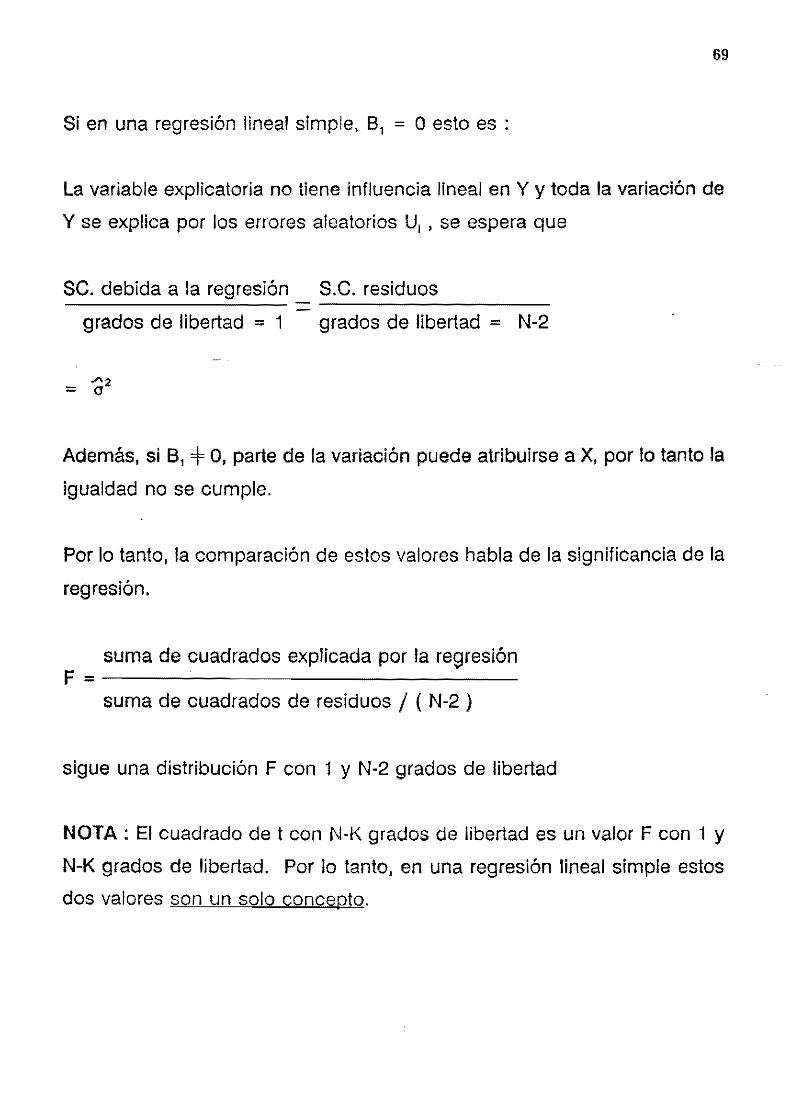

Si en una regresión lineal simple, B1 = O esto es :

La variable explicatoria no tiene influencia lineal en Y y toda la variación de

y se explica por los errores aleatorios U, , se espera que

se. debida a la regresión

grados de libertad = 1

s.e. residuos

grados de libertad = N-2

Además, si B1 =1= O, parte de la variación puede atribuirse a X, por lo tanto la

igualdad no se cumple.

Por lo tanto, la comparación de estos valores habla de la significancia de la

regresión.

suma de cuadrados explicada por la regresión F = ----------------

suma de cuadrados de residuos I ( N-2 )

sigue una distribución F con 1 y N-2 grados de libertad

NOTA: El cuadrado de t con N-K grados de libertad es un valor F con 1 y

N-K grados de libertad. Por lo tanto, en una regresión lineal simple estos

dos valores son un solo concepto.

70

PREDICCION MEDIA

Si a X se le asigna un valor, con la ayuda de los coeficientes de regresión

podemos hacer una predicción puntual del valor de Y.

El valor medio de una predicción es

y su varianza

regidos por una distribución" t " con N-2 grados de libertad.

Con estos elementos la construcción de intervalos de confianza es directa.

y

1i0

150

130

110-

90

70

Intervalo de confianza / para un }' prom.:dio /

/

/

---/'"

/ /

/' Intcr .. ;¡Jo de confianza paJa un y individual

o o':-L-L--J..----'-----'----'--"'---!--:...---.:..--"'---...L---J..-x I>U HO 100 1 :t) 1 ~O 1<>0 t I MI :UO ::0 :-10 :W

X

IlllcfYaltl! (handa5l d.: confianza pala el promedio de Y y para un Y irr~Uyidual

71

REGRESION LINEAL MULTIPLE

Generalizando lo visto anteriormente

Bo - intercepto

BI = coeficientes parciales de regresión

mide el cambio en el valor de Y por cambio de una unidad en X¡

manteniendo las demás constantes.

-!!!!! =

73

ESTIMACION

OBJETIVOS

Encontrar los valores de los parámetros desconocidos de tal manera que la

suma de residuos al cuadrado sea tan pequeña como sea posible.

Bajo este enfoque, las fórmulas de cálculo y las propiedades de los

estimadores son una extensión del caso de la regresión lineal simple.

74

CALIDAD DEL AJUSTE

Constituye básicamente una extensión del caso de la regresión lineal simple.

R2 o coeficiente de determinación múltiple representa la proporción de la

variabilidad de Y explicada conjuntamente por todas las X¡

R o coeficiente de correlación múltiple dará una medida de asociación lineal

entre Y y el conjunto de las X¡

R es un concepto de poca importancia, no asr R2

OBSERVACION

R2 es una función no decreciente del número de variables explicatorias, por

lo tanto suele calcularse el valor

R2 = 1 - [ :E el2

/ ( N-K) / :E ( YI - Y )2 / ( N - 1 ) ]

K = número de parámet,us incluyendo intercepto

N = número de datos

75

RELACION IMPORTANTE

USO:

R2 es útil para comparaciones, en ese caso Y debe ser la misma.

76

NOTAS ADICIONALES SOBRE R2

Si se requiere comparar R2 de un modelo lineal (original) con el de uno

linealizado (transformado) calcular así:

. RZ

o = 1 _ }.; ( y _ y )2 / }.; ( y _ y )2

para el transformado:

Generar los valores W y aplicar la transformación inversa para restituirlo a las

unidades originales. Con estos valores calcular R21

77

SUPUESTOS

Los mismos que en el caso de regresión lineal simple ( 1 a 4) Y el supuesto

de normalidad de U¡

SUPUESTO 5

No colinealidad

o sea:

no existe relación lineal exacta entre las variables explicatorias

No existen LI! ~ .... L., + O

tales que

Si la única forma posible es que L1 = ~ = ..... = L., = O

entonces son linealmente independientes.

Nota: Se refiere solo a relación lineal

78

VIOLACION DEL SUPUESTO

Si la colinealidad es perfecta los estimadores son indeterminados ( O/O ) Y

sus varianzas indefinidas ( (X2 / O = =)

Si la colinealidad es alta, los estimadores pueden obtenerse, pero la varianza

de ellos aumenta proporcionalmente al grado de colinealidad.

Esto causa dificultades para la estimación de intervalos de coanfianza y

pruebas de hipótesis.

Los coeficientes de regresión y sus errores estándar se vuelven muy

sensibles a pequeños cambios.

En presencia de multícolinealidad alta, se vuelve casi imposible separar los

efectos de las variables.

79

Si el objeto de la regresión es la predicción, la multicolínearidad, no es

problema serio, pues mientras más alto sea R2 mejor es la predicción,

siempre y cuando haya argumentos sólidos para pensar que esa situación

persiste en el futuro.

Si el objeto es la estimación de parámetros confiables, entonces si es

problema grave.

80

METODOS PARA DETECTARLA

1. Valor alto de R2

Ninguno o muy pocos coeficientes significativos (según prueba de t)

Aunque valores bajos de correlación ( X¡ X¡ )

NOTA: Si hay solo dos variables explicatorias, la correlación entre

Xl y X2 si sirve como indicador de colinealidad.

Si hay más de dos variables explicatorias, la correlación no es una

buena guia para detectar multicolinearidad.

81

MEDIDAS REMEDIALES

A veces se utiliza como solución, la eliminación de variables que estén

causando problemas. Esta solución a veces es peor que la enfermedad,

pues puede caerse en sesgo de espicífícación y con ello en estimaciones

sesgadas de los coeficientes.

Hay otras soluciones:

Regresión con componentes ortogonales y regresión de borde, que suelen

mitigar el efecto del problema.

82

INFERENCIA ESTADISTICA EN REGRESION LINEAL MULTIPLE

Por extensión del caso de la regresión lineal simple pueden construirse

intervalos de confianza y efectuarse pruebas de hipótesis.

El número de grados de libertad = N - K

La prueba F, mencionada anteriormente constituye una forma de verificar

significancia global

su nueva formulación es

F = (N - K ) s. de c. explicada / ( k-1 ) s. de c. de residuos

y tiene una distribución F con K-1 y N-K grados de libertad

K = número de parámetros a estimar, incluido el intercepto

83

RELACION ENTRE F, R2 Y t

F == O

F tiende a infinito

Si R2 aumenta F aumenta

F prueba global de la regresión de una prueba para R2

. R2 aumenta al incluir una variable si ella tiene un valor de t (en valor

absoluto) mayor que 1

84

R2

I i

BI

1. signifL todos significo Si los signos son correctos

posiblemente ya terminó su

, trabajo. i

2. signifi. algunos signif. Frecuentemente, sobre todo si

el número de variables es

grande. Se eliminan? Cuáles

eliminar?

3. signifi. ninguno Frecuente. Posible multicoli-

nearidad.

4: no todos signif. Escaso. Suelo presentarse si

las correlaciones (YI X¡ ) son

bajas y correl (X¡, )<)) < O

5. no algunos Buscar eliminar las variables

no significativas y revisar qué

puede faltar por incluir .

6. no I ninguno No insista

85

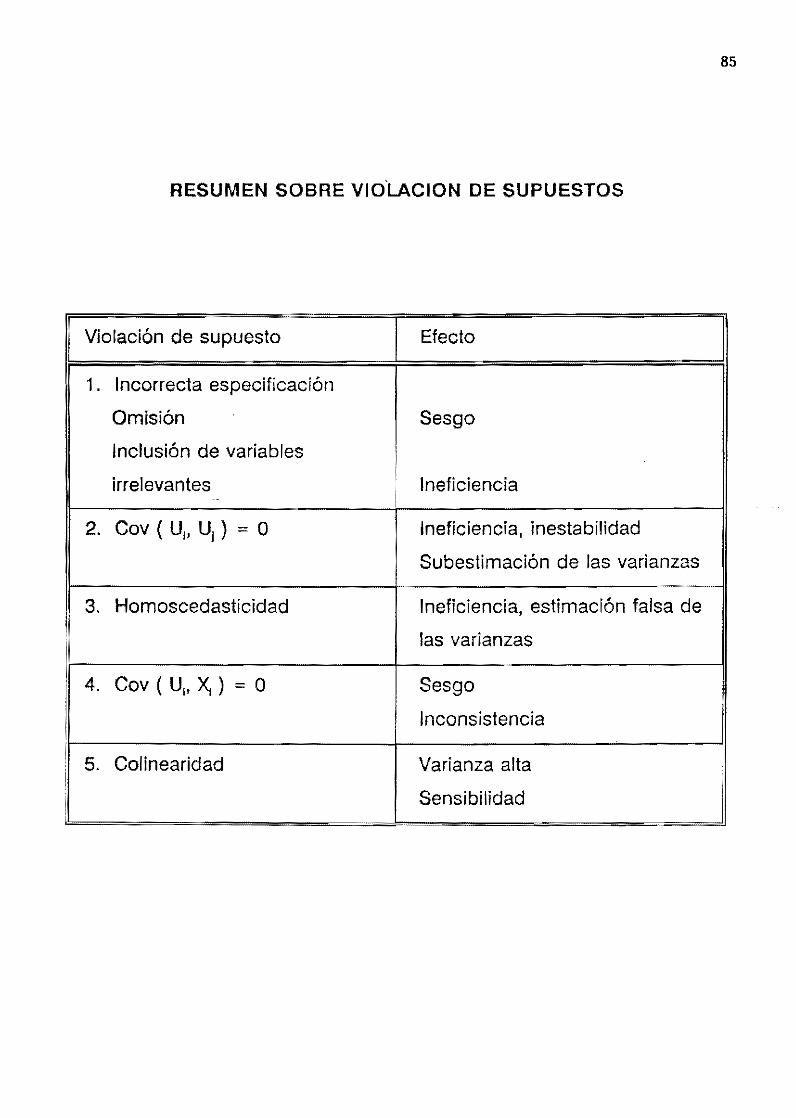

RESUMEN SOBRE VIOtACION DE SUPUESTOS

I Violación de supuesto

I Efecto

I 1. Incorrecta especificación

Omisión Sesgo

Inclusión de variables !

irrelevantes !

Ineficiencia ~~

2. COY ( U¡, Uj ) == O Ineficiencia, inestabilidad

Subestimación de las varianzas

3. Homoscedasticidad Ineficiencia, estimación falsa de

las varianzas

4. Cov ( U¡, ~) = O Sesgo

Inconsistencia

:

i

5. Colinearidad Varianza alta

!I Sensibilidad

BEHAR, G. R., 1990, Métodos para la validación de los supuestos del modelo de regresión. En Memorias del I Simposio de Estadística-Análisis de Regresión. Mayo 3i-Junio 2 de 1990. Universidad Nacional de Colombia.

DRAPER, N.A. And H. SMITH, 1981. "Applied regression Analysis" John Wiley and sonso New York.

FLURY B. And H. RIEDWYL, 1988, Multivariate Statistics, a practical approach. Chapman and Hall. London-New York. 126 pp.

GUJARATI, D., 1981. Econometría Básica Me Graw-Hil/ Latinoamericana S.A. Bogotá, Colombia.

HABER A, A.P. RUNYON, 1972. Estadística General. Fondo Educativo Interamericano S.A. Bogotá. 371 pp.

MADDALA, G.S., 1985. Econometría Mc Graw-HiII Latinoamericana SA Bogotá, Colombia.

PINDYCK A.S. y D.L. RUBINFELD, 1976. Econometric Models and Economic Forecasts. Mc Graw-Hill Koga Kusha Ud. Tokyo, Japón.

SHAO, S.P., 1975. Estadística para economistas y administradores de empresas. Henero Hermanos, SUCS., S.A. Mexico. 786 pp.

STEEL A.G.D., J.H. TORRIE, 1985. Bioestadística: Principios y Procedimientos 2a Ed., 1 a en español, Mc Graw-Hill Latinoamericana S.A. Bogotá, Colombia. 622 pp.

1.

).

, 1.

5.

6.

l.

9.

JI.

12.

13.

IILHlllNl I!l~ LlI UlI UGllllf I(IIS

flBRnlln!'1St. n.p.l. fln¡j n. S. LOllTfll.119711. On il .... ew lest 101 ,lUloconrlalion in leiJ\I squares re!jrI'Hiun. OIl't>1EIIIIKn. 5U. 55-6U.

ADJlflllflHSL n.r.s. flnd J. KOEnJS. 119711. Nl'UO p\lill!clur ~ 01 11isIUlhanc.e~ in legreBiun anaJ!.Iii~. J. Ilnn ~lilll~1. IlHOL (¡b. ¡ ,. 7-1.

Illl. M. '-1. II tJlj-ll. nll dllproui!lltl!ion lo 111t: I/uli UI~II¡{nIIIU(1 1I1l

poule! uf Ihe [Juloin-U!ohon. Slalislil5. UIUHlIlIlKll, 71. 253-261.

nHH·l!\'A. r. l1977L n nole on a helero¡eÚil,tn n¡¡ji]"L düiijihll o f [LOllUme I1 íu. 6. 30 5- 3 70.

flNUflEUlS. D.f. GNflNflOESIKflN n. Anó urnflNEIl. J. L. 119731. "Method~ tO! aHe'oll1g mulliuariate nOllllalillj" In: P. Il. vnICt, .. tnIO •• r~ .4 •••• ; •. -._; ..... ,.... .... _ ..... ,~ ....... "1 nr~ .. "",,,,,,,~;,,, n .. ·_...,,, t>.IIIJUI'uHnll tu. I....-HJltlUOfIOl~ 01101':1).'> llL f1l.aU~flHl. rle~3~

New York. Y5-11 tí. ANS[UHElL F.J. And J.W. TUKEV. (1967/. Topin in inuestiqalíon or

lineal leltlliofH. rilled tlll lile method or leosl sQuares. J. /10(/. Sto(is{ SOL 0-29. 1-29. Oi1Cu"ion 20)-52.

ANS[IlH!lE. / .• J. Ilnd J W. IUKE .... J ItJ63J. [Hamillill,Ofl1 ilud ani.llll~j~ nf resj¡luoh. le(/mornel';ts 5. 1-11-1 oU.

IIN~l.lJHUl. 1.,1. r 19611. EllilfllÍfl<ltiofl of I é\ltJUdl~. I'IOC ¡ ourlh Belkl!.'!) ~IJI!lII. tv1.111l S\i1!isl. 1'1 oh. 1. 1- ,,(,.

IlNSUJM(JE. r.J. l' 9(31. '1iIOllh~ in ~lilU~Utl)! '.l!1ij¡¡J~I~· flm. .ri ...... ; ..... "" ....... .." ..... , 1" '), )«JU)Ut..rO'fLf, jf LI.

!:!flN!lfMt!f; 11. 114111 l. I'-le1tlOtls for (IH?lKlIllj ilHUfllptlOllS in retJle~\iO/l mOI!els. UIOI'-HIII? J. 23, -11 Y··12.'

UllfllHJ. 119371. "Prner \Ies uf suftitíenclj and st¿¡ti~li(ill lesls·. ProL n. ~oc. n. I GO, 2GB-2U2.

U 1111 N f. ll. (l. I I 9 7') 1. .. l' r n o tl tJ i!i t ti p J Illli n 9 Hl e 1Il(1 ¡j ~ () fl ¡j o r ti e I \1011\11(5·'. Ilppl. Statlsl. 2~. )'i lIJB.

UECKMIlN, 11. J. Ilnu TIlUS'íEl 1197·11. lite dhlrilJUllUn 01 illl

14.

15.

0(,1)(6 I 7.

10.

19.

20.

" L l.

22.

n. , . l. -..

2b.

n. 28.

29.

'í I}.

31,

32.

33.

34.

35.

~!hl,rflnf ,llIllpllfi7Prj rp~it1IlAI A/1I1 Ihp pllprl\ nI 1II11filfinn _ - -:::1 -"---- .. -;:-- ._-._-- --.- ... - _ .. __ .. _. -,..------:1 ... ~ ~.·I.~ ..... f ... y ..... ~""'" ... "'............. I n .............. _ c ...... ;"". n .............. t::n .no "lli 1(1 trlU tfJ.1lt' I t'yr e,'HtJfJ. t,J. 11111&: •• )tOU3ct. J1)')Vl.. Ü". , 'j~-L.U l.

BEIINKEN. U.W. lIild N.B. Uflflf'EfI 11972/. lIe~iúufll~ dUÓ thelf LI o r i íl U (e p u tt l' r Il \. Te ( 11110 lile Ir in I ·1. I nI - I I 1.

U!:NNlIL 0.,"1. 119ón. Use 01 IIalu¡.lIle-Slllílll test jl¡ elliHlIlIIllIg ¡ andornness of residuols. Hellon.26 No. 3-·t, ,- 3.

[lEIH]. fl.f(. flnd (.~ .. JfIflOUf 11 9821. ~o(jel S¡H'f.ilicaliofl le<¡!: a slllIulluneous dpproa(h .• Joulnal 01 p(oflomellin. ;;'U. 'j'j-lIt.

U[II~NULUI. l./. IInd b.1. WlUU 119731. 1I IH'IIJ tl'\t IUI ilulu(Ollelaliof) errOls in lile linear lelJ1esS;OJl. /Vludel J. flolj. I¡tolíst. 'oc U-3S. 33-50.

BESU'I U.l1.: E. KIJII: fLE. WElSII f 19001 "flegleHioll Uíogllo~lru' Jo/m llJiley and Sonso New Yor k. .

BtLKEl. P.J. 11978/. Usinq residual, lobuslly 1: Tes! 10i hete!OHedastIClly. nOIl Ilneanly. The anflills al ~lall>!I[~. b. 266-291.

BI[fIEN'i.1I.119821. fes! of mOllel \Ileli!icolion Hl Ule ab,ellle 01 i:llternatíLJe llypollleH'S pi:lper plesenled al 1932 >"01111 flmer;cfln SUfllmE'r1-1eE'linq 01 lilE' [conolllellletl;( soc.ielll.

OJflJ¡.t r ,tnco. 'tl",.:.;.-"..I ....... 0 ..... " ......... ..... ~,,' f ........ _.";r~.,. ... OLV¡"'I. u. 11'1 JO'. )tUtftllOI t;:')tlfUOlt:' OllU ti UII10lUí H't:'U

Bela-tliltlilblps . 1lJileq . .... ew '-(¡.lile !J IJ H. 'J • L P . I 1 95:; r. "ü 11 n o I mili i I Y a n dIe s h o 11 tI ilt í '1 fH e \.

B l!l'.lETn IV. U .. 1ll 511J - 355. !lU:\. 1d..P. Illld lIHI U.B. 119641.1111 il/lillys;s 01 I,ijmllJllllilllolls

.1. HOIJ )!aUst. SOr. !J. 20. nBEUStJL loS. Hno n.n. FfH,H:-" 119791. fl ,l¡U¡llp te;~ :Oi

hl!II~IIIHPrld,t1r ily dnd (uel!illenl L10! lalioll. (I0I1UIII('111( (l . .. P. 1.'07 I?<)·I.

I:lIIEUS( 11, 1.5. Hnr! Pf!GIl .... IUl. 11 nUI. "Ihl' ld910nge lI1ull í(lIIPI~ \{!'.,t OJlrl il~ ilpp!j(olioJl' lo moúel ~pecilirolioll ni ~fonUlllel"l\ flel'lE'1l' 01 Pfonorni( \ttJd;!~s. ·n.239-.'55.

!:IIlUltlN, fU.: UUflBlo..¡ el. Ilnd HlflN'> J.H. 11975!. "le(!lIlillue" ilii ! P \ (ing Ihp (om t dl)( 'j 1) f 11r>IJI e~)IOf1 He!;:! jif)mhip~ l.!Loer limE''' luoilh !liHu~~ionl. Jaulnol of lile floyol stati~li(ill s (J (f e t Ij S e 1. Il. 5 '(. 1·1 9 - 1 92.

lJIWWN. "-LB. {Ind FUIl'i'(fm n.B. 1 J 9741. "/loIJUsI Ipsl IUI lile eqllüllly 01 u¡Híall(e~". J. 11m. 'ilal. fl~sol. bY. )0+ 3/J (.

(UIIHllfIlS. J.~. W,). UH'ElIlNU, B. KU1N[R Ilnrt p.n. TUKE'/ 111J!J"'S1. 'jI aphícill Melltod~ lor doto Hnalysis. UUHUUI y pi ess. boston N.n. UIIlN. "<. N. 11I1IJ 1.1<. MIlK I t9fHI. lleleloHeuilstl1 '!IH)f in a

liueal IUllctiolliJllelatiollship. BIUHElIlIKIl 71. 212-.'1'). UlfIllEIlJlL S. I1l1lj n. I'llllf 11977U unP1l' p\swn ill"!"J\'~ lJl;

_ .. ¡¡ .•.•• ,-" 'O"¡I '''''-1 '['" '011" "-ll' "o'" t:H uqJJt: . t.J 11 U'lIt: o JU) ). I~t: ,t 1\.

ClHlfUlNII, tllS, !lNU KlE M1l119751. '/1 gropllllalleclIllIque 101 eIlIHHICiIH! ~I útlelplots utílh ¡HOllíng \tolilin". I 1.'<' 11 11 Cl/llP 11 i, 'i. 17.<1·17-.15·1.

CUlIIIIIIN, \lI.u. II'HII.'llre dl~\IIUulí!J1l uf Ihr lilllJl'\¡ 01 d ,el Uf eslilllateó U6liilf1lflS as a Ittlctiun of Ilteil lolal". flnn F.lJllpníl ~ l Vllr!. 11. .. 17-52

UIOK. n.tI. IInrJ UlEI\IIEllu 11'}U'I1. Úl(lfjllUSUl> 101 twtelul('{ja\lilÍlu in !'?(jl e~~IOIl. [JIUI-1I:.lfllkll, 7U, 1-1 U.

COUK. n.u. filió ' .. l, T'Ifll II 9USI. fle~iúuats in llunllnE'iJl ¡eíl/essiuil. flIU~E7fll/(fL 72,23-29.

LOI!. tUL 1¡'),¡íJl. It!?llle\~ioll me!tw(J,. note, Uli ~rrllll' Ll\pell\ .' l' ,,·t:'!pc· .... •• " .. ·~j¡í~·I, In (',,,,.',''' (,,~'" t,,,,, ,-rt i..'H J' '{ c_.,n u' eYIC).>IUII fJIIUI'1}) u.tl. )\(J( ')( JUl.l'Uf. lJI ''fu. J. LV) r ';J

lti.

H.

.....

.JO.

0) 40.

-11.

-I2.

.-r /:1.: ,1

+1.

45.

..; f¡.

47.

49.

·.0 ..,,, .

50.

52.

54.

55.

C~ JU.

r:rlll .. I! 1.1 ROl! l!! \NF) ,_ f I Q711. no I.~~f. ~t~I.i.~nf:~ f:,:I.~I~I.':.I.~~ ~ ............... • ........ ..-t ..... l .. nlnt..ÁrTOlvn Cn C'nn en.t IfUIII ,elIUUQI). OIUI"'I(fnll',n JU, JO-'-J':1""1.

COll, O.R. And LJ. SNHl IIlJ6BJ. A general d!!finítion of resi¡Juo/s. .l. BOl] Statí~tic SOCo EJ-30. 2-.0-265. lIí:!Cuníun ¿(¡'j-275.

",or'HT"'o n n n~-' nrn"r" .. r r '19'2) "Tn'ls "or d"partuI'e u nUUlI11"fU. 0.0, fllfU rt.nlL)UI'Ij r • .). \ f • 1(;;> , e

110111 norrnallty. Empírical resuJls for Ihe Lli~lr¡bulions of b2 dll ..¡ b, U/OMOnIKA 60,613-622.

OflN 1 [L, C. find UJO(}[] II 98U 1 "F i t t.ing EqlJ<)UI)f\) 1.0 Q.)l (l" .John IIIfle'l dial $Ofl$. New York.

nEMI'SH L 11.1'.; r,nSKIHíl![[N M. !19UII. "Nelll lool~ 101 ii''>I¡JU,¡1 illialtj,ís". lile annills of slalíslío. Poi!) No. 5, íj·15-9SCJ.

Oll/UN,.J. /lnd M/lSSfY r.J. .Ir. 119f¡9J '/nllorluction lo st<Íli~tical analt¡sis 3th ed. MeGraUJ llill. NewVollé.

OAArEn, N.A. flnd W.E. LfllllllENCE 1197UI. Anote on r85ídutlIs in turo dimemioll>. Te(hflometri(~, 19,394-398 .

ORArEIl, N.R. Rnó 11. 'iMITH 11931 J. "Applíed I et],es~ion analy~is" John Wílelj lIn(j son ... New YOI k.

UlJllBlN, d. 119701. TestilHj fOI seliol tnnelotíon lfI leo~t squole regresslOll wllen sorne of reglession dIe lagdJed dependen! IIo/iobles. EconomelricfI, 30, 410-<121.

DIJIlUIN. ,1. Ilnú G.S. IlIIlHUN 1I 9501. fe~ling 101' senal (,Urre/alion In leosl s(juores regression. 1. íllílMEHlIKfl, 37, -l09 ..J2lJ.

DlJfHlIN, J. ¡linO). ílu allelllalille lo Ihe IJOl/nrts test for lestínl] fo! sellill correlllllon lea~t ~q[liJles leljleHlolI. Ecunolllelrico 30. -122-,129.

OUR01N, J. finó /J.S. WIlTSflN '1951 J. Test fOI sen.]1 (OITeldtilJll in leas\ SQlHne~ ler¡ression 11. BIOtv1EHIIKfI, 33, lS(}-1f3.

oun~~~.:_,~',,_ .. JI~~.d ,_~.~; .1!J.~12~~J~~ ~~_~~~?¡'!:. ,,!es'!~';.~Ar"~\'IV~eIJ~1 tUfft:IOliUJI Uf ft:'Ol-t >qUOft') ftylt:).)tUII tilo utUI'<llln 1\.11, JO,

1- J O. Tlllnn'*,i I I ftll:tl\ ........ , ~ .... _ ",,~ ... ; .... I " ............... t ..... ; ..... ""' .............. __ ,,.._,; ..... "" uunOJ¡', {j. "':JU:1J. le~l ¡Uf ~t:'IIOI LU,lelollon JII ft:tjle~);JUII

ilnallJSIS IJd~e¡J on lile períorlgrom 01 leasl squdles resíUUdls. DIOHEfIllKfl 56. t 15.

HLfNOHIG, J.!!. f I 9731. lje joínt di~hibutioo ot lile sf¡lIIdilrdizerJ leasl H¡Uil/eS resirlui1ls from il generBI linear regreHion. J. flm slotist HHOC 60, 1J41-CJ-l3.

ENGLf 11902). "fluloreylessilJe condítional heleroscedilsticity wilh estirnales of lile uariilnce 01 united kingdorn íntlatíoo'. Economelticil 50,907-1lJ07.

EPPS. U1J. fiad l'-1.L EPrS 119771. Tlw robll!.ln¡¡u ot ~Ilm¡;. ,. • _ ""'" ,,-4 ...... -..-4 ,. "" .... ,. ~ ,... ",' ...... , .... ., "" ~ ...... t -.. ,¡. :,...... ._ .... ...f ~, ..... , ;".,.. ... '" ., ..... ~ .. -.. ~ ,~ ...... 1 t tlll U a I u 1 t:' ) t I U I o U tUL U J I t: I a ti u JI \JII U U t: l t: fU') l e u o ~ t HA ty IJIllen uoth prolJlellls ole ¡lIesent. [(onomellíca, 47, ",110 1 f n LU':1-LIH.

t!!!l!:!J!!Of!!E!l, fl.W. {i 9791. 1: fllOUjJIIlIJ lest fOI rniss[lecificotíOIl5. Econornelríco, 47, 20C) 21 u.

HUEIl, 1'.1. ¡ 19741. "fírJplmul lechniQlles in statistícol data d(¡,illl~¡S-t()ol> fUI eHlrilttillt¡ ill!OIIll<llioll 110m !Ialu". lechnofJIetllC'í.. I tí. 2n7-29!J.

FIll/UEN, .J . .J. (19(51. 'lile probnbilítt) plol cotrelolian coell¡cíenl tesis 101 nOlrnillillj". Tf>(llnl)n¡l~lr

S7.

58.

59.

60.

61.

C:~ UL.

63.

64.

65.

68.

69.

7U.

71.

72.

73.

74,

75.

llJ.

77.

16.

-'0 , 'j,

30.

GllLE, UUl. Hnó f'r!EGIBON, O. 119031. fin eBpert ~t¡stell1 for rEíji eSSiUii ail¡;lysis. Cüm¡.;ul Er ,tiEílte anu s til fi511c s: Prar. 1 ~ tll. SymposiulI1 on tilp interface edited by Ilemer. Silther.

. olld W¡IIdll,oll. 5prínQer llerlog. N.Y. lilllPIN, J.S. flnd U.M. HIIWKINS (1984/ lhe use 01 I ['(Uniue

re~iduol~ in rl1ecldng model fiI in lineol regression. fino stoti\t 39. 94-1U5.

liflHlSlllL 1'.5. ¡ 19721. "11 ~tlJúy uf metiloús 101 (')lIlllLHirHl senreríJl L'(lri¡)JIU~S" J. 11m Sto!. Ih~ot. 67. 3-l2-3-l/J.

GIBBONS J.D. 119711. '''Jomporomelric slo!i5tiO inlereflce' McIJrolll-llíll. NeUJ Vor K.

GNflNIIOE~IK/lN. B. 119771. "~fethoós fOf slolís!icol oflolySIs of <,nn~~~',!íualí,a~e dal,~'~,Jn~t1fl Wilgl:!-'_!'i7~ "'ot~:... ~ .. "'_". ~" .. _ UUUrn[l. L~U •.. f l'1rOI, lt:)lflly tU' IIIUltlfJllltllH.'t"

Ilf~t"tQ~"rji!~~f~ltq. ,Joun1ill of [collornelrit,>!L 227-23ó. úOlUFtlU. 5.""1. Ilrril n.E. QUrlNOI. f 19691. "'ju/m' ¡ ... ~h fur

!lolllo5.k[>úa~li(illj' Jau/. Hm. ,In!. Ouor. fiU. '>30 4t. GOlUHlU. S.M. find n.E. UUflNUr. 11972J. "Non lineor melhods of

Econolllelrícs' Norfh-I!olland PubJiHhíng [o. N.Y. úOlllII(lWUII. L BOl!. '1 n. Hiló ~1ll~~FllBT, n. I 19l.l21 "Ul:í?lihooÓ

I <lllo test. willÓ lest. dlld KUI\N-lUlKER les! in lineal fIlodels wilh ineQuolity consfl(Jinls on Ihe regreHion pOlllmelen". hOllometlicil. 50. 63-80.

GllflVIllLl. r. 1197úl. "TheorlJ ¡¡lit! ilPIJlic¡¡lioll uf Ihe lineol fIlod!'I". UUlrtlllllj Pllgs. HilBiltlruHetls.

GnrfN J" 'l w 'lf "Tn··1· 11rl [J~¡I"ftUI" "'U¡"1 ., ",,· .. ~,,:O" 'le e ,.rl. I ';' f. 1 1:"") t '-j e u r.: t f tI Ilt.tJI t''\}1 tI

Ulilhout l/\iIH} r eplicil!ioll' lE'lhllulIlelriB [101. 13 No. 'j. 6U<J-bl'i.

GUNST. fU. Hnrl IU, /v1f1')US I 19UOI "Ilegr e~sioll !llllllysis alió il~ tllJplico!iun·. "-1fHcel UeHer. New York.

IIflNNJlN. f. 11tj571. Ip\!illQ fOI serial lIllleluliolJ in leasl s [IU,H es I e(jr e <;SI Ufl. U I U 1'-1 (111 1 KIl H. 57-66.

IIEUflVfl1. 11. JIlld !U. 1l0f]~U"i 1197UI. Independl!lI! stf:'DWISe I esiduül5 101 le~tiflg 11Oflloredoslicily. J. 11m 5ttllhl IlHOL ó5,I'j7)-15UI.

IlOl1GlíN U.c. IlfHJ IlIELSUI n. f J 9i'!l1 "lile 1101 lIlolri!! in r!'gte~sioll onu IlNULlfl" l/lE' IlIl1!'ri(on Slolisticiafl 32, 17-22. I!O[KING, B.n. '19731. "Misspe(ilíLillion in lIegressioll'. 11m SIn\. 2:11 I 1, 39-·lU. IlUflNfi. G.J. Ilnó UULlIl 1197·11. On 1111' lesling uf reQtession

disturoallcE's fOI no/malilu. J. 11m ~1!1lisl Ilsso[. 69.530-335. IMIlN, fU. 1198ll. "Gropln fOI tlH' with IhE' lillidofs tes! fOI NU!!1Ii11 I1l1rJ PHJ!OIlPllliíll Ui~!r¡¡JIl!iufls·. lile 11m ~!llli\titlilll. lIof. 36 Nu.,.'. 1119·11,'. INIBllIl;/l11J1l f-.f.ll, 11 Y?J11. "lcorl'lllletli( "1o(j\;'I' .. ¡{'(lnIHlue'\

illlll illlplllillllOll;·. f'1I~1l1i1l' 11011. '.ellJ .11'1 SPIJ. JIlI!N~ON. 11. 1111" IL !111f.jllflN 11 '.I!l2t. 'lIpplie!l Hullíl'tlllo!e

s!n!i'i!iciJl illlillusis' f'1"1l!lle-llilll. Npw Jerset¡. KElE.JIlIf't, 11.11. llilfJ UntES. LE. 119721. "IntlorjrjlliOll lO

P,lOIlOillPllit s. [JlinLíplr:, anu ilppliLaliufls·'. t"?U' )'ork. IldlPPt !I0ll/,

Ktl--/ü, M.l. r 19021. n t¡o'mó' t""I lar 11l:·¡"nncr::-do,tidly. "'1olliJSIl Unillp'/ si!y WOI kinr¡ papel No. 5 /tl2 .

Vflr,lvrn n j J l,n t t n .. ,"" ..... "" .. , ....... 4"""~ .... _ ..... ~ -. ...... , 1#' .. >

hUC.¡"th[fI. u. f r ';j(l, i. TI nutt:' ou 'l'UOt"lJIJLllnj (j \t:")\ tUI

helf:'!n(f~'li)~li(íllI .• lrlillJ1il! 01 p(Plloraetl¡(';. 1 l. Illi-ll2-ll1115fJ'.1I.[l!. flnrJ ~(l[f!::'r'. S. 1197:'1. ltn: u~e of p.:JlIi;~1

31.

62.

8 l.

64.

35.

B6.

87.

88.

89.

90.

91.

oyG3) @

94.

95.

96.

97.

98.

99.

1 UD.

11] 1.

re~idlJill ploh in regression (JIHlltpi~. Te(hIlOrnelrit~. Uo!. 1~. 3. 7BI-79IL

lEflM[B. U. 11983!. 'Let', take Ihe con out of econometrií," flmeri( éln !:conomic reUJeUl, 73, 31--13.

lIllltfOIlS.ll.I/I. 119691. "On Ihe Kolrno!]orol.-Smlrnol' lest fOI

Ilí)!!!I"!!!llj w!th me.J!! ']llIJ ll!lf!!lnre IJnk !Hll!ln " , .JIJIJr!l1'l! I]f 'he 'lmeri(on stolíslícol oHocialíon 62. 399 402.

lUnNl Y. '.tII. flnd (iUllfnc,[, LlI. I 19B51'lJst:' of Ihe cOITelalion loelliuenl IJIlth normal probilbllílll plol s, Ihe IlmencaIl ~1<1t!~II(ldn 3lJ. 75 79.

lO'l'N[ 'l. n.M. II'J('91. Un (011 on ')nelr~ I¡enel ól Iletiliull 01 re)ltludls, .Lltn!j ~IJtí~I ~()C U-ji, 111) ¡ti!.

~1flli[, fU. 11 IJU21. 'fin 00 jetille !Jrophi( al 11Iellrods lor lesling , llOlrnéllitlJ. OistnhutlOllol ilssurnplions, llslIlg prolJabilillJ

plols", lhe Am. SIa!. 56, 116-120. MIIlKl1I11L11. J.F. Illld nflrl. n,f]. 11973I.·ún tests tor

Illtlllil!tl! iilte nor rnalittj" J. Am. ':ltdl. f1s~o(. 6A, 176- 179. MnOOllJ. IUI. I f 9801. Test for uflilHlIiate (lnd fTlUltillilriate

1l00mil1i11l. lIand boük of stalislc.s. L101 1. 11'.11. Klir;j¡naíah 1:.dl. flrn~lenhlm: Norlh I/alland. n!J 320.

MIIIlTINE2 .• 1. f]nll Il. 1(jl[llfIU 119011. fl test 101 úeporlure lrom normdlll'l tldsell un lile lJiweíght estirnillO! 01 s(dle, IlIOf'.lIl1lIKIl. 63.331-333.

Mil Rff"l , P,II.P. 119701 "On ilstjmtoli(allu o¡Jtllnal test, of (omposite tllJl1otlle~e~·. OIOHErlllKfl 57. 47-')5.

NEl\ON, L.). 11Y811. "n \imple test lur normdlily JOUlnalol OUlllil'j technolofl'J. flol. 13. No. l. 7tr 77.

lIJfl, 11. I (jI]) l. Nelll Tests for nOlllldllllJ. BIIJHllIlIKIl. 711, 297-299.

POGflN y Hflll 119A51. flesidllals OflillljSIS. LomrntJllttilllOIlS stallstí( s. [( onolllelrÍ( s flellíem Nell l YOI ¡:,

PUGON IlIt. IlflU IUI. flnd 10lUrOl P.K. 1191l11'lhse~sIlHl IIH' lldlidlJility 01 ínrldtlOllS·. flusttaliall NatlOllal ll¡¡ilJenlly UJllil:lIlt¡ papen in econam,(s and e(onomelri(~ ..... 0. 1l..t9.

PEflflSON. E. S. 119 JO 1. "/l furlher del1elupmPIlt o f les I s 01 1I00tlldlltll' OIIlMUIIIKIl 22.239.

PE/lfIStlN, LS. flnd flflllftE'r'. 11.0. 1I9701.'!Jiolllelfl~o loble$ tar slatisticíoll\" [Inl. 1. )1(1. Ed. Camhridge unll1eniltl Pr€'H.

PIlIUIPS. {j.lI.Il. ¡¡nI! IHlnliE'/, A.e. {19741 "fl simple le,1 for ~erjal conelaliun in flegreHion allall1sis" Joumal of Ihe Americon Stt1ti~ti((Jf tlssotiolion 69. 935-939.

PIlEGlllON. [JAflYL IllJB3l. "Cornent(jno~ al ortitulo de PAGflN V 1I11L.l119(l'S1 235- 339.

PUnEn. J. 119671 [JllhollOI mal bases 01 en 11/ <,pa( es JflÚ Illel/ u~e fOI inllPstítlillinQ Ihe normalily ane ¡¡afiaíiCe oí reslduals. J. flrn ~ atisf f1SS0c. 62. 1l/22-1 l/3o,

IlflM SE \' .• 1.0. 11969/ lest fo! specifi(aliull e!Jors in (lil~si(ill IIne,H leilSl-,qtJdles I!~ljlessíon antllr¡SIS, J. lIuy \lJt!<.t ~o( B-31,350-';71.

nflHHY .• LU, 11 9U31 "(ornelll[Hi()~ di ¡llllUllo de PlthllN Y flflll

n 11 i'J (11 l ." 11, 11. I I oJ!H l. O 11 I e s 1 s iJ P P 1I e d \u I l' SI' 1 u d h. ,111 '> 11. 79, )-19 35-1.

RilO. LH. 119731, "llllP.cJr) totis tical inl el eíll e onú Ih " r p I í ( (J t ion ~. <'" d. [(1. II f 1I e IJ . .... e w l' () r k .

S e 11 o I l, I L I I \) 'í f) 1. . ¡ 11 e ti n illlp í s n ( ti J lId 11 ( El" .j () 1111 111 iI e lJ BIl d 'Oll~. :"PliJ ','011:.

104,

105,

1 U6.

, 07.

108.

109.

11 U.

I I 1.

, 12.

113.

I 15.

117.

I I O.

1 19.

120.

121.

122.

, 23.

125.

SEII~I,~~ .•. s,n. \ 19711. "linear rnodels" John Wiley and ~uns, NeUJ T Uf ".

SEBE!! r.;.fU f 1 Q77t,'Unel'll Regression anolysis ", John Uf;ley ilIHI <;nn~."Ptl' 'r o 11' ,

SEN, 1'.1(, IlgOll. IrwiHiollcE' p'lmiples 101 leculsiue IPsf(juill~. IInn <¡Ialís!. 10.307-312.

SlfflPlllíJ, S,). I1nd rRIlN( 111. 11.';. t 19721, "fin <lIllJlOHtrlltlte <l!lOfljs" ul I.,}liartc!' tE'~1 IUI 1l0IlTlilliltj". J. 11m ~Iill. IIH!H.57, 21~} 21b.

S//IlPI/Il1. S.S. IInd WIlK, /-.1.0. t 1965/.'lIn anoltph (Jf l'OnOI1U' /p<;f ffJ! 11l1!lIlillitll Irnlllnlpfp ,,¡¡mnle«t", I-llnM~lIllkn '1)

~ ... , ---"':) .---("_.- --···r'-~ . --- '-"'.<- --,

5tjl 611. SHIlPIIlU. )S llnd ilIILK. "'1.11. flNU (IIEN. tU. "9¡,BI. 'H

(ornparatil1e stutlq of uarious lesh ror lIurmalilq', JourrHlI 01 Ihe <1meritan \Ioti~li(al Jssotialion. 63. 13·-I)-137}

SlIllLlNGTON, LR. 119791. Testing lack 01 lit Ifl reglesslon J.1IllIlOUt re(llication. (anJ. Sla1ísl 7, 137-1-15.

SNEE. n.u, f 1977/. llolidalion of regression model~: Hrlhod~ (lIlÓ eHumllles. rNhno!lletli(~. 19. -115-420. le(hnolllrtlt(~. 1~. 450-·D7,

SNEE, n.o. 1197!:, "note un lile use af residuals for '::'Hdmilllllll fhe d'iurf!¡JlíOIl5 oí (Ollalitlllet? analgsis. -

Sapflf"'S. "'HU!. 11;17--11. 'Eur ~lati~lj(~ tOI g!lndl.llPH al tit <lllrJ

~OH)t? (ornp;:n 1 ~ ni",;" vnüi nü~ '01 oín~i ii un ;: ti t, ') iiLÜ: iHsutiatiun·. oí!. 73U-73 7.

'iZ0E1HI. J. Il97!)!. n (Ioss of pürmIletlH lest 101 lJete/flHeda~tility ¡nlineol ecoJlomj( /IIoúel~, hUflOmel!i!<1. 16,1311 /327.

lllEIL. H. 11 9651.'1111' aflt]ly~is of UístUl biHH es ill ¡leyl eS\lOfl analtjsis" Joulllal of lile ameliLilll slatislital f1ssociüliol1. 60.1U67-1079.

111 E Il, 11. l' 9 7 1 l. PI í Il ( í pie s o f E ( o no lJl e 1I i ( s " Jo h n W í I e lJ ¡) Il tJ \ons. NeUJ ','01 k.

HIEllo 11. Rlld r-.flGflfl 119611. "iestíng Ihe indepelldellly 01 leqlp.s<;wfl r1isturuillHes" J. 11m Slo\. aHOC, 56, 7Q'7., BOb.

ll1UIlSO'/, .).[" 11 YU2). His~DetificéltiOIl. hE'lel OSleÚiHU¡ ¡tll illlll Ihe tllow ,lIld Goldfelu-Ullanttll lelO!. lile leuiew ui ecol1omics ilnó 'ituli~li(s.lIll[I, 31--1 321.

\JAN IJUllUEN UE UIIIJYN L~. IIIHilll. "fltlllllUJiltiup ~111ll Ip.~t: T!teollJ onu pme lite" GIi ffirl's s lo Ii~ litol 1ll01lug10I'II« onu Cllunes".

WElSUEt1G, S. Ilnd !:lINGllnN (. 119751. "nn OPIHoHimole onQllJ~i~ or OiJl ¡UIlU' 11'\1 Inl non-nOllllolity ~ui'otJle 101 lila I I¡inf' (,JI(fJlolton '. re(llfJ(lI!Jf~lli(, 1101. 17 'lo. 1 1)3- 1 )--1,

LttESUUJUI\KV. G.U. 119761 "MultilJle retlre\"ioll anu ,jllall-lSIS n! L/ll! iÚIH,e". Jolm llJile~ onu ~on~, Neu' VO! k.

1lI11 1 l!.. 11. 1111f1 Id .. !. HLlIlJÑfIlU 11l/BUI ~Ulll(> ~íl!lIplf' tp\t 1111 non Iltlllllfllíllj in thp lineor 1!'(\reBiofl rnudel. JUU!lIol 01 trlP !1l11l?ri[ali ~1¡ltidÍLill iHHJeia ion 75. 16-21l.

litlt .. :. -'.n. qnó (i""fl .... 'IVr:~.K""" 119001. t"t1!J",,'!l'~ f!1""1'~~1 1JI1'Iho¡J~ Inr lile iJfltlllJ,is 01 (J¡¡\¡j. IlIU"1[lflIKII 'i', 1-1,. ,

11'1\/tI1 ,. { ,. n-''l'l T ........ ~ ....... ... 1' ; •••• ; .. ;" •• .-, ""##,.."'., ~ ............ 4, ..... 1 ... ~ UJUUU, r. ,. (t ':j t JI. flit= fJ't: Uf IlrUfl1tUU(J1 er It"l ') ·jll''': f ~:)IUljnl,} II}

ti t f ¡ n!l p n 11 il I in n" ! n 11 ill n. 1 PI h n n 111 P 1I i f ~, 1 ':i, fj 7 7 I} 1.)5, 2'¡')Kl~ÚJ rJ.-fl!~d P~fl.·J¡Ú!Ñ5iüN ií973i' iJ-n a zelu Il?siÚUi11s SUIIl il! refJle~,ioll. 11m 'ltutt\\ 21,·13 .J4.