3 Inversiones y presupuesto de capital - cashflow88.com · Su costo histórico es un costo muerto...

53

3 Inversiones y presupuesto de capital 30 de abril Viendo que había disminuido mucho mi provisión de pan decidí poner más cuidado en su consumo reduciéndolo a una galleta por día, lo cual me entristeció mucho. Daniel Defoe, Robinson Crusoe Cada uno se estira hasta donde le alcance su cobija. C. E. Pinzón y G. Fandiño Dichos y refranes oídos en Colombia En este capítulo se estudia el problema de la toma de decisiones de inversión o, lo que es lo mismo, comprometer recursos hoy con la esperanza de recibir beneficios en el futuro y en un plazo, por lo general, largo. Aunque el contexto del capítulo se refiere siempre a alternativas de inversión con resultados cuantificables en dinero, no siempre es posible. Más aún, los resultados asociados con un determinado curso de acción pueden ser muy difíciles de evaluar en términos monetarios. Es necesario tener en cuenta aspectos éticos, morales, sociales, económicos, políticos, técnicos, legales, estéticos, etc. y que por el hecho de no ser cuantificables no deben ser despreciados. Se va a trabajar desde el supuesto de certidumbre total; más tarde se elimina este supuesto y se analiza el problema de decisión, suponiendo incertidumbre hacia el futuro. 3.1 Inversiones En este acápite se estudia el problema relacionado con las alternativas de inversión. En particular, se trata el concepto de inversión y algunas clasificaciones de estas alternativas. Uno de los problemas más importantes que el gerente enfrenta en la toma de decisiones es que debe hacerlo hoy. Por lo tanto, tales decisiones tienen consecuencias en términos de beneficios y costos futuros, por lo cual es inevitable cierto grado de incertidumbre. Generalmente, se mira lo que ha ocurrido en el pasado y se infiere el futuro basándose en la información obtenida. En cuanto a la cuantificación de los beneficios y costos futuros, se recurre ya sea a estudios de mercado o se acude a la contabilidad, para obtener datos del pasado, o se combinan las dos. El análisis de alternativas de inversión o análisis de decisiones de inversión, como se ha denominado aquí: 1. Implica alternativas. 2. Se relaciona con las diferencias entre las alternativas en el futuro. 3. Se interesa en la diferencia entre costos y no en la asignación de costos. 4. Se interesa en la ocurrencia de los ingresos y gastos y no en su causación. 5. Considera la diferencia entre sumas iguales de dinero en distintos puntos en el tiempo.

Transcript of 3 Inversiones y presupuesto de capital - cashflow88.com · Su costo histórico es un costo muerto...

3

Inversiones y presupuesto de capital

30 de abril Viendo que había disminuido mucho

mi provisión de pan decidí poner más cuidado en su consumo reduciéndolo a una galleta

por día, lo cual me entristeció mucho. Daniel Defoe, Robinson Crusoe

Cada uno se estira hasta

donde le alcance su cobija. C. E. Pinzón y G. Fandiño

Dichos y refranes oídos en Colombia

En este capítulo se estudia el problema de la toma de decisiones de inversión o, lo que es lo mismo, comprometer recursos hoy con la esperanza de recibir beneficios en el futuro y en un plazo, por lo general, largo. Aunque el contexto del capítulo se refiere siempre a alternativas de inversión con resultados cuantificables en dinero, no siempre es posible. Más aún, los resultados asociados con un determinado curso de acción pueden ser muy difíciles de evaluar en términos monetarios. Es necesario tener en cuenta aspectos éticos, morales, sociales, económicos, políticos, técnicos, legales, estéticos, etc. y que por el hecho de no ser cuantificables no deben ser despreciados. Se va a trabajar desde el supuesto de certidumbre total; más tarde se elimina este supuesto y se analiza el problema de decisión, suponiendo incertidumbre hacia el futuro.

3.1 Inversiones

En este acápite se estudia el problema relacionado con las alternativas de inversión. En particular, se trata el concepto de inversión y algunas clasificaciones de estas alternativas.

Uno de los problemas más importantes que el gerente enfrenta en la toma de decisiones es que debe hacerlo hoy. Por lo tanto, tales decisiones tienen consecuencias en términos de beneficios y costos futuros, por lo cual es inevitable cierto grado de incertidumbre.

Generalmente, se mira lo que ha ocurrido en el pasado y se infiere el futuro basándose en la información obtenida. En cuanto a la cuantificación de los beneficios y costos futuros, se recurre ya sea a estudios de mercado o se acude a la contabilidad, para obtener datos del pasado, o se combinan las dos.

El análisis de alternativas de inversión o análisis de decisiones de inversión, como se ha denominado aquí:

1. Implica alternativas.

2. Se relaciona con las diferencias entre las alternativas en el futuro.

3. Se interesa en la diferencia entre costos y no en la asignación de costos.

4. Se interesa en la ocurrencia de los ingresos y gastos y no en su causación.

5. Considera la diferencia entre sumas iguales de dinero en distintos puntos en el tiempo.

105

Se debe hacer hincapié en que siempre se consideran importantes las diferencias entre las alternativas. En el análisis de rentabilidad, el interés se concentra en los costos futuros, y no en los pasados o actuales. Los costos que registra la contabilidad pueden ser muy útiles en proveer la información necesaria para hacer cálculos de los costos futuros. El hecho de que en el proceso de toma de decisiones se tenga que usar la información incompleta no debe llevar al administrador a la conclusión de que no se pueden tomar decisiones. Precisamente, este proceso se desarrolla siguiendo cursos de acción de carácter irrevocable, basado en información incompleta y muchas veces inadecuada.

3.2 Concepto de inversión

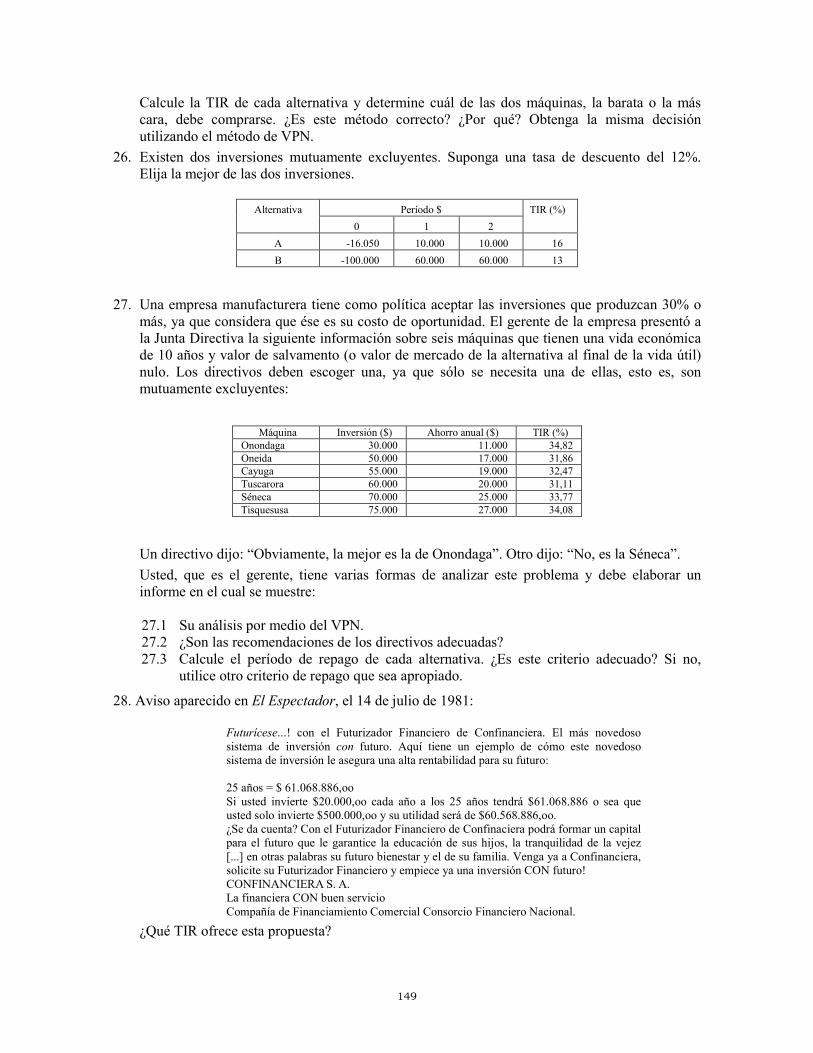

Las alternativas o cursos de acción mencionados pueden definirse como inversiones. Una inversión es cualquier sacrificio de recursos hoy, con la esperanza de recibir algún beneficio en el futuro. Así, se puede concebir como inversión no sólo al hecho de desembolsar una determinada suma de dinero, sino el tiempo que alguien dedica a formarse en una universidad.

Así mismo, se debe considerar una inversión el pago anticipado de un préstamo: se sacrifica hoy lo que se debe (al pagarlo en forma anticipada) y se obtiene como beneficio lo que se deja de pagar en el futuro. En todo caso, se trata de cuantificar, en términos económicos, los recursos que se están sacrificando hoy, así como los beneficios que se esperan recibir en el futuro.

3.3 Justificación y selección de alternativas

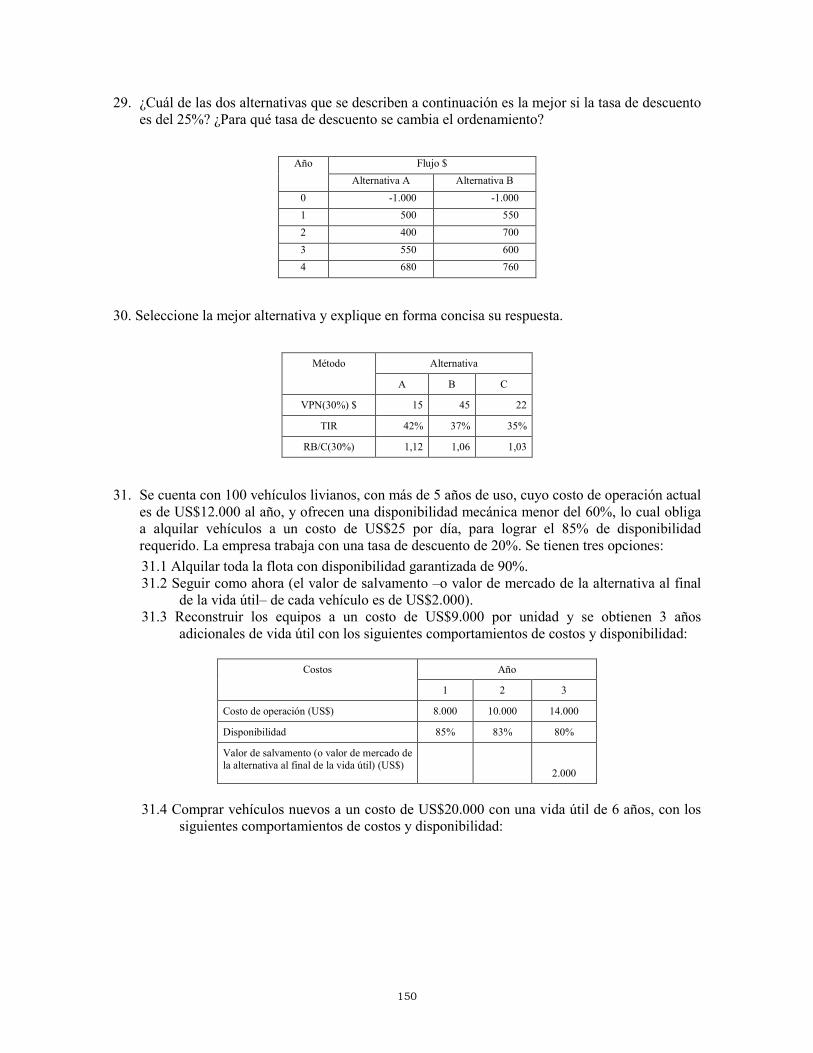

Un individuo que no viole los supuestos básicos que permiten a un decisor escoger, ordenar y establecer transitividad mencionados en el capítulo 1 podrá determinar si los cursos de acción o alternativas son o no justificables; si se acepta o se rechaza una alternativa. Una alternativa justificable o aceptable es aquella que deja al decisor en una situación mejor que la que tenía antes de llevar a cabo dicha alternativa. Una alternativa es buena cuando los beneficios superan los costos. Aquí se está considerando beneficio todo aquello que le proporcione bienestar al decisor, sea esto una satisfacción intangible o dinero o cosas materiales. Esto es un principio de racionalidad que se encuentra hasta en los animales. Nadie apuesta en su contra, contra sí mismo.

Todos trabajamos para perseguir un mejor estar después de nuestra actuación. Ese mejor estar puede asociarse a la satisfacción íntima de haber hecho el bien al prójimo, al placer de haber ganado un negocio, al disfrute de una mayor riqueza o a la esperanza de alcanzar el cielo. En el mismo sentido, costos son todos los recursos materiales o no (dinero, esfuerzo emocional, místico, etc.) que se sacrifican en aras de unos beneficios posteriores.

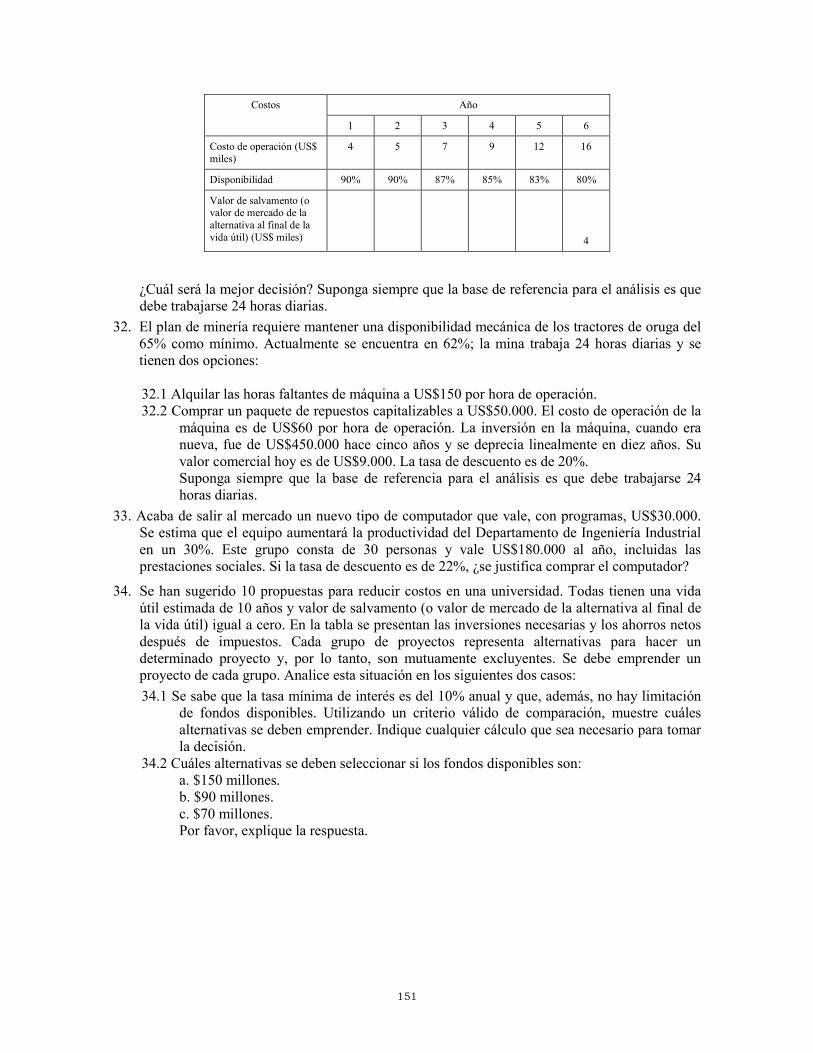

Por otro lado, ante un conjunto de alternativas justificables, el decisor puede encontrarse en la necesidad de seleccionar la mejor de ese grupo o, lo que es lo mismo, en algún momento tendrá que ordenar las diferentes alternativas. Debe observarse que no tiene sentido ordenar aquellas que no sean justificables, pues ésas deben ser rechazadas en el proceso de justificación o aceptación. Esto significa que el decisor ordenará las alternativas que conforman un conjunto de alternativas justificables. Y de allí escogerá la mejor.

106

3.4 Clases de alternativas de inversión

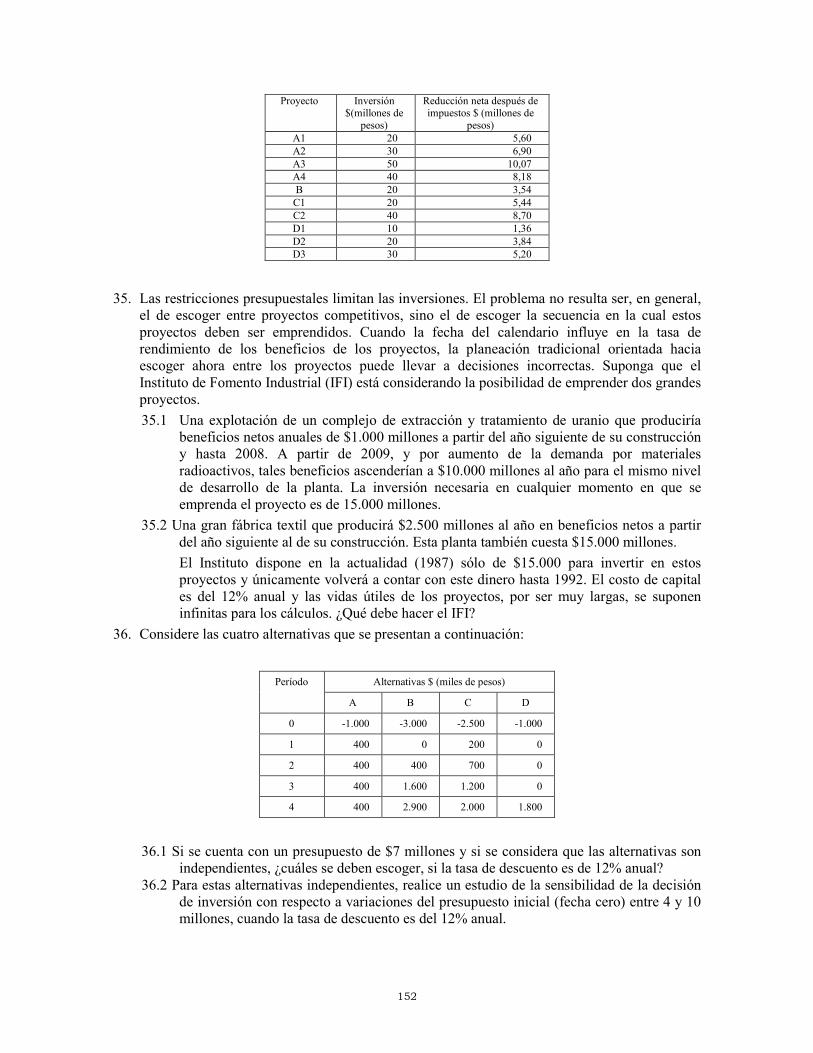

Se van a clasificar las alternativas de inversión en dependientes, independientes y mutuamente excluyentes.

Cuando una alternativa no se puede llevar a cabo sin que otra se realice, se dice que dichas alternativas son dependientes.

Cuando varias alternativas se pueden realizar sin que los resultados de las otras o las decisiones con respecto a ellas se alteren, se dice que son independientes.

Cuando dentro de un grupo de alternativas se lleva a cabo una de ellas y este hecho hace que las otras alternativas no puedan realizarse, entonces se dice que son mutuamente excluyentes.

De lo anterior se puede deducir que esta clasificación de las alternativas de inversión está relacionada con el grado en que el flujo de caja de una alternativa se afecte al emprender otra. En el caso de las dependientes, una de ellas no se realiza sin la otra –por ejemplo que el flujo de caja de una está condicionado al de la otra–; en el caso de las alternativas independientes, no existe relación alguna entre los flujos de caja de las alternativas, y, por último, cuando son mutuamente excluyentes, la realización de una de ellas reduce a cero el flujo de caja de las otras. La clasificación anterior es demasiado simplificada, puesto que en realidad existe es una gama continua de grados de dependencia. En un extremo se encuentran las alternativas dependientes, y en el otro, las mutuamente excluyentes; y entre estos dos extremos, las alternativas independientes.

La construcción de un sistema de refrigeración de un edificio depende totalmente de que este último se construya o no. En este caso se puede hablar de alternativas dependientes. La aceptación de propuestas de investigación por una entidad como Colciencias puede considerarse una situación de alternativas independientes, siempre que la entidad cuente con los recursos suficientes para financiarlas todas. Las diferentes propuestas para la construcción de un puente en un mismo sitio son alternativas mutuamente excluyentes.

Generalmente, ante alternativas mutuamente excluyentes, el decisor selecciona la mejor. Aunque lo deseable es seleccionar la alternativa óptima, no debe olvidarse que realmente se logra es alcanzar resultados satisfactorios. Por lo tanto, dado un conjunto de alternativas justificables y mutuamente excluyentes, lo máximo que se puede conseguir es seleccionar la mejor entre ellas, lo cual no garantiza haber identificado la alternativa óptima.

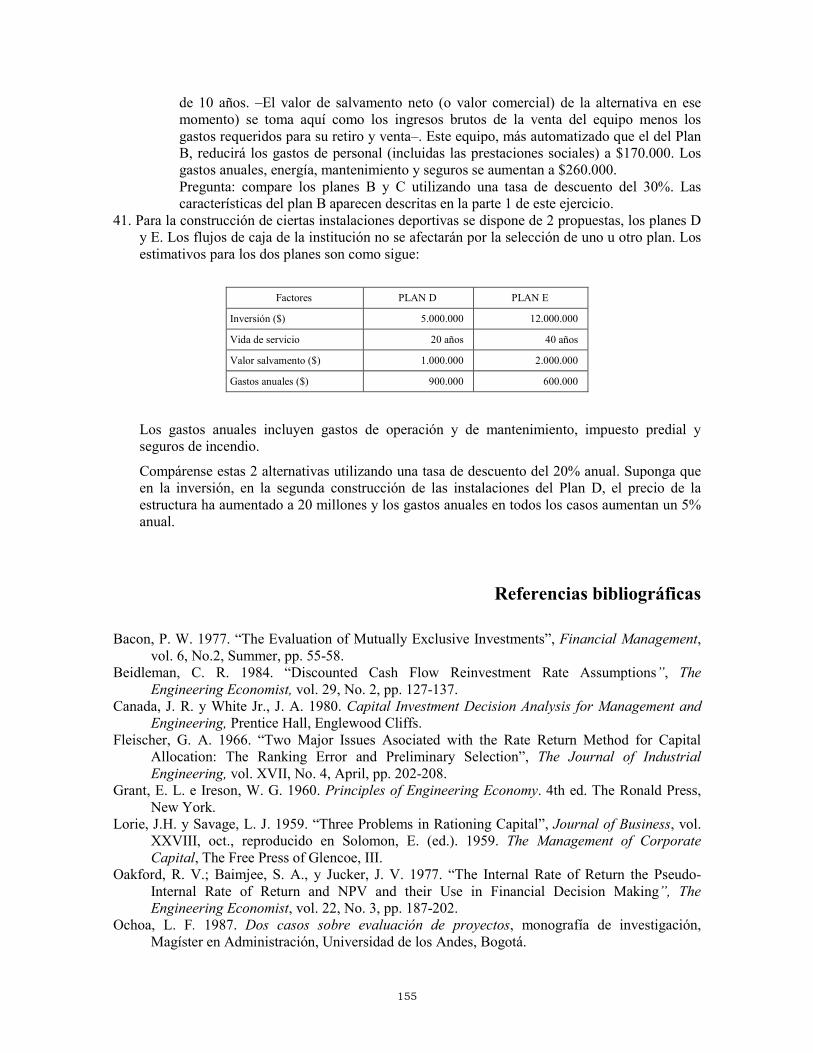

También pueden considerarse otros tipos de alternativas que pueden tener algún grado de dependencia, por ejemplo, las alternativas complementarias, que cuando se realizan simultáneamente, el resultado es sinérgico, en el sentido en que sus beneficios combinados son mayores que la suma de los beneficios individuales.

Por otro lado, se pueden considerar las alternativas sustitutas, lo cual significa que cuando se hacen de manera simultánea, se genera un efecto de entropía, en el sentido en que los beneficios totales son menores que la suma de los beneficios individuales.

Para realizar todo lo anterior, el decisor debe contar con medidas de efectividad y métodos que le permitan tomar las decisiones adecuadas en cada caso. Existen varios métodos de decisión: unos utilizan el concepto de cambio del valor del dinero a través del tiempo y otros no. Los que se estudian aquí usan el concepto de cambio del valor del dinero a través del tiempo o, lo que es lo mismo, del principio o concepto de equivalencia.

Los criterios adecuados para decidir entre alternativas de inversión requieren que se determine una tasa de interés con la cual calcular o comparar las diversas medidas de efectividad. Aquí se presentan los diferentes métodos que tienen en cuenta el cambio del valor del dinero a través del tiempo y que, por lo tanto, deberán usar una tasa de descuento.

107

La tasa de descuento es aquella tasa de interés que establece las relaciones de equivalencia de un decisor cuando se enfrenta ante varias alternativas para su evaluación. O sea, la tasa de interés (i), que hace al decisor indiferente entre $1 hoy y $(1+i) al final de un período. Tal vez una de las mayores dificultades del decisor es identificar la tasa de descuento adecuada. Esto se complica cuando hay que tomar decisiones para una entidad y hay riesgo involucrado; mucho más aún, cuando se trata de una inversión social en la cual los beneficios son, por lo general, intangibles o muy difíciles de medir.

3.5 Costo muerto y costo de oportunidad

Cuando se analizan las inversiones de capital, se deben tener en cuenta ciertos conceptos de costos para facilitar la comprensión de los métodos de evaluación de alternativas. En particular, se deben comprender muy bien los conceptos costo muerto y costo de oportunidad.

Costo muerto: es aquel costo común a todas las alternativas. Los costos muertos no son pertinentes y son irrecuperables. Por otro lado, hay costos muertos pertinentes, que sí deben considerarse en la alternativa, porque forman parte intrínseca de ella, pero que al ser comunes no hacen diferencia.

Los costos muertos no se toman en cuenta, ni se deben asignar a ninguna de las alternativas, puesto que no establecen diferencias al compararlas y han ocurrido antes de tomar la decisión. Se dedica un aparte especial, para saber identificarlos y no incluirlos en el análisis. Sin embargo, debe aclararse que aquí se trata de la determinación del valor asociado a un recurso adquirido con anterioridad. Puede suceder que si se decide conservar ese recurso, aunque su costo de oportunidad sea cero, es posible que genere consecuencias que sí deben tenerse en cuenta. Por ejemplo, un activo que se adquirió hace algunos años. Su costo histórico es un costo muerto en el sentido de no ser pertinente para la determinación de su valor hoy, pero ese costo histórico puede seguir generando una depreciación, lo cual tiene incidencia en los impuestos, aunque el valor comercial del activo fuera cero (véase el ejemplo de autocorrección del capítulo 6).

Para aclarar estas ideas se pueden considerar varias situaciones1: • Proyecto de inversión para analizar la creación de una nueva empresa. • Proyecto de ampliación de una empresa existente. • Proyecto de inversión de una empresa en marcha que implique reemplazo de equipos,

etc.

En cada caso deben considerarse los costos pertinentes. La mejor forma de no incurrir en el error de considerar costos muertos en el análisis (sobre todo tenerlos en cuenta en una alternativa y en otra no) es elaborar el flujo de caja de la firma con proyecto y sin éste. La diferencia entre las dos proyecciones resultará en el flujo de caja del proyecto en estudio.

El costo de oportunidad se precisa calculando lo máximo que se podría obtener, si los recursos se invirtieran en aquella alternativa escogida como patrón de comparación y que es diferente a las evaluadas. En otras palabras, es el costo de la mejor alternativa que se desecha. Este tipo de costo es de mucha importancia en el análisis económico y muchas veces no se le da una consideración adecuada. Este concepto es fundamental para todos los métodos, para evaluar alternativas de inversión.

El costo de oportunidad de un recurso depende del decisor y de su entorno. Esto está muy ligado a la información disponible que tenga el decisor sobre su entorno económico.

1 Agradezco esta observación del profesor Édgar Portilla de la Universidad Javeriana, Cali.

108

Ejemplo 1

Una vez que se reconoce que la magnitud de la diferencia entre las distintas alternativas es lo importante, se confía en que las únicas diferencias que se deben tener en cuenta son las que se presentarán en el futuro. Las consecuencias de una decisión con respecto a un curso de acción no pueden comenzar antes de tomar la decisión.

Desde el punto de vista de un estudio económico, un costo incurrido en el pasado es un costo muerto y no es pertinente para efectos del estudio. Considérese el siguiente caso:

Hace 4 años el señor Pérez compró un auto por $7.500.000. En la fecha se entera de que un auto igual, del mismo año e igual modelo, usado pero funcionando bien, usado, casi nuevo, vale $12.500.000; así mismo encuentra que su auto tiene un desperfecto. En un centro de reparación de automóviles le ofrecen un arreglo garantizado por $1.700.000. Se supone que la reparación deja al aparato como nuevo. El auto podría venderlo hoy, como está, por $9.000.000.

¿Debe reparar el auto?

¿Cuál es la máxima cantidad que puede pagar por una reparación?

Después de haber reparado el auto descubre que el arreglo quedó mal hecho y que debe enviarlo a otro centro de servicio. Allí le explican que la reparación vale $2.000.000. Se supone que la reparación deja al auto en perfectas condiciones.

¿Debe repararlo?

¿Cuál es la máxima cantidad que puede pagar por la reparación?

En este punto deténgase y analice la situación. Compare su análisis con el que se presenta a continuación.

Para que usted compare sus conclusiones se puede analizar la situación así:

Primera ocasión. ¿Debe reparar el auto? Sí.

¿Cuál es la máxima cantidad que puede pagar por una reparación? Hasta $3.500.000.

Se supone que el individuo desea tener un auto en perfectas condiciones.

En el primer caso se tiene:

No repara

Obtiene su auto como nuevo por $1.700.000más los $9.000.000 de la venta que no realizóde su auto viejo antes de repararlo. Al novenderlo lo que hace es invertir ese valor en laalternativa Repara.

No repara y vende el auto por $9.000.000 ycompra el otro auto usado, casi nuevo, por$12.500.000

Repara

Se ve claramente que obtener un auto usado, como nuevo por $10.700.000 es preferible a

obtenerlo usado, casi nuevo por $12.500.000. Mientras el valor de la reparación sea menor que la diferencia entre el precio del auto nuevo y el valor del auto usado, casi nuevo, se debe reparar.

En el segundo caso: ¿Debe repararlo? Sí.

¿Cuál es la máxima cantidad que puede pagar por la reparación? $3.500.000.

109

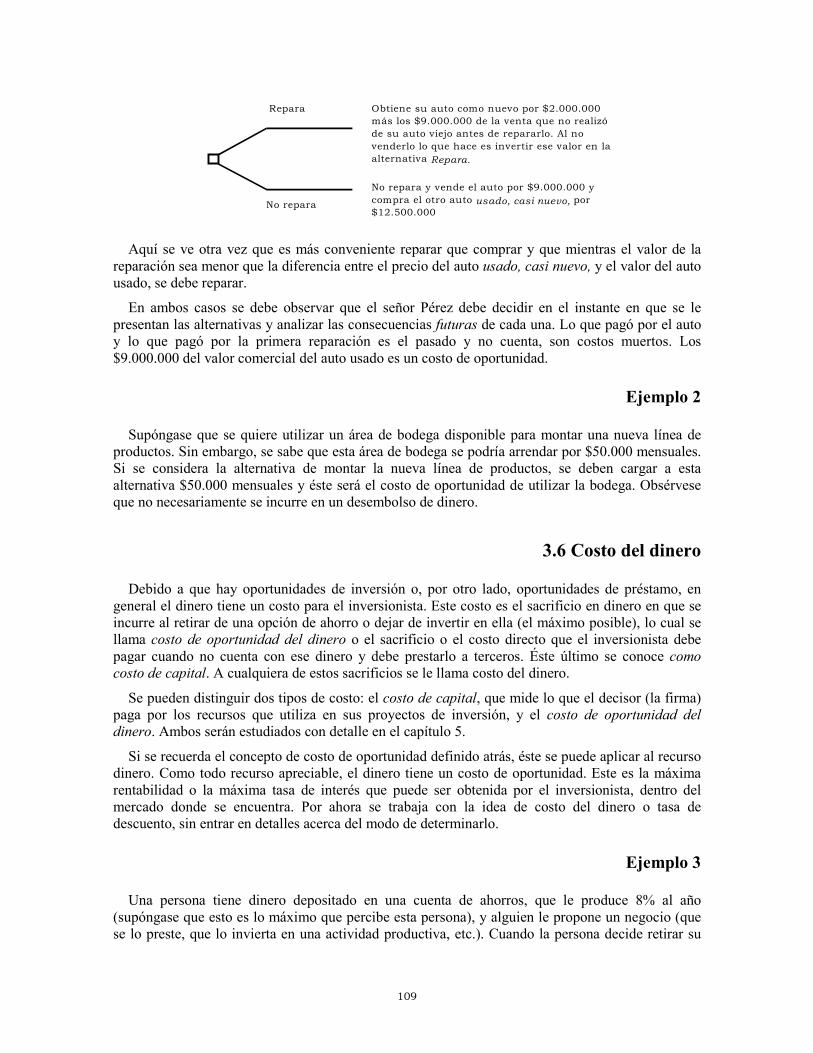

No repara

Obtiene su auto como nuevo por $2.000.000más los $9.000.000 de la venta que no realizóde su auto viejo antes de repararlo. Al novenderlo lo que hace es invertir ese valor en laalternativa Repara.

No repara y vende el auto por $9.000.000 ycompra el otro auto usado, casi nuevo, por$12.500.000

Repara

Aquí se ve otra vez que es más conveniente reparar que comprar y que mientras el valor de la reparación sea menor que la diferencia entre el precio del auto usado, casi nuevo, y el valor del auto usado, se debe reparar.

En ambos casos se debe observar que el señor Pérez debe decidir en el instante en que se le presentan las alternativas y analizar las consecuencias futuras de cada una. Lo que pagó por el auto y lo que pagó por la primera reparación es el pasado y no cuenta, son costos muertos. Los $9.000.000 del valor comercial del auto usado es un costo de oportunidad.

Ejemplo 2

Supóngase que se quiere utilizar un área de bodega disponible para montar una nueva línea de productos. Sin embargo, se sabe que esta área de bodega se podría arrendar por $50.000 mensuales. Si se considera la alternativa de montar la nueva línea de productos, se deben cargar a esta alternativa $50.000 mensuales y éste será el costo de oportunidad de utilizar la bodega. Obsérvese que no necesariamente se incurre en un desembolso de dinero.

3.6 Costo del dinero

Debido a que hay oportunidades de inversión o, por otro lado, oportunidades de préstamo, en general el dinero tiene un costo para el inversionista. Este costo es el sacrificio en dinero en que se incurre al retirar de una opción de ahorro o dejar de invertir en ella (el máximo posible), lo cual se llama costo de oportunidad del dinero o el sacrificio o el costo directo que el inversionista debe pagar cuando no cuenta con ese dinero y debe prestarlo a terceros. Éste último se conoce como costo de capital. A cualquiera de estos sacrificios se le llama costo del dinero.

Se pueden distinguir dos tipos de costo: el costo de capital, que mide lo que el decisor (la firma) paga por los recursos que utiliza en sus proyectos de inversión, y el costo de oportunidad del dinero. Ambos serán estudiados con detalle en el capítulo 5.

Si se recuerda el concepto de costo de oportunidad definido atrás, éste se puede aplicar al recurso dinero. Como todo recurso apreciable, el dinero tiene un costo de oportunidad. Este es la máxima rentabilidad o la máxima tasa de interés que puede ser obtenida por el inversionista, dentro del mercado donde se encuentra. Por ahora se trabaja con la idea de costo del dinero o tasa de descuento, sin entrar en detalles acerca del modo de determinarlo.

Ejemplo 3

Una persona tiene dinero depositado en una cuenta de ahorros, que le produce 8% al año (supóngase que esto es lo máximo que percibe esta persona), y alguien le propone un negocio (que se lo preste, que lo invierta en una actividad productiva, etc.). Cuando la persona decide retirar su

110

dinero de la cuenta de ahorros para invertirlo en la propuesta que le han hecho, está incurriendo en un costo de oportunidad. Esto es, deja de percibir un rendimiento o tasa de interés de 8% anual de la cuenta de ahorros con la esperanza de recibir unos beneficios mayores, o por lo menos iguales, a los que ya recibía. Se dice entonces que el costo de oportunidad del dinero de esa persona es de 8% anual.

3.7 Métodos de decisión

Como la situación que se le presenta al decisor es la de analizar flujos de caja hacia el futuro, que no siempre presentan dominación, esto es, que los flujos de caja positivos de una alternativa sean siempre superiores o iguales a los de otra y los flujos de caja negativos de ésta sean mayores o iguales que los de la primera, se hace necesario buscar mecanismos que permitan comparar las cifras de cada una de ellas.

Una forma de hacerlo es utilizar el concepto de equivalencia para llevar los flujos de caja a un período determinado y allí sí comparar las cifras. Los métodos que aquí se estudian tienen en cuenta el valor del dinero en el tiempo. Los más conocidos son el valor presente neto (VPN), la tasa interna de rentabilidad (TIR) y la relación beneficio-costo (RB/C).

Todos estos planteamientos responden a una pregunta que puede (y debe) hacerse en todas las circunstancias: ¿cuándo es buena una decisión? No importa si se trata de una decisión personal, íntima, o de una decisión con consecuencias que afecten a los demás o de una decisión de tipo financiero. La respuesta siempre será la misma: cuando los beneficios superen a los costos. Y aquí hay que entender por beneficios y por costos no sólo lo que se puede cuantificar. Un ejemplo de esto puede ser la decisión de no seguir prolongando la vida de manera artificial a un paciente que no puede cumplir con sus funciones vitales e intelectuales sin la ayuda de una máquina. Aquí no sólo intervienen consideraciones de tipo ético y moral, sino también otras de tipo económico y emocional. En todo caso, siempre habrá que sopesar no sólo los beneficios que produce la decisión, sino sus costos.

3.7.1 Valor presente neto (VPN)

Cuando el decisor se enfrenta a una disyuntiva, debe considerar los beneficios y los costos que le implica cada alternativa. Como se estudió en el capítulo 2, se trata de tomar decisiones que requieren sacrificio de recursos (una inversión) hoy, con consecuencias de costos y beneficios futuros. Hay que comparar, como ya se dijo beneficios y costos. Ya se estudió, en el capítulo 2, cómo hacer la comparación de flujos de dinero en diferentes períodos.

El valor presente de un flujo de caja en el futuro es aquella cantidad equivalente que se debe entregar o invertir hoy para asegurar esa misma suma de dinero en el futuro. Esta suma presente es equivalente al flujo de caja que se espera recibir en el futuro.

El significado del valor presente neto (VPN) se puede ilustrar de la siguiente manera: una persona, cuando hace una inversión, espera recibir, a lo largo de la vida de ésta, un valor igual a la suma invertida y una suma adicional. Esas sumas que recibe las entrega el proyecto o inversión a lo largo de su vida. El VPN indica el valor resultante de descontar la inversión y la suma que ya recibía el inversionista por su inversión. En otras palabras, es el remanente neto que obtiene el inversionista, en pesos de hoy, después de descontar los flujos de caja a la tasa de descuento y restarle la inversión inicial. Se puede considerar que el inversionista le presta al proyecto un dinero

111

que debe ser devuelto con intereses a la tasa de descuento, y algo adicional, que es el beneficio que recibe por haber realizado la inversión.

El VPN mide el remanente en pesos de hoy, después de descontar la inversión (o el préstamo que le hace el inversionista al proyecto) y el ‘interés’ (calculado a la tasa de descuento) que debe devolver el proyecto al inversionista. En otras palabras, es el monto por el cual aumenta el valor de la firma después de haber llevado a cabo la alternativa que se estudia. El VPN, por lo tanto, permite establecer mecanismos que aumenten o maximicen el valor de la firma. Todo esto implica que a mayor tasa de descuento menor será el VPN.

Puede parecer extraño que a mayor tasa de interés, el VPN sea menor. Desde el punto de vista matemático, esto es claro por el papel que desempeña i en la fórmula (divide). Sin embargo, conviene pensar un poco más en este comportamiento.

La tasa de interés o tasa de descuento que se utiliza en el cálculo del VPN es el costo del dinero para el decisor (la tasa de interés de oportunidad o costo del capital, lo que paga por ese dinero). Esto es, que se puede pensar que el decisor está ante una invitación de un proyecto para invertir en él. Como ese decisor ya se ganaba un interés o pagaba un interés –tasa de interés de oportunidad o costo que pagaba por el dinero–, el proyecto debe retornarle, por lo menos, lo que se ganaba en la alternativa que está desechando y que es aquella en la que en la actualidad tiene invertido su dinero (costo de oportunidad); o lo que paga por los fondos necesarios para la inversión.

Ahora bien, según la definición intuitiva del VPN, mientras mayor sea la tasa de interés de oportunidad o el costo del dinero –que ya se ganaba el decisor, antes de cambiarle el destino a su dinero o el interés que tuvo que pagar por obtener los fondos–, menor será lo que quede después de que el proyecto haya devuelto la inversión y los intereses que ya se ganaba (o pagaba) el decisor (tasa de descuento); por lo tanto, a medida que la tasa de descuento del decisor aumenta, mayores serán los intereses que tiene que devolver el proyecto, y menor, por lo tanto, el VPN, que es lo que le queda de más como remanente, como valor agregado, al decisor y que es lo que lo hace atractivo.

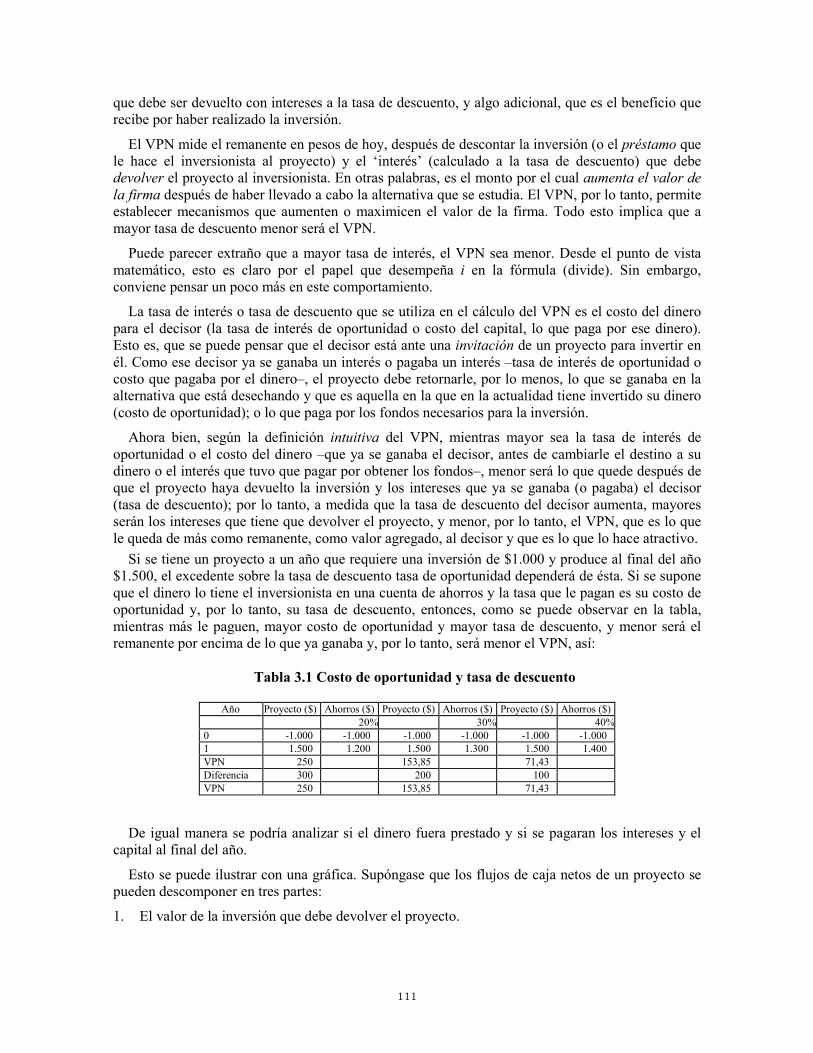

Si se tiene un proyecto a un año que requiere una inversión de $1.000 y produce al final del año $1.500, el excedente sobre la tasa de descuento tasa de oportunidad dependerá de ésta. Si se supone que el dinero lo tiene el inversionista en una cuenta de ahorros y la tasa que le pagan es su costo de oportunidad y, por lo tanto, su tasa de descuento, entonces, como se puede observar en la tabla, mientras más le paguen, mayor costo de oportunidad y mayor tasa de descuento, y menor será el remanente por encima de lo que ya ganaba y, por lo tanto, será menor el VPN, así:

Tabla 3.1 Costo de oportunidad y tasa de descuento

Año Proyecto ($) Ahorros ($) Proyecto ($) Ahorros ($) Proyecto ($) Ahorros ($)

20% 30% 40%0 -1.000 -1.000 -1.000 -1.000 -1.000 -1.000 1 1.500 1.200 1.500 1.300 1.500 1.400 VPN 250 153,85 71,43 Diferencia 300 200 100 VPN 250 153,85 71,43

De igual manera se podría analizar si el dinero fuera prestado y si se pagaran los intereses y el capital al final del año.

Esto se puede ilustrar con una gráfica. Supóngase que los flujos de caja netos de un proyecto se pueden descomponer en tres partes:

1. El valor de la inversión que debe devolver el proyecto.

112

2. El valor que ya ganaba en su alternativa, que le permitió definir el costo de oportunidad, o lo que paga la firma por haber prestado el dinero.

3. El remanente.

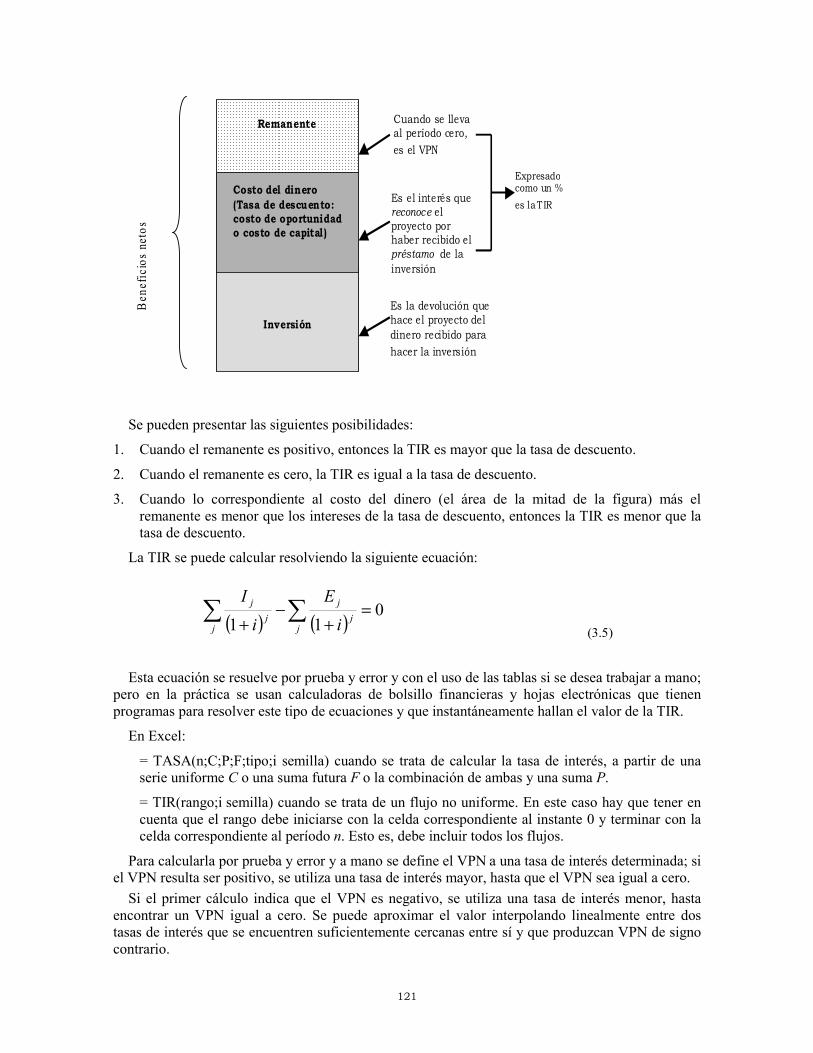

Gráfica 3.1 Flujos de caja netos

Remanente

Costo del dinero

(tasa de descuento:

costo de oportunidad

o costo de capital)

Inversión

Cuando se lleva alperíodo cero, es elVPN o la generaciónde valor

Es el interés quereconoce el proyectopor haber recibido elpréstamo de lainversión

Es la devoluciónque hace elproyecto deldinero recibidopara hacerla inversión

Ingresos obeneficios netos

Se pueden presentar las siguientes posibilidades:

1. Cuando el remanente es positivo y se lleva al instante cero, entonces el VPN es positivo. Hay creación de valor.

2. Cuando el remanente es cero, el VPN es cero, al llevar todo al instante cero. No hay creación de valor.

3. Cuando lo correspondiente al costo del dinero más el remanente –las dos áreas superiores de la figura– es menor que lo correspondiente a la tasa de descuento, entonces el VPN es negativo. Hay destrucción de valor.

En la Gráfica 3.1 se puede observar que para un proyecto dado si la tasa de descuento aumenta, aumentará el área correspondiente y el área de remanente disminuirá, por lo tanto, el VPN será menor.

Para visualizar con cifras este planteamiento, se debe construir una tabla de amortización de la inversión, tal y como se hizo para un préstamo en el capítulo 2.

Tabla 3.2 Amortización de la inversión

T (1)

Inversión por recuperar al inicio del período (2)

Costo del capital invertido

(3)

Amortización de la inversión y valor agregado

(4)

Flujo de caja del proyecto o firma

(5)

Inversión por recuperar al final del período (6)

Tasas de descuento

(7)

0 -40.110,0 1 -40.110,0 -15.631,4 -2.358,4 13.273,0 -42.468,4 38,97% 2 -42.468,4 -16.458,8 -7.594,7 8.864,1 -50.063,1 38,76% 3 -50.063,1 -17.111,2 -16.036,7 1.074,5 -66.099,8 34,18% 4 -66.099,8 -21.665,3 130.973,5 152.638,8 64.873,7 32,78%

113

La columna (3) corresponde a la caja del costo del dinero, y la columna (4), a la suma de la caja de la inversión más la caja del remanente (valor agregado). La columna (5) equivale a la suma de las tres cajas. Observe en la tabla que todas las cifras asociadas a las tres cajas se van generando a lo largo del tiempo.

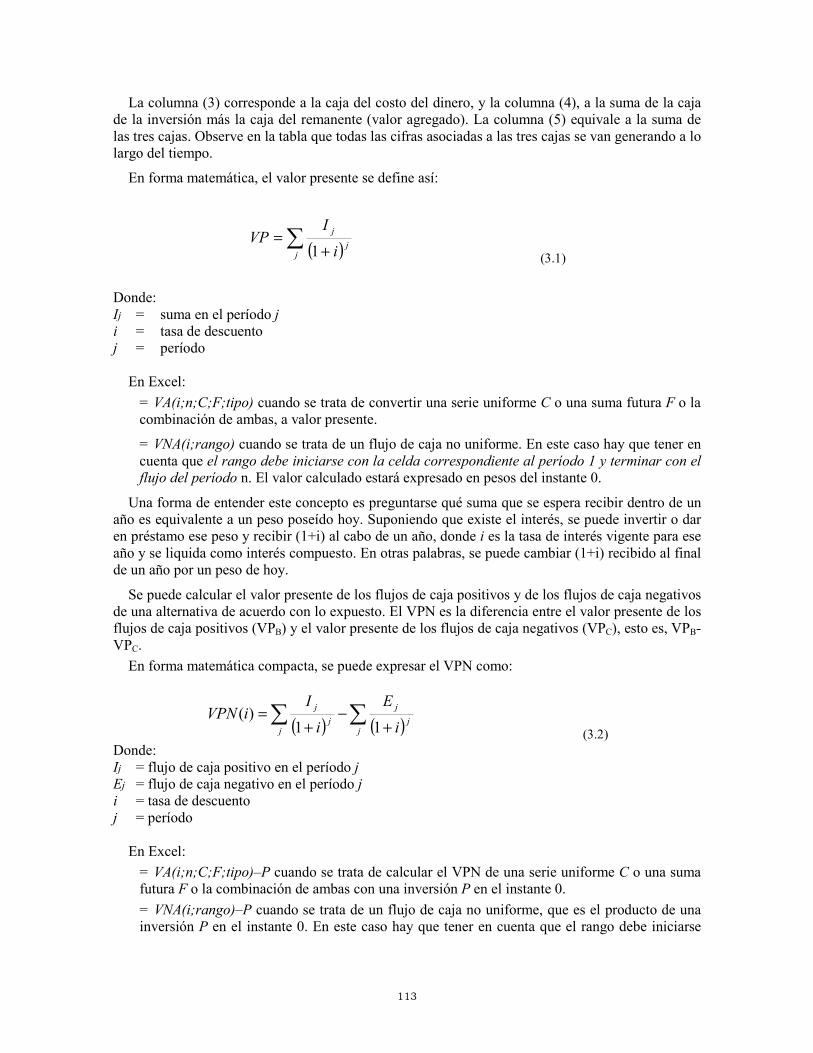

En forma matemática, el valor presente se define así:

( )∑

+=

jj

j

i

IVP

1 (3.1)

Donde: Ij = suma en el período j i = tasa de descuento j = período

En Excel:

= VA(i;n;C;F;tipo) cuando se trata de convertir una serie uniforme C o una suma futura F o la combinación de ambas, a valor presente.

= VNA(i;rango) cuando se trata de un flujo de caja no uniforme. En este caso hay que tener en cuenta que el rango debe iniciarse con la celda correspondiente al período 1 y terminar con el flujo del período n. El valor calculado estará expresado en pesos del instante 0.

Una forma de entender este concepto es preguntarse qué suma que se espera recibir dentro de un año es equivalente a un peso poseído hoy. Suponiendo que existe el interés, se puede invertir o dar en préstamo ese peso y recibir (1+i) al cabo de un año, donde i es la tasa de interés vigente para ese año y se liquida como interés compuesto. En otras palabras, se puede cambiar (1+i) recibido al final de un año por un peso de hoy.

Se puede calcular el valor presente de los flujos de caja positivos y de los flujos de caja negativos de una alternativa de acuerdo con lo expuesto. El VPN es la diferencia entre el valor presente de los flujos de caja positivos (VPB) y el valor presente de los flujos de caja negativos (VPC), esto es, VPB-VPC.

En forma matemática compacta, se puede expresar el VPN como:

( ) ( )∑∑

+−

+=

jj

j

jj

j

i

E

i

IiVPN

11)(

(3.2) Donde: Ij = flujo de caja positivo en el período j Ej = flujo de caja negativo en el período j i = tasa de descuento j = período

En Excel:

= VA(i;n;C;F;tipo)–P cuando se trata de calcular el VPN de una serie uniforme C o una suma futura F o la combinación de ambas con una inversión P en el instante 0.

= VNA(i;rango)–P cuando se trata de un flujo de caja no uniforme, que es el producto de una inversión P en el instante 0. En este caso hay que tener en cuenta que el rango debe iniciarse

114

con la celda correspondiente al período 1 y el valor calculado estará expresado en pesos del instante 0; por lo tanto, se puede restar el valor de P, para obtener el VPN.

También se puede utilizar la función SUMA.SERIES de las funciones matemáticas de Excel. Con esta función se puede obtener en forma directa el VPN indicando todo el rango de los flujos de caja. La sintaxis de la función es = SUMA.SERIES(x;n;m;coeficientes). x es la variable para usar como base en la serie exponencial; en este caso, será 1/(1+i). n es el exponente inicial al cual desea elevar la base x; en este caso n es igual a 0. m es el paso que incrementa el valor de n para cada término de la serie; en este caso m es 1. Coeficientes es un grupo de coeficientes por el que se multiplica cada exponente sucesivo de x; en este caso, los coeficientes son los flujos de caja.

Obsérvese que no tiene sentido hablar del VPN o del valor presente sin haber especificado una tasa de descuento. Aunque en esta expresión se indica el VPN en función de una tasa de descuento única, esta tasa puede variar con el tiempo, esto es, para cada período puede existir una tasa de descuento diferente. El cálculo del VPN es muy fácil con hojas electrónicas como Excel. Recordando el concepto de equivalencia del capítulo 2, es fácil concluir que el cálculo del VPN (en el instante cero) es una mera convención: se puede pensar, en el valor medio neto (VMN) –calculado a la mitad de la vida del proyecto– o en el valor futuro neto (VFN) –calculado al final de la vida del proyecto– y es obvio que los resultados, en valores, serán proporcionales a (1+i)n, donde n será el valor de la mitad de la vida del proyecto o el valor de la vida del proyecto respectivamente. Esos cálculos indicarán el valor del remanente a la mitad del proyecto o al final de su vida.

En la realidad, cada período tiene una tasa de descuento diferente y en ese caso la expresión más general sería:

( ) ( )( ) ( )n

n

jj iiii +++=+∏

=

1...111 211 (3.3)

Π significa multiplicación, por ejemplo:

( ) ( )( )21

2

1

111 iiij

j ++=+∏= (3.4)

Este tema se estudia con detalle en el siguiente capítulo. Para ilustrar lo anterior, se presentan los

siguientes ejemplos.

Ejemplo 4

Suponga que se tiene proyectado montar una empresa en un centro comercial muy importante de la ciudad. Los cálculos sobre inversión y beneficios netos durante 10 años, al final de los cuales se venden todos los bienes, son los siguientes:

Año Flujo de caja ($) 0 -3.000.000 1 1.000.000 2 1.150.000 3 1.200.000 4 1.300.000 5 1.450.000 6 1.600.000 7 1.850.000 8 2.000.000 9 2.100.000 10 4.500.000

115

Estas cifras las obtiene el decisor por medio de proyecciones y cálculos de ingresos y egresos futuros. El procedimiento para llegar a estas cifras rebasa el alcance de este capítulo.

Cuando usted hizo los estudios de este proyecto determinó que su tasa de descuento era la tasa de oportunidad del dinero y que valía 36% anual. Su cálculo consideraba, además, que esta tasa no variaría durante los siguientes diez años.

El competidor, quien ya tiene instalada una firma similar en el mismo centro comercial, no desea que se le haga competencia; por lo tanto, prefiere pagarle algo para que desista de la idea.

¿Cuánto es lo mínimo que le deben pagar para desistir de la idea? Esta pregunta la responde el VPN, porque mide los beneficios que obtendría si emprendiera el negocio y que desecha al desistir de él.

A su competidor le pareció excesiva la cifra y no le pagó nada, de modo que usted instaló su firma. Cuando ya estaba todo listo para la inauguración, volvió su competidor, que había quedado muy impresionado por el montaje, decoración e imagen que usted presentaba al público y le ofreció comprarle todas las instalaciones para una de sus sucursales.

¿Cuánto es lo mínimo que usted debe pedirle? Esta respuesta la da el valor presente de los beneficios netos durante los próximos diez años, ya que no sólo debe desechar el valor de sus beneficios netos en valor presente, sino que debe entregar la inversión realizada. Por lo tanto, usted le pide, por lo menos, $3.504.319.

A continuación se presentan los cálculos que usted debió realizar para responder a esa pregunta con una tasa de descuento de 36% anual.

VPN al 36% = VNA(i;rango de año 1 a 10)–P

= VNA(36%; rango de año 1 a 10) – 3000000 = $504.319 = SUMA.SERIES(1/(1+36%);0;1;rango de año 0 a 10) = $504.319 Cuando se está calculando el VPN, se deben tener en cuenta las suposiciones implícitas que tiene.

Estas suposiciones son:

1. Los fondos liberados a lo largo de la vida de una alternativa se reinvierten a la tasa de descuento que se utiliza para calcular el VPN aun más allá de la vida del proyecto si el caso incluye alternativas con vidas diferentes. Esto supone que la tasa de descuento es la de oportunidad. Esta suposición sólo es el reconocimiento de la actividad cotidiana de tesorería en las empresas. Ésta consiste en velar por que los fondos disponibles se mantengan productivos, ya sea en nuevos proyectos o en actividades rentables (bonos, cuentas de ahorros, etc.). Con un ejemplo se puede entender mejor lo que esto significa.

Ejemplo 5

Si se tiene una inversión así:

Año Flujo ($) 0 -1.000 1 300 2 1.300

116

El VPN de esta inversión será, suponiendo una tasa de descuento única i:

( )( ) ( )21

300.1

1

300000.1

iiiVPN

++

++−=

Ahora bien, si se supone que los fondos liberados por el proyecto se reinvierten a la tasa r%, entonces el VPN será:

( )( )

( ) ( )21

300,1

21

1300000,1,

ii

rirVPN

+

+

+

++−=

Para que VPN(i) sea igual a VPN(r,i), r debe ser igual a i; por lo tanto, el supuesto implícito es que la reinversión de los fondos liberados por la inversión se hace a la misma tasa de descuento. Esto puede que no ocurra en la práctica, ya que depende de las condiciones puntuales desde las cuales el tesorero de la firma debe decidir sobre qué hacer con los excedentes de efectivo. Véase el capítulo 5 sobre lo que sucede con la tasa de descuento respecto del costo de capital y el costo de oportunidad del dinero (véase también la hoja REINVERSIÓN del archivo VPNTIR.XLS).

Sin embargo, se debe hacer notar que los fondos que realmente se reinvierten son los excedentes del flujo de caja de efectivo2 y no los que aparecen en el flujo de caja del proyecto.

2. La diferencia entre la suma invertida en una alternativa y el valor de la alternativa más costosa o de la cifra límite de que se disponga, según el caso, se invierte a la tasa de descuento utilizada para calcular el VPN. Esto supone, además, que la tasa de descuento es la de oportunidad. También conviene explicar esto con un ejemplo.

Ejemplo 6

Si se tienen dos alternativas A y B así:

Año Flujo A ($) Flujo B ($) 0 -1.000 -2.000 1 300 750 2 1.300 3.000

Si se está considerando la alternativa B es porque se cuenta, por lo menos, con $2.000; por lo tanto, si se eligiera la alternativa A, los $1.000 sobrantes se invertirían a la tasa de oportunidad, ya que un buen administrador financiero no dejaría esos fondos inmovilizados, sino que los invertiría como excedente de efectivo. Bien, el VPN de unos fondos invertidos a una tasa de interés y descontados a la misma tasa de interés es cero.

AÑO FLUJO ($) 0 -1.000 n 1.000(1+i)n

2 En los temas administrativos, en particular los relacionados con contabilidad y finanzas, es muy común la polisemia, esto es, el uso de un nombre para varios conceptos. Para hacer claridad, prefiero usar el término flujo de caja de efectivo, aunque suene redundante, en aras de la claridad. Véase capítulo 6.

117

VPN(i) = -1.000 + 1.000(1+i)n / (1+i)n = -1.000 + 1.000 = 0

Por lo tanto, cuando se calcula el VPN de A, en realidad se está haciendo la siguiente operación:

VPNA(i) = -1.000 + 300/(1+i) + 1.300/(1+i)

2 –1.000 + 1.000(1+i)n/(1+i)n = -1.000 + 300/(1+i) + 1.300/(1+i)2 + 0

Ejemplo 7

Sea la siguiente inversión: I0 = -1.000.000; I1 = 900.000; I2 = 800.000. El VPN al 30% es:

VPN (30%) = -1.000.000 + 900.000/1.3 + 800.000/(1.3)2 = 165.680,5

El cálculo del VPN es muy fácil con calculadoras financieras o con hojas electrónicas como Excel, tal como se estudió en el capítulo 2.

Sugerencia: para mejorar la comprensión del concepto del VPN, se sugiere estudiar el ejercicio 2 de este capítulo.

3.7.1.1 Regla de decisión para el VPN

En el ejemplo anterior y hasta el momento no se conoce de qué modo, usted, después de haber realizado los estudios, tomó la decisión de instalar su firma. Si al calcular el VPN al 36% el resultado hubiera sido cero, de acuerdo con lo visto arriba, ello significaría que sólo estaría recibiendo lo que invirtió más lo que se ganaba al costo de oportunidad o lo que paga por el dinero (el costo del dinero).

Si el resultado hubiera sido negativo, significaría que el proyecto ni siquiera le devolvería el valor invertido más los intereses de la tasa de descuento (costo del dinero). Si el resultado fuera positivo, como en efecto lo fue, ello significaría que el proyecto le devolverá su inversión sus intereses y una suma adicional. En este último caso usted quedará en una situación económica mejor que la que tenía antes de emprender el proyecto.

De lo anterior se puede deducir fácilmente la regla de decisión para el método del VPN, que es un modelo matemático y normativo, y por lo tanto indica qué decisión se debe tomar:

1. Si el VPN es mayor que cero, se debe aceptar.

2. Si el VPN es igual a cero, se debe ser indiferente.

3. Si el VPN es menor que cero, se debe rechazar.

Las reglas anteriores se aplican cuando se trata de rechazar o aceptar una alternativa. En el caso de que se desee ordenar alternativas o, entre un grupo de ellas, escoger la mejor, la regla de decisión dice que se debe elegir aquella alternativa cuyo VPN sea el mayor.

Como se puede observar, estas reglas de decisión tanto de aceptación de alternativas como de selección y escogencia son consistentes con los supuestos estudiados en el principio del capítulo 1.

118

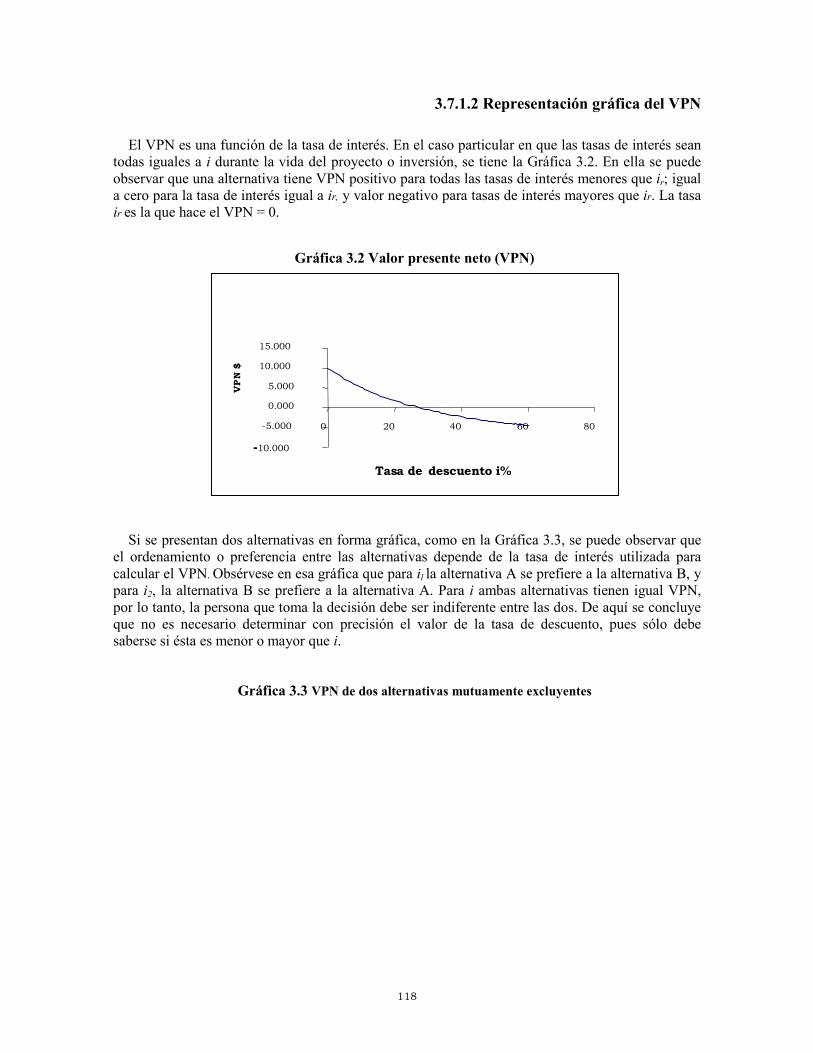

3.7.1.2 Representación gráfica del VPN

El VPN es una función de la tasa de interés. En el caso particular en que las tasas de interés sean todas iguales a i durante la vida del proyecto o inversión, se tiene la Gráfica 3.2. En ella se puede observar que una alternativa tiene VPN positivo para todas las tasas de interés menores que ir; igual a cero para la tasa de interés igual a ir, y valor negativo para tasas de interés mayores que ir. La tasa ir es la que hace el VPN = 0.

Gráfica 3.2 Valor presente neto (VPN)

-10.000

-5.000

0.000

5.000

10.000

15.000

0 20 40 60 80

Tasa de descuento i%

VPN $

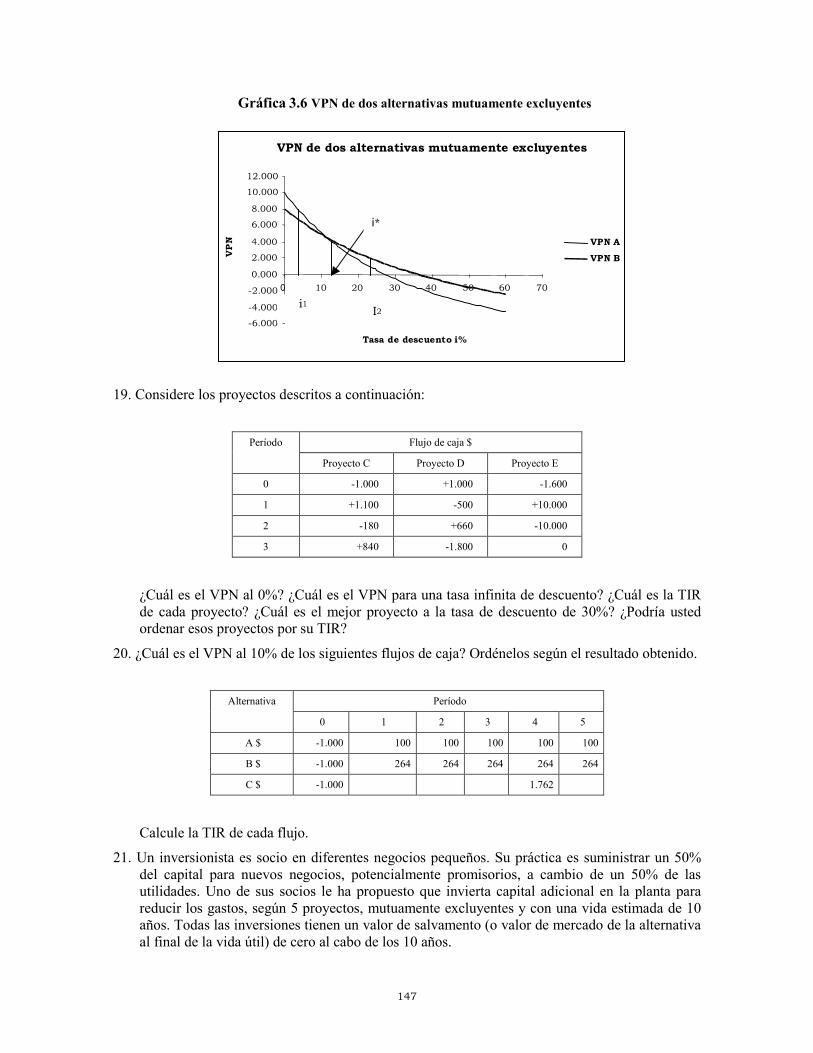

Si se presentan dos alternativas en forma gráfica, como en la Gráfica 3.3, se puede observar que el ordenamiento o preferencia entre las alternativas depende de la tasa de interés utilizada para calcular el VPN. Obsérvese en esa gráfica que para il la alternativa A se prefiere a la alternativa B, y para i2, la alternativa B se prefiere a la alternativa A. Para i ambas alternativas tienen igual VPN, por lo tanto, la persona que toma la decisión debe ser indiferente entre las dos. De aquí se concluye que no es necesario determinar con precisión el valor de la tasa de descuento, pues sólo debe saberse si ésta es menor o mayor que i.

Gráfica 3.3 VPN de dos alternativas mutuamente excluyentes

119

-6.000

-4.000

-2.000

0.000

2.000

4.000

6.000

8.000

10.000

12.000

0 10 20 30 40 50 60 70

Tasa de descuentoi%

VPN VPN A

VPN B

i*

i1 i2

Es posible encontrar casos en los cuales i* no exista, y siempre se prefiera una alternativa a otra, independientemente de la tasa de interés. A esta situación se la conoce como dominación. Ver siguiente gráfica.

Gráfica 3.4 Alternativas C y A donde C domina a A

-10.000

-5.000

0.000

5.000

10.000

15.000

20.000

0 20 40 60 80

Tasa de descuento i%

VPN

VPN A

VPN C

3.7.1.3 Para recordar

El VPN se puede explicar así: cuando se hace una inversión, se recibe a lo largo de su vida un flujo neto igual a la suma invertida y una suma adicional. El VPN mide el remanente después de restar al flujo neto, en valor actual, la inversión (o el préstamo que le hace la firma al proyecto) y el interés (calculado a la tasa de descuento, la cual es el costo del dinero: el de la deuda y el de los accionistas) que debe pagar el proyecto a la firma. Es decir, el VPN es el aumento de valor de la firma después de haber realizado la alternativa escogida. Por lo tanto, a mayor tasa de descuento, menor VPN.

Se pueden presentar entonces, las siguientes situaciones:

1. Si el remanente es positivo, entonces el VPN es positivo. Aquí se está añadiendo valor y el proyecto debe aceptarse.

120

2. Si el remanente es negativo, entonces el VPN es negativo. Aquí se está destruyendo valor y el proyecto debe rechazarse.

3. Cuando se tienen proyectos con VPN positivo, entonces se debe escoger el que tenga mayor VPN. Este proyecto es el que crea más valor para la firma.

La mejor forma de garantizar que un gerente produzca valor para la firma, es escoger alternativas con VPN positivo.

3.7.2 Tasa interna de rentabilidad (TIR)

Otro método que tiene en cuenta el cambio de valor del dinero en el tiempo es la tasa interna de rentabilidad (TIR). Este método es muy utilizado, y para el común de la gente es más fácil de visualizar de manera intuitiva. La TIR es una medida porcentual de la magnitud de los beneficios que le reporta un proyecto a un inversionista.

Para entender este concepto conviene regresar al concepto de VPN. Se dijo atrás que el VPN representa el valor que recibía en exceso un inversionista sobre su inversión, después de que se ha descontado el interés de la tasa de descuento. Este cálculo se realiza fijando una tasa de interés, de modo que un VPN positivo a una determinada tasa de interés indica que el inversionista recibe del proyecto su inversión, un interés sobre su dinero y una cantidad adicional. Ese interés y cantidad adicional que recibe el inversionista es la totalidad de los beneficios que le reporta el proyecto, de modo que cuando el VPN es igual a cero, la tasa de interés a la cual esto ocurre es una medida de la totalidad de los beneficios que produce la inversión mientras se encuentran invertidos en ese proyecto. A esta tasa de interés se le denomina TIR. Esto se puede visualizar como la tasa de descuento de un decisor, que hace que el VPN a esa tasa sea cero. En las figuras 3.2 y 3.3 2 la TIR es la tasa de interés donde la curva del VPN corta el eje de las abscisas.

De la misma manera que con el VPN, se puede ilustrar con la misma gráfica. Los flujos de caja de un proyecto se pueden descomponer en tres partes:

1. El valor de la inversión que debe devolver el proyecto.

2. El valor de lo que ya se ganaba en su alternativa, que le permitió definir el costo de oportunidad, o lo que paga la firma por haber tenido que prestar el dinero.

3. El remanente.

En este caso, la suma del remanente y del valor que ya se ganaba en su alternativa, que le permitió definir el costo de oportunidad o lo que paga la firma por haber tenido que prestar el dinero, es lo que produce el proyecto por encima de la suma invertida. Ese valor, medido por medio de una tasa de interés como un porcentaje –que hace que el VPN sea igual a cero–, es la TIR.

Gráfica 3.5 Tasa de descuento

121

Es la devolución quehace el proyecto deldinero recibido para

hacer la inversión

Remanente

Costo del dinero(Tasa de descuento:costo de oportunidado costo de capital)

Inversión

Cuando se llevaal período cero,

es el VPN

Es el interés quereconoce elproyecto porhaber recibido elpréstamo de lainversión

Expresadocomo un %

es la T IR

Ben

eficios ne

tos

Se pueden presentar las siguientes posibilidades:

1. Cuando el remanente es positivo, entonces la TIR es mayor que la tasa de descuento.

2. Cuando el remanente es cero, la TIR es igual a la tasa de descuento.

3. Cuando lo correspondiente al costo del dinero (el área de la mitad de la figura) más el remanente es menor que los intereses de la tasa de descuento, entonces la TIR es menor que la tasa de descuento.

La TIR se puede calcular resolviendo la siguiente ecuación:

( ) ( )0

11=

+−

+∑ ∑

j jj

j

j

j

i

E

i

I

(3.5)

Esta ecuación se resuelve por prueba y error y con el uso de las tablas si se desea trabajar a mano; pero en la práctica se usan calculadoras de bolsillo financieras y hojas electrónicas que tienen programas para resolver este tipo de ecuaciones y que instantáneamente hallan el valor de la TIR.

En Excel:

= TASA(n;C;P;F;tipo;i semilla) cuando se trata de calcular la tasa de interés, a partir de una serie uniforme C o una suma futura F o la combinación de ambas y una suma P.

= TIR(rango;i semilla) cuando se trata de un flujo no uniforme. En este caso hay que tener en cuenta que el rango debe iniciarse con la celda correspondiente al instante 0 y terminar con la celda correspondiente al período n. Esto es, debe incluir todos los flujos.

Para calcularla por prueba y error y a mano se define el VPN a una tasa de interés determinada; si el VPN resulta ser positivo, se utiliza una tasa de interés mayor, hasta que el VPN sea igual a cero.

Si el primer cálculo indica que el VPN es negativo, se utiliza una tasa de interés menor, hasta encontrar un VPN igual a cero. Se puede aproximar el valor interpolando linealmente entre dos tasas de interés que se encuentren suficientemente cercanas entre sí y que produzcan VPN de signo contrario.

122

Ejemplo 8

Se tiene una inversión con las siguientes características:

Co = -$1.000.000 I1 = $900.000 I2 = $800.000 Como se dijo atrá s, la TIR estará determinada por la tasa de interés que cumpla lo siguiente:

900.000/(1+i) + 800.000/(1+i)2 – 1.000.000 = 0

En el caso de Excel, se utiliza la función TIR, ya conocida, y el programa valora esta expresión para diferentes valores de i y se detiene cuando el valor de esa ecuación (el VPN en realidad) es muy pequeño.

Lo que hace la hoja de cálculo es lo siguiente, suponiendo que los datos están ordenados así:

A B

1 Año Flujo ($)

2 0 -1.000.000

3 1 900.000

4 2 800.000

En este ejemplo = TIR (A2... B4, 30%) = 45,1249%, el programa calcula el VPN a 30% y verifica si es mayor o menor que cero. Si es mayor que cero, lo recalcula utilizando una tasa de interés mayor, y así sucesivamente hasta cuando el VPN sea negativo. En este caso lo vuelve a calcular con una tasa de interés menor hasta cuando el VPN sea positivo otra vez.

Este proceso se repite hasta cuando el VPN encontrado en valor absoluto sea menor que un valor muy pequeño –del orden de una cien milésima– o se hayan realizado unas 30 iteraciones; si en las 30 iteraciones no encuentra el valor de i que determine el VPN suficientemente pequeño, declara error.

La TIR del ejemplo del inversionista que instala un centro comercial, calculada con la hoja de cálculo, es 41,5425%.

Conviene, además, hacer hincapié en dos hechos: primero, que la TIR indica la rentabilidad del dinero mientras éste se encuentra invertido en el proyecto; y, segundo, que este método supone implícitamente que los fondos liberados a lo largo de la vida del proyecto son reinvertidos a la TIR

(obsérvese la diferencia de suposiciones con relación al VPN).

Esta suposición también puede ilustrarse con un ejemplo.

Ejemplo 9

Si se tiene una inversión así:

Año Flujo ($)

0 -1.000

1 300

2 1.300

123

Para i = TIR el VPN de esta inversión será cero. Ahora bien, si se supone que los fondos liberados por el proyecto se reinvierten a la tasa r%, entonces el VPN será:

VPN(r,TIR) = -1.000 + 300(1+r) / (1+TIR)2 + 1.300 / (1+TIR)2

Si r es mayor que la TIR, entonces el VPN(r, TIR) será mayor que cero, y si r es menor la que TIR, el VPN(r, TIR), será negativo, por lo tanto, para que VPN(r, TIR) = 0, r debe ser igual a TIR.

Regla de decisión la TIR

Igual que el VPN, la TIR es un modelo matemático y normativo que dice lo siguiente:

1. Si la TIR es mayor que la tasa de descuento, se debe aceptar.

2. Si la TIR es igual a la tasa de descuento, se debe ser indiferente.

3. Si la TIR es menor que la tasa de descuento, se debe rechazar.

Debe observarse que esta regla de decisión coincide con la del VPN para aceptar o rechazar alternativas. Esto se puede ver con claridad en las gráficas 3.2, 3.3 y 3.4.

Para el caso de la inversión en el negocio del centro comercial, como la TIR es 41,67%, lo cual es mayor que 36%, se acepta la inversión. En el segundo ejemplo la TIR es de 45,13%, lo cual es mayor que 30%; por lo tanto, también se acepta la inversión. La TIR puede usarse para aceptar o rechazar alternativas, pero no para seleccionarlas. Esto quiere decir que una alternativa con mayor TIR que otra no necesariamente es la mejor.

3.7.3 La relación beneficio-costo (RB/C)

Existe otro método muy utilizado para analizar proyectos de inversión: la relación beneficio-costo (RB/C). Este método también tiene en cuenta el cambio del valor del dinero a través del tiempo. Este índice se define como la relación entre los beneficios y los costos o egresos de un proyecto.

Los beneficios se definen como el valor presente de los flujos de caja positivos. Así:

( )B

i

IVP

jj

jB =

+=∑

1 (3.6)

Los costos se definen como el valor presente de los flujos de caja negativos. Así:

( )C

i

EVP

jj

jC =

+=∑

1 (3.7)

124

Aquí conviene hacer la misma observación hecha anteriormente: se está suponiendo el caso particular en que todas las tasas de descuento son iguales y constantes a lo largo del proyecto.

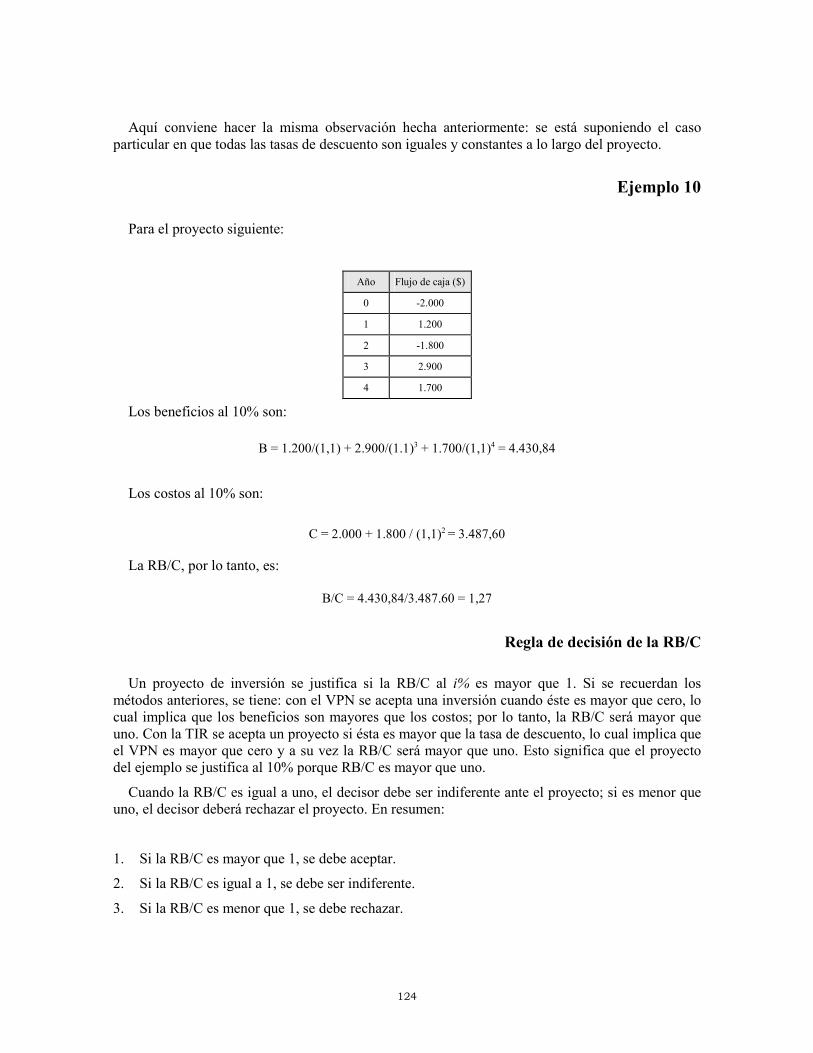

Ejemplo 10

Para el proyecto siguiente:

Año Flujo de caja ($)

0 -2.000

1 1.200

2 -1.800

3 2.900

4 1.700

Los beneficios al 10% son:

B = 1.200/(1,1) + 2.900/(1.1)3 + 1.700/(1,1)4 = 4.430,84

Los costos al 10% son:

C = 2.000 + 1.800 / (1,1)2 = 3.487,60

La RB/C, por lo tanto, es:

B/C = 4.430,84/3.487.60 = 1,27

Regla de decisión de la RB/C

Un proyecto de inversión se justifica si la RB/C al i% es mayor que 1. Si se recuerdan los métodos anteriores, se tiene: con el VPN se acepta una inversión cuando éste es mayor que cero, lo cual implica que los beneficios son mayores que los costos; por lo tanto, la RB/C será mayor que uno. Con la TIR se acepta un proyecto si ésta es mayor que la tasa de descuento, lo cual implica que el VPN es mayor que cero y a su vez la RB/C será mayor que uno. Esto significa que el proyecto del ejemplo se justifica al 10% porque RB/C es mayor que uno.

Cuando la RB/C es igual a uno, el decisor debe ser indiferente ante el proyecto; si es menor que uno, el decisor deberá rechazar el proyecto. En resumen:

1. Si la RB/C es mayor que 1, se debe aceptar.

2. Si la RB/C es igual a 1, se debe ser indiferente.

3. Si la RB/C es menor que 1, se debe rechazar.

125

Éste también es un modelo matemático y normativo. Para evaluar la justificación de alternativas, ya sea para rechazar o aceptar éstas, la RB/C coincide con los métodos anteriores.

3.7.4 Contradicciones entre los métodos

A diferencia del VPN, la TIR es adecuada únicamente para determinar si una alternativa es o no justificable; sólo sirve para aceptar o rechazar alternativas. Al utilizar este método para ordenar alternativas de mayor a menor TIR, se pueden presentar resultados que sean económicamente inadecuados o, lo que es lo mismo, llevarían al decisor a seleccionar una alternativa con VPN menor que el de otra.

En otras palabras, puede decirse que si la alternativa B tiene una TIR mayor que la alternativa A, no se puede concluir que la alternativa B es mejor que la alternativa A. Todo depende de la tasa de interés que se fije el decisor. Esta situación se puede ver claramente en la Gráfica 3.3.

Como ya se ha sugerido, los métodos del VPN y de la TIR no son consistentes. En efecto, cuando se evalúan alternativas mutuamente excluyentes, se pueden presentar contradicciones al pretender utilizar la máxima TIR para seleccionar la mejor alternativa.

La contradicción consiste en que cuando se utiliza de manera incorrecta la TIR para seleccionar alternativas, puede ocurrir que la seleccionada no presente el máximo VPN y, por lo tanto, no sería la mejor. Estas contradicciones ocurren debido a las suposiciones diferentes de uno y otro método. Como esta utilización incorrecta del método de la TIR es factible y muy común, se hace necesario llamar la atención sobre la posibilidad de contradicción y entender por qué ocurre.

En la Gráfica 3.3, si se considera i1 como la tasa de descuento aceptable, los dos métodos se contradicen, ya que la TIR de B es mayor que la de A, pero el VPN de la A, a la tasa de descuento i1, es mayor que el de la B. Esta situación se puede resumir así: si la tasa de interés aceptable se encuentra entre 0 e i*, los dos métodos producen resultados contradictorios; si la tasa de interés se encuentra entre i* e infinito, producen resultados consistentes. Esto se presenta cuando se trata de escoger entre alternativas mutuamente excluyentes. Recuérdese que de todas maneras se está haciendo uso inadecuado del método de la TIR, pues éste es adecuado para evaluar la justificación de alternativas.

Dado que aquí se está defendiendo el uso del método VPN, es necesario explicar por qué se sugiere su uso. Por un lado, el método del VPN es consistente con el supuesto de que una persona racional desea obtener más de un bien deseable que menos. Por el otro, si se examina la razonabilidad de las diferentes suposiciones, se encuentra lo siguiente: si el decisor ha seleccionado adecuadamente la tasa de interés para cada período, es razonable suponer que cualquier dinero generado por el proyecto lo reinvierta, por lo menos, a la tasa de oportunidad del período en que se liberan los fondos; en el caso de la TIR, no se puede garantizar que existan oportunidades para que el inversionista pueda invertir los fondos liberados del proyecto a la misma TIR. Recuérdese que la TIR es inherente al proyecto y depende exclusivamente de la forma y cantidad en que se generan los beneficios. Otra restricción notable que tiene el método de la TIR es el hecho de que se pueden presentar para un solo proyecto varias TIR.

Así como se ha propuesto el uso de la TIR para ordenar alternativas, también se ha sugerido el uso de la RB/C para ese propósito. El uso es ordenar los proyectos en forma decreciente, de acuerdo con la RB/C y seleccionar aquellas con mayor valor de este índice.

Si se ha aceptado que el VPN es un método más adecuado para la selección de las alternativas, se puede presumir que si la RB/C no coincide en ciertos casos con el VPN, entonces el método no es adecuado para escoger entre alternativas.

126

Esta contradicción puede explicarse en términos de las suposiciones implícitas en el índice RB/C. Esta relación supone implícitamente que los fondos liberados se reinvierten a la tasa de descuento, lo mismo que el VPN. Sin embargo, no tiene en cuenta las diferencias entre las inversiones, de modo que sólo contiene una de las dos suposiciones del VPN.

A pesar de todo se han desarrollado formas de eliminar las discrepancias que ocurren cuando se trabaja con el caso particular de una tasa de interés constante durante toda la vida del proyecto. Una forma de hacerlo es considerar los beneficios producidos por la inversión incremental.

3.8 Alternativas con vidas diferentes

La mayoría de los autores proponen que cuando se tengan proyectos con vidas diferentes, se analicen con el método del costo anual equivalente, que consiste simplemente en repartir el VPN de cada alternativa en sumas iguales a lo largo de la vida de cada proyecto a la tasa de descuento utilizada para calcular el VPN.

Este método supone que los proyectos pueden repetirse en forma indefinida y que, además, se repiten los mismos beneficios y costos a lo largo de la alternativa que se estudia. Esto también implica que las repeticiones futuras de las alternativas producen la misma rentabilidad. Por supuesto, no es conveniente hacer esta suposición, ya que no es razonable, pues nada garantiza que ello ocurra.

Ante situaciones de alternativas con vidas diferentes se debe proceder así:

1. Verifique si las alternativas se pueden repetir en el futuro.

2. Si se pueden repetir, verifique si al repetirlas se reproducen exactamente los mismos costos y beneficios.

3. Si se reproducen los mismos costos y beneficios en el futuro, tome la decisión calculando el costo anual equivalente (CAE o también CAUE costo anual uniforme equivalente) o la anualidad equivalente al VPN. Se calcula convirtiendo el VPN en un pago o cuota uniforme a la misma tasa a la cual se calculó el VPN.

4. Si no se reproducen los mismos costos y beneficios y las alternativas se pueden repetir en el futuro, estime los beneficios y costos futuros durante un período igual al mínimo común múltiplo de todas las alternativas que se analizan, y calcule el VPN de cada una de ellas.

5. Si no se pueden repetir las alternativas en el futuro, calcule el VPN para cada alternativa, aunque las vidas de cada una de ellas sean diferentes. La suposición implícita es que los fondos se reinvierten más allá de la vida del proyecto a la tasa de descuento.

Otra forma de tratar este problema es estimar un valor de salvamento o valor de mercado de la alternativa al final de la vida útil para las alternativas con vida más larga, al final del período de la alternativa de vida más corta se aplica una reducción a la vida más larga. El caso alterno es extender la vida de las alternativas más cortas hasta el final de la vida de la alternativa que más dura. El valor de salvamento (o valor de mercado) es el valor comercial de la alternativa en determinado momento.

Para ilustrar lo expresado se presenta el siguiente ejemplo.

127

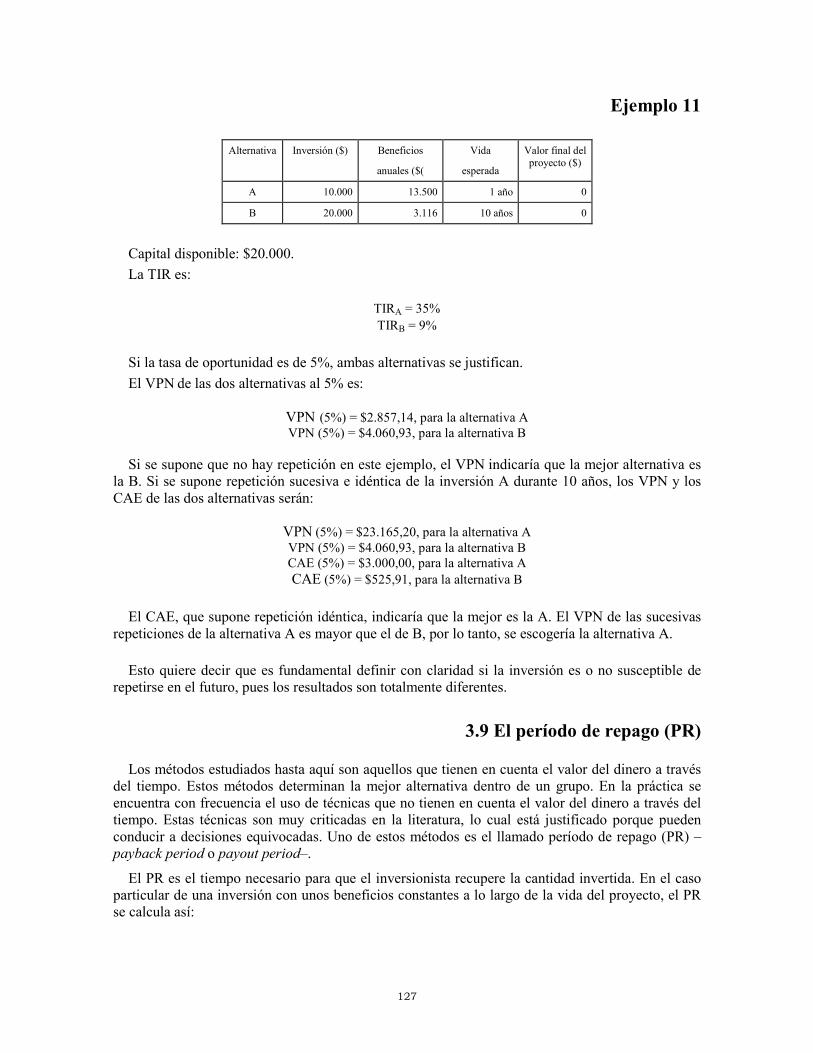

Ejemplo 11

Alternativa Inversión ($) Beneficios

anuales ($(

Vida

esperada

Valor final del proyecto ($)

A 10.000 13.500 1 año 0

B 20.000 3.116 10 años 0

Capital disponible: $20.000.

La TIR es:

TIRA = 35% TIRB = 9%

Si la tasa de oportunidad es de 5%, ambas alternativas se justifican.

El VPN de las dos alternativas al 5% es:

VPN (5%) = $2.857,14, para la alternativa A VPN (5%) = $4.060,93, para la alternativa B

Si se supone que no hay repetición en este ejemplo, el VPN indicaría que la mejor alternativa es

la B. Si se supone repetición sucesiva e idéntica de la inversión A durante 10 años, los VPN y los CAE de las dos alternativas serán:

VPN (5%) = $23.165,20, para la alternativa A VPN (5%) = $4.060,93, para la alternativa B CAE (5%) = $3.000,00, para la alternativa A CAE (5%) = $525,91, para la alternativa B

El CAE, que supone repetición idéntica, indicaría que la mejor es la A. El VPN de las sucesivas repeticiones de la alternativa A es mayor que el de B, por lo tanto, se escogería la alternativa A.

Esto quiere decir que es fundamental definir con claridad si la inversión es o no susceptible de repetirse en el futuro, pues los resultados son totalmente diferentes.

3.9 El período de repago (PR)

Los métodos estudiados hasta aquí son aquellos que tienen en cuenta el valor del dinero a través del tiempo. Estos métodos determinan la mejor alternativa dentro de un grupo. En la práctica se encuentra con frecuencia el uso de técnicas que no tienen en cuenta el valor del dinero a través del tiempo. Estas técnicas son muy criticadas en la literatura, lo cual está justificado porque pueden conducir a decisiones equivocadas. Uno de estos métodos es el llamado período de repago (PR) –payback period o payout period–.

El PR es el tiempo necesario para que el inversionista recupere la cantidad invertida. En el caso particular de una inversión con unos beneficios constantes a lo largo de la vida del proyecto, el PR se calcula así:

128

Beneficios

InversiónPR =

(3.8)

Ejemplo 12

Si se tienen tres alternativas A, B y C:

t A ($) B ($) C ($)

0 -1.000 -2.500 -1.000

1 400 200 1.000

2 400 700 0

3 400 1.200 0

4 400 2.000 0

PR 2,5 3,2 1

El uso de este método establece que entre dos alternativas se prefiere aquella que tenga menor PR. Según esto, la alternativa C debe escogerse por tener un PR menor. Se puede ver claramente lo inadecuado de este método, ya que cualquiera de las otras alternativas es mejor que la seleccionada. A pesar de las fallas que pueda presentar este método, su uso generalizado no obedece a una irracionalidad por parte del decisor.

En situaciones en las que la economía es impredecible e inestable, y por lo tanto con altos índice de riesgo y de incertidumbre, el uso del PR es una forma de protegerse contra cambios inesperados en el comportamiento de la economía de un país. Obviamente su uso implica aversión al riesgo. Así mismo, el PR corrige distorsiones que el VPN presentan: por ejemplo, no es lo mismo un VPN de $50 obtenido en un año que un VPN de $50 obtenido después de 15 años. Aunque el VPN es igual en ambos casos, no son igualmente deseables. Si se acepta lo anterior, es conveniente complementar el uso del PR con métodos que no conduzcan a decisiones equivocadas.

Para este fin se proponen las siguientes formas heurísticas (véase capítulo 1) de utilizar el PR:

1. Un índice que tenga en cuenta el VPN y el PR. Este índice debe favorecer las alternativas con mayor VPN y menor PR:

VPN / PR = PR

VPN

(3.9) 2. Calcular un PR que tenga en cuenta el cambio del valor del dinero a través del tiempo (PRT).

Con esto se garantizaría que el inversionista recuperara la suma invertida más intereses. El cálculo de este índice se hace encontrando el número de períodos que se necesitan para hacer el VPN de la inversión igual a cero dada una tasa de interés.

( ) ( )0

11 00

=+

−+

= ∑∑==

N

tt

tN

tt

t

i

E

i

IquetalPRT

(3.10)

129

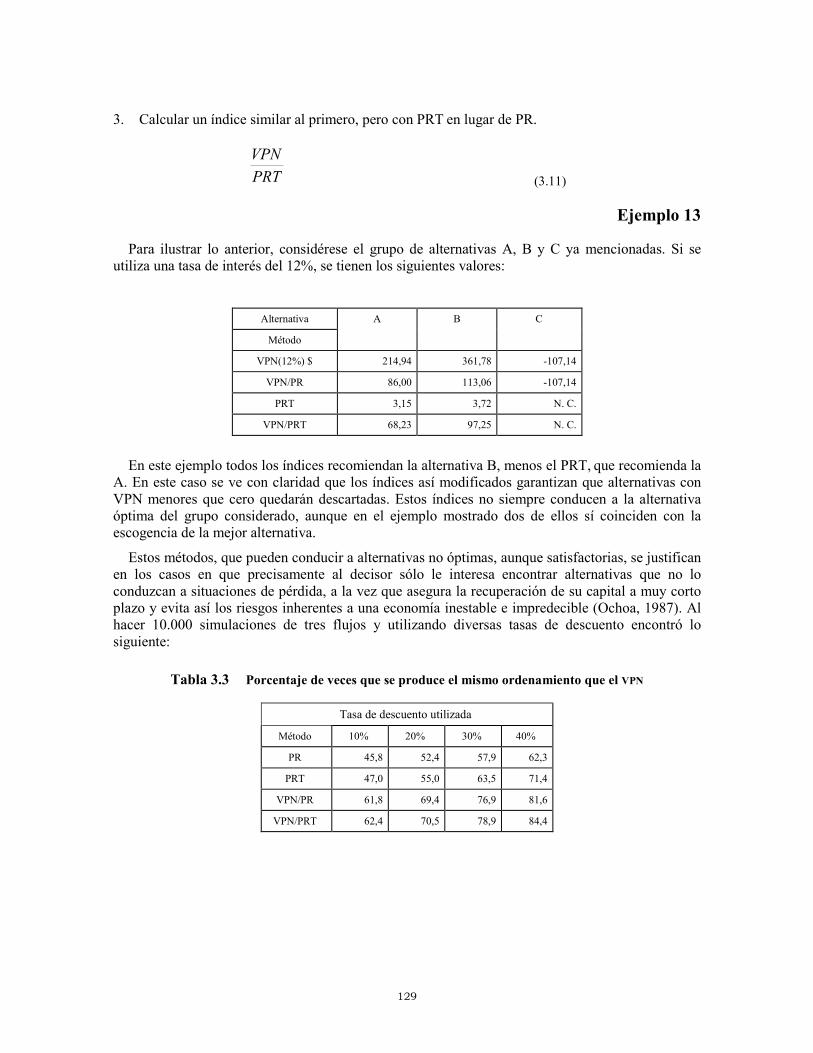

3. Calcular un índice similar al primero, pero con PRT en lugar de PR.

PRT

VPN

(3.11)

Ejemplo 13

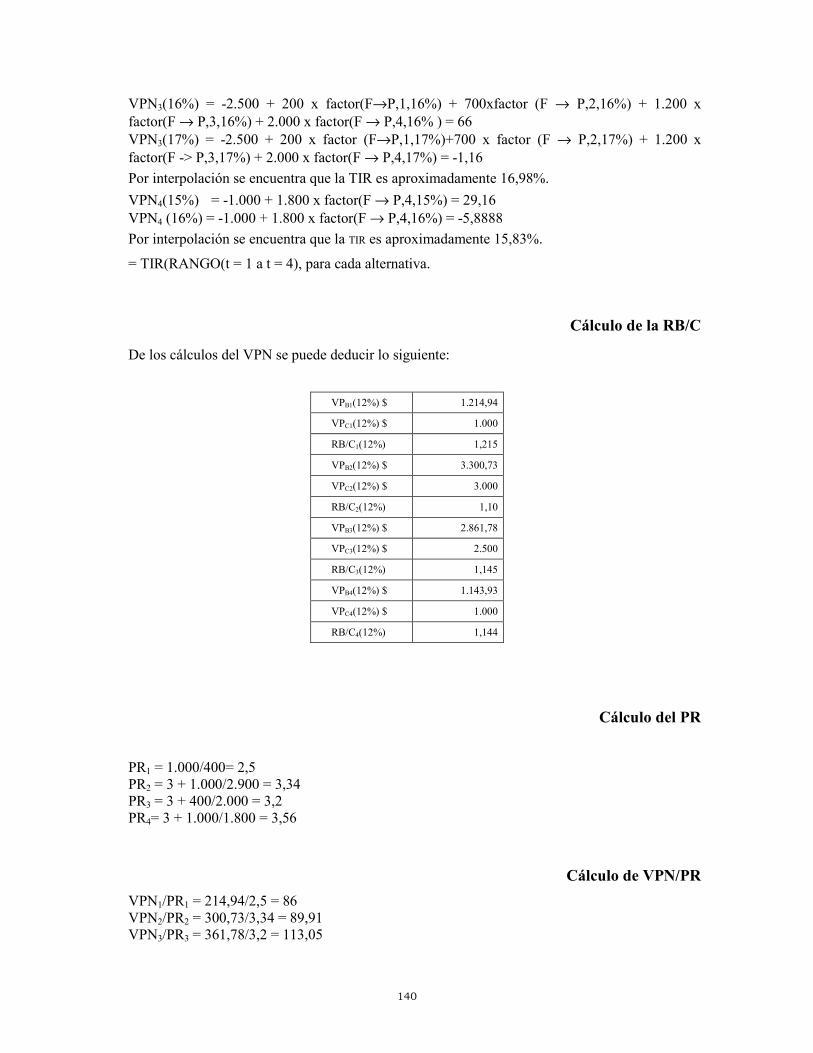

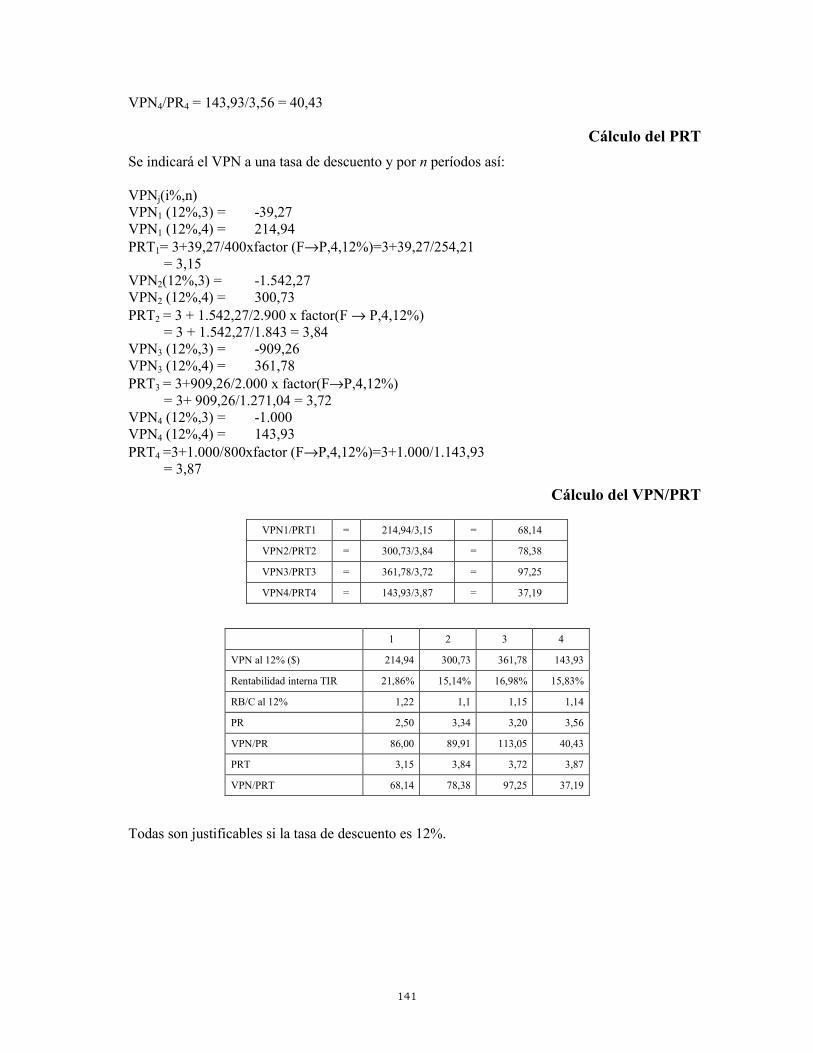

Para ilustrar lo anterior, considérese el grupo de alternativas A, B y C ya mencionadas. Si se utiliza una tasa de interés del 12%, se tienen los siguientes valores:

Alternativa

Método

A B C

VPN(12%) $ 214,94 361,78 -107,14

VPN/PR 86,00 113,06 -107,14

PRT 3,15 3,72 N. C.

VPN/PRT 68,23 97,25 N. C.

En este ejemplo todos los índices recomiendan la alternativa B, menos el PRT, que recomienda la A. En este caso se ve con claridad que los índices así modificados garantizan que alternativas con VPN menores que cero quedarán descartadas. Estos índices no siempre conducen a la alternativa óptima del grupo considerado, aunque en el ejemplo mostrado dos de ellos sí coinciden con la escogencia de la mejor alternativa.

Estos métodos, que pueden conducir a alternativas no óptimas, aunque satisfactorias, se justifican en los casos en que precisamente al decisor sólo le interesa encontrar alternativas que no lo conduzcan a situaciones de pérdida, a la vez que asegura la recuperación de su capital a muy corto plazo y evita así los riesgos inherentes a una economía inestable e impredecible (Ochoa, 1987). Al hacer 10.000 simulaciones de tres flujos y utilizando diversas tasas de descuento encontró lo siguiente:

Tabla 3.3 Porcentaje de veces que se produce el mismo ordenamiento que el VPN

Tasa de descuento utilizada

Método 10% 20% 30% 40%

PR 45,8 52,4 57,9 62,3

PRT 47,0 55,0 63,5 71,4

VPN/PR 61,8 69,4 76,9 81,6

VPN/PRT 62,4 70,5 78,9 84,4

130

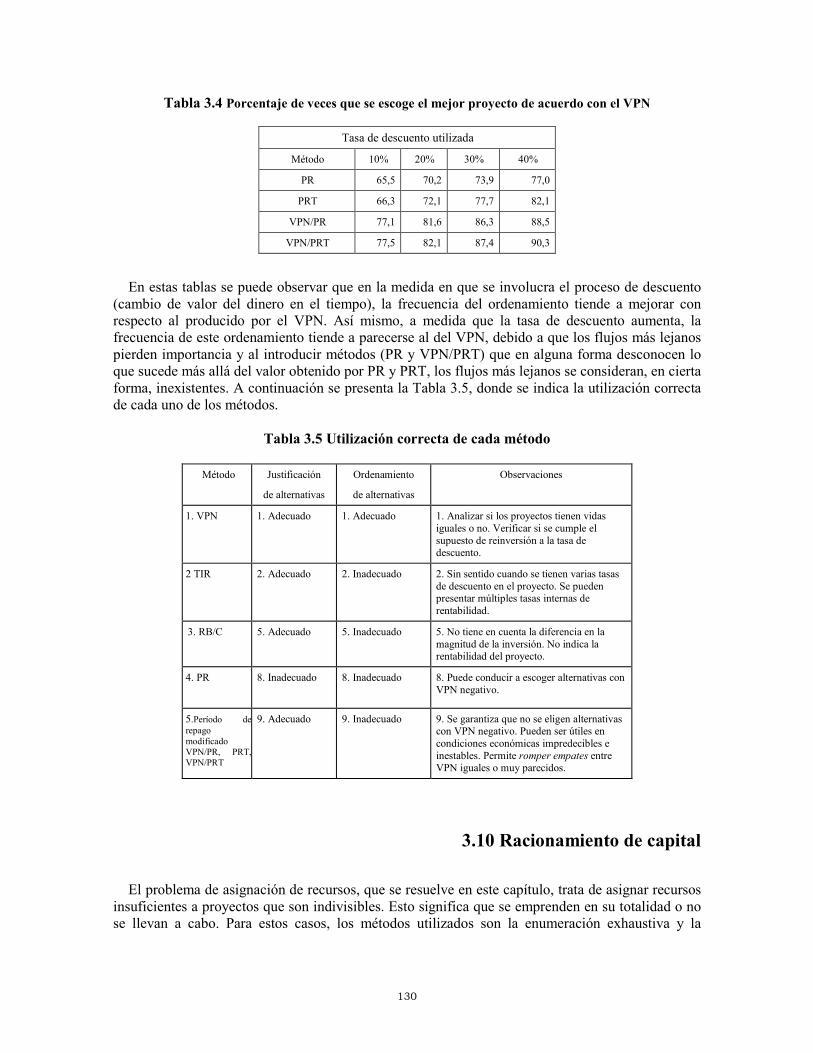

Tabla 3.4 Porcentaje de veces que se escoge el mejor proyecto de acuerdo con el VPN

Tasa de descuento utilizada

Método 10% 20% 30% 40%

PR 65,5 70,2 73,9 77,0

PRT 66,3 72,1 77,7 82,1

VPN/PR 77,1 81,6 86,3 88,5

VPN/PRT 77,5 82,1 87,4 90,3

En estas tablas se puede observar que en la medida en que se involucra el proceso de descuento (cambio de valor del dinero en el tiempo), la frecuencia del ordenamiento tiende a mejorar con respecto al producido por el VPN. Así mismo, a medida que la tasa de descuento aumenta, la frecuencia de este ordenamiento tiende a parecerse al del VPN, debido a que los flujos más lejanos pierden importancia y al introducir métodos (PR y VPN/PRT) que en alguna forma desconocen lo que sucede más allá del valor obtenido por PR y PRT, los flujos más lejanos se consideran, en cierta forma, inexistentes. A continuación se presenta la Tabla 3.5, donde se indica la utilización correcta de cada uno de los métodos.

Tabla 3.5 Utilización correcta de cada método

Método

Justificación

de alternativas

Ordenamiento

de alternativas

Observaciones

1. VPN

1. Adecuado 1. Adecuado

1. Analizar si los proyectos tienen vidas iguales o no. Verificar si se cumple el supuesto de reinversión a la tasa de descuento.

2 TIR

2. Adecuado

2. Inadecuado

2. Sin sentido cuando se tienen varias tasas de descuento en el proyecto. Se pueden presentar múltiples tasas internas de rentabilidad.

3. RB/C 5. Adecuado

5. Inadecuado

5. No tiene en cuenta la diferencia en la magnitud de la inversión. No indica la rentabilidad del proyecto.

4. PR 8. Inadecuado

8. Inadecuado

8. Puede conducir a escoger alternativas con VPN negativo.

5.Período de repago modificado VPN/PR, PRT, VPN/PRT

9. Adecuado 9. Inadecuado 9. Se garantiza que no se eligen alternativas con VPN negativo. Pueden ser útiles en condiciones económicas impredecibles e inestables. Permite romper empates entre VPN iguales o muy parecidos.

3.10 Racionamiento de capital

El problema de asignación de recursos, que se resuelve en este capítulo, trata de asignar recursos insuficientes a proyectos que son indivisibles. Esto significa que se emprenden en su totalidad o no se llevan a cabo. Para estos casos, los métodos utilizados son la enumeración exhaustiva y la

131

programación lineal entera binaria. Los algoritmos para resolver este tipo de problemas se encuentran en hojas de cálculo como Excel.

3.10.1 Selección de proyectos indivisibles

Diversos autores presentan el problema de indivisibilidad en la asignación de recursos con restricciones de capital como un problema de programación lineal entera. Aunque no es insoluble y existen programas de computador para resolver este problema, esta técnica no es muy conocida y en la mayoría de las universidades no se considera como curso regular dentro de los programas. Tal vez por ello la mayoría de los textos sobre evaluación de proyectos presentan el análisis de este tipo de problemas en términos de enumeración exhaustiva, lo cual es sumamente dispendioso.

En el caso de proyectos indivisibles con escogencias excluyentes entre grupos de proyectos y con restricción de capital, antes de efectuar una enumeración exhaustiva o elaborar un programa matemático para su solución, se debe hacer lo siguiente:

1. Determinar en cada grupo de proyectos excluyentes la mejor alternativa (máximo VPN).

2. Combinar los mejores proyectos del punto 1 más los proyectos independientes; si esta combinación es factible, entonces es la óptima. Si no lo es, se debe realizar una enumeración exhaustiva o diseñar un programa para solución por programación entera.

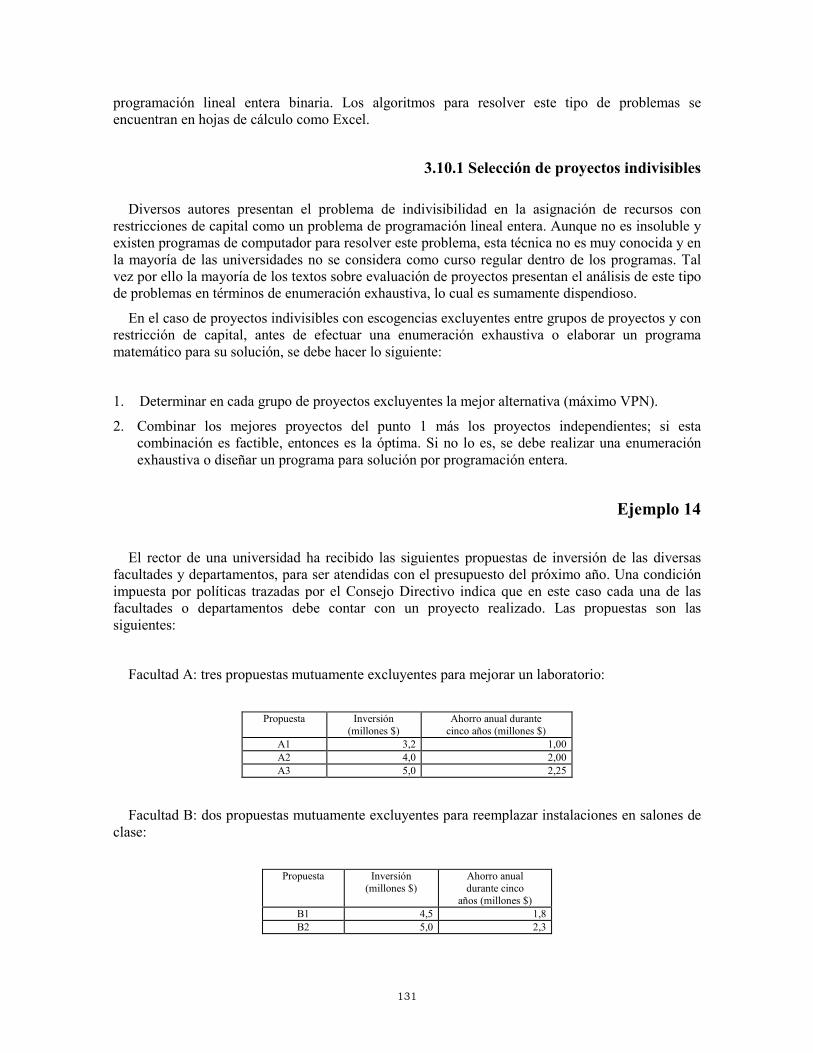

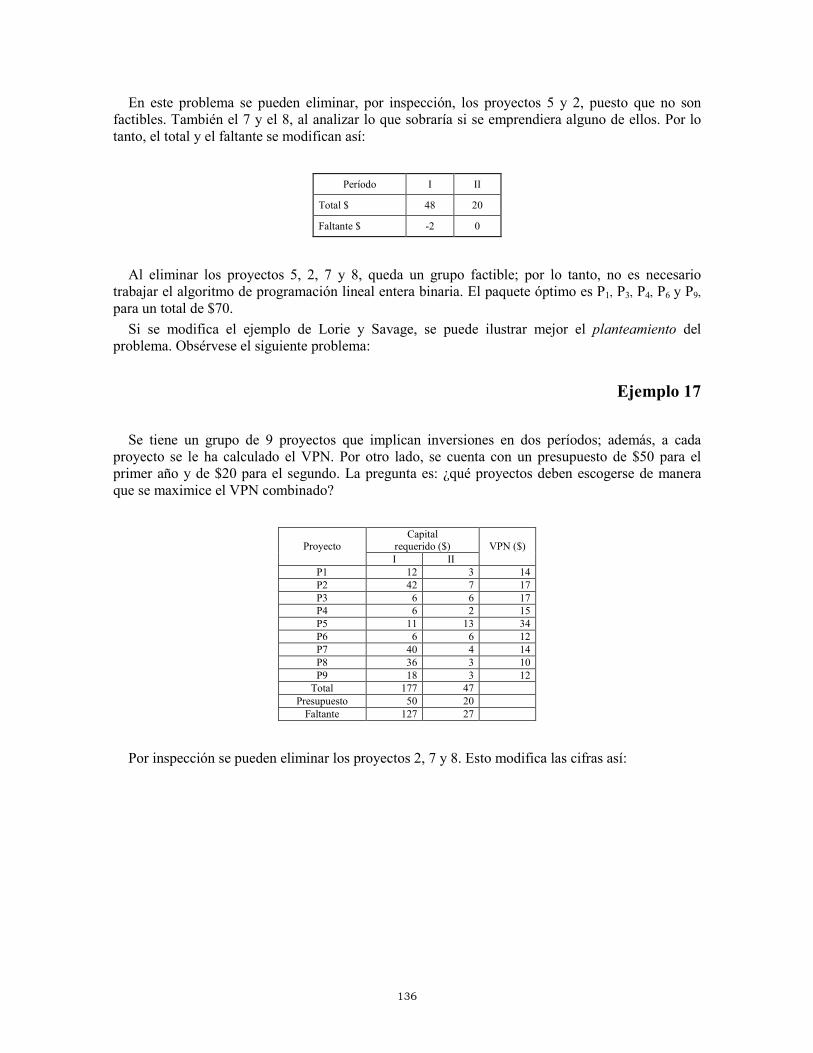

Ejemplo 14

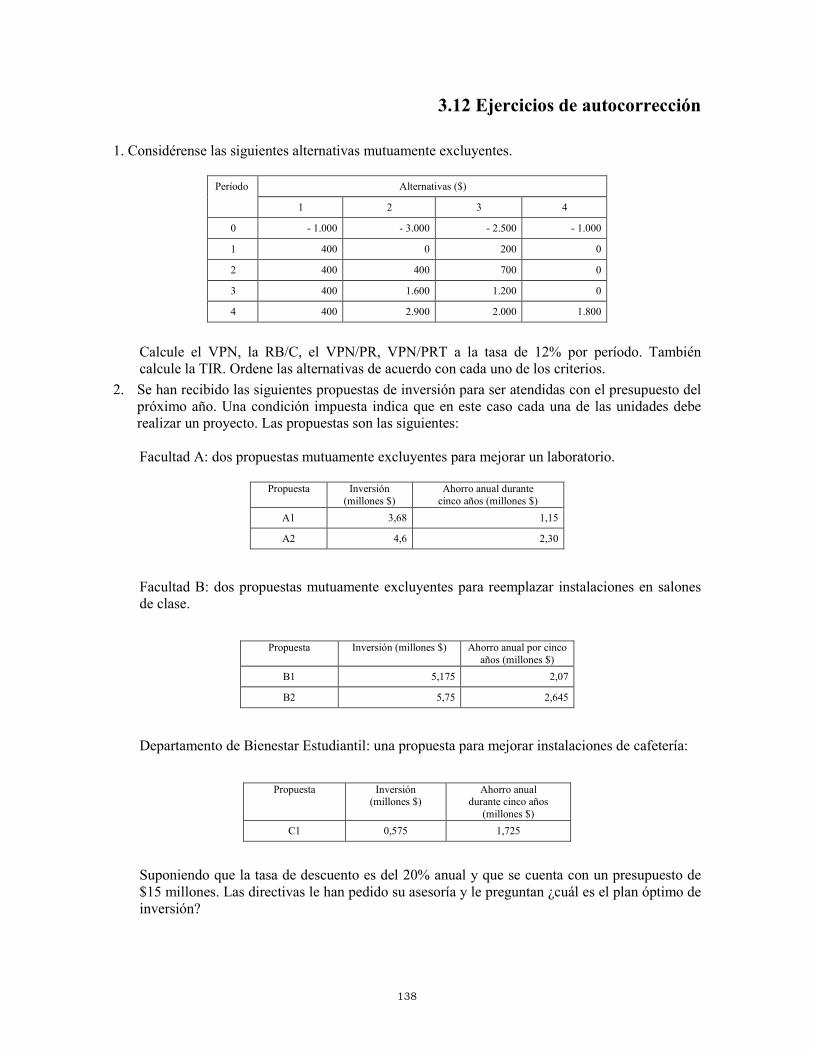

El rector de una universidad ha recibido las siguientes propuestas de inversión de las diversas facultades y departamentos, para ser atendidas con el presupuesto del próximo año. Una condición impuesta por políticas trazadas por el Consejo Directivo indica que en este caso cada una de las facultades o departamentos debe contar con un proyecto realizado. Las propuestas son las siguientes:

Facultad A: tres propuestas mutuamente excluyentes para mejorar un laboratorio:

Propuesta Inversión

(millones $) Ahorro anual durante cinco años (millones $)

A1 3,2 1,00 A2 4,0 2,00 A3 5,0 2,25

Facultad B: dos propuestas mutuamente excluyentes para reemplazar instalaciones en salones de clase:

Propuesta Inversión

(millones $) Ahorro anual durante cinco

años (millones $) B1 4,5 1,8 B2 5,0 2,3

132

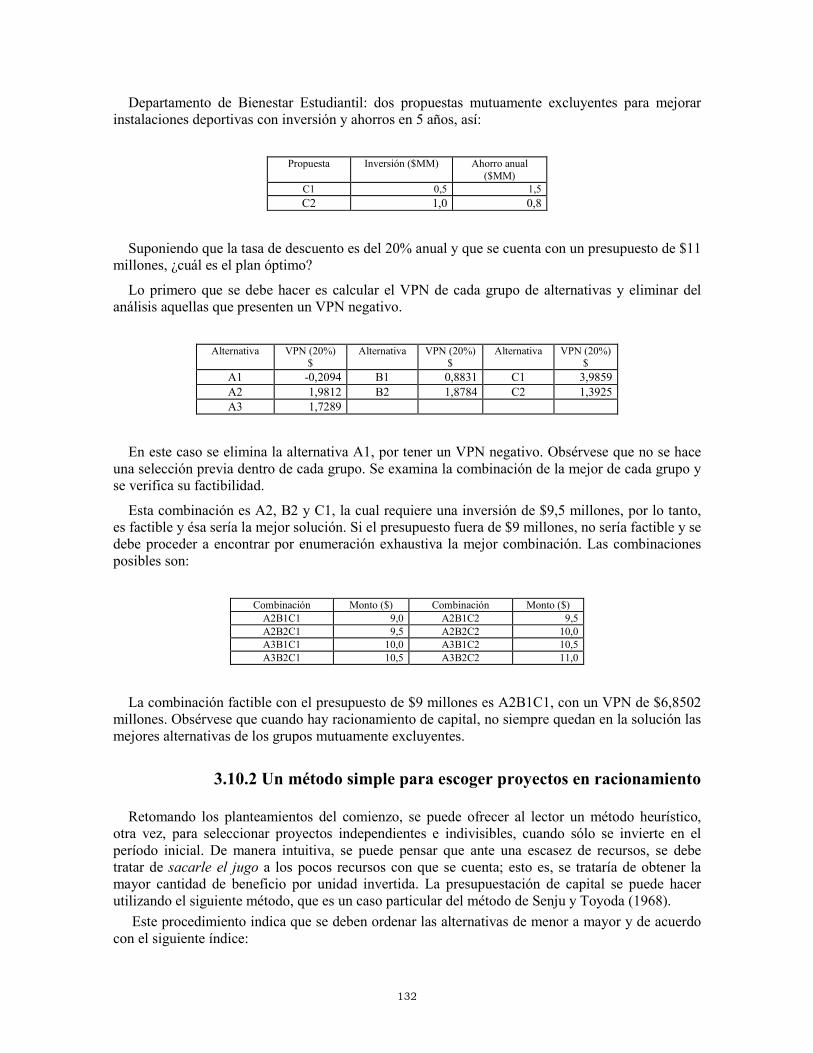

Departamento de Bienestar Estudiantil: dos propuestas mutuamente excluyentes para mejorar instalaciones deportivas con inversión y ahorros en 5 años, así:

Propuesta Inversión ($MM) Ahorro anual

($MM) C1 0,5 1,5 C2 1,0 0,8

Suponiendo que la tasa de descuento es del 20% anual y que se cuenta con un presupuesto de $11 millones, ¿cuál es el plan óptimo?

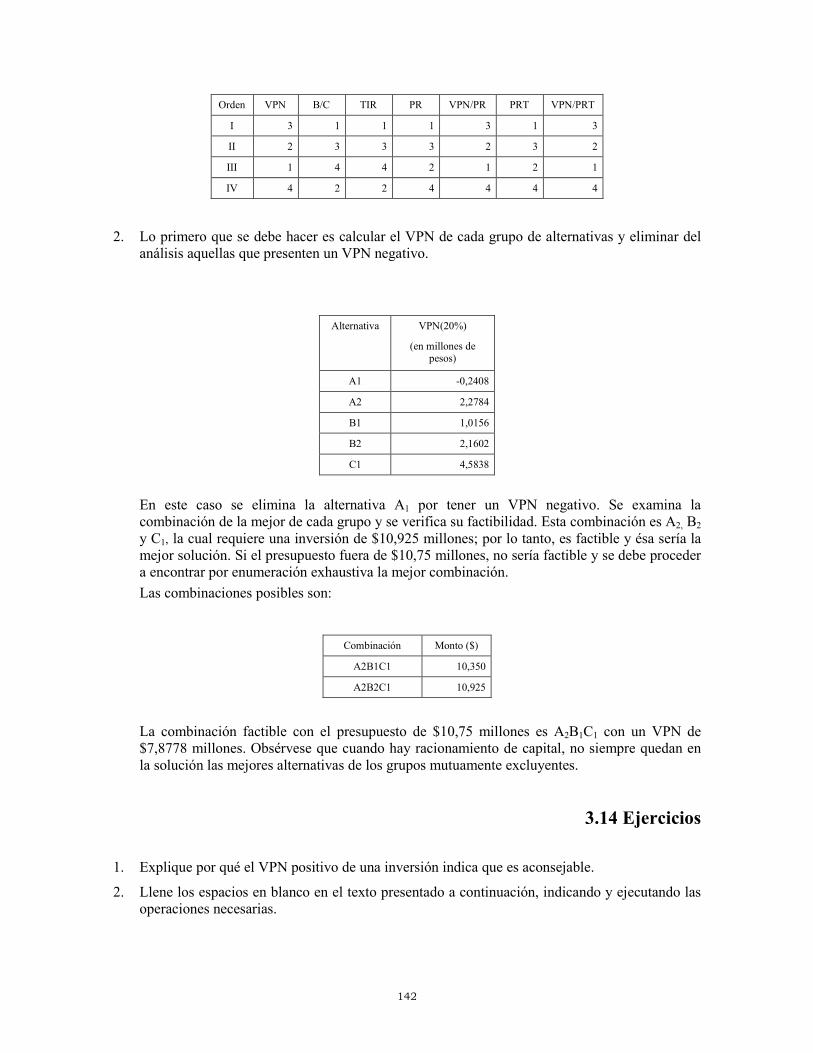

Lo primero que se debe hacer es calcular el VPN de cada grupo de alternativas y eliminar del análisis aquellas que presenten un VPN negativo.

Alternativa VPN (20%)

$ Alternativa VPN (20%)

$ Alternativa VPN (20%)

$ A1 -0,2094 B1 0,8831 C1 3,9859 A2 1,9812 B2 1,8784 C2 1,3925 A3 1,7289

En este caso se elimina la alternativa A1, por tener un VPN negativo. Obsérvese que no se hace una selección previa dentro de cada grupo. Se examina la combinación de la mejor de cada grupo y se verifica su factibilidad.

Esta combinación es A2, B2 y C1, la cual requiere una inversión de $9,5 millones, por lo tanto, es factible y ésa sería la mejor solución. Si el presupuesto fuera de $9 millones, no sería factible y se debe proceder a encontrar por enumeración exhaustiva la mejor combinación. Las combinaciones posibles son:

Combinación Monto ($) Combinación Monto ($) A2B1C1 9,0 A2B1C2 9,5 A2B2C1 9,5 A2B2C2 10,0 A3B1C1 10,0 A3B1C2 10,5 A3B2C1 10,5 A3B2C2 11,0

La combinación factible con el presupuesto de $9 millones es A2B1C1, con un VPN de $6,8502 millones. Obsérvese que cuando hay racionamiento de capital, no siempre quedan en la solución las mejores alternativas de los grupos mutuamente excluyentes.

3.10.2 Un método simple para escoger proyectos en racionamiento

Retomando los planteamientos del comienzo, se puede ofrecer al lector un método heurístico, otra vez, para seleccionar proyectos independientes e indivisibles, cuando sólo se invierte en el período inicial. De manera intuitiva, se puede pensar que ante una escasez de recursos, se debe tratar de sacarle el jugo a los pocos recursos con que se cuenta; esto es, se trataría de obtener la mayor cantidad de beneficio por unidad invertida. La presupuestación de capital se puede hacer utilizando el siguiente método, que es un caso particular del método de Senju y Toyoda (1968).

Este procedimiento indica que se deben ordenar las alternativas de menor a mayor y de acuerdo con el siguiente índice:

133

INVERSIONLADEVALOR

VPN

Al establecer el ordenamiento, elimine los proyectos, de menor a mayor índice, hasta encontrar

un grupo de proyectos factible, esto es, que se pueda hacer. Si existe un sobrante, verifique si algún proyecto rechazado se puede reinsertar.

Ejemplo 15

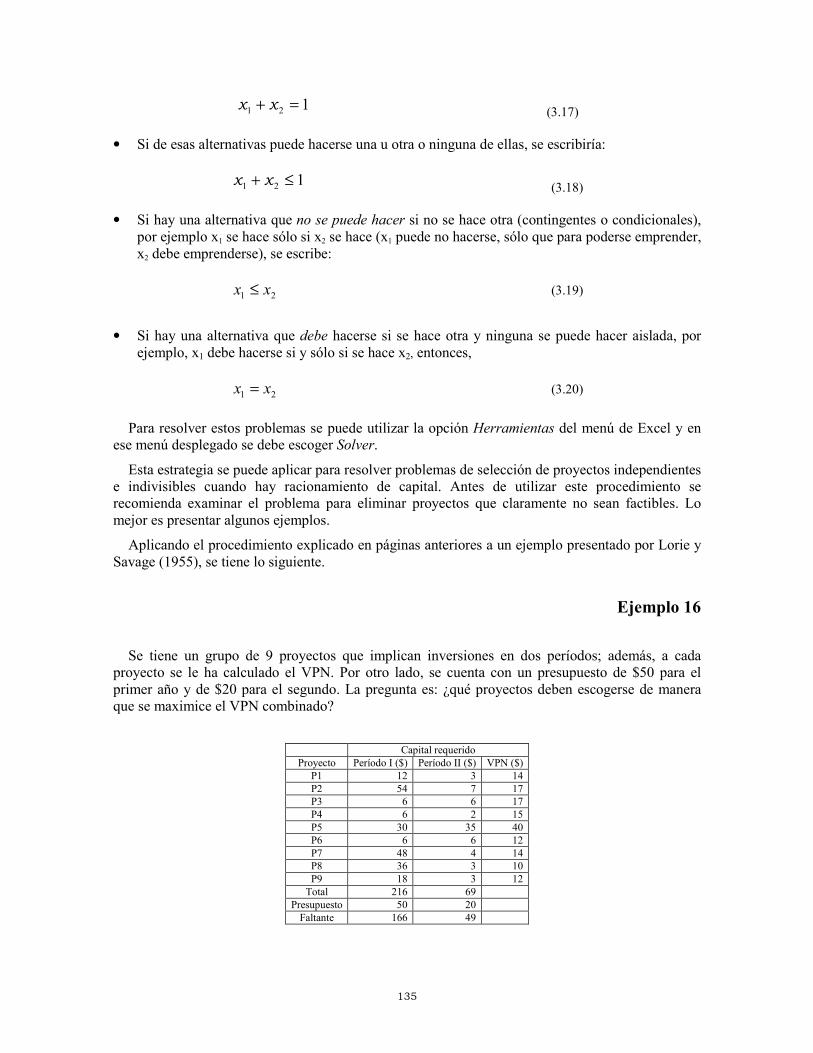

Suponga que un inversionista tiene una restricción de capital de $90 millones y estudia la posibilidad de emprender cinco proyectos así:

Proyecto Inversión VPN

(millones $) (millones $)

1 51 27

2 8 17

3 35 40

4 18 15

5 36 10

Si se ordenaran por el VPN, el resultado sería:

Orden Proyecto VPN ($) Capital ($)

I 3 40 35

II 1 27 51

III 2 17 8

IV 4 15 18

V 5 10 36

Si se ordenara por la relación propuesta, se tendría:

Orden Proyecto Índice VPN ($) Capital ($)

I 5 0,28 10 36

II 1 0,53 27 51

III 4 0,83 15 18

IV 3 1,14 40 35

V 2 2,13 17 8

Con la disponibilidad de capital que se tiene, con el primer procedimiento se seleccionarán los proyectos 3 y 1 con un VPN total de $67 y quedarán $4 disponibles. Con el método propuesto (correcto) se seleccionarán los proyectos 2, 3 y 4 para un VPN total de $72 y quedarán $29 disponibles. Con estos $29 no se puede emprender ningún proyecto rechazado.

134

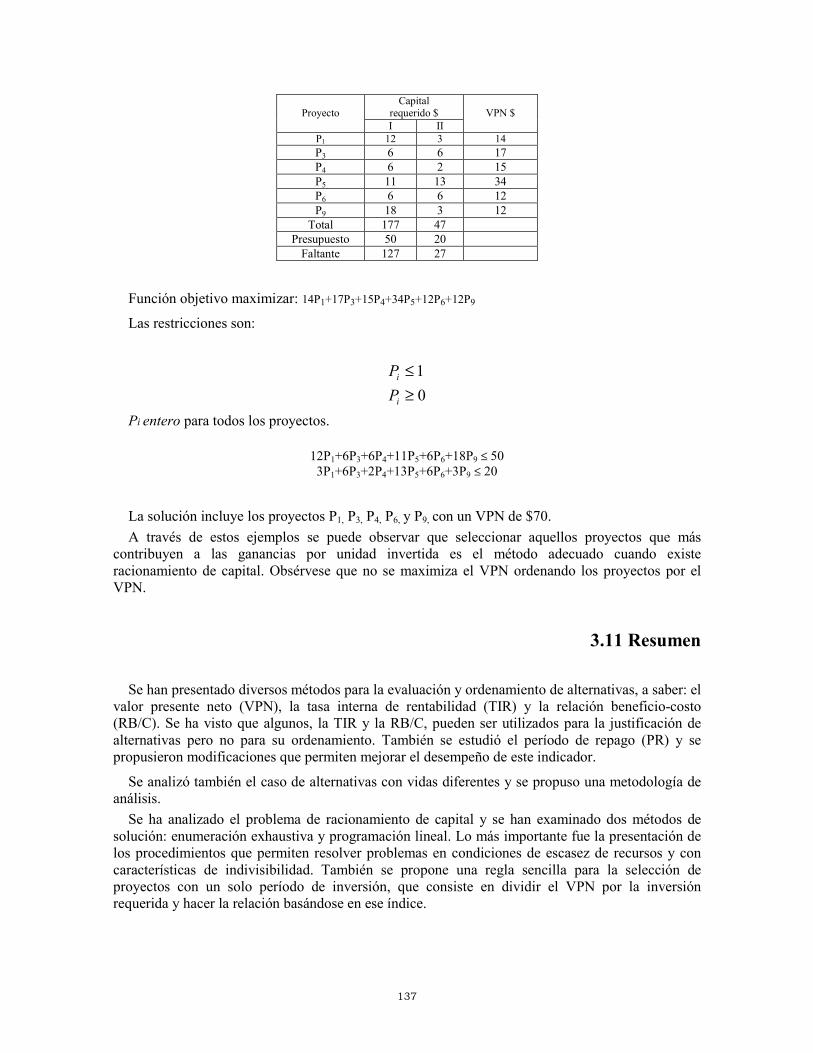

3.10.3 Programación lineal

Los algoritmos de programación lineal tratan de resolver problemas de optimización (maximización, minimización o lograr un determinado valor), sujeto a ciertas restricciones. Como su nombre lo indica, las relaciones entre las variables son lineales. Como se trata de problemas con variables asociadas a actividades, servicios o bienes, una de las restricciones que se impone es la de que los valores deben ser no negativos. Cuando se restringen las variables a valores enteros (0, 1, 2...), entonces se dice que se trata de un problema de programación lineal entera. Si la restricción indica que, además de ser enteros, los valores posibles deberán ser menores o iguales a 1, esto es, que la actividad, bienes o servicios, no pueden emprenderse más de una vez, entonces se dice que es un problema de programación lineal entera binaria; esto significa que las variables no pueden tomar valores diferentes a 0 o 1. En términos de un paquete de proyectos, significa que con valor 0 no se hace el proyecto, y con valor 1 sí se hace.