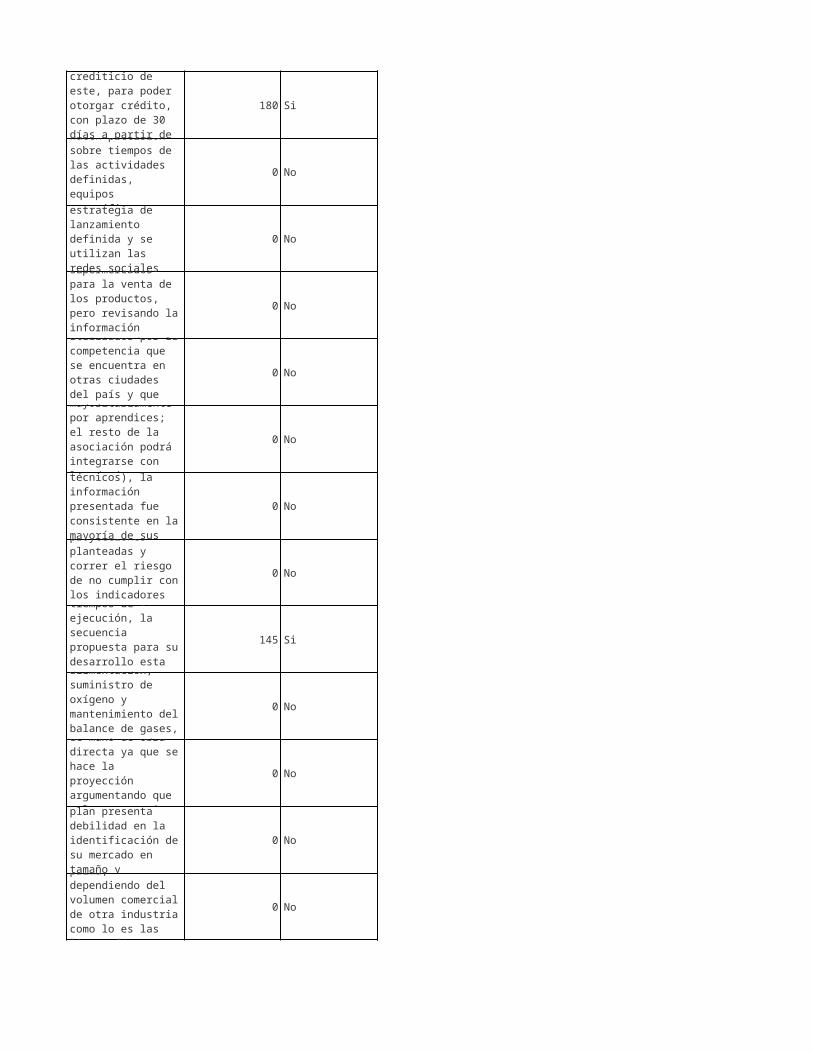

3-Conv30Nacional-PrimerInformedeEvaluacion-2docierre.xls

75

FOND CONVOCATOR PRESUPUESTO PRIMER IN SE 21-NOVIEMB Consec Nombre Plan de Negocios Nombre Ciudad Departamento 1 34335 CONSERVAS DEL ATRATO Quibdó Chocó SENA - Choco 2 42475 CANSFIL Bogotá Bogotá D.C 3 42852 Roldanillo Valle del Cauca (INTEP) 4 43359 Cali Valle del Cauca uniquindio 5 43539 PEOPLE SPORT Soacha 6 43856 Bahía Solano Chocó SENA - Choco 7 44704 RECTI - INGENIERIA Neiva Huila SENA - Huila 8 44922 Chiquinquirá Boyacá 9 44962 Celeste Secret Medellín Antioquia ceipa 10 45101 Control Tire Bogotá Bogotá D.C Unisabana Id Plan de Negocios Nombre Institución SENA - Distrito Capital Planta de procesamiento de residuos plasticos reciclados reciplax CONSTRUCTORA VALLE DEL PACIFICO SENA - Cundinamarca CHORIZO DE PESCADO EL CACIQUE RESTAURANTE BUFFET SHALOM SENA - Cundinamarca

-

Upload

lore-godoy -

Category

Documents

-

view

75 -

download

0

Transcript of 3-Conv30Nacional-PrimerInformedeEvaluacion-2docierre.xls

FONDO EMPRENDERCONVOCATORIA NACIONAL No. 30

PRESUPUESTO: $10.000.000.000,oo

PRIMER INFORME DE EVALUACIÓN

SEGUNDO CIERRE

21-NOVIEMBRE-2013 (11:59 P.M.)

Consec Departamento

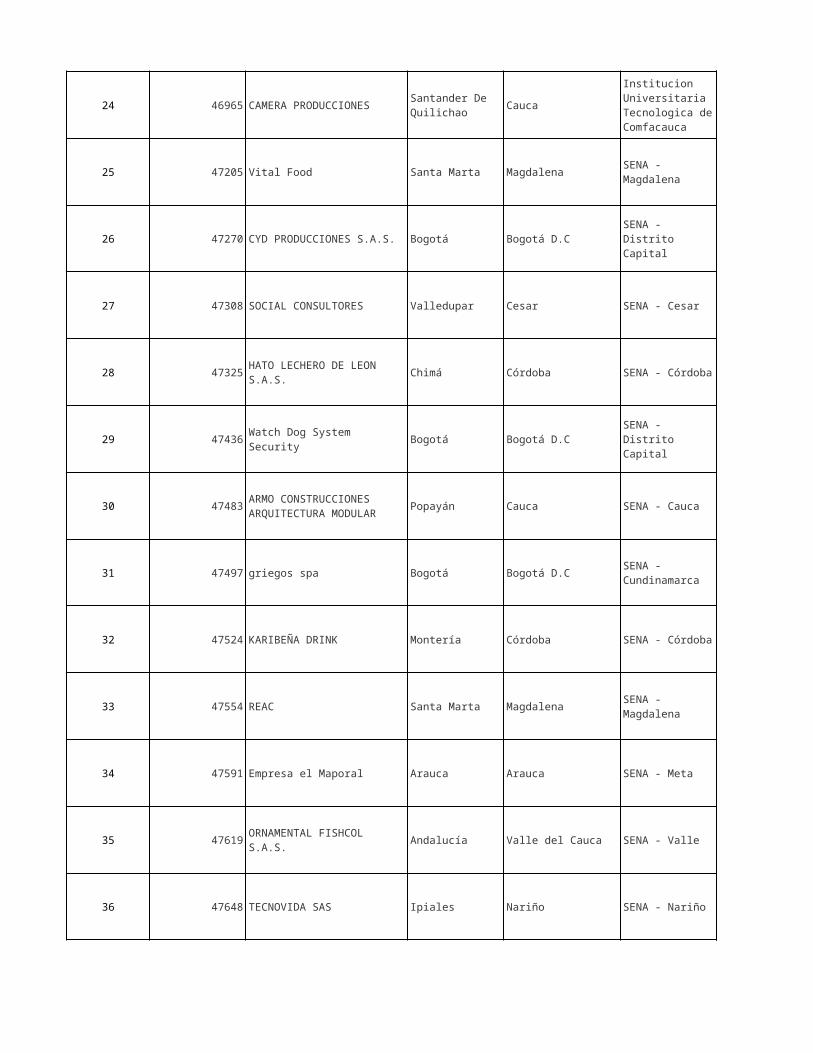

1 34335 Quibdó Chocó SENA - Choco

2 42475 CANSFIL Bogotá Bogotá D.C

3 42852 Roldanillo Valle del Cauca (INTEP)

4 43359 Cali Valle del Cauca uniquindio

5 43539 PEOPLE SPORT Soacha

6 43856 Bahía Solano Chocó SENA - Choco

7 44704 RECTI - INGENIERIA Neiva Huila SENA - Huila

8 44922 Chiquinquirá Boyacá

9 44962 Celeste Secret Medellín Antioquia ceipa

10 45101 Control Tire Bogotá Bogotá D.C Unisabana

Id Plan de Negocios

Nombre Plan de Negocios

Nombre Ciudad

Nombre Institución

Nombre Unidad

CONSERVAS DEL ATRATO

Centro de Recursos Naturales, Industria y Biodiversidad

SENA - Distrito Capital

Centro de Gestión Industrial

Planta de procesamiento de residuos plasticos reciclados reciplax

INSTITUTO DE EDUCACION TECNICA PROFESIONAL DE ROLDANILLO VALLE

CONSTRUCTORA VALLE DEL PACIFICO

Universidad del Quindío

SENA - Cundinamarca

Centro Industrial y de Desarrollo Empresarial de Soacha

CHORIZO DE PESCADO EL CACIQUE

Centro de Recursos Naturales, Industria y Biodiversidad

Centro de la Industria, la Empresa y los Servicios

RESTAURANTE BUFFET SHALOM

SENA - Cundinamarca

Centro de Desarrollo Agroindustrial y Empresarial

Fundación Universitaria CEIPA

Universidad de La Sabana

11 45875 FITNESS RUB. SAS San Vicente Antioquia

12 45900 Cartagena Bolívar

13 45951 Pinchote Santander

14 46089 María La Baja Bolívar

15 46143 AG ANIMATION STUDIO Valledupar Cesar SENA - Cesar

16 46155 Bogotá Bogotá D.C

17 46186 THEOBROMA GOURMET Medellín Antioquia

18 46439 Barranquilla Atlántico

19 46474 BONNISSIMA SAS Rionegro Antioquia

20 46511 Palmira Valle del Cauca SENA - Valle

21 46628 LOMALAC AZUFRAL Túquerres Nariño SENA - Nariño

22 46648 Puerto Rico Caquetá Uniamazonía

23 46659 Antioquia

SENA - Antioquia

Centro de la Innovación, la Agroindustria y el Turismo

ENLACES PSICOLOGOS & CONSULTORES SAS

SENA - Bolívar

Centro para la Industria Petroquímica

AGROINDUSTRIA DE LA GRANJA

SENA - Santander

Centro Agroturistico

PISCICOLA ECOMOJARRA DE MAMPUJAN

SENA - Bolívar

Centro Internacional Náutico, Fluvial y Portuario

Centro de Operación y Mantenimiento Minero

CENTRO DE ACONDICIONAMIENTO FÍSICO Y DEPORTIVO DE ALTA TECNOLOGÍA ZEES

SENA - Distrito Capital

Centro de Gestión y Fortalecimiento Socio-empresarial

SENA - Antioquia

Centro de Comercio

Fibras y Plasticos del Atlantico

SENA - Atlántico

Centro de Comercio y Servicios

SENA - Antioquia

Centro de la Innovación, la Agroindustria y el Turismo

CENTRO DE CAPACITACIONES FERONA

Centro de Biotecnología Industrial

Centro Sur Colombiano de Logística Internacional

GANADERIA LA GRAN AMAZONIA

Universidad de La Amazonía

SALSA TABASCO VULCAN S.A.S

Santafé De Antioquia

SENA - Antioquia

Centro de los Recursos Naturales Renovables La Salada

24 46965 Cauca

25 47205 Vital Food Santa Marta Magdalena

26 47270 Bogotá Bogotá D.C

27 47308 SOCIAL CONSULTORES Valledupar Cesar SENA - Cesar

28 47325 Chimá Córdoba

29 47436 Bogotá Bogotá D.C

30 47483 Popayán Cauca SENA - Cauca

31 47497 griegos spa Bogotá Bogotá D.C

32 47524 KARIBEÑA DRINK Montería Córdoba

33 47554 REAC Santa Marta Magdalena

34 47591 Empresa el Maporal Arauca Arauca SENA - Meta

35 47619 Andalucía Valle del Cauca SENA - Valle

36 47648 TECNOVIDA SAS Ipiales Nariño SENA - Nariño

CAMERA PRODUCCIONES

Santander De Quilichao

Institucion Universitaria Tecnologica de Comfacauca

COMFACAUCA

SENA - Magdalena

Centro Acuicola y Agroinsdustrial de Gaira

CYD PRODUCCIONES S.A.S.

SENA - Distrito Capital

Centro de Servicios Financieros

Centro de Operación y Mantenimiento Minero

HATO LECHERO DE LEON S.A.S.

SENA - Córdoba

Centro Agropecuario y de Biotecnología el Porvenir

Watch Dog System Security

SENA - Distrito Capital

Centro de Diseño y Metrología

ARMO CONSTRUCCIONES ARQUITECTURA MODULAR

Centro de Comercio y Servicios

SENA - Cundinamarca

Centro Industrial y de Desarrollo Empresarial de Soacha

SENA - Córdoba

Centro de Comercio, Industria y Turismo de Cordoba

SENA - Magdalena

Centro Acuicola y Agroinsdustrial de Gaira

Centro Agroindustrial del Meta

ORNAMENTAL FISHCOL S.A.S.

Centro Latinoamericano de Especies Menores

Centro Sur Colombiano de Logística Internacional

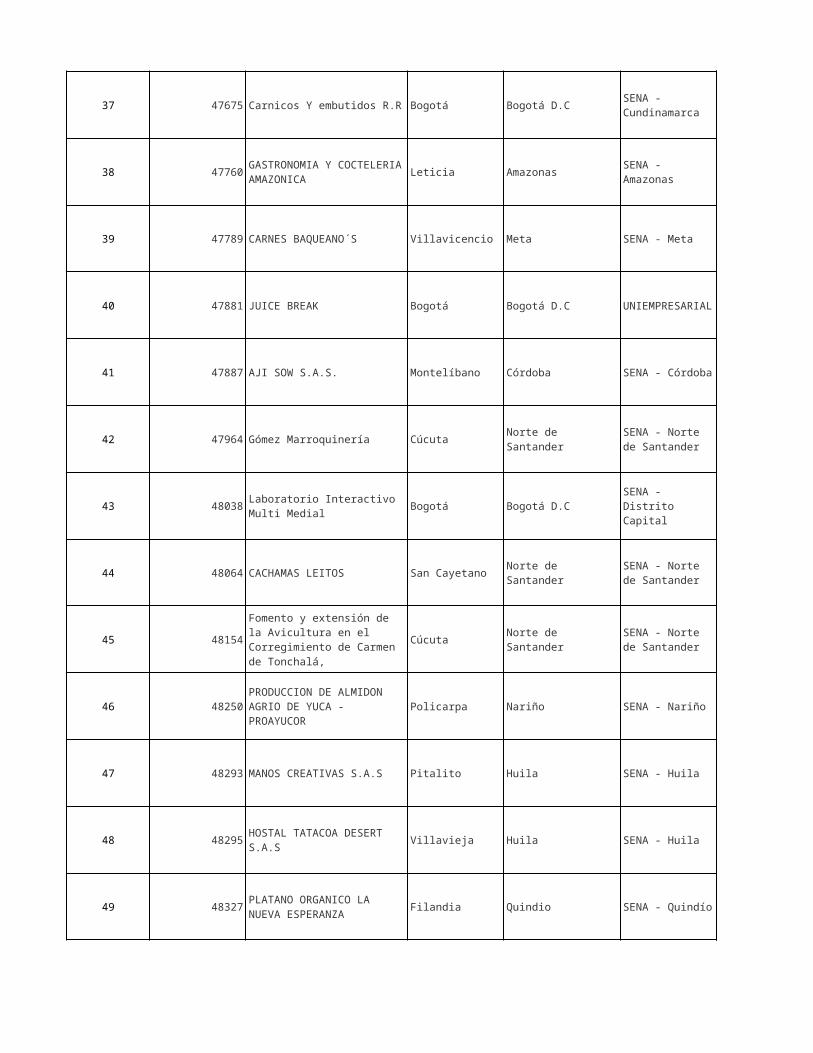

37 47675 Bogotá Bogotá D.C

38 47760 Leticia Amazonas

39 47789 CARNES BAQUEANO´S Villavicencio Meta SENA - Meta

40 47881 JUICE BREAK Bogotá Bogotá D.C

41 47887 AJI SOW S.A.S. Montelíbano Córdoba

42 47964 Gómez Marroquinería Cúcuta

43 48038 Bogotá Bogotá D.C

44 48064 CACHAMAS LEITOS San Cayetano

45 48154 Cúcuta

46 48250 Policarpa Nariño SENA - Nariño

47 48293 Pitalito Huila SENA - Huila

48 48295 Villavieja Huila SENA - Huila

49 48327 Filandia Quindio

Carnicos Y embutidos R.R

SENA - Cundinamarca

Centro Industrial y de Desarrollo Empresarial de Soacha

GASTRONOMIA Y COCTELERIA AMAZONICA

SENA - Amazonas

Centro para la Biodiversidad y el Turismo del Amazonas

Centro Agroindustrial del Meta

UNIEMPRESARIAL

Corporación Universitaria Empresarial Alexander Von Humboldt

SENA - Córdoba

Centro Agropecuario y de Biotecnología el Porvenir

Norte de Santander

SENA - Norte de Santander

Centro de la Industria, la Empresa y los Servicios

Laboratorio Interactivo Multi Medial

SENA - Distrito Capital

Centro de Gestión de Mercados, Logística y Tecnologías de la Información

Norte de Santander

SENA - Norte de Santander

Centro Atención Sector Agropecuario

Fomento y extensión de la Avicultura en el Corregimiento de Carmen de Tonchalá,

Norte de Santander

SENA - Norte de Santander

Centro Atención Sector Agropecuario

PRODUCCION DE ALMIDON AGRIO DE YUCA - PROAYUCOR

Centro Internacional de Producción Limpia - Lope

MANOS CREATIVAS S.A.S

Centro de Gestión y Desarrollo Sostenible Surcolombiano

HOSTAL TATACOA DESERT S.A.S

Centro de la Industria, la Empresa y los Servicios

PLATANO ORGANICO LA NUEVA ESPERANZA

SENA - Quindío

Centro Agroindustrial

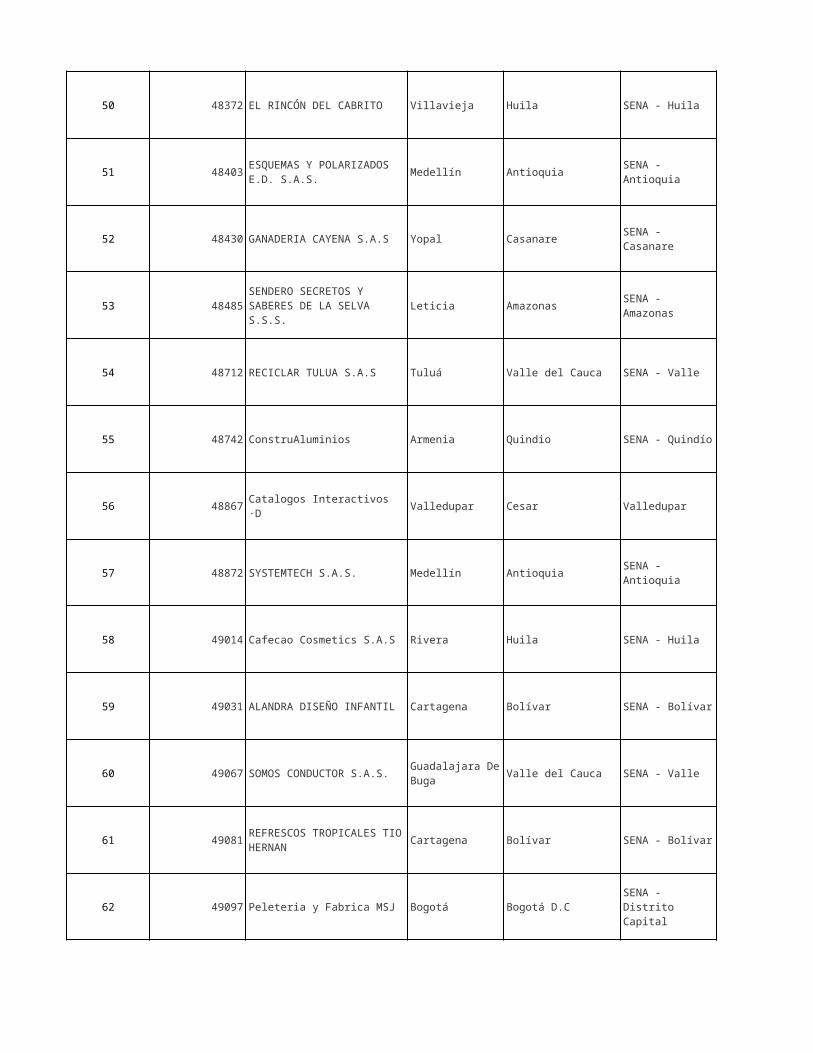

50 48372 Villavieja Huila SENA - Huila

51 48403 Medellín Antioquia

52 48430 Yopal Casanare

53 48485 Leticia Amazonas

54 48712 RECICLAR TULUA S.A.S Tuluá Valle del Cauca SENA - Valle

55 48742 ConstruAluminios Armenia Quindio

56 48867 Valledupar Cesar Valledupar

57 48872 SYSTEMTECH S.A.S. Medellín Antioquia

58 49014 Rivera Huila SENA - Huila

59 49031 Cartagena Bolívar

60 49067 Valle del Cauca SENA - Valle

61 49081 Cartagena Bolívar

62 49097 Peleteria y Fabrica MSJ Bogotá Bogotá D.C

EL RINCÓN DEL CABRITO

Centro de la Industria, la Empresa y los Servicios

ESQUEMAS Y POLARIZADOS E.D. S.A.S.

SENA - Antioquia

Centro de Tecnología de la Manufactura Avanzada

GANADERIA CAYENA S.A.S

SENA - Casanare

Centro Agroindustrial y de Fortalecimiento Empresarial de Casanare

SENDERO SECRETOS Y SABERES DE LA SELVA S.S.S.

SENA - Amazonas

Centro para la Biodiversidad y el Turismo del Amazonas

Centro Latinoamericano de Especies Menores

SENA - Quindío

Centro para el Desarrollo Tecnológico de la Construcción

Catalogos Interactivos ·D

Universidad Popular del Cesar

SENA - Antioquia

Centro de Formación en Diseño, Confección y Moda

Cafecao Cosmetics S.A.S

Centro de la Industria, la Empresa y los Servicios

ALANDRA DISEÑO INFANTIL

SENA - Bolívar

Centro para la Industria Petroquímica

SOMOS CONDUCTOR S.A.S.

Guadalajara De Buga

Centro Agropecuario de Buga

REFRESCOS TROPICALES TIO HERNAN

SENA - Bolívar

Centro Agroempresarial y Minero

SENA - Distrito Capital

Centro de Tecnologías del Transporte

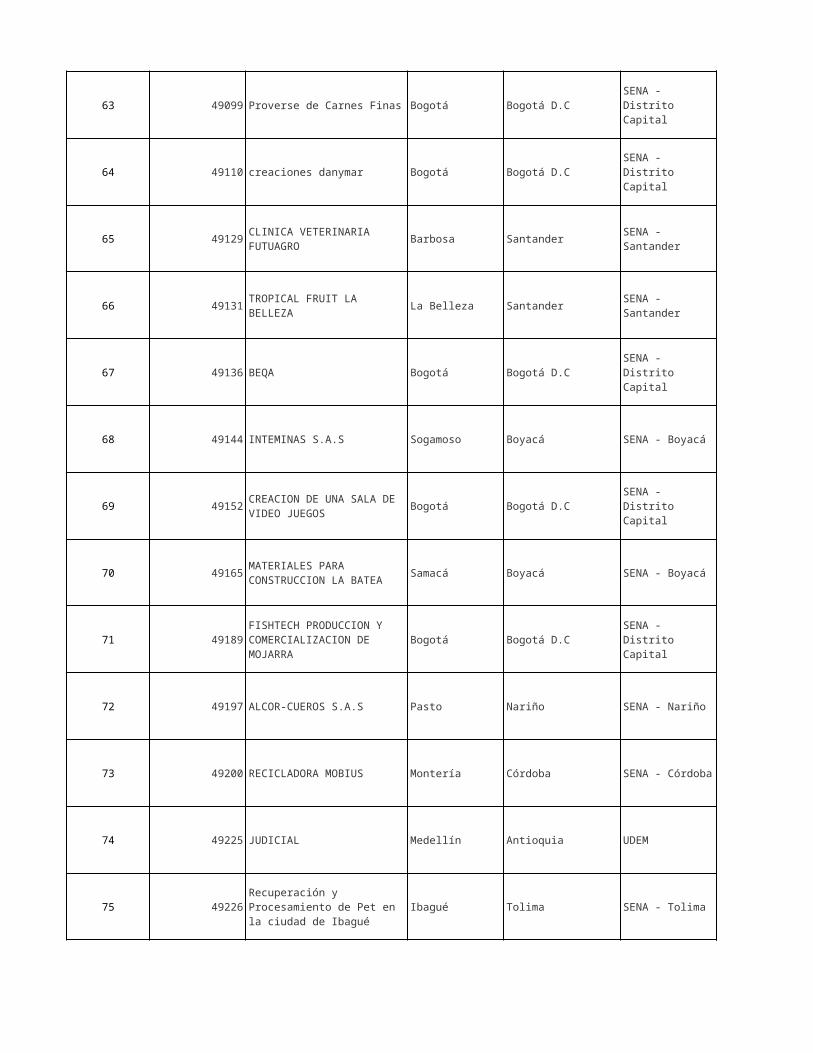

63 49099 Bogotá Bogotá D.C

64 49110 creaciones danymar Bogotá Bogotá D.C

65 49129 Barbosa Santander

66 49131 La Belleza Santander

67 49136 BEQA Bogotá Bogotá D.C

68 49144 INTEMINAS S.A.S Sogamoso Boyacá Centro Minero

69 49152 Bogotá Bogotá D.C

70 49165 Samacá Boyacá Centro Minero

71 49189 Bogotá Bogotá D.C

72 49197 ALCOR-CUEROS S.A.S Pasto Nariño SENA - Nariño

73 49200 RECICLADORA MOBIUS Montería Córdoba

74 49225 JUDICIAL Medellín Antioquia UDEM

75 49226 Ibagué Tolima SENA - Tolima

Proverse de Carnes Finas

SENA - Distrito Capital

Centro de Tecnologías del Transporte

SENA - Distrito Capital

Centro de Tecnologías del Transporte

CLINICA VETERINARIA FUTUAGRO

SENA - Santander

Centro de Gestión Agroempresarial del Oriente

TROPICAL FRUIT LA BELLEZA

SENA - Santander

Centro de Gestión Agroempresarial del Oriente

SENA - Distrito Capital

Centro de Diseño y Metrología

SENA - Boyacá

CREACION DE UNA SALA DE VIDEO JUEGOS

SENA - Distrito Capital

Centro de Tecnologías del Transporte

MATERIALES PARA CONSTRUCCION LA BATEA

SENA - Boyacá

FISHTECH PRODUCCION Y COMERCIALIZACION DE MOJARRA

SENA - Distrito Capital

Centro de Gestión Administrativa

Centro Internacional de Producción Limpia - Lope

SENA - Córdoba

Centro de Comercio, Industria y Turismo de Cordoba

Universidad de Medellín

Recuperación y Procesamiento de Pet en la ciudad de Ibagué

Centro de Industria y Construcción

76 49227 BE COLORS Bogotá Bogotá D.C

77 49234 Herrán

78 49264 Medellín Antioquia

79 49281 Cundinamarca

80 49320 Pupiales Nariño SENA - Nariño

81 49326 Tuluá Valle del Cauca SENA - Valle

82 49356 El Amanecer SAS Samaná Caldas SENA - Caldas

83 49368 Planeta Rica Córdoba

84 49375 CERVECERIA TAYRONA Bogotá Bogotá D.C

85 49376 AxA Tecnología S.A.S Calarca Quindio

86 49452 Restaurante Disco Show Popayán Cauca SENA - Cauca

87 49458 ALTERNA SOL San Andrés

88 49462 Bogotá Bogotá D.C

SENA - Distrito Capital

Centro de Materiales y Ensayos

FOMENTO Y COMERCIALIZACION DE LA TRUCHA (ARCOIRIS), EN LA FINCA EL JORDAN, VERED

Norte de Santander

SENA - Norte de Santander

Centro Atención Sector Agropecuario

Respiradores Ergonomicos

SENA - Antioquia

Centro de Servicios de Salud

AGROPECUARIA LA ESPERANZA S.A.S

Quebradanegra

SENA - Cundinamarca

Centro de Desarrollo Agroindustrial y Empresarial

TALLER DE MECANICA, Y DE DISEÑO Y FABRICACION DE REMOLQUES PARA MOTOCICLETAS

Centro Sur Colombiano de Logística Internacional

RECUPLAST TULUA IF S.A.S

Centro Latinoamericano de Especies Menores

Centro Pecuario y Agroempresarial

PATILLAS DEL NORTE S.A.S.

SENA - Córdoba

Centro Agropecuario y de Biotecnología el Porvenir

SENA - Distrito Capital

Centro de Gestión Industrial

SENA - Quindío

Centro de Comercio, Industria y Turismo

Centro de Comercio y Servicios

Archipiélago de San Andrés

SENA - San Andrés

Centro de Formación Turistica, Gente de Mar y de Servicios

RIZOMA GESTORES CULTURALES

SENA - Distrito Capital

Centro de Gestión Administrativa

89 49469 CAFÉ COROZAL SAS Gigante Huila SENA - Huila

90 49473 Popayán Cauca SENA - Cauca

91 49484 NUTRIPIÑA SAS Dagua Valle del Cauca SENA - Valle

92 49487 Leticia Amazonas

93 49535 APIARIO LAS CAMELIAS Caicedonia Valle del Cauca SENA - Valle

94 49578 Totoró Cauca ucauca

95 49585 Tuluá Valle del Cauca SENA - Valle

96 49646 PANGA Bogotá Bogotá D.C

97 49681 Bogotá Bogotá D.C

98 49738 Mahates Bolívar

99 49745 Bogotá Bogotá D.C

100 49753 Cali Valle del Cauca SENA - Valle

101 49755 RODVI COLLECTION SAS Bogotá Bogotá D.C

Centro de Formación Agroindustrial

CASSATAS POSTRES S.A.S

Centro Agropecuario

Centro Latinoamericano de Especies Menores

SELVA Y RIO RESTAURANTE TEMÁTICO

SENA - Amazonas

Centro para la Biodiversidad y el Turismo del Amazonas

Centro Latinoamericano de Especies Menores

Producción de leche bajo sistema silvopastoril

Universidad del Cauca

GRANJA INTEGRAL EL SINAY SAS

Centro Latinoamericano de Especies Menores

SENA - Distrito Capital

Centro de Diseño y Metrología

NACIONAL DE SOLDADURAS ESPECIALES

SENA - Distrito Capital

Centro de Materiales y Ensayos

ESTACION PISCICOLA LOS VETERANOS

SENA - Bolívar

Centro Internacional Náutico, Fluvial y Portuario

Centro Familiar de Arte Terapia -CENFARTE-

SENA - Distrito Capital

Centro de Materiales y Ensayos

EL BUEN SABOR DEL CAMPO

Centro de Gestión Tecnológica de Servicios

SENA - Distrito Capital

Centro de Materiales y Ensayos

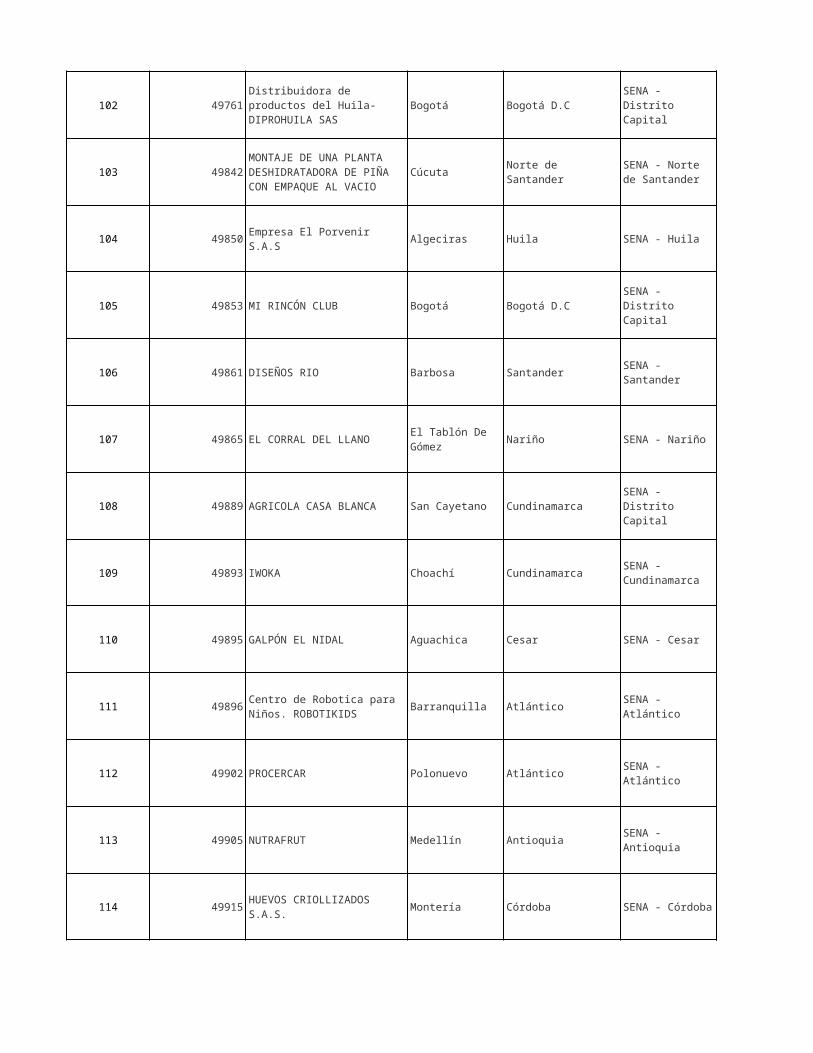

102 49761 Bogotá Bogotá D.C

103 49842 Cúcuta

104 49850 Algeciras Huila SENA - Huila

105 49853 MI RINCÓN CLUB Bogotá Bogotá D.C

106 49861 DISEÑOS RIO Barbosa Santander

107 49865 EL CORRAL DEL LLANO Nariño SENA - Nariño

108 49889 San Cayetano Cundinamarca

109 49893 IWOKA Choachí Cundinamarca

110 49895 GALPÓN EL NIDAL Aguachica Cesar SENA - Cesar

111 49896 Barranquilla Atlántico

112 49902 PROCERCAR Polonuevo Atlántico

113 49905 Medellín Antioquia

114 49915 Montería Córdoba

Distribuidora de productos del Huila-DIPROHUILA SAS

SENA - Distrito Capital

Centro de Gestión de Mercados, Logística y Tecnologías de la InformaciónMONTAJE DE UNA

PLANTA DESHIDRATADORA DE PIÑA CON EMPAQUE AL VACIO

Norte de Santander

SENA - Norte de Santander

Centro Atención Sector Agropecuario

Empresa El Porvenir S.A.S

Centro de Formación Agroindustrial

SENA - Distrito Capital

Centro Nacional de Hoteleria, Turismo y Alimentos

SENA - Santander

Centro de Gestión Agroempresarial del Oriente

El Tablón De Gómez

Centro Internacional de Producción Limpia - Lope

AGRICOLA CASA BLANCA

SENA - Distrito Capital

Centro de Electricidad, Electrónica y Telecomunicaciones

SENA - Cundinamarca

Centro de Desarrollo Agroempresarial

Centro Agroempresarial

Centro de Robotica para Niños. ROBOTIKIDS

SENA - Atlántico

Centro Nacional Colombo Alemán

SENA - Atlántico

Centro Para el Desarrollo Agroecologico y Agroindustrial

NUTRAFRUT SENA - Antioquia

Centro Nacional Textil

HUEVOS CRIOLLIZADOS S.A.S.

SENA - Córdoba

Centro Agropecuario y de Biotecnología el Porvenir

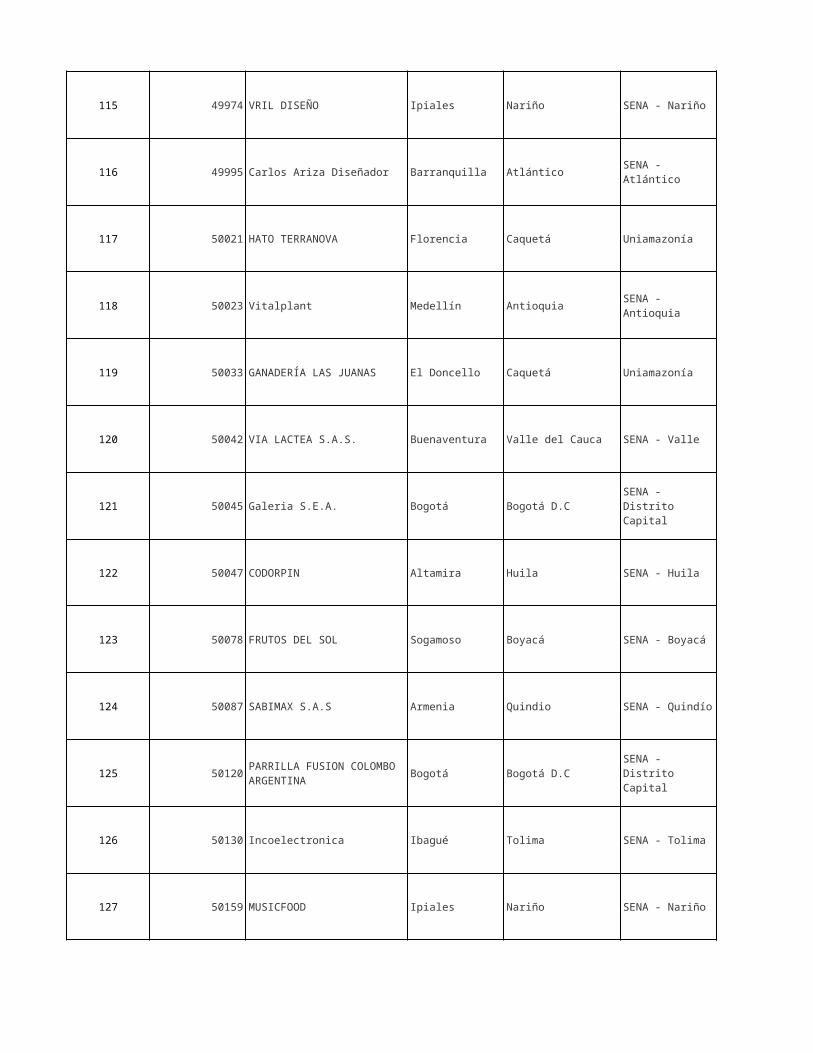

115 49974 VRIL DISEÑO Ipiales Nariño SENA - Nariño

116 49995 Carlos Ariza Diseñador Barranquilla Atlántico

117 50021 HATO TERRANOVA Florencia Caquetá Uniamazonía

118 50023 Vitalplant Medellín Antioquia

119 50033 El Doncello Caquetá Uniamazonía

120 50042 VIA LACTEA S.A.S. Buenaventura Valle del Cauca SENA - Valle

121 50045 Galeria S.E.A. Bogotá Bogotá D.C

122 50047 CODORPIN Altamira Huila SENA - Huila

123 50078 FRUTOS DEL SOL Sogamoso Boyacá

124 50087 SABIMAX S.A.S Armenia Quindio

125 50120 Bogotá Bogotá D.C

126 50130 Incoelectronica Ibagué Tolima SENA - Tolima

127 50159 MUSICFOOD Ipiales Nariño SENA - Nariño

Centro Sur Colombiano de Logística Internacional

SENA - Atlántico

Centro Nacional Colombo Alemán

Universidad de La Amazonía

SENA - Antioquia

Centro de Servicios de Salud

GANADERÍA LAS JUANAS

Universidad de La Amazonía

Centro Náutico Pesquero de Buenaventura

SENA - Distrito Capital

Centro de Gestión y Fortalecimiento Socio-empresarialCentro Agroempresarial y Desarrollo Pecuario del Huila

SENA - Boyacá

Centro de Desarrollo Agropecuario y Agroindustrial

SENA - Quindío

Centro Agroindustrial

PARRILLA FUSION COLOMBO ARGENTINA

SENA - Distrito Capital

Centro de Materiales y Ensayos

Centro de Industria y Construcción

Centro Sur Colombiano de Logística Internacional

128 50200 Jamundí Valle del Cauca SENA - Valle

129 50224 XILICON MULTIUSOS Buenaventura Valle del Cauca SENA - Valle

130 50248 Neiva Huila SENA - Huila

131 50253 SELEC Miranda Cauca SENA - Cauca

132 50258 Café El Diamante Colombia Huila SENA - Huila

133 50283 Tello Huila SENA - Huila

134 50309 CAFE EL BALSO S.A.S Campoalegre Huila SENA - Huila

135 50327 Acevedo Huila SENA - Huila

136 50358 Bogotá Bogotá D.C

137 50370 Barranquilla Atlántico

138 50390 TECNOTEJO Bogotá Bogotá D.C

139 50401 P.C.ESTEVIA Bolívar Valle del Cauca SENA - Valle

140 50419 FEEDGAN Puerto Tejada Cauca

Recolectar de Colombia S.A.S

Centro de Biotecnología Industrial

Centro Náutico Pesquero de Buenaventura

Afilados y Mantenimientos Técnicos del Sur Colombiano “AFILASSUR S.A.S.”

Centro de la Industria, la Empresa y los Servicios

Centro de Teleinformática y Producción Industrial

Centro de Formación Agroindustrial

PANADERIA Y PASTELERIA LA DICHA DEL SABOR

Centro de la Industria, la Empresa y los Servicios

Centro de Formación Agroindustrial

CAFE ESPECIAL SAN LUIS SAS

Centro de Gestión y Desarrollo Sostenible Surcolombiano

Comida a Domicilio-Chefmenù

SENA - Distrito Capital

Centro de Gestión de Mercados, Logística y Tecnologías de la Información

Colombia International technological Institute - CITITECH

SENA - Atlántico

Centro de Comercio y Servicios

SENA - Distrito Capital

Centro de Gestión de Mercados, Logística y Tecnologías de la Información

Centro Agropecuario de Buga

Institucion Universitaria Tecnologica de Comfacauca

COMFACAUCA

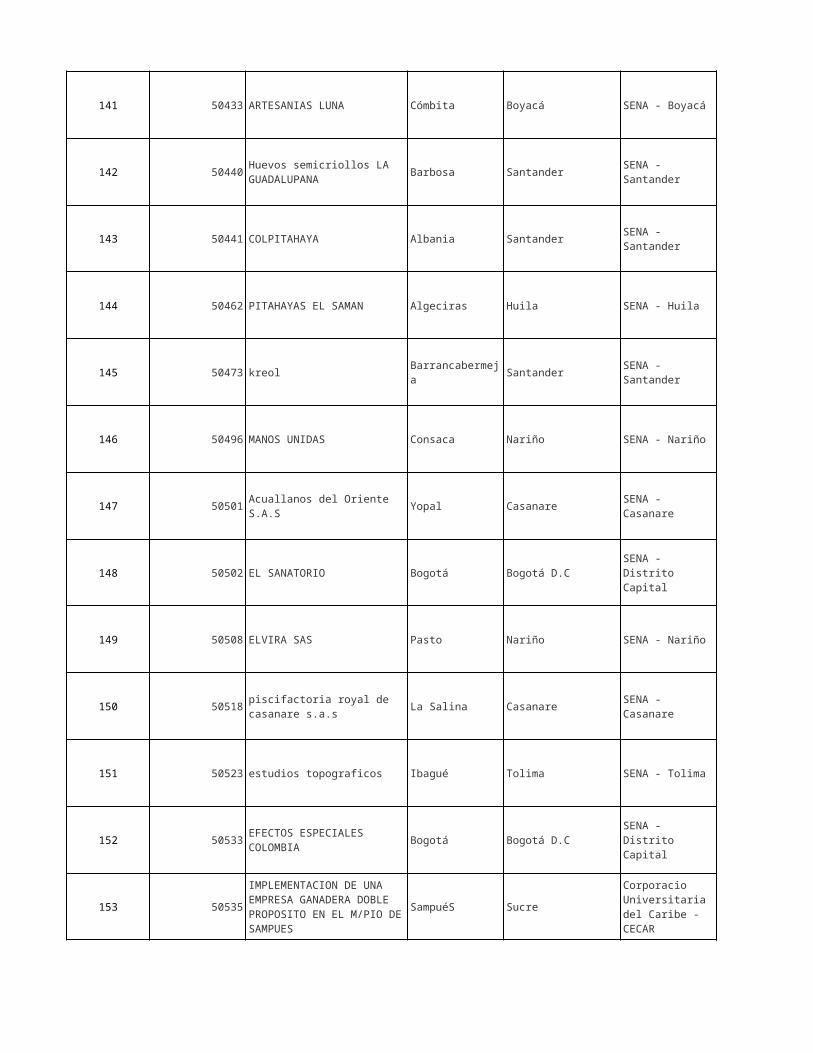

141 50433 ARTESANIAS LUNA Cómbita Boyacá Centro Minero

142 50440 Barbosa Santander

143 50441 COLPITAHAYA Albania Santander

144 50462 PITAHAYAS EL SAMAN Algeciras Huila SENA - Huila

145 50473 kreol Santander

146 50496 MANOS UNIDAS Consaca Nariño SENA - Nariño

147 50501 Yopal Casanare

148 50502 EL SANATORIO Bogotá Bogotá D.C

149 50508 ELVIRA SAS Pasto Nariño SENA - Nariño

150 50518 La Salina Casanare

151 50523 estudios topograficos Ibagué Tolima SENA - Tolima

152 50533 Bogotá Bogotá D.C

153 50535 SampuéS Sucre

SENA - Boyacá

Huevos semicriollos LA GUADALUPANA

SENA - Santander

Centro de Gestión Agroempresarial del Oriente

SENA - Santander

Centro de Gestión Agroempresarial del Oriente

Centro de Formación Agroindustrial

Barrancabermeja

SENA - Santander

Centro Industrial y del Desarrollo Tecnológico

Centro Internacional de Producción Limpia - Lope

Acuallanos del Oriente S.A.S

SENA - Casanare

Centro Agroindustrial y de Fortalecimiento Empresarial de Casanare

SENA - Distrito Capital

Centro de Servicios Financieros

Centro Internacional de Producción Limpia - Lope

piscifactoria royal de casanare s.a.s

SENA - Casanare

Centro Agroindustrial y de Fortalecimiento Empresarial de Casanare

Centro de comercio y servicios

EFECTOS ESPECIALES COLOMBIA

SENA - Distrito Capital

Centro de Electricidad, Electrónica y Telecomunicaciones

IMPLEMENTACION DE UNA EMPRESA GANADERA DOBLE PROPOSITO EN EL M/PIO DE SAMPUES

Corporacio Universitaria del Caribe - CECAR

CORPORACION CECAR

154 50546 Montenegro Quindio uniquindio

155 50551 Avicola Saludable Aguazul Casanare

156 50556 DELIFRUTAS LLANO-CAS Yopal Casanare

157 50559 Chía Cundinamarca

158 50563 Yopal Casanare

159 50569 Bogotá Bogotá D.C

160 50593 SociKnow Bogotá Bogotá D.C UNIANDES

161 50605 Bikos Restaurante Bar Medellín Antioquia

162 50620 ANA TERESA VEGA Medellín Antioquia

163 50636 AgroLaureles Antioquia

164 50641 LIXCO Bello Antioquia UDEM

165 50648 Bucaramanga Santander

166 50663 COCINADORADA SAS Bogotá Bogotá D.C

POLLOS DEL CAMPO S.A.S.

Universidad del Quindío

SENA - Casanare

Centro Agroindustrial y de Fortalecimiento Empresarial de Casanare

SENA - Casanare

Centro Agroindustrial y de Fortalecimiento Empresarial de Casanare

FORMANDO TRADICION ORAL

SENA - Cundinamarca

Centro de Desarrollo Agroempresarial

POLLO SEMICAMPESINO DEL CASANARE

SENA - Casanare

Centro Agroindustrial y de Fortalecimiento Empresarial de Casanare

OPERADOR LOGISTICO OPELOGIC SOLUTIONS

SENA - Distrito Capital

Centro de Materiales y Ensayos

Universidad de Los Andes

SENA - Antioquia

Centro de Servicios de Salud

SENA - Antioquia

Centro del Diseño y Manufactura del Cuero

Santafé De Antioquia

SENA - Antioquia

Complejo Tecnológico Turístico y Agroindustrial del Occidente Antioqueño

Universidad de Medellín

Impanato Apanados de Santander

SENA - Santander

Centro de Servicios Empresariales y Turísticos

SENA - Distrito Capital

Centro de Gestión Administrativa

167 50664 Córdoba

168 50667 Direct English Pereira Risaralda

169 50694 S.T.A.R.S. CAFE Bogotá Bogotá D.C

170 50700 PORCINOS DEL BAUDO Alto Baudo Chocó SENA - Choco

171 50706 CARDIO FITNESS TIME Valle del Cauca SENA - Valle

172 50719 AGUACATE SUPERIOR Tello Huila SENA - Huila

173 50742 Villa De Leyva Boyacá

174 50763 San Pedro Valle del Cauca SENA - Valle

175 50767 ECO AMBIENTE Sabanalarga Atlántico

176 50773 VIRTUAL CENTER San Andrés

177 50778 LACTEOS CHANU Chinú Córdoba

178 50789 Bogotá Bogotá D.C

179 50839 Montería Córdoba

PISCICOLA LA ESMERALDA

San AndréS Sotavento

SENA - Córdoba

Centro Agropecuario y de Biotecnología el Porvenir

SENA - Risaralda

Centro Atención Sector Agropecuario

SENA - Distrito Capital

Centro de Gestión de Mercados, Logística y Tecnologías de la InformaciónCentro de Recursos Naturales, Industria y Biodiversidad

Guadalajara De Buga

Centro Agropecuario de Buga

Centro de Formación Agroindustrial

TRUCHAS LLANO BLANCO

SENA - Boyacá

Centro de Desarrollo Agropecuario y Agroindustrial

Productos Carnicos SUKARNE

Centro Latinoamericano de Especies Menores

SENA - Atlántico

Centro Para el Desarrollo Agroecologico y Agroindustrial

Archipiélago de San Andrés

SENA - San Andrés

Centro de Formación Turistica, Gente de Mar y de Servicios

SENA - Córdoba

Centro Agropecuario y de Biotecnología el Porvenir

S&S SATISFACCIÓN Y SOSTENIBILIDAD

SENA - Distrito Capital

Centro de Gestión Administrativa

DIGITAL SIGNAGE ENTERPRISE

SENA - Córdoba

Centro de Comercio, Industria y Turismo de Cordoba

180 50848 GUILLED RAMOS S.A.S San Andrés

181 50857 FREDCAR Bogotá Bogotá D.C

182 50861 BOZA SHOES Bucaramanga Santander

183 50870 + Verde Cali Valle del Cauca USC

184 50871 Global Net Marketing Cali Valle del Cauca USC

185 50872 OINOKI Medellín Antioquia

186 50880 LE COZY Medellín Antioquia

187 50881 Ganaderia SION María La Baja Bolívar

188 50900 YOGO - PLUSS Villeta Cundinamarca

189 50904 ARKIFLEX Armenia Quindio

190 50905 MATEX Armenia Quindio

191 50915 EL CACHICAMO Bogotá Bogotá D.C

192 50921 Guateque Boyacá Centro Minero

Archipiélago de San Andrés

SENA - San Andrés

Centro de Formación Turistica, Gente de Mar y de Servicios

SENA - Distrito Capital

Centro de Tecnologías del Transporte

SENA - Santander

Centro Industrial del Diseño y la Manufactura

Universidad Santiago de Cali

Universidad Santiago de Cali

SENA - Antioquia

Centro de Servicios y Gestion Empresarial

SENA - Antioquia

Centro del Diseño y Manufactura del Cuero

SENA - Bolívar

Centro Agroempresarial y Minero

SENA - Cundinamarca

Centro de Desarrollo Agroindustrial y Empresarial

SENA - Quindío

Centro para el Desarrollo Tecnológico de la Construcción

SENA - Quindío

Centro para el Desarrollo Tecnológico de la Construcción

SENA - Distrito Capital

Centro de Gestión Industrial

Fábrica de artesanías La Guatecana S.A.S.

SENA - Boyacá

193 50922 ODONTOLIMA MOVIL Ibagué Tolima SENA - Tolima

194 50926 Vege - Fruit Ibagué Tolima SENA - Tolima

195 50932 Caquetá SENA - Huila

196 50934 Ibagué Tolima SENA - Tolima

197 50935 Fontibón Bogotá D.C

198 50936 ECOBLOCK Yopal Casanare

199 50937 TOTAL FITNESS SAS Tuluá Valle del Cauca SENA - Valle

200 50944 Magdalena

201 50958 Santa Lucía Atlántico

202 50962 Calamar Bolívar

203 50963 caña fresh Neiva Huila SENA - Huila

204 50981 GANA2PRO SAS Paicol Huila SENA - Huila

205 50989 D´LIRIO CAFE Cali Valle del Cauca SENA - Valle

Centro de comercio y servicios

Centro Agropecuario la Granja

AGUACATES LA ESPERANZA SAS

San Vicente Del Caguán

Centro de Formación Agroindustrial

Cuturnicola Mr. Huevo pelado

Centro Agropecuario la Granja

FAST & AESY IMPORT S.A.S

SENA - Distrito Capital

Centro de Materiales y Ensayos

SENA - Casanare

Centro Agroindustrial y de Fortalecimiento Empresarial de CasanareCentro Latinoamericano de Especies Menores

una flor exotica del caribe 1

Zona Bananera

SENA - Magdalena

Centro de Logística y Promoción Ecoturistica del Magdalena

GANADERIA PROVIDENCA

SENA - Atlántico

Centro Para el Desarrollo Agroecologico y Agroindustrial

PRODUCION DE TILAPIA ROJA EN SISTEMA BPPA Y SEMI-FLOC BACTERIANO

SENA - Bolívar

Centro Internacional Náutico, Fluvial y Portuario

Centro de la Industria, la Empresa y los Servicios

Centro de Desarrollo Agroempresarial y Turístico del Huila

Centro de Gestión Tecnológica de Servicios

206 50997 ANTOJITOS DE BETTY Cali Valle del Cauca SENA - Valle

207 50998 Geo Project Solutions Cali Valle del Cauca SENA - Valle

208 51011 San Martín Cesar SENA - Cesar

209 51016 RAYUELA Cartagena Bolívar

210 51025 Armenia Quindio

211 51037 AVICOLA EL CHORRILLO Cereté Córdoba

212 51041 Bogotá Bogotá D.C

213 51046 Bogotá Bogotá D.C

214 51049 SANJUANITO S.A.S Pitalito Huila SENA - Huila

215 51060 BLOQUES CARIBE Barranquilla Atlántico

216 51072 Bogotá Bogotá D.C

217 51079 Fusagasugá Cundinamarca

218 51146 WPC PELLETS Cali Valle del Cauca SENA - Valle

Centro de Gestión Tecnológica de Servicios

Centro de la Construcción

Porcicultura Aguas Lindas

Centro Agroempresarial

SENA - Bolívar

Centro de Comercio y Servicios

SALA DE BELLEZA PURPURA

SENA - Quindío

Centro de Comercio, Industria y Turismo

SENA - Córdoba

Centro Agropecuario y de Biotecnología el Porvenir

DATACAR CONECTATE A TU VEHICULO

TECNO PARQUE CENTRO DE GESTIÓN DE MERCADOS, LOGÍSTICA TECNOLOGÍAS DE LA INFORMA

TECNO PARQUE CENTRO DE GESTIÓN DE MERCADOS, LOGÍSTICA TECNOLOGÍAS DE LA INFORMA

JOYERÍA Y ACCESORIOS YICETH RICO

TECNO PARQUE CENTRO DE GESTIÓN DE MERCADOS, LOGÍSTICA TECNOLOGÍAS DE LA INFORMA

TECNO PARQUE CENTRO DE GESTIÓN DE MERCADOS, LOGÍSTICA TECNOLOGÍAS DE LA INFORMACentro de Gestión y Desarrollo Sostenible Surcolombiano

SENA - Atlántico

Centro Industrial y de Aviación

SISTEMA DE GESTION Y ADMINISTRACION DE PARQUEADEROS

SENA - Distrito Capital

Centro de Tecnologías del Transporte

COLEGIO CAMPESTRE ATENEA

SENA - Cundinamarca

Centro Agroecológico y Empresarial

Centro Nacional de Asistencia Técnica a la Industria -ASTIN

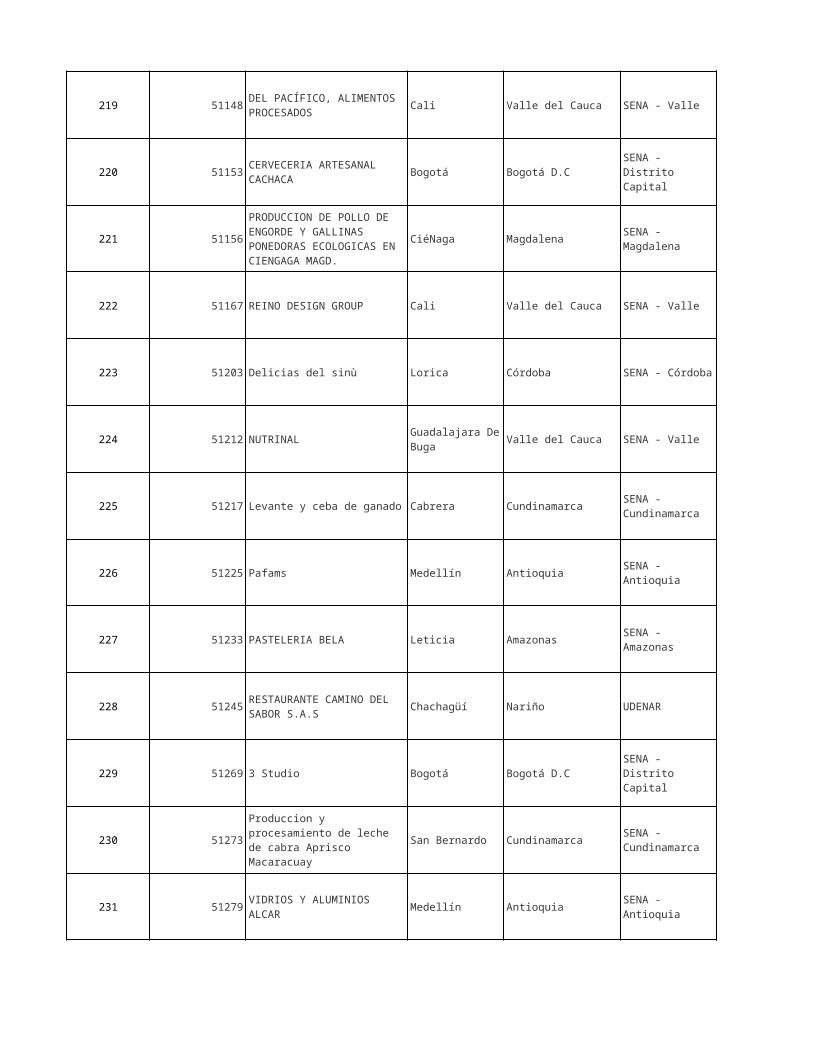

219 51148 Cali Valle del Cauca SENA - Valle

220 51153 Bogotá Bogotá D.C

221 51156 CiéNaga Magdalena

222 51167 REINO DESIGN GROUP Cali Valle del Cauca SENA - Valle

223 51203 Delicias del sinù Lorica Córdoba

224 51212 NUTRINAL Valle del Cauca SENA - Valle

225 51217 Cabrera Cundinamarca

226 51225 Pafams Medellín Antioquia

227 51233 PASTELERIA BELA Leticia Amazonas

228 51245 Chachagüí Nariño UDENAR

229 51269 3 Studio Bogotá Bogotá D.C

230 51273 San Bernardo Cundinamarca

231 51279 Medellín Antioquia

DEL PACÍFICO, ALIMENTOS PROCESADOS

Centro Nacional de Asistencia Técnica a la Industria -ASTIN

CERVECERIA ARTESANAL CACHACA

SENA - Distrito Capital

Centro Nacional de Hoteleria, Turismo y Alimentos

PRODUCCION DE POLLO DE ENGORDE Y GALLINAS PONEDORAS ECOLOGICAS EN CIENGAGA MAGD.

SENA - Magdalena

Centro de Logística y Promoción Ecoturistica del Magdalena

Centro de Diseño Tecnológico Industrial

SENA - Córdoba

Centro de Comercio, Industria y Turismo de Cordoba

Guadalajara De Buga

Centro Agropecuario de Buga

Levante y ceba de ganado

SENA - Cundinamarca

Centro Agroecológico y Empresarial

SENA - Antioquia

Centro de Servicios de Salud

SENA - Amazonas

Centro para la Biodiversidad y el Turismo del Amazonas

RESTAURANTE CAMINO DEL SABOR S.A.S

Universidad de Nariño

SENA - Distrito Capital

Centro de Tecnologías del Transporte

Produccion y procesamiento de leche de cabra Aprisco Macaracuay

SENA - Cundinamarca

Centro Agroecológico y Empresarial

VIDRIOS Y ALUMINIOS ALCAR

SENA - Antioquia

Centro para el Desarrollo del Hábitat y la Construcción

232 51291 Argelia Cauca SENA - Cauca

233 51293 Bogotá Bogotá D.C

234 51304 Pasca Cundinamarca

235 51314 PUBLICACIONES EMFAE Bucaramanga Santander

236 51317 Fusagasugá Cundinamarca

237 51322 Vitalidad Club Barranquilla Atlántico

238 51334 TRECE DISEÑO S.A.S Pasto Nariño UDENAR

239 51335 Hato San Fernando Fusagasugá Cundinamarca

240 51365 Santa Marta Magdalena

241 51373 PORCINOS VERDES Yopal Casanare

242 51375 HIDROTECNOLOGIAS Yopal Casanare

243 51376 GABEPO Medellín Antioquia

244 51377 Tauramena Casanare

NUEVO SONIDO 1A DEL CAUCA

Centro de Teleinformática y Producción Industrial

POLLOS EL SABOR CAMPESINO

SENA - Distrito Capital

Centro de Gestión Administrativa

AGROPRODUCTOS DE LAMONTAÑA

SENA - Cundinamarca

Centro Agroecológico y Empresarial

SENA - Santander

Centro de Servicios Empresariales y Turísticos

Tostadora de Cafe Damaya

SENA - Cundinamarca

Centro Agroecológico y Empresarial

Fundación Universidad del Norte

Fundación Universidad del Norte

Universidad de Nariño

SENA - Cundinamarca

Centro Agroecológico y Empresarial

www.santamartaonline.com.co

SENA - Magdalena

Centro de Logística y Promoción Ecoturistica del Magdalena

SENA - Casanare

Centro Agroindustrial y de Fortalecimiento Empresarial de Casanare

SENA - Casanare

Centro Agroindustrial y de Fortalecimiento Empresarial de Casanare

SENA - Antioquia

Centro para el Desarrollo del Hábitat y la Construcción

FABRICA DE CHOCOLATE DE MI TIERRA

SENA - Casanare

Centro Agroindustrial y de Fortalecimiento Empresarial de Casanare

245 51380 Sibaté Cundinamarca

246 51384 BIOMO BIKES Bogotá Bogotá D.C

247 51385 Ipiales Nariño SENA - Nariño

248 51386 Hato Corozal Casanare

249 51395 APIS VIDA El Rosal Cundinamarca

250 51397 INDARGOM SERVICE Chía Cundinamarca

251 51398 PRÁCTIKO Zipaquirá Cundinamarca

252 51400 Chía Cundinamarca

253 51403 COLOMBIAN SERVICES Pereira Risaralda

254 51410 MACHUPICHU CUY"S Sandoná Nariño SENA - Nariño

255 51413 KORA Pereira Risaralda

256 51415 BOLECOL Risaralda

257 51425 Suesca Cundinamarca

PARQUE AGROPEDAGÓGICO LA AURORA

SENA - Cundinamarca

Centro de Desarrollo Agroempresarial

SENA - Distrito Capital

Centro de Materiales y Ensayos

INSTITUTO TECNICO LABORAL BILINGÜE INTELAB

Centro Sur Colombiano de Logística Internacional

SERVITECA COROZAL MOTOS

SENA - Casanare

Centro Agroindustrial y de Fortalecimiento Empresarial de Casanare

SENA - Cundinamarca

Centro de Desarrollo Agroempresarial

SENA - Cundinamarca

Centro de Desarrollo Agroempresarial

SENA - Cundinamarca

Centro de Desarrollo Agroempresarial

COMPAÑIA COLOMBIANA DE FRUTA NATURAL N&F

SENA - Cundinamarca

Centro de Desarrollo Agroempresarial

SENA - Risaralda

Centro de Diseño e Innovación Tecnológica Industrial

Centro Internacional de Producción Limpia - Lope

SENA - Risaralda

Centro de Diseño e Innovación Tecnológica Industrial

Dosquebradas

SENA - Risaralda

Centro de Diseño e Innovación Tecnológica Industrial

RESTAURANTE TURISUESCA

SENA - Cundinamarca

Centro de Desarrollo Agroempresarial

258 51426 CEBART Albán Cundinamarca

259 51429 Pereira Risaralda

260 51431 ECO-TIRES S.A.S Montería Córdoba

261 51432 Pandi Cundinamarca

262 51439 WEB-MARKET Chía Cundinamarca

263 51441 Biofish Piscifactoria Garzón Huila SENA - Huila

264 51445 Neiva Huila SENA - Huila

265 51448 3DS ESPACIOS Medellín Antioquia

266 51452 BEEHIVE-PHARMA Pereira Risaralda

267 51454 Arbeláez Cundinamarca

268 51461 PROSINGULAR SAS Pereira Risaralda

269 51465 DATIX La Mesa Cundinamarca

270 51466 DICREA DESIGN Pereira Risaralda

SENA - Cundinamarca

Centro de Biotecnología Agropecuaria

ORIENS Consultores en Salud Ambiental

SENA - Risaralda

Centro Atención Sector Agropecuario

SENA - Córdoba

Centro Agropecuario y de Biotecnología el Porvenir

GRANJA PISCICOLA METAENSE

SENA - Cundinamarca

Centro de Biotecnología Agropecuaria

SENA - Cundinamarca

Centro de Desarrollo Agroempresarial

Centro Agroempresarial y Desarrollo Pecuario del Huila

PRODUCTOS CHACHALIS

Centro de la Industria, la Empresa y los Servicios

SENA - Antioquia

Centro Tecnológico del Mobiliario

SENA - Risaralda

Centro de Comercio y Servicios

AGROPECUARIA SUPER PIG

SENA - Cundinamarca

Centro de Biotecnología Agropecuaria

SENA - Risaralda

Centro de Diseño e Innovación Tecnológica Industrial

SENA - Cundinamarca

Centro de Biotecnología Agropecuaria

SENA - Risaralda

Centro de Diseño e Innovación Tecnológica Industrial

271 51471 BANANO SAN JOSE SAS Neiva Huila SENA - Huila

272 51472 Galletas Pan y Sabor Santa María Huila SENA - Huila

273 51475 SPEAK-IT INSTITUTE Garzón Huila SENA - Huila

274 51476 Bogotá Bogotá D.C

275 51480 ACTION-MEDIA Pereira Risaralda

276 51484 ESFAIRA S.A.S Risaralda

277 51487 MEKANIKUS Pereira Risaralda

278 51490 TIC MOVIL Bogotá Bogotá D.C

279 51491 GREEN HOUSE Tuluá Valle del Cauca SENA - Valle

280 51494 Algeciras Huila SENA - Huila

281 51496 FERRE-ASESORIAS FK22 Neiva Huila SENA - Huila

282 51497 Ibagué Tolima SENA - Tolima

283 51498 GANADERIA OSORIO Tarqui Huila SENA - Huila

Centro de Formación Agroindustrial

Centro de la Industria, la Empresa y los Servicios

Centro Agroempresarial y Desarrollo Pecuario del Huila

JARDIN INFANTIL MENTES ACTIVAS

SENA - Distrito Capital

Centro de Servicios Financieros

SENA - Risaralda

Centro de Comercio y Servicios

Dosquebradas

SENA - Risaralda

Centro de Diseño e Innovación Tecnológica Industrial

SENA - Risaralda

Centro de Diseño e Innovación Tecnológica Industrial

SENA - Distrito Capital

Centro de Servicios Financieros

Centro Latinoamericano de Especies Menores

INVERNADERO CHARRY S.A.S

Centro de Formación Agroindustrial

Centro de la Industria, la Empresa y los Servicios

ESCUELA DEPORTIVA LOS CAMPEONES

Centro de Industria y Construcción

Centro Agroempresarial y Desarrollo Pecuario del Huila

284 51500 Los Patios

285 51502 SAMAIRA LUFFA SAS Candelaria Valle del Cauca SENA - Valle

286 51504 ATÓN S.A.S. Neiva Huila SENA - Huila

287 51505 VEO Y COMPRO.COM Bogotá Bogotá D.C

288 51508 MORENA MIA S.A.S. Medellín Antioquia

289 51509 PROBIOTEC SAS Armenia Quindio

290 51515 Ganadería San Martín Suaza Huila SENA - Huila

291 51516 NUTRIPIG SAS La Victoria Valle del Cauca SENA - Valle

292 51524 Pueblo Nuevo Córdoba

293 51525 21 GRADOS Armenia Quindio

294 51527 Neiva Huila SENA - Huila

295 51528 Palermo Huila SENA - Huila

296 51529 HARBOR 1922 Santander

Produccion y comercializacion de carne madura en el municipio de Los Patios Nort

Norte de Santander

SENA - Norte de Santander

Centro Atención Sector Agropecuario

Centro Latinoamericano de Especies Menores

Centro de la Industria, la Empresa y los Servicios

SENA - Distrito Capital

Centro de Servicios Financieros

SENA - Antioquia

Centro Tecnológico del Mobiliario

SENA - Quindío

Centro para el Desarrollo Tecnológico de la ConstrucciónCentro Agroempresarial y Desarrollo Pecuario del HuilaCentro Latinoamericano de Especies Menores

DELICIAS PULPIMIX S.A.S

SENA - Córdoba

Centro Agropecuario y de Biotecnología el Porvenir

SENA - Quindío

Centro para el Desarrollo Tecnológico de la Construcción

PANADERIA BOLIVAR SAS

Centro de la Industria, la Empresa y los Servicios

RESTAURANTE CAMPESTRE LOS ARRIEROS SAS

Centro de la Industria, la Empresa y los Servicios

Barrancabermeja

SENA - Santander

Centro Industrial y del Desarrollo Tecnológico

297 51531 MatGreen La Estrella Antioquia

298 51533 ALLPEST Armenia Quindio

299 51534 Salento Quindio

300 51535 GRANJA LARGA VIDA Palmira Valle del Cauca SENA - Valle

301 51537 DECOFIBRAS Risaralda

302 51539 RVD+ARQUITECTURA Buenaventura Valle del Cauca SENA - Valle

303 51540 Miranda Cauca SENA - Cauca

304 51543 TENTACAO Risaralda

305 51544 Caquetá

306 51546 Quimbaya Quindio

307 51549 Productos SaludMax Pereira Risaralda

308 51554 Barranquilla Atlántico

309 51555 MOBILECO Pereira Risaralda

SENA - Antioquia

Centro de los Recursos Naturales Renovables La Salada

SENA - Quindío

Centro Agroindustrial

LACTEOS VALLE DEL COCORA AYRSHIRE

SENA - Quindío

Centro Agroindustrial

Centro Latinoamericano de Especies Menores

Dosquebradas

SENA - Risaralda

Centro de Diseño e Innovación Tecnológica Industrial

Centro Náutico Pesquero de Buenaventura

FINCA CAFETERA LA PAULINA

Centro de Comercio y Servicios

Dosquebradas

SENA - Risaralda

Centro de Diseño e Innovación Tecnológica Industrial

EMPRESA GANADERA EL VENTILADOR

San Vicente Del Caguán

SENA - Caquetá

Centro Tecnológico de la Amazonia

ACUICOLA BUENOS AIRES

SENA - Quindío

Centro Agroindustrial

SENA - Risaralda

Centro de Comercio y Servicios

CENTRO DE CONFECCIONES DEL CARIBE CECOCAR

SENA - Atlántico

Centro Industrial y de Aviación

SENA - Risaralda

Centro de Diseño e Innovación Tecnológica Industrial

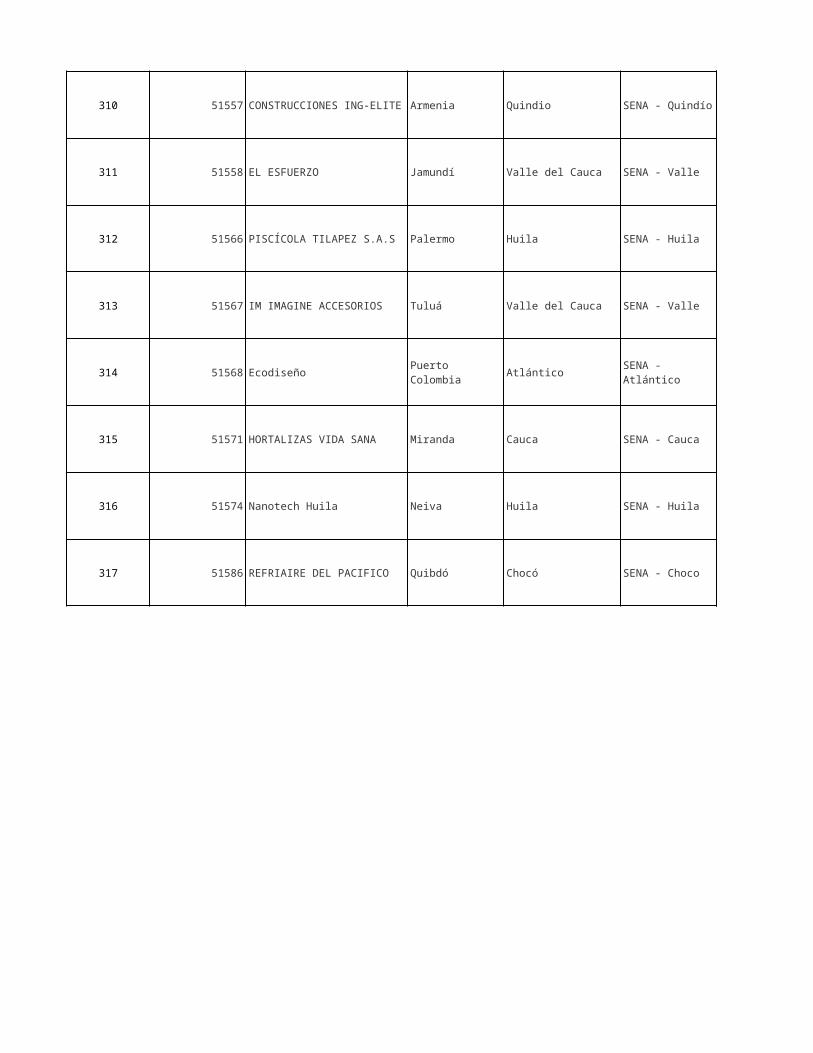

310 51557 Armenia Quindio

311 51558 EL ESFUERZO Jamundí Valle del Cauca SENA - Valle

312 51566 Palermo Huila SENA - Huila

313 51567 Tuluá Valle del Cauca SENA - Valle

314 51568 Ecodiseño Atlántico

315 51571 HORTALIZAS VIDA SANA Miranda Cauca SENA - Cauca

316 51574 Nanotech Huila Neiva Huila SENA - Huila

317 51586 Quibdó Chocó SENA - Choco

CONSTRUCCIONES ING-ELITE

SENA - Quindío

Centro para el Desarrollo Tecnológico de la Construcción

Centro Agropecuario de Buga

PISCÍCOLA TILAPEZ S.A.S

Centro de Formación Agroindustrial

IM IMAGINE ACCESORIOS

Centro Latinoamericano de Especies Menores

Puerto Colombia

SENA - Atlántico

Centro Industrial y de Aviación

Centro de Comercio y Servicios

Centro de la Industria, la Empresa y los Servicios

REFRIAIRE DEL PACIFICO

Centro de Recursos Naturales, Industria y Biodiversidad

FONDO EMPRENDERCONVOCATORIA NACIONAL No. 30

PRESUPUESTO: $10.000.000.000,oo

PRIMER INFORME DE EVALUACIÓN

SEGUNDO CIERRE

21-NOVIEMBRE-2013 (11:59 P.M.)

Nombre Sector Nombre SubSector Concepto

72 72

180 0

180 0

175 Construcción 0

141 0

155 0

162 0

135 0

180 179

180 180

Recursos Solicitados (SMMLV)

Fecha Formalización (MM-DD-AAAA)

Valor Recomendado

(smmlv)

10/21/2013 11:40:00 PM

Industrias Manufactureras

Elaboración De Otros Productos Alimenticios NCP

Señores emprendedores y asesores del Plan de Negocios (CONSERVAS DEL ATRATO No. 34335), teniendo en cuenta la información suministrada en el Plan de Negocios, los anexos y las respuestas a las preguntas formuladas por el evaluador, se concluye que el plan de negocio es VIABLE. Las principales razones son: 1) Los aspectos generales: La emprendedora tiene experiencia en el negocio, lo realiza de manera informal y tiene unas ventas de 200 unidades mensuales, los objetivos planteados tiene variables de ventas, rentabilidad, empleos, unidades de producción, que sirven para seguimiento del plan de negocios, el equipo de trabajo propuesto es adecuado, se identifica dentro del plan de negocios la experiencia, perfil y funciones de cada cargo; 2) En el componente comercial: no existe competencia directa, existen algunos sustitutos enlatados de otra variedad de pescado como atún y sardinas y estos aspectos son identificados en el plan de negocios. Se presenta con claridad el comportamiento de la demanda, se estimó el consumo de 3 unidades per cápita al mes. Se presenta cartas de intención de compras de supermercados locales y se ha participado en ferias con gran acogida de parte de los clientes. Se identifican estrategias de lmercado, que van desde la identificación de los clientes, utilización de material publicitario y servicio postventa. El perfil del cliente identificado es Jóvenes - adultos, de ambos sexo, situados entre los 26 y 45 años; cabe destacar el 10% de compradores de edad entre los 18 a 25 años. Los clientes adquieren el producto porque es otra alternativa de consumo de pescado que es innovadora y saludable. El canal de distribución es a través: Fabrica-Distribuidor-Consumidor final, la distribución se realizará con micro y mini mercados ubicados en Quibdó. Se tiene los proveedores de los diferentes insumos y materias primas con condiciones de compra de manera individual para cada uno. La política de cartera es adecuada para manejar liquidez en la empresa. Se muestra el programa de ventas para cada producto identificando cantidades y precios. Se estimaron las unidades de venta de antipasto de bagre y doncella de manera mensual, con una etapa improductiva de dos meses. En los aspectos técnicos: Se presenta con detalles los requerimientos de insumos, materias primas y operarios para la producción de los antipastos, se presenta el proceso de producción identificando tiempos para cada actividad, el plan de inversión se presenta con detalle identificando cantidades y especificaciones técnicas de los equipos para producir los antipastos. Se presenta el plan de producción anual identificando un inventario pequeño para cada producto, siendo coherente con el negocio, se realizó una estimación detallada de la capacidad instalada que responde con la programación de ventas. 4) Organizacionalmente se destaca: que existe claridad para determinar los requisitos para la constitución de una SAS y los permisos sanitarios necesarios para su funcionamiento y se define un tiempo para el desarrollo de estos trámites, los cargos proyectados son adecuados para el modelo negocio en términos de costos, perfiles, experiencia y funciones, se destaca que existe relación entre número de operarios y la capacidad instalada. 5) Los aspectos financieros: el flujo de caja proyectado es sostenible financieramente y el plan de financiamiento es adecuado para la operación del negocio. Adicionalmente se destaca: a) Las ventas para el primer año se proyectan en $84.048.000; b) Se crearán 5 empleos, la emprendedora realizará labores de Gerente con dedicación de tiempo completo c) Se aprueba 72 SMLV repartidos de la siguiente manera (Maquinaria, equipo y herramientas $13.565.000; Muebles y enseres $770.000; Equipo de oficina $2.100.000; Adecuaciones $6.000.000; Gastos legalización de la empresa $3.605.500; Capital de trabajo $16.403.500) d) La emprendedora realizará un aporte de $2.000.000 e) Se conformará una SAS f) Es necesario detallar el plan operativo para determinar los momentos de contratación del personal, montaje de la maquinaria y equipos, programar el lanzamiento de los productos y realizar la programación presupuestal y operativo para el año g) El aspecto innovador es la creación de conservas de pescado de otras variedades diferentes a las existentes en el mercado, lo cual se considera con calificación medio i) Es el aspecto con menor calificación es el técnico.

10/21/2013 3:03:00 PM

Industrias Manufactureras

Fabricación De Partes, Piezas Y Accesorios (Autopartes) Para Vehículos Automotores y para sus Motores

Señores emprendedores del plan de negocios 42475 Cansfil, Ventas primer año $ 224.347.842. Total inversión fija $140.187.000; Analizada la información de plan de negocios presentada en la plataforma del FONDO EMPRENDER, los anexos y las respuestas del emprendedor a las preguntas formuladas en el proceso de evaluación, se concluye que el proyecto es NO VIABLE; las principales razones son: 1) Aspectos generales; En cuanto a la justificación, la complementariedad y los beneficios que se pueden obtener con la implementación y operación del nuevo negocio con las mini cadenas, cadenas y clústeres no se mencionan cuáles pueden ser estos aportes a estas; Aspectos comerciales; se habla de una etapa improductiva de dos meses que podría ser mas, mientras se posiciona los productos en el mercado y se den las estrategias que se están planteando en el proyecto; por ende se debe analizar la proyección de ventas y ajustarla a un esquema más equilibrado ya que es un proyecto iniciando; 3)Aspectos Financieros-Valor SMLV 180; En el modulo de finanzas las cifras incluidas son: Aporte emprendedores $ 40.060.000, Inversión Fija es de $ 71.400.000 y en capital de trabajo de $ 28.327.000 para un total de inversión de $ 139.787.000; el modelo financiero solo se incluye en el flujo de inversión para evaluación $ 97.063.119: estos dos rubros deben corresponder ya que la inversión incluye los aportes de los emprendedores y los aportes de fondo emprender y el flujo debe ser evaluado sobre una inversión total para que se establezca el retorno y los indicadores reales del proyecto, es importante mencionar que bajo estos parámetros el proyecto es insostenible financieramente: por tanto deben sensibilizar el modelo con la inversión total para establecer los niveles de ventas necesarios o se disminuya la inversión inicial para buscar un esquema más acorde en ventas del año 1; así mismo el margen bruto promedio es del 40% aproximado en los cinco años de proyección; es importante analizar y sensibilizar si no se genera ese margen podría afectar la operacionalidad del proyecto; de otra parte, en capital de trabajo solicitado es de $ 28.327.000 el cual debe garantizarse a través de la eficiencia del ciclo de caja; por esto las ventas proyectadas deben esta ajustadas a la inversión en capital de trabajo; dado lo anterior se invita al emprendedor sensibilizar los parámetros de proyección para que el proyecto sea viable financieramente; de tal forma se sugiere arreglar el modelo financiero y lo solicitado en estas conclusiones; se invita al emprendedor a realizar los ajustes respectivos y presentar el proyecto ajustado

10/21/2013 8:29:00 AM

Industrias Manufactureras

Fabricación De Formas Básicas De Plástico

NO ACREDITADO: Señores emprendedores y asesor, el plan de negocios Nº 42852 Planta de procesamiento de residuos plásticos reciclados reciplax, no puede pasar a la etapa de evaluación, toda vez que no cumple con los requisitos mínimos exigidos en el numeral 1.5 QUIENES SE PUEDEN PRESENTAR: "(...) La presentación de un plan de negocio podrá realizarse de manera individual o asociativa. En el caso de las asociaciones estas tendrán que estar compuestas mayoritariamente por aprendices; el resto de la asociación podrá integrarse con los demás beneficiarios de que trata el artículo 2º del acuerdo 004 de 2009 y Acuerdo 007 de 2011, por el cual se modifica el acuerdo 004 de 2009(...)"Por lo tanto, como ninguno de los emprendedores cumple con la condición de aprendiz (Entiéndase aprendiz como: estudiante activo, NO graduado del Sena u otra institución de educación superior); el proyecto no podrá ser evaluado.

10/21/2013 5:20:00 PM

Construcción De Edificaciones Para Uso Residencial

Señores emprendedor y asesor del plan de negocios N° 43359, denominado CONSTRUCTORA VALLE DEL PACIFICO, presentado al segundo corte de la convocatoria 30 del Fondo Emprender, teniendo en cuenta la información suministrada en el plan de negocios, y sus anexos, y las respuestas a las aclaraciones solicitadas por el evaluador en la fase de evaluación, se concluye que el plan de negocios es NO VIABLE. El plan de negocios es presentado por un emprendedor que propone la conformación de una empresa bajo la forma jurídica de SAS que ofrecerá servicios de "construcción de edificaciones y obras civiles al sector público y privado". El plan de negocios propone ventas por $341.750.100, para el primer año de operación de la empresa y para su puesta en marcha solicita al Fondo Emprender recursos por 175 SMMLV de 2013. Las principales razones por las que el plan de negocios se considera NO viable son: i) En aspectos generales: Los objetivos específicos planteados en el plan de negocios no se encuentran enmarcados en un horizonte de tiempo específico y hacen referencia a políticas de administración como son la reinversión de utilidades y la optimización del servicio al cliente sin que se constituyan en objetivos a alcanzar en la ejecución del proyecto; en las responsabilidades de los cargos definidos dentro de la estructura organizacional propuesta se observa la ausencia de responsabilidades de carácter comercial, respecto a lo cual en las aclaraciones presentadas en la fase de evaluación se indicó que hay actividades que se realizarán en la medida en que la empresa crezca; el resumen ejecutivo incluido en el plan de negocios carece de elementos que permitan al lector formarse una idea completa del plan de negocios propuesto, no se detallan las inversiones a realizar con los recursos solicitados al Fondo Emprender, no se especifican las dimensiones del nicho de mercado a atender y carece de especificaciones sobre la logística de operación que permitan al lector entender el modelo de negocio propuesto. ii) En aspectos comerciales: La definición del producto o servicio a vender no es clara, el producto se especifica como "Edificación y obra de infraestructura civil" sin definir atributos del mismo ni unidad de medida que se convierta en un referente frente al mercado; para el ingreso al mercado el plan de negocios propone una estrategia de precio rebajado en el 10%, estrategia que deteriora el margen de la empresa e incide sobre la rentabilidad de ventas futuras; el plan de negocios define como su mercado objetivo al sector público, la empresa privada y las personas naturales "cuando así lo ameriten", sin presentar información explícita sobre motivaciones y razones de compra de los clientes que conforman cada uno de los 3 segmentos de su mercado objetivo; se recomienda revisar y ajustar la definición del mercado objetivo para facilitar la definición de estrategias y acciones de carácter comercial; no es clara la exposición que el plan de negocios realiza de los canales de aprovisionamiento, toda vez que hace referencia a la distancia que hay de la finca a los proveedores y establece un lugar de almacenamiento para los empaques y máquinas, cuya aplicación no compete al tipo de negocio propuesto ni a las inversiones en equipos que se realizarán. iii) En aspectos técnicos: La definición del producto o servicio a vender no es clara, el producto se especifica como "Edificación y obra de infraestructura civil" sin definir atributos del mismo ni unidad de medida que se convierta en un referente para la definición de la ficha técnica y de los procesos de producción; el plan de negocios presenta una ficha técnica con baja estructuración, correspondiente a una construcción no especificada; considera el evaluador que debe realizarse una revisión de la definición del producto o productos a vender y a partir de esa definición reestructurar la ficha técnica diseñándola por unidad de producto; el plan de negocios presenta 2 flujogramas de procesos que carecen de especificaciones de tiempos y responsables de las actividades definidas; no se presentan en el plan de negocios elementos que permitan evaluar la capacidad instalada frente a la demanda proyectada. iv) En aspectos organizacionales: El modelo de negocio propuesto no es claro, no se presenta información concreta sobre la oferta de servicios, en razón de ello no hay claridad sobre las actividades y recursos claves para la prestación de los servicios por lo que no se cuenta con elementos para evaluar la correspondencia entre la estructura organizacional propuesta y el modelo de negocio planteado. v) En aspectos financieros: El plan de negocios no especifica claramente las inversiones a cubrir con los recursos solicitados al Fondo Emprender; en el plan financiero anexo al plan de negocios, el emprendedor tasa sus expectativas de rentabilidad en el 2%, tasa que resulta baja frente a propuestas del mercado financiero que presentan riesgos más bajos y controlados. vi) En aspectos ambientales: El plan de negocios analiza el impacto del proyecto considerando la generación de empleo directo e indirecto; no realiza planteamiento ni establece programas para el manejo de residuos de obra, factor que se considera importante frente a la responsabilidad ambiental de una empresa de construcción. El aspecto con mayores oportunidades de mejora en la formulación del plan de negocio es el Técnico. Plan de negocios NO viable técnicamente.

10/21/2013 7:39:00 PM

Industrias Manufactureras

Otras Industrias Manufactureras NCP

NO ACREDITADO: Señores emprendedores y asesor; el plan de negocios Nº 43539 PEOPLE SPORT no puede pasar a la etapa de evaluación toda vez que, no cumple con los requisitos mínimos exigidos en la convocatoria. El numeral 1.5 indica, QUIENES SE PUEDEN PRESENTAR: "(...) La presentación de un plan de negocio podrá realizarse de manera individual o asociativa. En el caso de las asociaciones estas tendrán que estar compuestas mayoritariamente por aprendices; el resto de la asociación podrá integrarse con los demás beneficiarios de que trata el artículo 2º del acuerdo 004 de 2009 y Acuerdo 007 de 2011, por el cual se modifica el acuerdo 004 de 2009(...)"Por lo tanto, como ninguno de los emprendedores cumple con la condición de aprendiz (Entiéndase aprendiz como: estudiante activo, NO graduado del Sena u otra institución de educación superior); el proyecto no podrá ser evaluado.

10/21/2013 11:50:00 PM

Industrias Manufactureras

Producción, Transformación Y Conservación De Carne Y Derivados Cárnicos

Señor emprendedor y asesores del Plan de Negocios No 43856. CHORIZO DE PESCADO EL CACIQUE. Teniendo en cuenta la información suministrada en el Plan de Negocios, los anexos y las respuestas a las preguntas formuladas por el evaluador, se concluye que el plan de negocio es NO VIABLE. Las principales razones son: 1) Generales: Aunque la idea de negocio constituye un emprendimiento y se encuentra justificada como alternativa para generar empleo y desarrollo de la región; se considera que cumple con los antecedentes, pero dentro de la definición de objetivos; se observa que existen contradicciones en su planteamiento ya que se habla de la generación de 10 empleos, pero dentro del plan se desarrollan 6 soluciones. Adicionalmente se plantea cierta ventaja del producto frente a productos de igual presentación y mayor costo, pero con orígenes de materia prima diferente, es decir con productos como Chorizos de carne de cerdo, salchichas, Pollo etc. productos que en la zona son completamente distintos a lo que normalmente se consume en la región, ya que allí el pescado de mar es más barato. El pescado de mar como competencia no se tiene en cuenta dentro del análisis de mercado, no se tiene en cuenta sus diferentes presentaciones y precios. Se considera que el plan cumple con la justificación del proyecto y resumen ejecutivo; 2) Dentro de los aspectos comerciales se cumple con la caracterización del producto, también se presentan las estrategias y garantías de comercialización del producto; sin embargo en la identificación del mercado objetivo, no hay claridad sobre las características del comprador y requerimientos que impone sobre el producto. Como debilidad se plantea, que en el estudio de mercado se habla del poco posicionamiento en el mercado, por ser un producto nuevo, y entra en contradicciones al afirmar que se está consumiendo, que es usado como alimento en los hogares, restaurantes y hoteles, en diferentes formas de preparación, como picadas, y para acompañar loncheras de niños mayores de 2 años, entre otros. Es decir que si el producto se está consumiendo, el estudio de mercado se debe orientar a recopilar información dentro de productos similares en presentación, tamaño, canales de distribución, precios y materias primas etc. Por el alto consumo de pescado en la zona, se debe determinar la preferencia por productos cárnicos elaborados a base de carne de res, cerdo, pollo que guardan una diferencia en el sabor frente al pescado preparado de diferentes maneras. Se encuentra que en el estudio de mercado que se presenta en los anexos, los resultados de la encuesta evidencian una inconsistencia en las respuestas 6 y 7, donde se debe separar el número de veces que se consume el producto, y la cantidad a consumir al mes. En cuanto el precio, el manejo dado en la encuesta condiciona la respuesta de los encuestados al ofrecer alternativas agrupadas en rangos, para los cuales, en la mayoría de respuestas se selecciona el menor valor, y con base a este dato se propone la producción y venta de chorizo, generando una proyección errada. No se explora la posibilidad de ofrecer el producto en un mercado localizado en alguna zona del interior del país donde el sabor resulte novedoso, ya sea para que se determine la potencialidad del mismo ante una mayor demanda que la local, o para que se descarte dicha posibilidad; 3) Dentro de los aspectos técnicos se observa que se cumple para con la caracterización técnica del producto, pero dentro de la definición del proceso de producción a implementar e índices técnicos, se considera que no se cumple ya que en la industria de embutidos las materias primas (carnes) que se utilizan no son de primera calidad, las carnes usadas en esta industrias son catalogadas como de segunda, o de bajo consumo directo y sin algún tipo de procesamiento, como en el caso de chorizo de cerdo donde se llegan a usar los brazos y ciertos cortes de las piernas. En este sentido, para este proceso se propone usar como materia prima el lomo de atún, que se considera como carne de primera debido al costo y difícil consecución de la misma. Otro factor que no se considera es la posibilidad de aprovisionamiento de un pescado que sirva de reemplazo o alternativa a la materia prima principal, para responder a dificultades de abastecimiento. Se presenta un diagrama de la planta pero sin los flujos de procesos que den indicio de que la producción cumple con los fases necesarias, y la forma como éstas son llevadas a cabo; se puede observar varias puntos críticos como la puerta que comunica entre la oficina y el área de recepción de la materia prima; el área de proceso (zona limpia, zona de empaque, almacenamiento y de insumos) debe estar separada a las áreas de desperdicios, baño, lavandería y de mantenimiento, para evitar la contaminación cruzada del producto; 4) Como aspectos organizacionales se encuentra que hay claridad sobre procesos para trámites y requisitos legales para la puesta en marcha de la empresa, y sobre tiempo requerido para los requisitos de legalización. En cuanto a los compromisos institucionales privados y públicos, si bien se nombran entidades tales como Sena y otras regionales, no se aportan evidencias de acuerdos o preacuerdos que faciliten la comercialización o faciliten su implementación. Para la parte de la organización empresarial propuesta existen inconsistencias ya que dentro de los objetivos se plantea la generación de 6 cargos, para llevar a cabo con éxito el plan se necesita un valor de $22.906.000 para pago de los mismos en el primer año y en los aportes se solicita el valor de $7.570.662 situación que pone en riesgo la financiación de la mano de obra en más del 50 %; 5) Dentro de los aspectos financieros se considera que hay buena identificación y valoración de los requerimientos en equipamientos y materiales y suministros. A pesar de ello los equipos están sobredimensionados, ya que se solicita un cuarto de congelación del que no se tiene ninguna información técnica. Adicionalmente se solicitan dos congeladores dentro del plan, pero no se contempla el riesgo de dificultades en el suministro de energía eléctrica y su mitigación mediante la compra de una planta de generación de energía. Debido a las consideraciones de tipo comercial se considera que no hay suficiente seguridad sobre el cumplimiento del presupuesto de ingresos de operación, debido a que las ventas proyectadas están desvirtuadas; 7) No se contempla manejo del medio ambiente, y no se tiene en cuenta el manejo de los efluentes de acuerdo a la normatividad vigente, se deben tener en cuenta las ultimas reglamentaciones ambientales, de la misma manera no se evidencian los costos de la implementación del manejo ambiental, se plantea el entierro de los despojos (huesos y cabeza) del pescado, para lo cual necesitaría de un terreno muy grande y además esta disposición de desechos no está permitida. Se solicitan al Fondo Emprender recursos por 155 smmlv.

10/21/2013 10:40:00 PM

Comercio Al Por Mayor Y Al Por Menor, Reparación De Vehículos Automotores, Motocicletas, Efectos Personales Y Enseres Domesticos

Mantenimiento Y Reparación De Vehículos Automotores

Señores emprendedores y asesores del PLAN DE NEGOCIO No. 44704, NOMBRE DEL PROYECTO; RECTI-INGENIERIA, PROYECTO NO VIABLE, Ventas primer año $ 131.260.000; Total inversión fija $ 95.490.000.; Analizada la información de plan de negocios presentada en la plataforma del FONDO EMPRENDER, los anexos y las respuestas del emprendedor a las preguntas formuladas en el proceso de evaluación, se concluye que el proyecto es NO VIABLE; las principales razones son: 1-Aspectos Generales; En la justificación está basada en la experiencia del emprendedor y afirmación de que la industria en la zona del Huila va a la baja y muy lenta marcha; no se hace referencia a cadenas ni mini cadenas productivas y clúster ni a las posibilidades del mercado con los TLCs; Es importante analizar la competencia y el mercado, porque cada vez permite en mayor escala la trasferencia de tecnología lo que implica que los procesos industriales son cambiantes, así mismo los precios de los automotores nuevos cada vez son menores, por ende el mercado de vehículos usados son más económicos lo que implica buscar productos complementarios y alternos ; 2- Aspectos organizacionales; No se plantean instrumentos de gestión para garantizar la implementación y seguimiento del negocio; no hay preacuerdos comerciales que beneficien comercialmente el proyecto 3- Aspectos Financieros-Valor SMLV 162; Al analizar el modelo financiero no se incluye los días cuentas por cobrar que como se menciona en el proyecto es de 45 días; esto implica que como el pago de proveedores es de contado el ciclo de caja del negocio es de 45 días; también en el proyecto se mencionan que los insumos se abastecerán de los proveedores mensualmente, mientras en las respuestas a las preguntas se menciona 4 veces al año; Dado lo mencionado anteriormente la estrategia del capital de trabajo neto operativo del proyecto implica una alta rotación de efectivo para poder cumplir con las obligaciones de capital de trabajo del proyecto, teniendo que recurrir a financiaciones adicionales que no se contemplan en el proyecto; De otra parte el presupuesto de capital de trabajo que es menos de $ 5MM es un poco bajo para poder sostener la rotación de las ventas del año 1 de $ 131 MM y un incremento en el año 2 del 27% en las ventas; Por ende los flujos de evaluación no alcanzan a cubrir la inversión inicial en el horizonte del proyecto

10/21/2013 9:05:00 AM

Hoteles Y Restaurantes

Expendio, Por Autoservicio, De Comidas Preparadas En Restaurantes

Señor emprendedor (a) y asesor (a) del Plan de Negocios RESTAURANTE BUFFET SHALOM No.44922, teniendo en cuenta la información suministrada en el Plan de Negocios, los anexos y las respuestas a las preguntas formuladas por el evaluador, se concluye que el plan de negocios NO ES VIABLE. Las principales razones son: GENERALES. 1)Los objetivos son claros pero no fueron medidos técnicamente en los aspectos comerciales, técnicos y organizacionales, para ser realizables en el período de análisis propuesto y justificar una ventas por $ 225.5 millones para el primer año. COMERCIALES. 2) No se identificaron los mecanismos para el lanzamiento de los productos y garantizar su inserción comercial, porque el cuestionario de una encuesta realizada no permite determinar una oportunidad de mercado, con una competencia directa de cerca de 32 restaurantes. 3) No se identificaron las motivaciones y expectativas de los consumidores con respecto a la aceptación por un restaurante tipo buffet, en donde no se atendería con meseros y se seleccionará la comida en samovares. Esta expectativa no fue consultada en la encuesta. TECNICOS. 4) No hay claridad en las actividades y tiempos para el proceso de preparación de los alimentos, la organización del personal en la cocina y la atención de los clientes en los samovares, para disponer el servicio de 53 almuerzos, 13 platos a la carta y 22 desayunos, diariamente. 5) No se informa sobre la capacidad de los 20 samovares y no se identifica el tamaño de la cocina y la secuencia lógica para la preparación de los alimentos. 6) No se demuestran los tiempos de las tareas en la preparación de los diferentes alimentos, de acuerdo a la labor del Chef y dos auxiliares de cocina, para definir el tamaño del negocio en función de su producción diaria o semanal. ORGANIZACIONALES. 7) No hay claridad sobre el proceso y la totalidad de los requisitos legales para implementar la empresa, como inscripción de la misma a una administradora de riesgos profesionales, inscripción de empleados a salud, etc. No se registran los tiempos para el cumplimiento de los requisitos legales. El aspecto más débilmente presentado fue el técnico. La emprendedora solicita 135 SMLMV

10/21/2013 11:07:00 PM

Comercio Al Por Mayor Y Al Por Menor, Reparación De Vehículos Automotores, Motocicletas, Efectos Personales Y Enseres Domesticos

Comercio Al Por Menor De Prendas De Vestir Y Sus Accesorios (Incluye Artículos De Piel)

Señores emprendedores y asesores del Plan de Negocios 44962 Celeste Secret, teniendo en cuenta la información suministrada en el Plan de Negocios, los anexos y las respuestas a las preguntas formuladas por el evaluador, se concluye que el plan de negocio es VIABLE: El Plan de Negocios tiene un adecuado cubrimiento de sus aspectos generales, comerciales y financieros, así como de los elementos técnicos y organizacionales que lo conforman. Las principales razones son: 1) ASPECTOS GENERALES: Considerando que la idea negocio inicia a partir de la experiencia de la emprendedora en la venta de ropa intima para mujer en mercados regionales y apartados, y que la definición del e-commerce como su canal de venta ha permitido a Celeste Secret ser una empresa en operación desde hace un año y medio, se observa que a partir de dicho contexto se estructura una encuesta que analiza de forma adecuada el mercado objetivo que atiende; mujeres modernas interesadas en comprar ropa intima por internet, que entre otros aspectos, facilita ofrecer unos objetivos claros, pertinentes y medibles que pueden ser implementados con un equipo de trabajo que define sus funciones de manera complementaria. Todo ello se concreta en una justificación robusta y concreta de la idea negocio en el resumen ejecutivo; 2) ASPECTOS COMERCIALES: Éstos se presentan de manera adecuada y cubren satisfactoriamente los criterios de evaluación. En ese sentido la definición del producto establece los patrones de compra de las mujeres, lo que ha permitido encontrar un canal de entrega diferente, pero complementario, al de envíos por correo; envío y pago contra entrega por mensajería motorizada. Igualmente, la empresa identifica que actúa en un sector de gran competencia pero define bien su estrategia de mercado; se vale de lo más destacable de empresas de gran perfil, como Leonisa, mientras que toma los precios bajos de almacenes de alcance más popular que son más económicos pero sin presencia en internet; combinando y concretando los atributos más promocionados de cada uno de ellos en el e-commerce. El mercado objetivo se define a partir de una encuesta adecuadamente estructurada y enfocada a conocer las necesidades y condiciones de compra del sector a atender. En consideración a dicho análisis del mercado y a las tendencias de crecimiento del e-commerce enunciadas se realiza una proyección de ventas con crecimientos en unidades vendidas del 30% para el primer año y de 20% para cada uno de los años subsecuentes; este tipo de crecimiento exponencial está asociado a start-ups (empresas de gran innovación con corta edad, crecimientos significativos con gran relación riesgo vs. expectativa de rentabilidad); 3) ASPECTOS TÉCNICOS: Considerando la definición y conceptualización del producto (e-commerce) se establece que los aspectos técnicos más relevantes de la venta de ropa interior para mujer en internet presentan un cubrimiento satisfactorio el cual se consolida en un flujograma de procesos que considera actividades, tiempos y responsables, entre otros elementos, por lo que se pueden desarrollar indicadores de gestión y producción. Los equipos, herramientas e insumos se describan en detalle. En conclusión se puede llegar a un programa de producción. El flujograma de actividades que da soporte al desarrollo del algoritmo para la plataforma, en particular lo relacionado en la interacción plataforma cliente, debe ser avalado por el Asesor del SENA. 4) (ASPECTOS ORGANIZACIONALES): Se establece una organización coherente entre los perfiles de la planta de personal y las estrategias resultantes de la DOFA que facilitarán la ejecución del proyecto. El proyecto cuenta con el apoyo institucional del SENA y del programa de emprendimiento de Medellín. Tiene claros aspectos para su constitución y operación como lo son la cámara de comercio y la DIAN. 5) ASPECTO FINANCIERO: El plan de inversión y financiación previsto es claro y completo, de él se proyectan estados financieros que permiten analizar la operación de la empresa y establecer la rentabilidad y sostenibilidad del flujo de caja proyectado; 6) ASPECTO AMBIENTAL; Tiene un impacto ambiental positivo ya que elimina la impresión de catálogos físicos, contribuyendo a disminuir la tala de bosques y la contaminación. Se prevé la disposición de desechos. a) Ventas del primer año; $COP416.772.000, b) Número de empleos; Se ofrece generar un total de 8 empleos directos el primer año, así: i) Auxiliar de bodega y empaque; ii) Auxiliar de servicio al cliente; iii) Contador; iv) Gerente; v) Jefe de bodega y empaque; vi) Jefe Ventas y servicio al cliente; vii) Secretaria Auxiliar Contable y viii) Técnico en multimedia y marketing. c) Valor aprobado total en SMMLV: 179, bajo los siguientes rubros: Muebles y enceres 3.628.600; Maquinaria, Equipos y herramientas 62.057.100; Servicios públicos e internet 2.300.000; Aseo y cafetería 250.000; Arriendo 4.000.000; Seguros y gastos financieros 970.000; Pago de nomina 21.364.800; Mantenimiento de equipos 600.000; Honorarios del contador 1.750.000; Publicidad propaganda y promoción 8.600.000; d) el cambio en el valor aprobado vs presupuestado por el emprendedor; se debe a un ajuste en el valor de la nómina: i) e) Valor de aporte esperado que debe realizar el emprendedor para realizar el cierre financiero en pesos y SMLV: COP $33.501.710 y 56,83 respectivamente; f) Tipo de empresa a conformar: S.A.S.; g) Recomendaciones para el Plan Operativo: El plan operativo que presenta el emprendedor se debe respetar para hacer el seguimiento a la ejecución del Plan de Negocios, cualquier modificación que se deba hacer por fuerza mayor deberá ser aprobada por un Asesor del SENA: i) Todo desembolso debe ser aprobado y ejecutado contra orden de compra debidamente aceptada por el proveedor; ii) se deben desarrollar objetivos específicos por cada área de operación con sus respectivos indicadores de gestión y resultado; iii) Se debe presentar, previamente a cualquier desembolso, una lista corta de posibles proveedores y las condiciones comerciales, técnicas y de calidad de la operación prevista; iv) Debe haber un acuerdo escrito entre Celeste Secret y Quimart S.A.S. de hacer una entrega “llave en mano” por los COP $50.000.000,00 ofertados la plataforma; v) El flujograma de actividades que da soporte al desarrollo del algoritmo para la plataforma, en particular la relacionado en la interacción plataforma cliente, debe ser avalado por el Asesor del SENA; vi) Atendiendo el comentario del Plan de Negocios referente a que “la gente quiere mayor descripción y mayor detalle a la hora de apreciar la prenda así como una asesoría integral en la compra” se recomienda evaluar la idea de crear un máquina personalizado “avatar” que facilite al cliente incluir sus medidas, color de piel, ojos etc. para que se pueda personalizar más la venta; h) Aspecto Innovador; desarrollo del e-commerce; i) Aspecto más débil: Organizacional.

10/21/2013 9:35:00 AM

Transporte, Almacenamiento Y Comunicaciones

Otras Actividades Complementarias Del Transporte