2018 03 Informe Itaú CorpBanca - Clasificación de riesgo ... · Itaú CorpBanca es el banco...

13

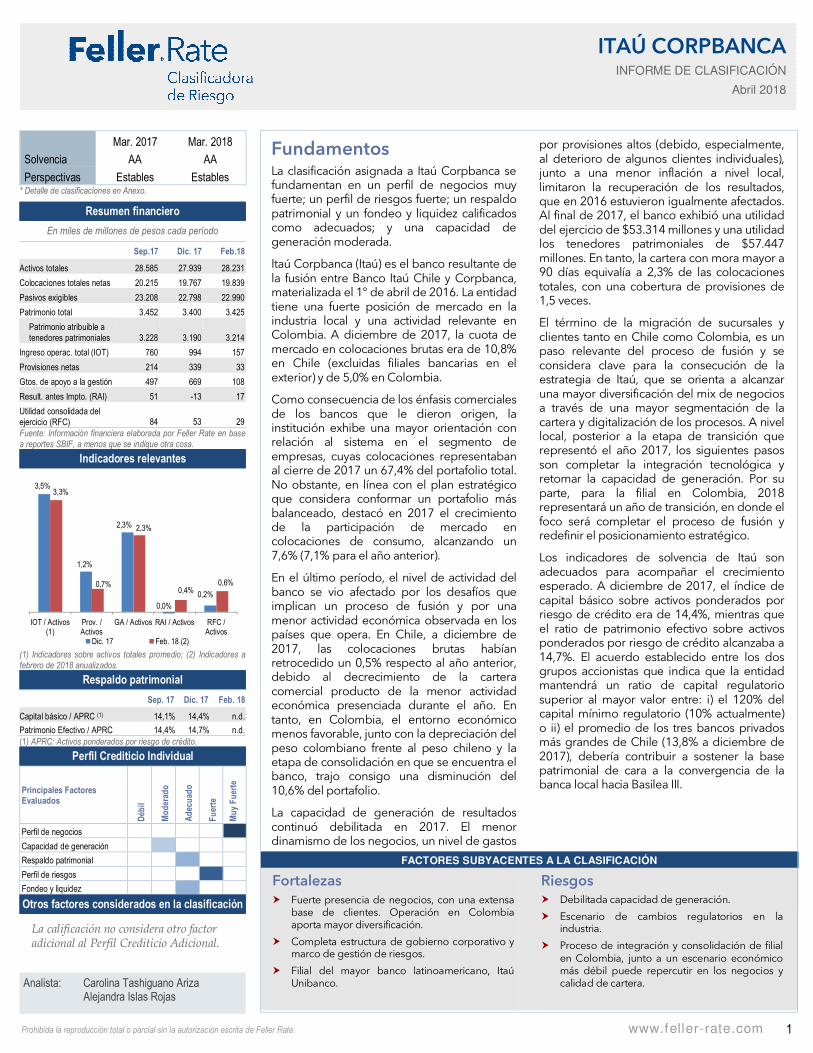

1 ITAÚ CORPBANCA INFORME DE CLASIFICACIÓN Abril 2018 Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com Fundamentos La clasificación asignada a Itaú Corpbanca se fundamentan en un perfil de negocios muy fuerte; un perfil de riesgos fuerte; un respaldo patrimonial y un fondeo y liquidez calificados como adecuados; y una capacidad de generación moderada. Itaú Corpbanca (Itaú) es el banco resultante de la fusión entre Banco Itaú Chile y Corpbanca, materializada el 1° de abril de 2016. La entidad tiene una fuerte posición de mercado en la industria local y una actividad relevante en Colombia. A diciembre de 2017, la cuota de mercado en colocaciones brutas era de 10,8% en Chile (excluidas filiales bancarias en el exterior) y de 5,0% en Colombia. Como consecuencia de los énfasis comerciales de los bancos que le dieron origen, la institución exhibe una mayor orientación con relación al sistema en el segmento de empresas, cuyas colocaciones representaban al cierre de 2017 un 67,4% del portafolio total. No obstante, en línea con el plan estratégico que considera conformar un portafolio más balanceado, destacó en 2017 el crecimiento de la participación de mercado en colocaciones de consumo, alcanzando un 7,6% (7,1% para el año anterior). En el último período, el nivel de actividad del banco se vio afectado por los desafíos que implican un proceso de fusión y por una menor actividad económica observada en los países que opera. En Chile, a diciembre de 2017, las colocaciones brutas habían retrocedido un 0,5% respecto al año anterior, debido al decrecimiento de la cartera comercial producto de la menor actividad económica presenciada durante el año. En tanto, en Colombia, el entorno económico menos favorable, junto con la depreciación del peso colombiano frente al peso chileno y la etapa de consolidación en que se encuentra el banco, trajo consigo una disminución del 10,6% del portafolio. La capacidad de generación de resultados continuó debilitada en 2017. El menor dinamismo de los negocios, un nivel de gastos por provisiones altos (debido, especialmente, al deterioro de algunos clientes individuales), junto a una menor inflación a nivel local, limitaron la recuperación de los resultados, que en 2016 estuvieron igualmente afectados. Al final de 2017, el banco exhibió una utilidad del ejercicio de $53.314 millones y una utilidad los tenedores patrimoniales de $57.447 millones. En tanto, la cartera con mora mayor a 90 días equivalía a 2,3% de las colocaciones totales, con una cobertura de provisiones de 1,5 veces. El término de la migración de sucursales y clientes tanto en Chile como Colombia, es un paso relevante del proceso de fusión y se considera clave para la consecución de la estrategia de Itaú, que se orienta a alcanzar una mayor diversificación del mix de negocios a través de una mayor segmentación de la cartera y digitalización de los procesos. A nivel local, posterior a la etapa de transición que representó el año 2017, los siguientes pasos son completar la integración tecnológica y retomar la capacidad de generación. Por su parte, para la filial en Colombia, 2018 representará un año de transición, en donde el foco será completar el proceso de fusión y redefinir el posicionamiento estratégico. Los indicadores de solvencia de Itaú son adecuados para acompañar el crecimiento esperado. A diciembre de 2017, el índice de capital básico sobre activos ponderados por riesgo de crédito era de 14,4%, mientras que el ratio de patrimonio efectivo sobre activos ponderados por riesgo de crédito alcanzaba a 14,7%. El acuerdo establecido entre los dos grupos accionistas que indica que la entidad mantendrá un ratio de capital regulatorio superior al mayor valor entre: i) el 120% del capital mínimo regulatorio (10% actualmente) o ii) el promedio de los tres bancos privados más grandes de Chile (13,8% a diciembre de 2017), debería contribuir a sostener la base patrimonial de cara a la convergencia de la banca local hacia Basilea III. Mar. 2017 Mar. 2018 Solvencia AA AA Perspectivas Estables Estables * Detalle de clasificaciones en Anexo. Resumen financiero En miles de millones de pesos cada período Sep.17 Dic. 17 Feb.18 Activos totales 28.585 27.939 28.231 Colocaciones totales netas 20.215 19.767 19.839 Pasivos exigibles 23.208 22.798 22.990 Patrimonio total 3.452 3.400 3.425 Patrimonio atribuible a tenedores patrimoniales 3.228 3.190 3.214 Ingreso operac. total (IOT) 760 994 157 Provisiones netas 214 339 33 Gtos. de apoyo a la gestión 497 669 108 Result. antes Impto. (RAI) 51 -13 17 Utilidad consolidada del ejercicio (RFC) 84 53 29 Fuente: Información financiera elaborada por Feller Rate en base a reportes SBIF, a menos que se indique otra cosa. Indicadores relevantes 3,5% 1,2% 2,3% 0,0% 0,2% 3,3% 0,7% 2,3% 0,4% 0,6% IOT / Activos (1) Prov. / Activos GA / Activos RAI / Activos RFC / Activos Dic. 17 Feb. 18 (2) (1) Indicadores sobre activos totales promedio; (2) Indicadores a febrero de 2018 anualizados. Respaldo patrimonial Sep. 17 Dic. 17 Feb. 18 Capital básico / APRC (1) 14,1% 14,4% n.d. Patrimonio Efectivo / APRC 14,4% 14,7% n.d. (1) APRC: Activos ponderados por riesgo de crédito. Perfil Crediticio Individual Principales Factores Evaluados Débil Moderado Adecuado Fuerte Muy Fuerte Perfil de negocios Capacidad de generación Respaldo patrimonial Perfil de riesgos Fondeo y liquidez Otros factores considerados en la clasificación La calificación no considera otro factor adicional al Perfil Crediticio Adicional. FACTORES SUBYACENTES A LA CLASIFICACIÓN Fortalezas Riesgos Fuerte presencia de negocios, con una extensa base de clientes. Operación en Colombia aporta mayor diversificación. Completa estructura de gobierno corporativo y marco de gestión de riesgos. Filial del mayor banco latinoamericano, Itaú Unibanco. Debilitada capacidad de generación. Escenario de cambios regulatorios en la industria. Proceso de integración y consolidación de filial en Colombia, junto a un escenario económico más débil puede repercutir en los negocios y calidad de cartera. Analista: Carolina Tashiguano Ariza Alejandra Islas Rojas

Transcript of 2018 03 Informe Itaú CorpBanca - Clasificación de riesgo ... · Itaú CorpBanca es el banco...

1

ITAÚ CORPBANCA INFORME DE CLASIFICACIÓN

Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Fundamentos La clasificación asignada a Itaú Corpbanca se fundamentan en un perfil de negocios muy fuerte; un perfil de riesgos fuerte; un respaldo patrimonial y un fondeo y liquidez calificados como adecuados; y una capacidad de generación moderada.

Itaú Corpbanca (Itaú) es el banco resultante de la fusión entre Banco Itaú Chile y Corpbanca, materializada el 1° de abril de 2016. La entidad tiene una fuerte posición de mercado en la industria local y una actividad relevante en Colombia. A diciembre de 2017, la cuota de mercado en colocaciones brutas era de 10,8% en Chile (excluidas filiales bancarias en el exterior) y de 5,0% en Colombia.

Como consecuencia de los énfasis comerciales de los bancos que le dieron origen, la institución exhibe una mayor orientación con relación al sistema en el segmento de empresas, cuyas colocaciones representaban al cierre de 2017 un 67,4% del portafolio total. No obstante, en línea con el plan estratégico que considera conformar un portafolio más balanceado, destacó en 2017 el crecimiento de la participación de mercado en colocaciones de consumo, alcanzando un 7,6% (7,1% para el año anterior).

En el último período, el nivel de actividad del banco se vio afectado por los desafíos que implican un proceso de fusión y por una menor actividad económica observada en los países que opera. En Chile, a diciembre de 2017, las colocaciones brutas habían retrocedido un 0,5% respecto al año anterior, debido al decrecimiento de la cartera comercial producto de la menor actividad económica presenciada durante el año. En tanto, en Colombia, el entorno económico menos favorable, junto con la depreciación del peso colombiano frente al peso chileno y la etapa de consolidación en que se encuentra el banco, trajo consigo una disminución del 10,6% del portafolio.

La capacidad de generación de resultados continuó debilitada en 2017. El menor dinamismo de los negocios, un nivel de gastos

por provisiones altos (debido, especialmente, al deterioro de algunos clientes individuales), junto a una menor inflación a nivel local, limitaron la recuperación de los resultados, que en 2016 estuvieron igualmente afectados. Al final de 2017, el banco exhibió una utilidad del ejercicio de $53.314 millones y una utilidad los tenedores patrimoniales de $57.447 millones. En tanto, la cartera con mora mayor a 90 días equivalía a 2,3% de las colocaciones totales, con una cobertura de provisiones de 1,5 veces.

El término de la migración de sucursales y clientes tanto en Chile como Colombia, es un paso relevante del proceso de fusión y se considera clave para la consecución de la estrategia de Itaú, que se orienta a alcanzar una mayor diversificación del mix de negocios a través de una mayor segmentación de la cartera y digitalización de los procesos. A nivel local, posterior a la etapa de transición que representó el año 2017, los siguientes pasos son completar la integración tecnológica y retomar la capacidad de generación. Por su parte, para la filial en Colombia, 2018 representará un año de transición, en donde el foco será completar el proceso de fusión y redefinir el posicionamiento estratégico.

Los indicadores de solvencia de Itaú son adecuados para acompañar el crecimiento esperado. A diciembre de 2017, el índice de capital básico sobre activos ponderados por riesgo de crédito era de 14,4%, mientras que el ratio de patrimonio efectivo sobre activos ponderados por riesgo de crédito alcanzaba a 14,7%. El acuerdo establecido entre los dos grupos accionistas que indica que la entidad mantendrá un ratio de capital regulatorio superior al mayor valor entre: i) el 120% del capital mínimo regulatorio (10% actualmente) o ii) el promedio de los tres bancos privados más grandes de Chile (13,8% a diciembre de 2017), debería contribuir a sostener la base patrimonial de cara a la convergencia de la banca local hacia Basilea III.

Mar. 2017 Mar. 2018

Solvencia AA AA

Perspectivas Estables Estables

* Detalle de clasificaciones en Anexo.

Resumen financiero

En miles de millones de pesos cada período

Sep.17 Dic. 17 Feb.18

Activos totales 28.585 27.939 28.231

Colocaciones totales netas 20.215 19.767 19.839

Pasivos exigibles 23.208 22.798 22.990

Patrimonio total 3.452 3.400 3.425

Patrimonio atribuible a tenedores patrimoniales 3.228 3.190 3.214

Ingreso operac. total (IOT) 760 994 157

Provisiones netas 214 339 33

Gtos. de apoyo a la gestión 497 669 108

Result. antes Impto. (RAI) 51 -13 17

Utilidad consolidada del ejercicio (RFC) 84 53 29

Fuente: Información financiera elaborada por Feller Rate en base a reportes SBIF, a menos que se indique otra cosa.

Indicadores relevantes

3,5%

1,2%

2,3%

0,0%

0,2%

3,3%

0,7%

2,3%

0,4%0,6%

IOT / Activos(1)

Prov. /Activos

GA / Activos RAI / Activos RFC /Activos

Dic. 17 Feb. 18 (2)

(1) Indicadores sobre activos totales promedio; (2) Indicadores a febrero de 2018 anualizados.

Respaldo patrimonial

Sep. 17 Dic. 17 Feb. 18

Capital básico / APRC (1) 14,1% 14,4% n.d.

Patrimonio Efectivo / APRC 14,4% 14,7% n.d.

(1) APRC: Activos ponderados por riesgo de crédito.

Perfil Crediticio Individual

Principales Factores Evaluados

Déb

il

Mod

erad

o

Ade

cuad

o

Fuer

te

Muy

Fue

rte

Perfil de negocios

Capacidad de generación

Respaldo patrimonial

Perfil de riesgos

Fondeo y liquidez

Otros factores considerados en la clasificación

La calificación no considera otro factor adicional al Perfil Crediticio Adicional.

FACTORES SUBYACENTES A LA CLASIFICACIÓN

Fortalezas Riesgos � Fuerte presencia de negocios, con una extensa

base de clientes. Operación en Colombia aporta mayor diversificación.

� Completa estructura de gobierno corporativo y marco de gestión de riesgos.

� Filial del mayor banco latinoamericano, Itaú Unibanco.

� Debilitada capacidad de generación.

� Escenario de cambios regulatorios en la industria.

� Proceso de integración y consolidación de filial en Colombia, junto a un escenario económico más débil puede repercutir en los negocios y calidad de cartera.

Analista: Carolina Tashiguano Ariza Alejandra Islas Rojas

2

ITAÚ CORPBANCA INFORME DE CLASIFICACIÓN – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA

Perspectivas Estables

En este contexto, en 2017 efectuó colocaciones de bonos en el mercado local por un monto de $130.000 millones y UF33 millones, lo que permitió disminuir la proporción de fondeo obtenido desde depósitos a plazo. Con todo, el financiamiento mantiene un alto componente de estos últimos en relación a los principales competidores, lo que repercute en el costo de fondos.

Los niveles de liquidez de Itaú se benefician de la adopción de límites internos en cumplimiento con las recomendaciones de Basilea III, tanto en Chile como para la filial en Colombia. En el último período, la razón de cobertura de liquidez supera con holgura el límite de 100% establecido por el directorio.

La institución es controlada por Itaú Unibanco, que tiene un 36,06% de la propiedad y mantiene un pacto de accionistas con CorpGroup, que regula aspectos de gobierno corporativo y política de dividendos, entre otras materias. El banco local es una unidad importante en términos de volumen de negocios de su matriz, representando un 23,0% del portafolio de colocaciones consolidado y un 10,6% de sus activos totales a diciembre de 2017.

La clasificación de riesgo “AA” asignada por Feller Rate a Itaú se sustenta principalmente en su perfil crediticio individual y no está limitada actualmente por la clasificación de su matriz. Feller Rate estima que tanto la regulación chilena, como el mismo pacto de accionistas, aíslan razonablemente a la entidad local de su controlador. Asimismo, Itaú se beneficia de la estructura de gobierno corporativo y herramientas de gestión de riesgos de su matriz.

Perspectivas: Estables Las perspectivas “Estables” del banco reflejan su fuerte posición competitiva, así como también su buen nivel de capitalización y el acuerdo de los accionistas que debería permitir sostener un adecuado respaldo patrimonial. Además, consideran niveles de morosidad relativamente estables, junto con una cobertura de provisiones por sobre una vez.

En la medida que Itaú vaya recuperando paulatinamente su capacidad de generación, beneficiándose de las sinergias esperadas y de un portafolio de créditos más balanceado, las perspectivas de la calificación podrían ser revisadas favorablemente.

PERFIL DE NEGOCIOS Muy Fuerte. Banco de tamaño grande con presencia relevante en Colombia. En 2017 se concretaron hitos relevantes del proceso de fusión.

Itaú CorpBanca es el banco resultante de la fusión entre Banco Itaú Chile y CorpBanca, materializada el 1° de abril de 2016. La entidad, controlada por Itaú Unibanco, es una institución de tamaño grande en el mercado local y tiene una parte importante de sus operaciones en Colombia a través de su filial Itaú Corpbanca Colombia.

Diversificación de negocios

Banco global, con mayor presencia relativa en segmentos mayoristas. Tiene una actividad relevante en Colombia

Como parte de la estrategia de expansión en Latinoamérica que tenían los controladores de Banco Itaú Chile y Corpbanca, en enero de 2014 se acordó la asociación estratégica de las operaciones de ambas entidades mediante la suscripción de un acuerdo denominado “Transaction Agreement”, estructurado sobre la base de la fusión de ambos bancos en Chile.

Siguiendo las diversas instancias de aprobación por parte de las juntas de accionistas de ambas entidades, así como por entes reguladores y supervisores involucrados, la fusión se materializó el 1° de abril de 2016 mediante la incorporación de Banco Itaú Chile a Corpbanca, que adquirió todos los activos, derechos, autorizaciones, permisos, obligaciones y pasivos del banco absorbido. A partir de entonces Banco Itaú Chile dejó de existir y Corpbanca pasó a denominarse Itaú Corpbanca (Itaú).

La fusión conformó un banco con una fuerte posición competitiva, con una mayor gama de productos y servicios financieros, y acceso a los mercados regionales para los clientes. A diciembre de 2017, su cartera de colocaciones brutas alcanzaba a $20.439 billones, representando un 13,1% del sistema financiero (incluidas las filiales bancarias en el exterior).

Propiedad

La entidad es controlada por Itaú Unibanco, que mantiene un 36,06% de la propiedad. La familia Saieh posee un 30,65% de las acciones, mientras que los accionistas minoritarios tienen el 29,97%.

Itaú Unibanco es el banco privado más grande de Brasil y de Latinoamérica, caracterizado por un buen historial de rentabilidad y eficiencia y una estable base de fondeo. En línea su estrategia, el conglomerado ha expandido su presencia fuera de su país de origen y, en la actualidad, mantiene bancos en Argentina, Chile, Paraguay y Uruguay, así como oficinas en otros países. A diciembre de 2017, la institución contaba con 4.910 sucursales, 96.435 empleados y más de 60 millones de clientes. Sus activos alcanzaban a US$429.714 millones, equivalentes a cerca de 1,2 veces el sistema financiero chileno, mientras que su utilidad final fue de US$84.938 millones.

Itaú Unibanco mantiene un pacto de accionistas con CorpGroup que regula aspectos de gobierno corporativo, política de dividendos, entre otras materias.

El directorio del banco local está conformado por once directores titulares y dos suplentes, los cuales son nombrados en su mayoría por Itaú Unibanco y CorpGroup.

Estructura de propiedad

Diciembre 2017

Itaú Unibanco36,06%

Familia Saieh30,65%

IFC3,32%

Otros29,97%

Fuente: Itaú CorpBanca.

3

ITAÚ CORPBANCA INFORME DE CLASIFICACIÓN – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA

Perspectivas Estables

Mientras, la estructura comercial del nuevo banco quedó constituida por dos grandes divisiones o segmentos de negocio: Chile y Colombia, con áreas comerciales para cada uno de los países.

Para las actividades en Chile, el negocio se organiza en cuatro áreas: i) Banca Mayorista, que incluye las bancas Corporativa, Inmobiliaria y Construcción, y de Grandes Empresas; ii) Banca Minorista, que incluye la atención a personas de renta media y alta, División Consumo Banco Condell, además de pequeñas y medianas empresas; iii) Tesorería, que considera actividades como administración financiera, financiamiento, liquidez y actividades comerciales internacionales; y iv) Otros Servicios Financieros, asociados a los servicios prestados por las filiales como corredora de seguros, servicios de asesoría financiera, administración de activos y corredora de bolsa.

En tanto, las actividades del segmento Colombia, son las llevadas a cabo por Itaú Corpbanca Colombia y sus filiales. Las actividades del banco colombiano se encuentran agrupadas en las bancas Mayorista y Minorista, Operaciones de Tesorería y Operaciones o Negocios Internacionales.

El banco muestra una diversificada actividad producto de su presencia en distintos negocios, sumado a la actividad relevante en la filial en el exterior. A diciembre de 2017, un 78,1% de las colocaciones brutas correspondían a Chile y un 21,9% a Colombia. A la vez, un 69,9% del ingreso neto por intereses y reajustes y un 76,4% del ingreso neto por comisiones estaban vinculados a la operación local.

Sin embargo, como consecuencia de los énfasis comerciales de las instituciones que le dieron origen, Itaú tiene una cartera de colocaciones con mayor preponderancia -en relación al promedio del sistema chileno y a bancos más grandes- en el segmento de empresas. En Chile, al cierre de 2017, el 67,5% de la cartera bruta correspondía a créditos comerciales, 9,7% a consumo y el 22,8% a préstamos hipotecarios. En Colombia, a la misma fecha, el portafolio de colocaciones brutas se distribuía en un 66,8% encolocaciones comerciales, 21,6% en consumo y el porcentaje restante en el segmento hipotecario. En tanto, al considerar el portafolio consolidado, los créditos comerciales representaban un 67,4% del total, mientras que los créditos hipotecarios y de consumo correspondían a un 20,3% y 12,3%, respectivamente.

Al cierre de 2017, el banco contaba con una red de 200 sucursales en Chile (56 de ellas bajo la marca Banco Condell), 174 en Colombia (incluye Panamá), una sucursal en Nueva York y oficinas de representación tanto en España como Perú. En el mercado local, su base de clientes se aproxima a 500.000 personas.

— FILIAL EN COLOMBIA

Itaú controla el 66,28% de su filial Itaú Corpbanca Colombia. En cuanto al proceso de integración, en el primer trimestre de 2018 se completó la migración de clientes y sucursales a la marca Itaú. Adicionalmente, conforme a lo contemplado en el acuerdo de accionistas, a mediados de 2017 la filial adquirió los activos y pasivos de Itaú BBA Colombia y pospuso -hasta enero de 2022- la compra de las acciones que CorpGroup mantiene en Itaú Corpbanca Colombia (12,36%).

A diciembre de 2017 la filial contaba con activos por $6.257 billones y una cartera de créditos bruta de $4.480 billones (22,3% y 21,9%, respectivamente, del banco consolidado). A la fecha, era el 6º mayor banco del sistema en términos de colocaciones brutas, con una participación del 5,0%.

Estrategia y administración

Conformar un portafolio de créditos más balanceado, con foco en digitalización

Itaú es controlado por Itaú Unibanco, que tiene un 36,06% de la propiedad. El banco local es una unidad importante en términos de volumen de negocios de su matriz, representando al término de 2017 un 23,0% del portafolio de colocaciones consolidado y un 10,6% de sus activos totales. Dada la fuerte presencia de negocios, Itaú se posiciona como la plataforma de expansión regional del grupo, particularmente en la Región Andina de Latinoamérica. Además, se beneficia de la estructura de gobierno corporativo, herramientas de gestión de riesgos, y experiencia digital de su controlador.

El objetivo de la entidad es convertirse en el principal banco para las transacciones de sus clientes, a través de un liderazgo en performance sustentable y satisfacción, acompañado de un enfoque digital. El plan estratégico considera alcanzar una mayor diversificación del mix de negocios, incrementando paulatinamente su participación en banca minorista y expandiendo la oferta de

Colocaciones consolidadas por segmento (1)

Diciembre 2017

Comercial67,4%

Consumo12,3%

Hipotecario20,3%

Fuente: EE.FF. Itaú CorpBanca. (1) Colocaciones brutas.

4

ITAÚ CORPBANCA INFORME DE CLASIFICACIÓN – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA

Perspectivas Estables

productos financieros a través de una mayor segmentación y digitalización. Todo ello, apoyado en la experiencia que Itaú Unibanco posee tanto en segmentos retail como en canales digitales.

Con la mayor escala alcanzada, el banco estableció -a nivel local- un nuevo modelo de segmentación, con dos bancas de negocios: i) Banca Mayorista, que atiende los segmentos Corporativo, Grandes Empresas, Inmobiliaria y Construcción; y ii) Banca Minorista, que se encarga de Empresas Minoristas, Pyme, Condell, Private y los segmentos Itaú Sucursales y Personal Bank.

Otra de las iniciativas que la entidad ha venido desarrollando es la implementación de una estrategia para conformar un banco digital desde el back hasta el front office. Esto, contribuirá a incrementar el posicionamiento en el segmento retail sobre la base de una estructura más eficiente, con menor número de sucursales en relación a sus principales competidores.

La implementación y consecución de la estrategia en banca minorista, se vio plasmada en un crecimiento de 14,1% de las colocaciones de consumo en Chile -en términos brutos-, lo que implicó a su vez un mayor market share en este segmento (7,6% en 2017 comparado con un 7,1% en 2016). Además, se observa un mayor porcentaje de colocaciones retail realizadas a través de canales no tradicionales (internet y aplicación).

El término de la migración de sucursales y clientes tanto en Chile como Colombia, es un paso relevante del proceso de fusión y se considera clave para la consecución de la estrategia de Itaú. A nivel local, posterior a la etapa de transición que representó el año 2017, la administración contempla lograr la integración tecnológica y retomar la capacidad de generación, para que -de acuerdo a los lineamientos- en el mediano plazo el banco se posicione dentro de los tres primeros lugares de la industria en términos de resultados. Por su parte, para la filial en Colombia, 2018 representará un año de transición, donde el foco será completar el proceso de fusión y redefinir el posicionamiento estratégico a través de implementación de una nueva segmentación y definición del apetito al riesgo.

El menor dinamismo económico observado en Chile y Colombia, junto a los desafíos que implican un proceso de fusión, llevaron a que la actividad del banco se viera afectada en los últimos dos años. Particularmente, la colocaciones brutas consolidadas habían disminuido un 2,9% respecto a diciembre de 2016, debido principalmente a la caída de las colocaciones comerciales tanto en Chile (-4,8%) como Colombia (-4,7%, descontando el efecto de la depreciación del peso colombiano) y la disminución de las colocaciones hipotecarias y de consumo en la filial extranjera.

Para 2018, la administración espera ir mejorando el desempeño financiero sobre la base de una capacidad de generación sustentable. Al respecto, la recuperación de la actividad económica en Chile permitiría incrementar las colocaciones del portafolio local. Los desafíos para la entidad serán continuar mejorando la diversificación de su base de ingresos y avanzar hacia una estructura de financiamiento de menor costo y más atomizada, particularmente hacia fondeo retail.

Posición de mercado

Banco de tamaño grande en una industria más concentrada. Filial en Colombia es un actor relevante en su país

La materialización de la fusión entre Itaú Chile y CorpBanca dio origen a un banco de tamaño grande, con una fuerte posición competitiva en la industria local.

A diciembre de 2017, la entidad mantenía el 5° lugar de la industria en el ranking de colocaciones brutas (excluidas las filiales bancarias en el exterior). No obstante, su cuota de mercado con relación a 2016 retrocedió desde 11,4% a un 10,8%. En Colombia, a la misma fecha, la filial se posicionaba como el 6º mayor banco del sistema en términos de colocaciones brutas, con una participación del 5,0% (5,4% para 2016). El descenso de las participaciones de mercado obedecía al menor dinamismo comercial.

Al considerar las operaciones consolidadas –incluye filiales en el exterior-, a nivel local la entidad alcanzaba una cuota de mercado en colocaciones brutas de 13,1%, ubicándose en el 5° lugar de la industria al cierre de 2017. El banco exhibe posiciones relevantes en todos los segmentos, con una cuota en colocaciones de consumo e hipotecarias para vivienda de 11,7% y 9,2%, ubicándose en el 4° y 5° lugar, respectivamente. Acorde a la evolución de los negocios, en 2017 se observó la caída en la participación de mercado de colocaciones comerciales, pasando desde el 2° lugar del ranking en 2016 a la 4° posición en 2017, con un 15,3% de las colocaciones.

Participación de mercado en colocaciones (1)

Diciembre 2017

Banco Santander

18,7%

Banco de Chile18,1%

Banco del Estado 15,3%

BCI13,6%

Itaú 10,8%

Scotiabank Chile7,1%

BBVA6,6%

Banco Security3,3%

Banco Bice3,2%

Banco Consorcio

1,4%

Banco Falabella1,1%

Otros1,7%

(1) Colocaciones brutas. No considera filiales en el exterior.

Participación colocaciones locales por segmento (1)

7,1%

8,4%

13,8%

7,6%8,3%

12,9%

Consumo Vivienda Empresas

2016 2017

(1) Colocaciones brutas. No considera filiales en el exterior.

5

ITAÚ CORPBANCA INFORME DE CLASIFICACIÓN – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA

Perspectivas Estables

Ingresos y márgenes

Márgenes operacionales mantienen una brecha relevante con el promedio del sistema y otros bancos grandes

Desde la materialización de la fusión en abril de 2016, la capacidad de generación del banco ha estado afectada por factores macroeconómicos y comerciales. Particularmente, el escenario de menor inflación en Chile junto a una menor generación de nuevos negocios -dado contextos económicos más débiles en el ámbito local y en Colombia- se ha reflejado en ingresos y márgenes operacionales acotados y comparativamente más bajos. Esto último también debido a una cartera más intensiva en banca mayorista.

A diciembre de 2017, los ratios de ingresos por reajustes e intereses y de comisiones netas sobre activos totales promedio fueron de 2,7% y 0,7%, respectivamente, comparados con un 3,1% y 0,8%, respectivamente, del sistema.

Por otro lado, los resultados por operaciones financieras y de cambio incorporan los efectos de los derivados de cobertura fiscal y de cobertura para la inversión en Colombia, cuya compensación en el caso del primero se materializa en el gasto tributario. Además, estos resultados al cierre de 2017 estuvieron afectados por una menor actividad en negocios de tesorería con clientes y por el credit value adjustment de los derivados por el riesgo de contraparte. Las mediciones sobre activos totales promedio al cierre del año fueron de 0% y 0,2%, respectivamente, versus 0,3% y 0,1% para el sistema.

A diciembre de 2017, el resultado operacional total de Itaú fue de $993.860 millones, equivalente a un 3,5% medido sobre activos totales promedio. Este resultado incluía, dentro de otros ingresos operacionales, $21.765 millones por el reverso de la provisión -constituida en diciembre de 2015- por la multa impuesta por la Superintendencia de Bancos e Instituciones Financieras. A igual fecha el ratio para el promedio del sistema era 4,3%.

Gasto en provisiones

Gasto por provisiones se mantuvo alto en 2017, afectando negativamente las comparaciones en términos relativos

El mix de colocaciones del banco, con una mayor participación en créditos del sector corporativo, debería resultar en un menor gasto en provisiones en relación a entidades con más proporción de activos en el segmento minorista. No obstante, impactos en la calidad crediticia de algunos clientes mayoristas y leves deterioros en segmentos minoristas han significado que el gasto por provisiones se sitúe en niveles alto, representando un mayor porcentaje de los activos en términos comparativos

Al cierre de 2017, el gasto en provisiones neto era de $339.118 millones y representaba un 1,2% de los activos totales promedio, ubicándose por sobre el porcentaje de 0,8% del sistema. A igual período, consumía un 34,1% del ingreso operacional total (dado el comportamiento de los ingresos antes indicado), comparado con un 18,5% para la industria.

Para Feller Rate resulta relevante que el banco logre sostener un buen comportamiento del portafolio de colocaciones, de manera de disminuir la presión que el gasto en provisiones ejerce sobre su capacidad de generación.

Margen operacional

Ingreso operacional total / Activos totales promedio

0%

1%

2%

3%

4%

5%

6%

Sep. 17 (1) Dic. 17 Feb. 18 (1)

Banco de Chile BCISistema ItaúSantander

(1) Indicadores a septiembre 2017 y febrero de 2018 se presentan anualizados.

Gasto en provisiones

Gasto en provisiones netas / Ingreso operacional total

0%

10%

20%

30%

40%

Sep. 17 Dic. 17 Feb. 18

Banco de Chile BCISistema ItaúSantander

Gastos operacionales

Gastos de apoyo / Ingreso operacional neto

0%

20%

40%

60%

80%

100%

120%

Sep. 17 Dic. 17 Feb. 18

Banco de Chile BCISistema ItaúSantander

CAPACIDAD DE GENERACIÓN

Moderada. Proceso de fusión, junto a un contexto económico menos favorable a nivel local y en Colombia han repercutido negativamente en los resultados del banco.

6

ITAÚ CORPBANCA INFORME DE CLASIFICACIÓN – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA

Perspectivas Estables

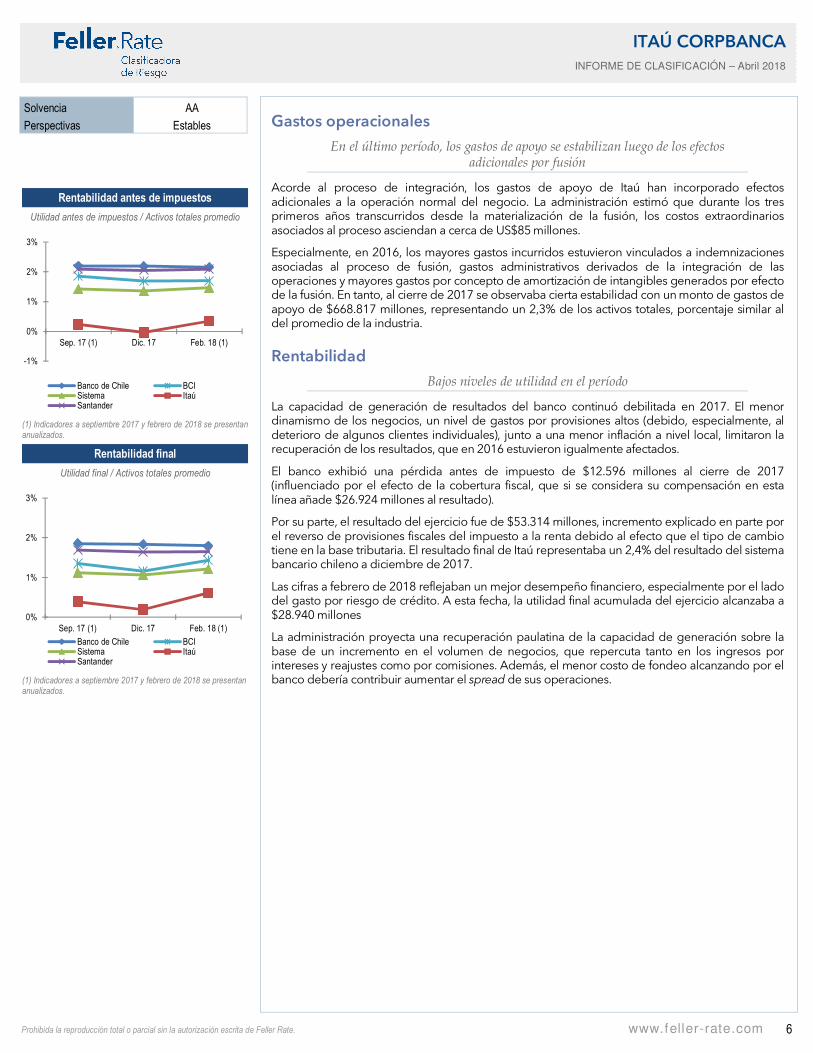

Gastos operacionales

En el último período, los gastos de apoyo se estabilizan luego de los efectos adicionales por fusión

Acorde al proceso de integración, los gastos de apoyo de Itaú han incorporado efectos adicionales a la operación normal del negocio. La administración estimó que durante los tres primeros años transcurridos desde la materialización de la fusión, los costos extraordinarios asociados al proceso asciendan a cerca de US$85 millones.

Especialmente, en 2016, los mayores gastos incurridos estuvieron vinculados a indemnizaciones asociadas al proceso de fusión, gastos administrativos derivados de la integración de las operaciones y mayores gastos por concepto de amortización de intangibles generados por efecto de la fusión. En tanto, al cierre de 2017 se observaba cierta estabilidad con un monto de gastos de apoyo de $668.817 millones, representando un 2,3% de los activos totales, porcentaje similar al del promedio de la industria.

Rentabilidad

Bajos niveles de utilidad en el período

La capacidad de generación de resultados del banco continuó debilitada en 2017. El menor dinamismo de los negocios, un nivel de gastos por provisiones altos (debido, especialmente, al deterioro de algunos clientes individuales), junto a una menor inflación a nivel local, limitaron la recuperación de los resultados, que en 2016 estuvieron igualmente afectados.

El banco exhibió una pérdida antes de impuesto de $12.596 millones al cierre de 2017 (influenciado por el efecto de la cobertura fiscal, que si se considera su compensación en esta línea añade $26.924 millones al resultado).

Por su parte, el resultado del ejercicio fue de $53.314 millones, incremento explicado en parte por el reverso de provisiones fiscales del impuesto a la renta debido al efecto que el tipo de cambio tiene en la base tributaria. El resultado final de Itaú representaba un 2,4% del resultado del sistema bancario chileno a diciembre de 2017.

Las cifras a febrero de 2018 reflejaban un mejor desempeño financiero, especialmente por el lado del gasto por riesgo de crédito. A esta fecha, la utilidad final acumulada del ejercicio alcanzaba a $28.940 millones

La administración proyecta una recuperación paulatina de la capacidad de generación sobre la base de un incremento en el volumen de negocios, que repercuta tanto en los ingresos por intereses y reajustes como por comisiones. Además, el menor costo de fondeo alcanzando por el banco debería contribuir aumentar el spread de sus operaciones.

Rentabilidad antes de impuestos

Utilidad antes de impuestos / Activos totales promedio

-1%

0%

1%

2%

3%

Sep. 17 (1) Dic. 17 Feb. 18 (1)

Banco de Chile BCISistema ItaúSantander

(1) Indicadores a septiembre 2017 y febrero de 2018 se presentan anualizados.

Rentabilidad final

Utilidad final / Activos totales promedio

0%

1%

2%

3%

Sep. 17 (1) Dic. 17 Feb. 18 (1)

Banco de Chile BCISistema ItaúSantander

(1) Indicadores a septiembre 2017 y febrero de 2018 se presentan anualizados.

7

ITAÚ CORPBANCA INFORME DE CLASIFICACIÓN – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA

Perspectivas Estables

Al término de 2017, Itaú exhibía un índice de capital básico sobre activos ponderados por riesgo de crédito (TIER I) de 14,4% y un ratio de patrimonio efectivo sobre activos ponderados por riesgo de crédito (Basilea) de 14,7% (versus 11% y 13,8%, para el promedio de la industria). Tales indicadores mostraban amplia holgura con relación a los requerimientos regulatorios y normativos, que incorporan para Itaú un indicador mínimo de Basilea de 10%, lo que permite acompañar el crecimiento esperado del banco para 2018.

La medición de TIER I de la institución incluye el goodwill generado por la combinación de negocios entre Banco Itaú Chile y CorpBanca por $1.169.243 millones, el que conforme a la legislación actual computa como capital básico y representa en torno a un 36,7% de éste. En el caso del índice de Basilea, si bien el goodwill no computa en el cálculo, se compensa por los bonos subordinados por un monto $1.018.985 millones que forman parte del patrimonio efectivo (equivalente al 31,4% de éste).

La convergencia de la banca local hacia Basilea III, introducirá cambios en los indicadores de capital fortaleciendo los niveles de solvencia en la industria. El acuerdo establecido entre los dos grupos accionistas que señala que Itaú mantendrá un ratio de capital regulatorio superior al mayor valor entre: i) el 120% del capital mínimo regulatorio (10,0% actualmente) o ii) el promedio de los tres bancos privados más grandes de Chile (13,8% a diciembre de 2017), beneficiará su adaptación a las futuras disposiciones.

Al respecto, la política de dividendos aprobada en marzo de 2017 -que considera repartir el 100% de la utilidad neta- se subordina al ratio de capital definido como óptimo de acuerdo a lo indicado en el párrafo anterior.

El banco mantiene derivados de coberturas para sus inversiones en el extranjero, con el objetivo de resguardar el valor del patrimonio, al gestionar el riesgo de paridad cambiaria de las inversiones.

PERFIL DE RIESGOS

Fuerte. Conservador manejo de los riesgos de crédito, mercado y liquidez. Por la composición del portafolio de colocaciones, el banco está expuesto a deterioros puntuales de grandes clientes.

Estructura y marco de gestión de riesgo

Completa estructura. En 2017 se homologaron políticas y procesos en banca mayorista

Itaú se rige por altos estándares en términos de gobierno corporativo, beneficiado por los lineamientos establecidos por Itaú Unibanco. Los integrantes del directorio participan en los distintos comités directivos del banco, junto a miembros de la administración y asesores externos. La entidad ha establecido diversos comités, que apoyan al directorio en el monitoreo y dirección de las actividades del banco, incluyendo los comités de Directores, Auditoría, Gobierno Corporativo, Prevención de Lavado de Activos, Financiamiento del Terrorismo y Cohecho (PLAFTCO), Cumplimiento, Gestión y Talentos, Activos y Pasivos (ALCO) y el comité Superior de Crédito.

Por su parte, el directorio de la filial en Colombia está encabezado por el gerente general del banco en Chile. Esto, con el objetivo de reforzar la alineación e integración de la gestión de la filial a su matriz, tanto en términos de control como del desarrollo de los negocios. En este sentido, la estructura organizacional del banco está basada en un modelo corporativo en el que Itaú Corpbanca Colombia, en su condición de filial, reporta continuamente a su matriz. Así, conforme al gobierno corporativo del banco en Chile, cada área de la estructura organizacional en Colombia tiene su contraparte a nivel local.

Respaldo patrimonial

Sep. 17 Dic. 17 Feb. 18

Endeudamiento económico (1) 7,1 7,0 n.d.

Capital básico / APRC (2) 14,1% 14,4% n.d.

Patrimonio Efectivo / APRC 14,4% 14,7% n.d.

Patrimonio Efectivo / APRC + RM (3) 13,6% 13,9% n.d.

(1) Pasivo exigible sobre Patrimonio efectivo; (2) APRC: Activos ponderados por riesgo de crédito; (3) APRC + RM: Activos ponderados por riesgo de crédito más estimación activos ponderados por riesgo de mercado.

Índice de Basilea

Patrimonio Efectivo / Activos ponderados por riesgo de crédito

12,0%

12,5%

13,0%

13,5%

14,0%

14,5%

15,0%

Sep. 17 Dic. 17

Banco de Chile BCI

Sistema Itaú

Santander

RESPALDO PATRIMONIAL

Adecuado. Acuerdo de accionistas en materia de solvencia debiera permitirle sostener un adecuado respaldo patrimonial ante las expectativas de mayor crecimiento.

8

ITAÚ CORPBANCA INFORME DE CLASIFICACIÓN – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA

Perspectivas Estables

La responsabilidad del manejo del riesgo del banco recae en la gerencia corporativa de riesgo, que reporta directamente al gerente general. Esta unidad, administra los riesgos de la entidad a través de un enfoque integral, favoreciendo con ello que las áreas de negocio desarrollen sus actividades en un ambiente de control adecuado y en línea con el apetito de riesgo definido por el directorio. Así, además de abarcar la gestión y control del riesgo de crédito, la gerencia es responsable de la administración y gestión del riesgo operacional, abarcando ámbitos de seguridad de la información y continuidad de negocios.

En línea con la estructura matricial del banco, la gerencia corporativa de riesgos es responsable, además, de la gestión integral de riesgos de las unidades en Colombia y la sucursal en Nueva York, las que reportan funcionalmente a la unidad en Chile. En el caso específico de la filial en el exterior, el gerente corporativo de riesgo participa en los comités de crédito, en la definición de las políticas de crédito y el proceso de clasificación de riesgos de la cartera.

A nivel local, el área se encarga de la definición de políticas y procedimientos, el desarrollo de metodologías de riesgo de crédito y provisiones, y tiene una función clave en los procesos de análisis, control y monitoreo del riesgo crediticio.

Las herramientas y metodologías utilizadas para la gestión del riesgo de crédito varían según los segmentos que se abordan. Para el segmento mayorista, existe una estructura de comités de crédito, cuyos integrantes y atribuciones están relacionados con el nivel de riesgo involucrado -siendo la instancia máxima a nivel local el Comité Superior de Crédito-. Para exposiciones por sobre ciertos límites, las resoluciones del comité local deben ser ratificadas en Brasil.

La gestión del riesgo de crédito minorista, por su parte, considera un proceso de evaluación automatizado para las solicitudes de crédito de clientes de los segmentos Banco Condell, Itaú Sucursales y Personal Bank. Mientras que para los clientes de Itaú Empresas y Private Bank, la evaluación se realiza caso a caso.

En 2017, se materializaron aspectos relevantes de la fusión en materia de gestión de riesgo de crédito. En banca mayorista se homogenizaron las propuestas de crédito y se desarrollaron manuales y políticas que abarcan las estructuras del banco fusionado, además de la consolidación de equipos y procesos, junto con revisiones y evaluaciones de rebalanceo de la cartera. En el segmento minorista, se unificaron las plataformas de evaluación de crédito y, a través del desarrollo de modelos de venta proactivos, se ofertaron líneas de crédito preaprobadas e incrementos en los cupos de tarjetas. Además, el banco homologó criterios de admisión, modelos de crédito y modelos de gestión de riesgo, de tal forma que estuvieran acorde a los lineamientos estratégicos y de apetito de riesgo. A esto, se sumó un fortalecimiento del gobierno corporativo para regular la gestión de riesgo, además de la unificación en la gestión de cobranza para cada segmento.

En cuanto a la gestión del riesgo financiero, Itaú cuenta con un completo marco de administración, en donde la Tesorería es responsable de la gestión del riesgo de mercado y liquidez. A su vez, la gerencia de riesgos financieros es la encargada de implementar el marco de políticas, estructura de límites, medir, controlar y monitorear las posiciones en riesgo. El banco tiene diversas métricas y límites de riesgos de mercado complementarias a las normativas como VaR, Medidas de sensibilidad y Ejercicios de Tensión.

Para la gestión de riesgo de liquidez, la institución definió un grado de tolerancia consistente con su estrategia de negocios y su tamaño en el sistema financiero. En línea con prácticas internacionales de gestión de riesgo y los estándares de su controlador, utiliza para la gestión del riesgo de liquidez los indicadores LCR y NSFR, tanto para Chile como Colombia. Los límites establecidos a nivel local consideran un ratio mínimo de 100% y 85%, respectivamente. Además, hay establecidas alertas de liquidez asociadas a concentración por contraparte y vencimiento, concentración por moneda, concentración por productos y diversificación de activos líquidos, entre otras.

9

ITAÚ CORPBANCA INFORME DE CLASIFICACIÓN – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA

Perspectivas Estables

Concentración del riesgo y exposiciones relevantes

Cartera con mayor presencia en segmento de grandes empresas y corporaciones. Actividad en Colombia aporta diversificación

La estructura de activos del banco presenta una concentración en créditos, con una mayor participación en el segmento de empresas, que, como se mencionó, es consecuencia de los énfasis comerciales que tenían Corpbanca y Banco Itaú Chile. A febrero de 2018, la cartera de créditos y cuentas por cobrar (bruta) representaba un 70,9% de los activos, en un rango similar al sistema (70,5%). De éstos, un 66,2% correspondía a créditos comerciales, un 20,5% a vivienda y un 12,3% a consumo (57,3%, 29,0% y 13,7% para el promedio del sistema, respectivamente).

En términos de exposición por país, a diciembre de 2017 las colocaciones brutas de la entidad correspondían en un 78,1% a las operaciones en Chile y un 21,9% a la filial en Colombia. Si bien la actividad en Colombia supone una exposición a un riesgo soberano relativamente mayor al de Chile, la actividad en ese país aporta diversificación a las operaciones e ingresos consolidados.

A febrero de 2018, los fondos disponibles equivalían al 3,5% de los activos, mientras que los instrumentos financieros no derivados (para negociación y disponibles para la venta) representaban un 11,0%. Estos últimos, se concentraban en papeles del Banco Central de Chile y de la Tesorería General de la República, a los que se sumaban instrumentos emitidos por otros bancos y títulos emitidos en el exterior (gobiernos y bonos de empresas).

Respecto a la exposición de las operaciones en Colombia, cabe indicar que la administración cubre el impacto que la volatilidad del tipo de cambio dólar/peso imprime en la utilidad de los tenedores patrimoniales -a través de su efecto en la utilidad tributable relacionada con la devaluación/revaluación de la inversión tributable en ese país- mediante un hedge fiscal. Asimismo, realiza una cobertura del 100% del valor contable de la inversión en Colombia para disminuir la volatilidad del patrimonio derivada de la variación cambiaria.

Crecimiento y calidad de los activos

Menor crecimiento y leve deterioro del portafolio de colocaciones

El nivel de actividad del banco se ha visto afectado por los desafíos que implican un proceso de fusión y por una menor actividad económica observada en los países que opera. En Chile, a diciembre de 2017, las colocaciones brutas habían disminuido un 0,5% respecto al año anterior, explicadas por el decrecimiento de la cartera comercial. En tanto, en Colombia, se observó un decrecimiento de 10,6% del portafolio. Cabe indicar que, al descontar el efecto de la depreciación del peso colombiano, la caída de las colocaciones fue de un 4,5% en comparación a 2016.

La fuerte presencia de empresas relativamente grandes en el portafolio y el permanente foco en el control crediticio deriva, en buenos índices de calidad de cartera. Con todo, la entidad está expuesta a deterioros de grandes clientes que inciden en incrementos puntuales del gasto en provisiones. En este contexto, el índice de riesgo se mantuvo elevado en 2017, asociado al importante nivel de gasto en provisiones, aunque también al menor crecimiento de la cartera de préstamos.

La evolución del nivel de provisiones de Itaú estuvo influenciado principalmente por las reclasificaciones efectuadas a algunos clientes de la cartera comercial (gran parte explicado por eventos de crédito de unos pocos clientes corporativos en Chile, que no se espera se repitan en los próximos trimestres) y, en menor medida, por el ajuste en el modelo grupal de provisiones de la cartera minorista. A diciembre de 2017, el índice de stock de provisiones sobre colocaciones brutas promedio era 3,2%, ubicándose por sobre lo registrado por el sistema (2,6%), similares ratios se observaban a febrero de 2018.

De igual forma, el portafolio con mora superior a 90 días sobre colocaciones evidenció un incremento, situándose en 2,3% al cierre de 2017 (versus un 1,7% a diciembre de 2016), mientras que a febrero de 2018 era de 2,4%. Específicamente, contribuía al aumento de la morosidad el deterioro de algunos clientes de la cartera comercial en Chile y Colombia, aunque también un incremento -en la filial en el exterior- de la morosidad de los portafolios de consumo e hipotecarios.

El indicador de morosidad se comparaba desfavorablemente respecto a lo exhibido por la industria (2,0% a diciembre de 2017), pero se acompañaba de una elevada cobertura de

Calidad de la cartera

Sep. 17 Dic. 17 Feb. 18

Crecimiento de la cartera últimos 12 meses (1) -3,8% -3,3% -2,3%Provisiones constituidas / Colocaciones brutas promedio 3,0% 3,2% 3,2%Provisiones adicionales / Colocaciones brutas promedio 0,0% 0,0% 0,0%Gasto por provisiones de crédito netas / Colocaciones brutas promedio 1,2% 1,5% 0,9%Gasto por provisiones adicionales / Colocaciones brutas promedio 0,0% 0,0% 0,0%Castigos / Colocaciones brutas promedio 1,1% 1,0% 0,9%

(1) Crecimiento nominal colocaciones netas.

Evolución colocaciones en Chile (MMM$)

-

2.000

4.000

6.000

8.000

10.000

12.000

Comercial Consumo Hipotecario

2016 2017

Evolución colocaciones en Colombia (MMM$)

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

Comercial Consumo Hipotecario

2016 2017

Índice de riesgo de crédito (1)

0,0%

1,0%

2,0%

3,0%

4,0%

Sep. 17 Dic. 17 Feb. 18

Banco de Chile BCI

Sistema Itaú

Santander

(1) Provisiones sobre créditos y cuentas por cobrar a clientes.

10

ITAÚ CORPBANCA INFORME DE CLASIFICACIÓN – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA

Perspectivas Estables

provisiones, en torno a 1,5 veces (1,3 veces para el sistema). Cabe indicar, que la entidad no posee provisiones adicionales para fluctuaciones económicas no predecibles.

Historial de pérdidas

Castigos se mantienen en el rango del sistema

El índice de castigos sobre colocaciones brutas se mantuvo acotado y en los rangos de la industria. Específicamente, la medición se ubicó en 1,0% al cierre de 2017 y en 0,9% a febrero de 2018, situándose en niveles cercanos al sistema financiero (1,2%).

FONDEO Y LIQUIDEZ Adecuado. Estrategia apunta a diversificar los pasivos y alargar sus plazos de vencimiento.

A febrero de 2018, la cartera de inversiones del banco representaba en torno a un 11% de los activos. Como se mencionó, ésta estaba compuesta por Papeles del Banco Central de Chile y de la Tesorería General de la Republica, instrumentos emitidos por gobiernos o bancos centrales del exterior y títulos emitidos en el exterior. Complementariamente, la entidad tenía cerca de un 3,5% de los activos en efectivo y depósitos en bancos.

A la misma fecha, la totalidad de los activos líquidos representaba el 28% de los depósitos totales, menor al 33,9% del sistema. Ello, explicado en parte, por la menor proporción de efectivo e instrumentos mantenidos para negociación en el balance, toda vez que la entidad tiene un componente menor de saldos vista en su financiamiento. Complementariamente, la posición de liquidez de la entidad se beneficia del acceso a los mercados de capitales y de la capacidad de fondearse a plazos largos, lo que favorece el calce de las operaciones.

Además, acorde a los estándares de su controlador, el banco adoptó límites internos de liquidez en cumplimiento con las recomendaciones de Basilea III, tanto en Chile como para su filial en Colombia. En el último período, la razón de cobertura de liquidez supera con holgura el límite de 100% establecido por el directorio, beneficiando la liquidez de la entidad. Específicamente, a diciembre de 2017 el ratio para Chile se ubicaba en 161,4%.

La estrategia de fondeo actual apunta a continuar diversificando las fuentes de financiamiento, buscando también incrementar los plazos de vencimiento de las mismas.

En el marco de esta estrategia, en 2017 Itaú efectuó colocaciones de bonos en el mercado local por cerca $133.000 millones y UF33 millones, lo que le permitió disminuir la proporción de fondeo obtenido desde depósitos a plazo. A diciembre de 2017, la deuda emitida alcanzó un 19,9% de los pasivos exigibles (versus 18,4% al final de 2016), situándose en los rangos del promedio de la industria

Asimismo, los préstamos provenientes del exterior mostraron un leve aumento en la estructura de fondeo representando a febrero de 2018 un 9,4% de los pasivos exigibles (9,2% en 2016).

Con todo, la estructura de financiamiento de la entidad tiene una menor diversificación relativa, con componente más alto de depósitos a plazo en relación a sus principales competidores, lo que repercute en el costo de fondos. A febrero de 2018, esta fuente de recursos representaba el 44,1% de los pasivos exigibles, superando el valor registrado para la industria (41,0%). A la misma fecha, los depósitos a la vista representaban un 17,9% del total (22,8% para el promedio del sistema).

Cabe destacar que posterior a la fusión, el costo de fondos del banco ha disminuido paulatinamente, tanto en el financiamiento de corto plazo como el de largo plazo, permitiendo disminuir la brecha respecto a bancos de mayor tamaño.

En opinión de Feller Rate, Itaú enfrenta el desafío de seguir diversificando sus fuentes de fondo, con el objeto de alcanzar una distribución más similar a la de las instituciones de mayor tamaño en la industria, mismas que se caracterizan por una alta preponderancia de fondeo retail.

Composición pasivos exigibles

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

50,0%

Sep. 17 Dic. 17 Feb. 18

Depósitos vistaDepósitos a plazo

Deuda emitidaObligaciones con bcos en el exteriorOtras obligaciones financieras (1)Otros pasivos (2)

(1) Otras obligaciones financieras consideran cuentas de ahorro, REPOS y otras obligaciones financieras; (2) Otros pasivos consideran obligaciones por instrumentos derivados.

Fondeo y Liquidez

Sep. 17 Dic. 17 Feb. 18

Total depósitos / Base de fondeo (1) 63,7% 65,1% 65,3%Colocaciones totales netas / Depósitos totales 143,0% 139,9% 139,1%Activos líquidos (2) / Depósitos totales 24,8% 28,5% 28,0%

(1) No considera obligaciones por derivados; (2) Activos líquidos consideran efectivo y equivalente de efectivo, instrumentos para negociación e instrumentos disponibles para la venta.

11

ITAÚ CORPBANCA INFORME DE CLASIFICACIÓN – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA

Perspectivas Estables

La clasificación de riesgo “AA” asignada por Feller Rate a Itaú se sustenta principalmente en su perfil crediticio individual y no está limitada actualmente por la clasificación de su matriz. Feller Rate estima que tanto la regulación chilena, como el mismo pacto de accionistas, aíslan razonablemente a la entidad local de su controlador.

OTROS FACTORES Clasificación de la matriz atenuada por regulación y tamaño del banco local.

12

ANEXOS ITAÚ CORPBANCA

INFORME DE CLASIFICACIÓN – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

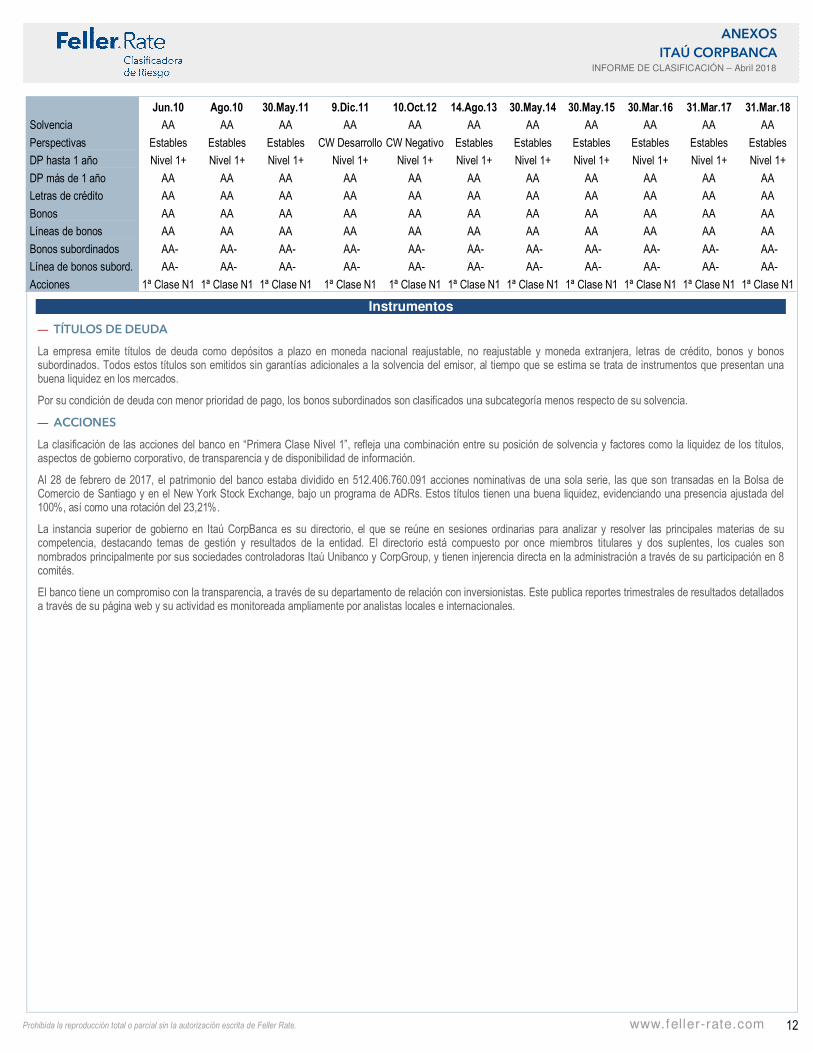

Instrumentos

— TÍTULOS DE DEUDA

La empresa emite títulos de deuda como depósitos a plazo en moneda nacional reajustable, no reajustable y moneda extranjera, letras de crédito, bonos y bonos subordinados. Todos estos títulos son emitidos sin garantías adicionales a la solvencia del emisor, al tiempo que se estima se trata de instrumentos que presentan una buena liquidez en los mercados.

Por su condición de deuda con menor prioridad de pago, los bonos subordinados son clasificados una subcategoría menos respecto de su solvencia.

— ACCIONES

La clasificación de las acciones del banco en “Primera Clase Nivel 1”, refleja una combinación entre su posición de solvencia y factores como la liquidez de los títulos, aspectos de gobierno corporativo, de transparencia y de disponibilidad de información.

Al 28 de febrero de 2017, el patrimonio del banco estaba dividido en 512.406.760.091 acciones nominativas de una sola serie, las que son transadas en la Bolsa de Comercio de Santiago y en el New York Stock Exchange, bajo un programa de ADRs. Estos títulos tienen una buena liquidez, evidenciando una presencia ajustada del 100%, así como una rotación del 23,21%.

La instancia superior de gobierno en Itaú CorpBanca es su directorio, el que se reúne en sesiones ordinarias para analizar y resolver las principales materias de su competencia, destacando temas de gestión y resultados de la entidad. El directorio está compuesto por once miembros titulares y dos suplentes, los cuales son nombrados principalmente por sus sociedades controladoras Itaú Unibanco y CorpGroup, y tienen injerencia directa en la administración a través de su participación en 8 comités.

El banco tiene un compromiso con la transparencia, a través de su departamento de relación con inversionistas. Este publica reportes trimestrales de resultados detallados a través de su página web y su actividad es monitoreada ampliamente por analistas locales e internacionales.

Jun.10 Ago.10 30.May.11 9.Dic.11 10.Oct.12 14.Ago.13 30.May.14 30.May.15 30.Mar.16 31.Mar.17 31.Mar.18

Solvencia AA AA AA AA AA AA AA AA AA AA AA

Perspectivas Estables Estables Estables CW Desarrollo CW Negativo Estables Estables Estables Estables Estables Estables

DP hasta 1 año Nivel 1+ Nivel 1+ Nivel 1+ Nivel 1+ Nivel 1+ Nivel 1+ Nivel 1+ Nivel 1+ Nivel 1+ Nivel 1+ Nivel 1+

DP más de 1 año AA AA AA AA AA AA AA AA AA AA AA

Letras de crédito AA AA AA AA AA AA AA AA AA AA AA

Bonos AA AA AA AA AA AA AA AA AA AA AA

Líneas de bonos AA AA AA AA AA AA AA AA AA AA AA

Bonos subordinados AA- AA- AA- AA- AA- AA- AA- AA- AA- AA- AA-

Línea de bonos subord. AA- AA- AA- AA- AA- AA- AA- AA- AA- AA- AA-

Acciones 1ª Clase N1 1ª Clase N1 1ª Clase N1 1ª Clase N1 1ª Clase N1 1ª Clase N1 1ª Clase N1 1ª Clase N1 1ª Clase N1 1ª Clase N1 1ª Clase N1

13

ANEXOS ITAÚ CORPBANCA

INFORME DE CLASIFICACIÓN – Abril 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

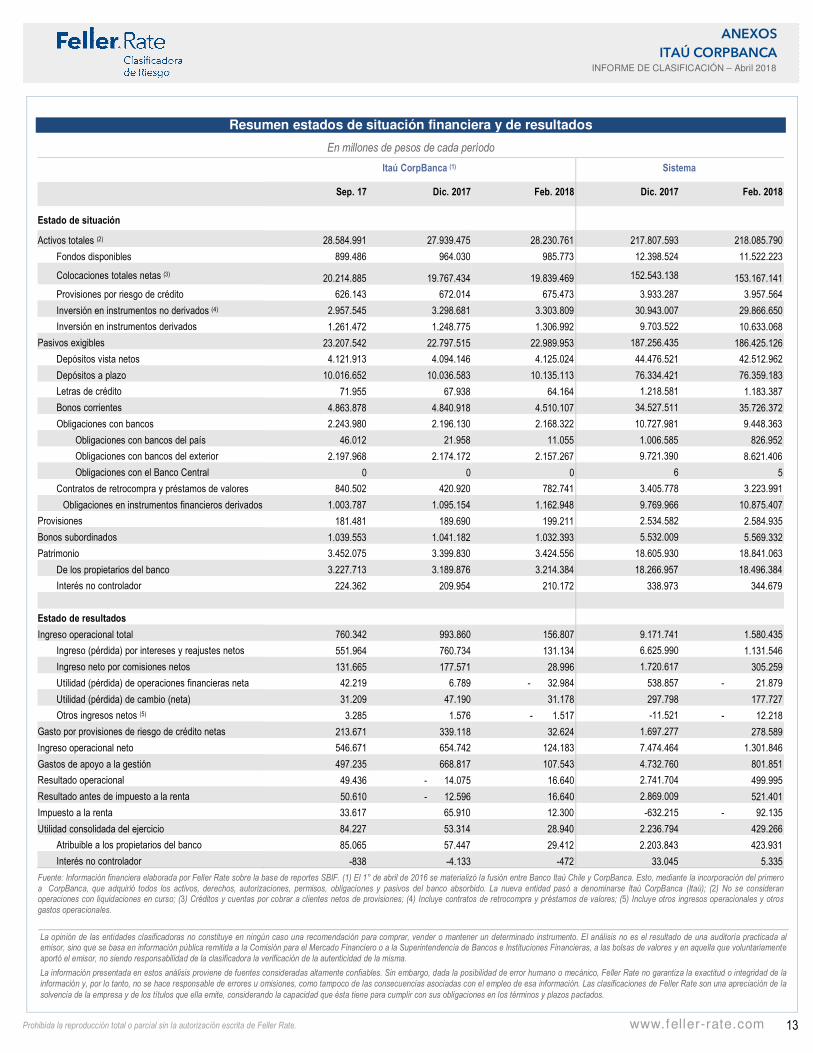

Resumen estados de situación financiera y de resultados

En millones de pesos de cada período

Itaú CorpBanca (1) Sistema

Sep. 17 Dic. 2017 Feb. 2018 Dic. 2017 Feb. 2018

Estado de situación

Activos totales (2) 28.584.991 27.939.475 28.230.761 217.807.593 218.085.790

Fondos disponibles 899.486 964.030 985.773 12.398.524 11.522.223

Colocaciones totales netas (3) 20.214.885 19.767.434 19.839.469 152.543.138 153.167.141

Provisiones por riesgo de crédito 626.143 672.014 675.473 3.933.287 3.957.564

Inversión en instrumentos no derivados (4) 2.957.545 3.298.681 3.303.809 30.943.007 29.866.650

Inversión en instrumentos derivados 1.261.472 1.248.775 1.306.992 9.703.522 10.633.068

Pasivos exigibles 23.207.542 22.797.515 22.989.953 187.256.435 186.425.126

Depósitos vista netos 4.121.913 4.094.146 4.125.024 44.476.521 42.512.962

Depósitos a plazo 10.016.652 10.036.583 10.135.113 76.334.421 76.359.183

Letras de crédito 71.955 67.938 64.164 1.218.581 1.183.387

Bonos corrientes 4.863.878 4.840.918 4.510.107 34.527.511 35.726.372

Obligaciones con bancos 2.243.980 2.196.130 2.168.322 10.727.981 9.448.363

Obligaciones con bancos del país 46.012 21.958 11.055 1.006.585 826.952

Obligaciones con bancos del exterior 2.197.968 2.174.172 2.157.267 9.721.390 8.621.406

Obligaciones con el Banco Central 0 0 0 6 5

Contratos de retrocompra y préstamos de valores 840.502 420.920 782.741 3.405.778 3.223.991

Obligaciones en instrumentos financieros derivados 1.003.787 1.095.154 1.162.948 9.769.966 10.875.407

Provisiones 181.481 189.690 199.211 2.534.582 2.584.935

Bonos subordinados 1.039.553 1.041.182 1.032.393 5.532.009 5.569.332

Patrimonio 3.452.075 3.399.830 3.424.556 18.605.930 18.841.063

De los propietarios del banco 3.227.713 3.189.876 3.214.384 18.266.957 18.496.384

Interés no controlador 224.362 209.954 210.172 338.973 344.679

Estado de resultados

Ingreso operacional total 760.342 993.860 156.807 9.171.741 1.580.435

Ingreso (pérdida) por intereses y reajustes netos 551.964 760.734 131.134 6.625.990 1.131.546

Ingreso neto por comisiones netos 131.665 177.571 28.996 1.720.617 305.259

Utilidad (pérdida) de operaciones financieras neta 42.219 6.789 - 32.984 538.857 - 21.879

Utilidad (pérdida) de cambio (neta) 31.209 47.190 31.178 297.798 177.727

Otros ingresos netos (5) 3.285 1.576 - 1.517 -11.521 - 12.218

Gasto por provisiones de riesgo de crédito netas 213.671 339.118 32.624 1.697.277 278.589

Ingreso operacional neto 546.671 654.742 124.183 7.474.464 1.301.846

Gastos de apoyo a la gestión 497.235 668.817 107.543 4.732.760 801.851

Resultado operacional 49.436 - 14.075 16.640 2.741.704 499.995

Resultado antes de impuesto a la renta 50.610 - 12.596 16.640 2.869.009 521.401

Impuesto a la renta 33.617 65.910 12.300 -632.215 - 92.135

Utilidad consolidada del ejercicio 84.227 53.314 28.940 2.236.794 429.266

Atribuible a los propietarios del banco 85.065 57.447 29.412 2.203.843 423.931

Interés no controlador -838 -4.133 -472 33.045 5.335

Fuente: Información financiera elaborada por Feller Rate sobre la base de reportes SBIF. (1) El 1° de abril de 2016 se materializó la fusión entre Banco Itaú Chile y CorpBanca. Esto, mediante la incorporación del primero a CorpBanca, que adquirió todos los activos, derechos, autorizaciones, permisos, obligaciones y pasivos del banco absorbido. La nueva entidad pasó a denominarse Itaú CorpBanca (Itaú); (2) No se consideran operaciones con liquidaciones en curso; (3) Créditos y cuentas por cobrar a clientes netos de provisiones; (4) Incluye contratos de retrocompra y préstamos de valores; (5) Incluye otros ingresos operacionales y otros gastos operacionales.

La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información pública remitida a la Comisión para el Mercado Financiero o a la Superintendencia de Bancos e Instituciones Financieras, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Las clasificaciones de Feller Rate son una apreciación de la

solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que ésta tiene para cumplir con sus obligaciones en los términos y plazos pactados.