2014-II - contabilidad.unmsm.edu.pe · Los exámenes parcial y final constituyen una prueba de...

47

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS CONTABLES DIRECCIÓN DE LA E.A.P. DE CONTABILIDAD PLAN DE ESTUDIOS REGIMEN SEMESTRAL (Aprobado con R.R. N° 06904-R-07 del 31/12/2007 y R.R. N° 04490-R-09 del 05/10/2009) OCTAVO SEMESTRE ACADÉMICO 2014-II

Transcript of 2014-II - contabilidad.unmsm.edu.pe · Los exámenes parcial y final constituyen una prueba de...

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS CONTABLES

DIRECCIÓN DE LA E.A.P. DE CONTABILIDAD

PLAN DE ESTUDIOS

REGIMEN SEMESTRAL (Aprobado con R.R. N° 06904-R-07 del 31/12/2007

y R.R. N° 04490-R-09 del 05/10/2009)

OCTAVO

SEMESTRE ACADÉMICO

2014-II

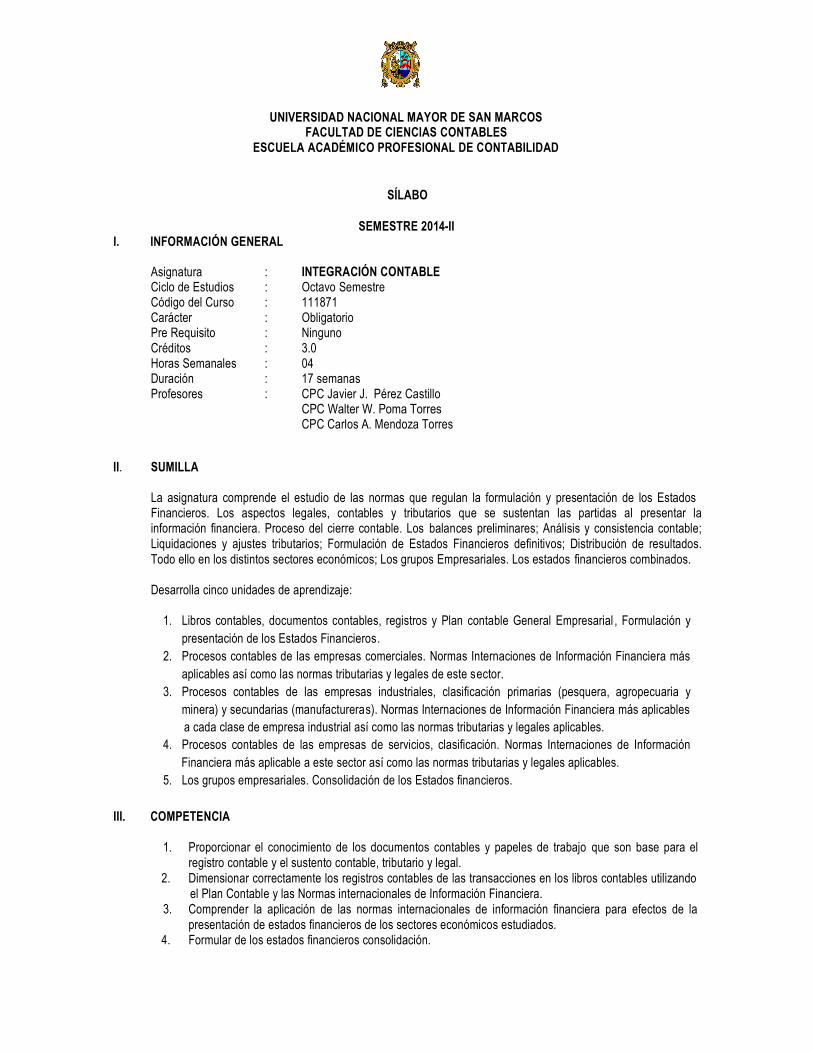

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS

FACULTAD DE CIENCIAS CONTABLES ESCUELA ACADÉMICO PROFESIONAL DE CONTABILIDAD

SÍLABO

I. INFORMACIÓN GENERAL SEMESTRE 2014-II

Asignatura : INTEGRACIÓN CONTABLE Ciclo de Estudios : Octavo Semestre Código del Curso : 111871 Carácter : Obligatorio Pre Requisito : Ninguno Créditos : 3.0 Horas Semanales : 04 Duración : 17 semanas Profesores : CPC Javier J. Pérez Castillo

a

CPC Walter W. Poma Torres

CPC Carlos A. Mendoza Torres

II. SUMILLA

La asignatura comprende el estudio de las normas que regulan la formulación y presentación de los Estados Financieros. Los aspectos legales, contables y tributarios que se sustentan las partidas al presentar la información financiera. Proceso del cierre contable. Los balances preliminares; Análisis y consistencia contable; Liquidaciones y ajustes tributarios; Formulación de Estados Financieros definitivos; Distribución de resultados. Todo ello en los distintos sectores económicos; Los grupos Empresariales. Los estados financieros combinados.

Desarrolla cinco unidades de aprendizaje:

1. Libros contables, documentos contables, registros y Plan contable General Empresarial , Formulación y

presentación de los Estados Financieros.

2. Procesos contables de las empresas comerciales. Normas Internaciones de Información Financiera más

aplicables así como las normas tributarias y legales de este s ector.

3. Procesos contables de las empresas industriales, clasificación primarias (pesquera, agropecuaria y

minera) y secundarias (manufacturera s). Normas Internaciones de Información Financiera más aplicables

a cada clase de empresa industrial así como las normas tributarias y legales aplicables.

4. Procesos contables de las empresas de servicios, clasificación. Normas Internaciones de Información

Financiera más aplicable a este sector así como las normas tributarias y legales aplicables.

5. Los grupos empresariales. Consolidación de los Estados financieros.

III. COMPETENCIA

1. Proporcionar el conocimiento de los documentos contables y papeles de trabajo que son base para el

registro contable y el sustento contable, tributario y legal. 2. Dimensionar correctamente los registros contables de las transacciones en los libros contables utilizando

el Plan Contable y las Normas internacionales de Información Financiera. 3. Comprender la aplicación de las normas internacionales de información financiera para efectos de la

presentación de estados financieros de los sectores económicos estudiados. 4. Formular de los estados financieros consolidación.

Continuación del sílabo de Integración Contable Pág. 02

IV. ESTRATEGIAS DIDÁCTICAS

Se impartirán sesiones de carácter teórico– práctico, en las que se presentarán y analizarán las normas planteadas en los registros y presentación de los estados financieros de los sectores eco nómicos planteados en el sílabo, prácticas dirigidas y calificadas, reforzando con la aplicación de análisis de lectura, controles de lectura, investigación de temas relacionados, con el fin de garantizar el proceso de enseñanza -aprendizaje.

Los alumnos tendrán la oportunidad de poner en práctica los conocimientos impartidos en clases, a través de prácticas calificadas que se desarrollaran tomando en cuanto los horarios programados en el calendario académico del presente semestre.

Los alumnos se organizarán en grupos para efectuar trabajos de investigación referentes a las unidades de aprendizaje, bajo el asesoramiento y control del profesor. Los alumnos asistirán a clases conociendo los temas tratados y revisando la bibliografía para el control de lectura e intercambio de experiencias de aprendizaje y trabajo.

V. PROGRAMACIÓN DE CONTENIDOS

UNIDAD I. LA INFORMACIÓN FINANCIERA Y EL MARCO LEGAL, CONTABLE Y

TRIBUTARIO. COMPETENCIAS ESPECÍFICAS:

Conceptuales:

- Normatividad contable, tributaria y legal aplicable a las partidas de los estados financieros.

Documentos, registros y libros contables base para la formulación de los estados financieros.

Procedimentales:

- Identifica las operaciones contables a registrar, sus efectos legales. Establece que los

libros de contabilidad y balance de comprobación son la base de la formulación de los

estados financieros así como su presentación.

Actitudinales:

- Aprecia la importancia de los libros contables, registradas considerando las normas contables, tributarias

y legales. Valora la presentación de los Estados financieros sobre la base de las Normas Internacionales

de Información Financiera.

SEMANAS 1, 2, 3 y 4

1. Libros de Contabilidad y documentos contables que sustentan las operaciones y registros.

2. Tributos que afectan a las empresas: Impuesto general a las ventas e impuesto a la renta. 3. El Plan Contable General Empresarial como base de reconocimiento y registro de transacciones. 4. Estados Financieros: Estado de Situación Financiera, Estado de Resultados Integrales,

Estado de cambios en el Patrimonio Neto y Estado de Flujos de Efectivo.

UNIDAD II. PROCESO CONTABLE DE EMPRESAS DEL SECTOR COMERCIAL. COMPETENCIAS ESPECÍFICAS:

Continuación del sílabo de Integración Contable Pág. 03 Conceptuales:

- Las características de este sector económico. El proceso contable en las empresas comer ciales, la normatividad contable, tributaria y legal aplicable especifica a este sector.

Procedimentales:

- Establece las particularidades de este sector, y sus efectos contables, tributarios y legales en la contabilización de las operaciones y formulación y presentación de los estados financieros.

Actitudinales:

- Desarrolla el análisis de los registros contables, de los contenidos de los estados financieros

de este sector. Asume responsabilidad en la realización de los trabajos académicos.

Acepta integrar y sistematizar los conocimientos y aplicación práctica de las normas

contables, tributarias y legales aplicables.

SEMANAS 5, 6 y 7

1. Características y clasificación.

2. Sistema de costos. 3. Proceso contable. Operaciones de compras, ventas, planillas, gastos, costos y provisiones. 4. Análisis y consistencia contable.

5. Ajustes contables y tributarios. 6. Formulación de estados financieros

SEMANA 8. EXAMEN PARCIAL

UNIDAD III. PROCESO CONTABLE DE EMPRESAS DEL SECTOR INDUSTRIAL.

(PRIMARIA Y SECUNDARIA)

COMPETENCIAS ESPECIFICAS:

Conceptuales: - Las características de este sector económico y su clasificación. El proceso contable en las

empresas

industriales, la normatividad contable, tributaria y legal aplicable específica a este sector.

Procedimentales:

- Establece las particularidades de este sector, y sus efectos contables, tributarios y legales

en la contabilización de las operaciones y formulación y presentación de los estados

financieros en los distintos tipos de empresas industriales.

Actitudinales:

- Desarrolla el análisis de los registros contables, de los contenidos de los estados financieros

de este sector. Asume responsabilidad en la realización de los trabajos académicos.

Acepta integrar y sistematizar los conocimientos y aplicación práctica de las normas

contables, tributarias y legales aplicables.

SEMANAS 9, 10 y 11

1. Características y clasificación. 2. Sistema de costos 3. Proceso contable. Operaciones de compras, ventas, planillas, gastos, costos y provisión es. 4. Análisis y consistencia contable.

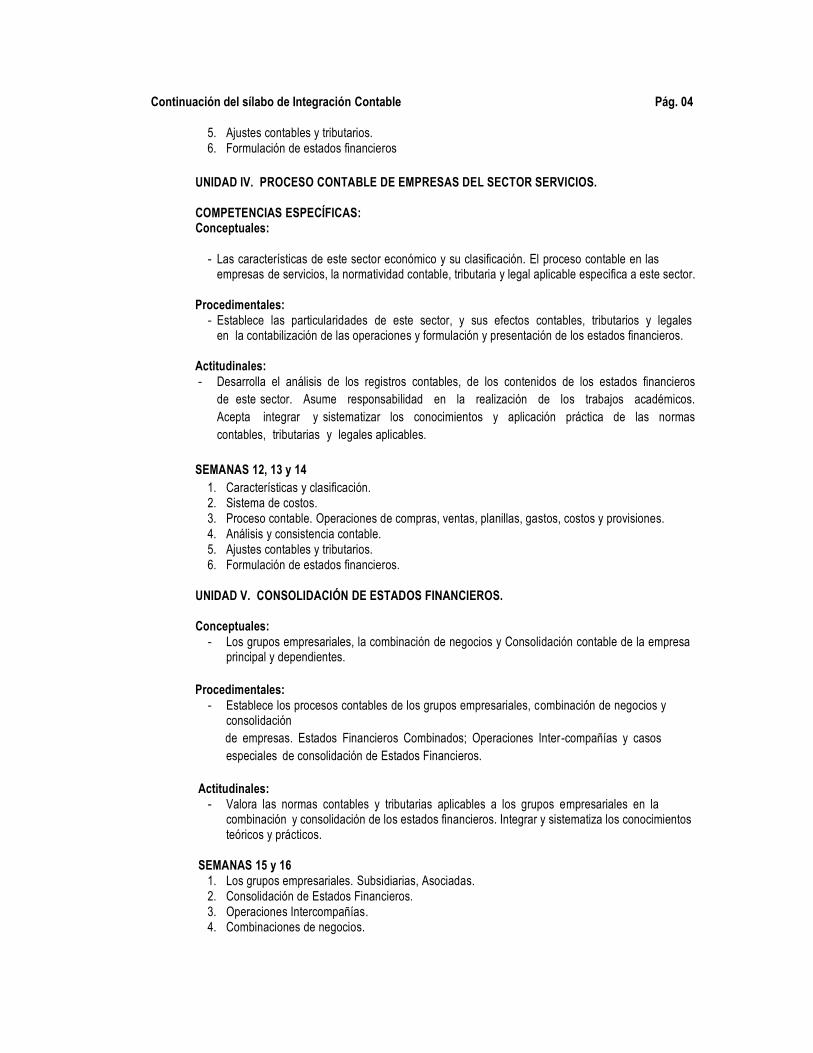

Continuación del sílabo de Integración Contable Pág. 04

5. Ajustes contables y tributarios. 6. Formulación de estados financieros

UNIDAD IV. PROCESO CONTABLE DE EMPRESAS DEL SECTOR SERVICIOS. COMPETENCIAS ESPECÍFICAS: Conceptuales:

- Las características de este sector económico y su clasificación. El proceso contable en las empresas de servicios, la normatividad contable, tributaria y legal aplicable especifica a este sector.

Procedimentales:

- Establece las particularidades de este sector, y sus efectos contables, tributarios y legales en la contabilización de las operaciones y formulación y presentación de los estados financieros.

Actitudinales:

- Desarrolla el análisis de los registros contables, de los contenidos de los estados financieros

de este sector. Asume responsabilidad en la realización de los trabajos académicos.

Acepta integrar y sistematizar los conocimientos y aplicación práctica de las normas

contables, tributarias y legales aplicables.

SEMANAS 12, 13 y 14

1. Características y clasificación. 2. Sistema de costos. 3. Proceso contable. Operaciones de compras, ventas, planillas, gastos, costos y provisiones. 4. Análisis y consistencia contable. 5. Ajustes contables y tributarios. 6. Formulación de estados financieros.

UNIDAD V. CONSOLIDACIÓN DE ESTADOS FINANCIEROS. Conceptuales:

- Los grupos empresariales, la combinación de negocios y Consolidación contable de la empresa principal y dependientes.

Procedimentales:

- Establece los procesos contables de los grupos empresariales, combinación de negocios y consolidación

de empresas. Estados Financieros Combinados; Operaciones Inter -compañías y casos

especiales de consolidación de Estados Financieros.

Actitudinales:

- Valora las normas contables y tributarias aplicables a los grupos empresariales en la combinación y consolidación de los estados financieros. Integrar y sistematiza los conocimientos teóricos y prácticos.

SEMANAS 15 y 16

1. Los grupos empresariales. Subsidiarias, Asociadas. 2. Consolidación de Estados Financieros. 3. Operaciones Intercompañías. 4. Combinaciones de negocios.

Continuación del sílabo de Integración Contable Pág. 05 SEMANA17. EXAMEN FINAL

VI. EVALUACIÓN

El sistema de evaluación es un proceso que se desarrolla a lo largo del semestre académico. Evalúa preferentemente el componente procedimental y el actitudinal de las capacidades previstas en las unidades de aprendizaje. Evaluación de resultados. Evalúa preferentemente el componente conceptual de las capacidades previstas y se realiza mediante la aplicación de pruebas escritas. Los exámenes parcial y final constituyen una prueba de resultados y se elabora considerando los dominios de aprendizaje e incluye aspectos teóricos, prácticos o casuística de la asignatura.

1. Primer Parcial = Promedio de la evaluación participativa + 2 x Examen parcial 3 3

2. Segundo Parcial = Promedio de la evaluación participativa + 2 x Examen final 3 3

3. Promedio Final = Primer parcial + Segundo parcial 2

El promedio de la evaluación participativa comprende: controles de lectura, desarrollo de casos prácticos, trabajos de investigación (grupales e individuales), exposiciones, asistencia a clases y otras participaciones de acuerdo a la naturaleza de la asignatura, lo cual constituye un ítem obligatorio, lo que permitirá efectuar una evaluación continua. En el promedio final se considera aprobados a los alumnos que obtengan como nota diez con 50/100 (10.50) en adelante. La asistencia a clases es obligatoria, con un mínimo de asistencias según Articulo 57 del Estatuto de la Universidad, la inasistencia a las mismas, no deber exceder al 30% para tener derecho a promedios parciales. La nota de evaluación adicional comprende, controles de lectura, desarrollo de casos prácticos, exposición, asistencia a clases y participación activa, trabajos de investigación, lo cual permitirá efectuar una evaluación continua.

VII. BIBLIOGRAFÍA BASICA:

IASB – International Accounting Standard Board Normas Internacionales de Información Financiera Vigentes en el Perú a la fecha mediante Resolución del Consejo Normativo de Contabilidad

GUAJARDO CANTU,

Gerardo Contabilidad Financiera Editorial Mc Graw Hill, 2008.

Continuación del sílabo de Integración Contable Pág. 06 KIESO, Donald E. Contabilidad Intermedia, Editorial Limusa, Wiley, México, 2003.

LOMAZZI, Mario COMPENDIO DE CONTABILIDAD SUPERIOR Fondo Editorial de Derecho y Economía, Argentina, 2001.

ATAUPILLCO VERA, Víctor

NIIF, Tributario y Legal Plan Contable General Empresari al Editorial Ivera Asociados EIRL, Perú 2009.

La Bibliografía básica se complementa con los casos preparados por el profesor

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS CONTABLES

ESCUELA ACADÉMICO PROFESIONAL DE CONTABILIDAD

SÍLABO

SEMESTRE 2014-II

I. INFORMACIÓN GENERAL

Asignatura : AUDITORIA FINANCIERA II Ciclo de Estudios : Octavo Código del curso : 111872 Carácter : Obligatorio Pre Requisito : Auditoria Financiera I Créditos : 4.0 Horas Semanales : 04 Duración : 17 Semanas

Profesores : Dr. Adrián A. Flores Konja Dr. Carlos A. Egúsquiza Pereda Mg. Miguel N. Díaz Inchicaqui CPC Peter R. O’Diana Valdez II. SUMILLA

El curso comprende el estudio de la metodología y el enfoque de la auditoría de la información financiera

que formulan y emiten las empresas para propósito general. Esta metodología, de acuerdo a las Normas

Internacionales de Auditoría y otras normas relacionadas, incluye las fases de planeamiento, ejecución y

comunicación de resultados. Se precisa que los aspectos generales de la auditoría financiera, así como la

primera fase (planeamiento) fueron desarrollados en el curso previo denominado “Auditoría Financiera I”;

por lo que la mayor incidencia de este curso se enfoca en la segunda fase (ejecución) y tercera fase

(emisión del dictamen), aplicando en cada una de esas fases las Normas Internacionales de Auditoría –

NIAs vigentes, con la finalidad de adiestrar al futuro profesional en una de las especialidades de la

profesión contable, que es la auditoría financiera, que tiene como objetivo principal emitir una opinión de

auditoría sobre los estados financieros de las empresas.

El curso está contenido en las unidades temáticas siguientes: 1. Revisión del planeamiento. 2. La ejecución de la auditoría financiera. 3. La terminación y conclusión del examen de auditoría. 4. El informe de auditoría.

III. COMPETENCIA

1. Conocer y comprender la metodología que aplica la auditoría desde una perspectiva panorámica y

crítica, para establecer distorsiones en la información financiera y determinar acciones correctivas.

IV ESTRATEGIAS DIDÁCTICAS

1. Se expondrán sesiones de carácter teórico - práctico, en las que se presentarán y analizarán las

normas internacionales de auditoría y la metodología de la auditoría financiera contenidas en el sílabo.

Continuación del sílabo de Auditoria Financiera II Pág. 02

2. Se utilizarán ilustraciones descriptivas en las presentaciones de los contenidos de exposición para posibilitar la expectativa del alumno.

3. También se desarrollarán prácticas dirigidas y calificadas, y se encargarán análisis de lectura,

controles de lectura e investigación de temas específicos de auditoría financiera. 4. Los alumnos se organizarán en grupos de estudio tanto para desarrollar estudios de casos como para

efectuar trabajos de investigación sobre temas predeterminados de las unidades de aprendizaje; y se propiciará e incentivará la técnica de la discusión sobre las conclusiones y resultados de los casos e investigaciones.

V. PROGRAMACIÓN DE CONTENIDOS

UNIDAD I. LA AUDITORÍA FINANCIERA

COMPETENCIAS ESPECÍFICAS:

Conceptuales:

- Define e identifica el proceso de desarrollo y la importancia de la auditoría financiera.

Procedimentales:

- Construye con ejemplos el concepto, características, proceso e importancia de la auditoría financiera.

Actitudinales:

- Valora el significado del enfoque de la auditoría financiera y el aporte de la auditoría financiera a las

organizaciones de negocios.

SEMANAS 1 y 2.

1. La ejecución del Planeamiento y Diagnóstico.- Carta Propuesta.- Carta de Compromiso, dando consideración a la Evaluación de Riesgos.

2. La importancia de la estrategia general de la auditoría para desarrollar el Plan de Auditoría. 3. Evidencia de Auditoría: Naturaleza y contenido, características y tipos de evidencia de auditoría, en

la ejecución de la auditoría. 4. Casos prácticos.

UNIDAD II. LA EJECUCIÓN DE LA AUDITORÍA FINANCIERA

COMPETENCIAS ESPECÍFICAS:

Conceptuales:

- Comprende la metodología de auditoría aplicada a ciclos de operación o ciclos de transacción y

diferencia el examen por rubros o partidas de los estados financieros.

Procedimentales:

- y aplica técnicas y procedimientos de auditoría específicos aplicados a cada ciclo de operación,

construye y organiza la documentación de auditoría (papeles de trabajo) pertinente, e identifica los

elementos probatorios que servirán para sustentar la opinión profesional del auditor.

Actitudinales:

- Valora la aplicación de los procedimientos de trabajo como prueba de auditoría y relaciona los

incumplimientos y distorsiones en la información financiera con los perjuicios que puede ocasionar en

los usuarios de los mismos.

Continuación del sílabo de Auditoria Financiera II Pág. 03

SEMANAS 3, 4, 5, 6 y 7. Ciclo de Operaciones (Actividades) - Ingresos y Egresos

1. Conceptos. 2. Objetivos de la Auditoría. 3. Conocimientos del Negocio referente a estos Ciclos. 4. Evaluación del Control Interno que afecta a estos Ciclos. 5. Principales procedimientos que se aplican en el examen a estos Ciclos.

- Ciclo de Ingresos (Ventas, Cuentas por Cobrar y Cobranzas). - Ciclo de Egresos (Compras, Cuentas por Pagar y pagos).

Examen de Componentes de los Estados Financieros

1. Efectivo y equivalentes de efectivo. 2. Valores Negociables. 3. Cuentas y Documentos por Cobrar. 4. Mercaderías. 5. Inversiones. 6. Propiedad. Planta y Equipos.

Consideraciones a aplicarse en cada componente: - Descripción y contenido del componente. - Objetivos de la auditoría. - Evaluación del sistema de control. - Procedimientos y programa de auditoría aplicables al componente, considerando el muestreo

estadístico, tecnología de información - TI y el uso de especialistas, en el marco de las NIAs. - Examen del reconocimiento, la valuación y presentación, dando consideración a las Normas

Internacionales de Auditoría aplicables. - Casos prácticos y modelos de papeles de trabajo.

SEMANA 8. EXAMEN PARCIAL SEMANAS 9, 10, 11 y 12 Examen de Componentes de los Estados Financieros

1. Cuentas por pagar. 2. Documentos por pagar. 3. Deudas a largo plazo. 4. Patrimonio. 5. Ingresos, Costos y Gastos

Consideraciones a aplicarse en cada componente: - Descripción y contenido del componente. - Objetivos de la auditoría. - Evaluación del sistema de control. - Procedimientos y programa de auditoría aplicables al componente. - Examen del reconocimiento, la valuación y presentación, dando consideración a las Normas

Internacionales de Auditoría aplicables. - Casos prácticos y modelos de papeles de trabajo.

UNIDAD III. LA TERMINACIÓN Y CONCLUSIÓN DEL EXAMEN DE AUDITORÍA

Conceptuales:

- Identifica los procedimientos y pruebas de auditoría finales y comprende las implicancias de estas

tanto en el examen como en el informe de auditoría de estados financieros.

Continuación del sílabo de Auditoria Financiera II Pág. 04

Procedimentales:

- Identifica y aplica técnicas y procedimientos de auditoría específicos aplicados a las pruebas de

auditoría finales y organiza la documentación de auditoría resultante de los mismos.

Actitudinales:

- Valora la importancia y el efecto de los procedimientos y pruebas de auditoría finales.

SEMANA 13 1. Revisión de contingencias 2. Revisión de eventos posteriores. 3. Evaluación de resultados.- Verificación de lo planificado (checklist). 4. Informe y Carta de recomendaciones de control interno. 5. Carta de representación de la gerencia. 6. Carta de abogados.

UNIDAD IV. EL INFORME DE AUDITORÍA

Conceptuales:

- Comprende el proceso de comunicación de resultados de la auditoría financiera. y define las

características y tipos de informes de auditoría.

Procedimentales:

- Construye y formula diferentes tipos de informes de auditoría financiera.

Actitudinales:

- Valora el significado del informe de auditoría financiera, su uso o utilización por parte de los diferentes

usuarios del mismo y las responsabilidades profesionales y legales que ello conlleva.

SEMANA 14. 1. Informe de auditoría 2. Elementos y estructura del dictamen de auditoría. 3. Tipos de opinión en los dictámenes de auditoría.

SEMANA 15.

1. Opinión limpia. 2. Opinión con salvedades. 3. Opinión adversa. 4. Abstención de opinión.

SEMANA 16. 1. Énfasis de un asunto, y falta de uniformidad. 2. Asuntos que no afectan la opinión del auditor.

SEMANA 17. EXAMEN FINAL

VI. EVALUACIÓN

El sistema de evaluación es un proceso que se desarrolla a lo largo del semestre académico. Evalúa preferentemente el componente procedimental y el actitudinal de las capacidades previstas en las unidades de aprendizaje.

Continuación del sílabo de Auditoria Financiera II Pág. 05 Evaluación de resultados. Evalúa preferentemente el componente conceptual de las capacidades previstas y se realiza mediante la aplicación de pruebas escritas. Los exámenes parcial y final constituyen una prueba de resultados y se elabora considerando los dominios de aprendizaje e incluye aspectos teóricos, prácticos o casuística de la asignatura.

1. Primer Parcial = Promedio de la evaluación participativa + 2 x Examen parcial 3 3

2. Segundo Parcial = Promedio de la evaluación participativa + 2 x Examen final 3 3

3. Promedio Final = Primer parcial + Segundo parcial 2

El promedio de la evaluación participativa comprende: controles de lectura, desarrollo de casos prácticos, trabajos de investigación (grupales e individuales), exposiciones, asistencia a clases y otras participaciones de acuerdo a la naturaleza de la asignatura, lo cual constituye un ítem obligatorio, lo que permitirá efectuar una evaluación continua. En el promedio final se considera aprobados a los alumnos que obtengan como nota diez con 50/100 (10.50) en adelante. La asistencia a clases es obligatoria, con un mínimo de asistencias según Articulo 57 del Estatuto de la Universidad, la inasistencia a las mismas, no deber exceder al 30% para tener derecho a promedios parciales.

VII. BIBLIOGRAFÍA

BÁSICA

CARLOS A. SLOSSE Auditoria un Enfoque Empresarial.

ALVIN A. ARENS Y JAMES K. LOEBBECKE Auditoría: Un Enfoque Integral

RAY WHITTINGTON Y KURT PANY Auditoría: Un Enfoque Integral.

COOPERS & LYBRAND Informe COSO

II CONGRESO NACIONAL DE CONTADORES PÚBLICOS - LIMA. Normas de Auditoría Generalmente Aceptadas (NAGAs).

FEDERACIÓN DE CONTADORES PÚBLICOS DEL PERÚ. Normas Internacionales de Auditoria (NIAs.).- IFAC.

PRONUNCIAMIENTOS DEL COLEGIO DE CONTADORES PÚBLICOS DE LIMA.

COMPLEMENTARIA

R.K. MAUTZ Fundamentos de Auditoría Tomo I y II.

R.K. MAUTZ Filosofía de la auditoria.

Continuación del sílabo de Auditoria Financiera II Pág. 06

E, FOWLER NEWTON Auditoría Aplicada

INSTITUTO MEXICANO DE CONTADORES PÚBLICOS A.C. Declaraciones sobre Normas de auditoría SAS.

MILLER DR. LARRY, P. BAILEY Guía de Auditoría

WALTER G. KELL y WILLIAM C BOYNTON Auditoría moderna

RODRIGO ESTUPIÑAN GAITAN Pruebas Selectivas de Auditoría,

SAMUEL ALBERTO MANTILLA BLANCO Auditoría 2005

MARIO VERGARA BARRETO 200 Temas de Auditoría Moderna.- 1era Edición.

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS

FACULTAD DE CIENCIAS CONTABLES ESCUELA ACADÉMICO PROFESIONAL DE CONTABILIDAD

SÍLABO

SEMESTRE 2014-II

I. INFORMACIÓN GENERAL

Asignatura : EVALUACIÓN TRIBUTARIA Y CONTABLE Ciclo de Estudios : Octavo Código del Curso : 111873 Carácter : Obligatorio Pre Requisito : Tributación II Créditos : 3.0 Horas Semanales : 04 Duración . 17 semanas Profesores : Mg. Catya E. Vásquez Tarazona CPC. Emilio A. Ancaya Cortez

II. SUMILLA

La asignatura está orientada a la aplicación de técnicas de análisis, evaluación del proceso y registro contable y la aplicación de las Normas Internacionales de Contabilidad (NICs) y Normas Internacionales de Información Financiera (NIIFs), así como, la verificación de las incidencias tributarias y la explicación de sus semejanzas y diferencias. Comprende Instrumentos para la evaluación Tributaria y Contable y las relaciones contables tributarias. Normatividad legal contable y tributaria referido a los Estados Financieros y las declaraciones juradas tributarias. Condiciones para que se formulen Estados Financieros distorsionados y medidas de prevención, procedimientos para identificar balances distorsionados. Identificación de errores, omisiones y fraudes. Distorsión de la situación financiera y económica. Efectos tributarios. Participación de los profesionales especializados y los procedimientos e informes. Reestructuración de los estados Financieros. Incidencia tributaria. Sustento de la elaboración de los procesos de control y evaluación. Evaluación de los Estados Financieros y las declaraciones Juradas. Efectos económicos y tributarios. Cuantificación y procesos contenciosos y actos legales para su cumplimiento.

Desarrolla siete unidades de aprendizaje:

1. Instrumentos para la evaluación tributaria y contable y las relaciones contable tributarias. 2. Normatividad legal contable y tributaria referida a los Estados Financieros y las Declaraciones Juradas

Tributarias. 3. Condiciones para que se formulen Estados Financieros Distorsionados. Medidas de prevención.

Procedimientos para identificar balances distorsionados. Análisis. 4. Identificación de errores, omisiones y fraudes. Distorsión de la situación financiera y económica.

Efectos tributarios. Participación de los profesionales especializados y los procedimientos e informes. 5. Instrumentos de evaluación y reestructuración de los estados financieros. Incidencia tributaria. Sustento

de la elaboración de los procesos de control y evaluación. 6. Evaluación de la información financiera de las empresas y la renta neta según las Declaraciones

Juradas Tributarias 7. Efectos económicos y tributarios. Cuantificación, procesos contenciosos y actos legales para sus

cumplimientos.

Continuación del Sílabo de Evaluación Tributaria y Contable Pág. 02

III. COMPETENCIAS

1. Proporcionar conocimientos sobre la práctica de la auditoría financiera y tributaria, sus campos de aplicación, las técnicas y procedimientos de auditoría; así como los procesos de fiscalización tributaria.

2. Comprender y aplicar correctamente las disposiciones legales referidas al Impuesto a la Renta y las NICs y NIIFs aprobadas formalmente en el Perú por el Consejo Normativo de Contabilidad.

3. Establecer la relación de la contabilidad basada en las Normas Internacionales de Contabilidad (NICs) y las Normas Internacionales de Información Financiera (NIIFs) y las normas tributarias, en particular la Ley del Impuesto a la Renta, así como su vinculación con el proceso de auditoría.

4. Conocer aspectos fundamentales de la legislación tributaria, societaria y penal referida a las responsabilidades de los contribuyentes frente a la administración tributaria.

5. Conocer el uso de los registros contables y no contables vinculados a la tributación, las transacciones básicas y riesgos potenciales en la empresa, así como el uso de razones financieras aplicadas como técnicas de auditoría.

6. Identificar los tipos de errores que distorsionan la presentación de la información financiera y su consecuencia en la determinación de la renta neta imponible. Los errores no intencionales que generan contingencias tributarias y los errores intencionales que derivan en delitos contables y tributarios.

7. Proporcionar conceptos sobre los procesos de reestructuración de los registros contables y de los estados financieros. Sus consecuencias en la rectificación de las Declaraciones Juradas.

IV. ESTRATEGIAS DIDÁCTICAS

Se impartirán sesiones de exposición teórica-doctrinaria combinado con la aplicación de casos prácticos en cada caso. La participación es activa y permanente de los estudiantes en análisis y controles de lectura, debates grupales y en la exposición de trabajos de investigación y el uso de exposiciones en power point y otros elementos didácticos, bajo el asesoramiento y control del profesor. . Los alumnos tendrán la oportunidad de poner en práctica los conocimientos impartidos en clases, a través de prácticas calificadas que se desarrollan tomando en cuenta los horarios programados en el calendario académico del presente semestre. Los alumnos asistirán a clase conociendo los temas tratados y revisando la bibliografía para el control de lectura e intercambio de experiencias de aprendizaje y trabajo.

V. PROGRAMACIÓN DE CONTENIDOS UNIDAD I. INSTRUMENTOS PARA LA EVALUACIÓN TRIBUTARIA Y CONTABLE Y LAS RELACIONES

CONTABLE TRIBUTARIAS.

COMPETENCIAS ESPECÍFICAS: Conceptuales:

- Estudio de la auditoría financiera y tributaria; sus objetivos y campos de aplicación. Las técnicas y

los procedimientos de auditoría y su relación con la incidencia de los procesos contables y

tributarios.

Procedimentales: - Comprende la introducción a la auditoría y en particular a la auditoría tributaria. Análisis de sus

alcances, campos de aplicación y las técnicas y los procedimientos de auditoría. La relación

contable y tributaria y las normas que posibilitan su complementación.

Continuación del Sílabo de Evaluación Tributaria y Contable Pág. 03 Actitudinales:

- Valora la trascendencia de la auditoría financiera y conduce a los alcances de la auditoría tributaria,

propiciando el conocimiento de la relación contable y tributaria.

SEMANA 1. 1. La auditoria: definición, objetivos, alcance, campos de aplicación, aplicación de técnicas y

procedimientos de auditoría. 2. Los procesos de la fiscalización tributaria. 3. Relación contable tributaria. 4. Alcances de la incidencia contable y tributaria originados en el proceso de la auditoria.

UNIDAD II. NORMATIVIDAD LEGAL CONTABLE Y TRIBUTARIA REFERIDA A LOS ESTADOS

FINANCIEROS Y LAS DECLARACIONES JURADAS TRIBUTARIAS.

COMPETENCIAS ESPECÍFICAS: Conceptuales:

- La normativa societaria y la responsabilidad de los Gerentes y Directores de empresas. La

responsabilidad solidaria según el Código Tributario. El Código penal y los delitos contables. Las

infracciones y sanciones tributarias establecidas por el Código Tributario y los alcances de la Ley Penal

Tributaria.

Procedimentales: - Identifica y explica en base a la Ley General de Sociedades los alcances de la responsabilidad del

Gerente y los Directores de empresas; así como la responsabilidad solidaria según las normas del

Código Tributario. Abarca el conocimiento de las infracciones y sanciones según el Código Tributario y

los alcances de la Ley penal Tributaria y el denominado “delito contable”.

Actitudinales: - Analiza conceptos societarios, penales y tributarios y las responsabilidades que les corresponden a los

contribuyentes o representantes legales.

SEMANA 2 1. La Ley General de Sociedades y la Responsabilidad de Gerentes y Directores de Empresas. 2. La Ética en el ejercicio profesional. Sus efectos en la relación contable y tributaria. 3. Incidencia del Código Penal en los delitos contables. 4. Código Tributario: Responsabilidades y sanciones y Ley Penal Tributaria.

UNIDAD III: CONDICIONES PARA QUE SE FORMULEN ESTADOS FINANCIEROS DISTORSIONADOS.

MEDIDAS DE PREVENCIÓN. PROCEDIMIENTOS PARA IDENTIFICAR BALANCES DISTORSIONADOS. ANÁLISIS.

COMPETENCIAS ESPECÍFICAS:

Conceptuales: - Condiciones que hacen posible la formulación de estados financieros distorsionados. Las medidas

de prevención y los procedimientos de auditoría para identificar balances distorsionados.

Procedimentales: - Estudia las situaciones que se presentan para la formulación de estados financieros distorsionados.

Las medidas de prevención y cómo aplicar técnicas y procedimientos de auditoría para identificarlos.

Continuación del Sílabo de Evaluación Tributaria y Contable Pág. 04 Actitudinales:

- Profundiza el proceso de auditoría para la identificación de estados financieros distorsionados y la

aplicación de técnicas y procedimientos de auditoría.

SEMANA 3 1. Usuarios de los Estados Financieros. 2. Estados Financieros falsos e irreales. 3. Transacciones básicas y riesgos potenciales en la empresa. 4. Planeación y Proceso de una Evaluación Especial. 5. Uso de Registros No Contables y Contables. 6. Uso de Razones Financieros.

UNIDAD IV. IDENTIFICACIÓN DE ERRORES, OMISIONES Y FRAUDES. DISTORSIÓN DE LA SITUACIÓN

FINANCIERA Y ECONÓMICA. EFECTOS TRIBUTARIOS. PARTICIPACIÓN DE LOS PROFESIONALES ESPECIALIZADOS Y LOS PROCEDIMIENTOS E INFORMES.

COMPETENCIAS ESPECÍFICAS:

Conceptuales: - Tipos de errores en los estados financieros. Errores no intencionales que generan contingencias

tributarias. Errores intencionales que generan contingencias tributarias y responsabilidades penales.

Alcances de la auditoría externa efectuada por la Administración Tributaria y la auditoría tributaria

preventiva efectuada por auditores independientes.

Procedimentales: - Identifica y explica los errores en los estados financieros y su incidencia en el gravamen del Impuesto a

la Renta. Los errores contables no intencionales y los intencionales y sus alcances para el Derecho

Tributario y el Derecho Penal. Semejanzas y diferencias entre la auditoría tributaria efectuada por

auditores fiscales y por auditores independientes.

Actitudinales: - Se interesa en el conocimiento de los errores de la información financiera que generan distorsión en el

patrimonio y resultados de la empresa con efectos contables y tributarios.

SEMANAS 4 y 5 1. Tipos de Errores en los Estados Financieros. 2. Errores No Intencionales. Errores Intencionales. 3. Omisiones y Delitos Punibles. 4. Auditorías Externas por Auditores Independientes. 5. Auditorías Externas por la Administración Tributaria. 6. Procedimientos. Alcance e Informe de Exámenes Externos.

UNIDAD V. INSTRUMENTOS DE EVALUACIÓN Y REESTRUCTURACIÓN DE LOS ESTADOS

FINANCIEROS. INCIDENCIA TRIBUTARIA. SUSTENTO DE LA ELABORACIÓN DE LOS

PROCESOS DE CONTROL Y EVALUACIÓN.

COMPETENCIAS ESPECÍFICAS:

Conceptuales: - Sistemas conceptuales de evaluación de una auditoría. Los procesos de reestructuración de los

estados financieros y rectificación de los estados financieros y la rectificación de las Declaraciones

Juradas. Efectos. Los papeles de trabajo de auditoría y el programa de auditoría.

Continuación del Sílabo de Evaluación Tributaria y Contable Pág.05

Procedimentales:

- Comprende el desarrollo y alcances de la reestructuración de los estados financieros producto de

errores intencionales o no intencionales. Su consecuencia en la rectificación de las Declaraciones

Juradas Tributarias. Alcances generales de los papeles de trabajo y programas de auditoría.

Actitudinales: - Valora la trascendencia de la reestructuración de los estados financieros producto de errores e

irregularidades en el registro de las operaciones contables y sus consecuencias en las

Declaraciones Juradas del Impuesto a la Renta.

SEMANAS 6 y 7 1. Sistema de Evaluación de Cuestionarios, Narrativas y diagramas de flujos. 2. Reestructuración de Registros Contables y de los Estados Financieros 3. Rectificaciones de las declaraciones juradas 4. Papeles de trabajo, conceptos, clases, finalidad, archivos corrientes, archivo permanente, programas de

auditoría, apertura de cédulas principales y auxiliares, utilización de los sistemas computarizados.

SEMANA 8. EXAMEN PARCIAL UNIDAD VI. EVALUACIÓN DE LA INFORMACIÓN FINANCIERA DE LAS EMPRESAS Y LA RENTA NETA

SEGÚN LAS DECLARACIONES JURADAS TRIBUTARIAS

COMPETENCIAS ESPECÍFICAS

Conceptuales: - Evaluación contable y tributaria de las cuentas del activo, pasivo y resultados en aplicación de las NICs

y las NIIFs y sus consecuencias en el Impuesto a la Renta. Aplicación de los alcances del Artículo Nº

33 del Reglamento de la LIR.

Procedimentales: - Comprende el estudio de las NICs y las NIIFs y su incidencia en la emisión de los estados financieros

de las empresas. El tratamiento del Impuesto a la Renta y la aplicación de las diferencias temporales y

permanentes para la determinación de la renta neta imponible.

Actitudinales: - Analiza los conceptos contables según NICs y NIIFs y sus consecuencias en el tratamiento del

Impuesto a la Renta. Acepta integrar y sistematizar conocimientos.

SEMANAS 9, 10, 11 y 12 1. Evaluación tributaria y contable sobre las cuentas del Activo con aplicación de las NICs y NIIFs. y la

legislación del Impuesto a la Renta. Consecuencias y efectos. 2. Evaluación tributaria y contable sobre las cuentas del Pasivo con aplicación de las NICs y NIIFs. y la

legislación del Impuesto a la Renta. Consecuencias y efectos.

SEMANAS 13, 14 y 15 1. Evaluación tributaria y contable sobre las cuentas de Resultados con aplicación de las NICs y NIIFs. y

la legislación del Impuesto a la Renta. Consecuencias y efectos.

Continuación del Sílabo de Evaluación Tributaria y Contable Pág.06

UNIDAD VII. EFECTOS ECONÓMICOS Y TRIBUTARIOS. CUANTIFICACIÓN, PROCESOS

CONTENCIOSOS Y ACTOS LEGALES PARA SUS CUMPLIMIENTOS

COMPETENCIAS ESPECÍFICAS:

Conceptuales: - Los costos económicos de las contingencias tributarias sustanciales y formales. La deuda tributaria y

formas de pago en efectivo, en especie u otras formas establecidas por el Código Tributario. Procesos

contenciosos civiles, laborales y tributarios.

Procedimentales: - Evalúa los costos económicos de las contingencias tributarias derivadas de incumplimientos

sustanciales y formales de las obligaciones tributarias. Describe el concepto de deuda tributaria y sus

formas de pago o extinción según normas del Código Tributario. Repasa los procesos contenciosos

civiles, laborales y tributarios.

Actitudinales: - Valora el conocimiento del significado de las contingencias tributarias en la empresa, apuntando a su

prevención y las formas de pago de la deuda tributaria. Genera interés por el repaso de los procesos

contenciosos civiles, laborales y tributarios.

SEMANA 16. 1. Costos económicos de las contingencias tributarias. 2. La deuda tributaria y sus formas de pago. 3. Los procesos contenciosos civiles, laborales y tributarios.

SEMANA 17. EXAMEN FINAL

VI. EVALUACIÓN El sistema de evaluación es un proceso que se desarrolla a lo largo del semestre académico. Evalúa preferentemente el componente procedimental y el actitudinal de las capacidades previstas en las unidades de aprendizaje.

Evaluación de resultados. Evalúa preferentemente el componente conceptual de las capacidades previstas y se realiza mediante la aplicación de pruebas escritas. Los exámenes parcial y final constituyen una prueba de resultados y se elabora considerando los dominios de aprendizaje e incluye aspectos teóricos, prácticos o casuística de la asignatura.

1. Primer Parcial = Promedio de la evaluación participativa + 2 x Examen parcial 3 3

2. Segundo Parcial = Promedio de la evaluación participativa + 2 x Examen final 3 3

3. Promedio Final = Primer parcial + Segundo parcial 2

El promedio de la evaluación participativa comprende: controles de lectura, desarrollo de casos prácticos, trabajos de investigación (grupales e individuales), exposiciones, asistencia a clases y otras participaciones

Continuación del Sílabo de Evaluación Tributaria y Contable Pág.07

de acuerdo a la naturaleza de la asignatura, lo cual constituye un ítem obligatorio, lo que permitirá efectuar una evaluación continua.

En el promedio final se considera aprobados a los alumnos que obtengan como nota diez con 50/100 (10.50) en adelante.

La asistencia a clases es obligatoria, con un mínimo de asistencias según Articulo 57 del Estatuto de la Universidad, la inasistencia a las mismas, no deber exceder al 30% para tener derecho a promedios parciales. VII. BIBLIOGRAFÍA

AMAT Oriol, BLAKE John

Contabilidad Creativa Editorial Gestión 2000, 1999. CÓDIGO PENAL Gaceta Jurídica S.A., Perú, 2004. CÓDIGO TRIBUTARIO Gaceta Jurídica, Perú, 2000.

ESTUPIÑAN GAITÁN, Rodrigo Control Interno y Fraudes Editorial Ecoe. Ediciones, Colombia 2003 LEY GENERAL DE SOCIEDADES Biblioteca AELE, Perú, 2002. LEY GENERAL DE SOCIEDADES Gaceta Jurídica, Perú, 1998. MALLQUI QUIJANO, William La Contabilidad y la Evasión Tributaria Tesis Grado Magister en Contabilidad, UNMSM, Perú 1999.

RUSENAS, Rubén O. Balances Falsos o Incompletos Ediciones Macchi, 1991, Argentina. ROSPIGLOSI, Manuel. Técnicas de Auditoria Tributaria CABALLERO, Simeón. Técnicas de Auditoria Tributaria PANEZ MEZA, Julio. Auditoria Contemporánea. 5 tomos Ley del Impuesto a la Renta. Ley del Impuesto General a las Ventas y Selectivo al Consumo. Ley de Tributación Municipal. D. Legislativo 776 SUNAT. Técnicas de Auditoria Tributaria

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS CONTABLES

ESCUELA ACADÉMICO PROFESIONAL DE CONTABILIDAD

SÍLABO

SEMESTRE 2014-II

I. INFORMACIÓN GENERAL Asignatura : GESTIÓN ESTRATÉGICA DE EMPRESAS Ciclo de Estudios : Octavo Código del Curso : 111874 Carácter : Obligatorio Pre Requisito : Gestión Empresarial Créditos : 3.0 Horas Semanales : 04 Duración . 17 semanas Profesores : Mg Julio A. Palomino Silva Mg. Dalmasio M. Julca Jara

II. SUMILLA La asignatura está orientada a la selección, formulación y evaluación de estrategias para el logro de los objetivos organizacionales. Comprende: El Análisis Estratégico; la Gestión Estratégica en Finanzas; Gestión Estratégica de Marketing; Gestión Estratégica de Producción; Gestión Estratégica de Recursos Humanos; El presupuesto como herramienta de gestión . El Balanced Scorecard y la Reformulación de Estrategias en un Entorno Cambiante. Desarrolla 8 unidades de aprendizaje:

1. La estrategia y el análisis estratégico. 2. Gestión estratégica de finanzas. 3. Gestión estratégica de Marketing. 4. Gestión estratégica de Producción. 5. Gestión estratégica de Recursos Humanos. 6. Los presupuestos y evaluación de la ejecución presupuestal y las medidas de control de estrategias. 7. El Balanced Scorecard. 8. Reformulación de estrategias en un entorno cambiante.

III. COMPETENCIA

1. Identifica las estructuras, procesos y estrategias empresariales, analiza el entorno y las relaciones de la empresa con su entorno, comprende los modelos y teorías de administración en el entorno competitivo y globalizado.

2. Identifica las necesidades financieras de la empresa y las estrategias financieras y, los productos financieros más convenientes.

3. Identifica las necesidades del consumidor. Proporciona conceptos y técnicas para segmentar los mercados. Analiza la oferta de productos y servicios. Identifica herramientas de gestión de marketing.

4. Comprende los modelos de gestión aplicados a la producción, la planeación, la calidad total y el análisis estratégico necesario y su relación con el posicionamiento estratégico.

Continuación del Sílabo de Gestión Estratégica de Empresas Pág. 02

5. Comprende los modelos en la gestión de personas y gestión por competencias. Prepara un plan de desarrollo personal. Identifica la potencia del desarrollo del trabajo en equipo. Comprende el liderazgo. Identifica herramientas de gestión de recursos humanos, el clima organizacional.

6. Comprende y analiza los presupuestos y la evaluación presupuestal y su utilización en la gestión estratégica de las empresas.

7. Comprende la reformulación de estrategias en un entorno cambiante.

8. Comprende la utilización del BSC como herramienta de gestión estratégica de los negocios.

IV. ESTRATEGIAS DIDÁCTICAS

Se impartirán sesiones de carácter teórico – práctico, en las que se presentarán y analizarán la temática planteada en el sílabo, prácticas dirigidas y calificadas, reforzando con la aplicación de análisis de lectura, controles de lectura, investigación de temas relacionados, participación activa del alumno con el fin de garantizar el proceso de enseñanza –aprendizaje, la utilización de las TI como soporte de información.. Los alumnos se organizarán en grupos para efectuar trabajos en el aula y en tareas de investigación referentes a las unidades de aprendizaje, bajo el asesoramiento y control del profesor. Los alumnos asistirán a clases conociendo los temas tratados y revisando la bibliografía para el control de lectura e intercambio de experiencias de aprendizaje y trabajo.

IV. PROGRAMACIÓN DE CONTENIDOS

UNIDAD I. LA ESTRATEGIA Y EL ANÁLISIS ESTRATÉGICO

COMPETENCIAS ESPECÍFICAS Conceptuales:

- Conceptos de empresa y organizaciones empresariales. Funciones empresariales, recursos y producción. Empresa como sistema viable. El rol moderno de la empresa. La administración y el proceso estratégico, estructura empresarial, estrategias empresariales, el análisis estratégico y su implementación, el entorno empresarial, enfoques de la administración moderna en un mundo cambiante.

Procedimentales: - Analiza y describe los tipos de empresas y organizaciones empresariales. Comprende las funciones

empresariales. Comprende la empresa como sistema viable. Describe y analiza la estructura empresarial, el entorno empresarial y la estrategia empresarial.

Actitudinales:

- Valora la importancia del rol de la empresa en la satisfacción de necesidades de la sociedad. Interés por aprender. Disposición por integrar conocimientos.

SEMANA 1. LA ESTRATEGIA Y EL ANÁLISIS ESTRATÉGICO

1. Las organizaciones empresariales. 2. Concepto de estrategia. 3. El proceso estratégico. 4. Las cinco fuerzas estratégicas de M. Porter. 5. La administración estratégica. 6. Desarrollo de la misión, visión, objetivos y creación de una estrategia. 7. Estrategia y ventaja competitiva. 8. Factores clave de éxito en un proceso estratégico.

Continuación del Sílabo de Gestión Estratégica de Empresas Pág. 03 SEMANAS 2 y 3. EL ANÁLISIS ESTRATÉGICO

1. Análisis del entorno empresarial. 2. Análisis de recursos, competencias y capacidad estratégica.

3. Expectativas de los stakeholders y objetivos de la organización.

4. Elección, valoración y selección de estrategias.

5. Implantación de estrategias.

6. Matriz FODA.

UNIDAD II. GESTIÓN ESTRATÉGICA DE FINANZAS COMPETENCIAS ESPECÍFICAS

Conceptuales: - Concepto de finanzas. Identificación de necesidades de la empresa. Diagnostico financiero, Factores que

intervienen en las necesidades financieras. Análisis de recursos, competencias y capacidad estratégica. Procedimentales: - Analiza la estructura del concepto de finanzas. Identifica las necesidades de la empresa. Explica el

comportamiento de las finanzas. Explica los productos financieros disponibles en el mercado financiero Se plantean estrategias de finanzas para el mejoramiento de la gestión empresarial.

Actitudinales: - Interés por aprender los modelos de gestión de finanzas. Asume responsabilidad en la realización de los

trabajos académicos. Aprecia la importancia del proceso financiero en la atención de las necesidades de la empresa.

SEMANAS 4 y 5

1. Diagnóstico de la gestión financiera de acuerdo al entorno. 2. Estrategias financieras de inversión y financiamiento. 3. Estrategias financieras de operación y políticas de dividendos. 4. El Escudo fiscal 5. Modelos más frecuentes. 6. Casos prácticos.

UNIDAD III. GESTIÓN ESTRATÉGICA DE MARKETING

COMPETENCIAS ESPECÍFICAS

Conceptuales: - Concepto de marketing. Identificación de necesidades del consumidor. Factores que intervienen en las

necesidades. Demanda, clases. El comprador. El mercado. Diferenciación de los productos. Etapas del proceso de marketing. Estudio, selección y segmentación del mercado. Análisis de la competencia. Desarrollo de la mezcla o marketing MIX. Oferta de valor y posicionamiento. Comunicación y relacionamiento, canales de distribución. Venta personal, promoción, relaciones públicas y propaganda. Modelos de gestión estratégica.

Procedimentales: - Analiza el concepto de marketing. Identifica las necesidades del consumidor. Explica el comportamiento de

la demanda. Explica la segmentación de mercado. Analiza la competencia. Analiza la oferta de valor y posicionamiento. Determina y analiza los resultados de la gestión de marketing. Se plantean estrategias de marketing para el mejoramiento de la gestión empresarial.

Continuación del Sílabo de Gestión Estratégica de Empresas Pág. 04 Actitudinales:

- Interés por aprender los modelos de gestión de marketing. Asume responsabilidad en la realización de los trabajos académicos. Aprecia la importancia del proceso de marketing en la atención de las necesidades de los consumidores

SEMANAS 6 y 7

1. Concepto de Marketing y las cuatro P.

2. Diagnóstico de la gestión de marketing.

3. Desarrollo de estrategias de marketing y planes de marketing.

4. El esquema de estrategias genéricas y competitivas.

5. Estrategias de posicionamiento de marcas.

6. Estrategias de productos, precios, comunicación de marketing, distribución.

7. El Neuromarketing.

8. Modelos de gestión estratégica de marketing.

9. Casos prácticos.

OCTAVA SEMANA. EXAMEN PARCIAL UNIDAD IV. GESTIÓN ESTRATÉGICA DE PRODUCCIÓN

COMPETENCIAS ESPECÍFICAS

Conceptuales: - Concepto de producción. Planeación de la estrategia de producción Identificación de necesidades de la

producción. Factores que intervienen en las necesidades. Demanda, clases. El comprador. El mercado. Diferenciación de los productos. Etapas del proceso de producción. Modelos de gestión estratégica enfocadas hacia el cliente.

Procedimentales: - Analiza la estructura del concepto de producción. Identifica las necesidades de la producción. Explica el

proceso productivo Explica el mercado de bienes y servicios. Analiza la competencia. Analiza la oferta de valor y posicionamiento. Se plantean estrategias de producción para el mejoramiento de la gestión empresarial.

Actitudinales: - Interés por aprender los modelos de gestión de producción. Asume responsabilidad en la realización de los

trabajos académicos. Aprecia la importancia del proceso de producción en la atención de las necesidades de los consumidores.

SEMANAS 9 y 10

1. Concepto de producción y características.

2. La gestión de producción como factor clave para la generación de riqueza.

3. Diagnóstico de la gestión de producción.

4. Planeación de la estrategia de producción en base a los recursos,

5. Análisis de estratégico de tecnología, capacidad, localización.

6. Calidad total y el modelo estratégico.

7. Modelos de gestión estratégica de producción.

8. El modelo Kaisen.

9. Casos prácticos.

Continuación del Sílabo de Gestión Estratégica de Empresas Pág. 05

UNIDAD V. GESTIÓN ESTRATÉGICA DE RECURSOS HUMANOS

COMPETENCIAS ESPECÍFICAS

Conceptuales: - Gestión de Personas. Gestión por Competencias. Plan de Desarrollo Personal. Trabajo en Equipo.

Liderazgo. Modelos de Gestión Estratégica de Recursos Humanos, Clima organizacional y liderazgo.

Procedimentales: - Identifica y explica los componentes del modelo de gestión de personas, gestión por competencias.

Analiza el Plan de Desarrollo Personal. Se define criterios para analizar la eficiencia del trabajo en equipo. Se plantean estrategias de recursos humanos para el mejoramiento de la gestión empresarial.

Actitudinales: - Valora la importancia de la gestión de personas y gestión por competencias. Interés por aprender los

modelos de gestión de recursos humanos. Asume responsabilidad en la realización de los trabajos académicos. Aprecia la importancia del proceso de recursos humanos en la gestión empresarial.

SEMANAS 11 y 12

1. Concepto e importancia de Capital Humano.

2. Clima organizacional y su impacto en el capital humano.

3. Diagnóstico en la gestión del capital humano.

4. Influencias del ambiente externo.

5. Influencias del ambiente interno.

6. Inteligencia emocional.

7. Liderazgo.

8. Análisis de competencias.

9. Modelos de gestión estratégica de capital humano.

10. Casos prácticos.

UNIDAD VI. SISTEMA DE CONTROL DE GESTIÓN EMPRESARIAL E INDICADORES Conceptuales:

- Diagnóstico Empresarial. Propuestas de Diagnóstico. Control de la gestión estratégica. Procedimentales:

- Comprender los modelos de negocios. Actitudinales:

Investiga. Asume responsabilidad en la realización de los trabajos académicos. Valora la importancia de un análisis correcto de los modelos de negocios a implantarse en las empresas.

SEMANA 13

1. Sistemas de control de gestión y estrategias. 2. Los indicadores de gestión y control. 3. Conceptos de eficiencia, eficacia y efectividad. 4. Indicadores por sectores económicos empresariales. 5. Casos de aplicación de indicadores.

Continuación del Sílabo de Gestión Estratégica de Empresas Pág. 06 UNIDAD VII. EL BALANCED SCORECARD ( BSC ) Conceptuales:

- Las organizaciones Inteligentes. El benchmarking. La calidad total. El coaching. EL ERP.

Procedimentales:

- Investiga y expone por equipos los diversos enfoques modernos sobre administración. Establece diferencias, ventajas y desventajas entre las diferentes teorías modernas sobre administrativas. Resuelve en forma personal y en equipo casos prácticos relacionados a los diferentes enfoques modernos sobre administración. Debate en clase sus ideas y criterios.

Actitudinales:

- Investiga. Asume responsabilidad en la realización de los trabajos académicos. Valora la importancia de conocer las nuevas tendencias en la gestión empresarial.

SEMANAS 14 y 15

1. El cuadro de mando integral. Marco Conceptual. 2. Las perspectivas del cuadro de mando integral. 3. El mapa estratégico. 4. El cuadro de mando integral. Diseño. 5. Casos de aplicación de cuadro de mando integral en empresas lucrativas y no lucrativas.

UNIDAD VIII. REFORMULACIÓN DE ESTRATEGIAS EN UN ENTORNO CAMBIANTE Conceptuales:

- Las organizaciones Inteligentes. Entornos competitivos y cambiantes, la incertidumbre y el control de la misma la globalización y sus efectos en los mercados internos.

Procedimentales: - Investiga y expone por equipos los diversos enfoques modernos sobre administración. Establece

diferencias, ventajas y desventajas entre las diferentes teorías modernas. Actitudinales:

- Investiga, Asume responsabilidad en la realización de los trabajos académicos. Valora la importancia de conocer las nuevas tendencias en la reformulación de estrategias en entornos cambiantes..

SEMANA 16. LA PROSPECTIVA

1. Definición. 2. Origen. 3. Modelos empresariales 4. Casos.

SEMANA 17. EXAMEN FINAL V. EVALUACIÓN

El sistema de evaluación es un proceso que se desarrolla a lo largo del semestre académico. Evalúa preferentemente el componente procedimental y el actitudinal de las capacidades previstas en las unidades de aprendizaje.

Evaluación de resultados. Evalúa preferentemente el componente conceptual de las capacidades previstas y se realiza mediante la aplicación de pruebas escritas. Los exámenes parcial y final constituyen una

Continuación del Sílabo de Gestión Estratégica de Empresas Pág. 07 prueba de resultados y se elabora considerando los dominios de aprendizaje e incluye aspectos teóricos, prácticos o casuística de la asignatura.

1. Primer Parcial = Promedio de la evaluación participativa + 2 x Examen parcial 3 3

2. Segundo Parcial = Promedio de la evaluación participativa + 2 x Examen final 3 3

3. Promedio Final = Primer parcial + Segundo parcial

2

El promedio de la evaluación participativa comprende: controles de lectura, desarrollo de casos prácticos, trabajos de investigación (grupales e individuales), exposiciones, asistencia a clases y otras participaciones de acuerdo a la naturaleza de la asignatura, lo cual constituye un ítem obligatorio, lo que permitirá efectuar una evaluación continua.

En el promedio final se considera aprobados a los alumnos que obtengan como nota diez con 50/100 (10.50) en adelante.

La asistencia a clases es obligatoria, con un mínimo de asistencias según Articulo 57 del Estatuto de la Universidad, la inasistencia a las mismas, no deber exceder al 30% para tener derecho a promedios parciales.

VII, BIBLIOGRAFÍA BÁSICA D ALESSIO, Fernando El Proceso Estratégico. Un Enfoque de Gerencia. Editorial Pearson Educación, 2008 KOTLER, Philip, ARMSTRONG, Gary Marketing Editorial Pearson Prentice Hall, 2007 CORNELIS, A. de Kluyer Pensamiento Estratégico Pearson Education, 2001 FERNÁNDEZ, Esteban, AVELLA, Lucía, FERNÁNDEZ, Marta Estrategia de Producción

Editorial Mc Graw Hill, 2003 GITMAN, Lawrence J. Principios de Administración Financiera

Pearson Educación, 2007 HODGE, B.J., Anthony, Willian: GALES, Lawrence Teoría de la Organización: Un Enfoque Estratégico

Editorial Pearson, 2002 IVANCEVICH, John Administración de Recursos Humanos Editorial Mc Graw Hill, 2004 JOHNSON, Gerry, SCHOLES, Kevan Dirección Estratégica Editorial Prentice Hall, 2001 KOTLER, Philip, KELLER, Kevin Dirección de Marketing Editorial Mc Graw Hill, 2006

Continuación del Sílabo de Gestión Estratégica de Empresas Pág. 08 NIVEN, Paul El Cuadro de Mando Integral Paso a Paso

Gestión 2000, 2003

PORTER Michael Ventaja Comparativa Editorial Compañía. Editorial Continental S.A. de C.V.

México Décimo quinta. Reimpresión México 2008

THOMPSON, Arthur, STRICKLAND, A. J. Administración Estratégica. Editorial Mc Graw Hill, 2004.

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS

FACULTAD DE CIENCIAS CONTABLES ESCUELA ACADÉMICO PROFESIONAL DE CONTABILIDAD

SÍLABO

SEMESTRE 2014-II

I. INFORMACIÓN GENERAL Asignatura : CONTABILIDAD Y GESTIÓN DEL COMERCIO INTERNACIONAL Ciclo de Estudios : Octavo Código del Curso : 111875 Carácter : Obligatorio Pre Requisito : Ninguno Créditos : 3.0 Horas Semanales : 04 Duración . 17 semanas Profesores : Eco. Walter O. Tenorio Méndez CPC. Freddy Alarcón Vargas CPC Felix H. Pajuelo Chauca II. SUMILLA

La asignatura tiene carácter teórico-práctico y se orienta a proporcionar al estudiante los conocimientos básicos sobre el Comercio Internacional, y sus tendencias predominantes, considerando la importancia de los procesos de integración multilateral y regional y como es que los operadores del comercio exterior

interactúan en ese entorno aplicando procedimientos aduaneros, tributarios, contables y administrativos. Su contenido está organizado en siete unidades:

1. El Comercio Internacional y sus tendencias actuales 2. La instituciones y normatividad del Comercio Internacional 3. Política comercial y los Tratados Internacionales. 4. Aspectos Operativos del Comercio Internacional 5. Aduanas: Principios fundamentales, los actores y su operatividad. 6. Caso integral de una importación y una exportación. 7. Medios de Pago Internacionales y Seguros

III. COMPETENCIA GENERAL Comprende las diferentes interrelaciones existentes entre el entorno internacional que enfrentan las

empresas y las Políticas Comerciales aplicadas para enfrentar ese entorno, aplicando los instrumentos y procedimientos operativos pertinentes, para que con ello reconozca y valore la importancia de su utilización para las empresas que están inmersas en la internacionalización de sus operaciones.

IV. COMPETENCIA ESPECÍFICAS

1. Comprende y explica el estudio del comercio internacional en un mundo globalizado, teniendo en consideración a los avances en la teoría del Comercio Internacional y las tendencias predominantes en el contexto actual.

2. Identifica a las instituciones representativas que norman y rigen el comercio Internacional tanto en el plano externo como en el plano nacional y reconoce su rol e importancia en la administración de los tratados internacionales suscritos por el Perú con el resto del mundo, sea bilateral o multilateral.

Continuación del Sílabo de Contabilidad y Gestión de Comercio Internacional Pág. 02

3. Muestra en forma práctica las líneas maestras de la Política Comercial del Perú especificando sus instrumentos y a partir de ello reconocer los efectos del uso de esos instrumentos para conseguir resultados.

4. Conoce el marco jurídico, las características y requisitos para la validez de un contrato de compra-venta internacional, analiza los derechos y obligaciones de las partes (importador y exportador) en un contrato de compra-venta internacional dentro del esquema de los INCOTERMS 2010®.

5. Analizar la Ley y Reglamento General de Aduanas para su aplicación correcta tanto en la operatividad aduanera como en la correcta elección de los Regímenes Aduaneros en una operación de comercio internacional.

6. Conocer y aplicar el tratamiento contable y tributario en concordancia con la normatividad vigente. 7. Identifica las formas de pago y financiamiento que se usan en el Comercio Internacional, valorando las

modalidades más seguras y realiza las operaciones de exportación o importación. También identifica los riesgos y sus características para su cobertura con el fin de evitar poner en peligro las operaciones comerciales.

V. ESTRATEGIAS DIDÁCTICAS

1. Utilización de la metodología activa participativa. 2. Exposición, participación y diálogo conjunto del estudiante y el docente. 3. Desarrollo de casos y tareas para ser elaboradas por los estudiantes en casa.

MEDIOS Y MATERIALES:

- Documentos impresos y manuscritos: Libros, folletos, revistas, entre otros materiales impresos. - Material audiovisual e informático: Videos, CD, recursos electrónicos y otros - Otros materiales: Pizarra, mota, plumones. - Equipos: Proyector multimedia, ecran y otros. - Campus virtual

VI. PROGRAMACIÓN DE CONTENIDOS

UNIDAD I. EL COMERCIO INTERNACIONAL Y SUS TENDENCIAS ACTUALES

COMPETENCIAS ESPECÍFICAS:

Conceptuales: - Explica el contenido de la asignatura y los objetivos que se buscan: Como se organiza la asignatura,

los principales temas: El CI del siglo 21, sus teorías que la caracterizan, sus factores determinantes. - Analiza y explica a las tendencias mundiales del CI.

Procedimentales:

- Opina, debate e intercambia ideas y conceptos sobre la definición del comercio internacional y su importancia en el desarrollo del país. Entiende y aplica lo mas resaltante de las teorías del CI con la finalidad de entender la evolución de la especialización de los países en la exportación e importación de determinados bienes y/o servicios.

- Reconoce y distingue a las tendencias predominantes del CI actual con el propósito de evaluar la conveniencia de sugerir o impulsar ciertas medidas promotoras al interior de las empresas.

Actitudinales:

- Valora la importancia del Comercio Internacional en el desarrollo del país. - Comprende por qué los países se especializan en la producción y exportación de determinados bienes

y servicios de acuerdo a las teorías y casos prácticos propuestos por el docente. - Tiene capacidad de determinar el por qué los países tienden a agruparse en bloques económicos y la

importancia que tienen en el comercio internacional.

Continuación del Sílabo de Contabilidad y Gestión de Comercio Internacional Pág. 03 SEMANAS 1 y 2

1. Definición e importancia del Comercio Internacional. 2. Los retos del contador ante un mundo globalizado 3. Teorías del Comercio Internacional. 4. Estrategias genéricas y las ventajas competitivas 5. Las tendencias predominantes del CI: El comercio de Servicios, el consumo orgánico, El aspecto

laboral como elemento competitivo y el trato a las inversiones foráneas.

UNIDAD II. LAS INSTITUCIONES Y LA INSTITUCIONALIDAD DEL CI

COMPETENCIAS ESPECÍFICAS: Conceptuales:

- Analiza y explica el proceso de internacionalización de las empresas peruanas como resultado de la creciente integración de la economía al mundo.

- Describe al sistema multilateral del comercio y los principios básicos de la Organización Mundial del Comercio (O.M.C) así como su rol en el CI, además de conocer el papel que le toca realizar a la CCI de Paris como al ICC de Ginebra, Suiza; además de la importancia de la labor de la OMA.

- Compara objetivamente el papel del MINCETUR, PROMPERU, en el sector público como la labor de promoción de los gremios privados más representativos.

- Analiza los orígenes y desarrollo de los DPI a la luz del momento actual , así como la base doctrinal en el Acuerdo sobre DPI de la OMC, además de conocer que aspectos sobre propiedad intelectual les son particularmente importantes al Perú.

Procedimentales:

- Construye con ejemplos prácticos de aplicación los principios rectores del CI. - Establece por separado el aporte del trabajo de los organismos tanto multilaterales como nacionales

relacionados al CI - Identifica las funciones básicas de los DPI y localiza la importancia que tiene para el Perú la defensa

de su biodiversidad, sus denominaciones de origen y los conocimientos ancestrales. Actitudinales:

- Valora la importancia de la OMC como ente rector del comercio internacional. - Reconoce la importancia de las instituciones nacionales e internacionales en la administración del CI.

SEMANA 3.

1. El sistema multilateral del comercio y los principios básicos de la Organización Mundial del Comercio (O.M.C).

2. Instituciones internacionales relacionadas al CI: La Cámara de Comercio Internacional de Paris (CCI) el Centro de Comercio Internacional UNCTAD/OMC Ginebra, Suiza, la Organización Mundial de Aduanas (OMA)

3. Instituciones nacionales: el Ministerio de Comercio Exterior y Turismo (MINCETUR), la Comisión de Promoción a las Exportaciones (PROMPERU), gremios privados: La Asociación de Exportadores (ADEX), La Sociedad de Comercio Exterior (COMEX PERU), La Cámara de Comercio de Lima (CCL)

SEMANA 4

1. La internacionalización de las empresas: modalidades 2. TRABAJO DE INVESTIGACION GRUPAL: “La Contabilidad en los Negocios Internacionales” 3. Los Derechos de Propiedad Intelectual relacionados al Comercio (DPI): conceptos básicos 4. El Acuerdo de la OMC sobre los DPIs 5. DPI y los Acuerdos bilaterales del Perú: 6. Las marcas y las denominaciones geográficas y la protección de la biodiversidad

Continuación del Sílabo de Contabilidad y Gestión de Comercio Internacional Pág. 04

UNIDAD III. POLÍTICA COMERCIAL Y LOS TRATADOS INTERNACIONALES Conceptuales:

- Identifica la concepción de la Política Comercial del Perú, sus características saltantes; sus instrumentos tanto arancelarios como no arancelarios

- Establece los alcances principales de los Acuerdos Comerciales que el Perú ha suscrito con otros países o bloques de países.

- Identifica las prácticas desleales del CI así como los mecanismos de defensa comercial que se utilizan.

Procedimentales:

- Clasifica y aplica los instrumentos de la Política Comercial utilizando ejemplos prácticos. - Identifica el mecanismo de reconocimiento de las Partidas Arancelarias del Arancel de Aduanas. - Localiza los mecanismos de acceso a los mercados que se encuentran en los diferentes Acuerdos y

Convenios firmados por el Perú que están vigentes. - Reúne y diferencia a los mecanismos de defensa comercial frente a las practicas desleales del CI

haciendo uso de casos reales. Actitudinales:

- Reconoce la importancia de los convenios comerciales internacionales suscritos por el Perú con los bloques económicos con la finalidad de crecimiento y desarrollo del país, así como de los instrumentos con los que se ejecutan las Políticas.

SEMANA 5.

1. Características del comercio exterior del Perú, su Política Comercial y los instrumentos de política. 2. Acuerdos comerciales del Perú tanto en América Latina, EE.UU, Europa y el Asia-Pacifico vigentes y

por suscribir. 3. Mecanismos de acceso a los mercados: Normas de origen, Medidas sanitarias y fitosanitarias, los

Obstáculos Técnicos al Comercio entre otros. 4. Practicas desleales del CI y las medidas de defensa comercial.

UNIDAD IV. ASPECTOS OPERATIVOS DEL CI COMPETENCIAS ESPECÍFICAS: Conceptuales:

- Define y explica las características de los contratos de compra venta internacional, de los Incoterms 2010®.

Procedimentales: - Explica la normatividad legal vigente en la firma de contratos de compra venta internacional, así como

la exposición de casos de controversias y soluciones originadas por incumplimiento contractuales de ambas partes.

- Presenta y esboza modelos de Contratos de Compra Venta Internacional y define los puntos críticos a tener en cuenta.

- Construye con ejemplos y casos la importancia de la correcta aplicación de los Incoterms 2010® en las operaciones de Comercio Internacional y sus implicancias que originan el mal uso.

Actitudinales:

- Reconoce la importancia de la firma de los contratos de Compra Venta Internacional en las transacciones de comercio Exterior y las consecuencias de incumplimiento de las partes.

- Participa con opinión sobre el uso de los Incoterms 2010® utilizados en los casos de exportación e importación y cuál es su incidencia con las normas tributarias nacionales que dan origen al nacimiento de obligaciones tributarias.

Continuación del Sílabo de Contabilidad y Gestión de Comercio Internacional Pág. 05

SEMANAS 6 y 7 1. Definición y características de los contratos de compra venta internacional. 2. Modelos de contratos de C/V internacional. 3. Los Incoterms 2010®: definiciones básicas. 4. Como se agrupan y para qué sirven 5. Casos prácticos de aplicación.

SEMANA 8. EXAMEN PARCIAL UNIDAD V. ADUANAS: LOS PRINCIPIOS, LOS ACTORES Y SU OPERATIVIDAD COMPETENCIAS ESPECÍFICAS: Conceptuales:

- Explica la importancia de la Aduana en las operaciones de compra-venta internacional debido a que los bienes que se comercializan tienen que salir o entrar legalmente del país de origen y de destino respectivamente, lo que significa que las mercancías obligatoria y legalmente deben pasar por los controles aduaneros. Así se tiene a La Ley General de Aduanas y su reglamento. Potestad aduanera. Ámbito territorial (zona primaria, zona secundaria, zona especial, zona franca).

- Describe el papel que cada operador del CI tiene: los transportistas, los almacenes aduaneros, los despachadores de almacén , los agentes de aduana entre otros.

- Explica razonablemente la operatividad en cuanto a tramites y documentos que se deben presentar en las operaciones de comercio exterior

- Identifica como es que nace la obligación tributaria y aduanera - Compara y diferencia los diferentes regímenes aduaneros existentes para las operaciones de

comercio exterior - Entiende la importancia de la Valoración Aduanera y su sistema en el marco de la OMC.

Procedimentales:

- Identifica con ejemplos los conceptos básicos sobre la LGA y su reglamento, y los territorios aduaneros

- Localiza la secuencialidad de las operaciones de comercio exterior y la labor de cada uno de los operadores intervinientes en los procesos de entrada y salida de las mercancías.

- Describe los procedimientos de ingreso/salida de mercancías del territorio aduanero e identifica los documentos que se generan por esa dinámica.

- Determina los procedimientos aplicables a la determinación de la deuda tributaria aduanera a través de casos prácticos sobre la liquidación de esos tributos.

- Identifica y detalla que es un despacho aduanero y las formalidades exigibles en el mismo, así como el régimen aduanero a utilizar según las necesidades individuales o de la empresa.

Actitudinales: - Participa activamente en el análisis de la Ley General de Aduanas y su reglamento, mediante la

exposición de casos prácticos propuestos por el docente. A la vez conoce las terminologías, conceptos y glosario aduanero.

- Separa con claridad las funciones de los operadores del CI - Valora el significado de una correcta visión de la labor aduanera y su secuencialidad para determinar

la obligación tributaria aduanera. - Demuestra saber elegir qué Régimen Aduanero a considerar en caso de una operación de comercio

exterior, cuando se trata de ingreso y salida de mercancías con suspensión temporal del pago de impuestos

SEMANA 9

1. La Ley General de Aduanas y su reglamento. 2. Potestad aduanera.

Continuación del Sílabo de Contabilidad y Gestión de Comercio Internacional Pág. 06

3. Ámbito territorial (zona primaria, zona secundaria, zona especial, zona franca).

SEMANA 10 1. Transportistas y Agentes de Carga Internacional. 2. Los Almacenes Aduaneros. El warrant, casos. 3. Los Despachadores de Aduana. 4. Los Agentes de Aduana. 5. Requisitos de operatividad.

SEMANA 11

1. Operatividad Aduanera. 2. Entrada y salida de personas, medios de transporte y mercancías por las fronteras aduaneras. 3. Carga y descarga de las mercancías. El manifiesto de carga. 4. Almacenes aduaneros y los Terminales. 5. La D.U.A. y las etapas del despacho aduanero.

SEMANA 12

1. Tributación aduanera. Conceptos económicos imperantes. 2. La obligación tributaria aduanera. Los sujetos de la relación tributaria aduanera. 3. Nacimiento y exigibilidad de la obligación tributaria. Las garantías aduaneras. 4. La base imponible aduanera y el sistema de valoración según la O.M.C.

SEMANA 13

1. Regímenes aduaneros definitivos. 2. Impuestos y derechos afectos a una importación. 3. Cálculo, liquidación y pago de DUAS. 4. Regímenes aduaneros suspensivos y temporales. 5. Regímenes de perfeccionamiento. 6. Importancia del Drawback y casos prácticos.

UNIDAD VI. CASO INTEGRAL DE EXPORTACIÓN E IMPORTACIÓN COMPETENCIAS ESPECÍFICAS: Conceptuales:

- Reconocer y analiza los elementos de costo de las operaciones internacionales de importación, el impacto de los tributos aduaneros en la valoración de las importaciones. La importación directa y a través de agentes importadores.

- Identifica a los elementos de costo de las operaciones internacionales de exportación, asi como el impacto de los tributos internos y el Drawback en la valoración de las exportaciones. La exportación directa e indirecta.

Procedimentales:

- Simulación de un caso de exportación, teniendo en consideración la operatividad aduanera y los costos de exportación sujeta a dicho bien expuesto en el caso.

- Simulación de un caso de importación, teniendo en consideración la operatividad aduanera y los costos de importación sujeta a dicho bien expuesto en el caso.

Actitudinales:

- Participa activamente en la simulación de un caso de importación, teniendo en consideración la operatividad aduanera y los costos de importación sujeta a dicho bien expuesto en el caso.

- Participa activamente en la simulación de un caso de exportación, teniendo en consideración la operatividad aduanera y los costos de Exportación sujeta a dicho bien expuesto en el caso. Asimismo reconoce la importancia del Drawback a los exportadores.

Continuación del Sílabo de Contabilidad y Gestión de Comercio Internacional Pág. 07

SEMANA 14

1. Elementos de costo de las operaciones internacionales de importación. 2. El impacto de los tributos aduaneros en la valoración de las importaciones. 3. La importación directa y a través de agentes importadores. 4. Elementos de costo de las operaciones internacionales de exportación. 5. El impacto de los tributos internos y el Drawback en la valoración de las exportaciones. 6. La exportación directa e indirecta.

UNIDAD VII MEDIOS DE PAGO INTERNACIONALES Y LOS SEGUROS COMPETENCIAS ESPECÍFICAS: Conceptuales:

- Define las diferentes formas de pago y financiamiento que se usan en el CI y que pueden permitir –con una asesoría bancaria adecuada- realizar con éxito operaciones de exportación o de importación.

- Describe las características de los riesgos y su cobertura para evitar poner en peligro las transacciones comerciales de exportación.

Procedimentales:

- Identifica los medios de pago más aceptados internacionalmente así como los factores a considerar para evaluar a un posible cliente.

- Establece en qué medida el medio de pago seleccionado reduce los riesgos del no pago de una transacción.

- Realiza una tarea determinada.

Actitudinales: - Justifica la existencia de mecanismos que reduzcan los riesgos de las transacciones internacionales - Reconoce la importancia de los seguros y los diversos medios de pago para operativizar el CI.

SEMANA 15 1. Las Formas de pago en el CI. 2. Formas de Financiamiento en el CI: para exportación e importación. 3. El crédito documentario, la fianza y el factoring. 4. Los riesgos en el CI. 5. Los Seguros de Crédito a la Exportación y casos.

SEMANA 16

1. Presentación de casos encargados y trabajos. 2. Exposiciones grupales y /o individuales.

SEMANA 17. EXAMEN FINAL

VII. EVALUACIÓN:

El sistema de evaluación es un proceso que se desarrolla a lo largo del semestre académico. Evalúa preferentemente el componente procedimental y el actitudinal de las capacidades previstas en las unidades de aprendizaje.