2. REGLAMENTO PROPUESTO RESERVAS TÉCNICAS · los métodos de constitución de reservas y cálculo...

36

2. REGLAMENTO PROPUESTO RESERVAS TÉCNICAS CAPÍTULO I OBJETIVO Y ÁMBITO DE APLICACIÓN Artículo 1.- El presente Reglamento tiene por objeto desarrollar la aplicación de los métodos de constitución de reservas y cálculo de reservas contenidos en el “Título III, Capítulo III, artículos 60 al 63 de la Ley de Instituciones de Seguros y Reaseguros. Artículo 2.- Las Instituciones de Seguros tienen la obligación de constituir y mantener en todo momento las Reservas Técnicas conforme se establecen en el presente Reglamento para responder por el cumplimiento de las obligaciones con los asegurados derivadas de los contratos de Seguros, Fianzas o Reaseguro tomado. En la constitución de las Reservas Técnicas, las instituciones aseguradoras aplicarán los siguientes principios: El valor de las provisiones técnicas corresponderá al importe actual que las empresas de seguros tendrían que pagar si transfirieran sus obligaciones de seguro y reaseguro de manera inmediata a otra empresa de seguros o de reaseguros. A efectos del cálculo de las provisiones técnicas se utilizará la información facilitada por los mercados financieros (principalmente las tasas de descuento) y los datos generalmente disponibles sobre riesgos de suscripción, información con la que el citado cálculo habrá de ser coherente (coherencia con el mercado). Las provisiones técnicas de calcularán de forma prudente, fiable y objetiva. El valor de las provisiones técnicas será igual a la suma de la mejor estimación y de un margen de riesgo. La mejor estimación corresponderá al valor esperado, es decir la media de la distribución de los flujos futuros ponderados por la probabilidad de ocurrencia de dichos flujos, teniendo en cuenta el valor temporal del dinero, esto es, descontando a la tasa de interés relevante libre de riesgo. El cálculo de la mejor estimación se basará en información actualizada y fiable y en hipótesis realistas y se realizará con arreglo a métodos actuariales estadísticos que sean adecuados, aplicables y pertinentes. La proyección de flujos de caja utilizada en el cálculo de la mejor estimación tendrá en cuenta la totalidad de las entradas y salidas de caja necesarias para liquidar las obligaciones de seguro y reaseguro durante todo su período de vigencia.

-

Upload

truongmien -

Category

Documents

-

view

225 -

download

0

Transcript of 2. REGLAMENTO PROPUESTO RESERVAS TÉCNICAS · los métodos de constitución de reservas y cálculo...

2. REGLAMENTO PROPUESTO RESERVAS TÉCNICAS

CAPÍTULO I OBJETIVO Y ÁMBITO DE APLICACIÓN

Artículo 1.- El presente Reglamento tiene por objeto desarrollar la aplicación de los métodos de constitución de reservas y cálculo de reservas contenidos en el “Título III, Capítulo III, artículos 60 al 63 de la Ley de Instituciones de Seguros y Reaseguros. Artículo 2.- Las Instituciones de Seguros tienen la obligación de constituir y mantener en todo momento las Reservas Técnicas conforme se establecen en el presente Reglamento para responder por el cumplimiento de las obligaciones con los asegurados derivadas de los contratos de Seguros, Fianzas o Reaseguro tomado. En la constitución de las Reservas Técnicas, las instituciones aseguradoras aplicarán los siguientes principios: El valor de las provisiones técnicas corresponderá al importe actual que las

empresas de seguros tendrían que pagar si transfirieran sus obligaciones de seguro y reaseguro de manera inmediata a otra empresa de seguros o de reaseguros.

A efectos del cálculo de las provisiones técnicas se utilizará la información facilitada por los mercados financieros (principalmente las tasas de descuento) y los datos generalmente disponibles sobre riesgos de suscripción, información con la que el citado cálculo habrá de ser coherente (coherencia con el mercado).

Las provisiones técnicas de calcularán de forma prudente, fiable y objetiva. El valor de las provisiones técnicas será igual a la suma de la mejor

estimación y de un margen de riesgo. La mejor estimación corresponderá al valor esperado, es decir la media de la

distribución de los flujos futuros ponderados por la probabilidad de ocurrencia de dichos flujos, teniendo en cuenta el valor temporal del dinero, esto es, descontando a la tasa de interés relevante libre de riesgo.

El cálculo de la mejor estimación se basará en información actualizada y fiable

y en hipótesis realistas y se realizará con arreglo a métodos actuariales estadísticos que sean adecuados, aplicables y pertinentes.

La proyección de flujos de caja utilizada en el cálculo de la mejor estimación

tendrá en cuenta la totalidad de las entradas y salidas de caja necesarias para liquidar las obligaciones de seguro y reaseguro durante todo su período de vigencia.

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

1

La mejor estimación se calculará en términos brutos, sin deducir los importes recuperables procedentes de los contratos de reaseguro.

El margen de riesgo será tal que garantice que el valor de las provisiones

técnicas sea equivalente al importe que las empresas de seguros previsiblemente necesitarían para poder asumir y cumplir las obligaciones de seguro y reaseguro.

Al calcular las provisiones técnicas, las empresas de seguros y de reaseguros

tendrán en cuenta: a) Todos los gastos en que incurrirán para cumplir las obligaciones de seguro y reaseguro, b) La inflación, incluida la correspondiente a los gastos y a las reclamaciones y c)Todos los pagos a los tomadores y a los beneficiarios de seguros por el monto de los valores garantizados y montos de posibles opciones que las empresas de seguros tienen previsto realizar de acuerdo a lo establecido en la póliza.

Adecuación del nivel de las provisiones técnicas. A instancia de las

autoridades de supervisión, las empresas de seguros y de reaseguros deberán demostrar la adecuación del nivel de sus provisiones técnicas, así como la aplicabilidad y pertinencia de los métodos empleados, y la idoneidad de los datos estadísticos de base utilizados.

Artículo 3.- Las Reservas Técnicas a las que se refiere el presente Reglamento son a) Reservas para Riesgo en Curso (RRC): reservas para hacer frente a los

posibles siniestros que pueden ocurrir durante la vigencia de la póliza, originados por aquellos riesgos que se encuentran en vigor a la fecha de cálculo, para seguros generales y para seguros de vida, según corresponda. Los riesgos son de corto plazo y normalmente éste no supera el año.

b) Reservas Matemáticas: reservas para cubrir obligaciones de seguros de vida

de largo plazo.

La reserva matemática representa la obligación de la institución de seguros de vida de largo plazo, y corresponde al valor actual de los pagos futuros a cargo del asegurador, menos el valor actual de las primas futuras que debe pagar el asegurado.

c) Reservas para Siniestros Pendientes de Liquidación: reservas para

atender obligaciones y siniestros ocurridos y reportados, que estén aún pendientes de pago.

d) Reservas para Siniestros Incurridos y no Reportados (SINR): reservas

para cubrir obligaciones y siniestros incurridos y no reportados a la fecha en

que se están informando los estados financieros.

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

2

e) Reservas de Previsión (Estabilización): reserva para compensar las pérdidas técnicas por desviación en el patrón de siniestralidad en un año determinado.

f) Reservas para Riesgos Catastróficos: son reservas por daños causados

por acontecimientos de carácter extraordinario, tales como, fenómenos

atmosféricos de elevada gravedad, movimientos sísmicos y otros de la misma

intensidad y origen.

CAPÍTULO II

PROCEDIMIENTOS PARA LA CONSTITUCIÓN DE RESERVAS

Artículo 4.- RESERVA PARA RIESGO EN CURSO.

a) Definición de la Reserva de Riesgos en Curso

La reserva de riesgos en curso (RRC) se define como aquella que refleja la estimación de los siniestros futuros y gastos que serán asumidos por la compañía por aquellos riesgos vigentes. Se determina sobre la base de la prima que la institución de seguros ha establecido para soportar dichos siniestros y gastos. La reserva de riesgo en curso corresponde al 100% de la prima neta no devengada de las pólizas vigentes, a la fecha de cálculo. Se considera como prima neta la que resulta de restar las anulaciones y cancelaciones a la Prima Bruta emitidas por seguros directos, sin rebajar la cesión por concepto de reaseguro. Se incluye en la prima neta los coaseguros, y reaseguro tomado y se rebajan los costos de adquisición. El cálculo de la RRC debe efectuarse póliza por póliza según corresponda, rebajándose de la prima para efectos de la determinación de esta reserva, el monto por concepto de costos de adquisición. Los costos de adquisición se reconocerán en forma inmediata en resultados. Al calcular la RRC, se podrán descontar de la prima los costos de adquisición asociados directamente a la venta del seguro. Se aceptarán como costos de adquisición a ser descontados de la prima neta, exclusivamente las comisiones de intermediación y aquellos costos directos asociados a la venta del seguro, en los cuales no se hubiera incurrido si no se hubieran emitido los contratos de seguros (gastos directos y de carácter totalmente variable), tales como costos de inspección de la materia asegurada.

En el caso de existir cesión de riesgos en reaseguro se reconocerá un activo por dicha cesión, cuya metodología de constitución y reconocimiento deberá ser consistente con la aplicada en la constitución de RRC (sin consideración

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

3

de costos de adquisición directos) Este activo estará sujeto a la aplicación del concepto de deterioro. Mientras la prima correspondiente no sea traspasada al reasegurador, adicionalmente deberá computarse el correspondiente pasivo (“Obligaciones con Reaseguradores”), el que debería estar respaldado con inversiones, al igual que las reservas técnicas. En el caso de una cesión de reaseguro en la cual la institución de seguros perciba por esta cesión una comisión por parte del reasegurador, relacionada con la cobertura de reaseguro a ser otorgada por el reasegurador, se deberá diferir el reconocimiento en resultados de esta comisión, constituyendo un pasivo equivalente al valor de la comisión de reaseguro pactada. La comisión señalada se reconocerá en resultados en forma proporcional a la cobertura de reaseguro devengada, siguiendo los criterios de cálculo de la RRC.

b) Método de cálculo de la reserva de riesgos en curso.

Para determinar la prima neta no devengada se utilizará el método proporcional, el cual distribuye la prima uniformemente durante la cobertura del riesgo. El cálculo deberá efectuarse de acuerdo al método “de los numerales diarios” que se calcula considerando los días de vigencia futura de la póliza a la fecha de cálculo respecto de los días totales de vigencia de la misma.

RRC = FV – Max. (IV ; FC) x [Prima directa - Costos de adquisición admisible]

FV - IV

Donde,

FV: Fecha de vencimiento de vigencia de la póliza.

IV: Fecha de inicio de vigencia de la póliza.

FC: Fecha de cierre de los Estados financieros.

Costo de Adquisición admisible: Corresponde al costo de adquisición.

La RRC debe reconocerse al momento de la aceptación del riesgo y el reconocimiento de ingreso de la prima asociada a éste, aún cuando la vigencia del seguro no haya comenzado (inicio de vigencia en una fecha futura). En todos los ramos se deberá aplicar la metodología detallada precedentemente, y en caso de no ser aplicable en alguna situación en especial, deberá ser debidamente fundamentado a la CNBS. Así, en aquellos casos en que las instituciones de seguros consideren que el método no se ajusta a la experiencia de sus carteras o ramos, podrán proponer una

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

4

metodología alternativa la cual deberá ser presentada a la Comisión para su aprobación. Una vez aprobada deberán aplicarla en forma consistente como método obligatorio.

c) Normas Especiales

Si en algunos ramos no se verifiquen los supuestos de que exista coincidencia entre el período de vigencia del seguro y el período para el cual se otorga la cobertura, y que dicha cobertura no se distribuya de manera uniforme durante el plazo de vigencia del contrato, se deberán aplicar las instrucciones siguientes:

c.1) Cobertura con Primas no Proporcionales al Plazo del Seguro.

Para seguros con vigencias abiertas, tales como transporte terrestre, marítimo o aéreo, con cobertura por viaje y carga, y otros; es decir aquellos seguros cuyo período de cobertura no es conocido, Deberá utilizar las siguientes vigencias promedio: 1) Transporte aéreo y terrestre 20 días calendario, 2) transporte marítimo 45 días calendario y 3) otros, 120 días calendario. c.2) Contratos con prima sujeta a revisiones o ajustes.

Tratándose de seguros con prima sujeta a revisiones o ajustes, donde la prima no es un monto conocido con certeza, se deberá estimar la prima base de acuerdo a las condiciones del contrato. Para efectuar la estimación, la aseguradora deberá contar con los elementos suficientes para realizar dicha valoración, con el objeto de poder aplicar la metodología explicada en a) y b) anteriores. Si la prima definitiva es estimable, ésta deberá devengarse durante el período

de cobertura de acuerdo a la metodología descrita en a) y b) anteriores.

Si la prima definitiva no fuera estimable, deberá aplicarse el denominado “Método de recupero de costos”, esto es, las primas se reconocen como ingreso por un monto igual a la cuantía de los siniestros registrados cuando los sucesos cubiertos ocurren, hasta el momento en el cuál la prima definitiva es razonablemente estimable y por lo tanto, el reconocimiento del ingreso se difiere hasta dicho momento. En este caso la reserva se calcula sobre la prima determinada con base en los siniestros registrados. No obstante, en aquellos casos dónde la prima no fuera estimable confiablemente, y se prevea contractualmente una prima mínima, se utilizará esa prima mínima como base para el reconocimiento del ingreso del período, y poder aplicar la metodología explicada anteriormente. Dentro de los ramos que podrían estar sujetos a revisiones o ajustes de

primas, por ejemplo: Seguro de Crédito a la exportación y seguros de incendio

y líneas aliadas para contenido (inventarios).

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

5

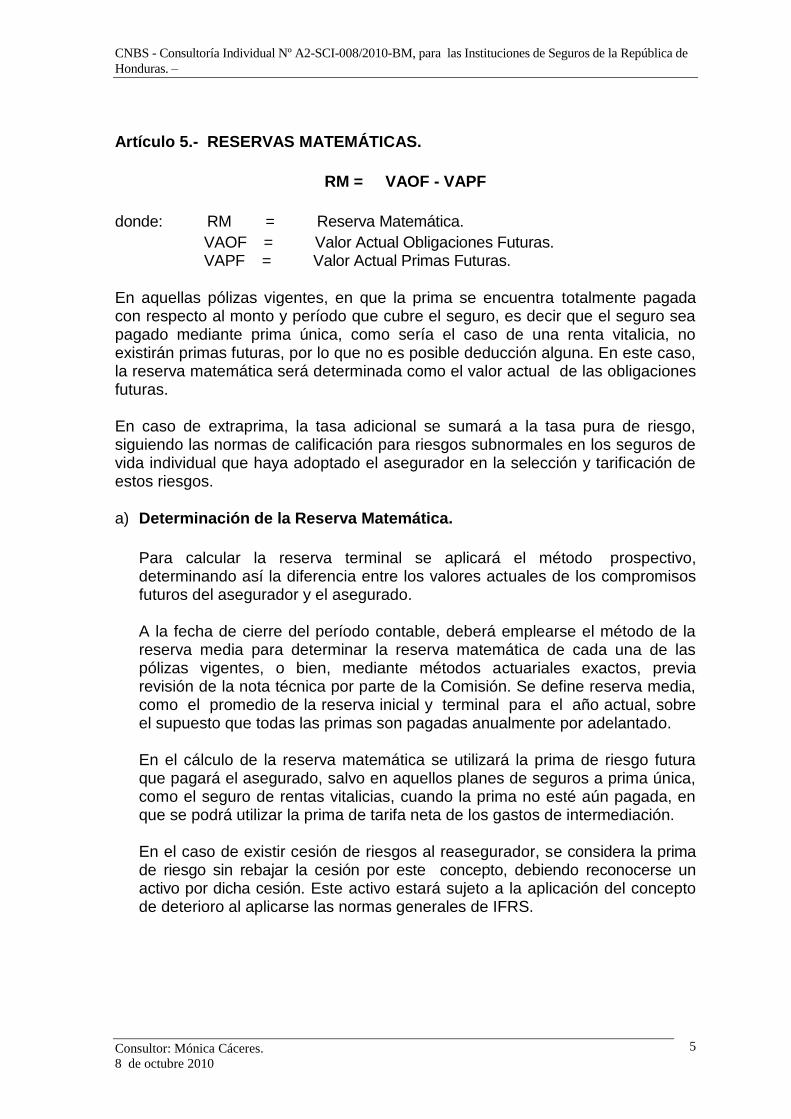

Artículo 5.- RESERVAS MATEMÁTICAS.

RM = VAOF - VAPF

donde: RM = Reserva Matemática.

VAOF = Valor Actual Obligaciones Futuras. VAPF = Valor Actual Primas Futuras.

En aquellas pólizas vigentes, en que la prima se encuentra totalmente pagada con respecto al monto y período que cubre el seguro, es decir que el seguro sea pagado mediante prima única, como sería el caso de una renta vitalicia, no existirán primas futuras, por lo que no es posible deducción alguna. En este caso, la reserva matemática será determinada como el valor actual de las obligaciones futuras. En caso de extraprima, la tasa adicional se sumará a la tasa pura de riesgo, siguiendo las normas de calificación para riesgos subnormales en los seguros de vida individual que haya adoptado el asegurador en la selección y tarificación de estos riesgos.

a) Determinación de la Reserva Matemática.

Para calcular la reserva terminal se aplicará el método prospectivo, determinando así la diferencia entre los valores actuales de los compromisos futuros del asegurador y el asegurado. A la fecha de cierre del período contable, deberá emplearse el método de la reserva media para determinar la reserva matemática de cada una de las pólizas vigentes, o bien, mediante métodos actuariales exactos, previa revisión de la nota técnica por parte de la Comisión. Se define reserva media, como el promedio de la reserva inicial y terminal para el año actual, sobre el supuesto que todas las primas son pagadas anualmente por adelantado. En el cálculo de la reserva matemática se utilizará la prima de riesgo futura que pagará el asegurado, salvo en aquellos planes de seguros a prima única, como el seguro de rentas vitalicias, cuando la prima no esté aún pagada, en que se podrá utilizar la prima de tarifa neta de los gastos de intermediación. En el caso de existir cesión de riesgos al reasegurador, se considera la prima de riesgo sin rebajar la cesión por este concepto, debiendo reconocerse un activo por dicha cesión. Este activo estará sujeto a la aplicación del concepto de deterioro al aplicarse las normas generales de IFRS.

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

6

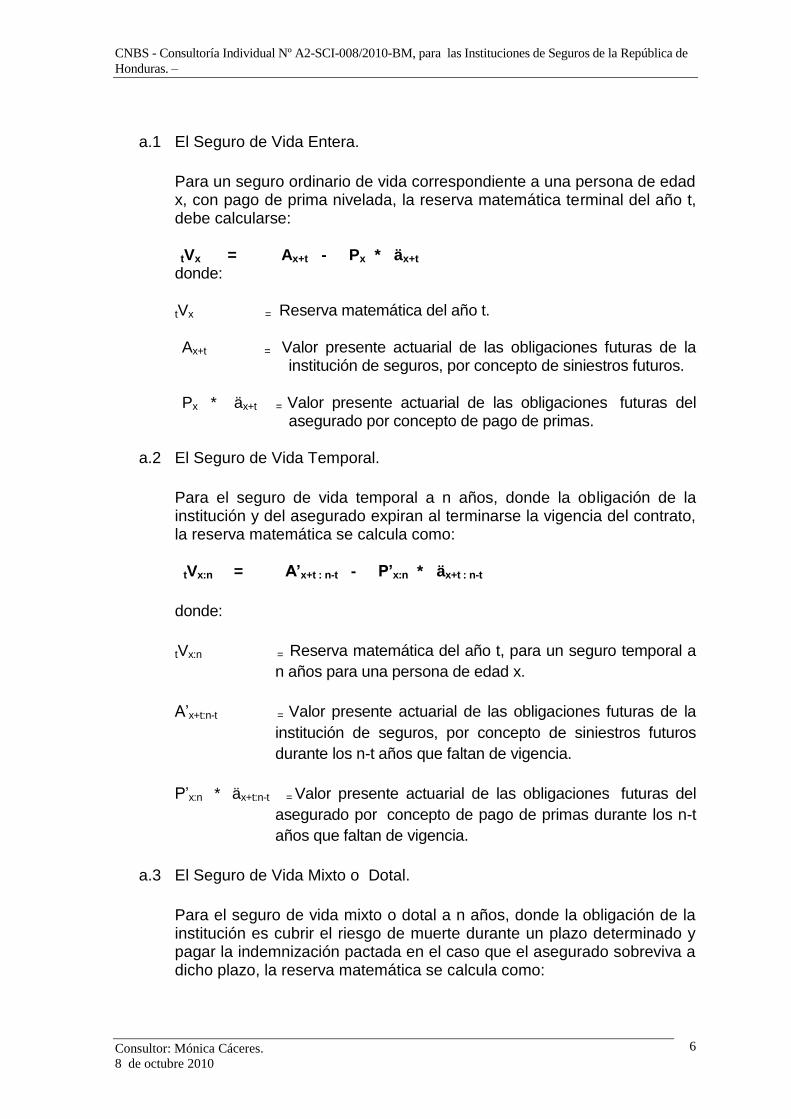

a.1 El Seguro de Vida Entera.

Para un seguro ordinario de vida correspondiente a una persona de edad x, con pago de prima nivelada, la reserva matemática terminal del año t, debe calcularse:

tVx = Ax+t - Px * äx+t donde:

tVx = Reserva matemática del año t.

Ax+t = Valor presente actuarial de las obligaciones futuras de la institución de seguros, por concepto de siniestros futuros.

Px * äx+t = Valor presente actuarial de las obligaciones futuras del asegurado por concepto de pago de primas.

a.2 El Seguro de Vida Temporal.

Para el seguro de vida temporal a n años, donde la obligación de la institución y del asegurado expiran al terminarse la vigencia del contrato, la reserva matemática se calcula como:

tVx:n = A’x+t : n-t - P’x:n * äx+t : n-t

donde:

tVx:n = Reserva matemática del año t, para un seguro temporal a

n años para una persona de edad x.

A’x+t:n-t = Valor presente actuarial de las obligaciones futuras de la

institución de seguros, por concepto de siniestros futuros

durante los n-t años que faltan de vigencia.

P’x:n * äx+t:n-t = Valor presente actuarial de las obligaciones futuras del

asegurado por concepto de pago de primas durante los n-t

años que faltan de vigencia.

a.3 El Seguro de Vida Mixto o Dotal.

Para el seguro de vida mixto o dotal a n años, donde la obligación de la institución es cubrir el riesgo de muerte durante un plazo determinado y pagar la indemnización pactada en el caso que el asegurado sobreviva a dicho plazo, la reserva matemática se calcula como:

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

7

tV x:n = Ax+t : n-t - Px:n * äx+t : n-t

donde:

tVx:n = Reserva matemática del año t, para un seguro dotal a n

años para una persona de edad x.

Ax+t:n-t = Valor presente actuarial de las obligaciones futuras de

la institución de seguros, por concepto de siniestros futuros

durante los n-t años que faltan de vigencia.

Px:n * äx+t:n-t = Valor presente actuarial de las obligaciones futuras del

asegurado por concepto de pago de primas durante los n-t

años que faltan de vigencia.

b) Sistemas Modificados de Reservas Matemáticas.

Cuando una Institución de Seguros crea conveniente implementar un Sistema Modificado de Reservas Matemáticas, de tal forma que se reconozca en el cálculo de las mismas los costos de adquisición, que debe realizar la institución aseguradora para suscribir estos seguros y la necesidad de acotarlos a un máximo razonable, ésta podrá solicitar a la Comisión Nacional de Bancos y Seguros la aprobación de un sistema modificado de cálculo de reservas matemáticas, siempre y cuando dicha propuesta sustente y justifique adecuadamente la viabilidad actuarial del sistema de valuación presentado y que garantice el cumplimiento de pago de los beneficios acordados en el contrato de póliza de seguro.

c) Valores Garantizados.

Los valores garantizados son las cantidades a las cuales tiene derecho el asegurado, ya sea en efectivo (c.1) o en un seguro transformado (c.2), cuando éste decide terminar el seguro original.

Los valores garantizados son los que a continuación se señalan:

c.1 Valor de Rescate.

El Valor de Rescate: Es el valor en efectivo que debe recibir el asegurado cuando éste decide poner término al contrato de la póliza de seguro. Cuando el valor de rescate esté garantizado, la reserva para dicho contrato deberá ser, en todo momento, y como mínimo, igual a dicho valor de rescate.

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

8

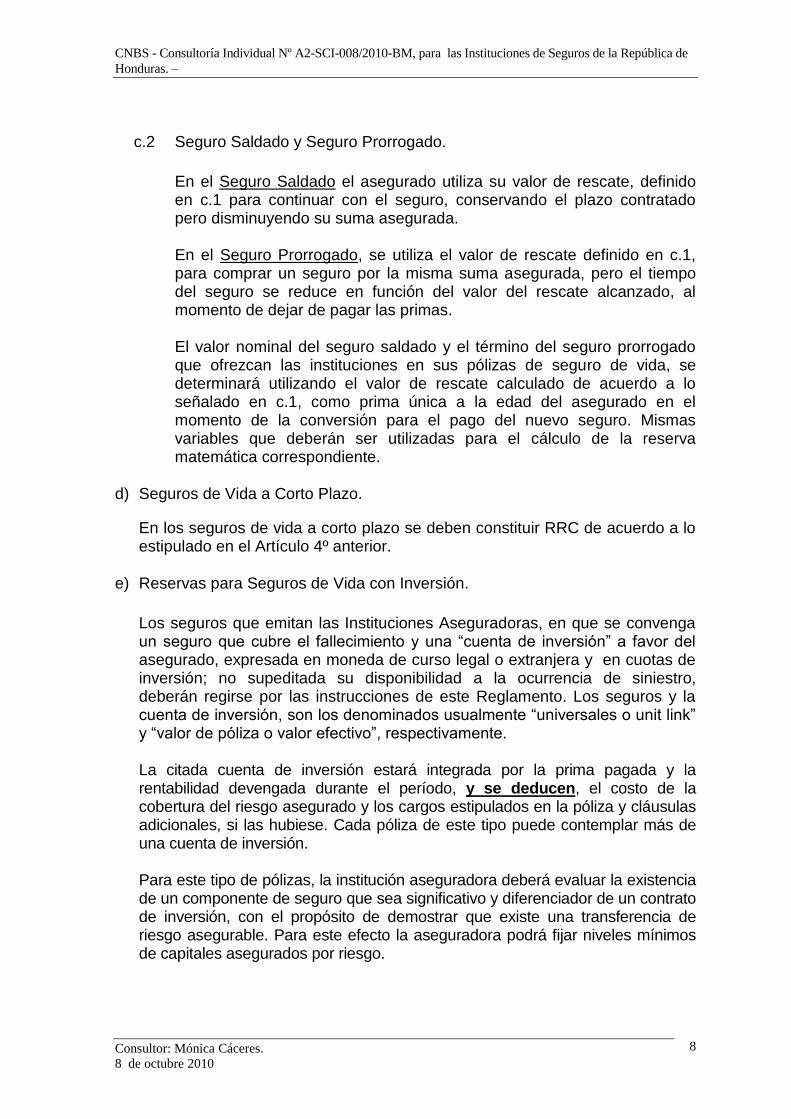

c.2 Seguro Saldado y Seguro Prorrogado.

En el Seguro Saldado el asegurado utiliza su valor de rescate, definido en c.1 para continuar con el seguro, conservando el plazo contratado pero disminuyendo su suma asegurada. En el Seguro Prorrogado, se utiliza el valor de rescate definido en c.1, para comprar un seguro por la misma suma asegurada, pero el tiempo del seguro se reduce en función del valor del rescate alcanzado, al momento de dejar de pagar las primas. El valor nominal del seguro saldado y el término del seguro prorrogado que ofrezcan las instituciones en sus pólizas de seguro de vida, se determinará utilizando el valor de rescate calculado de acuerdo a lo señalado en c.1, como prima única a la edad del asegurado en el momento de la conversión para el pago del nuevo seguro. Mismas variables que deberán ser utilizadas para el cálculo de la reserva matemática correspondiente.

d) Seguros de Vida a Corto Plazo.

En los seguros de vida a corto plazo se deben constituir RRC de acuerdo a lo estipulado en el Artículo 4º anterior.

e) Reservas para Seguros de Vida con Inversión.

Los seguros que emitan las Instituciones Aseguradoras, en que se convenga un seguro que cubre el fallecimiento y una “cuenta de inversión” a favor del asegurado, expresada en moneda de curso legal o extranjera y en cuotas de inversión; no supeditada su disponibilidad a la ocurrencia de siniestro, deberán regirse por las instrucciones de este Reglamento. Los seguros y la cuenta de inversión, son los denominados usualmente “universales o unit link” y “valor de póliza o valor efectivo”, respectivamente. La citada cuenta de inversión estará integrada por la prima pagada y la rentabilidad devengada durante el período, y se deducen, el costo de la cobertura del riesgo asegurado y los cargos estipulados en la póliza y cláusulas adicionales, si las hubiese. Cada póliza de este tipo puede contemplar más de una cuenta de inversión. Para este tipo de pólizas, la institución aseguradora deberá evaluar la existencia de un componente de seguro que sea significativo y diferenciador de un contrato de inversión, con el propósito de demostrar que existe una transferencia de riesgo asegurable. Para este efecto la aseguradora podrá fijar niveles mínimos de capitales asegurados por riesgo.

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

9

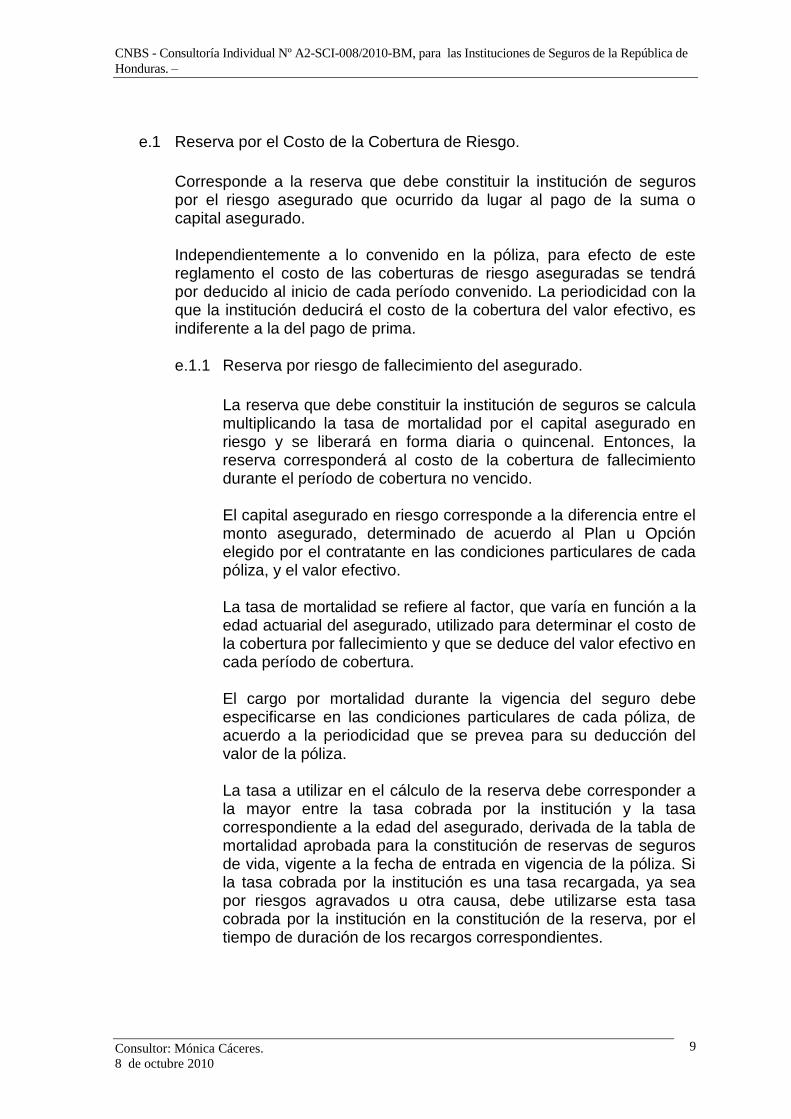

e.1 Reserva por el Costo de la Cobertura de Riesgo.

Corresponde a la reserva que debe constituir la institución de seguros por el riesgo asegurado que ocurrido da lugar al pago de la suma o capital asegurado. Independientemente a lo convenido en la póliza, para efecto de este reglamento el costo de las coberturas de riesgo aseguradas se tendrá por deducido al inicio de cada período convenido. La periodicidad con la que la institución deducirá el costo de la cobertura del valor efectivo, es indiferente a la del pago de prima.

e.1.1 Reserva por riesgo de fallecimiento del asegurado.

La reserva que debe constituir la institución de seguros se calcula multiplicando la tasa de mortalidad por el capital asegurado en riesgo y se liberará en forma diaria o quincenal. Entonces, la reserva corresponderá al costo de la cobertura de fallecimiento durante el período de cobertura no vencido. El capital asegurado en riesgo corresponde a la diferencia entre el monto asegurado, determinado de acuerdo al Plan u Opción elegido por el contratante en las condiciones particulares de cada póliza, y el valor efectivo. La tasa de mortalidad se refiere al factor, que varía en función a la edad actuarial del asegurado, utilizado para determinar el costo de la cobertura por fallecimiento y que se deduce del valor efectivo en cada período de cobertura. El cargo por mortalidad durante la vigencia del seguro debe especificarse en las condiciones particulares de cada póliza, de acuerdo a la periodicidad que se prevea para su deducción del valor de la póliza. La tasa a utilizar en el cálculo de la reserva debe corresponder a la mayor entre la tasa cobrada por la institución y la tasa correspondiente a la edad del asegurado, derivada de la tabla de mortalidad aprobada para la constitución de reservas de seguros de vida, vigente a la fecha de entrada en vigencia de la póliza. Si la tasa cobrada por la institución es una tasa recargada, ya sea por riesgos agravados u otra causa, debe utilizarse esta tasa cobrada por la institución en la constitución de la reserva, por el tiempo de duración de los recargos correspondientes.

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

10

e.1.2 Reserva por otros riesgos distintos al de fallecimiento.

La reserva se constituye multiplicando la tasa del riesgo asegurado por su capital asegurado y se liberará en forma diaria o quincenal. Entonces, la reserva corresponderá al costo de la cobertura del riesgo durante el período de cobertura no vencido. La tasa del riesgo se refiere al factor que se aplica en la determinación del costo de la cobertura adicional y que se deduce del valor de la póliza en cada período de cobertura. Las tasas a ser cobradas por la institución durante la vigencia del seguro, deben especificarse en las condiciones particulares de cada póliza. Esta tasa debe expresarse de acuerdo a la periodicidad que establezca la póliza para su deducción del valor póliza.

e.2 Reserva de Valor del Fondo.

Esta reserva corresponde al valor de la cuenta de inversión a favor del contratante o beneficiario y la obligación de la institución a ese respecto. La reserva del valor del fondo corresponderá para cada póliza al “valor póliza” a la fecha de cálculo de la reserva, sin deducción de eventuales rescates futuros. El valor póliza o valor efectivo equivale al monto de las primas pagadas más la rentabilidad devengada que obtenga, menos el costo de la cobertura de fallecimiento u otros riesgos asegurados y otros costos o gastos de cargo del contratante que estén estipulados en el contrato, devengados a la fecha de cálculo de la reserva. En caso que se convenga que la rentabilidad de la cuenta de inversión se determine sobre la base de la valoración de carteras de instrumentos financieros, cuotas de fondos mutuos o de inversión, índices financieros u otro activo o instrumento de inversión, el valor efectivo se determinará considerando el valor que tengan estos a la fecha de cálculo de la reserva y, si corresponde, la rentabilidad mínima garantizada por la institución que se hubiere pactado en cada plan o modalidad de inversión.

e.3. Reserva de Descalce:

Se establece una reserva de descalce, por el riesgo que asume la compañía derivado del descalce en plazo, tasa de interés, moneda y tipos de instrumentos, entre la reserva de valor del fondo y las inversiones que respaldan esta reserva. Esta reserva será parte de la reserva valor del fondo.

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

11

En Anexo Nº 3 se presenta una metodología para determinar la reserva

de descalce.

f) Coberturas Adicionales.

La reserva de los beneficios adicionales a los riesgos básicos deberá calcularse según se calcule la reserva de la póliza a la que son adicionales. Es decir, debe constituirse reserva de riesgo según lo establecido en el literal d).

Análogamente, para aquellas coberturas adicionales o complementarias a las

pólizas de vida por las cuales debe constituirse reserva matemática.

g) Tabla de Mortalidad y Tasa de Interés Técnico.

Las reservas estarán formadas por la mejor estimación y por el margen de riesgo. Las instituciones de seguros desarrollarán sus propias tablas de mortalidad para determinar la mejor estimación de reservas, las que deberán presentar a la Comisión para aprobación en forma previa y establecerán el margen de riesgo de acuerdo a los términos de esta norma, sustentando actuarialmente la validez de la propuesta y su aplicabilidad técnica. En tal caso, las compañías deberán mantener dichos procedimientos en forma obligatoria. Si no se presentaren tablas de mortalidad a la Comisión, las compañías utilizarán las tablas de mortalidad fijadas por la Comisión que a continuación se indican, y tasas de interés técnico también fijadas por la Comisión calculadas como la tasa de interés libre de riesgo vigente a la fecha de determinación de las reservas de acuerdo al plazo de las distintas obligaciones de las Instituciones Aseguradoras, las que en ningún caso podrán superar el 8% anual para los seguros expresados en Lempiras, y el 5% anual para los seguros en Dólares de los Estados Unidos de América.

Tablas de Mortalidad

Tipo de Seguro Tabla a Aplicar

- Vida Individual Serie CSO 80

- Vida Grupo Tabla CSG 60

- Rentistas Tabla Colombiana 80-89

Las tasas de interés técnico serán revisadas periódicamente por la Comisión, tomando en cuenta las condiciones de inversión imperantes, para inversiones en Lempiras y Dólares de los Estados Unidos de América, según corresponda tanto en el mercado nacional como en el internacional. Si los mercados en los que se observaran tasas de interés fueran de alta liquidez, se adicionará un

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

12

margen a dicha tasa observada a modo de prima de iliquidez, para representar el hecho que las obligaciones de seguros son en su gran mayoría ilíquidas.

Artículo 6.- RESERVA PARA SINIESTROS PENDIENTES DE LIQUIDACIÓN.

a) Definición: Representa los saldos de las obligaciones derivadas de reclamaciones recibidas por la institución aseguradora y que por alguna razón no se han liquidado o pagado. Se constituye cuando la entidad tiene conocimiento de la ocurrencia de un siniestro, hasta en tanto se realice el ajuste respectivo. El método de cálculo que deberá emplearse será el “método caso a caso”. La reserva para siniestros pendientes deberá constituirse por el total del reclamo. Las obligaciones por siniestros ocurridos se contabilizarán sin considerar descuento alguno por responsabilidad de los reaseguradores. La obligación de los reaseguradores deberá contabilizarse como un activo de la compañía, sujeto a aplicación del concepto de deterioro, conforme a las normas generales de IFRS. La constitución de la reserva de siniestros debe incorporar los gastos de la liquidación de los mismos, a fin de reflejar efectivamente el gasto total en que incurrirá la compañía por las obligaciones derivadas del contrato de seguros. En el evento que en dichos gastos hubiera participación de los reaseguradores, también deberán considerarse “brutos” y reconocerse en el activo dicha participación en los mismos. No se podrá incluir en la estimación de la reserva de siniestros, las recuperaciones, salvamentos, o subrogaciones a las que tenga derecho la compañía de acuerdo al contrato de seguros. Las partidas antes citadas, sólo deberán reconocerse como un activo, al momento del traspaso efectivo de la propiedad de éstos a la compañía.

b) Régimen para el Cálculo de las Reservas de Siniestros Pendientes de

Liquidación.

b.1 Siniestros Liquidados y No Pagados.

Comprende todos aquellos siniestros cuya liquidación ha sido aceptada por las partes en forma y plazo, y que a la fecha de los estados financieros se encuentran pendientes de pago. La reserva debe constituirse por el monto a indemnizar, de acuerdo a lo indicado en el informe de liquidación.

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

13

b.2 Siniestros en litigio.

Comprende todos aquellos siniestros cuya liquidación ha sido cuestionada por las partes. La reserva debe ser equivalente al 100% del monto que corresponda indemnizar, según lo señalado en el informe del ajustador o la compañía, según corresponda.

b.3 Siniestros por Liquidar.

Incluye todos aquellos siniestros reportados a la institución y cuyo informe de liquidación aún no ha sido concluido a la fecha de los estados financieros. También deben considerarse aquellas reclamaciones que no han sido enviadas al ajustador.

Deberá llevarse un Registro de Siniestros que contenga la información de los siniestros reportados a la institución. Para esta categoría de siniestros, la reserva debe ser equivalente al monto a indemnizar, determinado en el preinforme de liquidación. Para aquellos siniestros reportados y por los cuales a la fecha de cierre aún no existe preinforme de liquidación, la reserva a constituir, deberá ser por un monto igual a la pérdida probable determinada en la reclamación del siniestro por parte del asegurado. El dato antes referido deberá obtenerse del Registro de Siniestros señalado en Anexo 1, de este Reglamento.

b.4 Obligaciones Pendientes en Seguros de Vida.

En los seguros de vida, esta obligación incluirá los capitales, rentas, los gastos pendientes de pago derivados de tales prestaciones, así como las participaciones en beneficios que hayan de hacerse efectivas. Estos valores deberán constituirse por los montos a indemnizar de acuerdo a lo estipulado en los contratos de pólizas respectivas.

Artículo 7.- RESERVA DE SINIESTROS INCURRIDOS Y NO REPORTADOS

(SINR).

Las compañías deberán determinar esta reserva por los siniestros incurridos a la fecha de los estados financieros y que no han sido reportados a la aseguradora (“SINR”). Las obligaciones por siniestros ocurridos se contabilizarán sin considerar descuento alguno por responsabilidad de los reaseguradores.

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

14

Para la estimación de las reservas de siniestros SINR, las aseguradoras deberán utilizar el método de desarrollo de siniestros incurridos, conocido como Sistema de Triángulos, siendo uno de ellos el que se describe en Anexo No.2; sin embargo, existiendo otros métodos para el cálculo de esta reserva a través del sistema de triángulos; la aseguradora podrá proponer la utilización de uno de ellos1, previa autorización de la CNBS. Considerando que se requiere registrar en el activo la obligación de los reaseguradores y con el objeto de cuantificar su participación en la reserva de siniestros SINR estimada, se calcularán por año de ocurrencia (o denuncia según corresponda) coeficientes de cesión en función de la relación entre los siniestros incurridos cedidos y los brutos existentes a la fecha de reporte de los Estados Financieros. Conviene destacar que deberán excluirse para dicho cálculo los siniestros excepcionales no considerados en el cálculo de la reserva de SINR. Cuando una compañía haya realizado un traspaso de cartera de reaseguro (cut-off) de alguno de sus contratos de reaseguros, deberá realizar la estimación mencionada en el párrafo precedente ajustando la cesión de siniestros, en lo que corresponda, por dichos contratos. No obstante, en aquellos ramos en los que las aseguradoras no cuenten con suficiente estadística o bien carezcan de ésta para el análisis siniestral, podrán optar por la aplicación de las metodologías señaladas a continuación, lo cual deberá ser debidamente informado y sometido a la aprobación de la CNBS: a) Método Simplificado, para la estimación de siniestros SINR, para los ramos en

que las aseguradoras no cuenten con suficiente estadística para la aplicación del sistema de triángulos de desarrollo de siniestros. Se podrá aplicar un método simplificado en la medida que se cuente con al menos un año de historia siniestral.

Para efectos de su cálculo, se utilizarán doce meses móviles inmediatamente anteriores a la fecha de cálculo de la reserva. La reserva total de SINR se compone de 2 elementos, la reserva de siniestros OYNR Puro y la reserva de siniestros SINR suficiente. La primera pretende capturar las reservas faltantes por siniestros ocurridos pero que no han sido reportados a la compañía a través de estimar el número de estos siniestros y su valor promedio. La segunda, busca detectar la insuficiencia de las reservas constituidas por la compañía analizando su desarrollo posterior.

SINR Puro SINR = SD x PPD x CSP

donde:

1 . Ejemplos de los anteriores son Chain Ladder, Bornhuetter-Fergusson

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

15

SINR: Monto de reserva por siniestros incurridos y no reportados.

CSP: Costo de siniestros promedio, determinado como el costo de siniestros del período analizado dividido por el número de siniestros denunciado en el mismo período. Costo de siniestros del período: Reservas al final del período, más pagos

durante el período, menos reserva al inicio del período

SD: Número de siniestros diarios denunciados, determinado como el número de siniestros denunciados en el período dividido entre el número de días corridos del período PPD: Plazo promedio del retraso en presentar la denuncia de siniestros. Determinado como la diferencia en días corridos entre la fecha de ocurrencia y la fecha de presentación del reclamo’ a la institución de seguros de cada siniestro; el promedio se determina para el conjunto de todos los siniestros reportados en el período.

Período: período de 12 meses corridos, anteriores a la fecha de cierre en la que se calculan las reservas.

SINR Suficientemente (SINRS)

La estimación de siniestros SINRS surgirá de la insuficiencia que las reservas

al inicio del período hayan generado en el ejercicio.

Factor SINRS = (Rf + Pe) / Ri

Donde,

Ri : Reserva de casos (es decir, sin incluir SINR ni SINRS) de siniestros

existente al inicio del Período.

Pe : Pagos (netos de recuperos de reaseguro) efectuados durante el período,

por casos de siniestros incluidos en la reserva inicial Ri

Rf : reserva de casos (es decir sin incluir SINNR ni SINRS) al cierre del

Período por los casos contemplados en la reserva inicial Ri.

Período: período de 12 meses corridos, anteriores a la fecha de cierre en la

que se calculan las reservas.

Luego,

SINRS = Max (Factor SINRS -1,1; 0) x Reserva de Casos al cierre del Período de todos los casos de la compañía (para el ramo correspondiente).

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

16

La fórmula tolera una desviación de hasta un 10% sin requerir establecer

siniestros SINRS

De esta forma, la reserva total será la suma del SINR e SINRS, debiendo determinarse también la proporción del riesgo total cedido en reaseguro a los fines de computar el activo correspondiente., cada vez que se calcule la reserva. Debiendo calcularse bajo este esquema en un periodo no menor a cuatro (4)

años.

b) Método transitorio de cálculo de SINR de aplicación en aquellos casos de

productos nuevos sin suficiente experiencia siniestral.

En aquellos casos en los cuales la aseguradora demuestre que no existe suficiente experiencia o bien cuando se trata de productos o ramos nuevos, la institución aseguradora deberá utilizar como método transitorio, de cálculo del SINR y SINRS, un monto equivalente a un 30% de la Prima Bruta total. La compañía solicitará a la Comisión para su autorización la aplicación de un porcentaje inferior, basada en su análisis técnico-actuarial. Las compañías podrán efectuar la estimación de los SINR por carteras de

productos que consideren conjuntamente más de un ramo de los definidos en

el Manual Contable.

Artículo 8.- RESERVA PARA RIESGOS CATASTRÓFICOS

a) Definición.

Reserva para cubrir riesgos que pueden revertir caracteres de catástrofes.

b) Las Instituciones de Seguros y Reaseguros deberán constituir para los riesgos de terremoto, huracán e inundación, además de la reserva de riesgo en curso, una reserva catastrófica.

c) Determinación de la Reserva Catastrófica.

Las Instituciones de Seguros y Reaseguros constituirán al inicio de la vigencia del contrato que le da origen la reserva catastrófica por un monto igual a la prioridad, más el importe no cubierto por el contrato de reaseguro de exceso de pérdida catastrófico, de acuerdo a la siguiente fórmula:

RC = P+ MAX [(PML – CXL), 0]

donde: RC =Reserva catastrófica.

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

17

P = Prioridad o deducible del contrato de reaseguro de exceso de pérdida

catastrófica. PML = Pérdida Máxima Probable que represente un mínimo del 8% del monto

total expuesto retenido en la zona de mayor exposición. Por la cartera de la institución.

La compañía puede aplicar otro % de PML siempre que presente a la CNBS un estudio actuarial efectuado por empresas especializadas en ello, en función de la naturaleza de sus riesgos asegurados y períodos de recurrencia no inferiores a 25 años y previa aprobación de la Comisión.

CXL = Capacidad del contrato de reaseguro de exceso de pérdida

catastrófica

Esta reserva deberá mantenerse durante todo el ejercicio y será utilizada únicamente cuando ocurra el evento catastrófico que la originó; una vez utilizada deberá constituirse inmediatamente. En todo caso, deberá quedar totalmente constituida al cierre del ejercicio anual; por otra parte, ésta deberá ajustarse inmediatamente después de modificada la prioridad del contrato.

Artículo 9. ADECUACIÓN DEL NIVEL DE LAS RESERVAS TÉCNICAS.

a) Adecuación de la Reserva de Riesgo en Curso (RRC).

Es necesario realizar periódicamente un análisis o test de suficiencia de primas (TSP), para verificar si los supuestos usados al momento de la suscripción y venta del seguro y por lo tanto implícitos en la prima con la que se calcula la RRC, se mantienen vigentes, y por lo tanto medir si la reserva técnica basada en la prima no devengada continúa siendo suficiente y acorde a la estimación actual del riesgo.

Las instituciones de seguros deberán aplicar como test de suficiencia de prima la fórmula del índice Combined Ratio, por cada línea de negocios de corto plazo de la compañía, excluyendo los riesgos catastróficos. Se deberá incrementar la RRC en caso que ésta alcance rangos que llevan implícita una pérdida para la compañía. El índice “Combined Ratio”, es un indicador que relaciona los egresos técnicos de la aseguradora con la prima registrada y que reconoce el riesgo cedido al reasegurador en su cálculo.

PRN

Reaseg.Gtos.NetosGtos.Adm.Adq.Gtos.

PRNDev.

NetoSiniestroCostoCR

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

18

PRNDev.

ReasegurodeNetasMediasReservasTiReservaslasdeadRentabilid

servasservas RelasdeadRentabilidCRRelasdeadRentabiliddedespuesRatioCombined

CR = Combined Ratio

Costo de Siniestro Neto = Siniestros liquidados en el período, más Reserva de Siniestros Pendientes a la fecha de los EEFF, incluidos los siniestros OYNR, menos la Reserva de Siniestros Pendientes del período anterior. Todos ellos netos de reaseguro.

PRNDev. = Prima Retenida (Prima Directa + Prima Aceptada – Prima

Cedida) Devengada neta de anulaciones.

Gtos. Adq. = Gastos de adquisición imputables por concepto de

intermediación (intermediarios ).

Gtos. Admon. = Gastos de administración.

Gtos. Netos Reaseguro = Gastos netos de reaseguro. Corresponde a los

ingresos y gastos por concepto de reaseguros

cedidos y aceptados respectivamente.

PRN = Prima Retenida (Prima Directa + Prima Aceptada – Prima Cedida) neta

de anulaciones.

Ti = Tasa esperada de las Inversiones. Tasa de interés libre de riesgo de

corto plazo fijada por el B.C.H..

Reservas Medias Netas de Reaseguro = Reservas de Siniestros y RRC.

Luego,

Insuficiencia (%) = Máx (Combined Ratio después de participación en

Beneficios – 1; 0)

Las instituciones de seguros podrán utilizar su propio test de suficiencia de primas de corto plazo, el que deberá ser realizado de acuerdo a los criterios técnicos y actuariales por ella fijados. El método utilizado deberá ser presentado a la CNBS para su aprobación. Una vez aprobado el Test, este deberá aplicarse en forma consistente como método obligatorio.

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

19

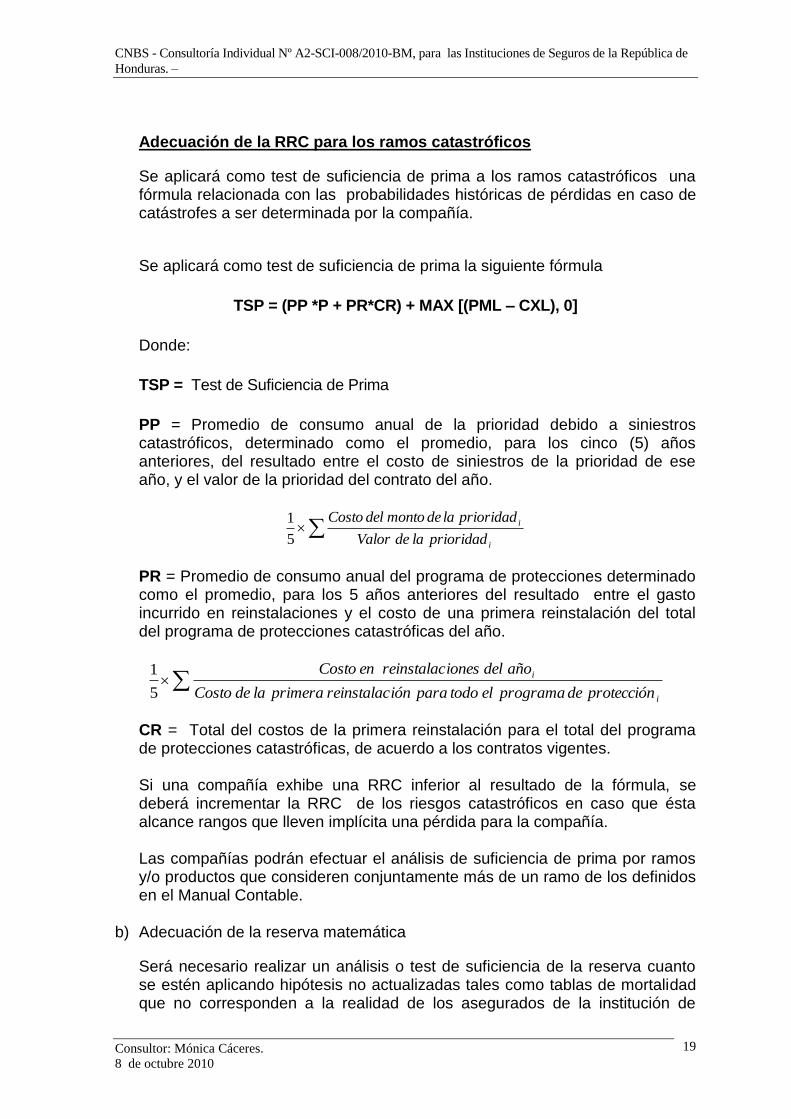

Adecuación de la RRC para los ramos catastróficos

Se aplicará como test de suficiencia de prima a los ramos catastróficos una fórmula relacionada con las probabilidades históricas de pérdidas en caso de catástrofes a ser determinada por la compañía.

Se aplicará como test de suficiencia de prima la siguiente fórmula

TSP = (PP *P + PR*CR) + MAX [(PML – CXL), 0]

Donde:

TSP = Test de Suficiencia de Prima

PP = Promedio de consumo anual de la prioridad debido a siniestros catastróficos, determinado como el promedio, para los cinco (5) años anteriores, del resultado entre el costo de siniestros de la prioridad de ese año, y el valor de la prioridad del contrato del año.

i

i

prioridadladeValor

prioridadlademontodelCosto

5

1

PR = Promedio de consumo anual del programa de protecciones determinado como el promedio, para los 5 años anteriores del resultado entre el gasto incurrido en reinstalaciones y el costo de una primera reinstalación del total del programa de protecciones catastróficas del año.

i

i

proteccióndeprogramaeltodoparaiónreinstalacprimeraladeCosto

añodelionesreinstalacenCosto

5

1

CR = Total del costos de la primera reinstalación para el total del programa de protecciones catastróficas, de acuerdo a los contratos vigentes. Si una compañía exhibe una RRC inferior al resultado de la fórmula, se deberá incrementar la RRC de los riesgos catastróficos en caso que ésta alcance rangos que lleven implícita una pérdida para la compañía. Las compañías podrán efectuar el análisis de suficiencia de prima por ramos y/o productos que consideren conjuntamente más de un ramo de los definidos en el Manual Contable.

b) Adecuación de la reserva matemática

Será necesario realizar un análisis o test de suficiencia de la reserva cuanto se estén aplicando hipótesis no actualizadas tales como tablas de mortalidad que no corresponden a la realidad de los asegurados de la institución de

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

20

seguros o cuando se aplican tasas de interés libre de riesgo no vigentes a la fecha de cálculo de la reserva.

El test que apliquen las compañías deberá ser presentado ante la Comisión

para su aprobación.

c) Reserva de Siniestro

No será necesario efectuar test de suficiencia de reserva de siniestros si la institución aseguradora calcula la reserva de SINR con el método de Triángulos de Desarrollo de Siniestros u otro método aprobado por la CNBS.

Artículo 10. MARGEN DE RIESGO

La primera etapa de la determinación de las reservas técnicas es calcular el valor presente de los flujos futuros esperados multiplicado por su probabilidad de ocurrencia. Dicho cálculo es la mejor estimación del costo de cumplir con la obligación de pagar los flujos futuros, y es insesgado, es decir, no tiene factores de conservantismo incluidos. La forma anterior de determinar dicha mejor estimación de reservas conlleva un riesgo de que el monto a pagar a los asegurados y beneficiarios finalmente sea superior a esta mejor estimación. Por esta razón, de acuerdo a los criterios básicos sobre reservas técnicas definidos por Solvencia II y la IAIS, se requiere de un margen adicional a la mejor estimación, el cual se denomina margen de riesgo. El valor final de las reservas técnicas será entonces la suma de la mejor estimación y el margen de riesgo. Las instituciones aseguradoras deberán presentar ante la CNBS la o las metodologías que emplearán para la determinación de este margen. Las metodologías podrán ser distintas dependiendo de la naturaleza y de la complejidad de cada ramo o grupo de productos homogéneos. Ejemplo de tales métodos son: intervalos de confianza estadísticos, métodos de costo de capital; y, para casos sencillos, un porcentaje aplicado sobre la mejor estimación. Para efectos del presente reglamento se aplicará el método de costo de capital u otros que la institución presente a la CNBS para su aprobación, en cualquiera de los casos, su aplicación será a partir de la adopción del modelo de supervisión basado en riesgo. No obstante, las compañías podrán calcular el margen de riesgo utilizando los siguientes métodos simples que se presentan a continuación:

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

21

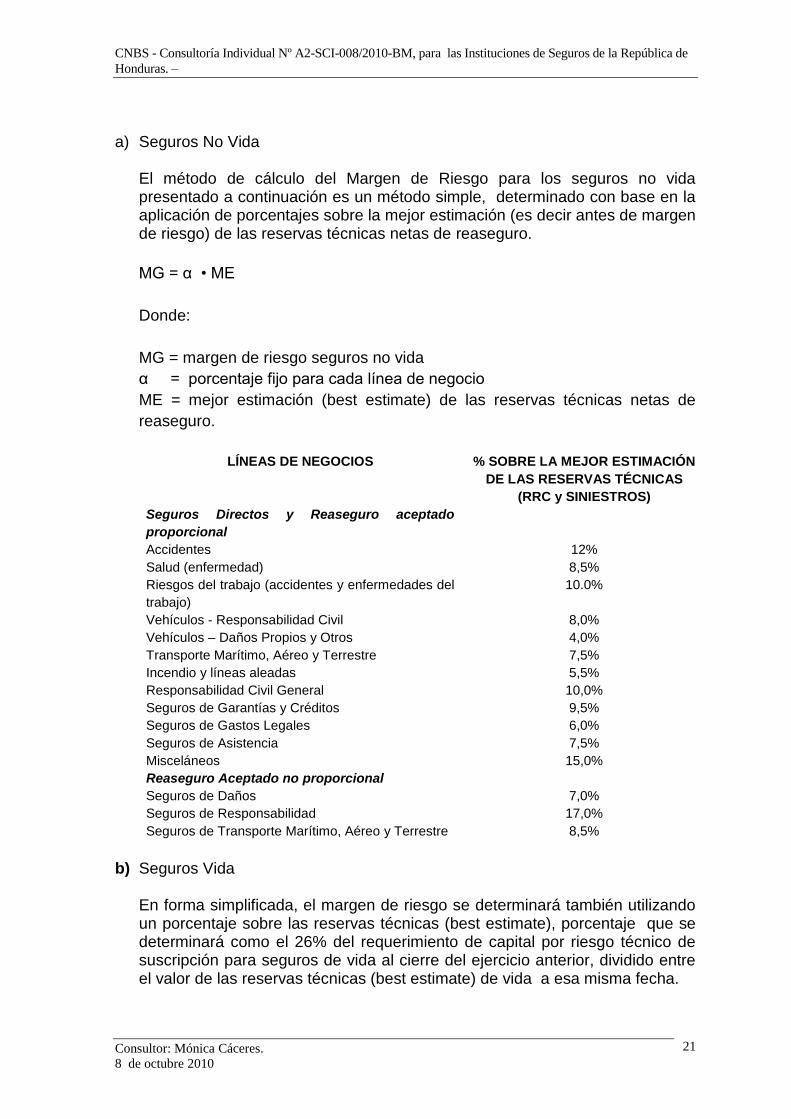

a) Seguros No Vida

El método de cálculo del Margen de Riesgo para los seguros no vida presentado a continuación es un método simple, determinado con base en la aplicación de porcentajes sobre la mejor estimación (es decir antes de margen de riesgo) de las reservas técnicas netas de reaseguro.

MG = α • ME

Donde:

MG = margen de riesgo seguros no vida

α = porcentaje fijo para cada línea de negocio

ME = mejor estimación (best estimate) de las reservas técnicas netas de

reaseguro.

LÍNEAS DE NEGOCIOS % SOBRE LA MEJOR ESTIMACIÓN

DE LAS RESERVAS TÉCNICAS

(RRC y SINIESTROS)

Seguros Directos y Reaseguro aceptado

proporcional

Accidentes 12%

Salud (enfermedad) 8,5%

Riesgos del trabajo (accidentes y enfermedades del

trabajo)

10.0%

Vehículos - Responsabilidad Civil 8,0%

Vehículos – Daños Propios y Otros 4,0%

Transporte Marítimo, Aéreo y Terrestre 7,5%

Incendio y líneas aleadas 5,5%

Responsabilidad Civil General 10,0%

Seguros de Garantías y Créditos 9,5%

Seguros de Gastos Legales 6,0%

Seguros de Asistencia 7,5%

Misceláneos 15,0%

Reaseguro Aceptado no proporcional

Seguros de Daños 7,0%

Seguros de Responsabilidad 17,0%

Seguros de Transporte Marítimo, Aéreo y Terrestre 8,5%

b) Seguros Vida

En forma simplificada, el margen de riesgo se determinará también utilizando un porcentaje sobre las reservas técnicas (best estimate), porcentaje que se determinará como el 26% del requerimiento de capital por riesgo técnico de suscripción para seguros de vida al cierre del ejercicio anterior, dividido entre el valor de las reservas técnicas (best estimate) de vida a esa misma fecha.

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

22

anteriorejerciciocierreRT

anteriorejeciciodelcierrealvidaSCRactualperíodoRTMG

%26

RT = Reservas técnicas de vida (reservas matemáticas y de siniestros).

SCR = Requerimiento de Capital por Riesgo Técnico de Suscripción para

seguros de vida, de acuerdo a lo establecido en el Reglamento de Margen de

Solvencia.

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

23

A N E X O No. 1 REGISTRO DE SINIESTROS

El Registro de Siniestro como su nombre lo indica es un Registro de uso obligatorio

para todas las instituciones aseguradoras, donde deben anotarse en forma

correlativa e inmediata los siniestros denunciados a la institución de seguros. Se

debe indicar especialmente en el caso del riesgo de automóvil, un monto

aproximado del daño incurrido. Este registro será el documento básico para la

constitución de la reserva de siniestros pendientes.

El Registro de Siniestros debe tener al menos los siguientes componentes:

- Número de Póliza. - Número de Siniestro.

- Ramo.

- Moneda.

- Cédula de Identidad del Asegurado y RTN del Contratante.

- Cédula de Identidad del ajustador y/o del representante legal.

- Fecha de aviso del siniestro.

- Fecha del Siniestro.

- Pérdida Probable.

- Fecha de Liquidación.

- Monto de la Liquidación.

- Fecha de entrega de antecedentes al ajustador

- Tiempo de respuesta del ajustador.

- Rechazado.

- Fecha de Rechazo.

- Monto Indemnizado.

- Fecha de Pago indemnización.

- Monto Pagado por el Reasegurador.

- Fecha de Pago del Reasegurador.

- Estado del Siniestro: -Por liquidar, -Liquidado, -Por Pagar, -Rechazado. -En trámite judicial

- Recuperaciones

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

24

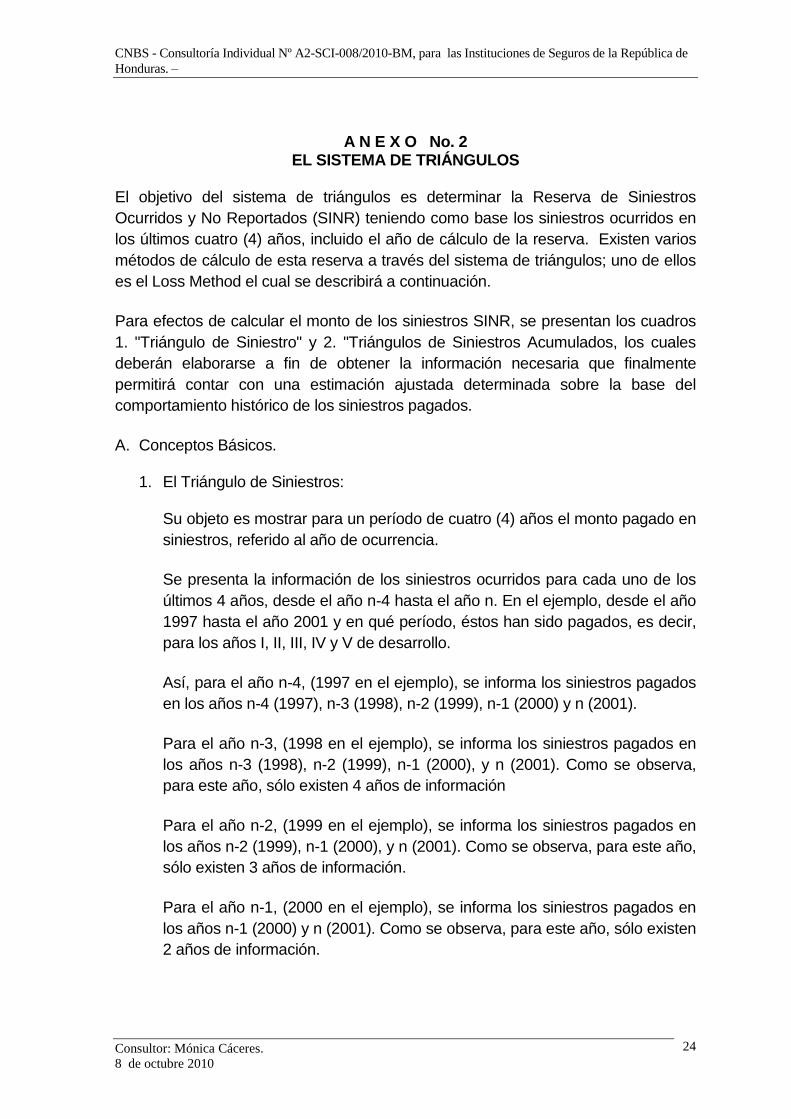

A N E X O No. 2 EL SISTEMA DE TRIÁNGULOS

El objetivo del sistema de triángulos es determinar la Reserva de Siniestros

Ocurridos y No Reportados (SINR) teniendo como base los siniestros ocurridos en

los últimos cuatro (4) años, incluido el año de cálculo de la reserva. Existen varios

métodos de cálculo de esta reserva a través del sistema de triángulos; uno de ellos

es el Loss Method el cual se describirá a continuación.

Para efectos de calcular el monto de los siniestros SINR, se presentan los cuadros

1. "Triángulo de Siniestro" y 2. "Triángulos de Siniestros Acumulados, los cuales

deberán elaborarse a fin de obtener la información necesaria que finalmente

permitirá contar con una estimación ajustada determinada sobre la base del

comportamiento histórico de los siniestros pagados.

A. Conceptos Básicos.

1. El Triángulo de Siniestros:

Su objeto es mostrar para un período de cuatro (4) años el monto pagado en

siniestros, referido al año de ocurrencia.

Se presenta la información de los siniestros ocurridos para cada uno de los

últimos 4 años, desde el año n-4 hasta el año n. En el ejemplo, desde el año

1997 hasta el año 2001 y en qué período, éstos han sido pagados, es decir,

para los años I, II, III, IV y V de desarrollo.

Así, para el año n-4, (1997 en el ejemplo), se informa los siniestros pagados

en los años n-4 (1997), n-3 (1998), n-2 (1999), n-1 (2000) y n (2001).

Para el año n-3, (1998 en el ejemplo), se informa los siniestros pagados en

los años n-3 (1998), n-2 (1999), n-1 (2000), y n (2001). Como se observa,

para este año, sólo existen 4 años de información

Para el año n-2, (1999 en el ejemplo), se informa los siniestros pagados en

los años n-2 (1999), n-1 (2000), y n (2001). Como se observa, para este año,

sólo existen 3 años de información.

Para el año n-1, (2000 en el ejemplo), se informa los siniestros pagados en

los años n-1 (2000) y n (2001). Como se observa, para este año, sólo existen

2 años de información.

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

25

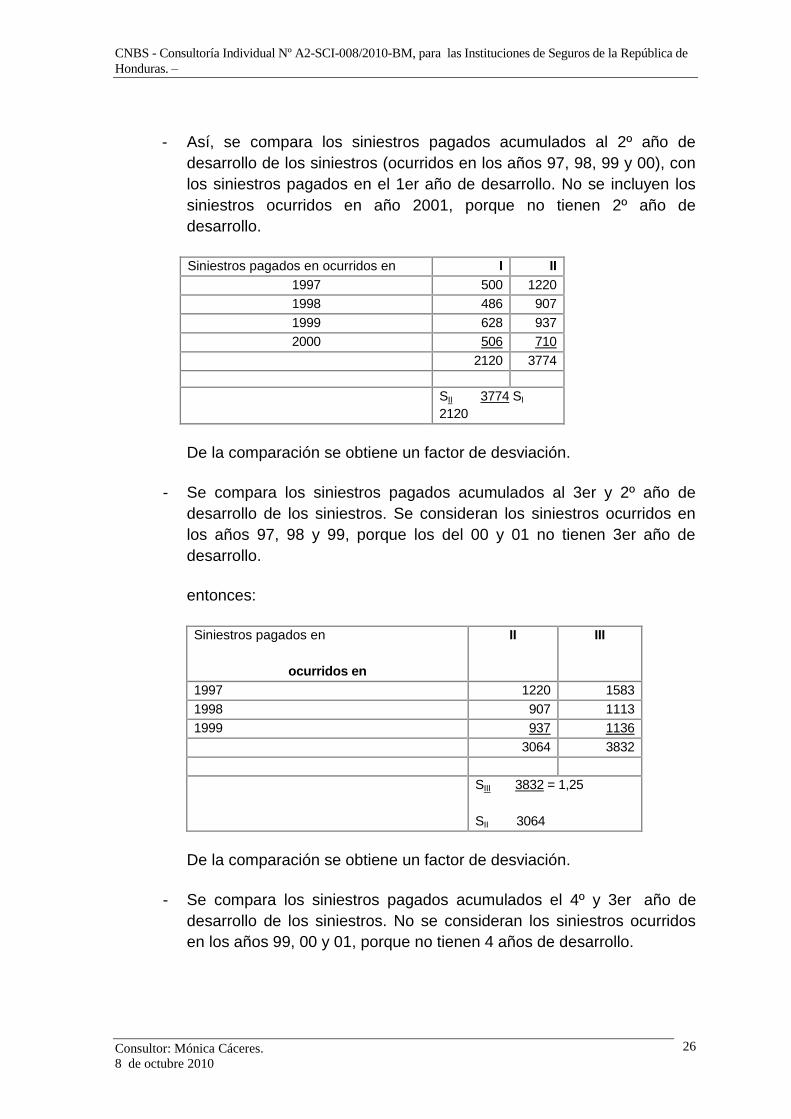

Para el año n (2001 en el ejemplo), se informa los siniestros pagados en este

mismo año. Como se observa, para este año, sólo existe 1 año de

información.

De esta forma se elabora el cuadro "Triángulo de Siniestros".

2. El Triángulo de Siniestros Acumulados.

Su objetivo es mostrar los siniestros pagados en los últimos 4 años en

forma acumulada y se construye a partir del cuadro 1 anterior, debiendo

sumarse los siniestros pagados para cada año, desde n-4 hasta n a partir

del año II de desarrollo.

En el ejemplo, la columna II año de desarrollo acumula los siniestros

pagados en el 1er año y el 2º año para los siniestros ocurridos en 1997,

1998, 1999 y 2000. Al año 2001 no le corresponde II año de desarrollo.

La columna III año de desarrollo acumula los siniestros pagados en el 1er,

2º y 3er año para los siniestros ocurridos en 1997, 1998 y 1999. Al año

2000 no le corresponde III año de desarrollo, y al año 2001 no le

corresponde ni II ni III año de desarrollo.

De esta forma se va elaborando el triángulo de siniestros acumulado. Las

celdas sombreadas equivalen al pago acumulado de los siniestros para

cada uno de los años en análisis.

En el ejemplo, el área sombreada del IV año de desarrollo equivale al

monto acumulado de los siniestros pagados en el 1er, 2º, 3er y 4º año de

los siniestros ocurridos en el año 1998.

B. Método de Cálculo:

El método consiste en estimar, en base a la aplicación de factores, los

siniestros que se deberían registrar a la fecha en que se está calculando la

reserva, por siniestros ocurridos en los últimos cuatro años y que aún no han

sido reportados. Para estos efectos se deben seguir los siguientes pasos:

i) Se analiza para períodos que comprendan el mismo número de años, los

pagos realizados en los diferentes años de desarrollo de los siniestros.

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

26

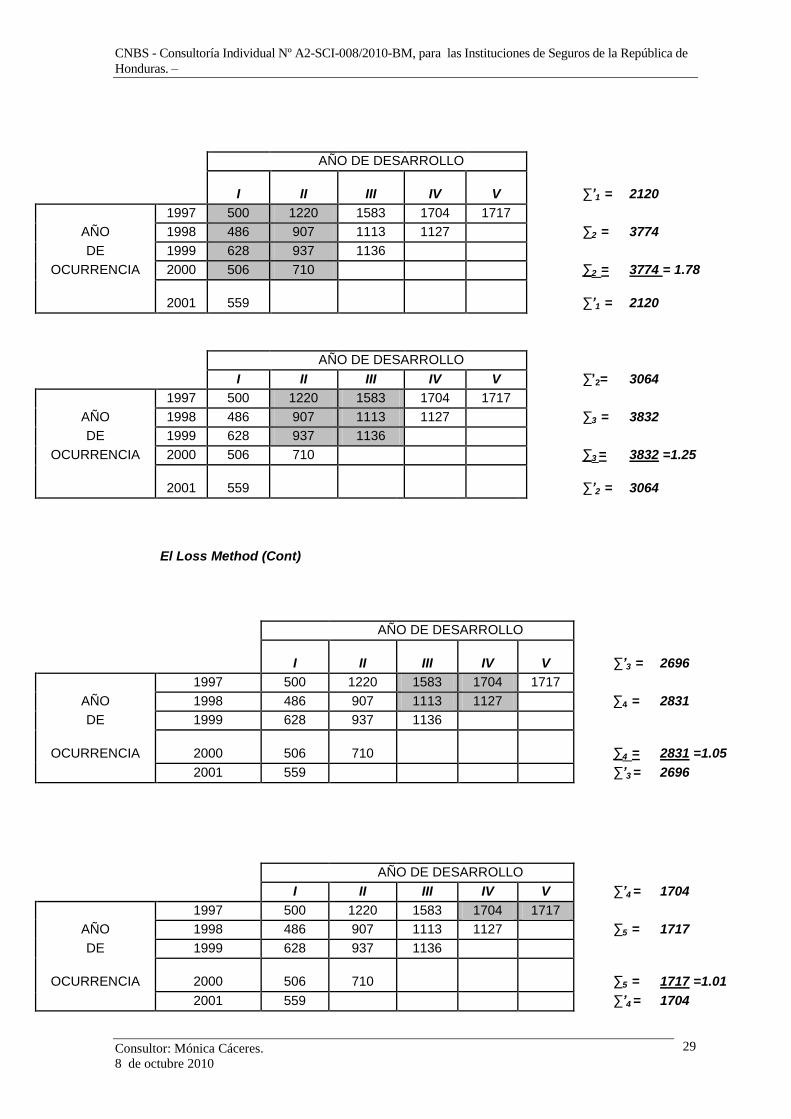

- Así, se compara los siniestros pagados acumulados al 2º año de

desarrollo de los siniestros (ocurridos en los años 97, 98, 99 y 00), con

los siniestros pagados en el 1er año de desarrollo. No se incluyen los

siniestros ocurridos en año 2001, porque no tienen 2º año de

desarrollo.

Siniestros pagados en ocurridos en I II

1997 500 1220

1998 486 907

1999 628 937

2000 506 710

2120 3774

SII 3774 SI

2120

De la comparación se obtiene un factor de desviación.

- Se compara los siniestros pagados acumulados al 3er y 2º año de

desarrollo de los siniestros. Se consideran los siniestros ocurridos en

los años 97, 98 y 99, porque los del 00 y 01 no tienen 3er año de

desarrollo.

entonces:

Siniestros pagados en

ocurridos en

II III

1997 1220 1583

1998 907 1113

1999 937 1136

3064 3832

SIII 3832 = 1,25

SII 3064

De la comparación se obtiene un factor de desviación.

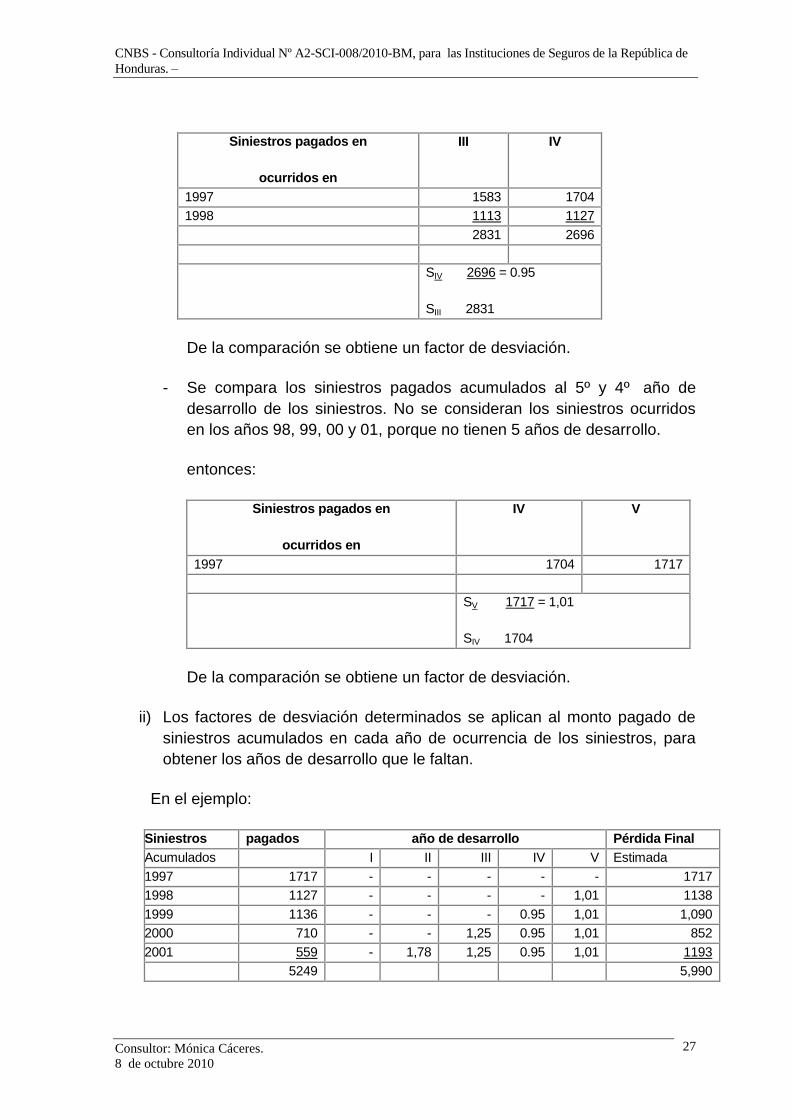

- Se compara los siniestros pagados acumulados el 4º y 3er año de

desarrollo de los siniestros. No se consideran los siniestros ocurridos

en los años 99, 00 y 01, porque no tienen 4 años de desarrollo.

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

27

Siniestros pagados en

ocurridos en

III IV

1997 1583 1704

1998 1113 1127

2831 2696

SIV 2696 = 0.95

SIII 2831

De la comparación se obtiene un factor de desviación.

- Se compara los siniestros pagados acumulados al 5º y 4º año de

desarrollo de los siniestros. No se consideran los siniestros ocurridos

en los años 98, 99, 00 y 01, porque no tienen 5 años de desarrollo.

entonces:

Siniestros pagados en

ocurridos en

IV V

1997 1704 1717

SV 1717 = 1,01

SIV 1704

De la comparación se obtiene un factor de desviación.

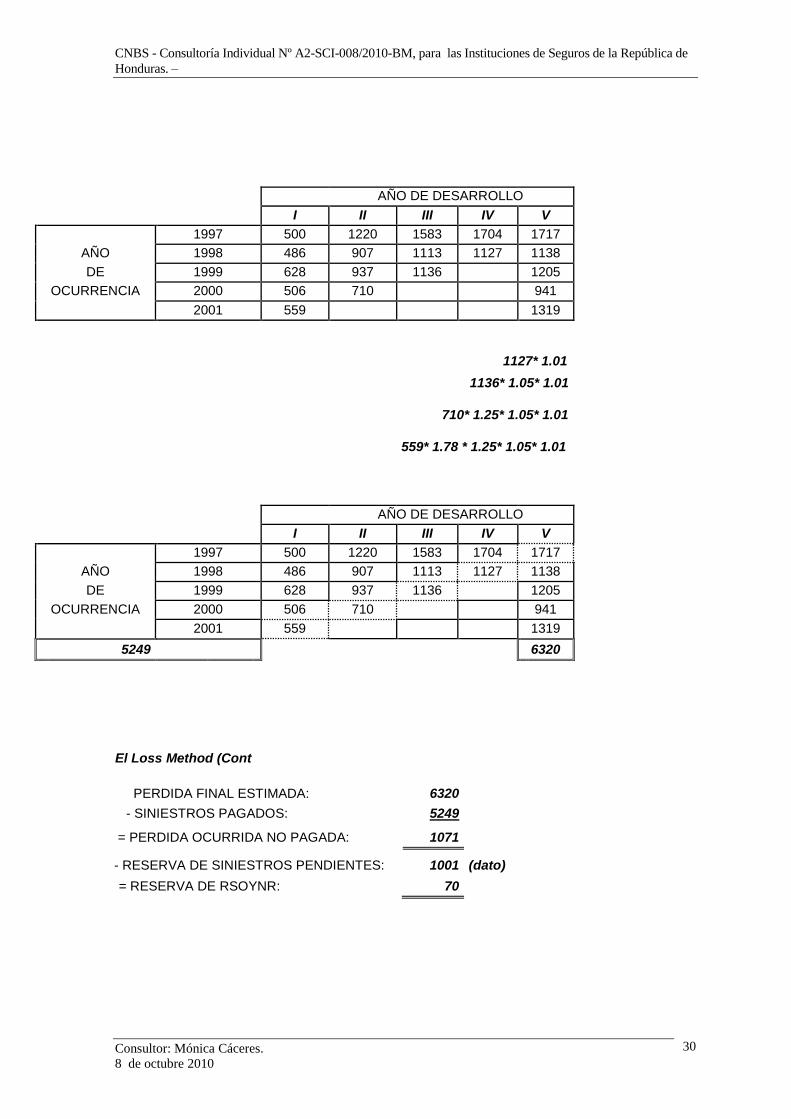

ii) Los factores de desviación determinados se aplican al monto pagado de

siniestros acumulados en cada año de ocurrencia de los siniestros, para

obtener los años de desarrollo que le faltan.

En el ejemplo:

Siniestros pagados año de desarrollo Pérdida Final

Acumulados I II III IV V Estimada

1997 1717 - - - - - 1717

1998 1127 - - - - 1,01 1138

1999 1136 - - - 0.95 1,01 1,090

2000 710 - - 1,25 0.95 1,01 852

2001 559 - 1,78 1,25 0.95 1,01 1193

5249 5,990

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

28

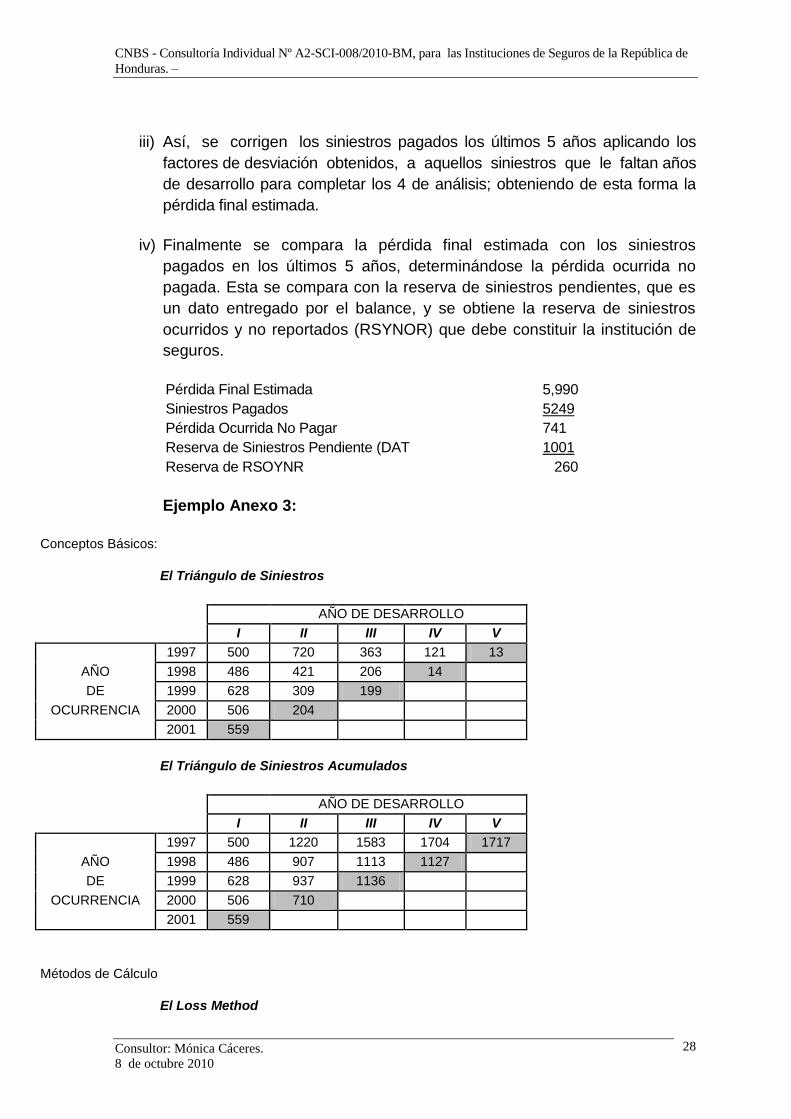

iii) Así, se corrigen los siniestros pagados los últimos 5 años aplicando los

factores de desviación obtenidos, a aquellos siniestros que le faltan años

de desarrollo para completar los 4 de análisis; obteniendo de esta forma la

pérdida final estimada.

iv) Finalmente se compara la pérdida final estimada con los siniestros

pagados en los últimos 5 años, determinándose la pérdida ocurrida no

pagada. Esta se compara con la reserva de siniestros pendientes, que es

un dato entregado por el balance, y se obtiene la reserva de siniestros

ocurridos y no reportados (RSYNOR) que debe constituir la institución de

seguros.

Pérdida Final Estimada 5,990

Siniestros Pagados 5249

Pérdida Ocurrida No Pagar 741

Reserva de Siniestros Pendiente (DAT 1001

Reserva de RSOYNR 260

Ejemplo Anexo 3:

Conceptos Básicos:

El Triángulo de Siniestros

AÑO DE DESARROLLO

I II III IV V

1997 500 720 363 121 13

AÑO 1998 486 421 206 14

DE 1999 628 309 199

OCURRENCIA 2000 506 204

2001 559

El Triángulo de Siniestros Acumulados

AÑO DE DESARROLLO

I II III IV V

1997 500 1220 1583 1704 1717

AÑO 1998 486 907 1113 1127

DE 1999 628 937 1136

OCURRENCIA 2000 506 710

2001 559

Métodos de Cálculo

El Loss Method

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

29

AÑO DE DESARROLLO

I II III IV V ∑’1 = 2120

1997 500 1220 1583 1704 1717

AÑO 1998 486 907 1113 1127 ∑2 = 3774

DE 1999 628 937 1136

OCURRENCIA 2000 506 710 ∑2 = 3774 = 1.78

2001 559 ∑’1 = 2120

AÑO DE DESARROLLO

I II III IV V ∑’2= 3064

1997 500 1220 1583 1704 1717

AÑO 1998 486 907 1113 1127 ∑3 = 3832

DE 1999 628 937 1136

OCURRENCIA 2000 506 710 ∑3 = 3832 =1.25

2001 559 ∑’2 = 3064

El Loss Method (Cont)

AÑO DE DESARROLLO

I II III IV V ∑’3 = 2696

1997 500 1220 1583 1704 1717

AÑO 1998 486 907 1113 1127 ∑4 = 2831

DE 1999 628 937 1136

OCURRENCIA 2000 506 710 ∑4 = 2831 =1.05

2001 559 ∑’3 = 2696

AÑO DE DESARROLLO

I II III IV V ∑’4 = 1704

1997 500 1220 1583 1704 1717

AÑO 1998 486 907 1113 1127 ∑5 = 1717

DE 1999 628 937 1136

OCURRENCIA 2000 506 710 ∑5 = 1717 =1.01

2001 559 ∑’4 = 1704

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

30

AÑO DE DESARROLLO

I II III IV V

1997 500 1220 1583 1704 1717

AÑO 1998 486 907 1113 1127 1138

DE 1999 628 937 1136 1205

OCURRENCIA 2000 506 710 941

2001 559 1319

1127* 1.01

1136* 1.05* 1.01

710* 1.25* 1.05* 1.01

559* 1.78 * 1.25* 1.05* 1.01

AÑO DE DESARROLLO

I II III IV V

1997 500 1220 1583 1704 1717

AÑO 1998 486 907 1113 1127 1138

DE 1999 628 937 1136 1205

OCURRENCIA 2000 506 710 941

2001 559 1319

5249 6320

El Loss Method (Cont

PERDIDA FINAL ESTIMADA: 6320

- SINIESTROS PAGADOS: 5249

= PERDIDA OCURRIDA NO PAGADA: 1071

- RESERVA DE SINIESTROS PENDIENTES: 1001 (dato)

= RESERVA DE RSOYNR: 70

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

31

ANEXO No. 3 RESERVA PARA DESCALCE

Se deberá establecer una reserva de descalce, por el riesgo que asume la

compañía derivado del descalce en plazo, tasa de interés, moneda y tipos de

instrumentos, entre la reserva de valor del fondo y las inversiones que respaldan

esta reserva.

Para este efecto, la compañía deberá registrar las inversiones que respaldan la

reserva de valor del fondo, en cuentas segregadas del resto de las inversiones

representativas de reservas técnicas y patrimonio técnico, estableciendo en éstas

a su vez subcuentas para las inversiones correspondientes a cada tipo de plan o

modalidades de inversión convenidas.

Asimismo, la reserva de valor del fondo deberá subdividirse para cada tipo de

plan o modalidad de inversión, de modo que permita la evaluación del calce entre

activos y pasivos para cada uno de éstos. Las inversiones asignadas a un plan o

modalidad de inversión, no se podrán asignar a otro plan o modalidad de

inversión ni a otras reservas técnicas.

La constitución de reservas de descalce se efectuará atendiendo el perfil de

riesgo y rentabilidad de las inversiones que respaldan la reserva del valor de

fondo correspondiente y las siguientes instrucciones:

a) Rentabilidad del valor póliza garantizada por la compañía o supeditada a una

tasa de interés de mercado

Si la rentabilidad del valor de la póliza corresponde a una tasa de interés fija

garantizada por la compañía o una tasa de interés de mercado, sobre la cual la

compañía no tiene injerencia, o una combinación de ambas (tasa de mercado con

un mínimo garantizado), la constitución de la reserva de descalce procederá

considerando lo siguiente:

i) Si los instrumentos y activos que respaldan la reserva de valor del fondo

estuvieren invertidos en más de un 80% en instrumentos de renta fija,

expresados en la misma moneda que la ofrecida a los contratantes del seguro, la

compañía deberá estimar el interés a devengar a futuro por la cartera de

inversiones, el que se calculará como la tasa interna de retorno (TIR) real anual

promedio ponderada implícita en la adquisición del conjunto de instrumentos que

respaldan la reserva de valor del fondo correspondiente. Dicho interés deberá

compararse con la proyección de la rentabilidad real anual ofrecida en la póliza,

que corresponderá a la tasa fija garantizada ofrecida en la póliza, al promedio de

los últimos 12 meses de la tasa de mercado ofrecida a los asegurados, o a la

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

32

mayor de ambas, según se trate de pólizas con tasa fija garantizada, con tasa de

mercado o ambas, respectivamente.

En este caso, la compañía deberá constituir la reserva de descalce de acuerdo a

la siguiente fórmula:

Reserva de descalce = Max [ (RP+ 0,008 - RC) * RVF , 0 ]

Donde:

RP : Tasa proyectada de rentabilidad real anual ofrecida en la póliza, expresada

en tanto por uno (ej.: 5%=0,05).

RC : Tasa proyectada de rentabilidad real anual que devenga la cartera de

inversiones en que está invertida la RVF, expresada en tanto por uno.

RVF : Monto de la Reserva de Valor del Fondo correspondiente.

Es decir si la tasa de interés que devenga la cartera de inversiones es superior en

al menos 80 puntos básicos a la proyección de la rentabilidad ofrecida en la

póliza, la compañía no deberá constituir reserva de descalce. En caso contrario

deberá constituir reserva de descalce utilizando la fórmula señalada.

ii) Si los instrumentos y activos que respaldan la reserva de valor del fondo no

estuvieren invertidos en más de un 80% en instrumentos de renta fija,

expresados en la misma moneda que la ofrecida a los contratantes del seguro, la

compañía deberá constituir una reserva de descalce, sobre la base de la

comparación de la rentabilidad futura proyectada y la ofrecida a los contratantes

del seguro, la que en todo caso no podrá ser inferior al monto que resulte de la

siguiente tabla:

Porcentaje Inversión en Renta Fija Monto Mínimo de la Reserva de Descalce

(como % de la reserva de valor del fondo)

Entre 50% y 80% 5%

Menos de 50% 10%

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

33

Adicionalmente, las compañías deberán constituir reserva de descalce por las

eventuales pérdidas producto del rescate parcial o total de los valores póliza por

parte de los asegurados.

Para tal efecto y en forma extracontable, deberá valorizarse la cartera de

inversiones correspondiente, a su valor de mercado, considerando las

disposiciones sobre valorización a mercado vigentes.

En caso que dicho valor de mercado sea superior al valor contable de los activos,

no deberá constituirse reserva de descalce por rescate. Si dicho valor de

mercado fuera inferior al valor contable, deberá constituirse reserva técnica de

descalce por rescate, de acuerdo a la siguiente fórmula:

RDR = Max [ (VCC – VMC) * 1.5 R , 0 ]

Donde:

RDR: Reserva de Descalce por Rescate.

VMC: Valor de mercado de la cartera de inversiones correspondiente.

VCC: Valor contable de la cartera de inversiones correspondiente.

R: Porcentaje promedio de montos de rescates observado en los últimos 12

meses.

Corresponde al monto promedio de rescates como porcentaje sobre la reserva de

valor del fondo, expresado en tanto por uno.

Para efectos de lo dispuesto en esta letra, se entenderá por instrumentos de

renta fija, aquellos títulos de deuda o crédito emitidos por empresas públicas o

privadas u otras instituciones u organismos públicos o privados, que devenguen

un interés fijo y predeterminado al momento de su emisión.

b) Rentabilidad del valor de la póliza asociada al rendimiento de una cartera de

inversión administrada por la compañía.

Si la rentabilidad del valor de la póliza está asociada al desempeño de una

determinada cartera de inversiones administrada por la compañía, sin garantía de

rentabilidad mínima, no se constituirá reserva de descalce. Si la compañía de

seguros garantizase rentabilidad mínima, se constituirá reservas de descalce de

acuerdo a lo indicado en la letra a) anterior.

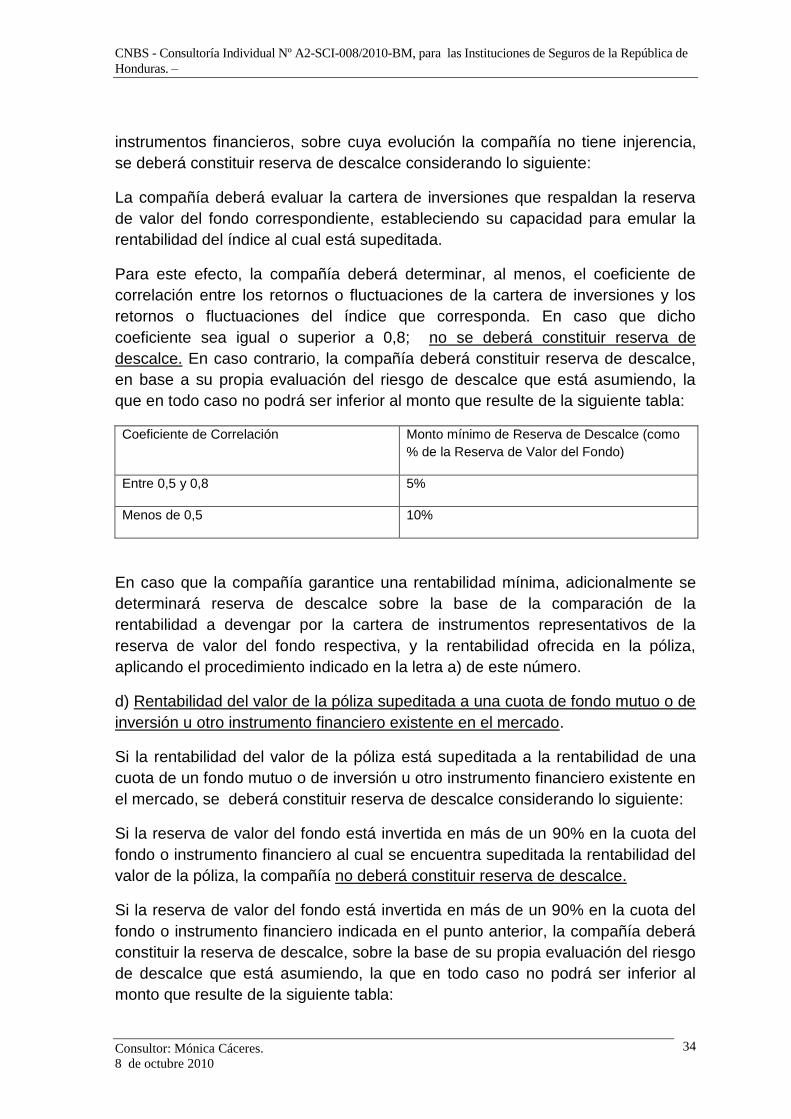

c) Rentabilidad del valor póliza supeditada a un índice financiero.

Si la rentabilidad del valor de la póliza está supeditada a un índice de precios de

acciones o de instrumentos de renta fija, u otros índices de precios de

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

34

instrumentos financieros, sobre cuya evolución la compañía no tiene injerencia,

se deberá constituir reserva de descalce considerando lo siguiente:

La compañía deberá evaluar la cartera de inversiones que respaldan la reserva

de valor del fondo correspondiente, estableciendo su capacidad para emular la

rentabilidad del índice al cual está supeditada.

Para este efecto, la compañía deberá determinar, al menos, el coeficiente de

correlación entre los retornos o fluctuaciones de la cartera de inversiones y los

retornos o fluctuaciones del índice que corresponda. En caso que dicho

coeficiente sea igual o superior a 0,8; no se deberá constituir reserva de

descalce. En caso contrario, la compañía deberá constituir reserva de descalce,

en base a su propia evaluación del riesgo de descalce que está asumiendo, la

que en todo caso no podrá ser inferior al monto que resulte de la siguiente tabla:

Coeficiente de Correlación Monto mínimo de Reserva de Descalce (como

% de la Reserva de Valor del Fondo)

Entre 0,5 y 0,8 5%

Menos de 0,5 10%

En caso que la compañía garantice una rentabilidad mínima, adicionalmente se

determinará reserva de descalce sobre la base de la comparación de la

rentabilidad a devengar por la cartera de instrumentos representativos de la

reserva de valor del fondo respectiva, y la rentabilidad ofrecida en la póliza,

aplicando el procedimiento indicado en la letra a) de este número.

d) Rentabilidad del valor de la póliza supeditada a una cuota de fondo mutuo o de

inversión u otro instrumento financiero existente en el mercado.

Si la rentabilidad del valor de la póliza está supeditada a la rentabilidad de una

cuota de un fondo mutuo o de inversión u otro instrumento financiero existente en

el mercado, se deberá constituir reserva de descalce considerando lo siguiente:

Si la reserva de valor del fondo está invertida en más de un 90% en la cuota del

fondo o instrumento financiero al cual se encuentra supeditada la rentabilidad del

valor de la póliza, la compañía no deberá constituir reserva de descalce.

Si la reserva de valor del fondo está invertida en más de un 90% en la cuota del

fondo o instrumento financiero indicada en el punto anterior, la compañía deberá

constituir la reserva de descalce, sobre la base de su propia evaluación del riesgo

de descalce que está asumiendo, la que en todo caso no podrá ser inferior al

monto que resulte de la siguiente tabla:

CNBS - Consultoría Individual Nº A2-SCI-008/2010-BM, para las Instituciones de Seguros de la República de

Honduras. –

Consultor: Mónica Cáceres.

8 de octubre 2010

35

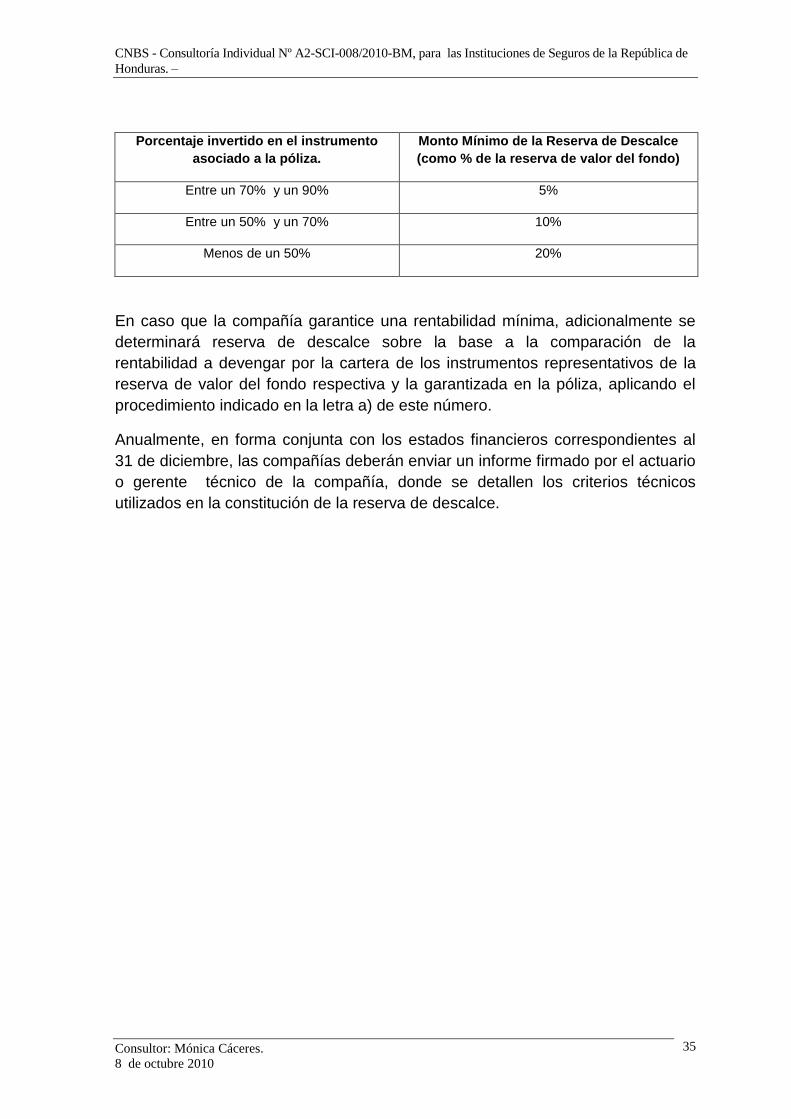

Porcentaje invertido en el instrumento

asociado a la póliza.

Monto Mínimo de la Reserva de Descalce

(como % de la reserva de valor del fondo)

Entre un 70% y un 90% 5%

Entre un 50% y un 70% 10%

Menos de un 50% 20%

En caso que la compañía garantice una rentabilidad mínima, adicionalmente se

determinará reserva de descalce sobre la base a la comparación de la

rentabilidad a devengar por la cartera de los instrumentos representativos de la

reserva de valor del fondo respectiva y la garantizada en la póliza, aplicando el

procedimiento indicado en la letra a) de este número.

Anualmente, en forma conjunta con los estados financieros correspondientes al

31 de diciembre, las compañías deberán enviar un informe firmado por el actuario

o gerente técnico de la compañía, donde se detallen los criterios técnicos

utilizados en la constitución de la reserva de descalce.