2.- ESTRUCTURA DE LA INDUSTRIA A.- Estructura …2.- ESTRUCTURA DE LA INDUSTRIA A.- Estructura...

18

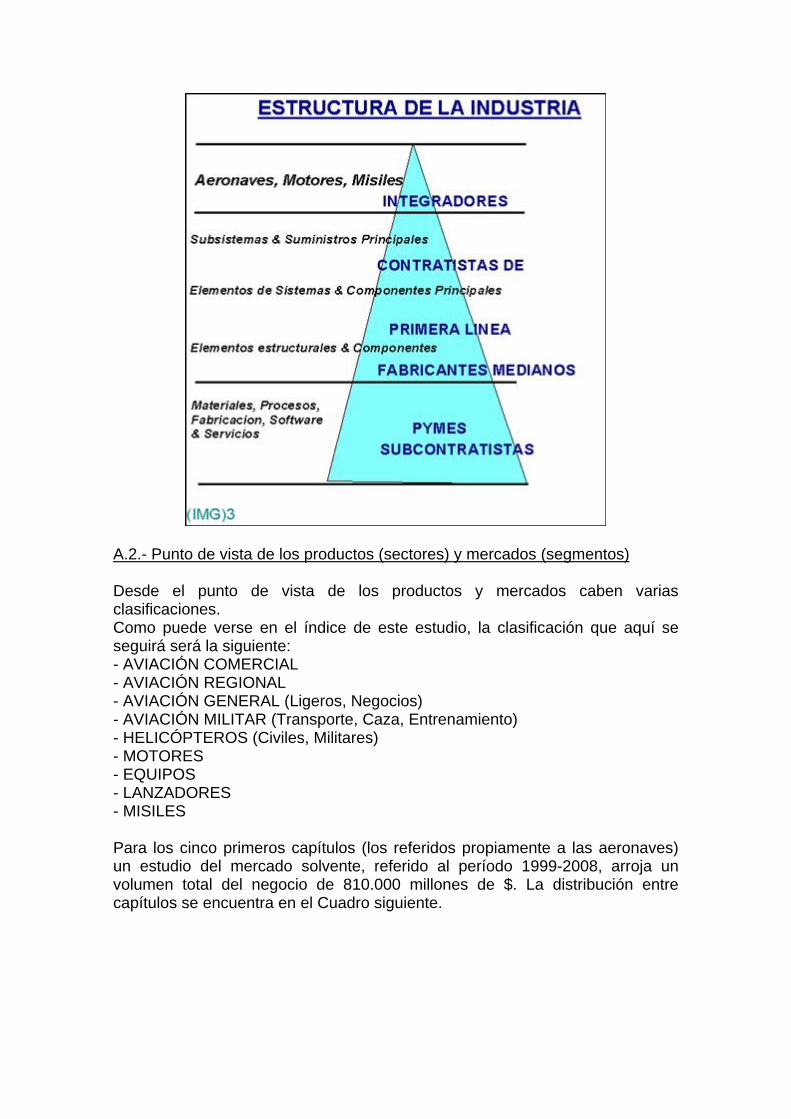

2.- ESTRUCTURA DE LA INDUSTRIA A.- Estructura General La estructura de la industria puede ser analizada desde dos perspectivas: Desde el punto de vista de las empresas productoras. Desde el punto de vista de los productos o segmentos de productos que fabrican. A.1.- Punto de vista de las empresas Desde el punto de vista de la producción se pueden distinguir tres escalones principales a los que cabría añadir un cuarto importantísimo: el Mantenimiento. 1.- Empresas integradoras. Son empresas de cabecera integradoras de las aeronaves, motores o equipos fundamentales. Son las responsables y poseedoras del certificado de tipo O de las TSO. Los programas de estos fabricantes son los que, en cadena descendente y colateral, generan la actividad de toda la gama de industrias aeronáuticas. 2.- Contratistas de primera línea Son los responsables de la producción y en muchos casos diseño de detalle, o hasta un cierto nivel, de subconjuntos y sistemas importantes de la aeronave. 3.- Subcontratistas. En muchos casos sin responsabilidad de diseño o en niveles menores que producen piezas elementales o pequeños subconjuntos. Estas empresas no suelen tener responsabilidad de diseño del componente y sí, en muchos casos del diseño de utillaje (para esto existen ya algunas ingenierías experimentadas). 4.- Mantenimiento. El producto aeronáutico exige que se lleven a cabo las tareas de revisión y reparación que exigen las regulaciones para mantener los certificados de aeronavegabilidad. Esta función la llevan a cabo los fabricantes originales o las empresas debidamente calificadas por las autoridades aeronáuticas responsables de la seguridad de vuelo.

Transcript of 2.- ESTRUCTURA DE LA INDUSTRIA A.- Estructura …2.- ESTRUCTURA DE LA INDUSTRIA A.- Estructura...

2.- ESTRUCTURA DE LA INDUSTRIA

A.- Estructura General

La estructura de la industria puede ser analizada desde dos perspectivas: Desde el punto de vista de las empresas productoras. Desde el punto de vista de los productos o segmentos de productos que fabrican. A.1.- Punto de vista de las empresas Desde el punto de vista de la producción se pueden distinguir tres escalones principales a los que cabría añadir un cuarto importantísimo: el Mantenimiento. 1.- Empresas integradoras. Son empresas de cabecera integradoras de las aeronaves, motores o equipos fundamentales. Son las responsables y poseedoras del certificado de tipo O de las TSO. Los programas de estos fabricantes son los que, en cadena descendente y colateral, generan la actividad de toda la gama de industrias aeronáuticas. 2.- Contratistas de primera línea Son los responsables de la producción y en muchos casos diseño de detalle, o hasta un cierto nivel, de subconjuntos y sistemas importantes de la aeronave. 3.- Subcontratistas. En muchos casos sin responsabilidad de diseño o en niveles menores que producen piezas elementales o pequeños subconjuntos. Estas empresas no suelen tener responsabilidad de diseño del componente y sí, en muchos casos del diseño de utillaje (para esto existen ya algunas ingenierías experimentadas). 4.- Mantenimiento. El producto aeronáutico exige que se lleven a cabo las tareas de revisión y reparación que exigen las regulaciones para mantener los certificados de aeronavegabilidad. Esta función la llevan a cabo los fabricantes originales o las empresas debidamente calificadas por las autoridades aeronáuticas responsables de la seguridad de vuelo.

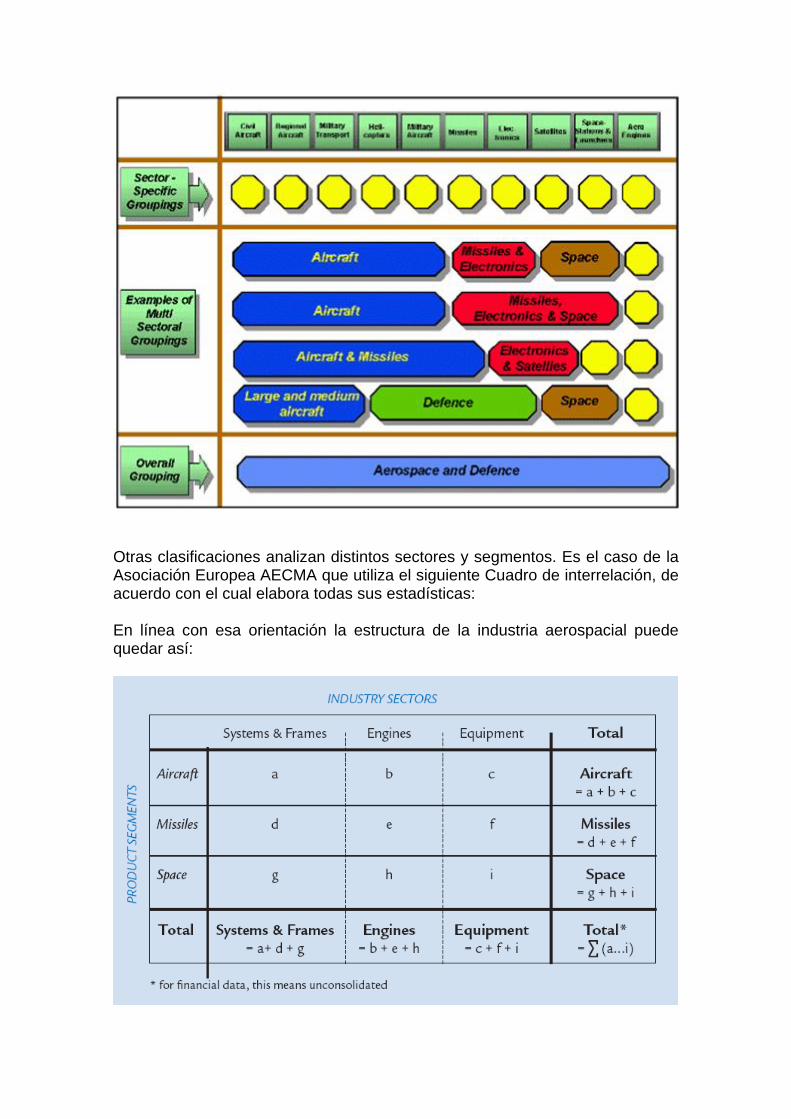

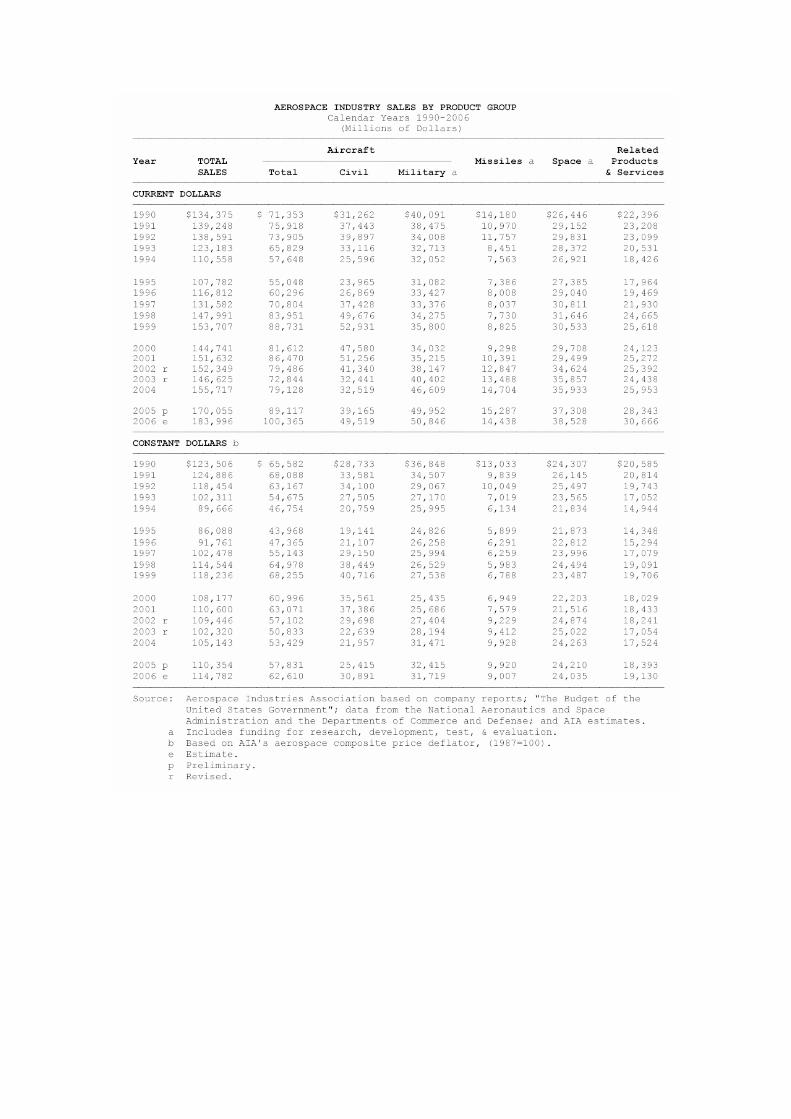

A.2.- Punto de vista de los productos (sectores) y mercados (segmentos) Desde el punto de vista de los productos y mercados caben varias clasificaciones. Como puede verse en el índice de este estudio, la clasificación que aquí se seguirá será la siguiente: - AVIACIÓN COMERCIAL - AVIACIÓN REGIONAL - AVIACIÓN GENERAL (Ligeros, Negocios) - AVIACIÓN MILITAR (Transporte, Caza, Entrenamiento) - HELICÓPTEROS (Civiles, Militares) - MOTORES - EQUIPOS - LANZADORES - MISILES Para los cinco primeros capítulos (los referidos propiamente a las aeronaves) un estudio del mercado solvente, referido al período 1999-2008, arroja un volumen total del negocio de 810.000 millones de $. La distribución entre capítulos se encuentra en el Cuadro siguiente.

Para el sexto capítulo (motores) en el mismo periodo se prevén 274.000 millones de $ en ventas de turbinas de gas, siendo más del 50% para uso aeronáutico. Las previsiones a largo plazo muestran una tendencia ascendente en todos los sectores de la industria y para todos los segmentos de mercado. Las agrupaciones de los distintos sectores y segmentos pueden hacerse de múltiples maneras:

Otras clasificaciones analizan distintos sectores y segmentos. Es el caso de la Asociación Europea AECMA que utiliza el siguiente Cuadro de interrelación, de acuerdo con el cual elabora todas sus estadísticas: En línea con esa orientación la estructura de la industria aerospacial puede quedar así:

La definición de segmentos y sectores se establece a continuación: AERONAVES Sistemas completos de y/o estructuras para aeronaves, helicópteros y veleros, instalaciones de tierra, sus subsistemas y partes, piezas de repuesto y mantenimiento. Motores de pistón, turbopropulsores, turbojets, sus subsistemas y partes, piezas d repuesto y mantenimiento, para instalación en sistemas de aeronaves. Productos finales, subsistemas y partes, piezas de repuesto y mantenimiento, también para ensayos y equipos de prueba en tierra, para instalación en sistemas de aeronaves. Servicios de proveedores, asesores, etc. MISILES Sistemas completos de y/o estructuras para misiles, instalaciones en tierra, sus subsistemas y partes, piezas de repuesto y mantenimiento. Motores, sus subsistemas y partes, piezas de repuesto y mantenimiento, para instalación en sistemas de misiles. Productos finales, subsistemas y partes, piezas de repuesto y mantenimiento, también para ensayos y equipos de prueba en tierra, para instalación en sistemas de mísiles. Servicios de proveedores, asesores, etc. ESPACIO Sistemas completos de y/o estructuras para vehículos espaciales, satélites, lanzadores, instalaciones de tierra, sus subsistemas y partes, piezas de repuesto y mantenimiento. Dispositivos de propulsión, sus subsistemas y partes, piezas de repuesto y mantenimiento, para instalación en vehículos espaciales, satélites, lanzadores. Productos finales, subsistemas y partes, piezas de repuesto y mantenimiento, también para ensayos y equipos de prueba en tierra, para instalación en vehículos espaciales, satélites, lanzadores. Servicios de proveedores, asesores, etc.

ESTRUCTURAS Y SISTEMAS Sistemas completos de estructuras para aviones, helicópteros y planeadores, instalaciones de tierra, sus subsistemas y partes, piezas de repuesto y mantenimiento. Sistemas completos de estructuras de misiles, instalaciones de tierra, sus subsistemas y partes, piezas de repuesto y mantenimiento. Sistemas completos de estructuras para vehículos espaciales, satélites, lanzadores, instalaciones de tierra, sus partes y subsistemas, piezas de repuesto y mantenimiento. Servicio de proveedores, asesores, etc. MOTORES Motores de pistón, turbopropulsores, turbojet, sus subsistemas y partes, piezas de repuesto y mantenimiento, para instalación en sistemas de aeronaves. Motores, sus subsistemas y partes, piezas de repuesto y mantenimiento, para instalación en misiles. Dispositivos de propulsión, sus subsistemas y partes, piezas de repuesto y mantenimiento, para la instalación en vehículos espaciales, satélites, lanzadores. EQUIPOS Productos acabados, subsistemas y partes, piezas de repuesto y mantenimiento, también para ensayos y equipos de prueba en tierra, para instalación en sistemas de aeronaves. Productos acabados, subsistemas y partes, piezas de repuesto y mantenimiento, también para ensayos y equipos de prueba en tierra, para instalación en sistemas de misiles. Productos, subsistemas y partes, piezas de repuesto y mantenimiento, también para ensayos y equipos de prueba en tierra, para instalación en vehículos espaciales, satélites, lanzadores.

B.- La Industria Aerospacial en 2005 Las cifras totales de facturación del año 2005, reflejan un aumento respecto a las del 2004 precedente, en todas las latitudes. Esto supone el mantenimiento de la tendencia anterior, puesto que en el año 2004 también hubo un aumento en las cifras con respecto a 2003. En los Estados Unidos la diferencia es de 14.338 millones de $ (los que van de 155.717 millones de $ en el 2004 a 170.055 millones de $ en 2005), lo que representa un aumento del 9,2%. En la UE el aumento de facturación es de 8.900 millones de € (los que van de los 77.100 millones de € en 2004 a los 86.000 millones de € en 2005), lo que representa un crecimiento del 11,5%. En España el volumen de ventas ha subido un 13,8%, siguiendo la tendencia ascendente del año anterior, lo que representa un incremento de 458 millones de €, de 3.309 millones en 2004 a 3.767 millones en 2005. Como se ha indicado, la estructura de la industria aerospacial podemos estudiarla según sectores (estructuras y sistemas, motores y equipos) o bien según segmentos (aeronaves -incluyendo helicópteros-, misiles y espacio).

A continuación estableceremos un análisis gráfico detallado de la división de la industria aerospacial según segmentos de mercado y sectores a lo largo del año 2005, atendiendo a los datos obtenidos de la industria norteamericana, europea y española. B.1.- Según segmentos o productos La imagen pública de la industria está determinada principalmente por sus mercados finales. Éstos incluyen grandes aviones comerciales, aviones de combate, helicópteros, aviones regionales, aviones de negocios, al igual que satélites, misiles y lanzadores espaciales. Sin embargo estos mercados finales justifican sólo aproximadamente la mitad del volumen de ventas consolidado. Dentro de estos productos, los grandes aviones civiles son el principal sector contribuidor. El mantenimiento de las aeronaves es casi la cuarta parte del volumen de ventas, y ha llegado a ser un importante pilar del negocio aerospacial. ESTADOS UNIDOS: En los Estados Unidos el volumen de ventas se distribuye de forma que el segmento de las Aeronaves es el que mayor contribución presenta con un 52% (23% civil, 29% militar) del total (a diferencia de Europa donde se alcanza el 91,7%). Por su parte, en US, Misiles y Espacio se reparten el 31% con el 9% el primero y un 22% el segundo; el restante 17% corresponde a Servicios. Es en el campo de los vehículos espaciales donde se encuentran las diferencias más significativas respecto a Europa. Esto pone de manifiesto la importante ventaja que hoy en día presenta la industria aerospacial norteamericana frente a la europea. Un dato importante a destacar es que se viene produciendo una mayor interrelación entre las industrias europeas y americana con un rápido crecimiento de la interdependencia entre ellas.

Facturación por segmentos

Aeronaves52%

Misiles9%

Espacio22%

Productos Relacionados

17%

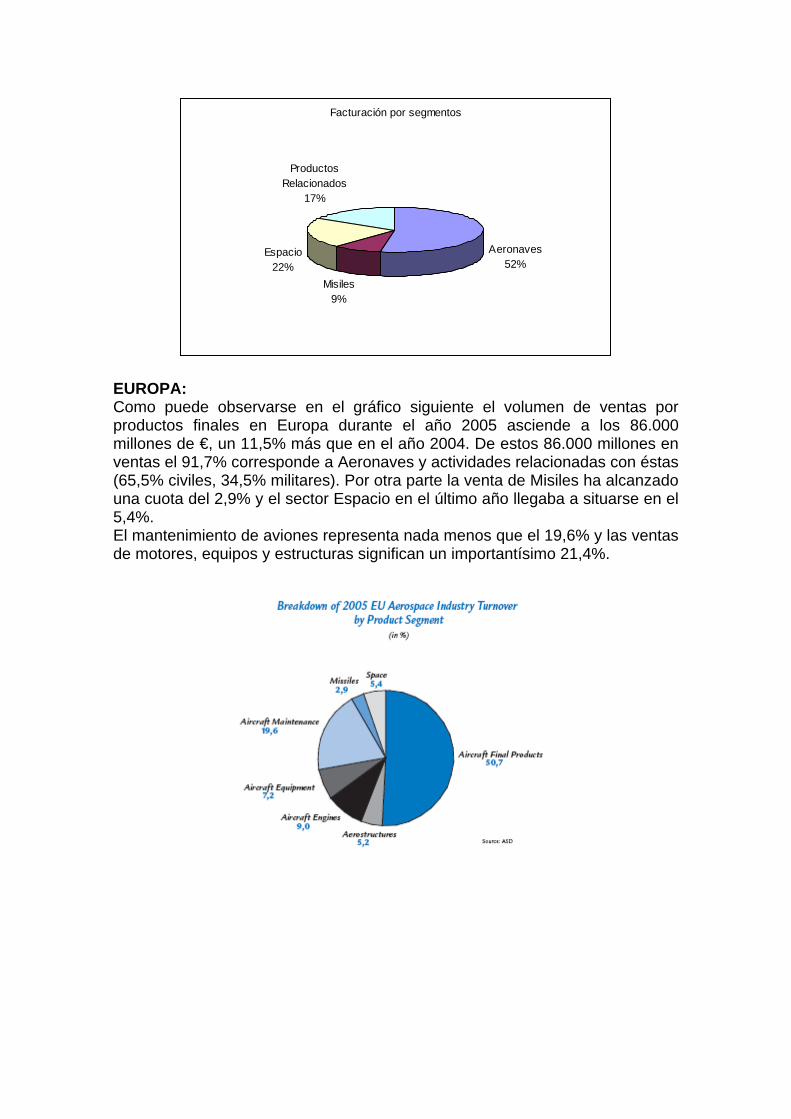

EUROPA: Como puede observarse en el gráfico siguiente el volumen de ventas por productos finales en Europa durante el año 2005 asciende a los 86.000 millones de €, un 11,5% más que en el año 2004. De estos 86.000 millones en ventas el 91,7% corresponde a Aeronaves y actividades relacionadas con éstas (65,5% civiles, 34,5% militares). Por otra parte la venta de Misiles ha alcanzado una cuota del 2,9% y el sector Espacio en el último año llegaba a situarse en el 5,4%. El mantenimiento de aviones representa nada menos que el 19,6% y las ventas de motores, equipos y estructuras significan un importantísimo 21,4%.

ESPAÑA: La estructura por segmentos de la industria aeroespacial española apenas difiere de la europea. Al no existir prácticamente actividad en el segmento Misiles (tan solo un 1,3%), lo que no son Aeronaves se concentra en el Espacio (6,4% frente al 5,4% en Europa). El segmento principal de Aeronaves guarda casi la misma proporción, un 92,3%.

Facturación por segmentos

Aeronaves93%

Misiles1%

Espacio6%

Como era previsible, la facturación en Aeronaves se dedica principalmente a la Exportación (2.504 millones de € del total de 3.476 millones de €, es decir, el 72%). También en el Espacio se exportan 128 millones de €, de los 242 millones de € que se facturan, es decir, más de la mitad del total (un 52,9% concretamente). El gráfico siguiente detalla aún más estas cifras.

86,26

92,45

91,21

96,28

0,000,00

4,52

2,98

13,74

7,55

4,270,74

0%10%20%30%40%50%60%70%80%90%

100%

Aeronaves Misiles Espacio

Desglose de la Facturación por Segmentos

Militar Exp

Militar Esp

Civil Exp

Civil Esp

B.2.- Según sectores Atendiendo a la segunda clasificación (en sectores) podemos encontrar los siguientes datos referidos al año 2005: ESTADOS UNIDOS: No disponemos de las estadísticas de facturación americanas por sectores. Sin embargo, la tabla que sigue hace un reparto muy interesante por clientes. En el año 2005, la facturación total de la industria aeroespacial americana, de 170.055 millones de $, se empleó en un 83% en Productos y Servicios Aeroespaciales y el restante 17% en Productos Relacionados. El 83% correspondiente a Productos y Servicios Aeroespaciales se desglosa en un 44% para el Departamento de Defensa, un 10% para distintas Agencias (NASA,…) y el restante 29% dedicado a Otros Clientes.

Facturación por clientes

Departamento de Defensa

44%

Agencias (NASA,…)

10%

Otros clientes29%

Productos Relacionados

17%

ESPAÑA: La distribución por sectores en España tiene la forma que se presenta en el gráfico inferior. La mayor parte de la facturación, hasta un 70%, es para la parte de Aeronaves y Sistemas, mientras que la parte de Motores y la parte de Equipos se llevan un 14% y un 16% respectivamente.

Facturación por sectores

Aeronaves y Sistemas

70%

Motores14%

Equipos16%

El siguiente gráfico resume algunas otras cifras significativas.

58,98

77,99

64,07

69,09

16,12

12,52

14,32

13,22

24,89

9,50

21,61

17,69

0%10%20%30%40%50%60%70%80%90%

100%

Aeronaves ySistemas

Motores Equipos

Desglose de la Facturación por Sectores

Militar Exp

Militar Esp

Civil Exp

Civil Esp

B.3.- Empleo según Segmentos y Sectores ESTADOS UNIDOS: En la industria aeroespacial de Estados Unidos trabajaron 623.900 empleados en 2005. En el segmento de las Aeronaves, Motores y Partes trabajaron 395.200 trabajadores, lo que representa un 63,3% del total; el sector de Misiles y Espacio contribuyó con un total de 72.900 trabajadores, que supone el 11,7%, y el sector de Instrumentación empleó a 155.800 personas, un 25%. La tabla y el gráfico siguientes resumen estas cifras.

Empleo

Aeronaves, Motores y Partes

63%

Misiles y Espacio12%

Instrumentos25%

EUROPA: En la industria aeroespacial europea trabajan 430.000 empleados al final del 2005, lo que significa un descenso del 3,4% menos respecto a las cifras del año precedente. El 57% del empleo está focalizado en la Producción, mientras que Investigación y Desarrollo y Otras Actividades se reparten el 19% y 24% respectivamente.

El empleo por actividad se reparte de forma que el 38% de la población empleada en la industria aerospacial son Operarios, mientras que un 28% son Directivos, Ingenieros o Licenciados y el 34% restante son Administrativos y similares. El siguiente gráfico muestra estas cifras.

ESPAÑA: En la industria aeroespacial española trabajaban 28.099 personas al final de 2005. Esto supone un incremento de más del 7% con respecto al año 2004 (1.892 empleados más que en 2004), que puede observarse en el siguiente gráfico.

De la cifra total, 9.835 (35%) eran directivos, ingenieros o licenciados; 13.769 (49%) eran operarios y 4.495 (16%) administrativos y similares, como puede observarse en el siguiente gráfico.

Es interesante señalar que el número de personas dedicadas a labores de I+D en la industria aeroespacial ascendía a 3.653 (13%), mientras que a trabajos de producción se dedicaban 19.107 (68%), como se muestra a continuación.

Referencias

• Informe “La Industria Aerospacial 2003” (www.aero.upm.es) • ATECMA (www.atecma.org) • AECMA (www.aecma.org) • ASD (www.asd-europe.org) • AIA (www.aia-aerospace.org) • www.defense-aerospace.com