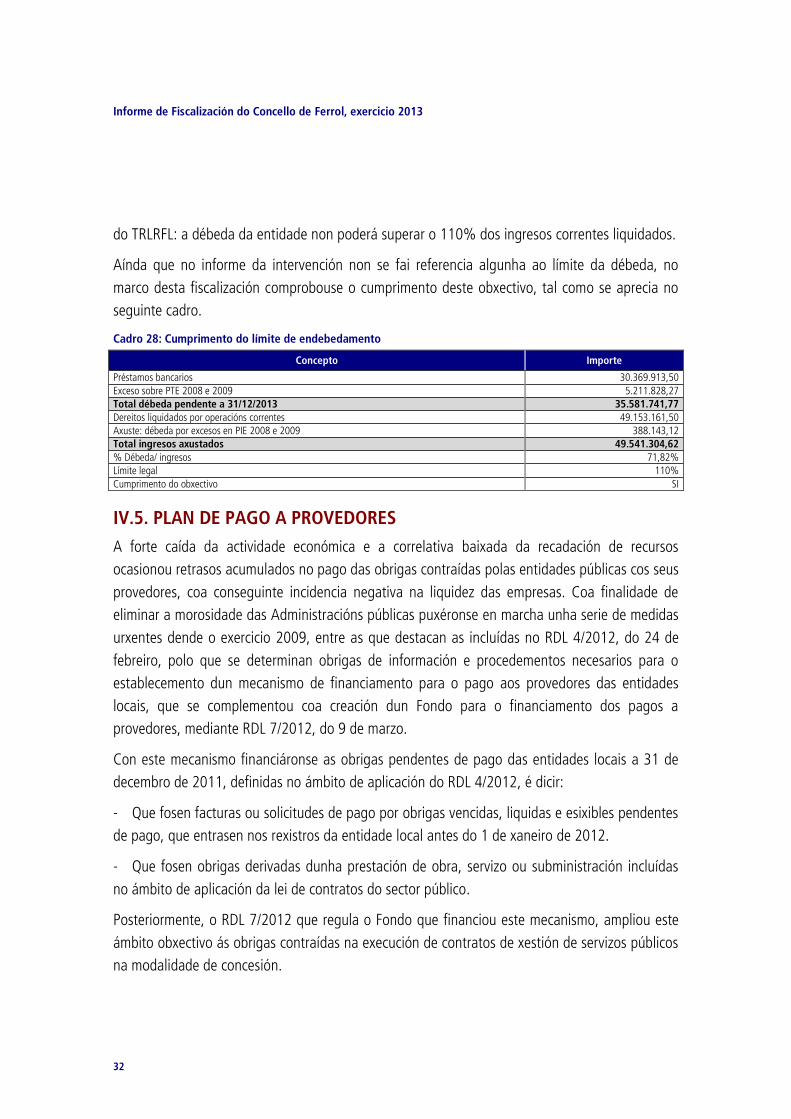

162 D Concello de Ferrol 2013 G - Consello de Contas · o Pleno da Institución, en sesión...

118

INFORME DE FISCALIZACIÓN DO CONCELLO DE FERROL EXERCICIO 2013

Transcript of 162 D Concello de Ferrol 2013 G - Consello de Contas · o Pleno da Institución, en sesión...

INFORME DE FISCALIZACIÓN DO CONCELLO DE FERROL

EXERCICIO 2013

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

Índice - 1

ÍNDICE

I. INTRODUCIÓN ....................................................................................................... 1

I.1 OBXECTIVOS E ALCANCE .....................................................................................................1

I.2 LIMITACIÓNS........................................................................................................................1

I.3 NORMATIVA REGULADORA..................................................................................................2

II. CARACTERÍSTICAS DO MUNICIPIO ........................................................................ 5

II.1 INFORMACIÓN XERAL .........................................................................................................5

II.2 DATOS DE TRAMITACIÓN E RENDICIÓN DE CONTAS ...........................................................6

III. CONTAS ANUAIS ..................................................................................................... 7

III.1 ORZAMENTO INICIAL .........................................................................................................7

III.2 LIQUIDACIÓN DO ORZAMENTO ..........................................................................................8

III.2.1 LIQUIDACIÓN DO ORZAMENTO DE INGRESOS .........................................................8

III.2.2. LIQUIDACIÓN DO ORZAMENTO DE GASTOS .........................................................11

III.3 RESULTADO ORZAMENTARIO ...........................................................................................14

III.4. REMANENTE DE TESOURERÍA ..........................................................................................16

III.5. INDICADORES DAS MAGNITUDES ORZAMENTARIAS .......................................................17

III.6 CONTABILIDADE FINANCEIRA ..........................................................................................19

IV. RESULTADOS DA FISCALIZACIÓN ........................................................................ 20

IV.1 CONTROL INTERNO ..........................................................................................................20

IV.2 ÁREA CONTABLE-ORZAMENTARIA ...................................................................................23

IV.3 ESTADO DE ENDEBEDAMENTO.........................................................................................27

IV.4 ESTABILIDADE ORZAMENTARIA .......................................................................................28

IV.4.1. CAPACIDADE OU NECESIDADE DE FINANCIAMENTO ...........................................29

IV.4.2. REGRA DE GASTO ................................................................................................31

IV.4.3. ENDEBEDAMENTO ...............................................................................................31

IV.5. PLAN DE PAGO A PROVEDORES ......................................................................................32

IV.5.1.PROCEDEMENTO ..................................................................................................33

IV.5.2. IMPORTE FINANCIADO ........................................................................................33

IV.5.3. PLAN DE AXUSTE .................................................................................................33

IV.6 ÁREA DE TECNOLOXÍAS DA INFORMACIÓN .....................................................................34

IV.6.1 MARCO ORGANIZATIVO .......................................................................................35

IV.6.2 MARCO OPERACIONAL .........................................................................................35

IV.6.3 PERFIL DO CONTRATANTE ....................................................................................35

IV.7 FISCALIZACIÓN DA CONTRATACIÓN ................................................................................37

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

Índice 2

IV.7.1. CONTROL INTERNO .............................................................................................38

IV.7.2 CONTRATOS DE OBRAS ........................................................................................38

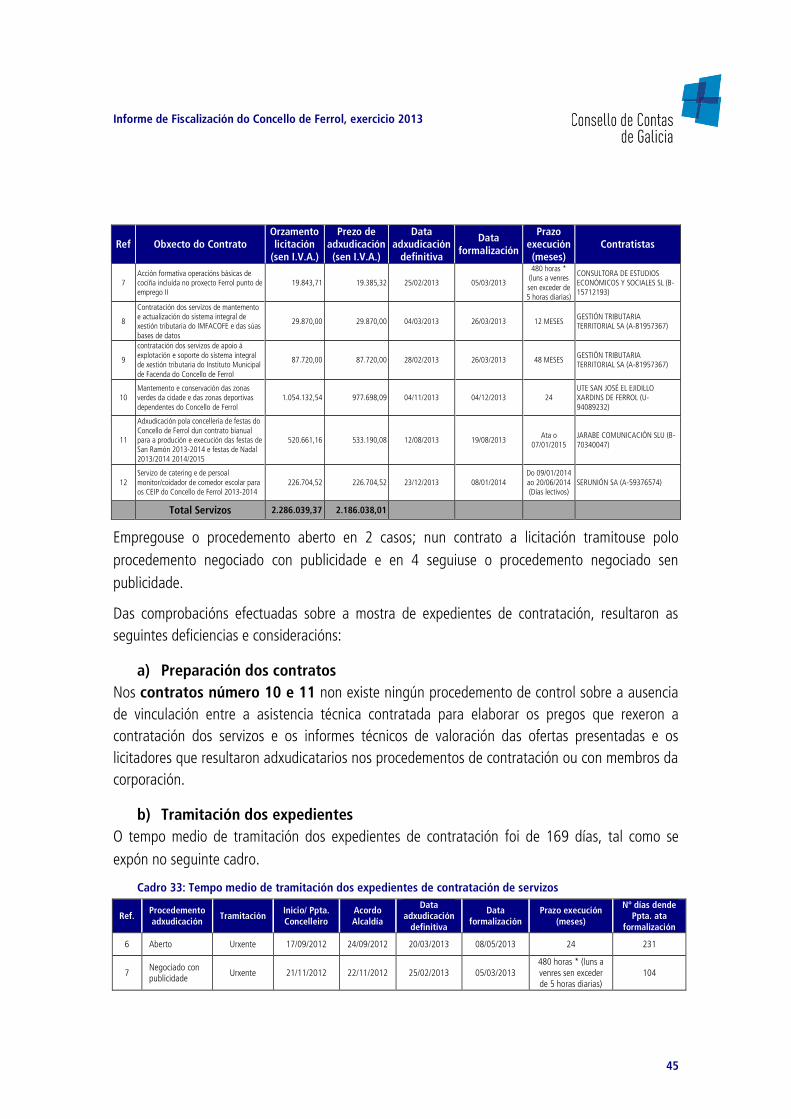

IV.7.3 CONTRATOS DE SERVIZOS ....................................................................................44

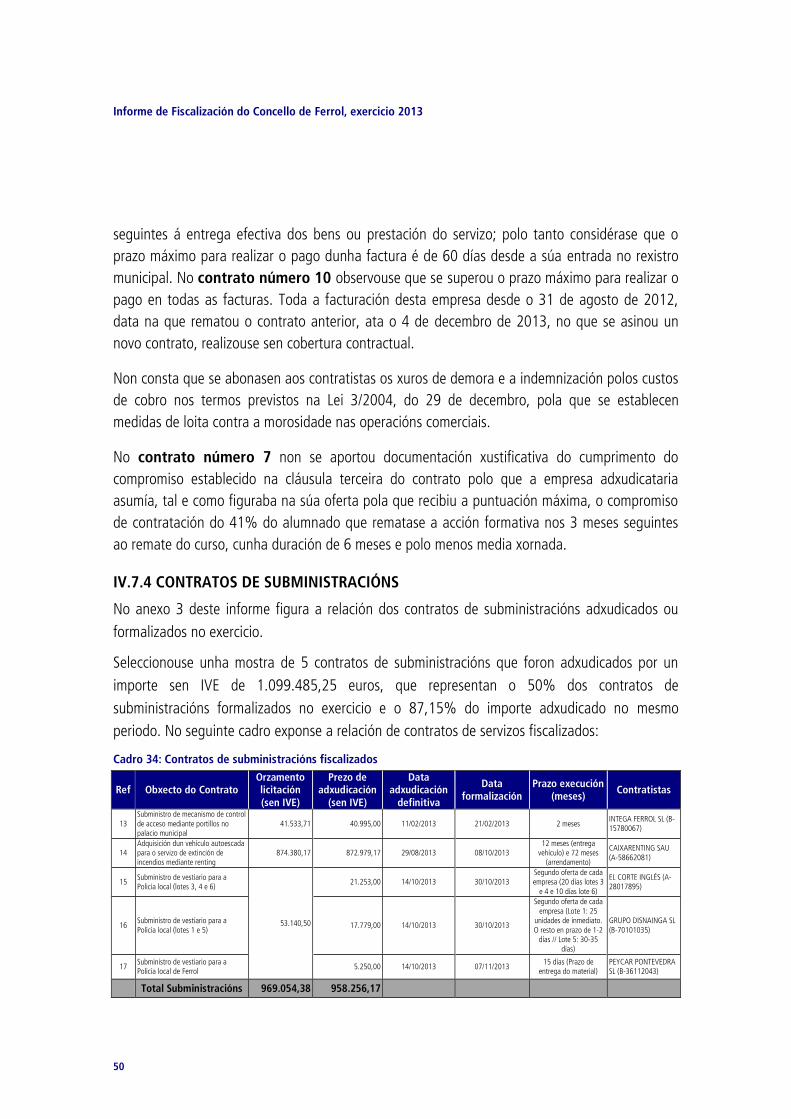

IV.7.4 CONTRATOS DE SUBMINISTRACIÓNS....................................................................50

IV.7.5 CONTRATOS DE XESTIÓN DE SERVIZOS PÚBLICOS ................................................53

IV.7.6 CONTRATOS MENORES .........................................................................................53

IV.7.7 ANÁLISE DOS REPAROS EN MATERIA DE CONTRATACIÓN. ...................................55

IV.8 GASTOS DE PERSOAL .............................................................................................. 56

IV.8.1. PLANIFICACIÓN DE RECURSOS HUMANOS ..........................................................57

IV.8.2 ANÁLISE DA PLANTILLA E DA RPT .........................................................................58

IV.8.3. RETRIBUCIÓNS ....................................................................................................59

V. CONCLUSIÓNS ........................................................................................................ 60

VI. RECOMENDACIÓNS ............................................................................................... 65

ANEXOS ...................................................................................................................... 69

TRÁMITE DE ALEGACIÓNS .......................................................................................... 79

RÉPLICA ÁS ALEGACIÓNS ........................................................................................... 93

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

5

ÍNDICE DE CADROS

Cadro 1: Datas dos trámites de rendición de contas....................................................................................................... 6

Cadro 2: Estado da rendición de exercicios anteriores .................................................................................................... 6

Cadro 3: Evolución das previsións iniciais de ingresos .................................................................................................... 7

Cadro 4: Evolución dos créditos iniciais ......................................................................................................................... 7

Cadro 5: Evolución do saldo orzamentario. Previsións iniciais. ....................................................................................... 8

Cadro 6: Liquidación do orzamento de ingresos............................................................................................................. 8

Cadro 7: Evolución dos ingresos liquidados sobre o exercicio anterior ............................................................................ 9

Cadro 8: Evolución dos ingresos liquidados ................................................................................................................. 10

Cadro 9: Indicadores do orzamento de ingresos. Evolución e comparación con concellos no mesmo tramo de

poboación .................................................................................................................................................................. 10

Cadro 10: Liquidación do orzamento de gastos ........................................................................................................... 11

Cadro 11: Evolución dos gastos liquidados sobre o exercicio anterior ........................................................................... 12

Cadro 12: Evolución dos tipos de gasto e comparación con concellos no mesmo tramo de poboación .......................... 13

Cadro 13: Indicadores do orzamento de gastos. Evolución e comparación con concellos no mesmo tramo de

poboación .................................................................................................................................................................. 14

Cadro 14: Resultado orzamentario do exercicio ........................................................................................................... 15

Cadro 15: Evolución do resultado orzamentario ........................................................................................................... 15

Cadro 16: Remanente de tesourería do exercicio actual e anterior ............................................................................... 17

Cadro 17: Axustes ao remanente de tesourería ........................................................................................................... 17

Cadro 18: Comparación do Remanente de tesourería para gastos xerais ...................................................................... 17

Cadro 19: Indicadores magnitudes orzamentarias ........................................................................................................ 18

Cadro 20: Expedientes de recoñecemento extraxudicial de créditos incursos en causa de nulidade de pleno dereito ...... 23

Cadro 21: Mostra modificacións orzamentarias ........................................................................................................... 24

Cadro 22: Dotación para provisións por insolvencias ................................................................................................... 25

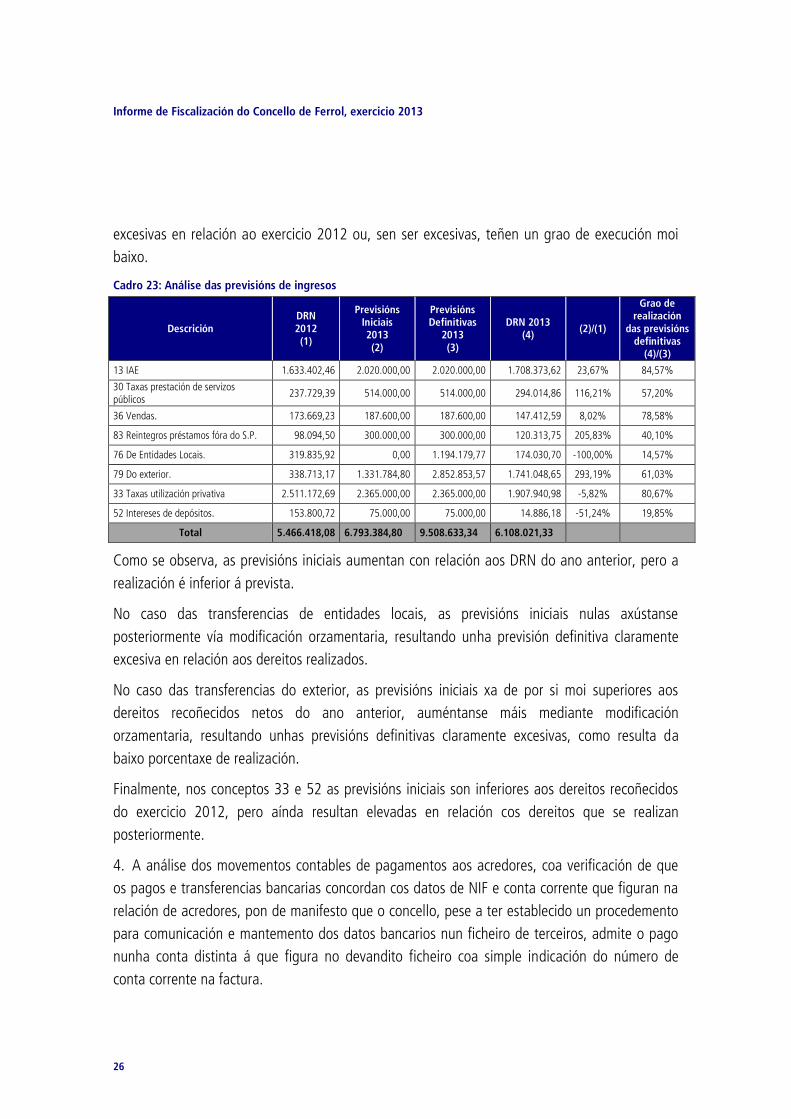

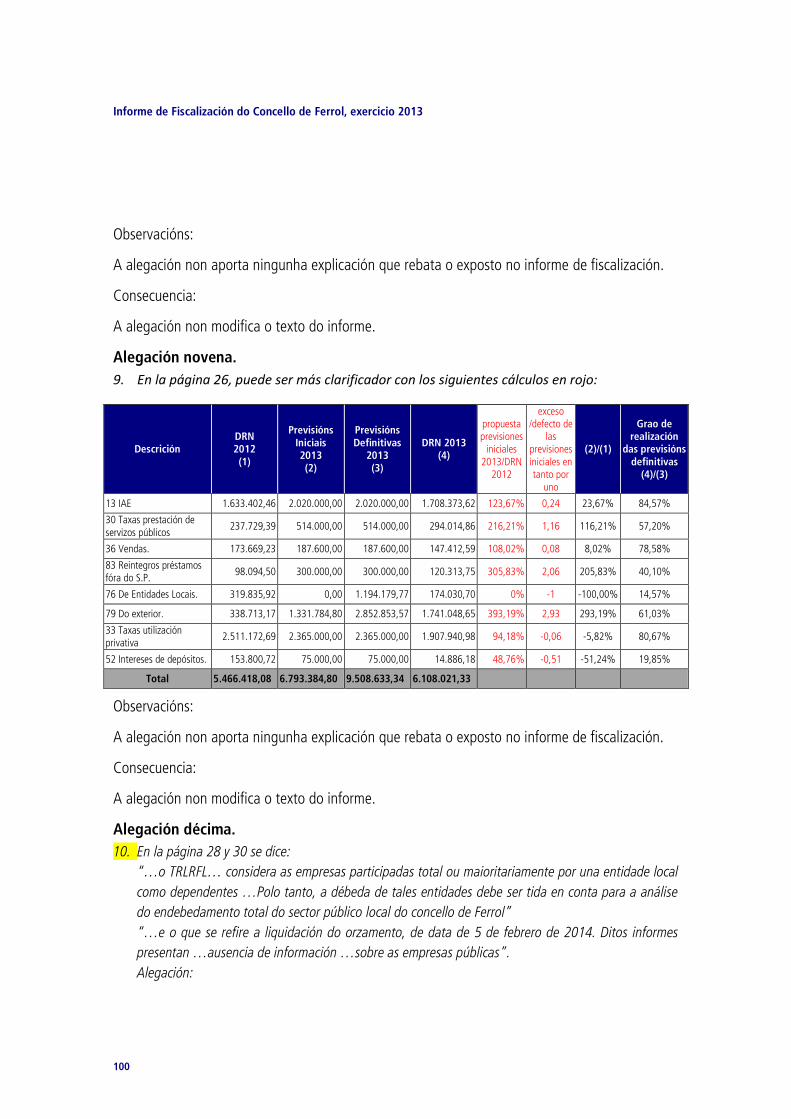

Cadro 23: Análise das previsións de ingresos .............................................................................................................. 26

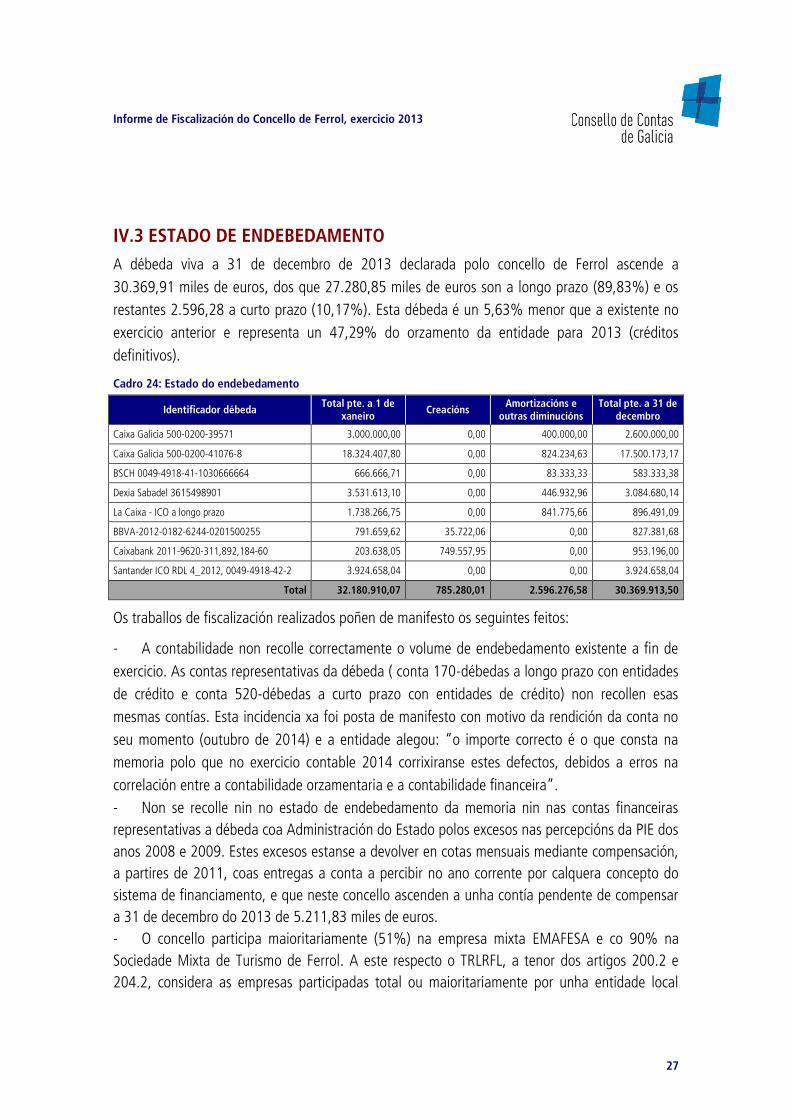

Cadro 24: Estado do endebedamento ......................................................................................................................... 27

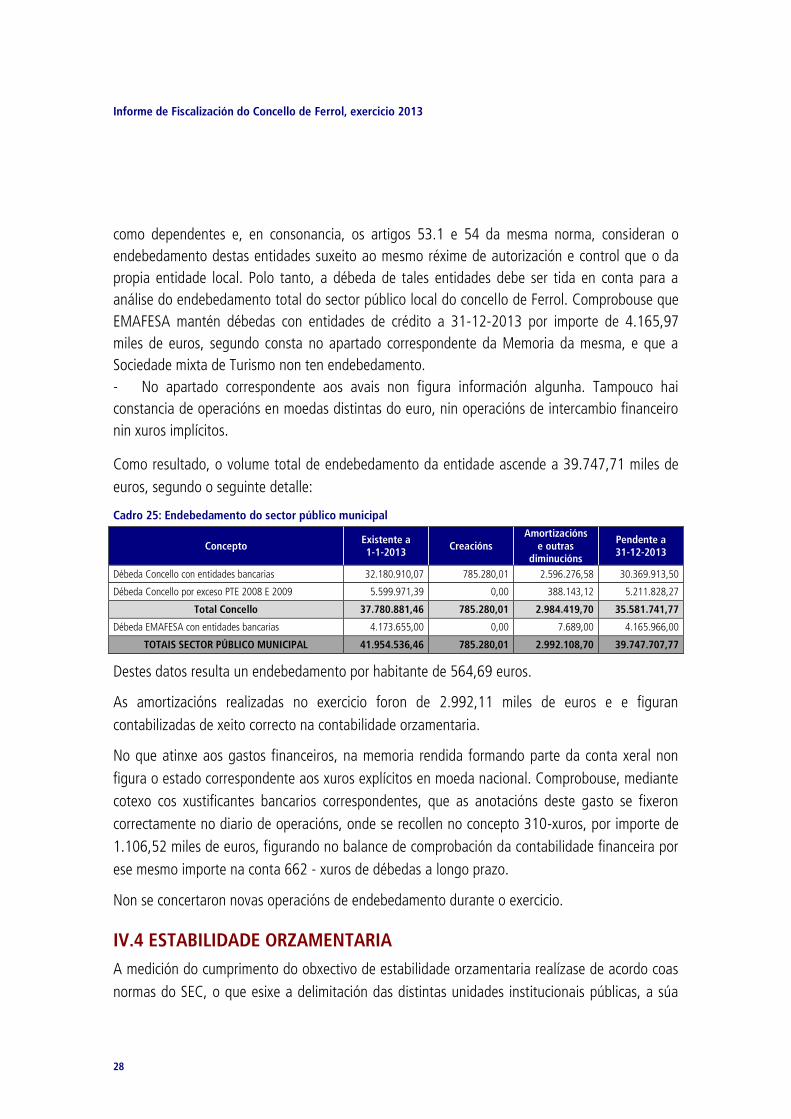

Cadro 25: Endebedamento do sector público municipal ............................................................................................... 28

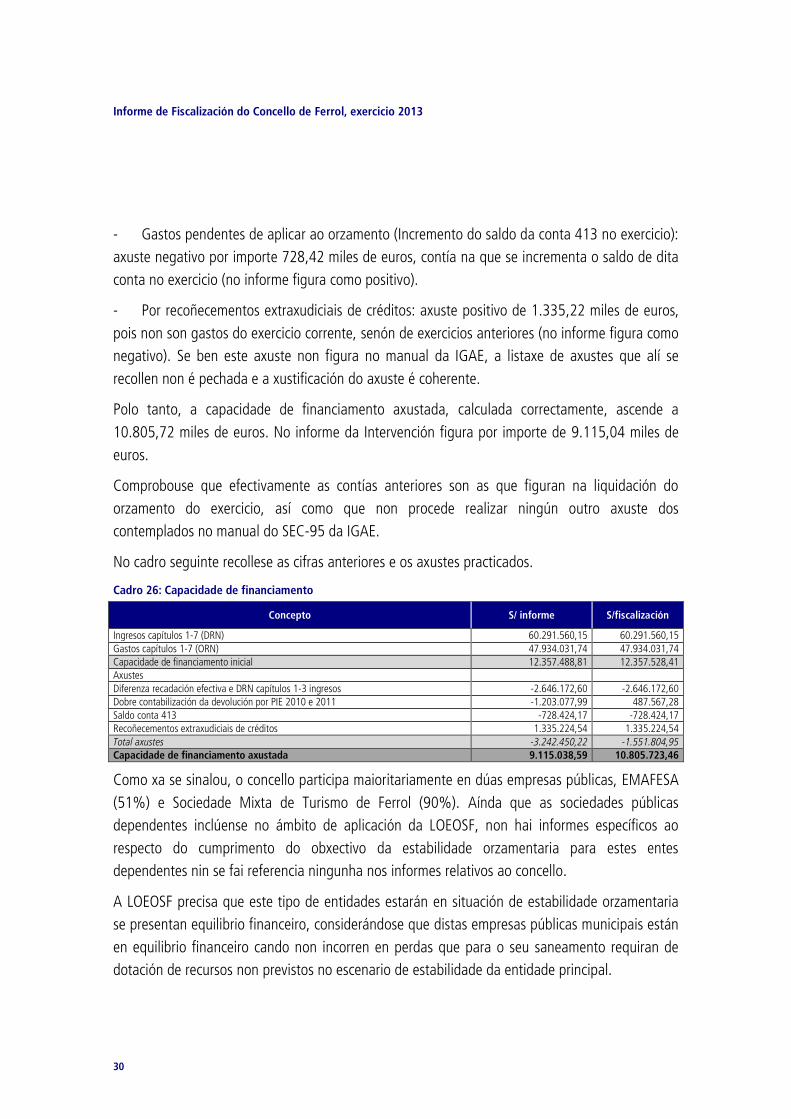

Cadro 26: Capacidade de financiamento ..................................................................................................................... 30

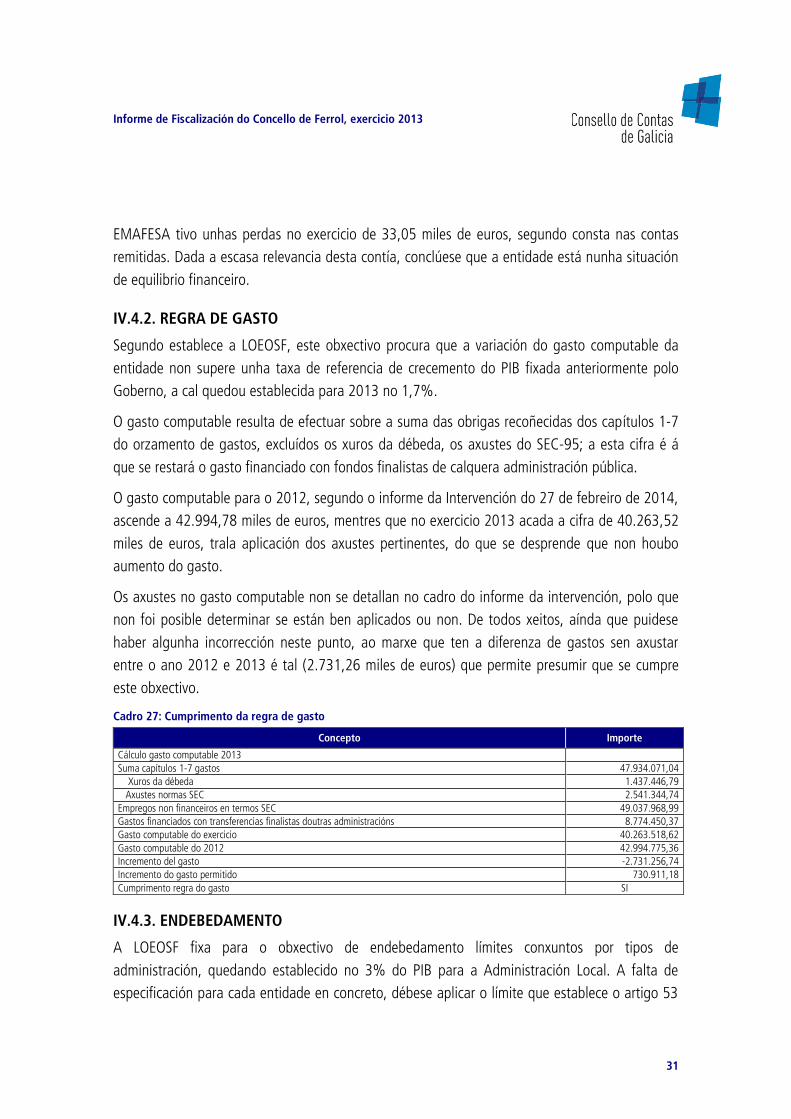

Cadro 27: Cumprimento da regra de gasto .................................................................................................................. 31

Cadro 28: Cumprimento do límite de endebedamento ................................................................................................. 32

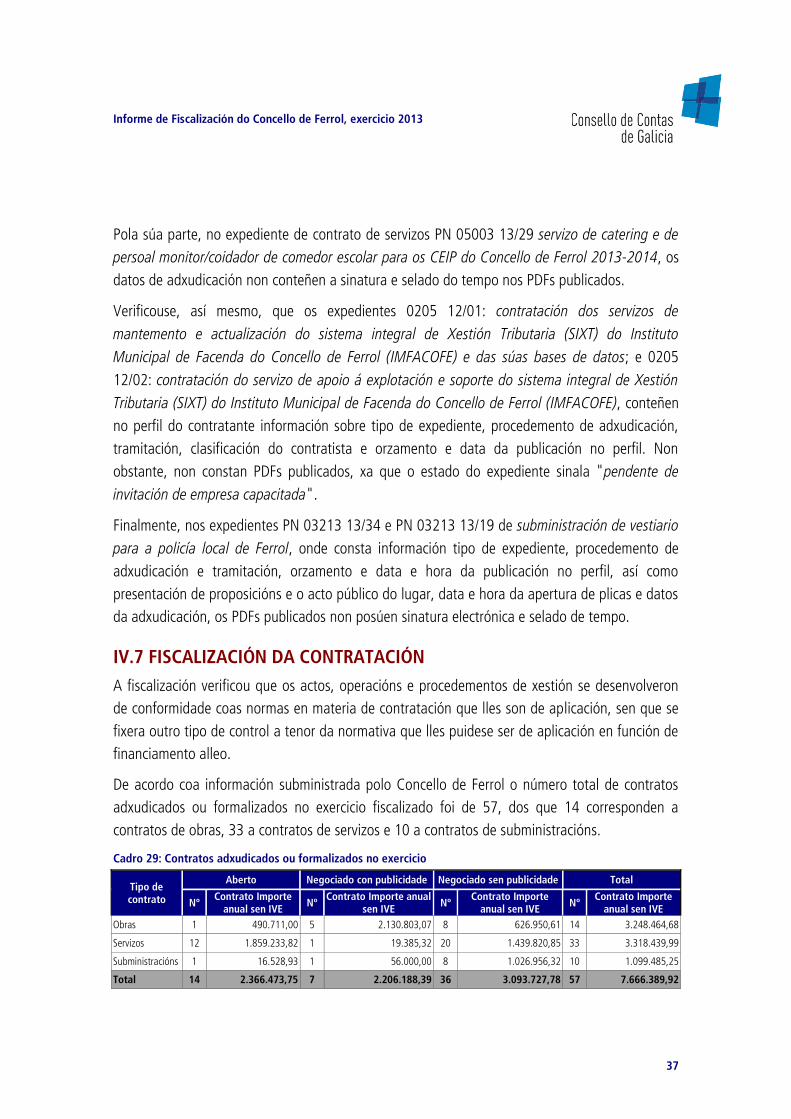

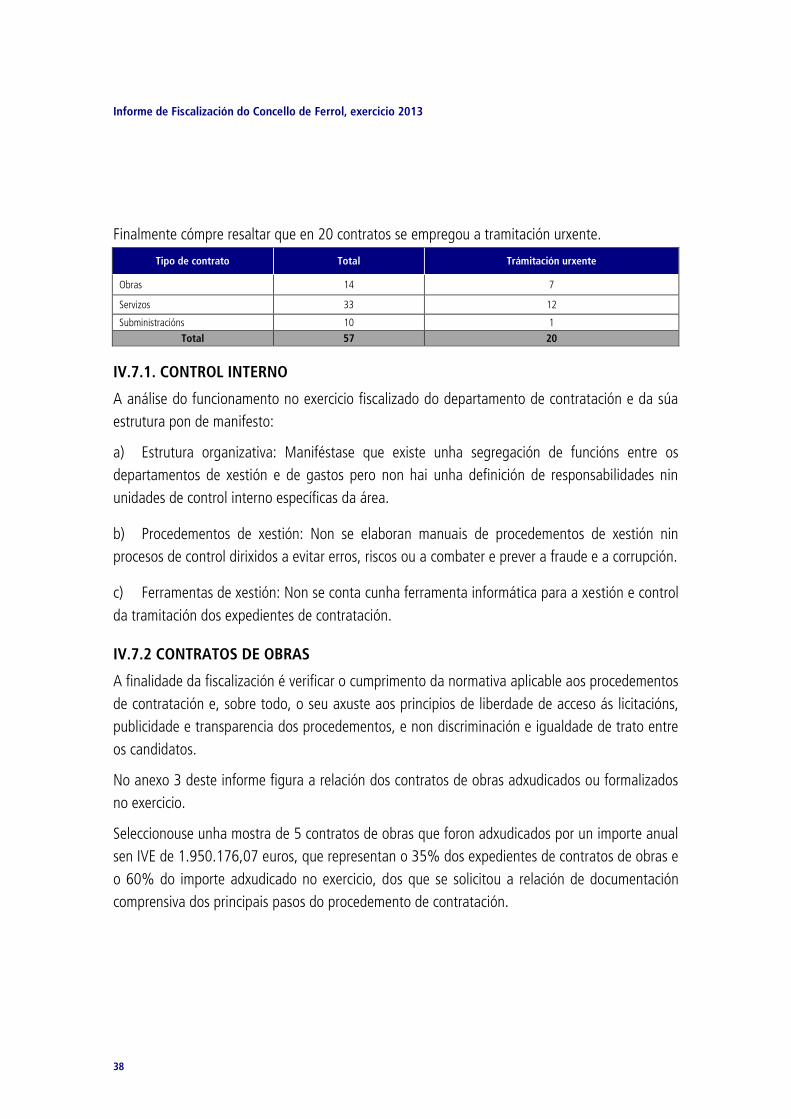

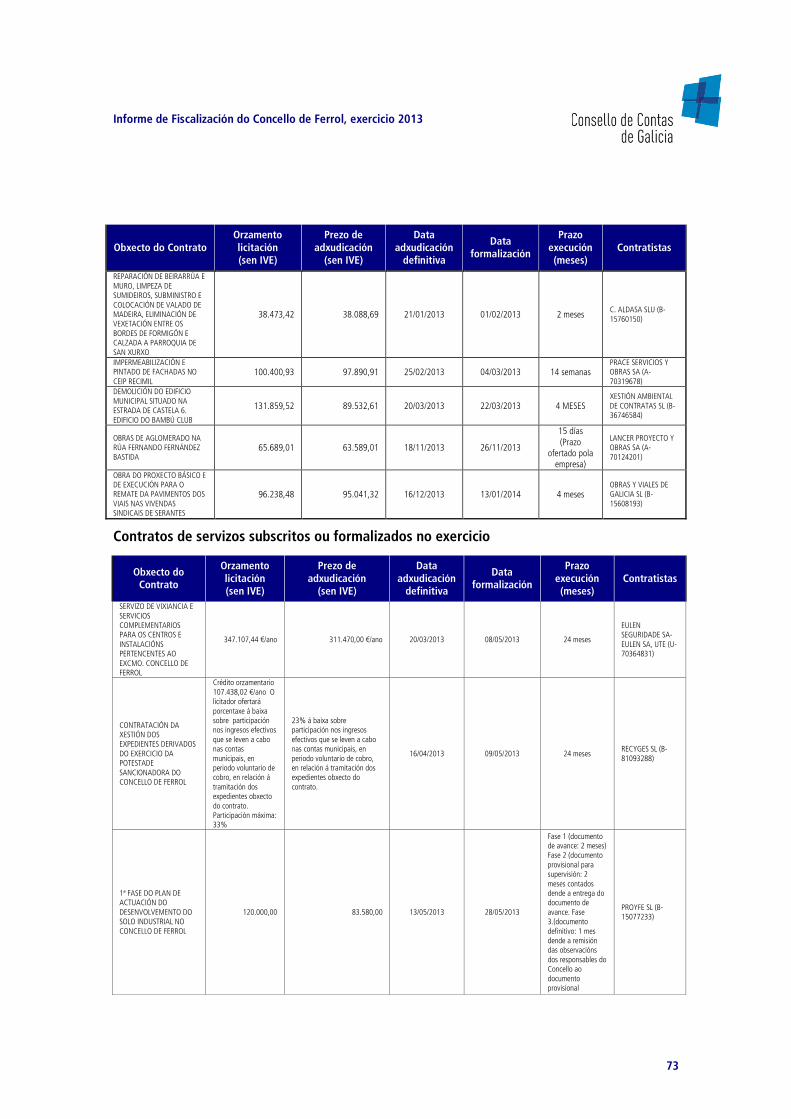

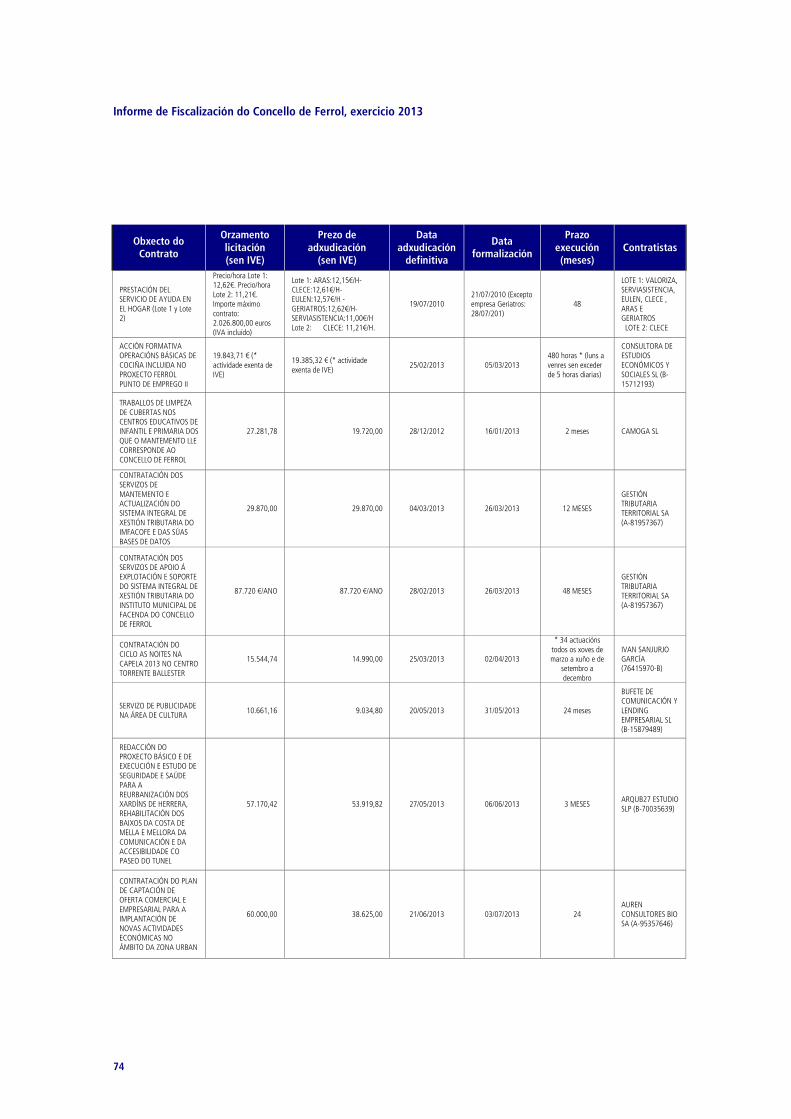

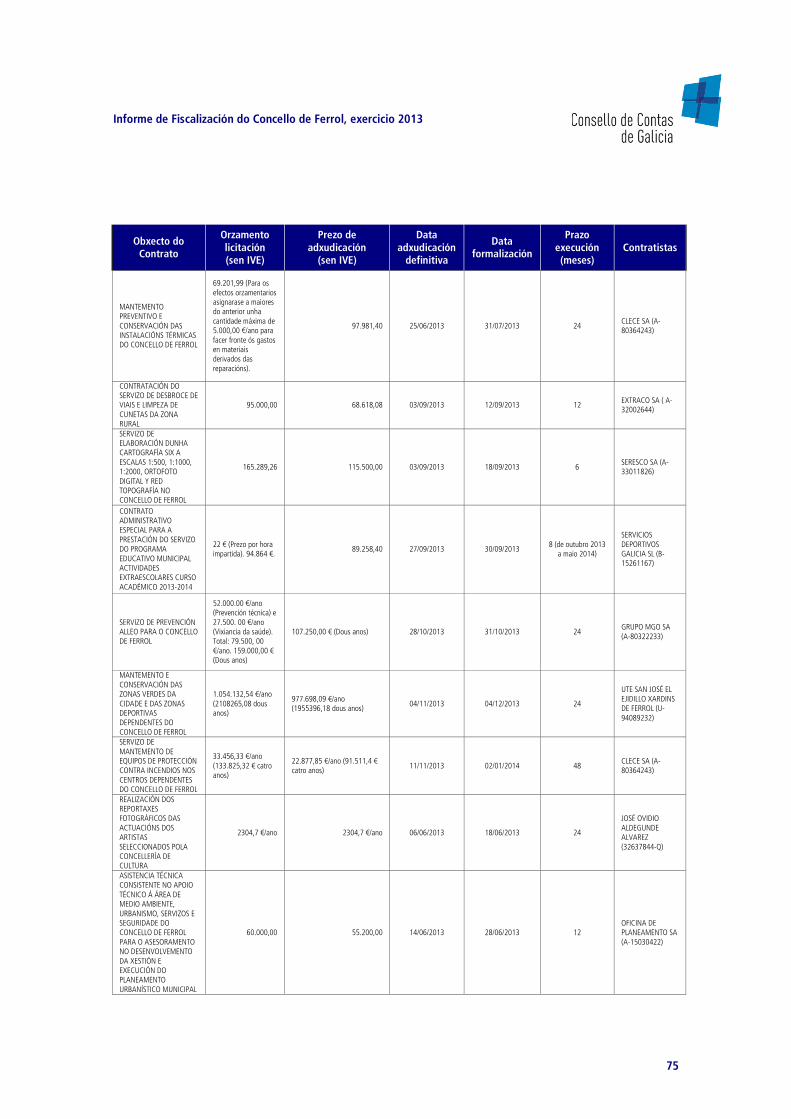

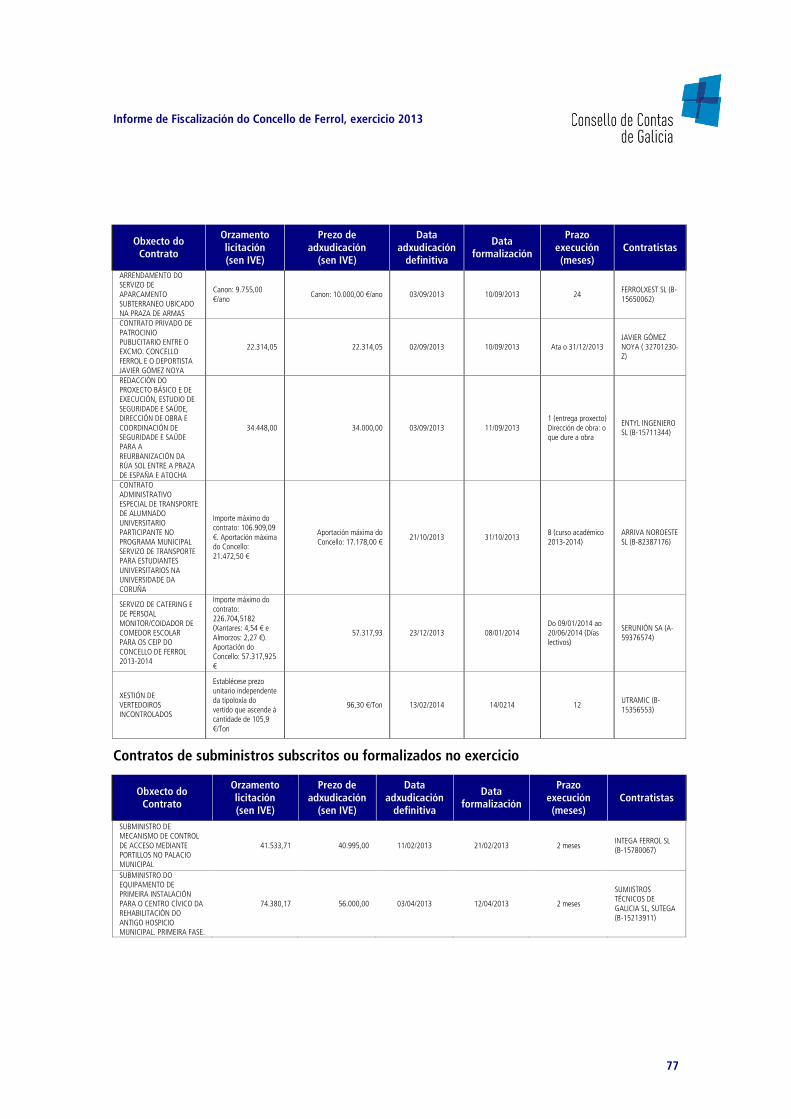

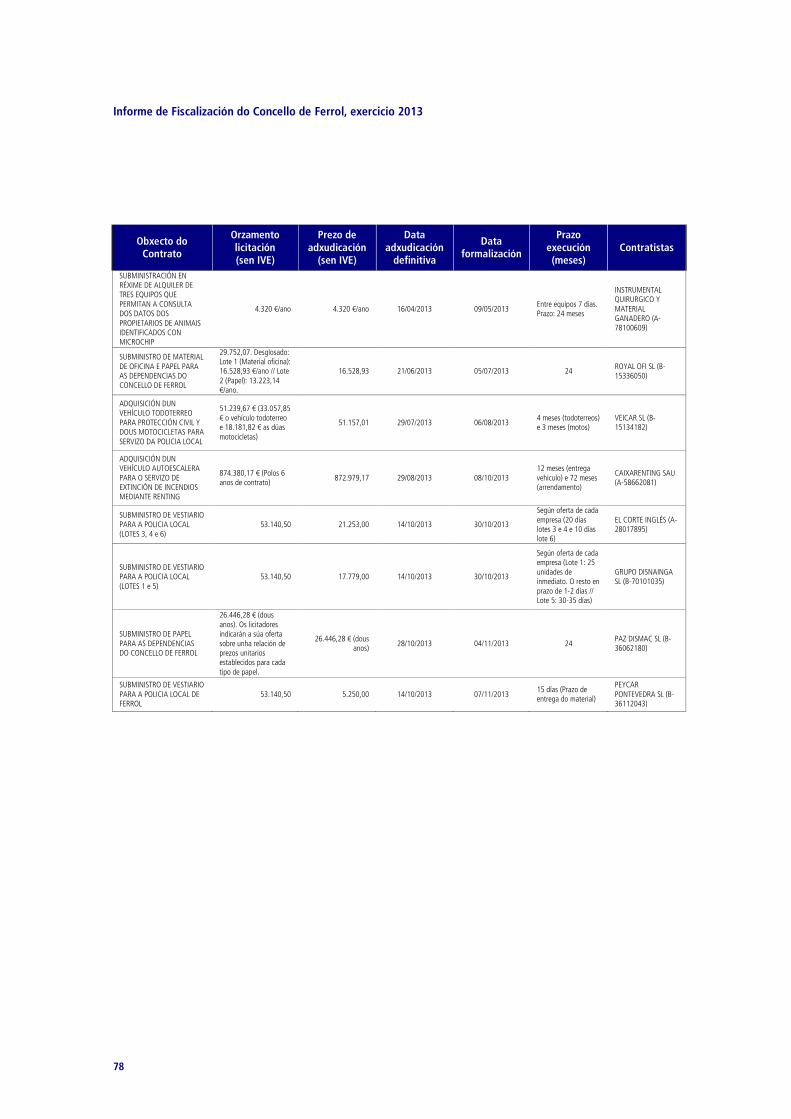

Cadro 29: Contratos adxudicados ou formalizados no exercicio ................................................................................... 37

Cadro 30: Contratos de obras fiscalizados ................................................................................................................... 39

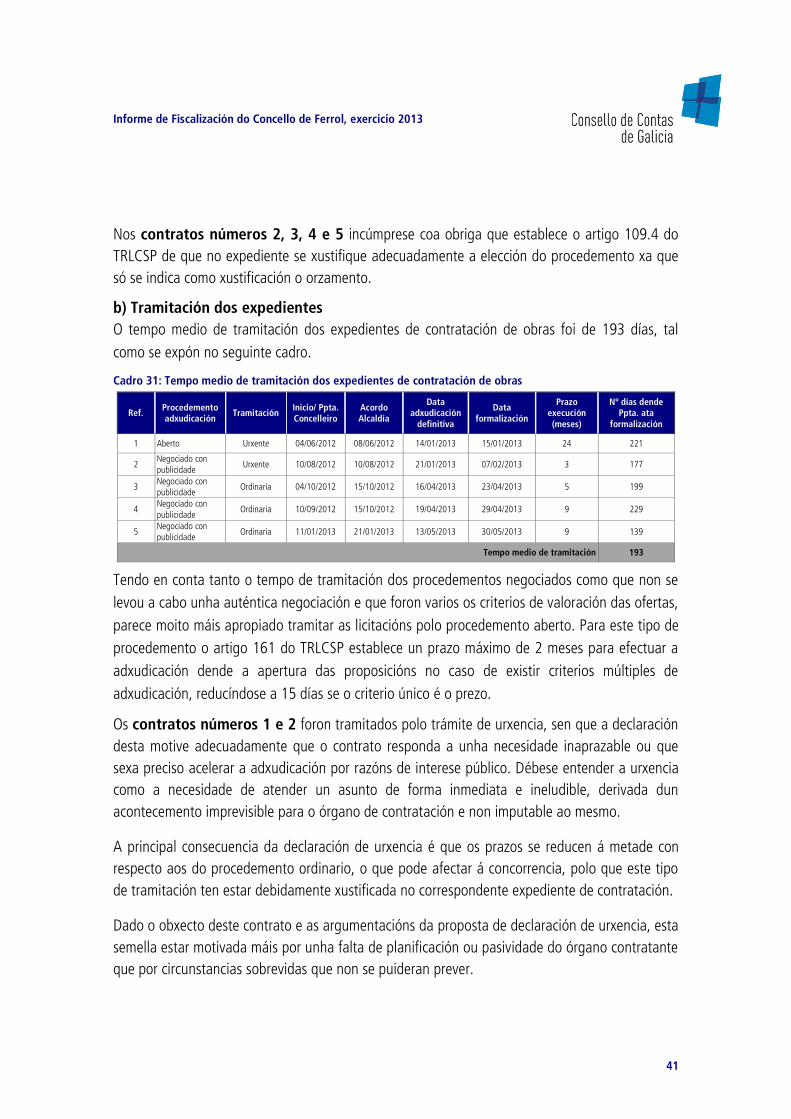

Cadro 31: Tempo medio de tramitación dos expedientes de contratación de obras ....................................................... 41

Cadro 32: Contratos de servizos fiscalizados ............................................................................................................... 44

Cadro 33: Tempo medio de tramitación dos expedientes de contratación de servizos ................................................... 45

Cadro 34: Contratos de subministracións fiscalizados .................................................................................................. 50

Cadro 35: Tempo medio de tramitación dos expedientes de contratación de subministracións ...................................... 51

Cadro 36: Contratos menores ..................................................................................................................................... 54

Cadro 37: Reparos con efectos suspensivos ................................................................................................................. 55

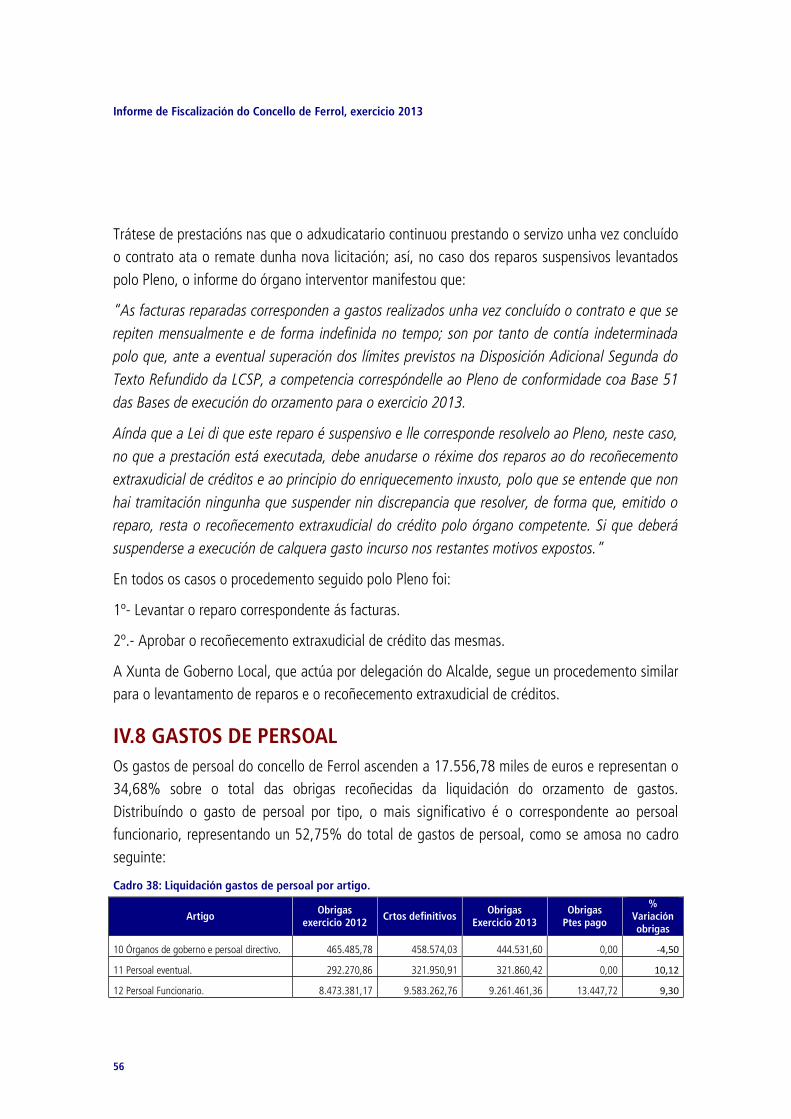

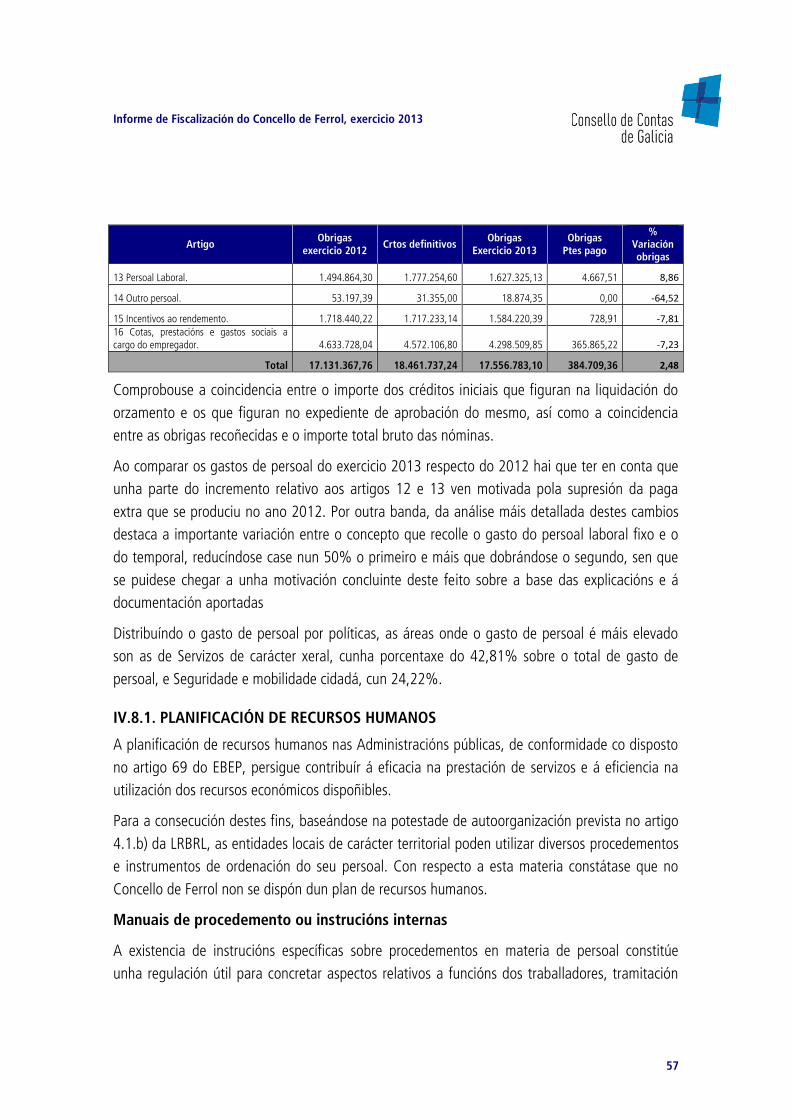

Cadro 38: Liquidación gastos de persoal por artigo. .................................................................................................... 56

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

7

ÍNDICE DE GRÁFICOS

Gráfico 1: Importancia relativa dos capítulos de ingresos ............................................................................................. 10

Gráfico 2: Importancia relativa dos capítulos de gasto ................................................................................................. 13

Gráfico 3: Evolución do aforro bruto e magnitudes vinculadas ..................................................................................... 16

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

9

ÍNDICE DE ANEXOS

Anexo I: Seguimento plan de axuste. Ingresos. ............................................................................................................ 71

Anexo II: Seguimento plan de axuste. Gastos. ............................................................................................................. 71

Anexo III Contratos de obras subscritos ou formalizados no exercicio. .......................................................................... 72

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

11

ABREVIATURAS

AAPP .................................................................................................................................................... Administracións públicas. BEO ......................................................................................................................................... Bases de execución do orzamento. BOE ....................................................................................................................................................... Boletín oficial do Estado. DOG ........................................................................................................................................................ Diario oficial de Galicia. DOUE .......................................................................................................................................... Diario oficial da Unión Europea. DRN .................................................................................................................................................. Dereitos recoñecidos netos. EBEP .......................................................................................................... Lei 7/2007 do Estatuto básico do empregado público. EELL .................................................................................................................................................................. Entidades Locais. ENS ......................................................................................................................................... Esquema Nacional de Seguridade. ICAL ....................................................................................................................................... Instrucións de Contabilidade Local. ICIO................................................................................................................... Imposto sobre construcións, instalacións e obras. ICO ..................................................................................................................................................... Instituto de crédito oficial. IGAE.................................................................................................................... Intervención xeral da administración do Estado. INE .............................................................................................................................................. Instituto nacional de estatística. LALG .................................................................................................................... Lei 5/1997 de Administración Local de Galicia. LCSP.......................................................................................................................... Lei 30/2007 de contratos do sector público. LMLMOC ........................................................................ Lei de medidas de loita contra a morosidade nas operacións comerciais. LMMGL ..................................................................................... Lei 57/2003 de medidas para a modernización do goberno local. LMRFP .............................................................................................. Lei 30/1984 de medidas para a reforma da función pública. LOEOSF .............................................................. Lei orgánica 2/2012 de estabilidade orzamentaria e sustentabilidade financeira. LOPD ........................................................................................ Lei orgánica 15/1999 de Protección de datos de carácter persoal. LRBRL ................................................................................................................ Lei 7/1985 reguladora das bases de réxime local. LRXPAC ......................................... Lei de réxime xurídico das administracións públicas e do procedemento administrativo común. LXO ............................................................................................................................................ Lei 47/2003 Xeral orzamentaria. MINHAP .......................................................................................................... Ministerio de Facenda e Administracións Públicas. OOAA ................................................................................................................................................... Organismo Autónomo. OEOEL .................................................................................................................. Estrutura dos orzamentos das entidades locais. ORN ................................................................................................................................................... Obrigas recoñecidas netas. PIB ............................................................................................................................................................ Produto interior bruto. RBEL .......................................................................................................................... Regulamento de bens das entidades locais. RD500 .............................................................................................................................. Real decreto 500/1990 de orzamentos. RDFALHCN ................................... Réxime xurídico dos funcionarios de administración local con habilitación de carácter nacional. RDL 4/2012 .................................................... RDL 4/2012 que regula o mecanismo de financiamento para o pago a provedores. RDL 7/2012 ............................................................ RDL 7/2012 que crea o Fondo para o financiamento dos pagos a provedores. RDL ................................................................................................................................................................... Real Decreto Lei. RDLex ..................................................................................................................................................... Real Decreto Lexislativo. RDLMFPP ....................................................................................... RDL Mecanismo de financiamento para o pago a provedores. RSCL ................................................................................................................ Regulamento de servizos das corporacións locais. RTFAL ............................................................................. Decreto réxime de retribucións dos funcionarios de administración local. SEC ................................................................................................................ Sistema Europeo de Contas Nacionais e Rexionais. TRET ...................................................................................................................... Texto refundido do Estatuto dos traballadores. TRLCSP ........................................................................................................ Texto refundido da lei de contratos do sector público TRLFPG ....................................................................................................... Texto refundido da Lei da función pública de Galicia. TRLRFL ......................................................................................................Texto refundido da Lei reguladora das facendas locais. TRLXEO ............................................................................................... Texto refundido da Lei xeral de estabilidade orzamentaria. TRRL.......................................................................... Texto refundido das disposicións legais vixentes en materia de réxime local.

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

1

I. INTRODUCIÓN

I.1 OBXECTIVOS E ALCANCE

De conformidade co establecido na Lei 6/1985, do 24 de xuño, do Consello de Contas de Galicia,

o Pleno da Institución, en sesión celebrada o 22 de decembro de 2014, acordou incluír no seu

programa anual de actuacións para 2015 a realización dunha fiscalización de regularidade do

exercicio 2013 do Concello de Ferrol (A Coruña).

A fiscalización de regularidade contable realizouse sobre as contas anuais ou estados contables

da entidade fiscalizada, e incluíu:

- Auditoría de legalidade: revisión do cumprimento da normativa aplicable nas áreas de

orzamento, ingresos de dereito público, persoal, contratación de obras, servizos e

subministracións.

- Auditoría financeira: conformidade da Conta Xeral cos principios contables e orzamentarios

que son de aplicación.

- Análise financeira da situación económica da entidade.

Os obxectivos específicos desenvolvidos en cada área obxecto de análise consistiron en:

- Verificar se a xestión económico-financeira e orzamentaria se realizou de conformidade coa

normativa de aplicación.

- Comprobar a fiabilidade dos rexistros contables, verificando o cumprimento dos principios e

normas establecidos nas instrucións contables.

- Analizar os procedementos e as medidas de control interno aplicados pola Entidade en orde a

garantir unha adecuada xestión económico-orzamentaria.

O período temporal da fiscalización estendeuse a aqueles exercicios (anteriores e posteriores) que

se consideraron necesarios para a consecución dos obxectivos previstos.

I.2 LIMITACIÓNS

O Concello prestou a colaboración necesaria para que os traballos de campo finalizasen no prazo

establecido polo Consello de Contas de Galicia, achegando toda a documentación solicitada e

que se estimou necesaria para a realización desta fiscalización.

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

2

I.3 NORMATIVA REGULADORA

A normativa reguladora da materia obxecto de fiscalización, inclúese, fundamentalmente, nas

seguintes disposicións ordenadas por competencia, rango e datas:

LEXISLACIÓN ESTATAL

- Constitución Española do 27 de decembro de 1978 (BOE nº 311, do 29 de decembro).

- Lei 30/1984, do 2 de agosto, de medidas para a reforma da función pública (LMRFP) (BOE nº

185, do 3 agosto), nos artigos non derrogados expresamente pola Lei 7/2007, do 12 de abril, do

Estatuto Básico do empregado público.

- Lei 53/1984, do 26 de decembro, de incompatibilidades do persoal ao servizo das

administración públicas (BOE nº4, do 4 de xaneiro de 1985).

- Lei 7/1985, do 2 de abril, reguladora das bases do réxime (BOE nº 80, do 3 de abril).

- Real decreto lexislativo 781/1986, do 18 de abril, polo que se aproba o texto refundido das

disposicións legais vixentes en materia de réxime local (BOE nº 96, do 24 de abril).

- Lei 30/1992, do 26 de novembro, de réxime xurídico das administracións públicas e do

procedemento administrativo común (BOE nº 285, do 27 de novembro).

- Real Decreto Lexislativo 1/1995, do 24 de marzo, polo que se aproba o Texto refundido do

Estatuto dos traballadores (BOE nº 75, do 29 de marzo).

- Lei 38/2003, do 17 de novembro, Xeral de subvencións (LXS) (BOE nº 276, do 18 de

novembro).

- Lei 47/2003, do 26 de novembro, Xeral orzamentaria (BOE nº 284, do 27 de novembro).

- Lei 57/2003, do 16 decembro, de medidas para a modernización do goberno local (BOE nº

301, do 17 de decembro).

- Real decreto lexislativo 2/2004, do 5 de marzo, polo que se aproba o texto refundido da Lei

reguladora das facendas locais (BOE nº 59, do 9 de marzo).

- Lei orgánica 3/2006, do 26 de maio, de reforma da Lei orgánica 5/2001, complementaria da

lei xeral de estabilidade orzamentaria (BOE nº 126, do 27 de maio).

- Lei 7/2007, do 12 de abril, do Estatuto básico do empregado público (BOE nº 89, do 13 de

abril).

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

3

- Lei 30/2007, do 30 de outubro, de contratos do sector público (BOE nº 261, do 31 de

outubro).

- Real decreto lexislativo 2/2007, do 28 de decembro, polo que se aproba o texto refundido da

Lei xeral de estabilidade orzamentaria (BOE nº 313, do 31 de decembro).

- Lei 15/2010, do 5 de xullo, de modificación da Lei 3/2004 (Lei de medidas de loita contra a

morosidade nas operacións comerciais), que establece normas sobre a morosidade das

administracións públicas e sobre o rexistro de facturas nas administracións locais (BOE nº 163,

do 6 de xullo).

- Lei 39/2010, do 22 de decembro, de orzamentos xerais do Estado para 2011 (BOE nº 311, do

23 de decembro).

- Real decreto-lei 20/2011, do 30 de decembro, de medidas urxentes en materia orzamentaria,

tributaria e financeira, para a corrección do déficit público (BOE nº 315, do 31 de decembro).

- Real decreto lexislativo 3/2011, do 14 de novembro, polo que se aproba o texto refundido da

lei de contratos do sector público (BOE nº 276, do 16 de novembro).

- Lei orgánica 2/2012, do 27 de abril, de estabilidade orzamentaria e sustentabilidade

financeira (BOE nº 103, do 30 de abril).

- Lei 17/2012, do 27 de decembro, de orzamentos xerais do Estado para 2013 (BOE nº 312, do

28 de decembro).

- Real decreto-lei 4/2012, do 24 de febreiro, que regula o mecanismo de financiamento para o

pago a provedores (BOE nº 48, do 25 de febreiro).

- Real decreto-lei 7/2012, do 9 de marzo, polo que se crea o Fondo para o financiamento dos

pagos a provedores (BOE nº 60, do 10 de marzo).

- Real decreto-lei 20/2012, do 13 de xullo, de medidas para garantir a estabilidade

orzamentaria e de fomento da competitividade (BOE nº 168, do 14 de xullo).

- Real decreto-lei 4/2013, do 22 de febreiro, de medidas de apoio ao emprendedor e de

estímulo do crecemento e da creación de emprego (2ª fase do mecanismo de pago a provedores)

(BOE nº 47, do 23 de febreiro).

- Real decreto-lei 8/2013, do 26 de xuño, de medidas urxentes contra a morosidade das AAPP

e de apoio ás EELL con problemas financeiros (3ª fase mecanismo de pago a provedores) (BOE nº

155, do 29 de xuño).

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

4

- Decreto do 17 de xuño de 1955, polo que se aproba o Regulamento de servizos das

corporacións locais (BOE nº 196, do 16 de xullo).

- Real decreto 861/1986, do 25 de abril, polo que se establece o réxime de retribucións dos

funcionarios de administración local (BOE nº 106, do 3 de maio).

- Real decreto 1372/1986, do 13 de xuño, polo que se aproba o Regulamento de bens das

entidades locais (BOE nº 161, de 7 de xullo).

- Real decreto 2568/1986, do 28 de novembro (BOE nº 305, do 22 de decembro), que aproba

o Regulamento de organización, funcionamento e réxime xurídico das entidades locais (ROF).

- Reais decretos 1174/1987; 1732/1994 e 834/2003, polos que se regula o réxime xurídico dos

funcionarios de administración local con habilitación de carácter nacional.

- Real decreto 500/1990, do 20 de abril, polo que se desenvolve, en materia de orzamentos, o

capítulo primeiro do título sexto da Lei 39/1988, antiga Lei reguladora das facendas locais (BOE

nº 136, do 7 de xuño).

- Real decreto 896/1991, do 7 de xullo, sobre procedementos de selección de funcionarios da

administración local (BOE nº 142, do 14 de xuño).

- Ordes 4040/2004, 4041/2004 e 4042/2004 do Ministerio de Economía e Facenda, do 23 de

novembro, polas que se aproban as Instrucións de Contabilidade Local (ICAL), modelos básico,

normal e simplificado respectivamente (BOE 296, do 9 de decembro).

- Real decreto 1463/2007, de 2 novembro, polo que se aproba o regulamento de

desenvolvemento da Lei 18/2001 do 12.12.2001 de estabilidade orzamentaria, na súa aplicación

ás entidades locais (BOE nº 264, do 3 de novembro).

- Orde do Ministerio de Economía e Facenda 3565/2008, do 3 de decembro de 2008, sobre

estrutura dos orzamentos das entidades locais, (BOE nº 297, do 10 de decembro).

- Orde HAP/2015/2012, do 1 de outubro, pola que se desenvolven as obrigas de subministro

de información previstas na LO 2/2012, de estabilidade orzamentaria.

LEXISLACIÓN AUTONÓMICA

- Estatuto de Autonomía de Galicia - Lei orgánica 1/1981 (BOE nº 101, do 28 de abril; DOG nº

24, do 1 de outubro).

- Lei 5/1997, do 22 de xullo, de Administración Local de Galicia (DOG nº 149, do 5 de agosto).

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

5

- Lei 9/2002, do 30 de decembro, de ordenación urbanística e protección do medio rural de

Galicia (DOG nº 252, do 31 de decembro).

- Lei 9/2007, do 13 de xuño, de Subvencións de Galicia (DOG nº 121, do 25 de xuño).

- Decreto lexislativo 1/2008, do 13 de marzo, polo que se aproba o texto refundido da Lei da

función pública de Galicia (DOG nº 114, do 13 de xuño).

- Decreto 28/1999, do 21 de xaneiro, do Regulamento de disciplina urbanística de Galicia

(DOG nº 32, do 17 de febreiro).

- Lei 14/2010, do 27 de decembro, de Orzamentos xerais da Comunidade Autónoma de Galicia

para o ano 2011 (DOG nº 35, 10 de febreiro).

LEXISLACIÓN DE CONTROL EXTERNO

- Lei orgánica 2/1982, do 12 de maio, do Tribunal de Cuentas (BOE nº 121, do 21 de maio).

- Lei 6/1985, do 24 de xuño, do Consello de Contas de Galicia (DOG nº 130, do 9 de xullo).

- Regulamento de réxime interior do Consello de Contas de Galicia do 25 de xuño de 1992

(DOG nº 138, do 7 de xullo).

II. CARACTERÍSTICAS DO MUNICIPIO

II.1 INFORMACIÓN XERAL

O ente fiscalizado é o concello de Ferrol. Está situado ao noroeste da provincia de A Coruña e

ten unha poboación de 71.232 habitantes a 1/1/2013 e de 70.389 habitantes a 1/1/2014.

(Fonte: INE).

No exercicio 2013 non ten organismos autónomos nin entidades públicas empresariais

dependentes, trala disolución no 2012 dos tres organismos autónomos que tiña creados:

Instituto Municipal de Facenda, Padroado Municipal de Deportes e Padroado Municipal de

Música e Artes Escénicas, se ben participa maioritariamente en dúas sociedades mercantís:

- Empresa Mixta de Aguas del Ferrol, S.A. (EMAFESA), co 51%.

- Sociedade Mixta de Turismo de Ferrol S.A., con el 90%.

Tamén posúe unha participación do 38,64% do Racing de Ferrol SAD.

Forma parte da mancomunidade de Concellos da Comarca de Ferrol cunha participación do

54,56% e da asociación voluntaria de concellos Rede Galega de Concellos pola Sustentabilidade.

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

6

Igualmente forma parte do consorcio Pro-feiras e Exposicións, cunha participación no seu capital

do 45 %, tendo aportado no exercicio 2013 subvencións por importe de 270 miles de euros á

devandita entidade.

A composición da Corporación resultante das eleccións de 2011 foi a seguinte: PP: 13

concelleiros; PSdeG-PSOE: 7 concelleiros; BNG: 2 concelleiros; EU: 2 concelleiros; I.F.: 1

concelleiro. En 2015 os resultados electorais foron os seguintes: PP: 11 concelleiros; FeC: 6

concelleiros; PSdeG-PSOE: 5 concelleiros; BNG: 2 concelleiros; Ciudadanos: 1 concelleiro.

Resultou elixido Alcalde o representante de Ferrol en Común.

O orzamento vixente en 2013 foi aprobado polo Pleno da Corporación na sesión de día 11 de

xaneiro de 2013 e publicado no BOP o dia 15 de xaneiro de 2013.

II.2 DATOS DE TRAMITACIÓN E RENDICIÓN DE CONTAS

En canto á liquidación e á aprobación da conta do exercicio fiscalizado, no seguinte cadro

recóllense as datas máis relevantes ao respecto:

Cadro 1: Datas dos trámites de rendición de contas

Trámite Data límite Cumprimento

Aprobación definitiva do orzamento 31/12/2012 11/01/2013

Aprobación da liquidación do Orzamento 31/03/2014 25/02/2014

Formación da Conta Xeral 01/06/2014 07/07/2014

Informe da Comisión de Contas 01/06/2014 29/07/2014

Inicio exposición ao público 01/10/2014 14/08/2014

Aprobación plenaria da Conta Xeral 01/10/2014 25/09/2014

Data rendición da Conta Xeral 14/10/2014 17/10/2014

Resultando que tanto a aprobación definitiva do orzamento como a formación da Conta Xeral se

realizan fóra de prazo. Igualmente, no que atinxe á rendición da conta, deuse cumprimento a

dito trámite o 17 de outubro de 2014, producíndose, deste xeito, un retraso con respecto á data

límite establecida para o mesmo, que é o 14 de outubro de 2014. Por esta razón foi cualificada

como remitida fóra de prazo.

Con relación á rendición das contas dos oito exercicios anteriores, a situación é a seguinte:

Cadro 2: Estado da rendición de exercicios anteriores

Exercicio Estado rendición Cumprimento

2006 Rendida 11/10/2007

2007 Rendida 14/10/2008

2008 Rendida fóra de prazo 15/10/2009

2009 Con defectos leves 14/10/2010

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

7

Exercicio Estado rendición Cumprimento

2010 Con defectos leves fóra de prazo 21/11/2011

2011 Con defectos leves fóra de prazo 22/10/2012

2012 Con defectos leves 06/09/2013

2013 Con defectos leves fóra de prazo 15/10/2014

Todas as contas de 2009 en adiante presentaban defectos de tramitación e coherencia interna

entre estados contables, o cal non impediu a súa cualificación como contas rendidas.

III. CONTAS ANUAIS

III.1 ORZAMENTO INICIAL

As previsións de ingresos e créditos iniciais do Concello de Ferrol para o exercicio 2013

ascenderon a 50.240,10 miles de euros, un 10,14% inferiores aos do exercicio anterior. No

seguinte cadro presentase a evolución temporal das previsións de ingresos e créditos para gastos

no período 2010-2013, e permite destacar os seguintes aspectos:

Cadro 3: Evolución das previsións iniciais de ingresos

Previsións iniciais ingresos 2010 2011 2012 2013 VARIACIÓN

Ingresos Correntes 55.088.220,00 55.222.403,00 53.095.115,84 48.608.315,97 -8,45%

Ingresos Capital 600.000,00 1.726.342,00 799.750,70 1.331.784,80 66,52%

Ingresos non financeiros 55.688.220,00 56.948.745,00 53.894.866,54 49.940.100,77 -7,34%

Activos Financeiros 300.000,00 300.000,00 300.000,00 300.000,00 0,00%

Pasivos Financeiras 0,00 953.196,00 1.714.623,00 0,00 -100,00%

Ingresos Financeiros 300.000,00 1.253.196,00 2.014.623,00 300.000,00 -85,11%

Total 55.988.220,00 58.201.941,00 55.909.489,54 50.240.100,77 -10,14%

Cadro 4: Evolución dos créditos iniciais

Créditos iniciais 2010 2011 2012 2013 VARIACIÓN

Gasto Corrente 51.149.314,24 50.487.529,99 49.084.265,17 44.903.593,19 -8,52%

Gasto Capital 2.482.765,05 5.694.205,92 3.957.047,06 2.440.231,00 -38,33%

Gastos non financeiros 53.632.079,29 56.181.735,91 53.041.312,23 47.343.824,19 -10,74%

Activos Financeiros 300.000,00 300.000,00 300.000,00 300.000,00 0,00%

Pasivos Financeiros 1.193.628,98 1.720.205,00 2.568.177,31 2.596.276,58 1,09%

Gastos Financeiros 1.493.628,98 2.020.205,00 2.868.177,31 2.896.276,58 0,98%

Total 55.125.708,27 58.201.940,91 55.909.489,54 50.240.100,77 -10,14%

Os orzamentos prevén unha contención do gasto non financeiro do -10,74% respecto do

ano anterior, repartidos nos capítulos de gastos de persoal (-4,74%), gastos en transferencias

correntes (-52,23%) e investimentos reais (-35,73%).

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

8

As previsións de ingresos contemplan unha redución dos ingresos non financeiros do -

7,34%, motivada pola menor previsión de ingresos en materia de impostos directos (-2,77%),

impostos indirectos (-81,33%) e das transferencias correntes (-11,46%), non estando prevista a

concertación de novas operacións de endebedamento.

Conforme ao establecido na LOEOSF a elaboración, aprobación e execución dos orzamentos

realizarase nun marco de estabilidade orzamentaria, entendéndose por tal a situación de

equilibrio ou superávit orzamentario en termos de capacidade de financiamento. O exame destas

magnitudes orzamentarias mostra unha capacidade de financiamento do exercicio de 2.596,28

miles de euros, que se empregará en amortización de operacións con pasivos financeiras na súa

totalidade.

Cadro 5: Evolución do saldo orzamentario. Previsións iniciais.

Concepto 2010 2011 2012 2013 Variación

(+) Operacións non financeiras 2.056.140,71 767.009,09 853.554,31 2.596.276,58 204,17%

(+) Operacións activos financeiros 0,00 0,00 0,00 0,00 0,00%

I. Resultado do exercicio 2.056.140,71 767.009,09 853.554,31 2.596.276,58 204,17%

II. Variación neta pasivos financeiros -1.193.628,98 -767.009,00 -853.554,31 -2.596.276,58 204,17%

Saldo orzamentario do exercicio (I + II) 862.511,73 0,09 0,00 0,00 0,00%

III.2 LIQUIDACIÓN DO ORZAMENTO

III.2.1 LIQUIDACIÓN DO ORZAMENTO DE INGRESOS

A liquidación do Orzamento de Ingresos recóllese no seguinte cadro:

Cadro 6: Liquidación do orzamento de ingresos

CapítuloPrev pptarias

iniciais

Modif prev

pptarias

Prev pptarias

definitivas

Dereitos

recoñecidos

Dereitos

anulados

Dereitos

recoñecidos

netos

Recadación netaDereitos pdtes

cobro a 31-12

Exceso/defecto

de prev isión

1 Impostos directos. 22.932.000,00 0,00 22.932.000,00 23.514.245,28 453.727,71 23.060.517,57 19.190.493,23 3.870.024,34 128.517,57

2 Impostos indirectos. 450.000,00 0,00 450.000,00 826.001,22 128.511,48 697.489,74 697.489,74 0,00 247.489,74

3 Taxas, prezos públicos e

outros ingresos. 5.344.700,00 53.647,00 5.398.347,00 5.668.843,90 34.524,17 5.634.319,73 4.631.691,85 1.002.627,88 235.972,73

4 Transferencia correntes. 18.098.157,97 2.204.769,83 20.302.927,80 33.287.617,26 8.891.122,01 24.396.495,25 23.061.999,67 1.334.495,58 4.093.567,45

5 Ingresos patrimoniais. 1.783.458,00 0,00 1.783.458,00 2.658.737,76 404,55 2.658.333,21 1.571.487,01 1.086.846,20 874.875,21

6 Alleamento de

investimentos reais. 0,00 0,00 0,00 2.559,90 0,00 2.559,90 2.559,90 0,00 2.559,90

7 Transferencias de capital. 1.331.784,80 3.500.806,74 4.832.591,54 4.420.557,20 578.712,45 3.841.844,75 3.841.844,75 0,00 -990.746,79

8 Activos financeiros. 300.000,00 8.053.593,91 8.353.593,91 120.313,75 0,00 120.313,75 120.313,75 0,00 -8.233.280,16

9 Pasivos financeiros. 0,00 166.133,91 166.133,91 785.280,01 0,00 785.280,01 785.280,01 0,00 619.146,10

Total xeral 50.240.100,77 13.978.951,39 64.219.052,16 71.284.156,28 10.087.002,37 61.197.153,91 53.903.159,91 7.293.994,00 -3.021.898,25

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

9

A evolución dos ingresos liquidados en 2013 con relación ao ano anterior, así como a relevancia

de cada fonte de financiamento sobre o total e os índices de liquidación das previsións definitivas

de ingresos e de recadación de dereitos liquidados amosan os resultados que se recollen a

continuación:

Cadro 7: Evolución dos ingresos liquidados sobre o exercicio anterior

Capítulo Dereitos

Recoñecidos Netos 2012

Dereitos Recoñecidos Netos

2013

Importancia relativa de cada

cap (DRN cap/DRN totais)

Variación con relación ao ano anterior (DRN

2013-DRN 2012)/DRN 2012

Índice de liquidación de dereitos (DRN

2013/prev definit)

Índice de recadación de

dereitos (recadación neta

2013/DRN)

1. Impostos directos 21.901.382,28 23.060.517,57 37,68% 5,29% 100,56% 83,22%

2. Impostos indirectos 1.467.647,44 697.489,74 1,14% -52,48% 155,00% 100,00%

3. Taxas e outros ingresos 5.788.186,25 5.634.319,73 9,21% -2,66% 104,37% 82,20%

4. Transferencias correntes 19.815.224,33 24.396.495,25 39,87% 23,12% 120,16% 94,53%

5. Ingresos patrimoniais 1.407.667,73 2.658.333,21 4,34% 88,85% 149,05% 59,12%

6. Alleamento de investimentos reais

0,00 2.559,90 0,00% 0,00% 0,00% 100,00%

7. Transferencias de capital

2.794.599,16 3.841.844,75 6,28% 37,47% 79,50% 100,00%

8. Activos financeiros 98.361,62 120.313,75 0,20% 22,32% 1,44% 100,00%

9. Pasivos financeiros 4.919.955,71 785.280,01 1,28% -84,04% 472,68% 100,00%

TOTAL 58.193.024,52 61.197.153,91 100,00% 5,16% 95,29% 88,08%

Con relación ao ano anterior prodúcese unha suba na liquidación dos impostos directos,

motivada polo mellor comportamento do IBI (suba do 13,56%) e do IAE (suba do 4,59%), que

compensa a caída do IIVTNU nun 18,33%. Hai que destacar, en relación aos impostos indirectos,

que no exercicio 2013 prodúcese unha caída porcentual do 52,48% nas cantidades transferidas

polo Estado, pero de importancia menor en termos cuantitativos, motivada pola baixada na

recadación do IVE e impostos especiais. As taxas presentan tamén un comportamento negativo

(-2,66%). Pero estas cifras compénsanse co mellor comportamento das transferencias recibidas,

tanto correntes como de capital que, de xeito acumulado, producen un incremento nos ingresos

liquidados con respecto ao exercicio anterior do 5,16%.

En relación a estas últimas, ademais, destacar que nos ingresos por transferencias do exercicio

2012 e anteriores inclúense as transferencias recibidas polo OOAA do concello (3.209,64 miles

de euros no exercicio 2012), a pesar do que o capítulo 4 aumenta. A causa fundamental é o

forte aumento das transferencias recibidas do Estado (por importe de 4.567,77 miles de euros);

das transferencias da Deputación (que aumentan en 405,42 miles de euros) e das transferencias

do Fondo Social Europeo (con un incremento de 331,39 miles de euros).

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

10

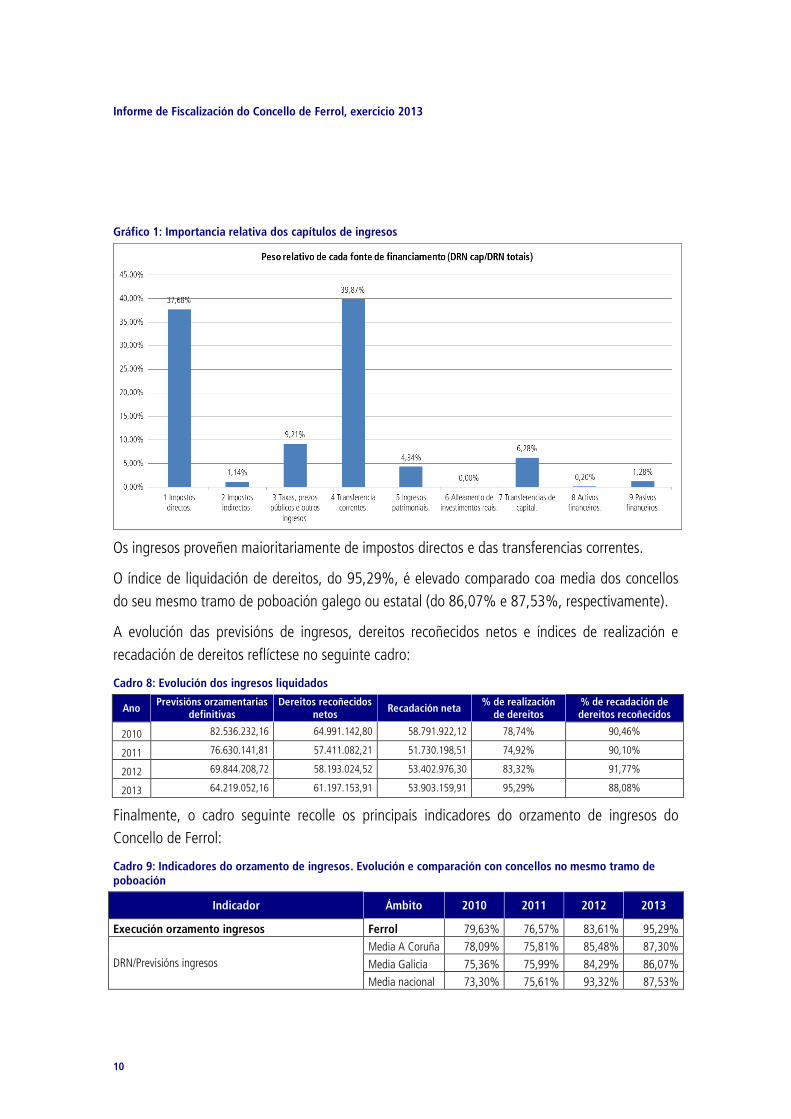

Gráfico 1: Importancia relativa dos capítulos de ingresos

Os ingresos proveñen maioritariamente de impostos directos e das transferencias correntes.

O índice de liquidación de dereitos, do 95,29%, é elevado comparado coa media dos concellos

do seu mesmo tramo de poboación galego ou estatal (do 86,07% e 87,53%, respectivamente).

A evolución das previsións de ingresos, dereitos recoñecidos netos e índices de realización e

recadación de dereitos reflíctese no seguinte cadro:

Cadro 8: Evolución dos ingresos liquidados

Ano Previsións orzamentarias

definitivas Dereitos recoñecidos

netos Recadación neta

% de realización de dereitos

% de recadación de dereitos recoñecidos

2010 82.536.232,16 64.991.142,80 58.791.922,12 78,74% 90,46%

2011 76.630.141,81 57.411.082,21 51.730.198,51 74,92% 90,10%

2012 69.844.208,72 58.193.024,52 53.402.976,30 83,32% 91,77%

2013 64.219.052,16 61.197.153,91 53.903.159,91 95,29% 88,08%

Finalmente, o cadro seguinte recolle os principais indicadores do orzamento de ingresos do

Concello de Ferrol:

Cadro 9: Indicadores do orzamento de ingresos. Evolución e comparación con concellos no mesmo tramo de poboación

Indicador Ámbito 2010 2011 2012 2013

Execución orzamento ingresos Ferrol 79,63% 76,57% 83,61% 95,29%

DRN/Previsións ingresos

Media A Coruña 78,09% 75,81% 85,48% 87,30%

Media Galicia 75,36% 75,99% 84,29% 86,07%

Media nacional 73,30% 75,61% 93,32% 87,53%

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

11

Indicador Ámbito 2010 2011 2012 2013

Autonomía Ferrol 66,47% 76,75% 73,44% 84,39%

DRN (Capítulos 1,2,3,5,6 e 8)+ transferencias recibidas /DRN

Media A Coruña 69,81% 83,04% 78,20% 86,81%

Media Galicia 72,31% 82,14% 83,93% 88,29%

Media nacional 69,03% 79,66% 70,84% 82,22%

Autonomía fiscal Ferrol 42,72% 46,96% 43,49% 43,81%

DRN tributarios/DRN

Media A Coruña 45,51% 50,09% 49,67% 52,18%

Media Galicia 48,19% 52,86% 55,85% 56,78%

Media nacional 45,46% 52,21% 46,55% 53,64%

Índice de dependencia das subvencións recibidas Ferrol 31,92% 12,19% 18,54% 14,33%

DRN Capítulos 4 e 7/DRN

Media A Coruña 26,15% 11,46% 12,58% 10,89%

Media Galicia 23,31% 11,35% 10,53% 9,32%

Media nacional 23,80% 15,28% 10,46% 10,35%

Realización dous cobramentos Ferrol 86,86% 85,73% 88,44% 88,08%

Recadación neta/DRN

Media A Coruña 87,43% 83,98% 88,59% 88,64%

Media Galicia 87,14% 85,90% 87,57% 88,50%

Media nacional 81,27% 83,36% 85,41% 84,16%

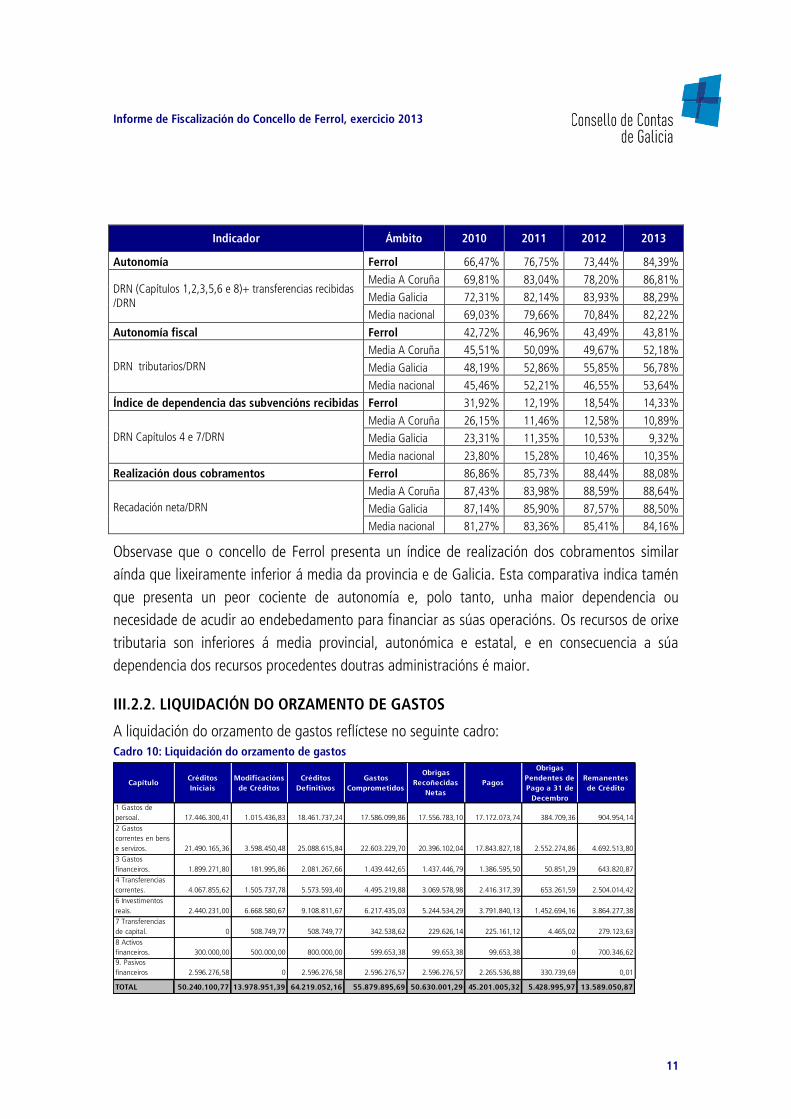

Observase que o concello de Ferrol presenta un índice de realización dos cobramentos similar

aínda que lixeiramente inferior á media da provincia e de Galicia. Esta comparativa indica tamén

que presenta un peor cociente de autonomía e, polo tanto, unha maior dependencia ou

necesidade de acudir ao endebedamento para financiar as súas operacións. Os recursos de orixe

tributaria son inferiores á media provincial, autonómica e estatal, e en consecuencia a súa

dependencia dos recursos procedentes doutras administracións é maior.

III.2.2. LIQUIDACIÓN DO ORZAMENTO DE GASTOS

A liquidación do orzamento de gastos reflíctese no seguinte cadro: Cadro 10: Liquidación do orzamento de gastos

CapítuloCréditos

Iniciais

Modificacións

de Créditos

Créditos

Definitivos

Gastos

Comprometidos

Obrigas

Recoñecidas

Netas

Pagos

Obrigas

Pendentes de

Pago a 31 de

Decembro

Remanentes

de Crédito

1 Gastos de

persoal. 17.446.300,41 1.015.436,83 18.461.737,24 17.586.099,86 17.556.783,10 17.172.073,74 384.709,36 904.954,14

2 Gastos

correntes en bens

e servizos. 21.490.165,36 3.598.450,48 25.088.615,84 22.603.229,70 20.396.102,04 17.843.827,18 2.552.274,86 4.692.513,80

3 Gastos

financeiros. 1.899.271,80 181.995,86 2.081.267,66 1.439.442,65 1.437.446,79 1.386.595,50 50.851,29 643.820,87

4 Transferencias

correntes. 4.067.855,62 1.505.737,78 5.573.593,40 4.495.219,88 3.069.578,98 2.416.317,39 653.261,59 2.504.014,42

6 Investimentos

reais. 2.440.231,00 6.668.580,67 9.108.811,67 6.217.435,03 5.244.534,29 3.791.840,13 1.452.694,16 3.864.277,38

7 Transferencias

de capital. 0 508.749,77 508.749,77 342.538,62 229.626,14 225.161,12 4.465,02 279.123,63

8 Activos

financeiros. 300.000,00 500.000,00 800.000,00 599.653,38 99.653,38 99.653,38 0 700.346,62

9. Pasivos

financeiros 2.596.276,58 0 2.596.276,58 2.596.276,57 2.596.276,57 2.265.536,88 330.739,69 0,01

TOTAL 50.240.100,77 13.978.951,39 64.219.052,16 55.879.895,69 50.630.001,29 45.201.005,32 5.428.995,97 13.589.050,87

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

12

A importancia relativa de cada tipo de gasto sobre o total, a súa evolución con relación ao ano

anterior e os índices de execución e pago das obrigacións son os seguintes:

Cadro 11: Evolución dos gastos liquidados sobre o exercicio anterior

Capítulo Obrigas

recoñecidas 2012

Obrigas recoñecidas

2013

Importancia de cada cap: OR

capítulo/total OR

Variación das OR 2013 con relación ás OR 2012

Índice de execución

orzamentaria

Índice de pago das obrigas

1 Gastos de persoal. 17.131.367,76 17.556.783,10 34,68% 2,48% 95,10% 97,81%

2 Gastos correntes en bens e servizos.

23.226.456,58 20.396.102,04 40,28% -12,19% 81,30% 87,49%

3 Gastos financeiros. 1.731.147,93 1.437.446,79 2,84% -16,97% 69,07% 96,46%

4 Transferencias correntes. 3.734.999,31 3.069.578,98 6,06% -17,82% 55,07% 78,72%

6 Investimentos reais. 5.070.277,42 5.244.534,29 10,36% 3,44% 57,58% 72,30%

7 Transferencias de capital.

511.235,91 229.626,14 0,45% -55,08% 45,14% 98,06%

8 Activos financeiros. 109.323,44 99.653,38 0,20% -8,85% 12,46% 100,00%

9 Pasivos financeiros. 2.505.022,68 2.596.276,57 5,13% 3,64% 100,00% 87,26%

Total xeral 54.019.831,03 50.630.001,29 100,00% -6,28% 78,84% 89,28%

Con relación ao ano anterior redúcese o gasto corrente en bens e servizos, fundamentalmente en

materia de material e subministracións (que se contrae un 14,41%), así como os gastos

financeiros (16,97%) e as transferencias correntes (a familias e institucións sen ánimo de lucro,

que caen nun 19,25%) e increméntanse os investimentos reais e o gasto en persoal, así como a

amortización da débeda.

O mais significativo é a redución de gasto corrente. Por unha parte, ao disolverse os OOAA, todo

o gasto corrente en bens e servizos dos mesmos do exercicio 2012 (de 1.801,27 miles de euros)

suprímese, e esa supresión non implica un incremento de contía similar no gasto do concello,

senón que este tamén reduce o gasto corrente en 1.029,08 miles de euros. Polo tanto,

prodúcese unha redución total de gasto no capítulo 2 de 2.830,35 miles de euros (un 12,18%).

Ademais, tamén se reduce o gasto en transferencias realizadas do capítulo 4, (que recolle as

transferencias realizadas aos OOAA). A redución total é de 3.841,76 miles de euros, dos que o

83,55% correspondían a transferencias aos OOAA.

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

13

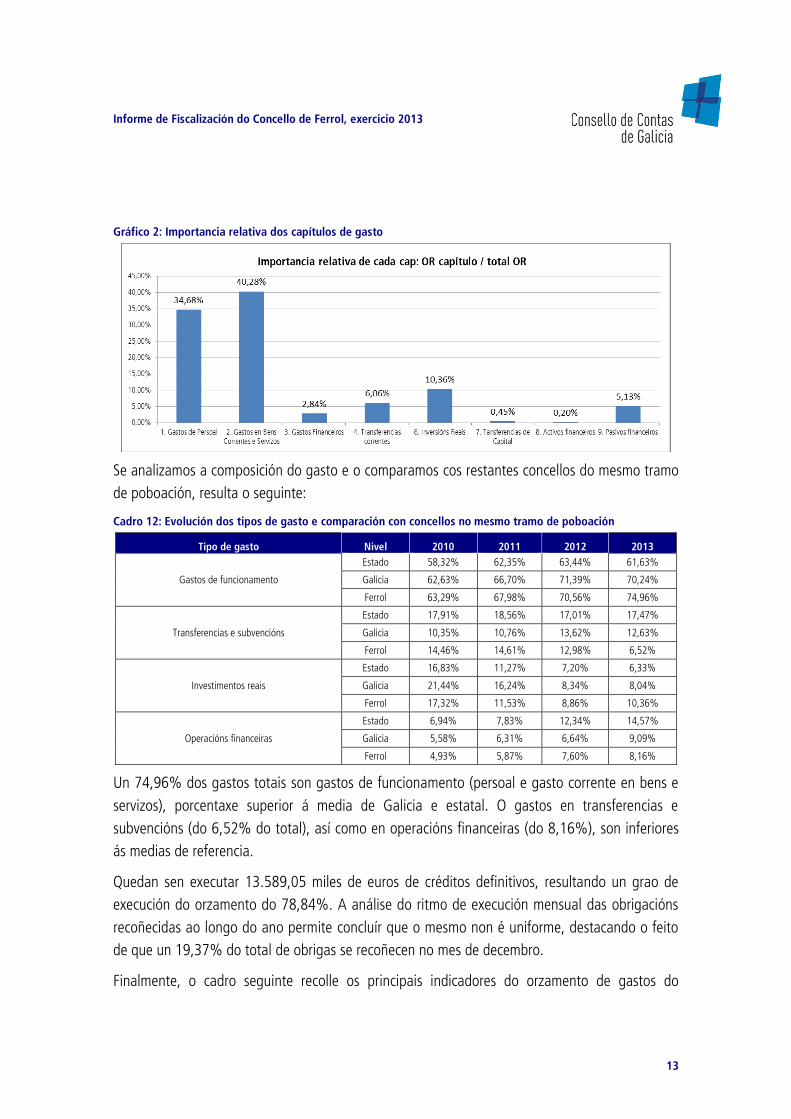

Gráfico 2: Importancia relativa dos capítulos de gasto

Se analizamos a composición do gasto e o comparamos cos restantes concellos do mesmo tramo

de poboación, resulta o seguinte:

Cadro 12: Evolución dos tipos de gasto e comparación con concellos no mesmo tramo de poboación

Tipo de gasto Nivel 2010 2011 2012 2013

Gastos de funcionamento

Estado 58,32% 62,35% 63,44% 61,63%

Galicia 62,63% 66,70% 71,39% 70,24%

Ferrol 63,29% 67,98% 70,56% 74,96%

Transferencias e subvencións

Estado 17,91% 18,56% 17,01% 17,47%

Galicia 10,35% 10,76% 13,62% 12,63%

Ferrol 14,46% 14,61% 12,98% 6,52%

Investimentos reais

Estado 16,83% 11,27% 7,20% 6,33%

Galicia 21,44% 16,24% 8,34% 8,04%

Ferrol 17,32% 11,53% 8,86% 10,36%

Operacións financeiras

Estado 6,94% 7,83% 12,34% 14,57%

Galicia 5,58% 6,31% 6,64% 9,09%

Ferrol 4,93% 5,87% 7,60% 8,16%

Un 74,96% dos gastos totais son gastos de funcionamento (persoal e gasto corrente en bens e

servizos), porcentaxe superior á media de Galicia e estatal. O gastos en transferencias e

subvencións (do 6,52% do total), así como en operacións financeiras (do 8,16%), son inferiores

ás medias de referencia.

Quedan sen executar 13.589,05 miles de euros de créditos definitivos, resultando un grao de

execución do orzamento do 78,84%. A análise do ritmo de execución mensual das obrigacións

recoñecidas ao longo do ano permite concluír que o mesmo non é uniforme, destacando o feito

de que un 19,37% do total de obrigas se recoñecen no mes de decembro.

Finalmente, o cadro seguinte recolle os principais indicadores do orzamento de gastos do

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

14

Concello de Ferrol:

Cadro 13: Indicadores do orzamento de gastos. Evolución e comparación con concellos no mesmo tramo de poboación

Indicador Ámbito 2010 2011 2012 2013

Execución orzamento gastos Ferrol 72,04% 77,88% 77,92% 78,84%

ORN/Créditos definitivos

Media A Coruña 75,81% 73,60% 76,65% 80,55%

Media Galicia 73,94% 76,97% 78,56% 82,39%

Media nacional 73,29% 78,30% 78,92% 81,30%

Índice gastos persoal Ferrol 36,04% 34,50% 32,09% 31,21%

ORN Capitulo 1/DRN 1 a 5

Media A Coruña 35,45% 33,17% 30,61% 30,03%

Media Galicia 34,30% 32,77% 29,98% 29,90%

Media nacional 39,48% 39,07% 34,87% 33,88%

Esforzo investidor Ferrol 17,73% 12,04% 9,76% 10,81%

ORN Capítulo 6 e 7/ORN

Media A Coruña 21,86% 14,33% 9,08% 11,28%

Media Galicia 23,13% 17,68% 11,02% 9,95%

Media nacional 19,44% 13,69% 7,80% 6,88%

Carga financeira exercicio Ferrol 5,36% 6,62% 7,93% 7,17%

ORN Capítulos 3 e 9/DRN 1 a 5

Media A Coruña 7,94% 8,21% 8,53% 7,95%

Media Galicia 6,78% 7,51% 7,13% 9,12%

Media nacional 7,26% 7,97% 10,19% 10,89%

Realización dos pagos Ferrol 81,39% 82,01% 83,85% 89,28%

Pagos líquidos/ORN

Media A Coruña 81,78% 82,88% 86,40% 90,50%

Media Galicia 84,58% 87,44% 89,11% 91,81%

Media nacional 78,34% 78,01% 81,69% 84,09%

O concello de Ferrol presenta unha porcentaxe de execución do orzamento de gastos inferior a

todas as medias consideradas; porén a súa porcentaxe de realización dos pagamentos é similar

aínda que lixeiramente inferior ás medias provincial e autonómica e superior á media nacional. O

gasto de persoal supón unha porcentaxe dos ingresos correntes superior á medias de Galicia

(provincial e autonómica), aínda que é máis baixa que a media nacional. E, como consecuencia,

o esforzo investidor é inferior á media provincial, pero superior á media autonómica e nacional.

Finalmente, a carga financeira do exercicio é inferior a todas as medias consideradas nesta

comparativa.

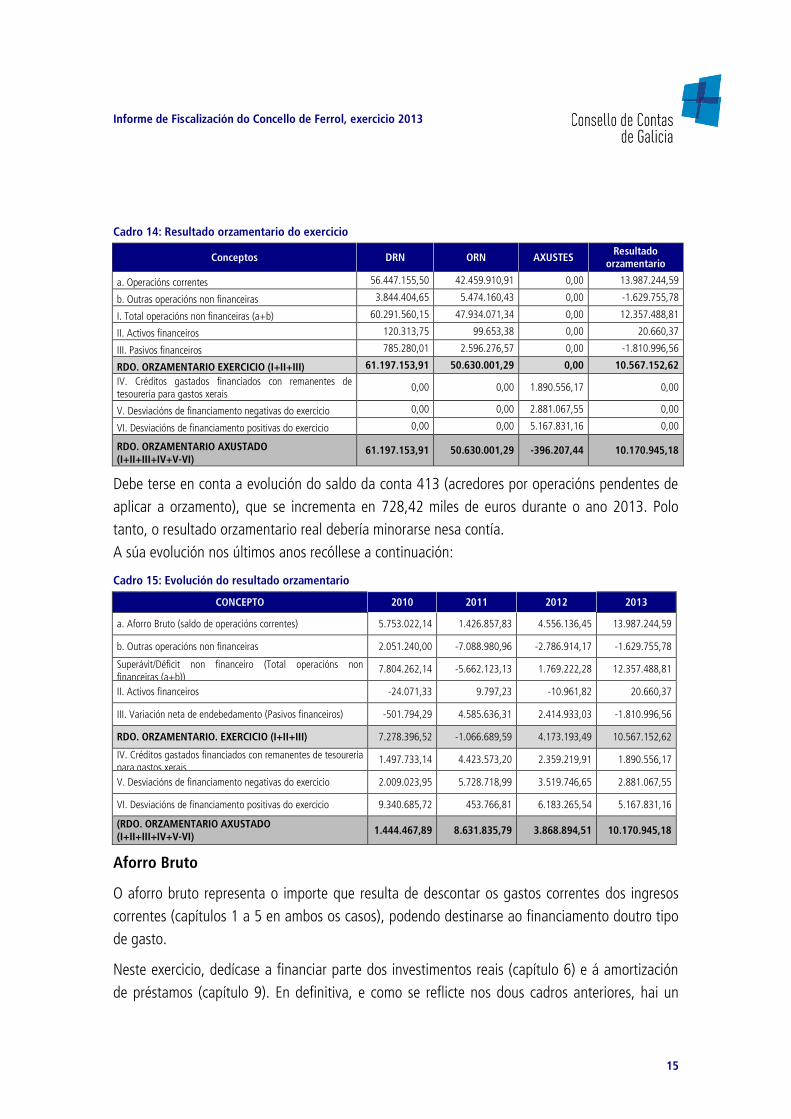

III.3 RESULTADO ORZAMENTARIO

O resultado orzamentario que consta na Conta Xeral presentada, e cuxas cifras coinciden coa

liquidación, é o seguinte:

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

15

Cadro 14: Resultado orzamentario do exercicio

Conceptos DRN ORN AXUSTES Resultado

orzamentario

a. Operacións correntes 56.447.155,50 42.459.910,91 0,00 13.987.244,59

b. Outras operacións non financeiras 3.844.404,65 5.474.160,43 0,00 -1.629.755,78

I. Total operacións non financeiras (a+b) 60.291.560,15 47.934.071,34 0,00 12.357.488,81

II. Activos financeiros 120.313,75 99.653,38 0,00 20.660,37

III. Pasivos financeiros 785.280,01 2.596.276,57 0,00 -1.810.996,56

RDO. ORZAMENTARIO EXERCICIO (I+II+III) 61.197.153,91 50.630.001,29 0,00 10.567.152,62

IV. Créditos gastados financiados con remanentes de tesourería para gastos xerais

0,00 0,00 1.890.556,17 0,00

V. Desviacións de financiamento negativas do exercicio 0,00 0,00 2.881.067,55 0,00

VI. Desviacións de financiamento positivas do exercicio 0,00 0,00 5.167.831,16 0,00

RDO. ORZAMENTARIO AXUSTADO (I+II+III+IV+V-VI)

61.197.153,91 50.630.001,29 -396.207,44 10.170.945,18

Debe terse en conta a evolución do saldo da conta 413 (acredores por operacións pendentes de

aplicar a orzamento), que se incrementa en 728,42 miles de euros durante o ano 2013. Polo

tanto, o resultado orzamentario real debería minorarse nesa contía.

A súa evolución nos últimos anos recóllese a continuación:

Cadro 15: Evolución do resultado orzamentario

CONCEPTO 2010 2011 2012 2013

a. Aforro Bruto (saldo de operacións correntes) 5.753.022,14 1.426.857,83 4.556.136,45 13.987.244,59

b. Outras operacións non financeiras 2.051.240,00 -7.088.980,96 -2.786.914,17 -1.629.755,78

Superávit/Déficit non financeiro (Total operacións non financeiras (a+b))

7.804.262,14 -5.662.123,13 1.769.222,28 12.357.488,81

II. Activos financeiros -24.071,33 9.797,23 -10.961,82 20.660,37

III. Variación neta de endebedamento (Pasivos financeiros) -501.794,29 4.585.636,31 2.414.933,03 -1.810.996,56

RDO. ORZAMENTARIO. EXERCICIO (I+II+III) 7.278.396,52 -1.066.689,59 4.173.193,49 10.567.152,62

IV. Créditos gastados financiados con remanentes de tesourería para gastos xerais

1.497.733,14 4.423.573,20 2.359.219,91 1.890.556,17

V. Desviacións de financiamento negativas do exercicio 2.009.023,95 5.728.718,99 3.519.746,65 2.881.067,55

VI. Desviacións de financiamento positivas do exercicio 9.340.685,72 453.766,81 6.183.265,54 5.167.831,16

(RDO. ORZAMENTARIO AXUSTADO (I+II+III+IV+V-VI)

1.444.467,89 8.631.835,79 3.868.894,51 10.170.945,18

Aforro Bruto

O aforro bruto representa o importe que resulta de descontar os gastos correntes dos ingresos

correntes (capítulos 1 a 5 en ambos os casos), podendo destinarse ao financiamento doutro tipo

de gasto.

Neste exercicio, dedícase a financiar parte dos investimentos reais (capítulo 6) e á amortización

de préstamos (capítulo 9). En definitiva, e como se reflicte nos dous cadros anteriores, hai un

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

16

superávit non financeiro de 12.357,48 miles de euros, que se emprega na redución do

endebedamento por 1.811 miles de euros. O saldo positivo resultante, unido aos créditos

gastados e financiados co remanente e ás desviacións de financiamento, dá como resultado unha

capacidade de financiamento de 10.170,95 miles de euros.

Gráfico 3: Evolución do aforro bruto e magnitudes vinculadas

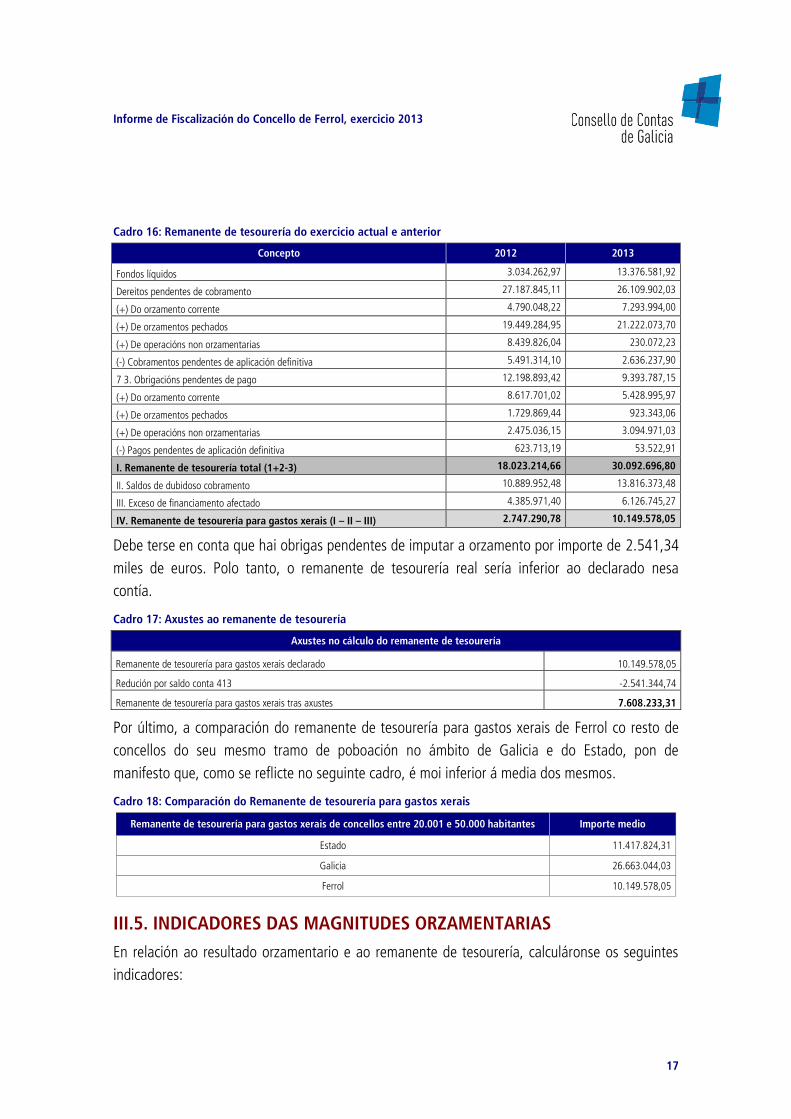

III.4. REMANENTE DE TESOURERÍA

O remanente de tesourería declarado que figura na Conta Xeral presentada e que inclúe o

relativo a 2012 e 2013 tomando os datos só do concello sen entidades dependentes, para non

distorsionar a comparativa, é o seguinte:

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

17

Cadro 16: Remanente de tesourería do exercicio actual e anterior

Concepto 2012 2013

Fondos líquidos 3.034.262,97 13.376.581,92

Dereitos pendentes de cobramento 27.187.845,11 26.109.902,03

(+) Do orzamento corrente 4.790.048,22 7.293.994,00

(+) De orzamentos pechados 19.449.284,95 21.222.073,70

(+) De operacións non orzamentarias 8.439.826,04 230.072,23

(-) Cobramentos pendentes de aplicación definitiva 5.491.314,10 2.636.237,90

7 3. Obrigacións pendentes de pago 12.198.893,42 9.393.787,15

(+) Do orzamento corrente 8.617.701,02 5.428.995,97

(+) De orzamentos pechados 1.729.869,44 923.343,06

(+) De operacións non orzamentarias 2.475.036,15 3.094.971,03

(-) Pagos pendentes de aplicación definitiva 623.713,19 53.522,91

I. Remanente de tesourería total (1+2-3) 18.023.214,66 30.092.696,80

II. Saldos de dubidoso cobramento 10.889.952,48 13.816.373,48

III. Exceso de financiamento afectado 4.385.971,40 6.126.745,27

IV. Remanente de tesourería para gastos xerais (I – II – III) 2.747.290,78 10.149.578,05

Debe terse en conta que hai obrigas pendentes de imputar a orzamento por importe de 2.541,34

miles de euros. Polo tanto, o remanente de tesourería real sería inferior ao declarado nesa

contía.

Cadro 17: Axustes ao remanente de tesourería

Axustes no cálculo do remanente de tesourería

Remanente de tesourería para gastos xerais declarado 10.149.578,05

Redución por saldo conta 413 -2.541.344,74

Remanente de tesourería para gastos xerais tras axustes 7.608.233,31

Por último, a comparación do remanente de tesourería para gastos xerais de Ferrol co resto de

concellos do seu mesmo tramo de poboación no ámbito de Galicia e do Estado, pon de

manifesto que, como se reflicte no seguinte cadro, é moi inferior á media dos mesmos.

Cadro 18: Comparación do Remanente de tesourería para gastos xerais

Remanente de tesourería para gastos xerais de concellos entre 20.001 e 50.000 habitantes Importe medio

Estado 11.417.824,31

Galicia 26.663.044,03

Ferrol 10.149.578,05

III.5. INDICADORES DAS MAGNITUDES ORZAMENTARIAS

En relación ao resultado orzamentario e ao remanente de tesourería, calculáronse os seguintes

indicadores:

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

18

Cadro 19: Indicadores magnitudes orzamentarias

Indicador Ámbito 2010 2011 2012 2013

Índice de aforro bruto Ferrol 10,38% 2,61% 8,22% 24,53%

(DRN cap 1 a 5 excepto 35, 396 y 397-ORN cap 1 a 4)*100/DRN cap 1 a 5 agás 35, 396 e 397

Media A Coruña 10,52% 9,37% 12,68% 18,15%

Media Galicia 12,14% 11,15% 15,24% 17,54%

Media nacional 6,28% 7,56% 10,05% 15,88%

Índice de aforro bruto non financeiro Ferrol 12,81% 5,06% 11,46% 27,08%

(DRN cap 1 a 5 excepto 35, 396 y 397-ORN cap 1,2 y 4)*100/DRN cap 1 a 5 agás 35, 396 e 397

Media A Coruña 12,23% 11,15% 14,76% 19,98%

Media Galicia 13,19% 12,28% 16,53% 18,67%

Media nacional 8,06% 9,86% 13,07% 19,15%

Superávit/déficit por habitante Ferrol 19,62% 118,30% 53,74% 142,79%

Resultado orzamentario axustado/Nº de habitantes

Media A Coruña 36,93% 70,84% 103,89% 93,42%

Media Galicia 69,96% 70,08% 112,15% 101,61%

Media nacional 30,38% 42,61% 264,01% 111,54% Contribución do orzamento ao remanente de tesourería

Ferrol 0,20% 1,33% 0,67% 1,00%

Resultado orzamentario axustado/Remanente de tesourería para gastos xerais

Media A Coruña 0,09% -1,68% 2,94% 1,10%

Media Galicia 0,29% -0,52% 1,56% 0,73%

Media nacional 0,52% -0,44% -1,40% 2,38%

Remanente por ingresos correntes Ferrol -0,06% -0,03% 0,07% 0,14%

(Remanente de tesourería para gastos xerais-saldo413)/DRN (cap 1 a 5, agás 35,396 e 397)

Media A Coruña 0,01% -0,02% 0,04% 0,08%

Media Galicia 0,16% 0,14% 0,18% 0,20%

Media nacional -0,18% -0,25% -0,03% -0,02%

Índice de debedores de dubidoso cobro Ferrol 62,27% 60,24% 36,92% 52,92%

Saldos de dubidoso cobro*100/Debedores pendentes de cobro

Media A Coruña 52,75% 50,73% 54,72% 55,96%

Media Galicia 53,88% 53,26% 57,27% 58,74%

Media nacional 22,28% 27,05% 32,89% 41,48%

Como se deduce dos indicadores calculados, os índices de aforro bruto e aforro bruto non

financeiro son moi superiores ás medias da mesma provincia, Comunidade autónoma e Estado.

O mesmo ocorre co superávit/déficit por habitante.

Por último, o índice de debedores de dubidoso cobro, que reflicte a porcentaxe que representan

os debedores de dubidoso cobro sobre o total de debedores pendentes de cobro, resulta inferior

en 3 e 5 puntos porcentuais, respectivamente, ás medias da provincia e de Galicia, e moi

superior á media nacional, que presenta valores máis baixos que os autonómicos.

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

19

III.6 CONTABILIDADE FINANCEIRA

O Concello ten implantado o modelo normal da Instrución de Contabilidade para Entidades

Locais, aprobado por Orde do Ministerio de Economía e Facenda do 23 de novembro do 2004.

As contas anuais comprenden o Balance, a Conta do resultado económico-patrimonial, o Estado

de liquidación do orzamento e a Memoria.

O concello de Ferrol remite ao Consello de Contas o libro diario de contabilidade financeira e a

partir do mesmo elabóranse os estados contables, que coinciden cos achegados.

Sen embargo, na súa aplicación efectiva detectáronse as seguintes debilidades:

Inventario

Hai un inventario de bens e dereitos aprobado polo pleno con data 30/03/2000, pero que non

está actualizado. Está pendente de incorporar parte do ano 2013 e todo o relativo aos anos

2014 e 2015. Ademais, non está sincronizada a carga de datos entre o programa de levanza do

inventario e o sistema contable SICAL, obedecendo as diferenzas principalmente á existencia de

altas ou baixas que non deriven da execución do orzamento municipal.

Por outra banda, non se dotan amortizacións, o cal leva non só a que o valor do inmobilizado

non estea correctamente contabilizado no Balance, senón que ademais afecta a outras

magnitudes como o saldo da Conta do resultado económico-patrimonial.

Non todos os bens inmobles e dereitos reais están inscritos no rexistro da Propiedade, como

establece o artigo 36 do RBEL.

Antigüidade de saldos

En relación aos saldos pendentes, tanto de dereitos pendentes de cobro como de obrigas

pendentes de pagamento, non se realizan depuracións de saldos de xeito periódico, o que da

lugar a que permanezan contabilizados saldos moi antigos.

Unicamente nos anos 2012 e 2013 se depuraron saldos que se identificaron con partidas que

figuraban como pendentes de aplicar a orzamento. Porén, tras esa depuración, subsiste a fin de

exercicio 2013 un saldo de dereitos pendentes de cobramento de 21.222,07 miles de euros, que

ten a súa orixe a partir do ano 1991 e un saldo de obrigacións pendentes de pago de 4.286,59

miles de euros con orixe dende o ano 1996. Destes importes, os saldos cunha antigüidade

superior a 4 anos (anteriores a 31/12/2009) suman 11.345,76 miles de euros no caso de

dereitos pendentes de cobramento e de 859,00 miles de euros respecto das obrigas pendentes

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

20

de pago.

Provisión para insolvencias

A provisión por insolvencias, relativa aos saldos de dubidoso cobro dos dereitos recoñecidos e

non recadados de exercicios anteriores, segue a regra contida no artigo 193.bis do TRLRFL,

precepto que foi introducido nesta Lei pola Lei 27/2013, de racionalización e sustentabilidade da

Administración Local, de aplicación para o 2014, conforme a cal debese dotar un 25% para

dereitos con antigüidade de dous anos anteriores, 50% para os dereitos do tres anos de

antigüidade, 75% para os de máis de 4 e 5 anos de antigüidade e 100% para os de máis de 5.

Na contabilidade aparece dotada a provisión por debedores de dubidoso cobro do exercicio por

importe de 13.816,37 miles de euros, importe que coincide exactamente co que debería dotarse

tendo en conta o importe e antigüidade dos dereitos recoñecidos pendentes de cobro.

Débedas sen contabilizar

Existen operacións pendentes de aplicar ao orzamento recollidas na conta 413, acredores

pendentes de aplicar ao orzamento, cun saldo de 2.541,34 miles de euros, que se incrementan

en 2013 con relación ao saldo de 1.812,92 miles de euros pendentes ao peche do exercicio

2012.

IV. RESULTADOS DA FISCALIZACIÓN

IV.1 CONTROL INTERNO

A función de control e fiscalización interna comprende tres tipos de actividades: a función

interventora, a función de control financeiro e a función de control de eficacia. Así resulta da

normativa existente ao respecto, tanto a xeral como a propia da Administración Local (artigos

213 e seguintes do TRLRFL e no RDFHCN).

De conformidade co disposto no punto 49 Coñecemento do sistema de control interno e do

entorno de control da norma ISSAI-ES-400 “Principios fundamentais da fiscalización de

Cumprimento”, os auditores deben coñecer o entorno de control e o sistema de control interno

implantado e considerar si é posible garantir o seu funcionamento.

En consecuencia, analizouse a función de control e fiscalización interna, na súa tripla acepción de

función interventora, función de control financeiro e función de control de eficacia, regulada nos

artigos 213 e seguintes do TRLRFL e no RDFHCN.

No que respecta á función interventora, avaliouse como se efectúa a fiscalización previa de todo

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

21

acto, documento ou expediente susceptible de producir dereitos e obrigas de contido económico.

Neste sentido destácase:

1. A fiscalización previa está a substituírse por unha fiscalización limitada. Non se realiza a

fiscalización plena posterior sobre unha mostra, contemplada no art. 219.3 do TRLRFL. Segundo

as BEO, o prazo con que a Intervención ten acceso á documentación sometida a fiscalización

previa é de 5 días, prazo que se considera insuficiente para os procedementos máis complexos.

2. Non existen manuais de procedementos relacionados co control interno que definan de

xeito claro os trámites a seguir en cada unha das tarefas desenvolvidas, nin existen normas

escritas sobre o arquivo de documentos, a súa accesibilidade e protección segura. Porén, nas

BEO recóllense algunhas normas de procedemento básicas.

3. Non se require ao órgano xestor se transcorrido un mes dende a anotación da factura ou

documento equivalente no rexistro non tramitou o expediente de recoñecemento da obriga, tal

como esixe o artigo 5 da Lei 15/2010, de 5 de xullo, de loita contra a morosidade. A entidade

manifesta que, nun prazo máis amplo, adoita solicitar aclaración dos motivos para non tramitar a

factura, advertindo, no seu caso, da procedencia da devolución da mesma por non contar coa

conformidade municipal.

4. Non existe un plan de disposición de fondos da tesourería, ao que se refire o artigo 187 do

TRLRFL, cando establece que a expedición das ordes de pagamento se acomodará ao plan de

disposición de fondos, que en todo caso deberá recoller a prioridade dos gastos de persoal e das

obrigas contraídas en exercicios anteriores.

5. En relación ao ficheiro de terceiros, a Tesourería deseñou un modelo de designación de

conta bancaria e de comunicación de baixa de datos bancarios que figura na web municipal

sendo a Intervención a que rexistra as altas e baixas no ficheiro de terceiros. Porén, no 2013 se o

terceiro pedía que se realizase o pago nunha conta distinta á que figuraba no ficheiro, facendo

constar esa conta na factura, realizábase o pago na mesma.

6. Non hai constancia de que leven a cabo actuacións de control financeiro nin de control de

eficacia, para o que o Concello debería ter definidos uns obxectivos previos que permitan

verificar a eficacia, eficiencia e economía na prestación dos servizos públicos.

Durante o exercicio 2013 formuláronse un total de 27 reparos de legalidade sobre determinados

aspectos da actividade económico-financeira municipal. Ademais, aprobáronse un total de 24

expedientes de recoñecemento extraxudicial de créditos, denominados “relación de facturas nº

...”. As obrigas recoñecidas e pagos realizados por este procedemento, que as normas relativas

ás facendas locais configuran como excepcional, ascendeu a 4.344,30 miles de euros. Dado que

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

22

todas estas facturas responden a gastos do capitulo 2 e o volume de pagos realizados por

obrigas recoñecidas dese capítulo no exercicio ascendeu a 17.843,83 miles euros, resulta unha

porcentaxe de pagos realizados por ese procedemento do 24,35%, o que pon en evidencia que

deixa de ser un procedemento excepcional para converterse en habitual.

Os artigos 173.5 e 176 do TRLFL impiden, dunha banda, facer fronte aos compromisos de gastos

adquiridos sen consignación orzamentaria por ser nulos de pleno dereito e, doutra, prohiben

como regra xeral que ao orzamento dun exercicio se imputen obrigas derivadas de prestacións

realizadas no exercicio anterior. Dada esta situación, e para evitar o enriquecemento inxusto da

Administración, o artigo 60.2 RD 500/1990 establece que corresponde ao Pleno a competencia

para o recoñecemento extraxudicial de créditos, sempre que non exista dotación orzamentaria, e

o 26.2 c) do mesmo texto regulamentario permite que se imputen ao orzamento vixente as

obrigas derivadas dos recoñecementos extraxudiciais.

O recoñecemento extraxudicial é unha figura excepcional que debería utilizarse en casos moi

concretos para dar solución a aspectos moi puntuais, e nunca como un medio alusivo para o

incumprimento da normativa de contratación. Así, naqueles supostos en que a causa subxacente

do recoñecemento extraxudicial de créditos sexa unha nulidade de pleno dereito (artigo 29 do

TRLCSP e artigo 62 da Lei 30/1992, do 26 de novembro, do Réxime Xurídico das Administracións

Públicas e do Procedemento Administrativo Común, LRXPAC), o procedemento a seguir para

regularizar a situación creada establécese no artigo 34 do TRLCSP, que sinala que a revisión de

oficio dos actos preparatorios e de adxudicación dos contratos tense que levar a cabo de

conformidade co establecido na LRXPAC (hoxe Lei 39/2015, do 1 de outubro, do Procedemento

Administrativo Común das Administracións Públicas). Os supostos de nulidade en materia de

contratación xorden cando os contratos se adxudican de xeito verbal ou cando os seus actos de

preparación ou adxudicación son inválidos (ausencia de crédito orzamentario, ausencia de

procedemento, contratación con persoas incapaces ou incursas en prohibición de contratar). No

apartado IV.7 referido á fiscalización da contratación analízase o alcance dos recoñecementos

extraxudiciais en materia de contratación.

Revisáronse os 24 expedientes, resultando que 10 foron aprobados polo Pleno e os restantes 14

pola Xunta de Goberno Local (por delegación do Alcalde).

A todos eles se acompaña informe da Intervención municipal, dos cales 17 foron emitidos con

reparo suspensivo, que, en todo caso, levantou o Alcalde previamente á ordenación do pago. O

motivo do reparo nestes casos é que se trata de pagos a empresas que prestan servizos sen

contrato en vigor, servizos habituais e repetidos no tempo, que claramente deberían ser obxecto

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

23

de contratación. Dado que, nestes casos, os pagos destas facturas foron feitos prescindindo dos

trámites esenciais, procedería a nulidade de facturas cuxa contía ascende a 3.318,24 miles de

euros, de acordo co seguinte detalle:

Cadro 20: Expedientes de recoñecemento extraxudicial de créditos incursos en causa de nulidade de pleno dereito

MOTIVO POSIBLE NULIDADE DATA FACTURAS CONCEPTO IMPORTE

Gastos repetitivos sen contrato Nov-Dec-2012 e xaneiro 2013 Varios 782.493,24

Gastos repetitivos sen contrato Xaneiro-febreiro 2013 Varios 305.013,30

Gastos repetitivos sen contrato Decembro 2012-xaneiro e febreiro 2013 Varios 170.279,40

Gastos repetitivos sen contrato Febr-marzo-abril 2013 Varios 247.646,13

Gastos repetitivos sen contrato Febr-marzo-abril 2013 Varios 111.214,32

Gastos repetitivos sen contrato Febreiro a maio de 2013 Varios 168.782,11

Gastos repetitivos sen contrato Maio-agosto 2013 Varios 485.445,26

Gastos repetitivos sen contrato Marzo-agosto 2013 Varios 433.839,33

Gastos repetitivos sen contrato Agosto-oct 2013 Varios 123.668,32

Inexistencia de contrato Nov-Dec 2012 Colaboración xestión tributaria 31.277,88

Inexistencia de contrato Set-oct-nov 2012 Seguridade 82.085,51

Inexistencia de contrato Xaneiro- feb-mar-2013 Colaboración xestión tributaria 45.004,40

Inexistencia de contrato Abril a xullo 2013 Varios 100.315,69

Inexistencia de contrato Agosto-set 2013 Varios 41.865,37

Inexistencia de contrato 2013 Varios 60.677,76

Inexistencia de contrato Outubro -nov 2013 Comedores escolares 39.910,24

Inexistencia de contrato 2013 Varios 88.719,08

TOTAL

3.318.237,34

Débese ter en conta que neste apartado só se recollen os pagamentos feitos a terceiros mediante

o procedemento de recoñecemento extraxudicial, polo que poden existir máis supostos que

incorran nestas mesmas irregularidades pero que fosen pagados polo procedemento ordinario.

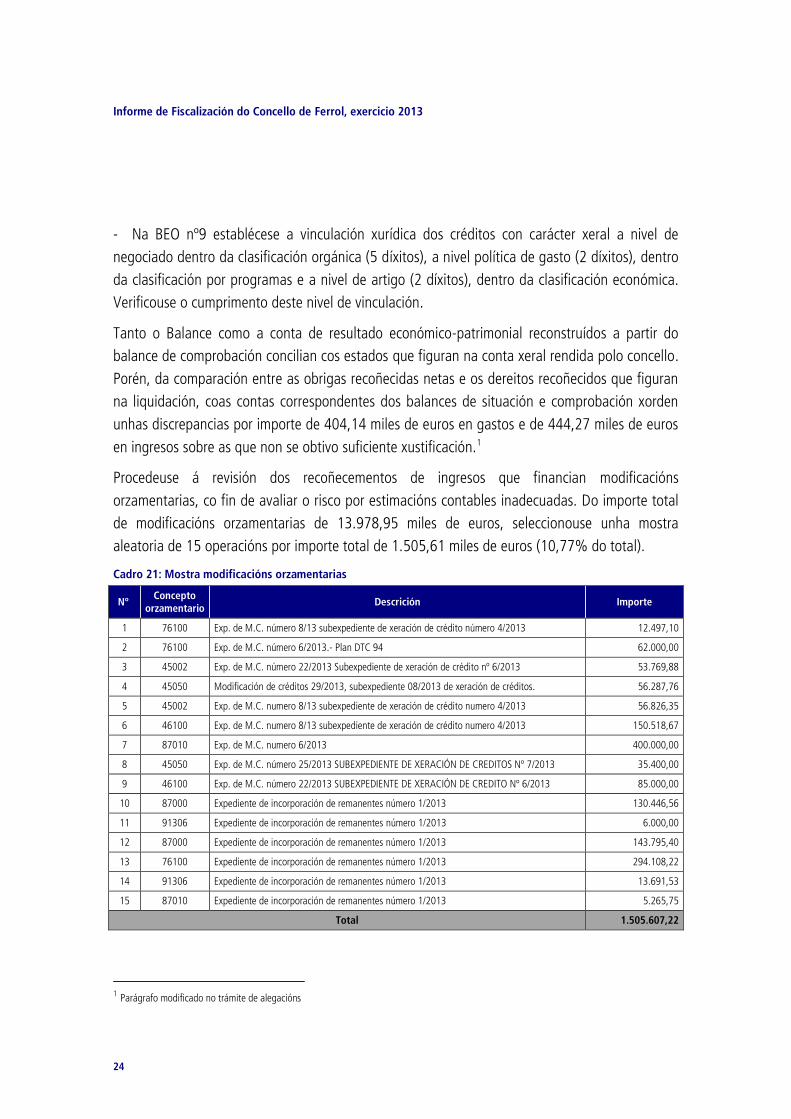

IV.2 ÁREA CONTABLE-ORZAMENTARIA

1. Revisouse a integridade da información económico financeira facilitada polo concello de

Ferrol, co seguinte resultado:

- Os datos que figuran na liquidación dos orzamentos de gastos e ingresos concilian cos que

figuran nos decretos de aprobación do orzamento.

- As modificación orzamentarias, tanto de gastos como de ingresos, ascenden ao mesmo

importe de 13.978,95 miles de euros, manténdose polo tanto o equilibrio orzamentario.

Informe de Fiscalización do Concello de Ferrol, exercicio 2013

24

- Na BEO nº9 establécese a vinculación xurídica dos créditos con carácter xeral a nivel de

negociado dentro da clasificación orgánica (5 díxitos), a nivel política de gasto (2 díxitos), dentro

da clasificación por programas e a nivel de artigo (2 díxitos), dentro da clasificación económica.

Verificouse o cumprimento deste nivel de vinculación.

Tanto o Balance como a conta de resultado económico-patrimonial reconstruídos a partir do

balance de comprobación concilian cos estados que figuran na conta xeral rendida polo concello.

Porén, da comparación entre as obrigas recoñecidas netas e os dereitos recoñecidos que figuran

na liquidación, coas contas correspondentes dos balances de situación e comprobación xorden

unhas discrepancias por importe de 404,14 miles de euros en gastos e de 444,27 miles de euros

en ingresos sobre as que non se obtivo suficiente xustificación.1

Procedeuse á revisión dos recoñecementos de ingresos que financian modificacións