13agriculturayganaderia

9

UNA SOCIEDAD EN ARMONÍA CON SU ENTORNO 97 AGRICULTURA Y GANADERÍA Definición y contextualización La obtención de alimentos, es y ha sido la principal forma de interactuación que ha tenido el ser humano desde el principio de su existencia con el entorno natural. Es lo que comúnmente se ha conocido como ac- tividad agraria (agrícola y ganadera) la que ha posibilitado esa obtención de alimentos hasta nuestros días. La influencia del modo en que se producen los alimentos tiene una influencia directa no sólo sobre el medio del que se obtienen, sino sobre la forma de organizar y estructurar la sociedad en un determinado territorio. Es primordial fortalecer el sector primario, si queremos tener en consideración las personas, el medioam- biente y la cultura. Para los pueblos soberanos, la activad agrícola no solo debe evaluarse únicamente mediante el producto interior bruto. Toda la actividad generada por el sector primario, además de producir alimentos, ha realizado y continúa realizando una actividad multifuncional y, a la vez, estratégica ya que ges- tiona el 90% del territorio. Durante siglos, se ha podido mantener vivo el entramado social, gracias a estas dos actividades (la agricultura y la ganadería) que se han desarrollado gracias a la gestión de los recursos naturales. Un modelo sostenible proporciona a la gente alimentos saludables, cuida el medioambiente y hace posible el mosaico paisajístico tan valorado en esta tierra. Además, las actividades estrechamente relacionadas con los productos gestionados y producidos por el sector primario tienen una gran influencia económica: el turismo, las empresas alimentarias, los servicios de abastecimiento, el personal técnico...

-

Upload

euskal-herria-bildu -

Category

Documents

-

view

212 -

download

0

description

Â

Transcript of 13agriculturayganaderia

UNA SOCIEDAD

EN ARMONÍA CON SU ENTORNO

97

AGRICULTURAY GANADERÍA

Definición y contextualización

La obtención de alimentos, es y ha sido la principal forma de interactuación que ha tenido el ser humano desde el principio de su existencia con el entorno natural. Es lo que comúnmente se ha conocido como ac-tividad agraria (agrícola y ganadera) la que ha posibilitado esa obtención de alimentos hasta nuestros días. La influencia del modo en que se producen los alimentos tiene una influencia directa no sólo sobre el medio del que se obtienen, sino sobre la forma de organizar y estructurar la sociedad en un determinado territorio.

Es primordial fortalecer el sector primario, si queremos tener en consideración las personas, el medioam-biente y la cultura. Para los pueblos soberanos, la activad agrícola no solo debe evaluarse únicamente mediante el producto interior bruto. Toda la actividad generada por el sector primario, además de producir alimentos, ha realizado y continúa realizando una actividad multifuncional y, a la vez, estratégica ya que ges-tiona el 90% del territorio. Durante siglos, se ha podido mantener vivo el entramado social, gracias a estas dos actividades (la agricultura y la ganadería) que se han desarrollado gracias a la gestión de los recursos naturales.

Un modelo sostenible proporciona a la gente alimentos saludables, cuida el medioambiente y hace posible el mosaico paisajístico tan valorado en esta tierra. Además, las actividades estrechamente relacionadas con los productos gestionados y producidos por el sector primario tienen una gran influencia económica: el turismo, las empresas alimentarias, los servicios de abastecimiento, el personal técnico...

UNA

SOCI

EDAD

EN

EN A

RMON

IACO

N S

U EN

TORN

O

CULTURA

LINBERTADES

PERSONA

98

Principales datos

Navarra por su ubicación geográfica y su orografía es muy diversa en clima y eso permite terrenos de distin-tas características agronómicas, lo que posibilita a su vez distintos tipos de cultivos y actividades ganaderas en cada zona. Esta variedad se ha venido expresando tradicionalmente en tres subregiones: Montaña, Zona Media y Ribera. Sin embargo para englobar mejor todos los contrastes Navarra se divide en 7 comarcas agrarias:

Montaña

-Noroccidental o Navarra Húmeda (C.I)

-Pirineos (C.II)

Zonas Medias

-Cuenca de Pamplona (C.III)

-Tierra Estella (C.IV)

-Media Oriental(C.V)

Ribera

-Ribera Alta-Aragón (C.VI)

- Ribera Baja (C.VII)

A grandes rasgos se podrían definir como ganaderas las zonas de Montaña, cerealísticas las zonas Medias, hortícolas y vinícolas las zonas de la Ribera.

De una extensión total de 10.319 Km2 que tiene Navarra, podemos decir que el 35 % se dedica al cultivo, el 25% a prados y pastizales y un 30% es masa forestal. Dentro de los cultivos un 71,6% de la superficie se dedica a cultivos herbáceos y un 8,84% a cultivos leñosos, quedando el 19,56% en barbecho.

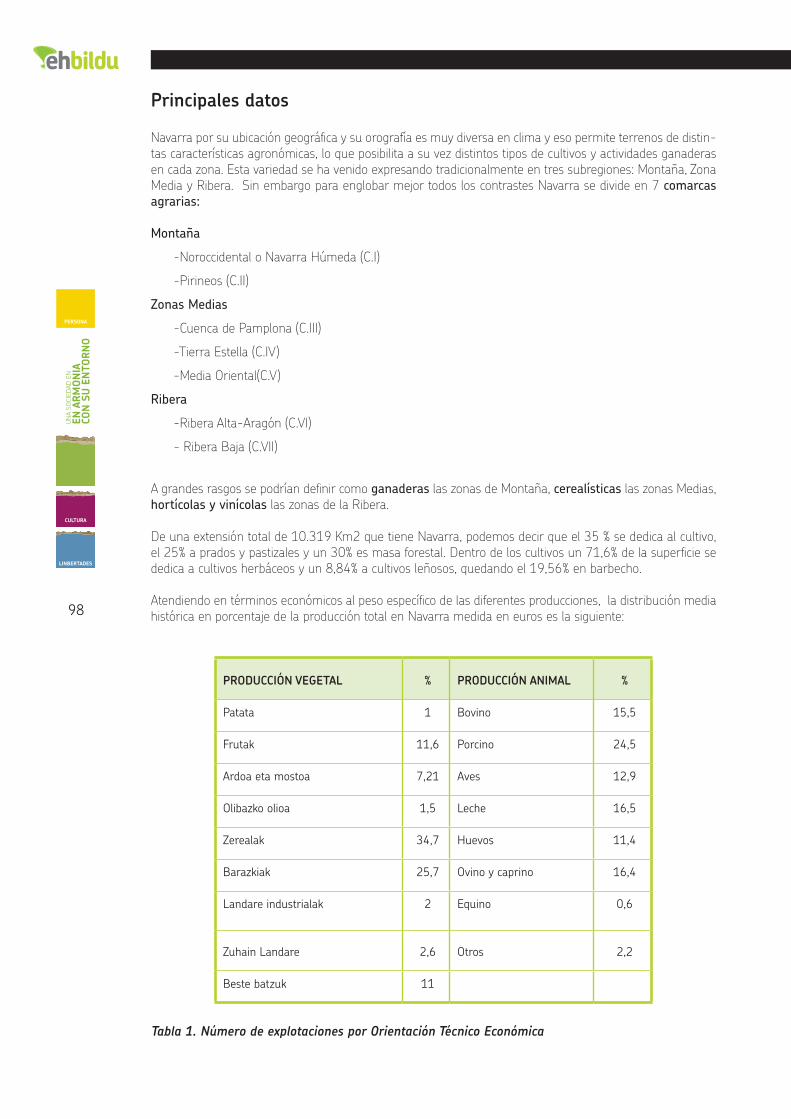

Atendiendo en términos económicos al peso específico de las diferentes producciones, la distribución media histórica en porcentaje de la producción total en Navarra medida en euros es la siguiente:

PRODUCCIÓN VEGETAL % PRODUCCIÓN ANIMAL %

Patata 1 Bovino 15,5

Frutak 11,6 Porcino 24,5

Ardoa eta mostoa 7,21 Aves 12,9

Olibazko olioa 1,5 Leche 16,5

Zerealak 34,7 Huevos 11,4

Barazkiak 25,7 Ovino y caprino 16,4

Landare industrialak 2 Equino 0,6

Zuhain Landare 2,6 Otros 2,2

Beste batzuk 11

Tabla 1. Número de explotaciones por Orientación Técnico Económica

99

ORIENTACIÓN TÉCNICO ECONÓMICA (OTE) 2005 2006 2007 2008 2009 2010 2011

1000. Grandes cultivos 6.022 6.812 7.371 7.453 7.271 7.304 7.456

2000. Horticultura 654 795 627 591 664 757 810

3100. Viticultura 5.613 5.635 5.708 4.623 4.664 4.068 3.379

3200. Fruticultura 361 429 435 486 468 538 587

3300. Olivar 2.205 2.472 2.268 2.300 2.198 2.240 2.228

3400. Explotaciones mixtas de cultivos permanentes 351 358 357 309 293 265 262

4100. Vacuno de leche 269 265 250 228 224 217 204

4200. Vacuno de carne 815 859 824 831 813 801 782

4300. Mixto vacuno carne y leche 36 30 33 30 28 26 27

4400. Ovino, caprino y otros herbívoros 2.657 1.995 1.936 2.037 2.048 2.151 2.759

5010. Porcino 726 451 419 428 411 373 367

5020. Avícola 203 141 154 157 150 154 159

5030. Porcino y aves 3 2 1 2 2 2 0

6000. Explotaciones con cultivos mixtos 1.065 1.098 1.187 1.131 1.080 966 1.022

7000. Poliganadería 277 266 260 259 258 253 227

8000. Explotaciones mixtas cultivo-ganadería 760 608 575 573 520 529 544

9000. No clasificables 7.276 2.835 2.010 2.457 2.177 2.871 2.229

TOTAL 29.293 25.051 24.415 23.895 23.269 23.515 23.042

• Actualmente en Navarra hay 23.042 explotaciones, de las cuales 3.389 explotaciones son de titulares ATP 1y 3.016 son explotaciones prioritarias2 .

• Pérdida de 1359 ATP, en definitiva profesionales del campo, desde el año 2005.

• Pérdida de 6251 explotaciones en se mismo periodo.

• En el año 2005 había 4748 explotaciones cuyos titulares eran ATP de un total 29.293 explotaciones, 16 %. Actualmente hay 3389 explotaciones de titulares ATP de un total de 23.042 explotaciones inscritas, es decir un 14% .

1 Son ATPs las personas físicas que cotizan a la Seguridad Social Agraria y cuyos ingresos agrarios son superiores al 50% de sus ingresos totales y que, además, son superiores al 15% de la Renta de Referencia.

2 Explotaciones Prioritarias son aquellas cuyo titular es ATP, si es persona física, y si es persona jurídica tiene el número de socios ATP mayor que el 50% del total de socios (además de otros condicionantes para las personas jurídicas que especifica el DFL 150/2002), tiene al menos una UTA y genera una Renta Unitaria superior al 35% de la Renta de Referencia.

Agricultura y ganadería

UNA

SOCI

EDAD

EN

EN A

RMON

IACO

N S

U EN

TORN

O

CULTURA

LINBERTADES

PERSONA

100

• La SAU3 y el número de UGM4 han aumentado, así como la productividad unitaria de las explotaciones en todos los sectores.

• El cierre de explotaciones no ha supuesto el abandono de sus tierras ya que siguen siendo trabajadas por las que se mantienen mediante venta, arrendamiento, aparcería...

1- Recursos humanos y empleo

Históricamente el peso del sector primario ha sido muy importante en Navarra, la mayor parte de la pobla-ción vivía del campo en los pueblos, hasta que a partir de los años 60 la gente se fue yendo a las ciudades en busca de mejoras en sueldos, servicios y calidad de vida. Posteriormente, la entrada en la Comunidad Europea, la Política Agraria Comunitaria con sucesivas reformas, la OCM (Organización Común de Mercado), la globalización de los mercados, las importaciones… y las políticas llevadas a cabo por parte de los dirigentes políticos navarros, han llevado a la desaparición de un gran número de personas agricultoras y ganaderas, suponiendo actualmente un 4% de la población activa, cifra tal vez un poco distorsionada por el aumento del desempleo derivado de la crisis generalizada. En el año 1996 la población activa en el sector primario en Navarra rondaba el 9%, en 2009 era del 2,9%.

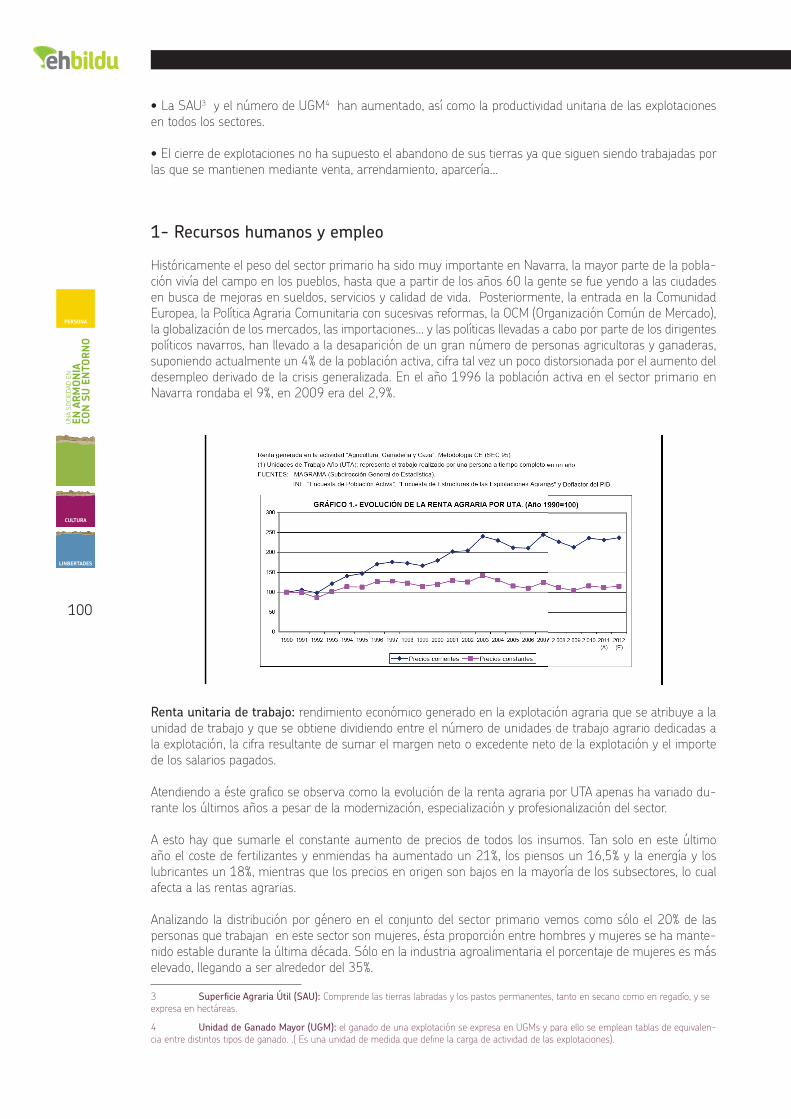

Renta unitaria de trabajo: rendimiento económico generado en la explotación agraria que se atribuye a la unidad de trabajo y que se obtiene dividiendo entre el número de unidades de trabajo agrario dedicadas a la explotación, la cifra resultante de sumar el margen neto o excedente neto de la explotación y el importe de los salarios pagados.

Atendiendo a éste grafico se observa como la evolución de la renta agraria por UTA apenas ha variado du-rante los últimos años a pesar de la modernización, especialización y profesionalización del sector.

A esto hay que sumarle el constante aumento de precios de todos los insumos. Tan solo en este último año el coste de fertilizantes y enmiendas ha aumentado un 21%, los piensos un 16,5% y la energía y los lubricantes un 18%, mientras que los precios en origen son bajos en la mayoría de los subsectores, lo cual afecta a las rentas agrarias.

Analizando la distribución por género en el conjunto del sector primario vemos como sólo el 20% de las personas que trabajan en este sector son mujeres, ésta proporción entre hombres y mujeres se ha mante-nido estable durante la última década. Sólo en la industria agroalimentaria el porcentaje de mujeres es más elevado, llegando a ser alrededor del 35%.

3 Superficie Agraria Útil (SAU): Comprende las tierras labradas y los pastos permanentes, tanto en secano como en regadío, y se expresa en hectáreas.

4 Unidad de Ganado Mayor (UGM): el ganado de una explotación se expresa en UGMs y para ello se emplean tablas de equivalen-cia entre distintos tipos de ganado. .( Es una unidad de medida que define la carga de actividad de las explotaciones).

101

2- El impacto de la PAC: presente y futuro.

La llamada Política Agraria Común es la encargada de diseñar la estrategia y gestiona las subvenciones que se otorgan a la producción agrícola en todo el marco de Estados que conforman la Unión Europea. En base al reparto de este dinero que llega al Estado, en el año 2012 han sido unos 100 millones de euros los que se han destinado a Navarra. Llama la atención como en 2012 ha habido 18.175 beneficiarios/as de las ayudas PAC, mientras que los cotizantes a la Seguridad Social Agraria no alcanzan los 5.000, es decir, hay muchos/as perceptores/as de ayudas cuya actividad principal es distinta de la agraria.

La PAC tiene dos pilares: el 1º pilar hace referencia al de los “pagos directos” el cual deja cierto margen de decisión a cada estado miembro. El 2º pilar es el de “Desarrollo Rural”, cuyos planes se redactan en cada CCAA. Esto debería ser utilizado en Navarra para apostar e implantar en el siguiente Plan de Desarrollo Rural (PDR 2014-2020) medidas como la mejora de explotaciones, nuevas instalaciones de jóvenes y mujeres, medidas agroambientales... que ya se proponían en al anterior PDR 2007-2013 y que no se han cumplido. Mientras se ha priorizado destinar los fondos a infraestructuras como Itoiz-Canal de Navarra… Ésto no está dando los resultados esperados en instalación de agricultoras y agricultores, en alternativas de cultivo, en implantación de agroindustria... y pone en peligro de desaparición la actividad agro-ganadera del resto de las comarcas de Navarra. El 2º pilar a diferencia del 1º es cofinanciado, y la actual situación económica de la comunidad foral está reduciendo bastante el importe de algunas ayudas, no se abren con-vocatorias para planes de mejora de explotación y de nuevas instalaciones, al mismo tiempo que se retrasa el pago de las ayudas aprobadas.

Las políticas económicas, las agrarias, y hasta los gobiernos están siendo dominados por grandes capitales especulativos, es decir, por los financieros (de 2003 a 2011 han aumentado un 3.200% las inversiones en mercados de futuros, de materias primas agrarias. El 75% de estas operaciones no mueven producto, solo papel), las multinacionales agroexportadoras (30 multinacionales controlan todo el comercio agroalimenta-rio mundial) y las cadenas agroalimentarias. Todo esto está desmantelando el tejido productivo de pequeñas y medianas explotaciones.

La Comisión Europea ha comenzado un proceso de reforma para el período 2014-2020 en el cual estará por ver si existe una apuesta por una política verdaderamente necesitada de normas claras y apoyos pú-blicos que hagan frente a aquello que los mercados no pagan, garantizando la renta y la calidad de vida a nuestros agricultores/as y ganaderos/as así como del entorno. Una de las novedades más discutidas de la nueva PAC llegará de la mano de la famosa “Tasa Plana” o Pago Básico, que plantea un cambio radical en relación al actual sistema de ayudas de la PAC. La reforma propone la desaparición de los tradicionales dere-chos históricos. La Comisión Europea pretende que todos los agricultores reciban una cantidad uniforme por hectárea. Una cuestión capital es quién tendrá acceso a estos pagos. Según la propuesta de la Comisión, los/las beneficiarios/as tendrán que poder definirse como agricultores/as activos/as, para ello bastará con que “al menos el 5% de los ingresos que reciban, procedan de la actividad agrícola o ganadera”. Deberán también llevar a cabo una actividad agraria mínima sobre sus tierras.

Situación de sectores agrícolas y ganaderos.

Estos son las características y situación principales de de los subsectores agrícolas y ganaderos más repre-sentativos actualmente en Navarra:

Cereales, oleaginosas y proteaginosas (COP): la implantación de estos cultivos está extendida por toda las comarcas (especialmente destacable las producciones, calidad y estabilidad de cosecha de cereales en las zonas medias) y está asociada a una red extensa de cooperativas que son capaces tanto de concertar la oferta como de comercializarla así como de dinamizar el desarrollo colectivo. A pesar del incremento de costes de producción (por su dependencia del petróleo y sus derivados) se ve compensado en cierta medida porque actualmente los precios al productor son altos. Existen dificultades para la concertación entre pro-ductores/as y ganaderos/as (intereses contrapuestos en muchas ocasiones) así como a la hora de generar valor añadido vía certificaciones de calidad.

Frutas y hortalizas: Es un sector muy vinculado a zonas de riego y especialmente ligado a las comarcas de la ribera. Hay gran cantidad de productos que se destina a la agroindustria, cada vez más exigente

Agricultura y ganadería

UNA

SOCI

EDAD

EN

EN A

RMON

IACO

N S

U EN

TORN

O

CULTURA

LINBERTADES

PERSONA

102

en calidad, hacia el medio ambiente y que aprieta en precios. Amenazas por falta de protección frente a productos de terceros países, liberalización por OCM y tratados bilaterales de la UE. Falta de sintonía entre agroindustria y agricultor/a así como de canales de comercialización en fresco.

Vino: producción principalmente vinculada a la comarca de Ribera alta y zonas medias. Desregulación del sector por la OCM. Durante unos años por la especulación, las ayudas y por decisiones equivocadas del Consejo Regulador de la DO Navarra, aumentó la superficie de viña, a menudo por parte de personas o entidades ajenas al sector, y por tanto se produjeron excedentes, lo que desplomó los precios y llevó princi-palmente a pequeños/as y medianos/as viticultores/as al arranque de viñas. Las Denominaciones de Origen Navarra y Rioja han favorecido más a bodegas en detrimento de los productores. Actualmente después de esta fuerte restructuración del sector, se está remontando la situación. A pesar de contar con una amplia gama de vinos de calidad, hay dificultades para la comercialización del vino DO Navarra principalmente por desconocimiento de nuestros vinos por parte del mercado. Destaca un grupo importante, aunque minorita-rio, de bodegas que están apostando por la diferenciación mediante la elaboración de vino ecológico.

Vacuno carne: actividad ligada principalmente a zonas de aprovechamiento de pastos como son las co-marcas noroccidentales húmedas, pirenáicas y norte de zonas medias. Actividad que permite un manejo extensivo y complementario con otro empleo. A pesar del conocimiento de la marca “Ternera de Navarra” existen dificultades para lograr un precio diferenciado. Los precios de la carne de vacuno son ajustados, lo que sumado a un aumento muy fuerte del precio de los piensos compromete en gran medida la rentabilidad de muchas explotaciones. Esto ha provocado la tendencia al aumento de las UGM de las explotaciones lo que a su vez genera un desequilibrio entre la dimensión de los rebaños y la superficie forrajera. Predomina la raza autóctona “Pirenáica” muy adaptada al medio.

Vacuno leche: en 2015 desaparecerán las cuotas de producción de leche. En el Estado se producen unos 6.5 millones de toneladas y se consumen 9 millones de toneladas. Se ha dado una reconversión brutal, en Navarra quedan unas 170 explotaciones en las que se producen unas 200.000 toneladas de leche. Los pre-cios pagados al/la productor/a por litro de leche, en ocasiones están por debajo de los costes de producción. Las explotaciones se han intensificado de tal manera que sin aumentar su base territorial están totalmente a merced de la volatilidad de los precios de la alimentación animal y del incremento de precios de la energía.

Ovino carne: actividad extendida principalmente en las comarcas de las zonas Media y Ribera. Raza autóc-tona que se maneja en sistema extensivo y aprovecha cultivos extensivos. Precios de cordero bajos. La IGP “Cordero de Navarra” necesita ser impulsada, ya que se producen por un lado salida de lechales fuera de Navarra y la entrada de ternascos de otras comunidades por otro. El consumo de carne de cordero va en descenso. Fuerte competencia con cordero de otros orígenes en algunos mercados.

Ovino leche: hay unas 275 explotaciones que comercializan o transforman leche de oveja. La introducción de razas foráneas (que suponen el 20% del censo de ovejas y producen el 60% de leche) ha doblado la pro-ducción de leche en Navarra, pasando de los 8 millones de litros a 14 millones de litros. Esto está provo-cando que las industrias no quieran recoger leche de las explotaciones más pequeñas y alejadas. Hay 2 De-nominaciones de Origen, Idiazabal (cuyo ámbito es Hego-EH) y Roncal (Navarra), en esta última el Gobierno de Navarra ha solicitado la entrada de la oveja Assaf, cediendo a los intereses de la industria y en contra de la voluntad de más del 90% de los pastores y pastoras. Hay medio centenar de pastores/as elaboradores/as.

Porcino: la fuerte crisis vivida en el sector durante el periodo 2005-2010 ha provocado el descenso de un 40% de las explotaciones, sin embargo el censo de reproductoras sólo se ha visto reducido en un 5-10%. La tendencia al aumento del tamaño de las explotaciones es constante (con la excepción de la zona de Baztán-Bidasoa). Es un tipo de producción intensiva muy vinculada su rentabilidad al precio de la alimentación y con unos precios de mercado muy cambiantes. A partir del 2013 el sector porcino debe hacer frente a inversiones en sus instalaciones para adaptarse a una normativa de bienestar animal de la UE, lo que previ-siblemente provocará el cierre de más explotaciones. Actualmente grandes grupos de empresas fuertes del sector, con origen de Aragón y Cataluña, están integrando en sus estructuras a algunas de las hasta ahora más importantes granjas navarras.

Avícola: es un sector en el que la mayor parte, por no decir todas, pertenecen a grandes grupos cooperati-vos (ejemplo de AN) e “Integradoras” de implantación estatal e incluso internacional. Destacar en avicultura de puesta, algunas empresas familiares que han sabido también crecer y adaptarse.

103

Estructuras e infraestructuras agrarias

Durante la última década la tendencia hacia un grado de profesionalidad y modernización mayor de las estructura agrarias en general ha sido clara. Sin embargo no podemos obviar algunas de las debilidades que aún persisten, de la cuales identificamos como principales las siguientes:

- Prioridad principal por parte del Gobierno de Navarra por el proyecto Itoitz-Canal de Navarra, con la desviación de recursos económicos que supone para el resto del sector. Ello supone la implantación de un modelo agrícola a la carta para la industria agroalimentaria y de dudosa rentabilidad en mu-chos casos para los/las agricultores/as.

- Explotaciones de dimensión económica inadecuada en sector agrícola: hortícola y frutícola principal-mente

- Insuficiente base territorial de explotaciones ganaderas.

- Problema en la gestión de purines y deyecciones ganaderas por falta de base territorial

- Implantación escasa todavía de modelos productivos alternativos, como el ecológico.

- Continuo aumento de costes fijos y de insumos.

- Envejecimiento de la población ocupada en el sector agrario y bajo nivel de relevo generacional.

- Dificultades a la hora de obtener recusos financieros tanto para la renovación y adecuación de las ya existentes como para la creación de nuevas explotaciones.

Industria agroalimentaria: está fuertemente ligada al sector agrícola y ganadero y tiene un peso muy importante en la economía navarra ya que cuenta con un número de 1252 empresas en 2011, en 2006 llegaron a haber un máximo histórico de 1456. La restructuración, cierre y absorción han sido motivo de esta notable reducción en número. Oferta empleo a más 10.000 personas. Destacar que el 40% se encuen-tra en las comarcas de la Ribera.

Agricultura y ganadería

UNA

SOCI

EDAD

EN

EN A

RMON

IACO

N S

U EN

TORN

O

CULTURA

LINBERTADES

PERSONA

104

El binomio Itoiz-Canal de Navarra tampoco está produciendo los alimentos que al empezar el proyecto decían preveer (productos hortícolas), ya que la producción que ha aumentado significativamente es la de fo-rrajes. Es destacable que una parte considerable de tierras también se han destinado a cultivos energéticos. Por lo tanto las alternativas de cultivo e implantación de agroindustria han quedado en un segundo plano.

Comercialización: diferenciación de productos y seguridad alimentaria

El peso de la comercialización del sector primario recae principalmente en cooperativas (actualmente hay 313) y empresas privadas. Existe generalmente una disfunción entre productores/as y consumidores/as, que es cubierta por agentes de la cadena comercializadora que atendiendo exclusivamente a razones de mercado, no garantizan el equilibrio necesario para el justo mantenimiento y desarrollo del sector primario en su conjunto. En el año 2008 el Parlamento de Navarra aprobó la Ley Foral 8/2008, por la que se regula la venta directa de productos ligados a la explotación agraria y ganadera. Con ella se pretendió la “ regula-ción y fomento de la venta directa y la elaboración y producción agroalimentaria ligada a las explotaciones ganaderas y agrarias de Navarra”. Su fin era permitir a las pequeñas y medianas factorías “desarrollar una nueva actividad complementaria”, de manera que “diversifiquen sus fuentes de ingresos”. Entre los pro-pósitos añadidos que persiguió esta iniciativa fueron, además de la obtención de “rentas dignas” y “precios justos”, el desarrollo de una gama de productos “diferenciados” capaz de potenciar “circuitos cortos y directos de comercialización” que contribuyan a asegurar la “continuidad” de las explotaciones del sector primario así como la “viabilidad al sector” de forma similar a como “ya se hace en otras comunidades europeas”. Sin embargo el Gobierno de Navarra, en una mala interpretación de la directriz europea de higiene (la cual está hecha para la gran agroindustria) ,exige a un pequeño productor lo mismo que a la industria agroali-mentaria . A esto hay que sumarle que sigue sin desarrollarse sectorialmente mediante decretos, lo que a efectos prácticos nos lleva a concluir que es como si no hubiera dicha ley.

Navarra cuenta con los siguiente sellos de calidad:

- Denominaciones de Origen Protegidas: Piquillo de Lodosa, Queso Roncal, Queso Idiazabal, Vino Na-varra, Vinos de Pago, Cava, Aceite de Navarra y Vino de Rioja.

- Indicaciones Geográficas Protegidas: Esparrago de Navarra, Alcachofa de Tudela, Ternera de Navarra, Cordero de Navarra, Pacharán Navarro y Vino 3 Riveras.

- Otras certificaciones de calidad: Alimentos Artesanos, Producción Ecológica, Producción Integrada y Vinos, Año de Cosecha y/o Variedad.

El Instituto de Calidad Agroalimentaria de Navarra, S.L. (ICAN) se encarga de la certificación de los sellos de calidad y el Consejo de la Producción Agraria Ecológica de Navarra (CPAEN/NNPEK) regula la producción ecológica.

Interpretación de datos,perspectivas de futuro

El actual modelo agrícola tanto a nivel europeo como mundial, es resultado de las reglas marcadas por las diferentes OCMs que permiten la utilización de los alimentos como moneda de cambio así como la espe-culación. Es un sector cada vez más dependiente del petróleo, por lo que puede resultar muy afectado por la crisis energética.

El sistema productivo actual es resultado de un modelo de consumo basado en buena medida en que hoy en día los alimentos “viajan”. Lo producido aquí cumpliendo las exigencias de respeto al medio ambiente, bienestar animal y de seguridad alimentaria, se come fuera y lo producido por terceros países no se sabe cómo ni en qué condiciones (sanitarias, sociales, medio ambientales,...) es lo que compran los/las consumi-dores/as de aquí, porque es lo que más barato que está en los lineales de supermercados e hipermercados. Son las exigencias de estos últimos al sector productor, en cuanto a garantizar contratos en base a garan-tizar un volumen suficiente de abastecimiento a bajo precio, las que están obligando a los/las pequeños/as productores/as a un modelo de explotación cada vez mayor e intensivo. Las rentabilidades unitarias cada

105

vez son menores y con un nivel de endeudamiento altísimo que está llevando al cierre de explotaciones familiares, favoreciendo así la creación de grandes grupos empresariales. Es de esta forma como el merca-do de los alimentos está controlado por cada vez menos actores, pareciéndose cada vez más a un sistema monopolista.

La internacionalización de productos no debe ser el camino que tenemos que emprender, sino la producción de alimentos para Euskal Herria, ya que sólo producimos el 5% de los alimentos que se consumen aquí.

Para evitar la desaparición de la agricultura y la ganadería familiar es necesario aplicar políticas que garanti-cen su viabilidad económica, ecológica y social que consigan un sistema basado en el concepto de “soberanía alimentaria”. En la medida que no se consiga relevo generacional suficiente, el éxodo de la población rural irá en aumento y ello traerá desvertebración del territorio así como consecuencias en el equilibrio mantenido con el medioambiente.

Agricultura y ganadería