12_Activos biológicos

30

Ajustes contables, provisiones y asientos de cierre contable Resumen preparado por CPC. Violeta Guerrero

-

Upload

jhordan-benites-sanchez -

Category

Documents

-

view

28 -

download

0

Transcript of 12_Activos biológicos

Ajustes contables, provisiones y asientos de cierre contable

Resumen preparado por CPC. Violeta Guerrero

Logro de la unidad III

Al término de la unidad, el alumno, registra las operaciones contables de una empresa realizando los ajustes contables, las provisiones y los asientos de cierre contable de un periodo determinado.

Activos biológicos

Logro de la sesión

• Al término de la sesión, el alumno, registra contablemente los activos biológicos, aplicando las normas contables vigentes.

Temario

Activos biológicos

Definición

Activos biológicos en producción

Activos biológicos en desarrollo

Contabilización

Preparado por: Violeta Guerrero

Activo biológico

La NIC 41, se ocupa de los activos biológicos a lo largo del

periodo de crecimiento, degradación, producción y

procreación. Prescribe el tratamiento contable, la

presentación en los EE.FF. y la información a revelar en

relación con la actividad agrícola.

Es un animal vivo o planta.

Aspectos básicos de la NIC 41, Agricultura

No aplica a:

(a) los terrenos relacionados con la actividad agrícola (véase la

NIC 16, PPE, así como la NIC 40, Inmuebles de Inversión); y

(b) los activos inmateriales relacionados con la actividad

agrícola (véase la NIC 38, Activos Intangibles).

NIC 41 USAR NIC 41

• Transformación biológica USAR NIC 2

• Transformación industrial

Activo biológico (oveja)

Nacimiento, desarrollo

Producto pecuario

(lana) Producción

Producto transformado

(alfombras, hilo de lana)

Definiciones

• Es la gestión, por parte de una entidad de las transformaciones de carácter biológico y cosechas de activos biológicos, para destinarlos a la venta, convertirlos en productos agrícolas o en otros activos biológicos adicionales

Actividad agrícola

• Separación del producto del activo biológico del que procede, o bien el cese de los procesos vitales de un activo biológico

Cosecha o recolección

• Es una agrupación de animales vivos , o de plantas que sean similares.

Grupo de activos biológicos

Definiciones

• Es el producto ya recolectado, procedente de los activos biológicos de la entidad.

Producto agrícola

• Comprende los procesos de crecimiento, degradación, producción y procreación que son la causa de los cambios cualitativos o cuantitativos en los activos biológicos

Transformación biológica

• Son los costos incrementales directamente atribuibles a la disposición o venta de un activo, excluyendo los costos financieros y el impuesto a la renta.

Gastos de venta

Ejemplos

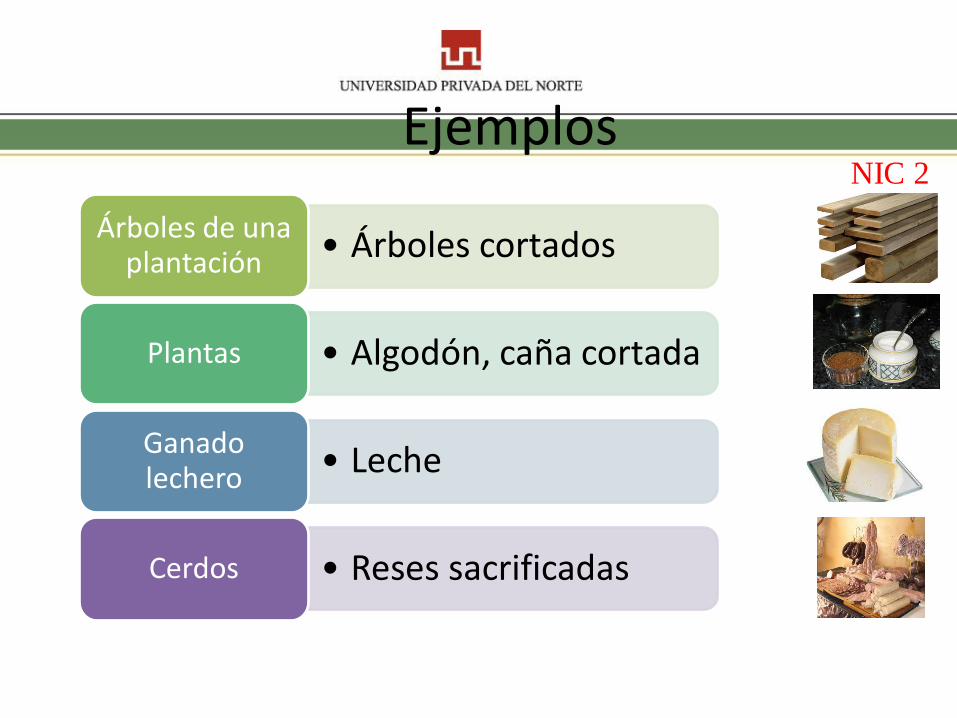

• Árboles cortados Árboles de una

plantación

• Algodón, caña cortada Plantas

• Leche Ganado lechero

• Reses sacrificadas Cerdos

NIC 2

Ejemplos

•Uvas Vides

•Fruta recolectada Árboles frutales

•Hojas Arbustos

• Lana Ovejas

NIC 2

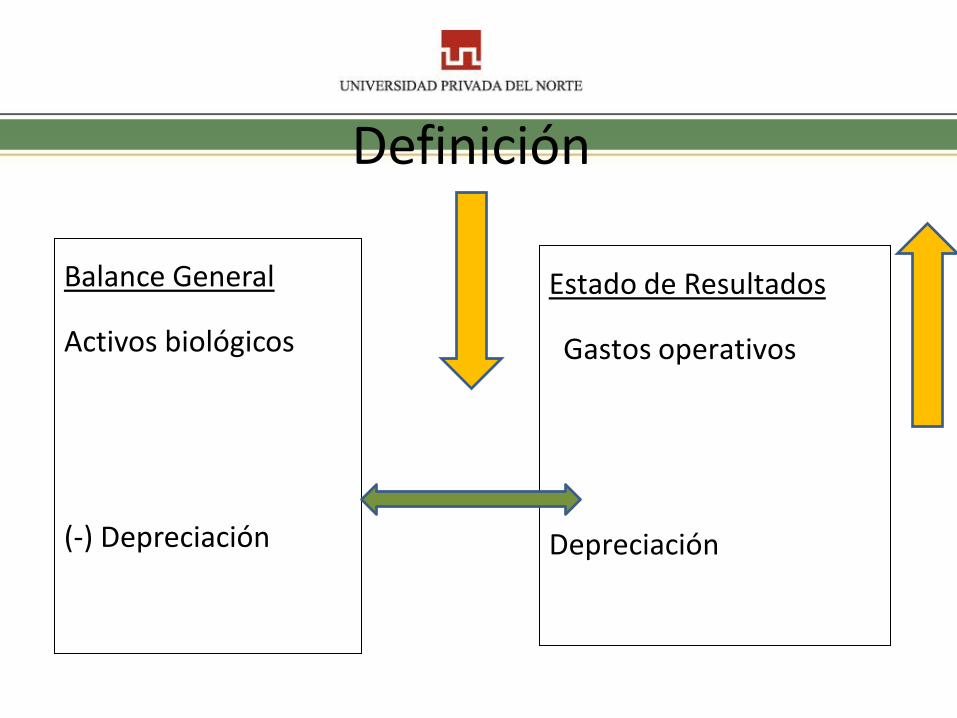

Balance General

Activos biológicos

(-) Depreciación

Definición

Estado de Resultados

Gastos operativos

Depreciación

Activo biológicos en producción

Activos biológicos de origen animal o vegetal que

se encuentran en etapa productiva

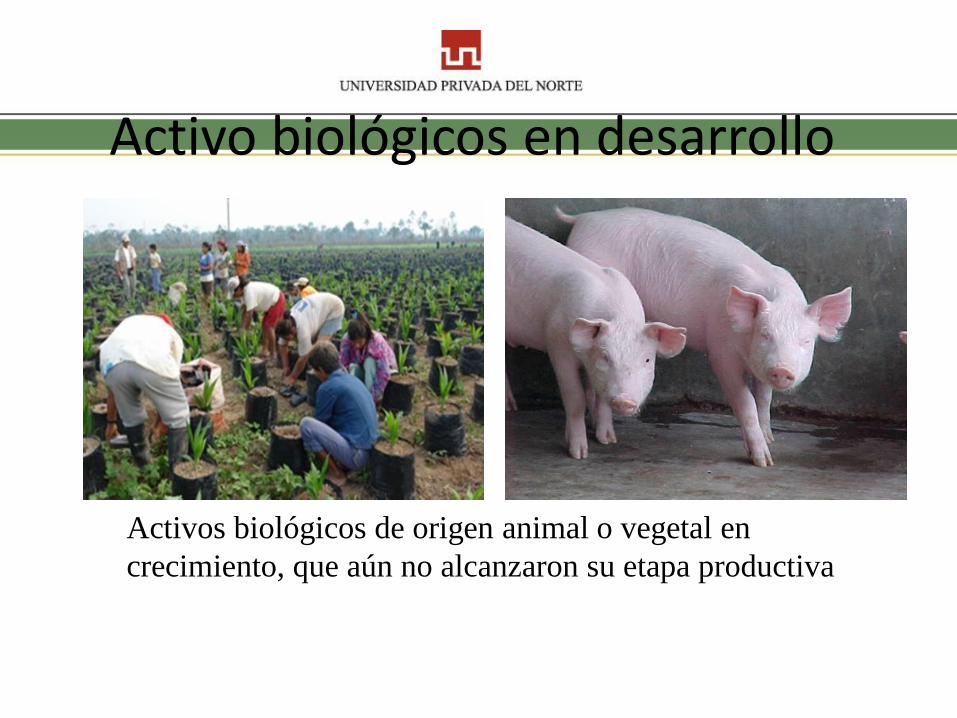

Activo biológicos en desarrollo

Activos biológicos de origen animal o vegetal en

crecimiento, que aún no alcanzaron su etapa productiva

(a) Control: La empresa controla el activo como resultado de sucesos

pasados

(b) Beneficios económicos futuros: Es probable que fluyan a la empresa

beneficios económicos futuros asociados con el activo; y

(c) El valor razonable o el costo del activo puedan ser valorados de forma

fiable.

Valoración y reconocimiento

Medición Activos Biológicos

En su reconocimiento inicial o a cierre de cada balance se miden al valor razonable menos los costos estimados hasta el punto de venta

Se miden en el punto de cosecha o recolección a su valor razonable menos costos estimados hasta el punto de venta

Productos Agrícolas

Definiciones

•Es la cantidad por la cual puede ser intercambiado un activo o liquidado un pasivo, entre partes interesadas y debidamente informadas, que realizan una transacción libre.

Valor razonable

• Comisiones a los intermediarios y comerciantes.

• Los cargos que correspondan a las agencias reguladoras y a las bolsas o mercados organizados de productos.

• Los impuestos y gravámenes que recaen sobre las transferencias

• Se excluyen de los costos estimados en el punto de venta:

• Los transportes y otros costos necesarios para llevar los activos al mercado.

Costos estimados en el punto de venta

• Es importante porque el precio de cotización en tal mercado será la base adecuada para la determinación del valor razonable del activo en cuestión

Importancia de un mercado activo

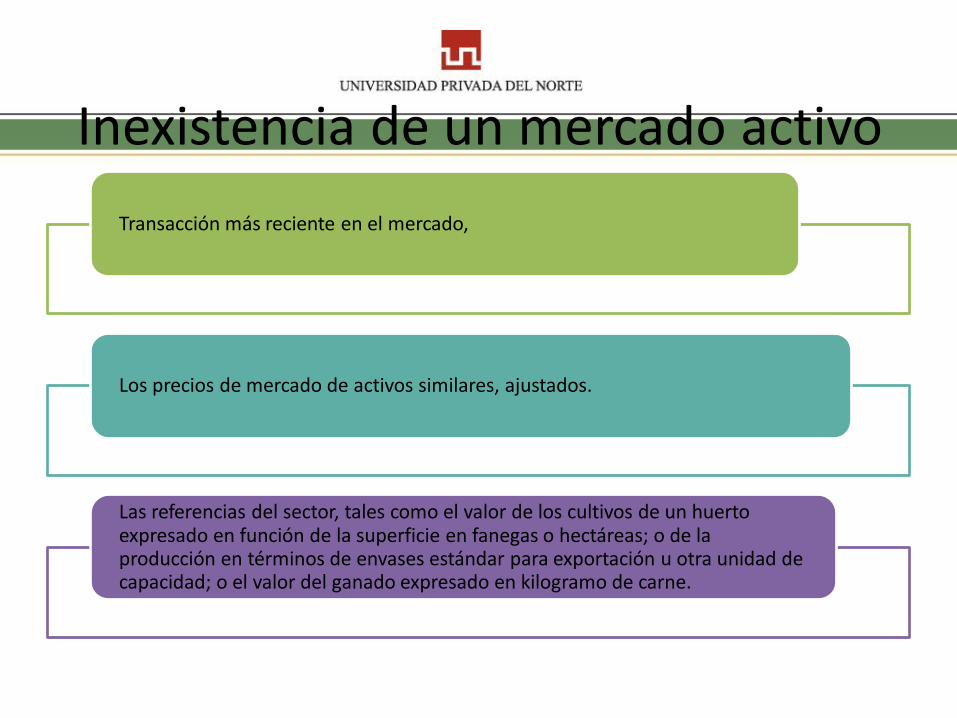

Inexistencia de un mercado activo

Transacción más reciente en el mercado,

Los precios de mercado de activos similares, ajustados.

Las referencias del sector, tales como el valor de los cultivos de un huerto expresado en función de la superficie en fanegas o hectáreas; o de la producción en términos de envases estándar para exportación u otra unidad de capacidad; o el valor del ganado expresado en kilogramo de carne.

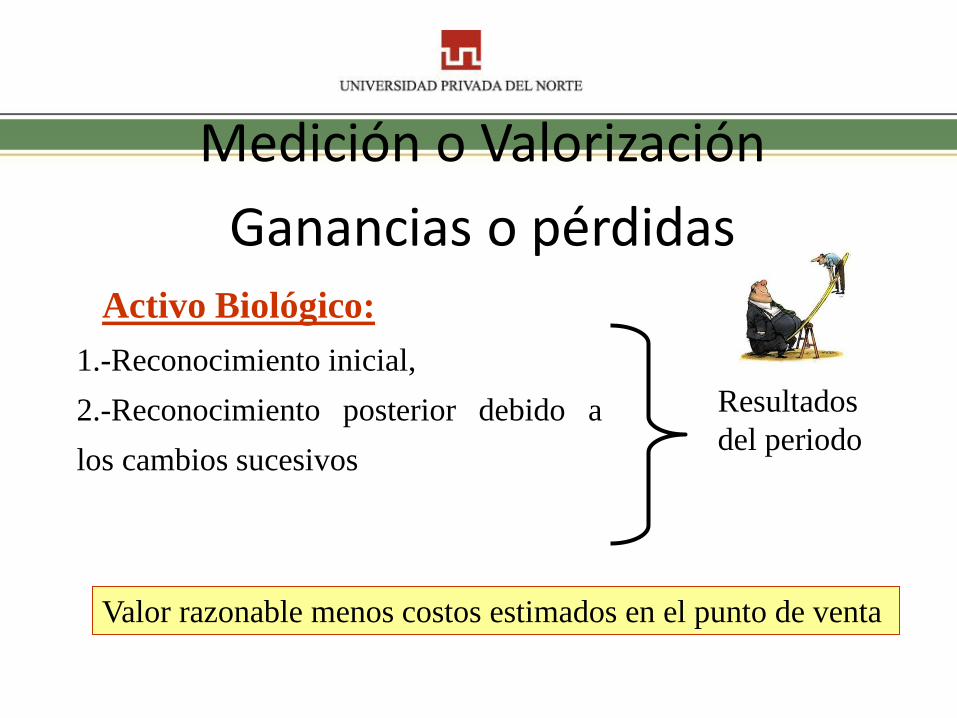

Activo Biológico:

1.-Reconocimiento inicial,

2.-Reconocimiento posterior debido a

los cambios sucesivos

Medición o Valorización

Ganancias o pérdidas

Resultados

del periodo

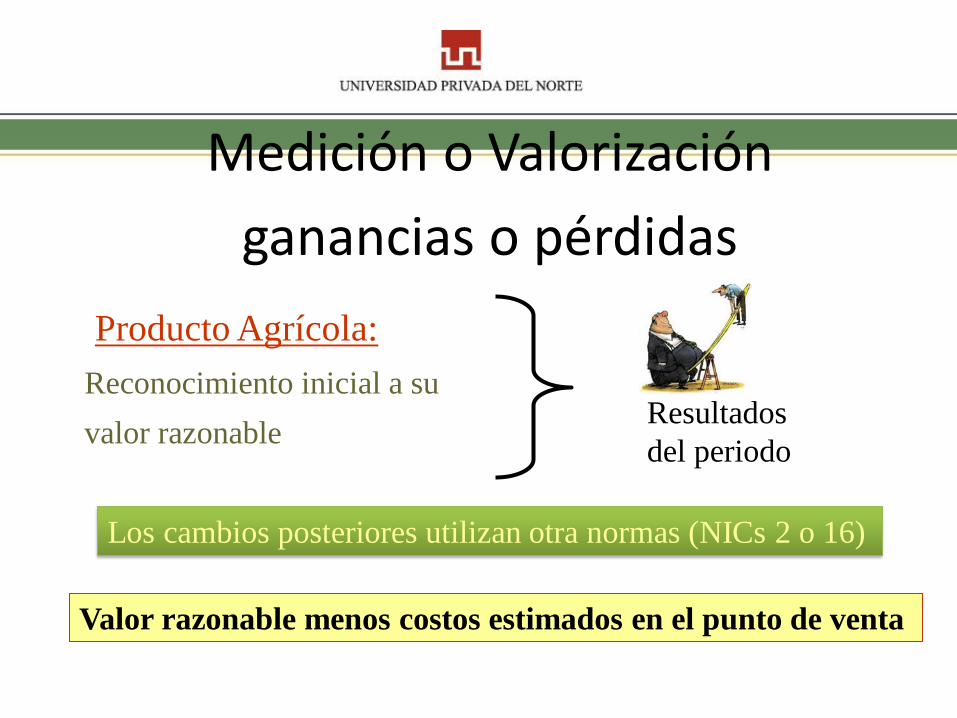

Valor razonable menos costos estimados en el punto de venta

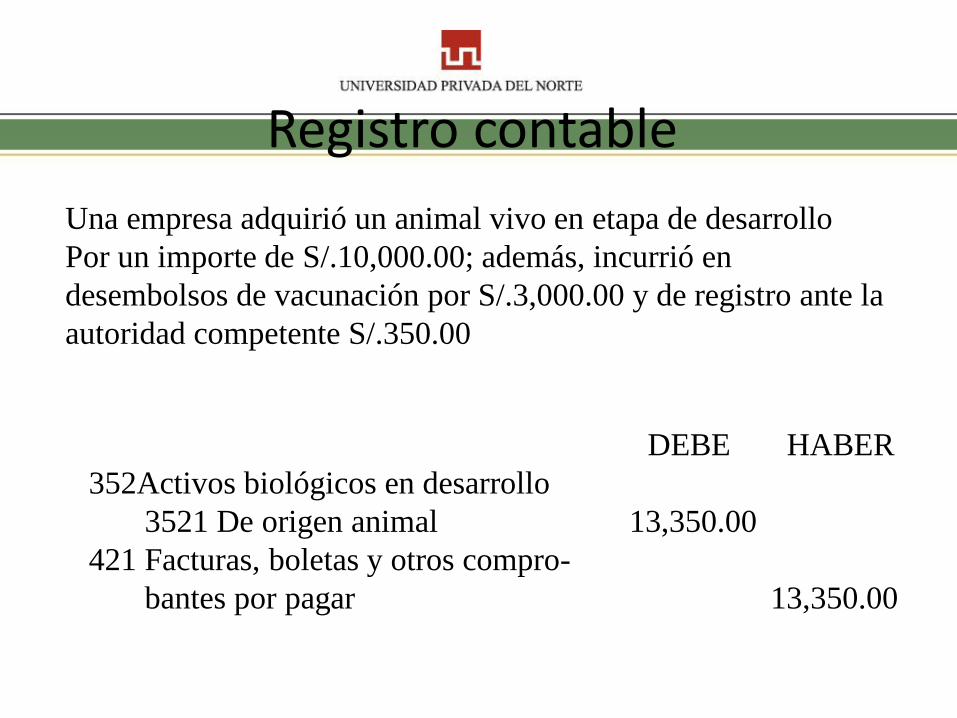

Registro contable

Una empresa adquirió un animal vivo en etapa de desarrollo

Por un importe de S/.10,000.00; además, incurrió en

desembolsos de vacunación por S/.3,000.00 y de registro ante la

autoridad competente S/.350.00

DEBE HABER

352Activos biológicos en desarrollo

3521 De origen animal 13,350.00

421 Facturas, boletas y otros compro-

bantes por pagar 13,350.00

Producto Agrícola:

Reconocimiento inicial a su

valor razonable

Medición o Valorización

ganancias o pérdidas

Resultados

del periodo

Valor razonable menos costos estimados en el punto de venta

Los cambios posteriores utilizan otra normas (NICs 2 o 16)

Costo - (depreciación acumulada y cualquier pérdida

acumulada por deterioro del valor)

Una vez que el valor razonable de tales activos biológicos se

pueda medir con fiabilidad, la entidad debe proceder a medirlos

al valor razonable menos los costos estimados en el punto de

venta.

Imposibilidad de medir en forma confiable el valor razonable

Productos biológicos

En todos los casos, la entidad medirá el producto agrícola, en

el punto de cosecha o recolección, a su valor razonable menos

los costos estimados en el punto de venta. Esta Norma refleja el

punto de vista de que el valor razonable del producto agrícola,

en el punto de su cosecha o recolección, puede medirse siempre

de forma fiable.

Imposibilidad de medir en forma confiable el valor razonable

Productos agrícolas

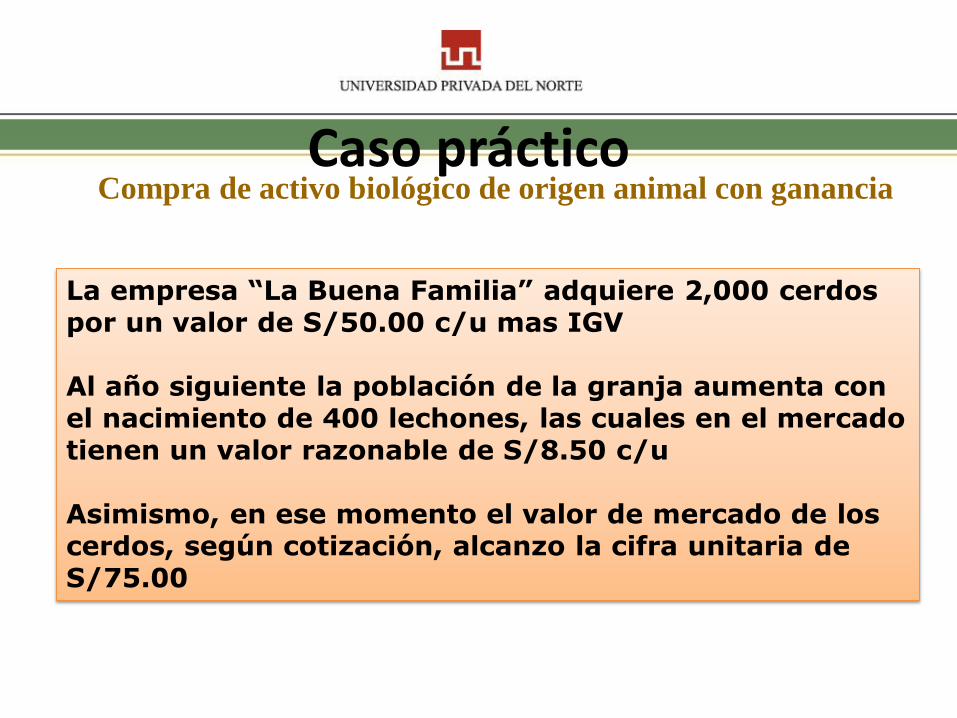

Compra de activo biológico de origen animal con ganancia Caso práctico

La empresa “La Buena Familia” adquiere 2,000 cerdos por un valor de S/50.00 c/u mas IGV Al año siguiente la población de la granja aumenta con el nacimiento de 400 lechones, las cuales en el mercado tienen un valor razonable de S/8.50 c/u Asimismo, en ese momento el valor de mercado de los cerdos, según cotización, alcanzo la cifra unitaria de S/75.00

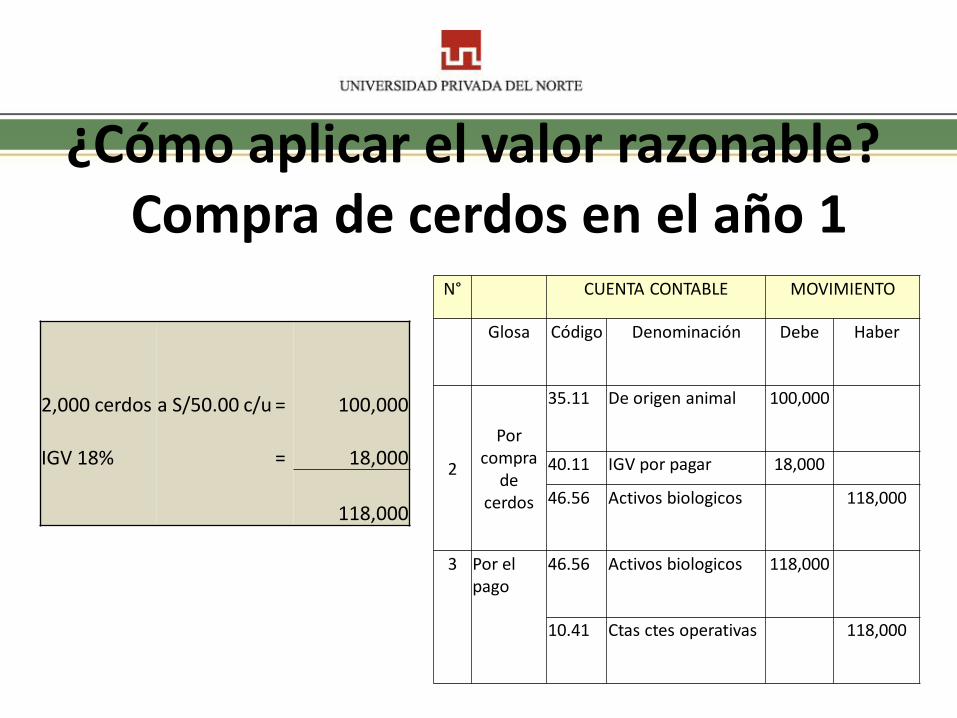

¿Cómo aplicar el valor razonable? Compra de cerdos en el año 1

2,000 cerdos a S/50.00 c/u = 100,000

IGV 18% = 18,000

118,000

N° CUENTA CONTABLE MOVIMIENTO

Glosa Código Denominación Debe Haber

2

Por compra

de cerdos

35.11 De origen animal 100,000

40.11 IGV por pagar 18,000

46.56 Activos biologicos 118,000

3 Por el pago

46.56 Activos biologicos 118,000

10.41 Ctas ctes operativas 118,000

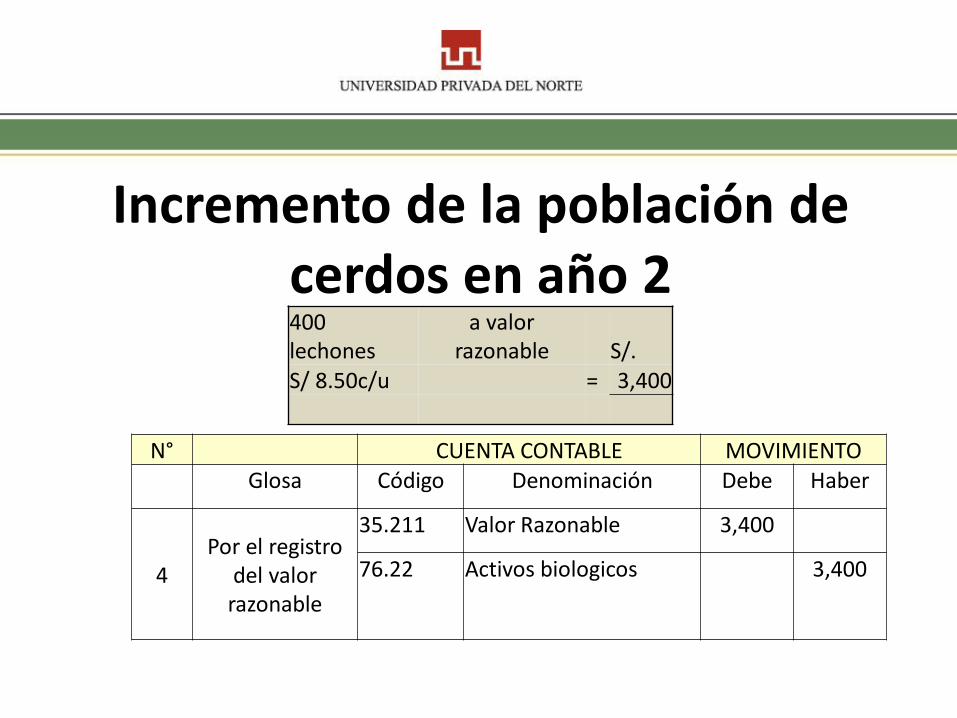

Incremento de la población de cerdos en año 2 400 lechones

a valor razonable S/.

S/ 8.50c/u = 3,400

N° CUENTA CONTABLE MOVIMIENTO Glosa Código Denominación Debe Haber

4 Por el registro

del valor razonable

35.211 Valor Razonable 3,400

76.22 Activos biologicos 3,400

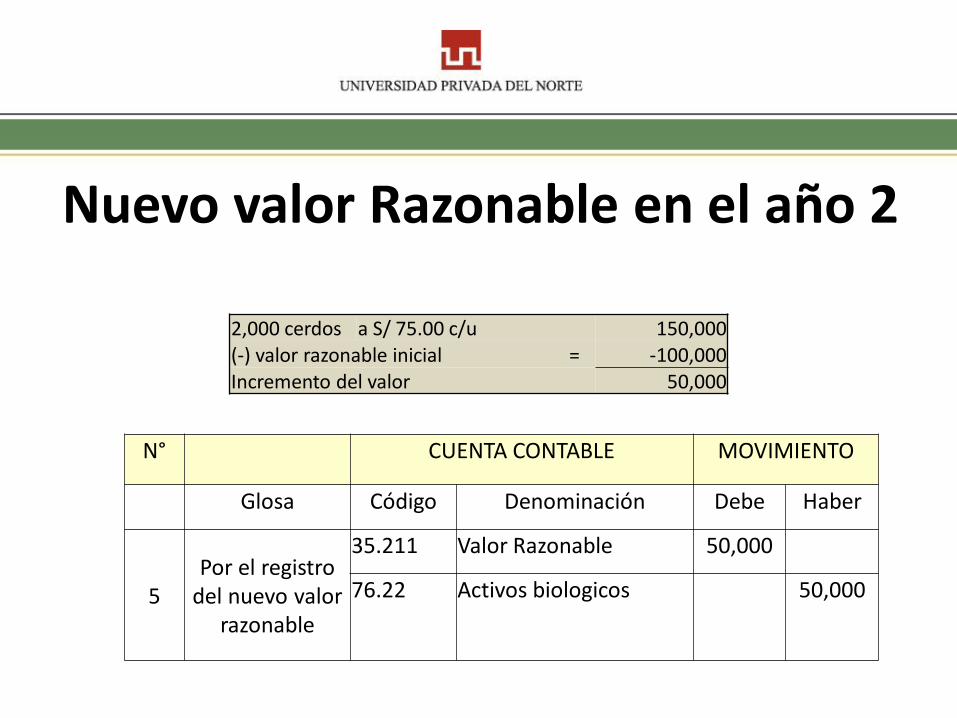

Nuevo valor Razonable en el año 2

N° CUENTA CONTABLE MOVIMIENTO

Glosa Código Denominación Debe Haber

5 Por el registro

del nuevo valor razonable

35.211 Valor Razonable 50,000

76.22 Activos biologicos 50,000

2,000 cerdos a S/ 75.00 c/u 150,000 (-) valor razonable inicial = -100,000 Incremento del valor 50,000

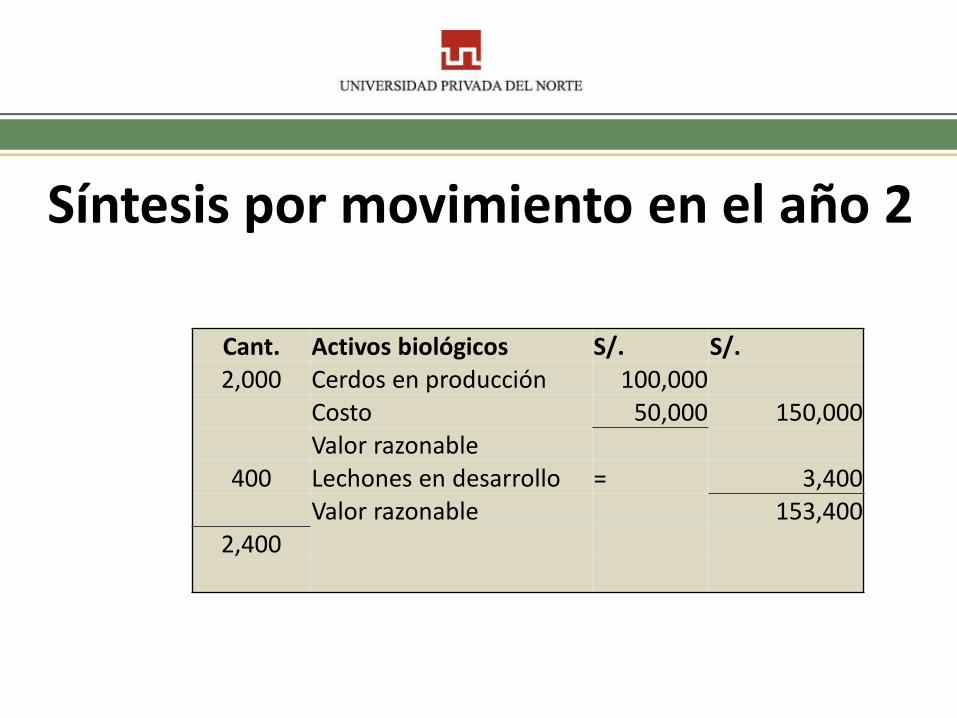

Síntesis por movimiento en el año 2

Cant. Activos biológicos S/. S/. 2,000 Cerdos en producción 100,000

Costo 50,000 150,000 Valor razonable

400 Lechones en desarrollo = 3,400 Valor razonable 153,400

2,400

Preparado por: Violeta Guerrero

¿Preguntas?