10 - caixabankresearch.com · [email protected] Paula Carvalho Economista en cap ... La bona...

44

INFORME MENSUAL NÚMERO 427 | OCTUBRE 2018 ENTORN ECONÒMIC I FINANCER MERCATS FINANCERS Turbulències financeres a les economies emergents: avantsala d’alguna cosa més? ECONOMIA INTERNACIONAL Crisi financera turca: en temps de descompte ECONOMIA ESPANYOLA Fins a quin punt ens ha de preocupar la desacceleració de l’economia espanyola? ECONOMIA PORTUGUESA Recuperació de l’ocupació i creixement de l’economia portuguesa DOSSIER: 10 ANYS DES DE LEHMAN BROTHERS: LLIÇONS D’UNA CRISI El paper dels desequilibris globals 10 anys després De la Gran Recessió a l’actualitat: els errors de la política monetària i fiscal Una regulació més adequada a la naturalesa del sector bancari Sobre música, riscos i palanquejament 10 anys després de Lehman 10

-

Upload

nguyenkien -

Category

Documents

-

view

215 -

download

0

Transcript of 10 - caixabankresearch.com · [email protected] Paula Carvalho Economista en cap ... La bona...

Informe mensualNuacutemero 427 | octubre 2018

ENTORN ECONOgraveMIC I FINANCER

mercats FiNaNcersTurbulegravencies financeres a les economies emergents avantsala drsquoalguna cosa meacutes

ecoNomia iNterNacioNalCrisi financera turca en temps de descompte

ecoNomia esPaNyolaFins a quin punt ens ha de preocupar la desacceleracioacute de lrsquoeconomia espanyola

ecoNomia PortuGuesaRecuperacioacute de lrsquoocupacioacute i creixement de lrsquoeconomia portuguesa

DOSSIER 10 ANYS DES DE LEHMAN BROTHERS LLICcedilONS DrsquoUNA CRISI

El paper dels desequilibris globals 10 anys despreacutes

De la Gran Recessioacute a lrsquoactualitat els errors de la poliacutetica monetagraveria i fiscal

Una regulacioacute meacutes adequada a la naturalesa del sector bancari

Sobre muacutesica riscos i palanquejament 10 anys despreacutes de Lehman

10

OCTUBRE 2018

INFORME MENSUALOctubre 2018

LrsquoInforme Mensual eacutes una publicacioacute elaborada de manera conjunta per CaixaBank Research i per BPI Research (UEEF)

CaixaBank ResearchwwwcaixabankresearchcomresearchcaixabankcomEnric FernaacutendezEconomista en capOriol AspachsDirector de Macroeconomiai Mercats FinancersEstel MartiacutenDirectora drsquoEstrategravegia Bancagraveria

BPI Research (UEEF) wwwbancobpipt httpwwwbancobpiptgrupo-bpiestudos-e-mercadosmercados-financeirosdeefbancobpipt Paula CarvalhoEconomista en cap

Data de tancament drsquoaquesta edicioacute 30 de setembre de 2018

IacuteNDEX

1 EDITORIAL

3 RESUM ExECUTIU

4 PREVISIONS

7 MERCATS FINANCERS

9 Turbulegravencies financeres a les economies emergents avantsala drsquoalguna cosa meacutes

14 ECONOMIA INTERNACIONAL

17 Crisi financera turca en temps de descompte

21 ECONOMIA ESPANYOLA

23 Fins a quin punt ens ha de preocupar la desacceleracioacute de lrsquoeconomia espanyola

27 ECONOMIA PORTUGUESA

29 Recuperacioacute de lrsquoocupacioacute i creixement de lrsquoeconomia portuguesa

32 DOSSIER 10 ANYS DES DE LEHMAN BROTHERS LLICcedilONS DrsquoUNA CRISI

32 El paper dels desequilibris globals 10 anys despreacutes Clagraveudia Canals

34 De la Gran Recessioacute a lrsquoactualitat els errors de la poliacutetica monetagraveria i fiscal Ricard Murillo Gili

36 Una regulacioacute meacutes adequada a la naturalesa del sector bancari Gerard Arqueacute

38 Sobre muacutesica riscos i palanquejament 10 anys despreacutes de Lehman Adriagrave Morron Salmeron

10

EDITORIAL

1 OCTUBRE 2018

10

El desegrave aniversari de la fallida de Lehman Brothers la fita que va marcar en lrsquoimaginari colmiddotlectiu el comenccedila-ment de la major crisi financera mundial des del 1929 ha servit per repassar les causes de la crisi i els remeis que srsquohan implementat per tractar drsquoevitar-ne la repeticioacute

Pel que fa a les causes hi ha un ampli consens sobre el fet que diversos factors van jugar un paper rellevant Entre ells una poliacutetica monetagraveria massa laxa que va alimentar la bombolla immobiliagraveria dels EUA la poca capacitat de la banca per absorbir les pegraverdues (falta de capital) un exceacutes drsquoendeutament a curt termini proble-mes de governanccedila corporativa errors de supervisioacute bancagraveria i la creacioacute de productes financers altament complexos que en camuflaven el risc real

Quant als remeis tambeacute hi ha un ampli acord sobre el fet que srsquoha avanccedilat molt en la correccioacute de les deficiegraven-cies identificades En particular els bancs han de satisfer meacutes requisits de capital de liquiditat i de transparegraven-cia i srsquoha reforccedilat el paper dels ogravergans drsquoadministracioacute i dels supervisors Tambeacute srsquohan introduiumlt noves exigegraven-cies (plans de resolucioacute) que han de facilitar la reestructuracioacute de bancs amb problemes i de minimitzar els riscos per al conjunt del sistema Alguns encara pensen que no srsquoha fet prou perograve potser obvien que aspirar a un risc zero representaria un cost enorme (els requisits de capital o el cost de complir la regulacioacute encareixen la intermediacioacute financera) Eacutes necessari trobar un equilibri Per jutjar si ho hem aconseguit cal donar una certa estabilitat al nou marc regulador i esperar un temps per analitzar-ne el funcionament

En qualsevol cas la propera gran crisi ndashque esperem que trigui molt a arribarndash seragrave segurament diferent de lrsquoanterior De fet la crisi del deute sobiragrave europeu que no va ser tan greu com la Gran Recessioacute del 2009 perograve va provocar la recaiguda de la zona de lrsquoeuro va tenir causes ben diferents unes poliacutetiques fiscals excessiva-ment laxes (en particular a Gregravecia) les divergegravencies de competitivitat entre paiumlsos o les deficiegravencies institucio-nals de la zona de lrsquoeuro Europa tambeacute ha introduiumlt grans reformes perquegrave no es repeteixi una crisi igual perograve encara cal treballar forccedila per acabar drsquoapuntalar la Unioacute Econogravemica i Monetagraveria (entre altres fronts falta com-pletar la Unioacute Bancagraveria i crear una capacitat fiscal a nivell europeu)

Mirant al futur quegrave podria originar la propera gran crisi Al radar destaquen dos focus de risc tot i que la pro-babilitat que es materialitzin eacutes baixa

La Xina eacutes un sospitoacutes habitual pel seu deute elevat que gairebeacute srsquoha duplicat en els 10 uacuteltims anys i se situa ja per damunt dels nivells del dels EUA abans de la crisi del 2008 Atesos el seu pes en lrsquoeconomia mundial i les seves agravemplies connexions comercials i financeres amb la resta del moacuten una crisi a la Xina es faria sentir al con-junt de lrsquoeconomia global Les bones notiacutecies soacuten que les autoritats xineses tenen molt clars els riscos i han comenccedilat a adoptar mesures per reduir els nivells de deute

Lrsquoaltre candidat eacutes lrsquoauge del populisme i les seves consequumlegravencies Un exemple drsquoaixograve el tenim ben a prop Itagravelia on un deute puacuteblic enorme un creixement econogravemic anegravemic i un Govern populista conformen una terna drsquoalt risc que pot alimentar els dubtes sobre la continuiumltat del paiacutes a la zona de lrsquoeuro La bona notiacutecia eacutes que la majo-ria de la poblacioacute desitja mantenir lrsquoeuro El que cal veure eacutes si aquest desig eacutes compatible amb la combinacioacute anterior o es demostra imprescindible canviar algun element de la terna

Enric FernaacutendezEconomista en cap30 de setembre de 2018

La propera gran crisi

2

CRONOLOGIA | AGENDA

OCTUBRE 2018

10 10

2 Espanya afiliacioacute a la Seguretat Social i atur registrat (setembre)

11 Portugal IPC (setembre)15 Espanya comptes financers (2T)18 Espanya cregravedits dipogravesits i morositat (agost)22 Portugal cregravedits i dipogravesits (agost)25 Consell de Govern del Banc Central Europeu Espanya enquesta de poblacioacute activa (3T) Portugal execucioacute pressupostagraveria de lrsquoEstat (setembre)26 EUA PIB (3T)30 Zona de lrsquoeuro iacutendex de sentiment econogravemic (octubre) Zona de lrsquoeuro PIB (3T) Espanya avanccedil de lrsquoIPC (octubre) Portugal ocupacioacute i atur (setembre)31 Espanya avanccedil del PIB (3T)

5 Espanya afiliacioacute a la Seguretat Social i atur registrat (octubre)

7 Portugal ocupacioacute (3T)7-8 Comitegrave de Mercat Obert de la Fed13 Portugal IPC (octubre)14 Espanya IPC (octubre) Portugal avanccedil del PIB (3T) Japoacute PIB (3T)19 Espanya cregravedits dipogravesits i morositat (setembre)22 Portugal cregravedits i dipogravesits (setembre)27 Espanya execucioacute pressupostagraveria de lrsquoEstat (octubre) Portugal execucioacute pressupostagraveria de lrsquoEstat (octubre)29 Espanya avanccedil de lrsquoIPC (novembre) Portugal ocupacioacute i atur (octubre) Zona de lrsquoeuro iacutendex de sentiment econogravemic (novembre)

OCTUBRE 2018 NOVEMBRE 2018

Agenda

Cronologia

13 Lrsquoagegravencia de qualificacioacute Moodyrsquos millora la nota cre-ditiacutecia drsquoEspanya de Baa2 a Baa1

ABRIL 2018

13 La Fed augmenta el tipus oficial en 25 p b fins a situar-lo en lrsquointerval 175-200

14 El BCE anuncia que les compres netes drsquoactius dismi-nuiran fins als 15000 milions drsquoeuros mensuals a partir de lrsquooctubre i finalitzaran al desembre del 2018

jUNY 2018

20 Gregravecia surt del tercer rescat financer despreacutes de vuit anys de supervisioacute per part de la UE del BCE i de lrsquoFMI

23 Entra en vigor la segona fase de pujades aranzelagraveries entre els EUA i la Xina (sobre 16000 milions de dogravelars en importacions del total de 50000 milions)

27 Els EUA i Megravexic anuncien un acord comercial preliminar per reemplaccedilar el Tractat de Lliure Comerccedil drsquoAmegraverica del Nord (NAFTA)

AgOST 2018

jULIOL 2018

6 Entra en vigor la primera fase de pujades aranzelagraveries entre els EUA i la Xina (sobre 34000 milions de dogravelars en importacions del total de 50000 milions)

8 Els EUA abandonen lrsquoacord nuclear amb lrsquoIran assolit el 2015 i anuncien el restabliment de les sancions

Argentina demana ajuda financera a lrsquoFMI per afrontar els importants desajustaments macroeconogravemics del paiacutes

31 Els EUA imposen els aranzels a les importacions drsquoacer i drsquoalumini procedents drsquoEuropa de Megravexic i de Canadagrave

MAIg 2018

24 Els EUA fan efectiva una nova pujada aranzelagraveria sobre 200000 milions de dogravelars drsquoimportacions xineses La Xina aplica una nova pujada aranzelagraveria sobre 60000 milions de dogravelars drsquoimportacions nord-americanes

26 La Fed augmenta el tipus oficial en 25 p b i el situa en lrsquointerval 200-225

30 Canadagrave srsquoincorpora a lrsquoacord comercial preliminar entre els EUA i Megravexic per reemplaccedilar el Tractat de Lliure Comerccedil de lrsquoAmegraverica del Nord (NAFTA)

SETEMBRE 2018

RESUM EXECUTIU

3 OCTUBRE 2018

10

menor dinamisme de la demanda exterior mentre que el consum i la inversioacute mantenen un bon to Aixiacute eacutes probable que en els propers trimestres lrsquoexpansioacute econogravemica de la zona de lrsquoeuro prossegueixi a un ritme una mica inferior al de lrsquoany passat i pateixi un entorn exterior menys favorable perograve amb el suport encara de la demanda domegravestica i amb ritmes meacutes coherents amb la mitjana histograverica

Desacceleracioacute suau del creixement a Espanya Lrsquoeco no-mia espanyola modera el ritme de creixement de manera gradual en una dinagravemica esperada i que reflecteix lrsquoesvaiuml-ment dels factors que han estimulat de forma temporal lrsquoeconomia en els uacuteltims anys (com els baixos preus del petroli uns tipus drsquointeregraves en miacutenims histograverics o la depre-ciacioacute de lrsquoeuro) Aixograve queda ben reflectit en la revisioacute de la segraverie histograverica del PIB que realitza lrsquoINE cada any on srsquoobserva que el creixement va ser del 36 el 2015 (una mica superior a lrsquoestimat inicialment) i que es va desaccele-rar fins al 32 el 2016 i el 30 el 2017 (en els dos casos 1 degravecima per sota del publicat pregraveviament) De tota manera aquesta tendegravencia no entela el bon funcionament que continua exhibint lrsquoeconomia que queda ben reflectit en les uacuteltimes dades del mercat laboral on la creacioacute drsquoocupacioacute manteacute un ritme vigoroacutes (el 29 interanual a lrsquoagost i al setembre) Aixiacute en els propers trimestres espe-rem que prossegueixi la desacceleracioacute suau del creixe-ment gragravecies sobretot a la desacceleracioacute del sector exte-rior (llastat pel menor vigor de la zona de lrsquoeuro i per la fortalesa de les importacions) Pel que fa a la demanda interna tot i que esperem que perdi una mica de forccedila tot fa pensar que continuaragrave registrant un ritme drsquoavanccedil robust

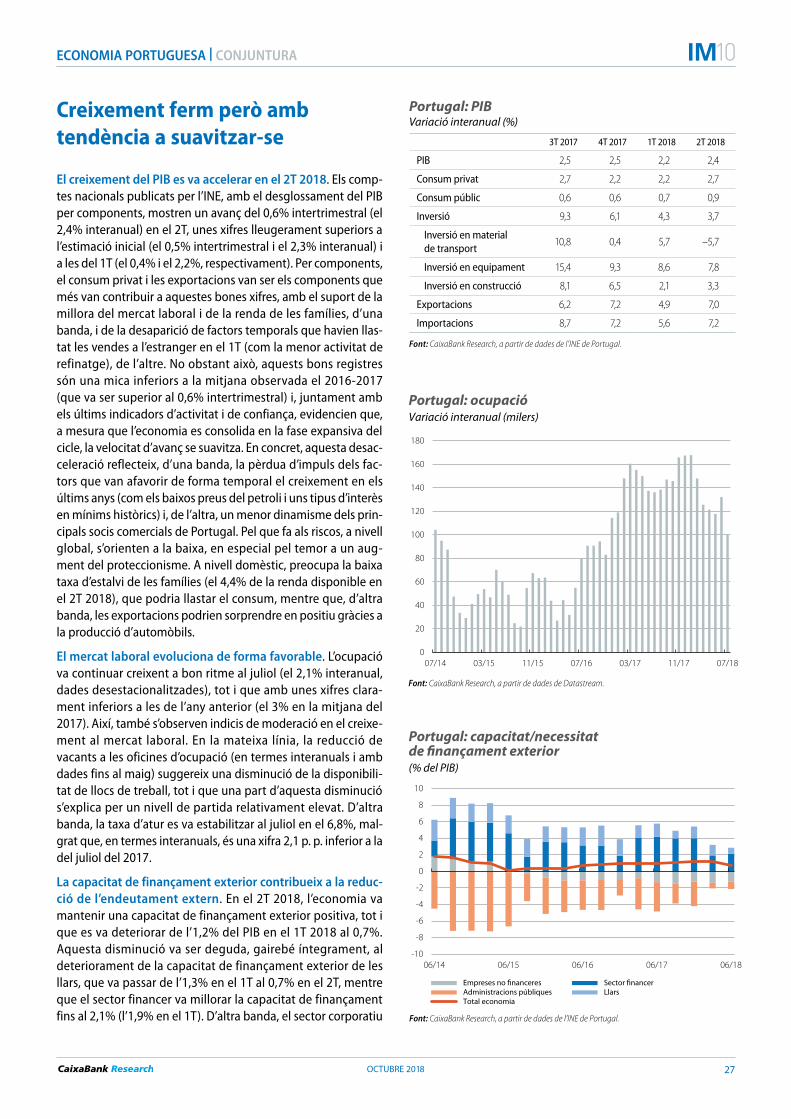

Aires de moderacioacute a Portugal Lrsquoeconomia continua crei-xent a bon ritme (el 06 intertrimestral i el 24 interanual en el 2T en els dos casos 1 degravecima per damunt de les esti-macions inicials) amb una forta contribucioacute del consum privat i del sector exportador No obstant aixograve a lrsquoeconomia lusitana els indicadors tambeacute envien senyals drsquoun creixe-ment meacutes suau en els propers trimestres en una dinagravemica que igual que en el cas espanyol reflectiragrave la pegraverdua drsquoimpuls dels factors que han beneficiat de forma temporal lrsquoeconomia en els uacuteltims anys (com en el cas drsquoEspanya els baixos preus del petroli uns tipus drsquointeregraves en miacutenims his-tograverics i la depreciacioacute de lrsquoeuro)

Lrsquoeconomia mundial opera en un entorn de riscos a la baixa Els indicadors econogravemics dels uacuteltims mesos reflec-teixen una lleugera desacceleracioacute del creixement global i en particular del bloc de paiumlsos emergents que pateix lrsquoenduriment gradual de les condicions financeres globals i el clima de major incertesa poliacutetica i econogravemica (intensifi-cat en lrsquouacuteltim mes per la imposicioacute de nous aranzels entre els EUA i la Xina) Economies que ja fa temps que figuraven en la llista de fragravegils com Turquia i lrsquoArgentina comencen a encarar un proceacutes drsquoajust per corregir els elevats desequili-bris acumulats en els uacuteltims anys En un segon pla queda un grup meacutes ampli de paiumlsos (entre els quals trobem Malagraveisia el Brasil Ruacutessia o lrsquoIacutendia) els quals en principi gragravecies a uns fonaments macroeconogravemics generalment sogravelids haurien de poder capejar el canvi drsquoentorn No obstant aixograve tenen fonts de feblesa idiosincragravetiques (en uns casos la sostenibi-litat de les finances puacutebliques en uns altres la dependegraven-cia del financcedilament exterior o la sensibilitat a les condicions financeres globals etc) que els situen en el focus drsquoatencioacute dels inversors A meacutes a meacutes a tot plegat cal afegir el paper central drsquouna economia xinesa que com ho corroboren els indicadors meacutes recents es continua desaccelerant En aquest context al setembre els actius financers de les eco-nomies emergents van comenccedilar el mes arrossegant el to erragravetic de lrsquoagost durant el qual havien patit turbulegravencies significatives tot i que van recuperar una mica de terreny amb el pas de les setmanes

La Fed i el BCE reforcen els respectius fulls de ruta Lrsquoenduriment de la poliacutetica monetagraveria de la Reserva Federal dels EUA (Fed) eacutes una de les principals forces motores del tensionament de les condicions financeres globals En efecte als EUA els indicadors dibuixen una economia en plena ocupacioacute (amb una taxa drsquoatur en un baix 39) amb un creixement dinagravemic i amb tendegravencies inflacionistes fer-mes i coherents amb lrsquoobjectiu de la Fed Aixiacute al setembre la Fed va dur a terme la tercera pujada de tipus de lrsquoany (en 25 p b fins a lrsquointerval 200-225) i va reafirmar la seva intencioacute de mantenir una via drsquoincrements graduals dels tipus drsquointeregraves de referegravencia en els propers trimestres Per la seva banda a la zona de lrsquoeuro el Banc Central Europeu (BCE) va fer una lectura positiva de lrsquoescenari macroeconograve-mic en la reunioacute del setembre i va reiterar la intencioacute de mantenir la retirada suau de lrsquoestiacutemul monetari (final de les compres netes drsquoactius al desembre del 2018 i sense canvis en els tipus drsquointeregraves de referegravencia fins despreacutes de lrsquoestiu del 2019) De fet lrsquoalentiment del creixement de la zona de lrsquoeuro des de lrsquoinici drsquoenguany eacutes degut en gran part a un

Sobrietat a la tornada de lrsquoestiu

4 OCTUBRE 2018

PREVISIONS 10 10Mitjana de lrsquouacuteltim mes del periacuteode llevat que srsquoindiqui el contrari

Mercats financersMitjana

2000-2007Mitjana

2008-2015 2016 2017 2018 2019 2020

TIPUS DrsquoINTEREgraveS

Dogravelar

Fed funds 343 048 064 139 250 300 325

Liacutebor 3 mesos 362 069 098 161 280 329 320

Liacutebor 12 mesos 386 118 167 205 310 341 325

Deute puacuteblic 2 anys 370 072 118 184 290 320 315

Deute puacuteblic 10 anys 470 270 249 241 310 350 340

Euro

Depo BCE 205 050 ndash040 ndash040 ndash040 ndash020 025

Refi BCE 305 113 000 000 000 025 075

Eonia 312 077 ndash035 ndash034 ndash035 ndash010 040

Euriacutebor 1 mes 318 093 ndash037 ndash037 ndash034 ndash008 042

Euriacutebor 3 mesos 324 113 ndash032 ndash033 ndash032 ndash004 044

Euriacutebor 6 mesos 329 130 ndash022 ndash027 ndash022 012 062

Euriacutebor 12 mesos 340 151 ndash008 ndash019 ndash012 027 079

Alemanya

Deute puacuteblic 2 anys 341 085 ndash076 ndash069 ndash045 008 073

Deute puacuteblic 10 anys 430 221 029 035 065 126 196

Espanya

Deute puacuteblic 3 anys 362 259 ndash013 ndash004 006 068 135

Deute puacuteblic 5 anys 391 316 030 031 048 111 177

Deute puacuteblic 10 anys 442 413 143 146 150 206 266

Prima de risc 11 192 114 110 85 80 70

Portugal

Deute puacuteblic 3 anys 368 485 076 ndash005 008 085 168

Deute puacuteblic 5 anys 396 542 205 046 072 144 220

Deute puacuteblic 10 anys 449 590 375 184 195 251 311

Prima de risc 19 369 346 149 130 125 115

TIPUS DE CANVI

EURUSD (dogravelars per euro) 113 133 105 118 119 123 124

EURJPY (iens per euro) 12950 12713 12241 13370 13209 12915 13144

USDJPY (iens per dogravelar) 11534 9609 11606 11302 11100 10500 10600

EURGBP (lliures per euro) 066 083 085 088 089 087 086

USDGBP (lliures per dogravelar) 059 062 080 075 075 071 069

PETROLI

Brent ($barril) 4232 9070 5492 6409 7300 6900 6600

Brent (eurosbarril) 3635 6778 5210 5417 6134 5610 5323

Previsions

OCTUBRE 2018

PREVISIONS10 10

5

Percentatge de variacioacute sobre el mateix periacuteode de lrsquoany anterior llevat que srsquoindiqui el contrari

Economia internacionalMitjana

2000-2007Mitjana

2008-2015 2016 2017 2018 2019 2020

CREIXEMENT DEL PIB

Mundial 45 33 32 37 38 37 36

Paiumlsos desenvolupats 26 11 17 24 23 21 18

Estats Units 27 14 16 22 28 23 19

Zona de lrsquoeuro 23 02 19 25 21 19 17

Alemanya 17 09 19 25 21 20 18

Franccedila 20 05 11 23 17 19 16

Itagravelia 15 ndash10 10 16 11 10 10

Portugal 15 ndash06 19 28 21 19 19

Espanya 38 ndash04 32 30 25 21 20

Japoacute 15 03 10 17 11 12 06

Regne Unit 28 10 18 17 13 17 19

Paiumlsos emergents 66 52 44 47 49 49 47

Xina 117 86 67 69 65 62 60

Iacutendia 97 67 79 62 74 69 62

Indonegravesia 55 58 50 51 51 49 48

Brasil 36 23 ndash35 10 15 21 20

Megravexic 24 20 29 20 21 23 23

Xile 50 34 13 15 37 30 27

Ruacutessia 72 12 ndash02 15 18 21 20

Turquia 54 50 32 73 40 25 33

Pologravenia 40 32 30 47 47 30 27

Sud-agravefrica 44 20 07 13 11 13 16

INFLACIOacute

Mundial 41 39 28 30 34 33 32

Paiumlsos desenvolupats 21 16 08 17 22 21 19

Estats Units 28 17 13 21 25 21 21

Zona de lrsquoeuro 21 15 02 15 17 17 18

Alemanya 17 14 04 17 18 18 19

Franccedila 18 13 03 12 21 17 18

Itagravelia 18 14 00 13 12 15 16

Portugal 30 13 06 16 14 15 18

Espanya 32 15 ndash02 20 17 18 20

Japoacute ndash03 04 ndash01 05 08 08 12

Regne Unit 19 26 07 27 26 22 20

Paiumlsos emergents 67 60 43 40 42 43 40

Xina 17 27 20 16 20 24 24

Iacutendia 45 90 49 33 43 43 46

Indonegravesia 87 60 35 38 34 35 27

Brasil 73 62 88 35 36 41 41

Megravexic 52 41 28 60 45 38 34

Xile 31 35 38 22 25 29 30

Ruacutessia 142 95 71 37 29 39 40

Turquia 272 81 78 111 134 120 81

Pologravenia 35 23 ndash02 16 14 27 25

Sud-agravefrica 53 61 63 53 50 55 51

Previsions

OCTUBRE 2018

PREVISIONS 10 10

6

Percentatge de variacioacute sobre el mateix periacuteode de lrsquoany anterior llevat que srsquoindiqui el contrari

Economia espanyolaMitjana

2000-2007Mitjana

2008-2015 2016 2017 2018 2019 2020

Agregats macroeconogravemics

Consum de les llars 36 ndash11 28 25 24 22 22

Consum de les AP 50 08 10 19 18 09 08

Formacioacute bruta de capital fix 60 ndash41 29 48 60 38 28

Beacutens drsquoequipament 54 ndash02 52 57 70 44 28

Construccioacute 62 ndash70 11 46 62 35 29

Demanda nacional (contr Δ PIB) 46 ndash16 24 29 30 22 20

Exportacioacute de beacutens i serveis 48 24 52 52 29 37 39

Importacioacute de beacutens i serveis 71 ndash15 29 56 48 42 41

Producte interior brut 38 ndash04 32 30 25 21 20

Altres variables

Ocupacioacute 34 ndash19 30 28 25 20 20

Taxa drsquoatur ( pobl activa) 105 210 196 172 154 137 120

Iacutendex de preus de consum 32 15 ndash02 20 17 18 20

Costos laborals unitaris 33 04 ndash06 ndash01 07 19 24

Saldo op corrents (acum PIB) 1 ndash60 ndash21 19 19 11 11 11

Cap o nec financ resta moacuten (acum PIB) 1 ndash53 ndash17 22 21 13 13 13

Saldo puacuteblic (acum PIB) 2 04 ndash73 ndash43 ndash31 ndash27 ndash20 ndash14

Notes 1 Acumulat de quatre trimestres 2 Acumulat de quatre trimestres No inclou pegraverdues per ajudes a institucions financeres

Previsions

Economia portuguesaMitjana

2000-2007Mitjana

2008-2015 2016 2017 2018 2019 2020

Agregats macroeconogravemics

Consum de les llars 17 ndash05 24 23 23 20 18

Consum de les AP 23 ndash08 08 02 08 06 02

Formacioacute bruta de capital fix ndash03 ndash42 24 92 42 47 45

Beacutens drsquoequipament 13 ndash10 76 137 66 65 55

Construccioacute ndash16 ndash70 ndash13 83 46 62 55

Demanda nacional (contr Δ PIB) 15 ndash14 21 31 24 22 21

Exportacioacute de beacutens i serveis 52 34 44 78 68 52 43

Importacioacute de beacutens i serveis 36 12 47 81 71 60 45

Producte interior brut 15 ndash06 19 28 21 19 19

Altres variables

Ocupacioacute 04 ndash14 12 33 25 08 06

Taxa drsquoatur ( pobl activa) 61 123 111 89 70 66 63

Iacutendex de preus de consum 30 13 06 16 14 15 18

Saldo op corrents (acum PIB) 1 ndash94 ndash49 06 05 02 02 02

Cap o nec financ resta moacuten (acum PIB) 1 ndash79 ndash34 16 14 11 10 09

Saldo puacuteblic (acum PIB) 2 ndash44 ndash68 ndash20 ndash30 ndash09 ndash10 ndash09

Notes 1 Acumulat de quatre trimestres 2 Acumulat de quatre trimestres No inclou pegraverdues per ajudes a institucions financeres

Previsions

7

MERCATS FINANCERS | CONJUNTURA

OCTUBRE 2018

10

La inconstagravencia preval als mercats financers

La dinagravemica erragravetica de lrsquoestiu perdura en els primers com-passos del mes Despreacutes drsquoun estiu marcat per les turbulegravencies financeres a les economies emergents els mercats financers en aquests paiumlsos i a Europa van mantenir el to erragravetic de lrsquoagost tot i que a mesura que avanccedilaven les setmanes van aconse-guir recuperar una part del terreny perdut Per la seva banda els iacutendexs borsaris nord-americans van continuar batent regravecords i assolint magravexims histograverics malgrat que alguns indica-dors quumlestionen la sostenibilitat drsquoaquestes altes valoracions El mes va estar marcat tambeacute per les reunions dels bancs cen-trals a la zona de lrsquoeuro i als EUA Les dues entitats van mantenir les perspectives positives sobre lrsquoescenari macroeconogravemic de les respectives regions i van reiterar les estrategravegies de poliacutetica monetagraveria anunciades en reunions anteriors pujada de tipus gradual als EUA i retirada gradual dels estiacutemuls monetaris a la zona de lrsquoeuro Aixiacute en els propers trimestres lrsquoentorn financer continuaragrave marcat per un enduriment gradual de les condi -cions financeres globals un factor de fons que juntament amb la incertesa sobre lrsquoabast de la desacceleracioacute de lrsquoeconomia xinesa i amb els temors a un repunt del proteccionisme a nivell global erosiona el funcionament de les cotitzacions financeres en especial a les economies emergents

Els principals bancs centrals mantenen les sendes marcades A la zona de lrsquoeuro el Banc Central Europeu (BCE) va mantenir una visioacute positiva de lrsquoescenari macroeconogravemic en la reunioacute del 13 de setembre quan va reiterar la intencioacute de mantenir el full de ruta anunciat al juny (reduccioacute de les compres netes drsquoactius a 15000 milions drsquoeuros mensuals a partir drsquoaquest octubre finalitzacioacute de les compres al desembre i sense canvis en els tipus de referegravencia com a miacutenim fins despreacutes de lrsquoestiu) Per la seva banda en la reunioacute celebrada el 25 i el 26 de setembre la Reserva Federal dels EUA (Fed) va apujar els tipus drsquointeregraves per tercera vegada des de lrsquoinici drsquoenguany (en 25 p b fins a lrsquointer-val 200-225) en una decisioacute anticipada pels inversors i pels analistes i basada en el dinamisme de lrsquoeconomia que reflectei-xen les dades drsquoactivitat del mercat laboral i de la inflacioacute nord-americanes En les setmanes pregravevies a la reunioacute diferents membres de la Fed van endurir el to dels discursos i van apun-tar a un ritme ferm de pujades de tipus la qual cosa va provocar una revisioacute a lrsquoalccedila de les expectatives dels inversors que ara descompten dues pujades de tipus el 2019 (opcioacute coherent amb el nostre escenari) Aquest moviment es va transmetre als tipus drsquointeregraves sobirans i el tipus a 10 anys va augmentar meacutes de 20 p b fins a situar-se per damunt del 3 En aquesta mateixa liacutenia el tipus sobre el bund alemany va repuntar i va superar el 05 (nivell no assolit des del maig) mentre que pel que fa a la perifegraveria europea la prima de risc italiana va aconse-guir baixar meacutes de 60 p b des dels alts nivells assolits a lrsquoagost No obstant aixograve al final del mes la prima de risc transalpina va repuntar meacutes de 35 p b despreacutes de la publicacioacute de notiacutecies que apuntaven al fet que el Govern italiagrave fixaragrave un objectiu de

-05

00

05

10

15

20

25

30

35

2014 2015 2016 2017 2018

Rendibilitat del deute puacuteblic a 10 anys ()

EUA Alemanya

Font CaixaBank Research a partir de dades de Bloomberg

40

50

60

70

80

90

100

110

120

130

5

10

15

20

25

30

35

40

45

50

2010 2011 2012 2013 2014 2015 2016 2017 2018

Volatilitat impliacutecita als mercats financers Iacutendex

Borsa (iacutendex VIX esc esq) Deute puacuteblic (iacutendex MOVE esc dta)

Iacutendex

Font CaixaBank Research a partir de dades de Bloomberg

0

50

100

150

200

250

300

350

400

450

2014 2015 2016 2017 2018

Zona de lrsquoeuro primes de risc del deute puacuteblic a 10 anys (p b)

Espanya Franccedila Itagravelia Portugal

Font CaixaBank Research a partir de dades de Bloomberg

8

MERCATS FINANCERS | CONjUNTURA

octubre 2018

10

degraveficit fiscal per al proper any substancialment superior a lrsquoa-cordat inicialment amb la Comissioacute Europea

Despreacutes de lrsquoestiu les borses europees es mostren dubitati-ves mentre que als EUA continuen en magravexims histograverics En un entorn marcat pels temors a una escalada del proteccionis-me a nivell global les borses de la zona de lrsquoeuro van iniciar el mes de setembre amb el mateix to erragravetic mostrat en el periacuteode vacacional No obstant aixograve despreacutes drsquoaquest mal inici les bor-ses europees es van comenccedilar a recuperar i la majoria drsquoiacutendexs van aconseguir tancar el mes en nivells similars als de les pri-meres sessions de setembre Drsquoaltra banda la borsa nord-ame -ri cana va mantenir la tendegravencia alcista i va superar el magravexim histograveric assolit a lrsquoagost Drsquoaquesta manera les elevades valora-cions de la renda variable nord-americana continuen situant alguns indicadors de sobrevaloracioacute com les ragravetios CAPE i PER en nivells elevats la qual cosa en quumlestiona la sostenibilitat en especial en un entorn de tipus drsquointeregraves meacutes alts

Els mercats financers de les economies emergents es recupe-ren de les turbulegravencies patides a lrsquoestiu tot i que mantenen la volatilitat En els primers compassos del mes tant les divises com els principals iacutendexs borsaris de les economies emergents van mantenir la tendegravencia negativa de lrsquoestiu i les caigudes van ser generalitzades No obstant aixograve a mesura que avanccedilaven les setmanes aquests actius es van veure beneficiats per la bona dinagravemica dels mercats financers globals i van poder recu-perar una part del terreny perdut en els dies anteriors Aixiacute en lrsquoacumulat del mes lrsquoiacutendex borsari per al conjunt drsquoeconomies emergents asiagravetiques va recuperar una part de les pegraverdues perograve no va aconseguir tancar en positiu mentre que a lrsquoAmegraveri-ca Llatina els avanccedilos a la borsa brasilera van empegravenyer lrsquoiacutendex MSCI drsquoaquesta regioacute fins al terreny positiu No obstant aixograve els motius de fons drsquoaquestes turbulegravencies financeres es mante-nen latents els dubtes sobre la solidesa del creixement a la Xina lrsquoenduriment de les condicions financeres globals lrsquoaug-ment de les tensions comercials dels EUA amb diverses regions lrsquoincrement del preu del petroli i les idiosincragravesies drsquoalguns paiuml-sos i el possible efecte contagi que puguin tenir sobre la resta drsquoeconomies emergents soacuten factors que poden continuar pla-nant sobre els actius emergents

El petroli supera els 80 dogravelars Despreacutes de la relativa estabilitat mostrada a lrsquoestiu al setembre el preu del barril de Brent va flexionar a lrsquoalccedila i va superar els 80 dogravelars Les causes que expli-quen aquest repunt soacuten diverses i la majoria fan referegravencia a factors que llasten lrsquooferta global de cru Drsquouna banda lrsquoentrada en vigor al novembre de les sancions imposades pels EUA a lrsquoIran redueixen les exportacions petrolieres drsquoaquest paiacutes De lrsquoaltra diferents paiumlsos sobrecompleixen les retallades de la produccioacute de cru acordades per lrsquoOPEP i pels seus socis sense que els que tenen meacutes capacitat productiva (com lrsquoAragravebia Sau-dita) aconsegueixin compensar-ho Aixiacute mateix la produccioacute de shale als EUA eacutes menor del que srsquoesperava a causa de lrsquoexistegraven-cia de colls drsquoampolla

90

100

110

120

130

140

150

160

0117 0417 0717 1017 0118 0418 0718

Principals borses internacionals Iacutendex (100 = gener 2017)

IBEX PSI 20 Eurostoxx 50 SampP 500 Agravesia emergents Amegraverica Llatina

Font CaixaBank Research a partir de dades de Bloomberg

100

108

116

124

132

140

148

60

65

70

75

80

85

90

0114 0714 0115 0715 0116 0716 0117 0717 0118 0718

Divises internacionals enfront del dogravelar (Iacutendex)

Iacutendex divises emergents (esc esq) Euro-dogravelar (esc dta)

Apreciacioacute del dogravelar

(Dogravelars per euro)

Font CaixaBank Research a partir de dades de Bloomberg

20

30

40

50

60

70

80

90

0115 0515 0915 0116 0516 0916 0117 0517 0917 0118 0518 0918

Preu del petroli Brent (Dogravelars per barril)

Font CaixaBank Research a partir de dades de Bloomberg

9

MERCATS FINANCERS | FOCUS

OCTUBRE 2018

10

Aquest 2018 no eacutes un bon any per als actius financers de les economies emergents Despreacutes drsquoun 2017 en quegrave van oferir retorns elevats el 2018 la volatilitat ha tornat arran de les pegraverdues borsagraveries de les primes de risc meacutes altes i de la depreciacioacute de les divises en magnituds gens menys-preables des del comenccedilament de lrsquoany lrsquoiacutendex borsari MSCI per al conjunt dels emergents acumula unes pegraver-dues properes al 10 lrsquoiacutendex de bons emergents EMBI mostra un repunt dels diferencials de cregravedit superior als 50 p b i els iacutendexs de divises emergents reflecteixen una depreciacioacute una mica superior al 10 (molt meacutes forta en les divises de paiumlsos com Turquia o lrsquoArgentina amb el 37 i el 55 respectivament)

Aquesta inestabilitat no ha estat fruit de lrsquoatzar En lrsquouacuteltima degravecada el creixement de les economies emer-gents srsquoha vist afavorit per unes condicions monetagraveries globals laxes (amb les quals obtenien financcedilament barat i abundant procedent de lrsquoexterior) i per lrsquoexpansioacute del comerccedil internacional esperonat per un creixent rol cen-tral de la Xina Perograve el panorama ha virat i els mercats comencen a operar en un entorn drsquoenduriment de les condicions financeres (amb augments de tipus drsquointeregraves als EUA i amb un dogravelar meacutes fort) i de meacutes tensions comercials i meacutes incertesa (tant poliacutetica com vinculada a la desacceleracioacute de lrsquoeconomia xinesa) Aquestes palan-ques sumades a les elevades vulnerabilitats idiosin-cragravetiques que presenten alguns paiumlsos com Turquia o lrsquoArgentina han desencadenat una major aversioacute al risc cap a les economies emergents seragrave lrsquoavantsala drsquoalguna cosa meacutes

Caracteriacutestiques de les turbulegravencies recents

El mal funcionament dels actius financers emergents va ser particularment evident a partir de lrsquoabril del 2018 quan lrsquoerosioacute de la incertesa poliacutetica les tensions comercials (en especial entre els EUA i la Xina) i lrsquoenduriment monetari dels EUA es van comenccedilar a palpar en el sentiment inver-sor cap a les economies emergents De llavors enccedilagrave tot i que la major part dels paiumlsos emergents srsquohan vist afectats per la inestabilitat srsquoha produiumlt una certa discriminacioacute entre economies amb fonaments macroeconogravemics meacutes i menys sogravelids De fet com srsquoobserva al segon gragravefic hi ha un fort paralmiddotlelisme entre la depreciacioacute del tipus de canvi que ha patit cada paiacutes i la percepcioacute del risc drsquoimpa ga ment del seu deute sobiragrave

Aixiacute les divises que meacutes han patit han estat les de les eco-nomies amb importants vulnerabilitats externes (amb meacutes necessitats de financcedilament exterior poques reserves de divises internacionals io elevada participacioacute drsquoinversors no residents al mercat local de bons) com queda ilmiddotlustrat al tercer gragravefic mentre que les cotitzacions

Turbulegravencies financeres a les economies emergents avantsala drsquoalguna cosa meacutes

0

20

40

60

80

100

Bons sobirans (iacutendex EMBI spread)

Divises (iacutendex EMCIde JP Morgan)

Borses (iacutendex MSCIemergents)

Turbulegravencies a les economies emergents reaccioacute dels mercats Variacioacute (p b)

Taper tantrum (abril-agost 2013)

Dubtes sobre la Xina (agost 2015-gener 2016)

Abril-setembre 2018

Font CaixaBank Research a partir de dades de Bloomberg

-20

-16

-12

-8

-4

0

Depreciacioacute de les divises i pegraverdues borsagraveries ()

Argentina

Brasil

Iacutendia

Indonegravesia

Malagraveisia

Megravexic

PolograveniaRuacutessia

Sud-agravefrica

Tailagravendia

Turquia

00 05 10 15 20 25 30 35 40 45 50

0 100 200 300 400 500 600 700

CDS sobiragrave a 5 anys (punts)

Divises emergents depreciacioacute i risc drsquoimpagament sobiragrave Variacioacute del tipus de canvi (escala logariacutetmica)

Nota Cada punt representa la depreciacioacute enfront del dogravelar nord-americagrave acumulada entre el final drsquoabril i el comenccedilament de setembre del 2018 drsquouna divisa emergent Ateses les fortes depreciacions a lrsquoArgentina i a Turquia utilitzem una transformacioacute logariacutetmica Font CaixaBank Research a partir de dades de Bloomberg

Depreciacioacute de la divisa emergent

Argentina

Brasil

Xina

Iacutendia

Indonegravesia

Malagraveisia

Megravexic

Pologravenia

Ruacutessia

Sud-agravefrica

Tailagravendia

Turquia

00 05 10 15 20 25 30 35 40 45 50

-6 -4 -2 0 2 4 6 8 10 12

Saldo per compte corrent del 2017 ( PIB)

Divises emergents depreciacioacute i desequilibris exteriors Variacioacute del tipus de canvi (escala logariacutetmica)

Nota Depreciacioacute enfront del dogravelar nord-americagrave acumulada entre el final drsquoabril i el comenccedilament de setembre del 2018 Ateses les fortes depreciacions a lrsquoArgentina i Turquia utilitzem una transformacioacute logariacutetmica Font CaixaBank Research a partir de dades de Bloomberg i de lrsquoFMI

Depreciacioacute de la divisa emergent

10

MERCATS FINANCERS | FOCUS

OCTUBRE 2018

10

borsagraveries de les economies asiagravetiques molt integrades en el comerccedil internacional i en particular en la cadena comercial de la Xina srsquohan vist especialment penalitzades Finalment i en la mateixa liacutenia al llarg drsquoaquest periacuteode srsquohan desaccelerat les entrades de capital per cartera i fins i tot srsquohan produiumlt sortides de fons drsquoinversioacute que han afectat en especial economies asiagravetiques com Indonegravesia i Malagraveisia1

En conjunt la magnitud de les turbulegravencies no ha estat gaire inferior a la drsquoaltres episodis passats com lrsquoanomenat taper tantrum del 2013 o les correccions de la borsa xinesa el 2015 (vegeu el primer gragravefic) No obstant aixograve fins al moment hi ha una diferegravencia bagravesica els inversors mos-tren un major grau de discriminacioacute i apunten a dubtes sobre alguns emergents (els coneguts com fragravegils) perograve no sobre molts drsquoaltres

Quina eacutes la salut macroeconogravemica dels emergents

Com hem vist sembla que aquesta discriminacioacute actua sobre els desequilibris externs de les economies emer-gents Perograve lrsquoenduriment de les condicions financeres glo-bals les tensions comercials i la desacceleracioacute econogravemica de la Xina fan que els inversors puguin arribar a quumlestionar les progravepies fonts de creixement dels emergents en lrsquouacuteltima degravecada

Pels seus desequilibris macroeconogravemics en altres exerci-cis2 ja hem identificat les economies emergents meacutes vul-nerables als canvis en el sentiment inversor global (lrsquoArgentina Turquia i Sud-agravefrica) aixiacute com un grup secundari (el Brasil Cologravembia Hongria Indonegravesia Malagravei-sia i Pologravenia) on els focus de risc soacuten menys generalitzats i es concentren en lrsquoacumulacioacute de deute (principalment corporatiu perograve tambeacute puacuteblic com en el cas del Brasil) Lrsquoactual episodi drsquoestregraves financer ha castigat en especial el primer grup mentre que alguns paiumlsos del segon srsquohan vist afectats meacutes puntualment i amb menys inten-sitat

Els casos de Turquia (analitzat al Focus laquoCrisi financera turca en temps de descompteraquo en aquest mateix Infor-me Mensual) i de lrsquoArgentina srsquoexpliquen per la mala combinacioacute entre una posicioacute externa delicada la presegravencia de desequilibris interns (com una inflacioacute ele-vada) i errors de poliacutetica econogravemica No obstant aixograve la feblesa de les cotitzacions financeres en altres casos com Ruacutessia lrsquoIacutendia o el Brasil especialment rellevants pel seu major paper sistegravemic eacutes menys fagravecil de caracteritzar En aquest sentit hem drsquoanar meacutes enllagrave de lrsquoexpressioacute convencional dels desequilibris que pot ser massa agre-gada

Drsquouna banda pel que fa a les necessitats de financcedilament exterior no solament importa la magnitud sinoacute tambeacute

la composicioacute En particular com han constatat diversos autors3 el deute per cartera i els cregravedits i els dipogravesits de bancs estrangers soacuten especialment sensibles a puntes de volatilitat global De fet sembla que lrsquoanagravelisi de lrsquoepisodi actual confirma que les divises dels paiumlsos amb meacutes proporcioacute drsquoinversioacute estrangera vehiculada a traveacutes de fluxos de cartera (i menys proporcioacute drsquoinversioacute estran-gera directa) pateixen meacutes pressions depreciadores (vegeu el quart gragravefic) Aixograve ajuda a explicar si meacutes no parcialment per quegrave economies com lrsquoIacutendia amb un degraveficit per compte corrent en aparenccedila no excessiu soacuten quumlestionades

Drsquoaltra banda les vulnerabilitats externes no esgoten els riscos existents Malgrat que el vincle directe que es posa de manifest eacutes entre crisis canviagraveries i dubtes en sentit ampli sobre el f inanccedilament exterior en una situacioacute de deute global en magravexims histograverics lrsquoendeu ta- ment agregat tambeacute exigeix atencioacute Si recapitulem veiem que una part fonamental de la discussioacute anterior

Argentina

Brasil

Iacutendia

Indonegravesia

Malagraveisia

Megravexic

Pologravenia

Ruacutessia Sud-agravefrica

Tailagravendia

Turquia

00 05 10 15 20 25 30 35 40 45 50

25 30 35 40 45 50 55 60 65 70

Inversions estrangeres vehiculades en inversioacute per cartera ()

Divises emergents depreciacioacute i composicioacute de la inversioacute estrangera Variacioacute del tipus de canvi (escala logariacutetmica)

Notes Depreciacioacute enfront del dogravelar nord-americagrave acumulada entre el final drsquoabril i el comenccedilament de setembre del 2018 Ateses les fortes depreciacions a lrsquoArgentina i Turquia utilitzem una transformacioacute logariacutetmica Fraccioacute en relacioacute amb la suma drsquoinversions estrangeres directes i per cartera (passius de la posicioacute inversora internacional) Dades del 2017 Font CaixaBank Research a partir de dades de Bloomberg i de lrsquoFMI

Depreciacioacute de la divisa emergent

1 Per a meacutes detalls vegeu FMI (2018) laquoExternal sector reportraquo2 Vegeu el Focus laquoEmergents fragravegils Argentina i Turquia ni casos excep-cionals ni els primers de molts altresraquo a lrsquoIM062018

3 Vegeu per exemple Hoggarth G et al (2017) laquoAssessing the riskiness of capital inflows based on lender and currencyraquo VoxEUorg

0

10

20

30

40

50

60

2000 2001 2003 2005 2007 2009 2011 2013 2015

Externalitats financeres impacte dels emergents sobre els avanccedilats (p p)

Borses Divises

Nota Les externalitats financeres es defineixen com la fraccioacute de lrsquoerror de previsioacute a 12 dies de les cotitzacions financeres de les economies receptores de lrsquoexternalitat que es pot explicar per lrsquoevolucioacute de les cotitzacions financeres de lrsquoeconomia emissora de lrsquoexternalitat Font CaixaBank Research a partir de dades de lrsquoInforme drsquoestabilitat financera global de lrsquoFMI de lrsquoabril del 2016

11

MERCATS FINANCERS | FOCUS

OCTUBRE 2018

10

probablement desencadenin reajustaments en les car-teres que posseeixen en altres economies Finalment i en aquest mateix sentit en les uacuteltimes degravecades els fons drsquoinversioacute gestionats passivament (entre els quals des-taquen els anomenats ETF5) han crescut amb forccedila i han assolit una quota de mercat significativa com a canalit-zadors drsquoinversions en actius drsquoeconomies emergents6 Segons diferents autors7 aquesta importagravencia creixent dels instruments drsquoinversioacute passiva com a vehicles per canalitzar les entrades de capital a les economies emer-gents teacute consequumlegravencies sobre la seva capacitat de re -sistir turbulegravencies i sobre el contagi que poden generar En particular lrsquoanagravelisi empiacuterica mostra indicis que els fons drsquoinversioacute passiva soacuten relativament meacutes propensos a reajustar les carteres en resposta a esdeveniments globals que en reaccioacute a factors locals propis dels paiumlsos en quegrave srsquohan invertit actius Aixiacute lrsquoemergegravencia dels fons drsquoinversioacute passiva contribuiria a reduir el paper de con-tencioacute que poden jugar uns fonaments macroeconograve-mics meacutes sogravelids davant de fluctuacions de les cotitza-cions emergents (si meacutes no a curt termini) En aquesta mateixa liacutenia iacutendexs com el presentat al setegrave gragravefic mostren que les economies emergents han rebut meacutes inversions procedents de tipologies drsquoin versors amb meacutes propensioacute a retirar de forma abrupta el capital

Quegrave ens ofereix el futur

Les economies molt fragravegils com lrsquoArgentina i Turquia hau-ran drsquoencarar una agenda drsquoajustos econogravemics per corre-gir els elevats desequilibris macroeconogravemics mentre que entre la resta en general ens trobem amb diferents com-binacions de fonaments macroeconogravemics sogravelids i algunes febleses idiosincragravetiques8 No obstant aixograve eacutes probable

deriva drsquoun augment del cost del financcedilament exterior per lrsquoimpacte combinat drsquouna apreciacioacute del dogravelar i de tipus drsquointeregraves meacutes alts als EUA Perograve lrsquoimpacte drsquounes condicions financeres menys acomodatiacutecies al centre del sistema tambeacute es trasllada als tipus drsquointeregraves en moneda local dels paiumlsos emergents en certa manera genera una externalitat I de fet diferents anagravelisis cons-taten que aquestes externalitats varien sensiblement en funcioacute dels paiumlsos perograve tendeixen a coincidir en el fet que basant-se en dades histograveriques eacutes intens en alguns dels emergents afectats per lrsquoactual episodi drsquoestregraves financer com el Brasil Megravexic Indonegravesia Hongria Sud-agravefrica o Turquia

En definitiva sembla que lrsquoepisodi actual valida tres pre-misses bagravesiques La primera eacutes que la situacioacute entre els emergents eacutes clarament diferent i que la crisi canviagraveria afecta primordialment els anomenats laquoautegraventics fragravegilsraquo Contrapartida logravegica de la primera una segona premissa eacutes que molts altres emergents tenen uns fonaments rao-nablement satisfactoris Finalment la tercera premissa eacutes que els inversors apunten a vulnerabilitats de naturalesa molt diversa i que aixograve pot ser una pista del que es pot esperar en el futur (atencioacute al deute) i en especial a la pregunta de si la tessitura actual de contagi moderat es mantindragrave o no en els propers temps

Contagi moderat perograve amb riscos

La conclusioacute que molts emergents tenen uns fonaments econogravemics raonablement sogravelids podria ser una bona explicacioacute per al fet que el contagi observat fins ara hagi estat limitat No obstant aixograve hi ha elements que sugge-reixen cautela

En primer lloc diferents autors han alertat drsquoun augment de la influegravencia de les cotitzacions de les economies emer-gents sobre la resta de mercats financers internacionals fruit de la seva major integracioacute en el comerccedil mundial i en els mercats de capital internacionals4 Per exemple aques-ta tendegravencia ben reflectida al cinquegrave i al sisegrave gragravefics va fer que el 2016 les fluctuacions en determinats actius finan-cers emergents expliquessin al voltant del 30 de la varia-bilitat dels retorns de les borses i de les divises de les eco-nomies avanccedilades i del 40 per a les altres emergents En segon lloc i relacionat amb el punt anterior srsquoha docu-mentat que hi ha meacutes probabilitat de contagi quan juguen un paper important sectors amb una elevada dependegraven-cia del financcedilament exterior i empreses amb menys liqui-ditat i amb meacutes palanquejament

En tercer lloc el fort creixement drsquointermediaris globals per vehicular els fluxos de capital fa que lrsquoestructura financera srsquohagi tornat meacutes propensa a generar contagi en operar en diferents jurisdiccions els ajustos de la car-tera drsquouna economia que facin aquests intermediaris

4 Vegeu Gelos G i Surti J (2016) laquoThe growing importance of financial spillovers from emerging market economiesraquo VoxEUorg

5 De lrsquoanglegraves exchange-traded funds6 Algunes estimacions situen la seva quota de mercat en el 20 Vegeu Converse N et al (2018) laquoHow exchange-traded funds amplify the glo-bal financial cycle in emerging marketsraquo7 Vegeu la referegravencia a la nota anterior

0

10

20

30

40

50

60

2000 2001 2003 2005 2007 2009 2011 2013 2015

Externalitats financeres impacte dels emergents sobre altres emergents (p p)

Borses Divises

Nota Les externalitats financeres es defineixen com la fraccioacute de lrsquoerror de previsioacute a 12 dies de les cotitzacions financeres de les economies receptores de lrsquoexternalitat que es pot explicar per lrsquoevolucioacute de les cotitzacions financeres de lrsquoeconomia emissora delrsquoexternalitat Font CaixaBank Research a partir de dades de lrsquoInforme drsquoestabilitat financera global delrsquoFMI de lrsquoabril del 2016

12

MERCATS FINANCERS | FOCUS

OCTUBRE 2018

10

gent en els dos propers anys (vegeu lrsquouacuteltim gragravefic) xifres significatives davant de les quals cal estar alerta tot i que aparentment no soacuten prou perjudicials per fer perillar lrsquoexpansioacute de lrsquoeconomia mundial Aixograve reflecteix la visioacute que en conjunt els emergents estan millor que 10 anys enrere i en especial millor que en els infausts anys noran-ta Hi ha algunes excepcions patologravegiques agreujades per males decisions de poliacutetica econogravemica (Turquia i lrsquoArgentina) i en un context global meacutes complex eacutes pro-bable que els actius financers de les economies emer-gents es continuiumln veient afectats negativament No obs-tant aixograve els seus fonaments i la discriminacioacute mostrada fins ara pels inversors haurien drsquoevitar que srsquoactivin dinagrave-miques de cagravestig generalitzadament severes

que en un context internacional menys favorable els actius financers emergents continuiumln patint de forma moderada en els propers mesos la qual cosa tindragrave un efecte petit perograve apreciable sobre el seu ritme de creixe-ment

Entre els factors que determinaran la magnitud drsquoaquest llast destaquen lrsquoenduriment de les condicions finance-res globals lrsquoabast de la desacceleracioacute de la Xina i lrsquoevo -lucioacute del preu del petroli Aquest uacuteltim factor eacutes especial-ment difiacutecil de pronosticar perograve hi ha un cert consens entre els analistes que el tensionament de les condicions financeres i la desacceleracioacute de la Xina seran tots dos processos graduals Drsquoaquesta manera eacutes probable que la desacceleracioacute del creixement dels paiumlsos emergents sigui lleugera No obstant aixograve cal analitzar quegrave pot passar si les dinagravemiques drsquoaquests tres factors soacuten diferents de les contemplades en aquest escenari central

En primer lloc els repunts drsquoinflacioacute als EUA io els indicis clars de sobreescalfament podrien provocar un enduri-ment major del previst de la poliacutetica monetagraveria de la Fed i en consequumlegravencia de les condicions financeres globals En aquest escenari es podrien veure especialment perjudica-des economies amb un elevat deute denominat en divisa estrangera com Malagraveisia aixiacute com les economies amb importants necessitats de financcedilament exterior com Indonegravesia lrsquoIacutendia o Sud-agravefrica En segon lloc pel que fa a la Xina srsquoespera una desacceleracioacute molt gradual a causa de lrsquoampli marge del qual disposen les autoritats (com lrsquoelevat matalagraves de reserves i la possibilitat de realitzar poliacutetiques monetagraveries i fiscals meacutes expansives) No obstant aixograve les estimacions suggereixen que una intensificacioacute de les tensions comercials amb els EUA podria arribar a detreure 1 p p al creixement xinegraves En aquest escenari lrsquoimpacte sobre el bloc emergent seria heterogeni perograve afectaria de manera directa i clara els productors de metalls industrials (com el Brasil Xile i Sud-agravefrica) i els paiumlsos de lrsquoest asiagravetic meacutes vinculats a les cadenes de valor globals que pivoten sobre la Xina (com Malagraveisia Taiwan o Corea del Sud) Final-ment si el preu del petroli es continua incrementant de manera sostinguda ens trobariacuteem en un escenari amb guanyadors (exportadors nets que ara figuren a les llistes drsquoeconomies fragravegils com el Brasil i Cologravembia) i perdedors (importadors de cru com lrsquoIacutendia que veurien incrementat el degraveficit per compte corrent)9

Segons les estimacions presentades en les anagravelisis que hem publicat anteriorment10 aquests escenaris podrien restar entre 03 p p i 1 p p al creixement del bloc emer-

20

25

30

35

40

45

50

55

2004 2006 2008

2010

2012

2014

2016

Economies emergents iacutendex de risc de la base inversora Iacutendex (0-100)

Percentils 25-75 Mediana Mitjana

Nota Lrsquoiacutendex de risc de la base inversora drsquoArslanalp S i Tsuda T (2012) laquoTracking Global Demand for Advanced Economy Sovereign Debtraquo captura la probabilitat de patir sortides brusques de capital en funcioacute del tipus drsquoinversorFont CaixaBank Research a partir de dades de lrsquoInforme drsquoestabilitat financera global de lrsquoFMI de lrsquoabril del 2018

Base inversora meacutes propensa a retirar de forma abrupta el capital

0

1

2

3

4

5

6

7

8

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Economies emergents PIB Variacioacute interanual ()

Escenari central Condicions nanceres adverses

Desacceleracioacute Xina Preu elevat del petroli

Escenaris

Nota Escenaris construiumlts a partir de les sensibilitats estimades als articles laquoQuins factors expliquen lrsquoencariment del petroliraquo a lrsquoIM072018 laquoXina en la prosperitat i en lrsquoadversitatraquo a lrsquoIM062018 i laquoCreixement als emergents i condicions financeres globals una relacioacute compromesaraquo a lrsquoIM052018 Font CaixaBank Research

8 Per exemple la majoria disposa de matalassos de reserves adequats mentre que hi ha meacutes heterogeneiumltat pel que fa al marge de poliacutetica fiscal (des drsquouna situacioacute relativament delicada al Brasil a posicions meacutes folga-des a lrsquoAgravesia emergent)9 En aquest escenari la situacioacute de lrsquoIacutendia mereix un esment a part El seu compte corrent eacutes molt sensible a les fluctuacions del petroli i a meacutes a meacutes lrsquoencariment de les importacions podria generar malestar social en un 2019 en quegrave el president Modi persegueix la reeleccioacute

10 Vegeu el Focus laquoCreixement als emergents i condicions financeres globals una relacioacute compromesaraquo a lrsquoIM052018 laquoXina en la prosperitat i en lrsquoadversitatraquo a lrsquoIM062018 i laquoQuins factors expliquen lrsquoencariment del petroliraquo a lrsquoIM072018

13

MERCATS FINANCERS | PRINCIPALS INDICADORS

OCTUBRE 2018

10 10

Tipus drsquointeregraves ()

28-set 31-ago Variacioacute mensual (p b)

Variacioacute acum el 2018 (p b)

Variacioacute interanual (p b)

Zona de lrsquoeuro

Refi BCE 000 000 0 00 00

Euriacutebor 3 mesos ndash032 ndash032 0 11 11

Euriacutebor 12 mesos ndash016 ndash017 1 26 12

Deute puacuteblic a 1 any (Alemanya) ndash059 ndash062 3 48 128

Deute puacuteblic a 2 anys (Alemanya) ndash052 ndash061 9 107 177

Deute puacuteblic a 10 anys (Alemanya) 047 033 14 43 ndash09

Deute puacuteblic a 10 anys (Espanya) 150 147 3 ndash67 ndash126

Deute puacuteblic a 10 anys (Portugal) 188 192 ndash4 ndash63 ndash539

EUA

Fed funds (liacutemit superior) 225 200 25 750 1000

Liacutebor 3 mesos 240 232 8 706 1065

Liacutebor 12 mesos 292 284 8 813 1133

Deute puacuteblic a 1 any 256 245 11 828 1273

Deute puacuteblic a 2 anys 282 263 19 937 1369

Deute puacuteblic a 10 anys 306 286 20 655 752

Spreads de deute corporatiu (p b)

28-set 31-ago Variacioacute mensual (p b)

Variacioacute acum el 2018 (p b)

Variacioacute interanual (p b)

Itraxx Corporatiu 69 68 1 240 110

Itraxx Financer Segravenior 84 85 ndash1 405 243

Itraxx Financer Subordinat 171 177 ndash6 666 334

Tipus de canvi

28-set 31-ago Variacioacute mensual ()

Variacioacute acum el 2018 ()

Variacioacute interanual ()

EURUSD (dogravelars per euro) 1160 1160 00 ndash33 ndash15

EURJPY (iens per euro) 131930 128840 24 ndash25 ndash04

EURGBP (lliures per euro) 0890 0896 ndash06 03 15

USDJPY (iens per dogravelar) 113700 111030 24 09 12

Primeres mategraveries

28-set 31-ago Variacioacute mensual ()

Variacioacute acum el 2018 ()

Variacioacute interanual ()

Iacutendex CRB de primeres mategraveries 4150 4114 09 ndash40 ndash30

Brent ($barril) 827 774 68 237 441

Or ($unccedila) 11925 12014 ndash07 ndash85 ndash74

Renda variable

28-set 31-ago Variacioacute mensual ()

Variacioacute acum el 2018 ()

Variacioacute interanual ()

SampP 500 (EUA) 29140 29015 04 90 161

Eurostoxx 50 (zona de lrsquoeuro) 33992 33929 02 ndash30 ndash46

Ibex 35 (Espanya) 93892 93991 ndash01 ndash65 ndash91

PSI 20 (Portugal) 53593 54226 ndash12 ndash05 ndash03

Nikkei 225 (Japoacute) 241200 222018 86 60 184

MSCI emergents 10479 10560 ndash08 ndash95 ndash23

ECONOMIA INTERNACIONAL | CONJUNTURA

14 OCTUBRE 2018

10

El creixement manteacute el bon to malgrat lrsquoaugment dels riscos a la baixa

Els indicadors drsquoactivitat global es mantenen elevats perograve apunten a una certa moderacioacute del creixement en especial als emergents En particular lrsquoiacutendex de sentiment empresarial (PMI) compost global es manteacute en zona clarament expansiva (per damunt dels 50 punts) tot i que a lrsquoagost va tornar a dis-minuir per segon mes consecutiu fins als 534 punts el nivell meacutes baix des del marccedil Aquesta reculada de lrsquoiacutendex ha estat meacutes intensa als paiumlsos emergents que pateixen lrsquoaugment de la incertesa poliacutetica i econogravemica i lrsquoenduriment gradual de les condicions financeres globals De cara als propers trimestres esperem que el creixement de les economies emergents es continuiuml desaccelerant de forma gradual de manera que el ritme drsquoavanccedil global seragrave una mica meacutes contingut

Els uacuteltims esdeveniments geopoliacutetics subratllen lrsquoaugment dels riscos a la baixa En particular malgrat haver entaulat negociacions amb la Xina per canalitzar les tensions comercials els EUA van tornar a anunciar una altra ronda drsquoaranzels sobre les importacions xineses (aquesta vegada del 10 sobre un valor de 200000 milions de dogravelars) que srsquoafegeix al paquet aranzelari del 25 sobre productes xinesos per valor de 50000 milions de dogravelars ja activat a lrsquoestiu Drsquoaltra banda en el pla de la poliacutetica europea el Regne Unit i la UE esperen finalitzar en les properes setmanes lrsquoacord de sortida que permeti fer efec-tiu a partir del proper 29 de marccedil lrsquoacord de transicioacute tancat anteriorment i segons el qual el Regne Unit romandragrave al mercat uacutenic i a la unioacute duanera fins al final del 2020 No obstant aixograve encara queden elements importants per resoldre ndashcom trobar una solucioacute al problema de la frontera entre Irlanda i Irlanda del Nordndash i el proceacutes de ratificacioacute al Regne Unit pot resultar com-plicat i acabar retardant lrsquoacord Aixiacute eacutes probable que en les properes setmanes (o fins i tot mesos) la incertesa al voltant del brexit torni a guanyar protagonisme fins que srsquoanunciiuml lrsquoacord de sortida final que podria anar acompanyat drsquouna declaracioacute en quegrave es comencin a traccedilar els grans trets de la futura relacioacute entre el Regne Unit i la UE Finalment a Itagravelia tot fa pensar que el Govern de coalicioacute plantejaragrave una desviacioacute significativa de lrsquoobjectiu de degraveficit acordat al maig a Brusselmiddotles (possiblement apujant-lo del 08 acordat fins al 24 una xifra que dificulta la correccioacute de lrsquoelevat deute puacuteblic italiagrave) Malgrat que els detalls oficials sobre la dimensioacute i la composicioacute finals de les mesures fiscals continuen sent incerts els nous plans poden generar tensions als mercats financers i amb els socis europeus

ESTATS UNITS

Els indicadors continuen apuntant a un creixement sogravelid En particular despreacutes de la bona dada de creixement del PIB del 2T (de lrsquo10 intertrimestral i del 29 interanual) els indicadors

47

50

53

56

59

62

0814 0215 0815 0216 0816 0217 0817 0218 0818

EUA indicadors drsquoactivitat Nivell

ISM manufactures ISM serveis

Font CaixaBank Research a partir de dades de lrsquoISM

Expansioacute

Contraccioacute

0

50

100

150

200

250

300

6 jul 8 ag 24 set Amenaccedila

EUA aranzels sobre les importacions xineses Milers de milions de dogravelars

Font CaixaBank Research a partir de dades de lrsquoUS Trade Representative Office

48

50

52

54

56

0815 0216 0816 0217 0817 0218 0818

Indicadors drsquoactivitat PMI compost Nivell

Global Avanccedilats Emergents

Expansioacute

Contraccioacute

Font CaixaBank Research a partir de dades de Markit

ECONOMIA INTERNACIONAL | CONJUNTURA

15 octubre 2018

10

00

05

10

15

20

25

2018 2019 2020 2018 2019 2020

Zona de lrsquoeuro previsions del BCE de PIB i drsquoinflacioacute Variacioacute anual ()

Juny Setembre

Font CaixaBank Research a partir de dades del BCE

PIB

-05

00

05

10

15

20

25

30

0814 0815 0816 0817 0818

EUA IPC Variacioacute interanual ()

IPC general IPC subjacent

Font CaixaBank Research a partir de dades del Bureau of Labor Statistics

2

3

4

5

6

7

8

580

585

590

595

600

605

610

0814 0815 0816 0817 0818

EUA mercat laboral ()

Taxa drsquoocupacioacute (esc esq) Taxa drsquoatur (esc dta)

Font CaixaBank Research a partir de dades del Bureau of Labor Statistics

() disponibles per al 3T ndashalguns dels quals han estat meacutes alts del que srsquoesperavandash confirmen que lrsquoeconomia nord-americana manteacute un avanccedil dinagravemic A tall drsquoexemple els models de previ-sioacute de Nowcasting del PIB de la Reserva Federal drsquoAtlanta i de la de Nova York prediuen un ritme drsquoactivitat per al 3T molt per damunt del creixement potencial de lrsquoeconomia nord-america-na (que situem a la vora del 2) Aixiacute mateix els iacutendexs de sen-timent empresarial (ISM) de manufactures i serveis van aug-mentar de forma notable a lrsquoagost i es van situar en els 613 i en els 585 punts respectivament molt per damunt del nivell que limita la zona expansiva de la recessiva (50 punts)

El mercat laboral i la demanda interna es mostren robusts En particular a lrsquoagost es van crear 201000 llocs de treball una dada considerable en una economia que es troba virtualment en plena ocupacioacute Aixiacute mateix la taxa drsquoatur es va mantenir en un baix 39 mentre que els salaris van continuar avanccedilant a bon ritme (el 29 interanual) En aquest context la confianccedila de les llars es manteacute elevada com ho demostra el registre asso-lit a lrsquoagost per lrsquoiacutendex de confianccedila del consumidor elaborat pel Conference Board que va augmentar fins a nivells no vistos des del 2000 (1334 punts) Tot plegat reforccedila les bones pers-pectives de creixement de lrsquoeconomia nord-americana per a enguany (del 28 segons CaixaBank Research)

La inflacioacute frena la tendegravencia alcista dels uacuteltims mesos perograve es manteacute en nivells ferms En concret la inflacioacute gene-ral es va situar en el 25 a lrsquoagost 2 degravecimes per sota del registre del mes anterior perograve clarament per damunt de la mitjana del 2017 (del 21) Drsquoaltra banda la inflacioacute subja-cent que exclou els components meacutes volagravetils drsquoenergia i ali-ments es va situar en el 22 (el 24 al juliol) Aquesta lleu-gera moderacioacute del creixement dels preus va ser deguda en part a lrsquoesvaiumlment esperat de factors temporals com els efec-tes de base provocats per les fortes caigudes dels preus de telefonia sense fil durant el 2017 En els propers mesos espe-rem que la fortalesa de lrsquoactivitat econogravemica dels EUA conti-nuiuml donant suport a unes pressions inflacionistes fermes la qual cosa facilitaragrave la intencioacute de la Reserva Federal de mante-nir la pujada de tipus (una meacutes en el que falta per acabar lrsquoany segons CaixaBank Research)

EUROPA

Les perspectives de la zona de lrsquoeuro es mantenen positives malgrat la moderacioacute del ritme drsquoactivitat Lrsquoalentiment del creixement en la primera meitat de lrsquoany va ser degut en gran part al menor dinamisme de la demanda exterior ndashdespreacutes drsquoun 2017 molt positiundash reflex de lrsquoafebliment de la demanda global de beacutens i serveis i de lrsquoapreciacioacute de lrsquoeuro el 2017 Per aquest motiu el BCE en lrsquoactualitzacioacute trimestral del quadre macroeconogravemic va moderar les previsions de creixement per a la zona de lrsquoeuro en 1 degravecima fins al 20 per al 2018 i lrsquo18 per al 2019 (un escenari molt similar al de CaixaBank Research) En els propers trimestres perograve esperem que lrsquoexpansioacute econograve-mica de la zona de lrsquoeuro es mantingui ferma amb un ritme de creixement lleugerament per damunt del potencial amb el

ECONOMIA INTERNACIONAL | CONJUNTURA

16 OCTUBRE 2018

10

suport drsquounes condicions financeres molt favorables i de la bona evolucioacute del mercat laboral

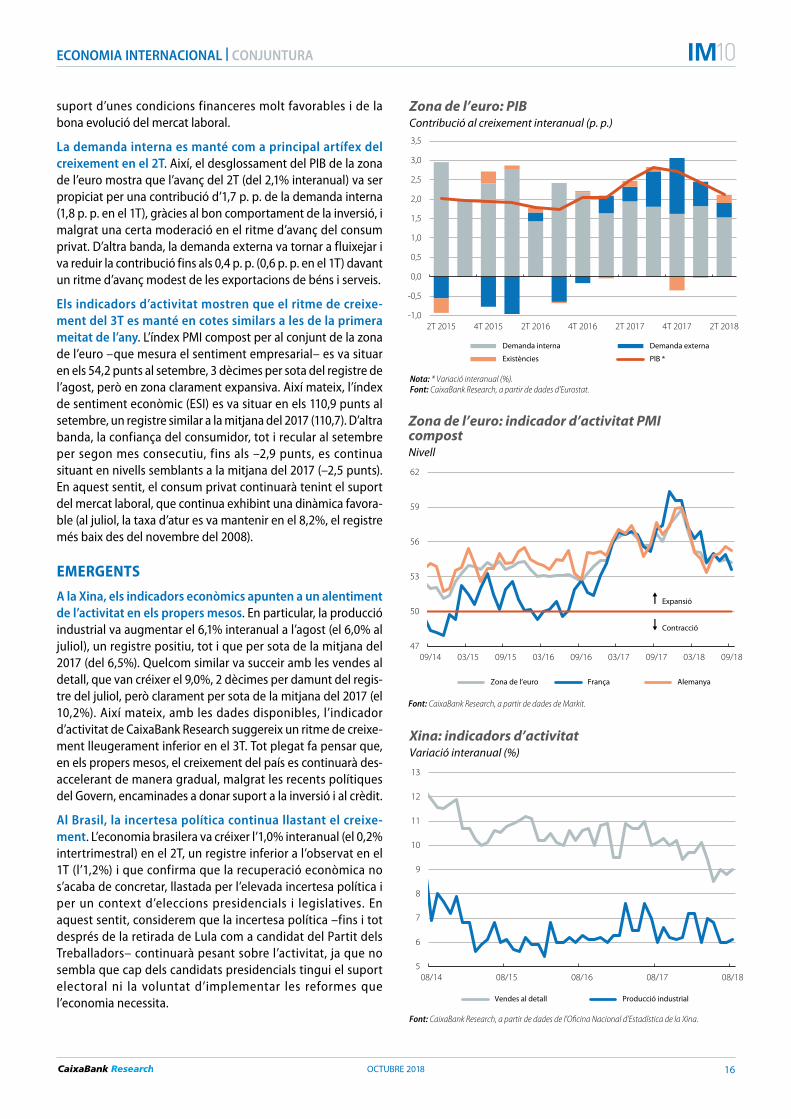

La demanda interna es manteacute com a principal artiacutefex del creixement en el 2T Aixiacute el desglossament del PIB de la zona de lrsquoeuro mostra que lrsquoavanccedil del 2T (del 21 interanual) va ser propiciat per una contribucioacute drsquo17 p p de la demanda interna (18 p p en el 1T) gragravecies al bon comportament de la inversioacute i malgrat una certa moderacioacute en el ritme drsquoavanccedil del consum privat Drsquoaltra banda la demanda externa va tornar a fluixejar i va reduir la contribucioacute fins als 04 p p (06 p p en el 1T) davant un ritme drsquoavanccedil modest de les exportacions de beacutens i serveis

Els indicadors drsquoactivitat mostren que el ritme de creixe-ment del 3T es manteacute en cotes similars a les de la primera meitat de lrsquoany Lrsquoiacutendex PMI compost per al conjunt de la zona de lrsquoeuro ndashque mesura el sentiment empresarialndash es va situar en els 542 punts al setembre 3 degravecimes per sota del registre de lrsquoagost perograve en zona clarament expansiva Aixiacute mateix lrsquoiacutendex de sentiment econogravemic (ESI) es va situar en els 1109 punts al setembre un registre similar a la mitjana del 2017 (1107) Drsquoaltra banda la confianccedila del consumidor tot i recular al setembre per segon mes consecutiu fins als ndash29 punts es continua situant en nivells semblants a la mitjana del 2017 (ndash25 punts) En aquest sentit el consum privat continuaragrave tenint el suport del mercat laboral que continua exhibint una dinagravemica favora-ble (al juliol la taxa drsquoatur es va mantenir en el 82 el registre meacutes baix des del novembre del 2008)

EMERGENTS

A la Xina els indicadors econogravemics apunten a un alentiment de lrsquoactivitat en els propers mesos En particular la produccioacute industrial va augmentar el 61 interanual a lrsquoagost (el 60 al juliol) un registre positiu tot i que per sota de la mitjana del 2017 (del 65) Quelcom similar va succeir amb les vendes al detall que van creacuteixer el 90 2 degravecimes per damunt del regis-tre del juliol perograve clarament per sota de la mitjana del 2017 (el 102) Aixiacute mateix amb les dades disponibles lrsquoindicador drsquoactivitat de CaixaBank Research suggereix un ritme de creixe-ment lleugerament inferior en el 3T Tot plegat fa pensar que en els propers mesos el creixement del paiacutes es continuaragrave des-accelerant de manera gradual malgrat les recents poliacutetiques del Govern encaminades a donar suport a la inversioacute i al cregravedit

Al Brasil la incertesa poliacutetica continua llastant el creixe-ment Lrsquoeconomia brasilera va creacuteixer lrsquo10 interanual (el 02 intertrimestral) en el 2T un registre inferior a lrsquoobservat en el 1T (lrsquo12) i que confirma que la recuperacioacute econogravemica no srsquoacaba de concretar llastada per lrsquoelevada incertesa poliacutetica i per un context drsquoeleccions presidencials i legislatives En aquest sentit considerem que la incertesa poliacutetica ndashfins i tot despreacutes de la retirada de Lula com a candidat del Partit dels Treballadorsndash continuaragrave pesant sobre lrsquoactivitat ja que no sembla que cap dels candidats presidencials tingui el suport electoral ni la voluntat drsquoimplementar les reformes que lrsquoeconomia necessita

5

6

7

8

9

10

11

12

13

0814 0815 0816 0817 0818

Xina indicadors drsquoactivitat Variacioacute interanual ()

Vendes al detall Produccioacute industrial

Font CaixaBank Research a partir de dades de lrsquoOficina Nacional drsquoEstadiacutestica de la Xina

47

50

53

56

59

62

0914 0315 0915 0316 0916 0317 0917 0318 0918

Zona de lrsquoeuro indicador drsquoactivitat PMIcompost Nivell

Zona de lrsquoeuro Franccedila Alemanya

Font CaixaBank Research a partir de dades de Markit

Expansioacute

Contraccioacute

-10

-05

00

05

10

15

20

25

30

35

2T 2015 4T 2015 2T 2016 4T 2016 2T 2017 4T 2017 2T 2018

Zona de lrsquoeuro PIB Contribucioacute al creixement interanual (p p)

Demanda interna Demanda externa

Existegravencies PIB

Nota Variacioacute interanual () Font CaixaBank Research a partir de dades drsquoEurostat

ECONOMIA INTERNACIONAL | FOCUS

17 OCTUBRE 2018

10

Crisi financera turca en temps de descompte

Des del dia 1 drsquoagost la lira turca srsquoha depreciat al voltant del 20 la qual cosa la situa com la segona divisa emer-gent que meacutes ha patit despreacutes del peso argentiacute Des del comenccedilament drsquoenguany la depreciacioacute acumulada eacutes aproximadament del 40 superada nomeacutes de nou per la del peso Aixiacute mateix i tambeacute des de lrsquoinici de lrsquoany el tipus drsquointeregraves del bo a 10 anys ha pujat gairebeacute 900 p b i srsquoha situat en el 203 Es tracta en definitiva drsquouna crisi canviagraveria en tota regla i que teacute una evolucioacute incerta Com ha arribat Turquia a aquesta situacioacute Quines alternatives de futur srsquoobren

Aparentment el detonant drsquoaquest frenesiacute venedor de la divisa turca dels uacuteltims mesos ha estat una escalada diplo-magravetica entre els EUA i Turquia que ha comportat lrsquoanunci per part dels EUA de lrsquoestabliment drsquoaranzels sobre lrsquoacer i lrsquoalumini importats des de Turquia No obstant aixograve aquesta eacutes nomeacutes una lectura superficial Tot i que eacutes cert que aquests dos paiumlsos han mostrat desacords en mategraveria de poliacutetica exterior des de fa uns anys la causa profunda de la crisi canviagraveria turca teacute una naturalesa econogravemica eacutes un senyal que probablement estiguem davant un sobre-escalfament forccedila clagravessic de lrsquoeconomia

Aixiacute en els uacuteltims anys perograve amb meacutes contundegravencia des del final del 2016 Turquia ha viscut una etapa de fort crei-xement (avanccedil del PIB mitjagrave del 66 des del 4T 2016) mentre que la inflacioacute durant aquest mateix periacuteode srsquoha situat de mitjana en lrsquo11 (perograve amb una tendegravencia a desbordar-se com ho mostra el primer gragravefic) i el degraveficit per compte corrent en el 65 del PIB

Els traccedilos essencials drsquoun patroacute de creixement insosteni-ble queden aixiacute de manifest el fort avanccedil del ritme drsquoac-tivitat srsquoha assolit al preu drsquoacumular desequilibris macro-econogravemics interns i externs molt elevats Lrsquoevolucioacute dels preus apunta a la incapacitat de lrsquoeconomia turca de creacutei-xer sense tensionar els colls drsquoampolla i lrsquoenorme degraveficit per compte corrent indica que srsquoha utilitzat de forma ele-vada el financcedilament exterior Aquesta uacuteltima tessitura presenta a meacutes a meacutes una variant especialment delicada en un context com lrsquoactual caracteritzat per un enduri-ment gradual de les condicions financeres globals les empreses turques han aprofitat un entorn de financcedila-ment abundant i barat en divisa estrangera (en dogravelars i en euros principalment) per endeutar-se en divises fins al punt que aquest deute representa el 363 del PIB un dels percentatges meacutes elevats entre els principals emer-gents El resultat en definitiva eacutes que mentre que la major part dels emergents exhibeixen un creixement coherent amb el seu potencial (o fins i tot una mica menys) srsquoestima que a Turquia la bretxa de produccioacute pot ser del 3-2 positiva

El sobreescalfament turc srsquoha vist agreujat per la poliacutetica econogravemica seguida Lluny drsquoatacar els desequilibris amb

-2

0

2

4

6

8

10

12

14

16

18

0313 0314 0315 0316 0317 0318

Turquia creixement del PIB i de la inflacioacute Variacioacute interanual ()

PIB IPC

Nota Per al 3T 2018 mitjana del juliol i lrsquoagost Font CaixaBank Research a partir de dades de lrsquoInstitut Turc drsquoEstadiacutestica (Turkstat)

0

5

10

15

20

25

0113 1213 1114 1015 0916 0817 0718

Turquia tipus drsquointeregraves de referegravencia i expectatives drsquoinflacioacute()

Tipus de referegravencia del banc central Expectative

Nota Breakeven drsquoinflacioacute a cinc anys Font CaixaBank Research a partir de dades del Banc Central Nacional i de Bloomberg

una decidida poliacutetica contraciacuteclica lrsquoorientacioacute general ha estat la de negar la premissa fonamental de lrsquoexistegravencia drsquoun creixement excessiu En particular malgrat lrsquoacumu-lacioacute de pressions en els preus la poliacutetica monetagraveria ha mantingut el tipus de referegravencia en el 80 des del final del 2016 fins al maig passat (eacutes a dir un tipus real negatiu per a una economia que durant una gran part drsquoaquest periacuteode creixia per damunt del 7) El resultat predicti-ble eacutes que els inversors han comenccedilat a quumlestionar la cre-dibilitat de la poliacutetica monetagraveria turca si les expectatives drsquoinflacioacute a mitjagrave termini eren fa un any inferiors al 8 actualment voregen el 20 Les mesures aprovades des del maig (entre altres decisions menors adoptar diferents mesures macroprudencials apujar el tipus de referegravencia del 80 al 240 i limitar la capacitat drsquooperar en divises estrangeres) han estat percebudes com una resposta de poliacutetica monetagraveria tardana i drsquouna intensitat inadequada atesos els desequilibris acumulats Si a meacutes a meacutes la poliacute-

ECONOMIA INTERNACIONAL | FOCUS

18 OCTUBRE 2018

10

-8

-7

-6

-5

-4

-3

-2

-1

0

60

65

70

75

80

85

90

95

100

0313 1213 0914 0615 0316 1216 0917 0618

Turquia saldo de la balanccedila per compte corrent i tipus de canvi Iacutendex (100 = 2010)

Tipus de canvi efectiu real (esc esq)

Balanccedila per compte corrent (esc dta)

Font CaixaBank Research a partir de dades del Banc de Pagaments Internacionals i de lrsquoInstitut Turc drsquoEstadiacutestica (Turkstat)

( del PIB)

Depreciacioacute

tica fiscal tradicionalment un punt fort de la poliacutetica eco-nogravemica tampoc no ha actuat amb decisioacute (nomeacutes ara srsquoa-punta a un futur assoliment drsquoun superagravevit primari despreacutes de diversos exercicis en quegrave fins i tot srsquohan vist forts augments dels salaris puacuteblics) la falta de credibilitat lluny de limitar-se a la poliacutetica monetagraveria afecta tota la poliacutetica econogravemica