1 elEconomista Seguros · 2019-06-28 · Realidad aumentada para mejorar la conducción Las nuevas...

38

1 Seguros elEconomista Seguros Seguros elEconomista Revista mensual 11 de octubre de 2018 | Nº 61 ‘INSURTECH’: ALIADO DE LAS COMPAÑÍAS PARA ENAMORAR A LOS ASEGURADOS La inversión en empresas tecnológicas que trabajan en seguros crece un 37% anual entre 2014 y 2017 | P8 Disminuye la brecha de género en el ahorro para la jubilación | P24 La realidad aumentada llega a los coches para mejorar la capacidad de conducción | P26

Transcript of 1 elEconomista Seguros · 2019-06-28 · Realidad aumentada para mejorar la conducción Las nuevas...

1 SeguroselEconomista

SegurosSeguroselEconomista

Revista mensual

11 de octubre de 2018 | Nº 61

‘INSURTECH’: ALIADO DE LAS COMPAÑÍAS PARA ENAMORAR A LOS ASEGURADOSLa inversión en empresas tecnológicas que trabajan en seguros crece un 37% anual entre 2014 y 2017 | P8

Disminuye la brecha de género en el ahorro para la jubilación | P24

La realidad aumentada llega a los coches para mejorar la capacidad de conducción | P26

Seguros2 elEconomista

08

Reportaje

‘Insurtech’: el aliado perfecto para mejorar la experiencia de cliente

Las compañías tecnológicas han llegado al seguro para revolu-

cionar la forma en la que el sector se relaciona con sus clientes

4. ¿Sabía qué...?

El error humano influye en los ciberdelitos

El 67 por ciento de los ciberdelitos en empresas

tuvo como origen un error humano de empleados

12. Salud

A vueltas con el cambio de hora

Este podría ser el último año en el que cambiemos

la hora en otoño. ¿Cómo afecta a nuestra salud?

17. Actualidad

Generali premia a sus mejores agentes

El español Javier Cora es uno de los tres agentes

más innovadores del grupo asegurador italiano

24. Ahorro y jubilación

Se reduce la brecha de género en el ahorro

Las mujeres están cada vez más concienciadas

de la necesidad de ahorrar para la jubilación

18

Entrevista

Gemma Muñoz, cofundadora y CEO de El arte de medir

“Incorporar los datos digitales como un activo más

puede ser el diferencial sobre la competencia”

26Motor

Realidad aumentada para mejorar la conducción

Las nuevas tecnologías llegan a los vehículos para mejorar las

prestaciones y la comocidad y seguridad de los conductores

28Seguro y deporte

Así se cuida un deportista de élite

Descubra los secretos del éxito de un deportista de élite,

además de un entrenamiento constante y adecuado

Edita: Editorial Ecoprensa S.A. Presidente de Ecoprensa: Alfonso de Salas Vicepresidente: Gregorio Peña Director Gerente: Julio Gutiérrez Directora de Relaciones Institucionales: Pilar Rodríguez Director de Marca y Eventos: Juan Carlos Serrano Director de elEconomista: Amador G. Ayora Coordinadora de Revistas Digitales: Virginia Gonzalvo Diseño: Pedro Vicente y Beatriz Vicente Fotografía: Pepo García Infografía: Clemente Ortega Coedita: Marketing Site, S.L. - Seguros TV Director de ‘elEconomista Seguros’: Ramón Albiol ([email protected]) Jefa de redacción: Virginia M. Zamarreño ([email protected]) Directora comercial y publicidad de ‘elEconomista Seguros’: Concha Aliende ([email protected])

SUMARIO

Seguros3 elEconomista

Colaborar para transformar el sector asegurador con éxito

Las ‘insurtech’ ofrecen múltiples

oportunidades a las compañías de seguros

para colaborar y lograr su transformación

digital y aumentar su capacidad de satisfacer

las necesidades de los asegurados, mejorando

sus servicios

EDITORIAL

La colaboración entre empresas tecnológicas y compañías de seguros es cada vez mayor. La innovación en el seguro va ligada a la mejora de la experiencia del cliente y a satisfacer sus necesidades en cualquier momento y en

cualquier lugar. La inversión en estas alianzas protagonizadas por las denominadas empresas insurtech ha crecido más de un 36 por ciento entre 2014 y 2017. La colaboración entre las nuevas tecnologías y el seguro serán la clave para que el seguro acometa con éxito su transformación. Y se trata de una transformación integral, no solo digital. Estas sinergias con las insurtech podrán proteger al sector de la entrada de nuevos competidores, como los gigantes tecnológicos Amazon, Alibaba o cualquier nombre que le venga a la cabeza. En el reportaje del número de octubre de elEconomista Seguros, que tiene en su pantalla, analizamos las claves de este movimiento que solo en el mercado español ha crecido un 60 por ciento en un año. Uno de los aspectos en los que esta colaboración puede ayudar al seguro es en la mejora de la experiencia del cliente, una de las claves para destacar en un entorno de mercado tan competitivo como el actual. Enamorar al cliente, ofreciéndole

lo que necesita a través de cualquier canal de comunicación o venta y de forma rápida, ágil y eficiente es algo que las compañías mal llamadas tradicionales pueden lograr gracias a los nuevos procesos y soluciones impulsadas por las empresas insurtech. La innovación será la clave que marque el devenir del seguro en los próximos años, con herramientas que sirvan para conectar más y mejor a compañías, clientes y mediadores, ya que el contacto humano y la confianza continuarán siendo factores claves en la distribución de productos y servicios aseguradores, sobre todo en los ramos personales, como el seguro de vida. Hablando de seguros personales, este mes analizamos cómo la brecha de genero disminuye en el ahorro a largo plazo. A pesar de la diferencia salarial y del gap en las pensiones públicas, las mujeres están más concienciadas que sus compañeros masculinos a la hora de ahorrar para complementar su pensión de jubilación. Y como no todo es trabajar, les proponemos desconectar con un viaje gastronómico a Getxo, para descubrir los placeres del norte, o ahondar en su creatividad y en la analítica de datos para impulsar el éxito de su empresa en las interesantes entrevistas de esta edición, además de más contenidos interesantes. ¡Feliz lectura!

@eESeguros

4 SeguroselEconomista

El ‘ransomware’ está detrás del 23 por ciento de los ciberataques y se prevé que el ‘cryptojacking’ se convierta en la táctica preferida de los hackers en los próximos meses, según advierte la compañía de seguros especialista Hiscox en su último informe sobre siniestralidad en el entorno digital

Los ciberdelitos son uno de los principales riesgos a los que se enfrentan profesionales y empresas en todo el mundo. Lo que muchos profesionales desconocen es que en el 67 por ciento de los siniestros por ciberdelincuencia tramitados por

Hiscox se propiciaron por un error humano: desde un clic en un correo electrónico malicioso hasta la pérdida de un dispositivo de la empresa o la visita a una página web dañina. Los ciber delincuente acechan desde los rincones más insospechados.

Esta es una de las principales conclusiones del Informe Hiscox sobre siniestralidad en el entorno digital, que la compañía especializada en seguros para profesionales y

empresas ha elaborado con el análisis de los más de mil siniestros relacionados con la seguridad cibernética que ha tramitado en los últimos doce meses.

“Las negligencias de los empleados son el factor de riesgo más importante frente a las ciberamenazas. Desde Hiscox queremos hacer hincapié en que, además de invertir en tecnología, es vital que las empresas inviertan, de forma decidida, en formación específica para sus empleados. Sin conocimientos básicos en materia de ciberpreparación nunca podremos llevar a cabo un plan de ciberseguridad exitoso”, explica Mónica Calonje, Directora de Siniestros de Hiscox.

El ransomware es la principal causa de los siniestros analizados, con un 23 por iento del total. Les siguen de cerca los ataques dirigidos por hackers, con un 20 por ciento; la pérdida o el mal uso de la información, que supone el 16 por ciento de los ataques, la desviación de pagos y phising, con el 12 por ciento, la pérdida de dispositivos o documentos supone el 7 por ciento. Cierran la lista el malware, con el 6 por ciento de los casos y los fallos de software o hardware que registraron el 3 por ciento de los siniestros analizados por la compañía.

El cryptojacking está despertando el interés de muchos ciberdelincuentes y la compañía prevé que se convertirá, en los próximos meses, en la artimaña preferida de los hackers. Se trata de una táctica lucrativa más directa que el ransomware: permite obtener un beneficio económico casi inmediato. Consiste en que el criminal utilice, de forma clandestina, la capacidad de procesamiento de los sistemas informáticos de una empresa para hacerse con criptomonedas.

Además del cryptojacking, Hiscox alerta del creciente número de pequeños siniestros relacionados con las transacciones fraudulentas, donde un criminal consigue persuadir a una organización para que le pague a él, en lugar de a un proveedor. Esta nueva tendencia responde a que este tipo de ciberdelitos no requieren de una gran complejidad técnica. “Con frecuencia, los ciberdelincuentes solo necesitan usar sus teléfonos móviles para llevar a cabo sencillos ataques de ingeniería social o crear direcciones de correo falsas para atraer a víctimas potenciales”, advierte Calonje.

¿SABÍA QUÉ...?

ISTOCK

EL 67% DE LOS CIBERDELITOS SE DEBE A UN ERROR HUMANO

REDACCIÓN

Seguros5 elEconomistaCOMPAÑÍA DEL MES

Fundada en 1916, la compañía comenzó llamándose Sociedad Cooperativa de seguros generales y tres años después cambió su nombre por La Hispana. Fue en 1922 con la adquisición de la Aseguradora Patria, cuando se convirtió en La Patria Hispana. La compañía cuenta con representación en todas las regiones y principales ciudades españolas a través de sus 26 delegaciones, 150 oficinas de agencia, y más de mil mediadores. Patria Hispana cuenta con uno de los márgenes de solvencia más altos del sector, lo que aporta una gran estabilidad y seguridad para encarar el futuro. “Su independencia de grupos financieros, su solidez económica, y su dedicación en exclusiva a la actividad aseguradora, hacen de Patria Hispana una empresa de referencia para los clientes que buscan tranquilidad, protección y seguridad”, señala la compañía. Su prioridad es la estabilidad del negocio a través de un crecimiento sostenido que aporte valor y soluciones de aseguramiento a clientes y mediadores. ■ Año de fundación: 1916 ■ Sede social: C/ Serrano, 12. Madrid ■ Plantilla en 2017 (o último año disponible): 126 empleados al cierre del pasado ejercicio, de los cuales todos tienen contrato indefinido. Antigüedad media 15 años ■ Distribución por género: Mujeres: 40,48 por ciento

Hombres: 59,52 por ciento En 2017 las mujeres ocupaban el 25 por ciento de los puestos en el Consejo de Administración ■ Ramos en los que opera: Vida, 35,55 por ciento de la cartera; Automóviles, 33,12 por ciento; Multirriesgos y otros Ramos, 31,33 por ciento ■ Volumen de primas: 60,108 millones de euros en 2017, datos de Icea ■ Cuota de mercado: 0,10 por ciento al cierre de 2017, según el ranking de grupos de Icea ■ Número de oficinas: 26 delegaciones, 150 oficinas de agencia, y más de mil mediadores ■ Página web: http://www.patriahispana.com ■ Aplicación móvil: Disponible en Android, iOS y Windows Phone. Gratuita, de fácil acceso y uso para clientes y no clientes de la entidad ■ Perfiles en redes sociales: LinkedIn: www.linkedin.com/company/patria-hispana-s-a-de-seguros-y-reaseguros/. Twitter: @PatriaHispanaSe ■ Canales de venta: Agentes (exclusivos y vinvulados), corredores y oficinas ■ Contacto (clientes): Mediadores, [email protected], 91 435 55 00 ■ Presidente: Pedro Ramognino

Patria Hispana, más de cien años “asegurando la tranquilidad”

Pedro Ramognino Presidente de Patria Hispana

6 SeguroselEconomistaACTUALIDAD

UNESPA QUIERE HACER MÁS ACCESIBLES LAS PÓLIZAS

EDUCACIÓN FINANCIERA

La patronal del seguro español ha puesto en marcha ‘Tus coberturas’, un portal didáctico para dar a conocer las coberturas más habituales de los seguros

REDACCIÓN

El seguro quiere hacerse entender. Por eso ha puesto en

marcha Tus coberturas, una iniciativa destinada a explicar a la gente cuáles son y en qué consisten las coberturas típicas de los seguros más comunes y extendidos. Este proyecto va destinado a todos los públicos y ha sido puesto en marcha coincidiendo con la celebración del Día de la educación financiera 2018 organizado por el Plan de Educación Financiera, con el que Unespa colabora.

Tus coberturas forma parte del programa Estamos Seguros, la iniciativa de promoción del valor social del seguro español puesta en marcha en 2016. “Tus coberturas supone un nuevo paso en la divulgación de la cultura aseguradora y consiste en explicar cuáles son las protecciones que suelen incluir los seguros de automóviles, hogar, salud, vida riesgo y decesos”, explican desde Unespa.

El portal Estamos Seguros pasa así a tener una sección específica dedicada a desgranar

las coberturas del seguro, de tal forma que los clientes sepan qué hay detrás de cada tipo de póliza.

De esta manera, cuando busquen un seguro, podrán elegir el que más le convenga en base a todas las características del producto y no tomando el precio como única referencia. “Tus coberturas ayuda a la gente a comprobar si los seguros que poseen en la actualidad se adaptan a sus necesidades de protección y, al mismo tiempo, les descubre coberturas que pueden ser de interés y sobre las que pueden recabar más información contactando con su aseguradora o su mediador de seguros”, explican.

REALE LANZA ‘TODO RIESGO EMPRESA’

NUEVOS PRODUCTOS

La compañía completa así su amplia gama de productos aseguradores dirigidos a pymes y empresas

REDACCIÓN

Reale Seguros acaba de lanzar al mercado español su nuevo producto Reale Todo Riesgo Empresa, con el

que completa su porfolio destinado a las empresas, según explica la compañía en un comunicado. El objetivo de este lanzamiento es “aumentar las ventajas competitivas y mejorar la posición de la compañía en este segmento de mercado”.

Este nuevo producto está diseñado para asegurar los bienes patrimoniales de grandes empresas del sector industrial y entre sus principales características, destaca su

estructura novedosa, que permite una gran flexibilidad en la contratación, contando con una cobertura de Todo Riesgo, y completándolo con coberturas opcionales para facilitar la mejor adaptación del producto a las necesidades de la empresa, explica la compañía que en España dirige Ignacio Mariscal.

Reale ha configurado así una oferta flexible en cuanto a coberturas, forma de aseguramiento, límites, franquicias, que hacen que su producto se adecue a las necesidades específicas de cada empresa. Igualmente, ha renovado la forma de contratación, documentación y argumentario comercial con el fin de aportar una mayor claridad a sus clientes. Con el lanzamiento de Reale Todo Riesgo Empresa, la compañía aseguradora completa su gama de productos diseñados específicamente para autónomos, profesionales y empresas para garantizar la seguridad de su actividad y de sus bienes. Estos productos incluyen seguros de responsabilidad civil y específicos de cada actividad profesional.

P. MORENO

J. DEL RÍO

Conócelos enlaisladelatranquilidad.com

75 AÑOSSIENDOEXPERTOSEN VIVIRPara serlo durante muchos años más hemos ido a aprender de unos auténticos expertos en la tranquilidad y en la vida.

8 SeguroselEconomista

Si aún piensa que el sector asegurador es gris, obsoleto y aburrido, piense en ir descartando esa idea. La innovación es uno de los pilares sobre los que se sustenta un sector que a lo largo de su historia ha debido adaptarse de forma ágil a las necesidades cambiantes de la sociedad, en algunas ocasiones

adelantándose incluso a esa demanda, como es el caso de los seguros contra los ciber ataques. La irrupción de las nuevas tecnologías, de Internet de las cosas y de la hiperconexión que hoy vivimos -o sufrimos- ha hecho que el seguro haya acelerado su transformación digital en la que el insurtech puede jugar un papel protagonista. Pero empecemos por el principio.

¿Qué es eso de insurtech? Es el sector de la innovación tecnológica en el ámbito de los seguros. O dicho de otra forma, empresas, normalmente startups, de claro componente tecnológico que desarrollan su actividad en el ámbito de los seguros. Se engloban dentro de las fintech y no es algo nuevo, llevan conviviendo con nosotros algunos años, incluso décadas. Los comparadores de seguros en Internet son un claro ejemplo de compañía insurtech y ya han conseguido arraigarse entre los asegurados.

La digitalización ha impulsado su desarrollo y la competencia de los gigantes tecnológicos como Google -ahora Alphabet-, Amazon o Apple,

‘INSURTECH’: EL ALIADO PERFECTO PARA MEJORAR LA EXPERIENCIA DEL CLIENTE

V.M.Z.

La colaboración entre empresas tecnológicas y compañías de seguros es cada vez mayor. La innovación en el seguro va ligada a la mejora de la experiencia del cliente y a satisfacer sus necesidades en cualquier momento y en cualquier lugar. La inversión en estas alianzas ha crecido más de un 36 por ciento entre 2014 y 2017

REPORTAJE

ISTOCK

9 SeguroselEconomista

Transformación de la mano de la innovación Seguro que han oído hablar de la transformación digital del sector

asegurador. Pues bien, parte de este cambio cultural dentro del seguro viene dado por la colaboración con las insurtech. Para

el el 67,1 por ciento de los directivos de aseguradoras tradicionales, estas pueden “redefinir la experiencia del

cliente”, una opinión que comparte el el 91,7 por ciento de los directivos de insurtech. En un entorno de

mercado tan competitivo como el actual, la experiencia del cliente es clave para su fidelización. Es habitual escuchar en foros y

conferencias del sector que los clientes llegan a las compañías por el precio, pero se quedan por la

calidad del servicio y la experiencia del cliente.

Colaboración imprescindible De acuerdo con el estudio, la práctica totalidad de las compañías aseguradoras llamadas tradicionales -el 96 por ciento- tiene interés en

ha facilitado una nueva era de colaboración entre estos nuevos actores y las aseguradoras tradicionales. Una alianza imprescindible para mejorar la experiencia de cliente de los asegurados. No lo decimos nosotros, es una de las principales conclusiones del primer informe mundial sobre insurtech de Capgemini y Efma, el World Insurtech Report, en el que se analizan las relaciones entre aseguradoras y compañías de base tecnológica del sector. Para elaborar el estudio, la consultora ha entrevistado a 140 directivos del sector en 32 mercados, entre ellos España, y una de sus principales conclusiones es que “las insurtech serán un catalizador que redefina la experiencia del cliente, ofrezca eficiencias generalizadas y cree nuevos modelos de negocio”. Y además, se abren nuevas oportunidades de negocio, ya que las inversiones captadas por este segmento del negocio han crecido a una tasa anual compuesta del 36,5 por ciento entre 2014 y 2017. Todo ello en un contexto en el que los directivos del seguro confiesan que esperan disrupción y la entrada de nuevos competidores en el mercado como las grandes tecnológicas.

REPORTAJE

Las compañías de base tecnológica pueden colaborar con las aseguradoras para diseñar nuevas herramientas que mejoren la experiencia de los clientes. ISTOCK

10 SeguroselEconomista

colaborar de algún modo con empresas insurtech, ya sea en el desarrollo de software como servicio, o en la colaboración en el desarrollo de nuevos servicios y soluciones. Sólo el 32,6 por ciento de los directivos encuestados estaría interesado en innovar a través de la compra de empresas tecnológicas insurtech. Para Anirban Bose, CEO de servicios financieros de Capgemini a nivel mundial “es evidente que las aseguradoras tradicionales y las insurtech ven en la colaboración la clave del éxito en un ecosistema que cambia cada día, con un replanteamiento de la experiencia del cliente como pilar fundamental. Encontrar la química adecuada entre colaboradores para crear una posición sostenible y ágil es el factor esencial que determinará quién liderará el sector en el futuro”.

Colaborar con la tecnología es, en definitiva, la mejor manera de protegerse frente a potenciales competidores como Amazon o nuevos actores surgidos de la unión de fabricantes y gigantes tecnológicos, como Alibaba. “La nueva competencia va a obligar a las aseguradoras tradicionales a ser ágiles e innovadoras. La colaboración con la insurtech que mejor se adapte a sus características facilitará el trayecto hasta la mejor posición posible en medio del estado disruptivo del sector”, explica Vincent Bastid, secretario general de Efma.

La colaboración con las insurtech ha facilitado a compañías tradicionales como AXA desarrollar nuevos productos y servicios, como el seguro paramétrico Fizzy, que a través de tecnología Blockchain indemniza a los viajeros asegurados si su vuelo sufre retrasos o cancelaciones.

Otros ejemplos de estas sinergias son el desarrollo de apps que permiten mejorar la localización de los asegurados en caso de accidente o mejorar la gestión de sus pólizas y datos personales con las compañías. La innovación puede estar en cosas tan aparentemente sencillas como permitir al asegurado contactar con la compañía a través de cualquier canal, las 24 horas del día y cualquier día del año y que todos los canales cuenten con la misma información de todas las comunicaciones que la aseguradora ha tenido con el cliente. La verdadera innovación será, en definitiva, todas aquellas acciones que permitan a la compañía hacer la vida más fácil a sus asegurados.

En el mercado español hay 160 compañías ‘insurtech’, un 60 por ciento más que un año antes, de acuerdo con el mapa de ‘insurtech’ que cada año elabora Finnovating. Este crecimiento se debe a la entrada de una nueva categoría de tecnológicas que desarrollan su actividad en el sector de ‘eHealth’. Esta nueva modalidad responde a la mayor preocupación de las nuevas generaciones por hábitos de vida, alimentación y gestión emocional más saludables, lo que ha favorecido el crecimiento de una corriente de soluciones tecnológicas que lo facilitan. Rodrigo García de la Cruz, CEO de Finnovating, explica que “la ‘eHealth’ es un fenómeno que combina medicina, cuidados sanitarios y la información recopilada por el uso de las tecnologías. La herramienta más utilizada por los usuarios para beneficiarse de este fenómeno son los dispositivos móviles, comúnmente conocida como ‘mHealth’. Una de las muchas ventajas que conlleva la tecnología es su flexibilidad, permitiendo su utilización en prácticamente cualquier industria”, explica.

REPORTAJE

ISTOCK

El mapa español de las ‘insurtech’

11 SeguroselEconomista

El empleador no solo debe preocuparse de plataformas profesionales como LinkedIn o Glassdoor sino también de redes sociales como Facebook o Instagram, en las que sus empleados comparten cuánto adoran u odian ir al

trabajo, fotos de la oficina, vídeos de sus compañeros, fiestas de empleados y opiniones sobre las normativas de la empresa y cómo tratan a los empleados. Como empresa es ridículo pensar que la compañía controlar el mensaje. Primero, porque no se puede prohibir a nadie que tenga una opinión y la exprese. Segundo, porque las cuentas, a pesar de tener cientos de seguidores, pueden ser privadas o utilizar nombres ficticios. Hoy por hoy, toda empresa tiene una marca de empleador definida en las redes sociales que puede afectar a la visión de la marca global. Tenga la empresa o no una estrategia al respecto, lo cierto es que están en las redes por manos de otros. Esto afectará no solo a la visión que el consumidor tiene de la compañía, sino también a su capacidad de atraer y retener el talento adecuado.

Por eso es importante involucrarse y crear una estrategia con contenido propio y utilizar a los empleados como embajadores de la marca. Hay muchas maneras de hacer esto. Las estrategias mas habitualess incluyen utilizar los perfiles de la empresa en distintas redes sociales para promover los mensajes de la marca o incluso crear perfiles dedicados solo a esta parte. Pero esto crea un push por parte de la empresa con alcance limitado y mensajes muy corporativos que no involucran al receptor. Lo que recomiendo a mis clientes es utilizar herramientas que permitan utilizar al

empleado como representante de la marca con mensajes creados por la empresa. Hay compañías que envían contenido a sus empleados y permiten que estos puedan compartirlo en sus redes sociales. Además pueden publicar más de una vez y seleccionar si algo no quieren que vaya a una red especifica o si quieren que vaya a todas. Los resultados se miden a modo de competición y aquellos empleados con más puntos por clics y vistas tienen logran un premio, como por ejemplo una tarjeta de regalo de Amazon.

Lo bueno de estas herramientas es no solo que logran que la empresa comparta a través del empleado incrementando su

AL DÍA CON EL MUNDO DIGITAL

Al igual que la marca personal, la marca de empleador se ha convertido en una parte fundamental de la estrategia de marca. Y debido a la evolución de las redes sociales, las normas del juego han cambiado por completo

¿SU EMPRESA CUIDA SU MARCA EN LAS REDES?

alcance, sino que se publica en las horas de más trafico. La tecnología y las redes sociales han cambiado la forma en que una empresa se comunica y conecta y esto afecta también a como recluta nuevo talento. Entender cómo llevar a cabo estrategias de recursos humanos con mentalidad de marketing será indispensable en un mercado tan competitivo y abierto como el actual.

ISTOCK

MANAGER DE DESARROLLO DE NEGOCIO PARA ATRIUM STAFFING Y CORRESPONSAL DE SEGUROS TV EN EEUU @julie_no

JULIE NO

12 SeguroselEconomista

Como todos los años, la polémica está servida. Pero esta vez, gracias a Bruselas, la discusión se multiplica. La decisión llega tras una encuesta de la Comisión Europea, realizada a nivel comunitario -no vinculante- en la que

participaron casi cinco millones de ciudadanos europeos. ¿El resultado? el 80 por ciento votó a favor de no cambiar la hora.

Una vez establecida en Europa la eliminación de la obligatoriedad de los cambios horarios en octubre y marzo -según el calendario planteado por la Comisión Europea, el último cambio de hora obligatorio tendrá lugar el 31 de marzo de 2019 y los Estados miembros que deseen volver a la hora de invierno realizarán una última modificación el 27 de octubre-, la cuestión se complica: ¿horario de invierno u horario de verano?

Los cambios tienen un propósito: compensar el progresivo adelanto del amanecer que sucede al solsticio de invierno, y el retraso que sigue al de verano. El objetivo, mantener el inicio de la actividad cerca del amanecer. Pero, claro, la hora del amanecer y el cénit depende de la latitud. Así, en los países nórdicos, durante el verano viven prácticamente de día, mientras que en invierno sucede lo contrario. En los países más meridionales -España, Italia, Portugal- la

SALUD

A un paso del regreso al horario de invierno -la madrugada del 27 al 28 de octubre volveremos a retrasar una hora los relojes, el debate sobre los posibles beneficios o inconvenientes de mover las manecillas cada seis meses está más caliente que nunca

ANA M. SERRANO

A VUELTAS CON EL CAMBIO DE HORA

diferencia entre las horas de luz estivales e invernales no es tan radical.

Partiendo del hecho incontestable de que durante los meses de invierno en España tenemos entre 7 y 8 horas de luz solar, la cuestión sobre el huso horario se limita -o debería limitarse- a determinar si queremos que en diciembre, enero y febrero amanezca entre las 9 y las 9:30 h, en Galicia sobre la 10:00 h, -lo que ocurriría si se mantuviera el horario de verano- o preferimos sacrificar el atardecer invernal en favor de un amanecer más temprano. Mantener estable el horario de verano implicaría en nuestro país una distorsión mucho mayor

con respecto a luz solar natural. Por ejemplo, los niños irían al colegio de noche durante, al menos, tres meses.

Por el contrario, mantener el horario de invierno -mucho más ajustado a la luz natural- supondría una

puesta de sol en verano ligeramente adelantada -entre las 20:30 y las 21 h-, mientras que en invierno

seguiría amaneciendo sobre las 8 de la mañana. Los expertos creen que sería conveniente

debatir pasarnos al huso horario británico o canario. “En España nos vamos a la cama muy tarde y tener más luz tras el mediodía no ayuda”, explica Javier Albares, especialista de la unidad del sueño de Teknon. “La luz de la mañana es

fundamental y con el horario de verano trasladado al invierno puede escasear”, recuerda. Mientras que “la luz de la tarde no es conveniente para regular nuestro sueño”.ISTOCK

14 SeguroselEconomista

Todavía resuenan en España los ecos de la crisis, pero el mercado inmobiliario no ha esperado, reactivándose de nuevo con fuerza. Como es posible que sea una de las miles de personas que quieren comprar un piso -o venderlo- le ofrecemos unos cuantos consejos para llevar a cabo la operación con éxito

En estos últimos tiempos, casi sin darnos cuenta nos encontramos con un nuevo boom del ladrillo: reaparecen las grúas y la venta y el alquiler de pisos y, en consecuencia, sus precios se disparan. Así las cosas, es posible que usted sea una de las

miles de personas que actualmente está interesado en la compra de un inmueble, o bien en su venta. Vamos a dibujar cómo es actualmente el panorama en la revitalizada compraventa de pisos y a ofrecerles algunos consejos.

Si está interesado en comprar, debe saber que las condiciones para hacerse cargo económicamente de una hipoteca se han flexibilizado últimamente, una medida que quiere impulsar de nuevo la compra en detrimento del alquiler. Tenga en cuenta, eso

sí, que el coste ha subido -especialmente en las grandes ciudades del país, cuyos inmuebles han disparado sus precios-. Así que lo habitual es que si decide firmar una hipoteca deberá pagar más dinero, aunque más cómodamente.

Con tanta oferta de pisos a su disposición seguro que habrá cientos de ellos que le cuadren. Tómese su tiempo para buscar, comparar y elegir el que mejor se adapte a sus aspiraciones y a su capacidad financiera, aunque una vez lo tenga elegido no se demore: las casas vuelan en las grandes urbes. En municipios más pequeños y pueblos puede tomárselo con más calma y puede encontrar la vivienda que se ajuste a sus necesidades.

Aunque, salvo que vaya realmente muy cómodo, toda hipoteca le apretará económicamente, no cometa el error de afrontar una operación que le asfixie, pues puede pagarlo no solo con su dinero sino con su salud, amén de meterse en complicaciones. Tenga en cuenta las circunstancias que pueden producirse en su vida en un futuro, sea previsor.

En el supuesto de que no esté demasiado holgado de dinero, sepa ceder en sus pretensiones. Tal vez deba renunciar a la piscina comunitaria, a unos cuantos metros cuadrados o a residir en el centro. Normalmente, vivir un poco más alejado de su lugar de trabajo, pese a las complicaciones de transporte, puede hacer que su calidad de vida mejore y su bolsillo sufra menos.

Si tiene menos de 35 años y quiere vivir alejado de verdad, puede beneficiarse del nuevo Plan Estatal de Vivienda 2018-2021 que persigue repoblar las zonas rurales. Otra opción para personas con menos recursos es la de optar a una vivienda de protección oficial. Por último, en caso de que decida comprar un inmueble para ponerlo en alquiler, actualmente es una apuesta rentable y al alza.

¿Y si está interesado en vender su piso? Es aconsejable, en primer lugar, reformar la vivienda todo lo que se precise hasta que esté en condiciones; realizar un estudio de mercado para ponerse al día de los precios y ofrecer uno acorde con el panorama actual; anunciarse en un portal inmobiliario para dar a conocer el inmueble a miles de personas; y asegurarse de que los potenciales compradores cumplen las condiciones económicas necesarias para afrontar el pago.

CONSEJOS ÚTILES

ISTOCK

TRUCOS PARA COMPRAR O VENDER UN PISO CON ÉXITO

DIEGO FERNÁNDEZ TORREALBA

Ilusión por crecer juntos.

Como corredor, tu mayor labor es asegurar la tranquilidad de tus clientes. Por eso, desde santalucía, ponemos a tu disposición una amplia gama de productos adaptados a sus necesidades, para garantizarles la mejor de las protecciones.Para más información, contáctanos en el mail [email protected]

16 SeguroselEconomista

Pese a que la recuperación económica tras la crisis, aunque sea parcialmente, ya es un hecho, 2018 está trayendo consigo numerosas complicaciones para la microeconomía de los hogares. Y todo

por culpa de la constante subida en el precio de suministros como el gas y la electricidad; incrementos que, cuando menos, dificultan la salud económica del español medio.

Esta sensación de asfixia por la subida de prácticamente todo, desde el precio de la gasolina hasta el suministro de energía para el hogar, sólo puede combatirse de una manera: un consumo sensato, racional y moderado. Acostumbrándonos a ciertas prácticas conseguiremos reducir, y mucho, nuestro gasto en consumo, nivelando esa subida en las tarifas que sufrimos en la actualidad y contribuyendo de paso a

DIEGO FERNÁNDEZ TORREALBA

COMBATA LA SUBIDA EN EL PRECIO DE LA ENERGÍALa fuerte subida del precio de la energía en 2018 perjudica la salud económica del español medio. La electricidad, el gas y la gasolina no paran de subir. ¿Cómo combatirlo? Les damos algunas claves para lograrlo

AHORRAR EN...

un gasto más responsable y racional de los recursos del planeta. El hogar es nuestro dominio, y ahí tenemos mucho margen de

acción. Por ejemplo, en lo que respecta al consumo de aire acondicionado en verano y de calefacción en invierno. Encender el aire acondicionado sólo cuando haya una sensación fuerte de calor y seleccionar una temperatura agradable, de entre 21 y 23 grados, no sólo servirá para ahorrar, sino para cuidar mejor

nuestra salud evitando el riesgo de constipado y un contraste alto de temperatura cuando salgamos al

exterior. Lo mismo sucede con la calefacción. No hay que

ponerla en marcha cuando haga un poco de fresco, sino cuando la sensación sea realmente de frío. Es

recomendable también encenderla suave, con el fin de crear un entorno cálido pero sin convertir nuestra casa en un horno.

A la hora de dormir podemos contribuir, y mucho, al ahorro, desconectándola y simplemente abrigándonos con buena ropa de cama. No es necesario (ni económico, ni sano) tener la calefacción puesta todo el día.

En cuanto al consumo de electricidad, también existe mucho margen de acción. ¿Se ha fijado en la de aparatos que tiene encendidos en casa que no están en funcionamiento? Seguro

que puede acostumbrarse a conectar sólo los que necesite en cada momento. Y seguramente más de una vez haya

encendido las luces de todas las habitaciones de la casa, cuando sólo tiene la capacidad física de encontrarse en una de ellas. Son pequeños gestos, costumbres sencillas que prolongadas en el tiempo pueden derivar en una drástica reducción del

consumo a final de mes. Pero las prácticas ahorradoras pueden llevarse a

muchos ámbitos, en el hogar o fuera de él. Por ejemplo, utilizando el agua estrictamente necesaria para la ducha,

evitando los baños y cerrando el grifo mientras se enjabona; o, si tiene tiempo, desplazándose a pie o en bici en trayectos cortos a los que estaba acostumbrado a ir en coche. Sus recursos económicos, su salud y la del planeta en general se lo agradecerán.

ISTOCK

17 SeguroselEconomista

Javier Cora, agente de Generali España, fue elegido entre los tres mejores agentes del grupo asegurador italiano en la segunda edición del ‘Generali Global Agent Excellent Contest’, un concurso con el que la compañía busca fomentar y reconocer la innovación entre su red comercial de cerca de 150.000 agentes

Generali ha celebrado en Sorrento la final de la segunda edición de su Global Excellence Agent Contest (Concurso Global de Agentes) #Generali4Excellence para elegir a su agente más innovador de entre su red de más de

150.000 profesionales. Javier Cora, agente de Generali España, quedó entre los tres mejores agentes del grupo asegurador italiano. El ganador del concurso fue el italiano Sergio Schena. La tercera finalista fue Beatrix Bärczy, de Hungría. El concurso, presentado por Isabelle Conner, group chief marketing and customer officer de Generali, reunió a más de 200 profesionales del grupo asegurador en Sorrento (Italia) con el objetivo de premiar a sus agentes más innovadores en aspectos como digitalización, recopilación de datos y nuevas oportunidades de mercado. Esta iniciativa se enmarca dentro

de la estrategia de Generali de apostar por la mediación dotándola de herramientas que ayuden a su transformación digital. Según señaló Phillippe Donnet, Group CEO de Generali, “la tecnología unida a las personas es poderosa”.

Tanto Isabelle Conner como Philippe Donnet destacaron en sus intervenciones la importancia de la innovación para impulsar la transformación digital del Grupo Generali, en la que los agentes tendrán un papel fundamental. Generali presentará el próximo mes de noviembre su nuevo plan estratégico en el que la innovación será uno de sus ejes fundamentales. En este sentido, Donnet señaló que “nuestra red con más de 150.000 agentes especializados en todo el mundo es lo que hace que Generali sea único. Es un modelo de distribución que garantiza una relación más estrecha con los clientes basada en la confianza, la experiencia y la comprensión. La innovación desempeña un papel central en nuestra estrategia para asegurar que nuestros agentes estén equipados con las mejores herramientas para competir en el mundo moderno”.

En la segunda edición del concurso han participado 100.000 agentes en 20 mercados y 22 unidades de negocio de Europa, Asia y América Latina, que han competido localmente entre septiembre de 2017 y marzo de 2018, seguidas de un formato de Liga de Campeones para seleccionar a los diez finalistas. El jurado de la Liga de Campeones estaba compuesto por cinco miembros del Comité de Dirección del Grupo Generali: Marco Sesana, Jean-Laurent Granier, Giovanni Liverani, Luciano Cirinà y Frédéric de Courtois. A la gran final asistieron los 200 mejores agentes del mundo y los directores comerciales de 20 mercados. Los 260 invitados votaron al mejor agente de Generali en la gala.

La delegación española estaba formada por 17 agentes, entre ellos Javier Cora -uno de los tres finalistas del concurso-, Santiago Villa, CEO de Generali España, Juan Luis Cavero, director general comercial de Generali España y Guillermo Calderón, Head of Customer & Distributor Experience de Generali España. En el mercado español, Generali cuenta con 4.600 agentes exclusivos con un volumen de primas de cerca de 2.500 millones de euros y 2,6 millones de clientes.

ACTUALIDAD

GENERALI PREMIA A SUS AGENTES MÁS INNOVADORES

V.M.Z.

Philippe Donnet, CEO de Generali, junto

a los tres mejores agen-tes del grupo. EE

18 SeguroselEconomista

“Incorporar los datos digitales como un activo más puede ser el diferencial sobre la competencia”

Cofundadora y CEO de El arte de medir

V. M. Z.

Gemma Muñoz es diplomada en Informática. Tras finalizar el Máster de Web Analytics por la Universidad British Columbia, decidió “marcar la diferencia” y convertirse en profesional de la analítica web, ahora analítica digital. Muñoz ha trabajado en empresas como Bankinter y Panda Security. En 2011 decidió emprender y desde ese año es cofundadora y CEO de El Arte de Medir, consultora desde donde ayudan a sus clientes a hacer de los datos un activo. Vamos a empezar por el principio, ¿qué es la analítica digital? La analítica digital es una pasión. No, en serio, el término analítica digital se ha puesto de moda porque todo lo que se refiera a transformación digital lo está. Existen muchas definiciones de lo que significa, pero personalmente la que más me gusta es la que explica que tiene como objetivo analizar la actividad de algo que está pasando para enfocar acciones a dicho análisis. Es decir, entender bien qué está pasado, por qué está pasando y qué podemos hacer al respecto. Ahora más que nunca tenemos información a nuestro alcance de casi todo lo que necesitamos para tener la foto completa de nuestra estrategia. Incorporar los datos digitales como un activo más del negocio puede ser el diferencial sobre la competencia de la empresa, el Big Data es una realidad. Cuanto más completa sea la información de los

ENTREVISTA

GEMMA MUÑOZ

EE

19 SeguroselEconomista

diferentes sistemas, más fácil será el tomar las decisiones que realmente causen impacto en el negocio. ¿De verdad estamos ya en plena economía del dato? Los datos siempre han acompañado a las empresas en la toma de decisiones de negocio, pero el concepto de economía digital es el que lleva revolucionado el mundo desde hace más de 20 años. Se puede decir que desde la llegada de Internet en los 90, el ecosistema empresarial comenzó su transformación en la integración de los datos con la economía tradicional. Gracias a la aparición de nuevos canales como las redes sociales y el entorno mobile, entre otras muchas cosas, tanto en empresas como en usuarios se ha vivido todo de una forma más abrupta, pero cada día nos vamos haciendo a la idea de los beneficios que el dato nos ofrece. ¿Todo es medible? ¡Por supuesto! Hay muy pocas cosas en esta vida que no se puedan medir. El problema no es qué es lo que puedes medir sino el identificar qué necesito medir y cómo me puedo beneficiar de ello. En nuestro trabajo ayudamos a las empresas a eso: que puedan tomar decisiones de negocio más acertadas con ayuda de la medición y del análisis de datos y que se basen menos en la intuición o en “siempre hacemos las cosas de esta forma”. ¿Hay vida más allá del dato? El dato es una herramienta para un fin, no es un fin en sí mismo. Siempre he creído que los analistas somos como artesanos en el entorno digital, ya que cogemos nuestra materia prima -el dato- y lo transformamos en algo de utilidad. Entonces, el dato es el primer escalón para llegar a tener una estrategia de toma de decisiones basada en el conocimiento. Es necesario para seguir evolucionando el negocio, no tengo ninguna duda. ¿Cómo puede ayudar la analítica digital a las empresas españolas? La analítica digital permite que la empresa sea mucho más eficiente en la toma de decisiones. Nació de la necesidad de medir el retorno de la inversión digital y para optimizar la estrategia online, pero ha evolucionado en los últimos tiempos de manera radical. La analítica no termina en el entorno digital, para llegar al éxito hay que combinar todo el conocimiento que los datos nos proporcionan provengan de donde provengan. Esencialmente la analítica transmite cuán cercanos o lejanos están nuestros objetivos de

negocio por un lado y por otro optimiza el rendimiento y la satisfacción de los clientes. Entender a los clientes, optimizar los procesos de negocio, identificar nuevos productos o servicios en base a las necesidades detectadas… La analítica digital ayuda a hacer mejor lo que mejor hace cada empresa, a dar pasos de manera más sólida y, sobre todo, a seguir evolucionando. ¿El ‘Big Data’ puede revolucionar de verdad el día a día de la sociedad? Se ha popularizado tanto el término Big Data y se ha escrito tanto de sus posibles repercusiones, que no somos conscientes que convive con nosotros desde hace ya un tiempo. Por sí solo, el Big Data se refiere a la recogida, almacenamiento y tratamiento de los datos. Para que los datos revolucionen el día a día han de utilizarse en consecuencia. Tenemos ejemplos tangibles en un futuro cercano: el coche autónomo, la creación de servicios inteligentes en el sector sanitario, financiero, asegurador… Todo sector se beneficiará en la medida que vaya avanzando la eficiencia en el tratamiento de los datos. ¿Cómo conviviremos con los datos que generamos día a día? Lo llevamos haciendo ya un tiempo, pero antes de la nueva ley de protección de datos europea mucha gente no había sido consciente de ello. Como usuarios tenemos que tener la responsabilidad de saber que los datos que queremos compartir lo hacemos para recibir una mejor experiencia de compra, por ejemplo. También es importante que las empresas sepan qué hacer con el maremágnum de datos al que se enfrentan día a día. ¿Qué nuevos proyectos tienes entre manos? Soy bastante inquieta y me apasiona este mundo de la analítica digital porque evoluciona cada día. Vengo de pasar un año completo en EEUU, investigando nuevas formas de hacer las cosas e integrando datos de muy distintos sistemas (IoT por ejemplo) en los negocios para poder llevar las empresas a su máximo nivel. Es impresionante lo que se nos viene encima con adelantos tecnológicos relativos al rendimiento de máquinas y dispositivos. He estado visitando Google, Tesla, Amazon, Netflix y viendo la utilización que dan a los datos para crear nuevos servicios y productos. El dato está presente a todos los niveles, es la base, los cimientos de lo que viene. Estoy escribiendo mi quinto libro y trato de resumir la evolución y hacia dónde nos lleva esta nueva era de datos. Mi nuevo proyecto consiste en predicar qué hacer y cómo afrontar el nuevo mundo repleto de datos que tenemos entre manos y aportar mi granito de arena con mi experiencia.

ENTREVISTA

EE

“Desde la llegada de Internet las empresas han iniciado su

digitalización”

“Hay muy pocas cosas en esta vida que no se puedan

medir”

“El dato es una herramienta para

un fin, no es un fin en sí

mismo”

20 SeguroselEconomista

La innovación y la transformación digital está impregnando todos los sectores. En el caso del sector asegurador una de las compañías más activas es Mutua Madrileña, actualmente inmersa en el impulso de su ecosistema de innovación para poder crear nuevos negocios digitales en el ámbito fintech e insurtech. Con una

apuesta decidida por la innovación abierta, Mutua está combinando sus procesos de transformación interna con la innovación externa que aportan las startups, lo que también le permite acceder a las nuevas tendencias del mercado y construir nuevos proyectos empresariales innovadores.

MUTUA DESARROLLARÁ NUEVAS ‘STARTUP INSURTECH’

ELECONOMISTA

Combinando sus procesos de transformación interna con la innovación de las ‘startups’ Mutua Madrileña tiene como objetivo seguir a la cabeza del sector seguros en innovación

ACTUALIDAD

EE

21 SeguroselEconomistaACTUALIDAD

El Plan Estratégico 2018-2020 de la aseguradora tiene como objetivos principales construir un grupo centrado en el cliente, aumentar su diversificación a nivel nacional y su crecimiento internacional, a la vez que apuesta por su transformación a través de la digitalización y la innovación. Para contribuir a conseguir sus metas, Mutua ha creado la Dirección de Innovación. Un equipo altamente cualificado, dependiente de la Subdirección General de Clientes y Digital, que trabaja con el objetivo de diseñar y ejecutar la estrategia de innovación abierta de la compañía.

Según Pablo Moro, director de Innovación de Mutua Madrileña, “nuestro objetivo es continuar a la cabeza del sector asegurador en innovación para lo que vamos a desarrollar un observatorio con áreas de negocio de Mutua Madrileña y con agentes destacados del ecosistema insurtech, un Venture Client para incorporar capacidades externas mediante startups a las que ofreceremos pilotos, mentorización, formación, acceso a las capacidades tecnológicas y potencialmente a los clientes de Mutua Madrileña.”

Esta estrategia se materializa a través de diferentes líneas de trabajo internas y externas, como son una incubadora de proyectos disruptivos, un programa de intraemprendimiento en el que la compañía fomenta el desarrollo de proyectos estratégicos transversales que impulsan la transformación de la compañía y desarrollo de intra-startups, y un centro de excelencia en ventures insurtech.

Inversiones en más de 30 ‘startups’ Mutua mantiene ya inversiones en más de 30 startups: 17 a través de Antai y una quincena a través de Kibo Ventures, en cuyo fondo de venture capital la aseguradora entró en 2012 junto con Telefónica y el CDTI como inversores “ancla”. Dicho fondo está presente en su comité de supervisión, cuenta con iniciativas de éxito como Flywire, Carto, Job & Talent, Worldsensing, Promofarma, Captio, Minube y Qustodio.

Por su parte, la entrada en el capital de Antai Venture Builder, que cuenta con algunas startups ya consolidadas como Wallapop y Glovo, ha supuesto para Mutua la creación de su primer laboratorio de innovación abierta para desarrollar nuevas startups insurtech, iniciativa que se verá completada con nuevos proyectos orientados a sacar el máximo provecho de nuevos canales de distribución y segmentos de negocio.

Todo a un ‘clic’ y a través del móvil

En línea con la transformación digital que está viviendo el mundo del seguro, el móvil se está convirtiendo en el sistema preferido por los asegurados de Mutua para interactuar con la compañía. A través de su ‘app’, los asegurados pueden solicitar asistencia y hacer un seguimiento del recorrido de la grúa, tramitar un parte de siniestro, localizar un taller o informarse de los descuentos a los que tienen acceso los mutualistas de una forma ágil e intuitiva. Además, incluye la Tarjeta ‘SOY’ digital, que permite a los mutualistas acceder a ventajas únicas no disponibles en otros canales.

Gestiones simplificadas Los mutualistas pueden también agilizar el proceso de gestión de un parte ‘online’, que será más fácil y sencillo de realizar con la nueva herramienta gracias a la simplificación del formulario que se debe cumplimentar. Para realizar la gestión, el mutualista deberá aportar únicamente cuatro datos: la fecha del accidente, su DNI, su fecha de nacimiento y la matrícula del vehículo. Del mismo modo, otra novedad incorporada en la ‘app’ es el servicio de geolocalización de grúa. En caso de que un mutualista

necesite asistencia, la propia aplicación le permitirá hacer seguimiento de forma

integrada en la misma y en tiempo real del trayecto que

seguirá la grúa desde que solicitó la asistencia hasta que llegue al lugar del siniestro. Igualmente, los mutualistas pueden informarse a través de la ‘app’ de otros servicios que la compañía pone a su disposición de forma adicional como la gestión de multas, la solicitud de cita para renovarse el carné de conducir o la petición de chófer para pasar la ITV de su vehículo -este último servicio está a disposición de los mutualistas con Tarjeta ‘SOY’ Platino o de los tomadores de un seguro Todo Riesgo Plus-. Nuevos beneficios y descuentos A través de la ‘app’, los asegurados de Mutua Madrileña disponen de su Tarjeta ‘SOY’ en formato virtual, que les permite disfrutar de todos los beneficios asociados a ella de los que ya disponían a través de su tarjeta física ‘SOY’ y, además, acceder a promociones exclusivas a través de este canal. La Tarjeta ‘SOY’ virtual permite a los asegurados de la compañía beneficiarse de descuentos en servicios de todo tipo -descuento en carburante, alquiler de coches, ocio, hostelería, etc.-. Los mutualistas simplemente tienen que presentar la tarjeta a través de la ‘app’ móvil de Mutua a la hora de abonar su factura en los establecimientos de los distintos partners con los que la aseguradora tiene acuerdos -Repsol, Midas, Hertz, Europcar, Avis, Grupo Vips, etcétera-.

La ‘app’ de la Mutua permite a los asegurados

llevar a cabo multitud de

gestiones. EE

22 SeguroselEconomista

“La necesidad de tener una actitud y una cultura creativa es cada vez mayor”

Diseñadora de pensamiento creativo y autora del libro ‘Innovación Interior’ y directora de Misstake, escuela de creatividad para no creativos

ANITA CUFARI ¿Qué puede aportar la creatividad en el negocio del seguro? No sólo en este sector, sino en todos: la adaptación al presente. Por ejemplo, los nuevos seguros de salud para mascotas o para autónomos están pensados para micro necesidades que acompañan los cambios sociales. ¿Y dónde está la creatividad en todo esto? La creatividad es un proceso que comienza mucho antes que la innovación. Pertenece al pensamiento intuitivo y hay que entrenar ese pensamiento para incentivarlo. Ya hay plataformas para contratar el seguro online, atendiendo necesidades concretas, con microproductos. Pero en la posventa, es donde creo que van a estar las necesidades de mayor creatividad. ¿El entrenamiento será suficiente? También tienes que tener una actitud creativa en tu organización. Porque cualquier desarrollo nuevo y diferencia que añada tu empresa al mercado, pasará por las manos de tus empleados. La necesidad de tener una actitud y una cultura creativa es cada vez mayor. ¿Se puede entrenar la creatividad en la empresa? ¡Claro! En Misstake tenemos formación que diseñamos ad hoc según las

CON PASIÓN

EVA ÁLVAREZ

EE

23 SeguroselEconomista

necesidades y el sector. Trabajamos en el liderazgo creativo, cocreación o en habilidades de pensamiento lateral. Hay muchas formas de entrenamiento. ¿Qué pasa cuando alguien creativo entra en una empresa que coarta sus ideas? Si es parte de una cultura muy establecida, cualquier elemento que la distorsione será eliminado. Si realmente apuestas por ofrecer algo diferente al mercado, esa cultura tiene que acoger lo distinto y establecer normas que necesita la creatividad, como poder cometer errores y experimentar. No significa que tu proceso tenga que estar basado en los errores, sino que tu empresa, como cultura, va a aceptar la experimentación. ¿Los directivos deben promover la creatividad? Para gestionar la creatividad hay que tener una actitud creativa si no, no sabrás cómo detectarla. Y tus equipos no pueden ser creativos si tú no lo eres. Los directivos tienen que perder el miedo a lo distinto, porque si no tendrán un liderazgo mediocre.

¿Entrenar la creatividad es una cuestión de supervivencia? Sí. Muchos puestos de trabajo, eventualmente, serán sustituidos por máquinas. Lo único que nos quedará serán las habilidades humanas, como la creatividad. Si como profesional vas a ofrecer sólo conocimientos que puedan ser transferidos a una máquina, serás sustituible. Pero si tu conocimiento lo procesas con pensamiento lateral, no. ¿La creatividad es innata? Todos nacemos creativos. Otra cosa es que haya personas que estén abiertas a seguir siéndolo. Hay que perder el miedo al papel en blanco. Y por último, perder el miedo al error en el proceso de imaginación. Nos ponemos barreras porque creemos que son pensamientos absurdos. Sin embargo, lo que consideras absurdo, a otro le puede despertar una idea muy valiosa. Este año ha publicado el libro ‘Innovación Interior’… ¿recomienda empezar con el libro o con los ‘bootcamps’? El libro es una herramienta de ayuda, pero aprendemos a través de la experimentación. No se trata de sólo leer, sino de ponerlo en práctica.

CON PASIÓN

EE

“Hay que perder el miedo al error en

el proceso de la imaginación”

Juntos.

Creando.Futuro.

helvetia.es

24 SeguroselEconomista

Aunque cada vez se toman más medidas encaminadas a lograr la igualdad en el mercado de trabajo la brecha salarial entre hombres y mujeres continúa siendo una realidad. De acuerdo con los últimos datos disponibles, esta alcanza una media del 24 por ciento. Esta diferencia en el salario que perciben las

mujeres cada mes repercute a su vez en la pensión pública que reciben una vez jubiladas. Esta diferencia aumenta hasta el 30 por ciento, de acuerdo con las últimas estadísticas publicadas. La brecha de género salarial y de las pensiones públicas, aunque se va reduciendo de forma paulatina, es una de las principales preocupaciones de todos los grupos parlamentarios que forman parte de la Comisión del Pacto de Toledo, aunque el debate sigue centrado en la sostenibilidad y la eficiencia del conjunto del sistema de pensiones. A falta de medidas concretas que ayuden a paliar esta diferencia, el ahorro privado puede jugar un papel clave en contribuir a paliar esa

V.M.Z.

DISMINUYE LA BRECHA DE GÉNERO EN EL AHORRO PARA LA JUBILACIÓNLa brecha de género salarial repercute en la pensión de jubilación. Los menores ingresos influyen también en la capacidad de ahorro, aunque esta diferencia se va reduciendo

AHORRO Y JUBILACIÓN

ISTOCK

25 SeguroselEconomista

diferencia de ingresos tras la jubilación. No en vano, en el ahorro privado esta brecha se reduce hasta el 12,7 por ciento. Es decir, aunque las mujeres, por norma general, cobren hasta un 24 por ciento menos que sus colegas masculinos, la diferencia en el ahorro que las mujeres son capaces de realizar en planes de pensiones privados se reduce al 12 por ciento.

El de la brecha de género no es un problema exclusivo de España, ni de Europa, es un riesgo global que preocupa desde hace tiempo a organismos e instituciones como el Foro Económico Mundial. Ya en 2017, en su Global Gender Gap Report, el Foro aseguraba que la situación económica de las mujeres se había deteriorado en comparación con sus colegas masculinos a pesar de las campañas de concienciación y de promoción de la igualdad. Según las predicciones del Foro Económico Mundial, la brecha económica entre hombres y mujeres no se cerrará hasta el año 2234.

Concienciadas con el ahorro Hasta que la igualdad salarial y de oportunidades entre géneros se alcance, solo queda confiar e el ahorro privado para compensar esa diferencia de ingresos tanto en la edad laboral como tras la jubilación. De

Esta diferencia de la protección a largo plazo entre hombres y mujeres se plasma también en la contratación de seguros de vida riesgo. Estos seguros han estado siempre vinculados a la protección del papel económico y patrimonial del cabeza de familia, un rol que ha ido cambiando a medida que se ha acelerado la incorporación de la mujer a la vida laboral. De acuerdo con datos de Investigación Cooperativa entre Entidades Aseguradoras (Icea), entre 2004 y 2015 la tasa de aseguramiento de los hombres ha bajado cinco puntos y la de las mujeres ha aumentado en tres puntos porcentuales. En 2015, según el estudio ‘El cliente de seguro de vida’, el 57,5 por ciento de los 20,7 millones de asegurados de vida eran hombres, frente al 42,5 por ciento de mujeres. De acuerdo con datos de Unespa, la patronal del sector asegurador, la diferencia también se refleja en el capital asegurado, que asciende a 42.082 euros para los hombres y a 34.006 euros para las féminas, lo que supone un 20 por ciento menos en términos generales.

AHORRO Y JUBILACIÓN

GETTY

Crece el interés por el seguro de vida

acuerdo con un análisis realizado recientemente por el diario elEconomista, la media de capital acumulado en planes de pensiones es de 14.258 euros para los hombres y de 12.446 euros para las mujeres. De acuerdo con los expertos del Observatorio de pensiones de Caser, la mujer suele estar más concienciadas sobre la importancia de contar con un colchón de ahorro previsión o a largo plazo, aunque tiene más dificultades para hacer efectivo ese ahorro. De acuerdo con un estudio de Rastreator, las mujeres destacan por ser más planificadoras y precavidas con sus finanzas personales, a pesar de ello, las mujeres tienen menos capacidad de ahorro cada mes, por la diferencia de ingresos. A pesar de ello, el 80 por ciento de las mujeres

consigue destinar parte de su salario al ahorro a largo plazo y, de ellas, el 73 por ciento querría ahorrar más, pero la diferencia salarial se lo impide.

De acuerdo con el estudio de Rastreator, la diferencia entre la capacidad de ahorro de hombres y mujeres puede alcanzar los 700 euros al año. Y esto se debe a la brecha de ingresos. El comparador constata que hombres y mujeres ahorran, de media, el mismo

porcentaje de su salario, sobre el 12 por ciento, con una media de 2.394 euros anuales para las mujeres frente a los 3.091 euros de media de sus colegas masculinos.

Más afectadas por la longevidad Para los expertos del Observatorio de las pensiones de Caser, el mayor esfuerzo que realiza la mujer a la hora de ahorrar para su jubilación se debe también a que su esperanza de vida es al menos seis años mayor que la de los varones españoles. En esos años, además, sus necesidades médicas y sanitarias suponen una parte importante de sus gastos mensuales, por lo que perciben como más urgente y necesario contar con un complemento de ahorro para poder

seguir manteniendo un nivel de vida adecuado una vez jubiladas.

26 SeguroselEconomista

Los dispositivos de realidad aumentada llegan a los vehículos para mejorar la capacidad de conducción de los conductores y aumentar la seguridad de las carreteras. Así es como se integrarán en las próximas generaciones de coches

Con la llegada de las nuevas tecnologías en materia de conducción autónoma, sistemas de visión y reconocimiento láser para los coches, proyección y capacidad de procesamiento de datos, nos encontramos con que estamos llegando a un punto en el que el conductor será capaz de

tener realidad aumentada en el parabrisas de su coche, algo denominado como HUD (Head-Up Display).

Pero ¿qué es la realidad aumentada? Seguro que este término, junto con realidad virtual, lo han escuchado mucho últimamente. La realidad aumentada se puede definir como la superposición de imágenes generadas por ordenador sobre el mundo real. Eso puede ser, por ejemplo, el Pokémon Go, donde a través del móvil vemos el mundo real y un Pokémon virtual.

Sin embargo, en la realidad virtual todo lo que vemos está generado por un ordenador, pudiendo integrar parte del mundo real mediante sensores -como por ejemplo crear brazos y manos virtuales que se mueven exactamente igual a las suyas-.

Los dispositivos de realidad aumentada no se limitan solo a móviles, sino que existen gafas como las Microsoft Hololens o las Epson Moverio, que proyectan información justo en nuestra línea de visión. Por ejemplo, seguro que muchos de los que ven películas de ciencia ficción habrán visto como, en las naves espaciales, desde el puente de mando proyectan información sobre las ventanas, normalmente resaltando la nave enemiga y mostrando información sobre ella. Eso es realidad aumentada, y a lo que algún día llegaremos.

Para poder generar algo útil para el usuario, los dispositivos necesitan recoger información de sensores, cámaras, Internet, etc. Por suerte, en la actualidad los coches son ordenadores con ruedas, algo muy útil, y muchos cuentan con conexión a Internet -aunque también tenemos conexión a Internet a través del móvil-, con lo que también podemos recoger datos externos. En la actualidad, los sensores no se limitan a saber cosas del propio coche, sino que tienen radares, cámaras para el día y para la noche, etc. que pueden crear un mapa del entorno que rodea al coche.

Ahora, imaginemos que el parabrisas es una gran pantalla transparente, donde se pueden mostrar imágenes según lo que queramos. Estamos usando el navegador para ir a un lugar donde nunca hemos ido, y el mapa del navegador ayuda, pero con la realidad aumentada podemos proyectar una línea en el parabrisas, y esa línea se adapta perfectamente a la carretera real. Nos indicará el carril por el que tenemos que circular, la calle

ANTONIO FAJARDO

REALIDAD AUMENTADA PARA HACERNOS MEJORES CONDUCTORES

MOTOR

ISTOCK

27 SeguroselEconomistaMOTOR

donde hay que hacer el giro, la distancia restante, o incluso, poder cambiar de color si cree que vamos muy rápido y es una curva complicada. Al final del trayecto nos puede resaltar la tienda a la que vamos, o el edificio entero, por ejemplo.

Pero no solo nos limitamos a la ciudad y a aplicaciones como el navegador. También podrá reconocer pasos de cebra y realzar los colores o crear una barrera virtual para que lo veamos mejor -de día o de noche-, y lo mismo con carriles bici, o con peatones, bicicletas, patinetes eléctricos, etc. Esta funcionalidad nos hará conductores más seguros, ya que podremos ver potenciales peligros en el parabrisas, aunque no seamos capaces de verlo directamente.

En la actualidad ya existen sistemas que hacen parte de este trabajo, y que se empezaron a implementar en modelos de alta gama allá por el año 2003. Algunas marcas proyectan sobre el parabrisas en una pequeña parte enfrente del conductor, donde nos muestran la velocidad actual, el límite de velocidad de la vía, indicaciones del navegador -metros hasta tener que realizar una acción, por ejemplo-, y otras marcas optan por proyectar sobre una pantalla polarizada, también enfrente de la visión del conductor, sobre el salpicadero.

El problema de las primeras es que las imágenes no llegan a ser tan brillantes como nos gustaría en un día de mucho sol. El problema de las segundas es que algunas, al usar material polarizado, pueden no ser visibles si usamos también gafas de sol polarizadas. Las imágenes se proyectan a través de lo que se llama colimador, que es capaz de modificar el paralelismo de los rayos de luz, dando la sensación de que lo proyectado no está sobre el parabrisas, sino flotando en el aire a unos metros de distancia. Esto ayuda a reducir la fatiga visual, ya que no hay que cambiar el enfoque visual para verlo correctamente.

Como punto intermedio de lo que vendrá y de lo que ya ofrecen las marcas existen compañías privadas que venden dispositivos de realidad aumentada para el coche. Funcionan conectando una parte al coche -para recoger datos- y otra a una conexión a Internet. Tienen una o dos cámaras para calcular distancias a objetos y son capaces de más o menos ajustar los gráficos generados a la forma real sobre la que quieren proyectar.

Por supuesto, todo tiene su lado negativo. En este caso se trata de una distracción adicional para el conductor, que tiene que mirar a más sitios y procesar más información. Ese es otro de los retos de quienes diseñen estos sistemas, hacerlos accesibles y fáciles de entender para el usuario.

¿Afectará a la siniestralidad un aparato que, en gran parte está diseñado para ayudar a reducirla? A corto plazo no sabemos, pero un buen indicador será saber en qué dirección se moverán los seguros de automóvil, y si penalizan o favorecen el uso de estos sistemas.

Por otra parte, cuando lleguen los coches autónomos, el tener información disponible en el parabrisas, en vez de una pantalla, ayudará a mucha gente a reducir mareos mientras acceden a información, compartir contenido con el resto de los viajeros, y en general, hacer más ameno el viaje.

La realidad aumentada llega al coche para facilitar

la conducción y la seguridad

ISTOCK

28 SeguroselEconomista

La consecución de una medalla en los Juegos Olímpico o un título mundial es lo máximo a lo que puede aspirar un deportista, un momento de plenitud único. Pero tras ese oro que reluce hay muchísimo trabajo personal, una larga historia de esfuerzo y dedicación. Así cuidan su salud los deportistas de élite

A sus 38 años, Alejandro Valverde se acaba de proclamar Campeón del Mundo de ciclismo en ruta. Su alegría contagiosa en la meta y el podio, que le llevó a llorar de felicidad, transmite la plenitud del momento para el deportista, la culminación a una gran carrera. A los aficionados al deporte se nos han quedado

guardadas en la retina imágenes como esa, momentos de celebración tras la victoria, y en la memoria recuerdos de sus grandes gestas deportivas.

Pero esa es sólo la punta del iceberg, la consecuencia no sólo del talento natural, sino de una vida entera dedicada en cuerpo y alma al deporte. Porque el deportista de élite, el profesional, debe llevar a cabo una rigurosa y costosa preparación para llegar a lo más alto, cuidando hasta la obsesión numerosos factores: el ejercicio, la alimentación, el descanso, el aspecto psicológico… y evitando tentaciones que le distraigan de su objetivo y perjudiquen su carrera.

Principales factores En primer lugar está la constancia y dedicación en los entrenamientos, que con el paso de los años llevarán al atleta a su máximo potencial. Los entrenamientos no deben ser sólo técnicos -los dedicados a conseguir el dominio de una determinada especialidad- sino centrarse también en que la persona adquiera la mejor preparación física posible para el rendimiento en ese deporte. Todo ello requiere de numerosas horas de intenso trabajo, y de muchos días, semanas, meses y años de preparación; el esfuerzo debe ser elevado y el compromiso máximo con el fin de conseguir los mejores resultados. Sin embargo, hay que tener cuidado pues el sobre entrenamiento es muy peligroso y puede acabar derivando en una lesión, por lo que es fundamental cuidar los tiempos de descanso. El deportista es, ante todo, una persona, no una máquina, y necesita descansar no sólo en el aspecto físico, pues es esencial la recuperación tras el esfuerzo, sino en el psicológico. Dicho de otra manera: desconectar. El

DIEGO FERNÁNDEZ TORREALBA

ASÍ SE CUIDA UN DEPORTISTA DE ÉLITE

SEGURO Y DEPORTE

ISTOCK

29 SeguroselEconomista

descanso complementa al ejercicio, y un correcto equilibrio entre ambos resultará positivo para el deportista.

Otro factor esencial, al que cada vez se le presta una mayor atención, es el de la alimentación. Sobra decir que el profesional de élite debe comer lo más sano posible, llevando a cabo una dieta equilibrada y saludable que ayude a que su cuerpo se encuentre en el mejor estado. En la dieta de un deportista no pueden faltar los alimentos energéticos -cereales, pasta, frutos secos, aceites vegetales-, los reguladores -frutas, verduras, hortalizas y legumbres-, que aportan fibra, minerales y vitaminas- y los plásticos -carne, pescado, huevos-, que ofrecen proteínas. Por supuesto, la hidratación es fundamental, antes y durante el ejercicio, y huelga decir que hay numerosas sustancias malditas, que no deben consumirse o de hacerlo en muy pequeñas dosis o a modo de excepción: dulces, grasas, alcohol…

En tercer lugar, un aspecto al que no se le presta tanto la atención mediáticamente pero que resulta esencial: el psicológico. Mens sana in corpore sano, como defendía Juvenal. Cuidar el aspecto emocional del deportista, que este se encuentre en un buen estado de ánimo y saludable mentalmente, repercute en su mejor rendimiento deportivo. La mente tiene que estar tan preparada como el cuerpo, y el atleta debe conseguir una gestión adecuada de sus emociones para luego llevar ese aprendizaje a la competición. La concentración, la constancia, la fuerza de voluntad y el equilibrio emocional son tan importantes como la velocidad, la resistencia o la fuerza.

Por último, y no menos importante, el deportista está obligado a guardar durante la mayor parte del año una vida casi monacal, evitando la tentación de la fiesta y la noche, tratando de llevar una existencia ordenada y dejando de lado radicalmente el alcohol, el tabaco y cualquier otra droga. Muchas carreras de brillantes promesas se han quedado en la estacada por culpa de una mala cabeza o falta de voluntad. Si se pretende llegar alto hay que evitar distracciones que te alejen del objetivo.

El equipo del atleta Hasta ahora nos hemos centrado en la responsabilidad individual y la disciplina que deben marcar la carrera de un atleta profesional. Hasta ahí acaba, que no es poco ni fácil, su responsabilidad. Sin embargo, en el rendimiento de un deportista de élite influye de manera decisiva la labor de su equipo de trabajo, independientemente de que participe en una modalidad individual o colectiva. La profesionalidad y valía del entorno que le rodea determinarán también cuán lejos llega en su carrera deportiva.

SEGURO Y DEPORTE

La órbita que rodea a un atleta puede estar plagada de satélites: desde entrenadores a preparadores físicos pasando por fisioterapeutas, médicos -y no sólo los especializados en medicina deportiva-, nutricionistas, psicólogos e incluso personas que se encarguen de la gestión, las cuales ayudan a que el protagonista únicamente piense en deporte y se centre exclusivamente en él.

Para finalizar, hay que resaltar la importancia de la calidad del material deportivo, desde la ropa hasta los aparatos de entrenamiento, las instalaciones en las que el profesional entrena… La categoría de estos factores ayudará a que la preparación del deportista de cara a la competición oficial sea la más adecuada, y su rendimiento el máximo posible.

Como vemos, detrás de una medalla en unos Juegos Olímpicos o un título mundial existe mucho más. Es la culminación a un largo camino de esfuerzo y dedicación que tiene finalmente una recompensa.

ISTOCK

La salud, el descanso y la alimentación, factores clave para

la carrera de un deportista de élite

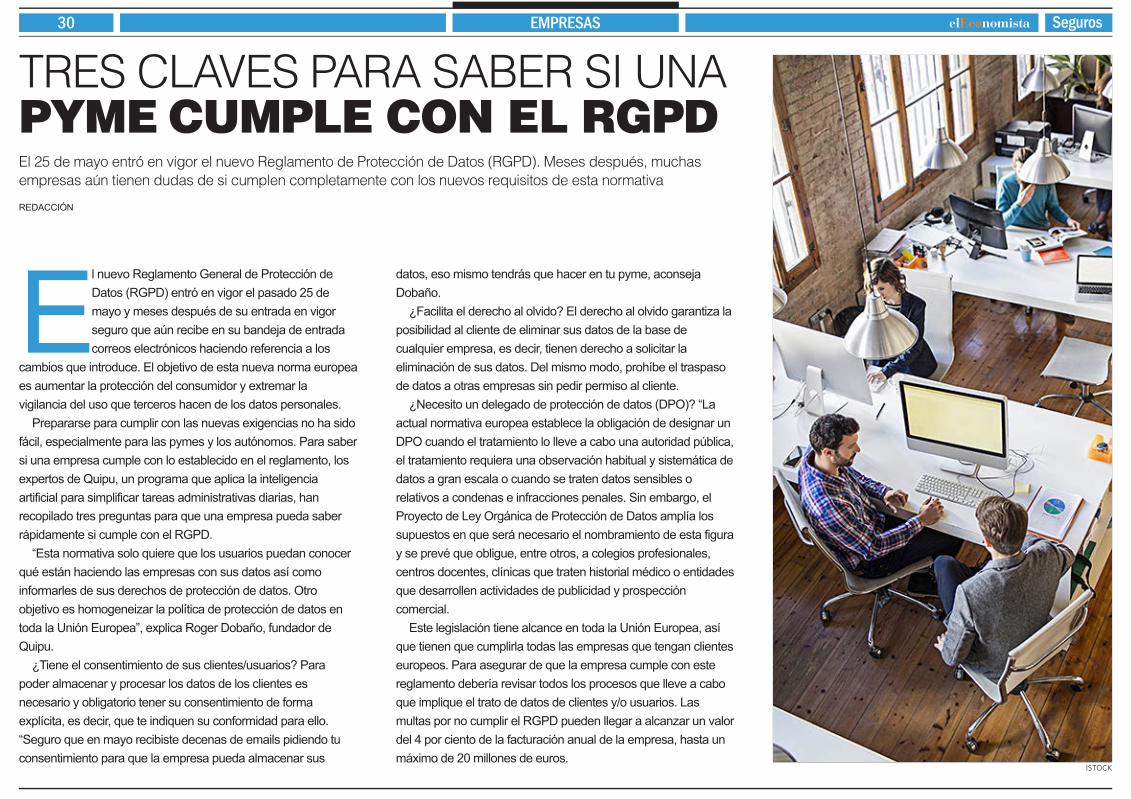

30 SeguroselEconomistaEMPRESAS

ISTOCK

El 25 de mayo entró en vigor el nuevo Reglamento de Protección de Datos (RGPD). Meses después, muchas empresas aún tienen dudas de si cumplen completamente con los nuevos requisitos de esta normativa

El nuevo Reglamento General de Protección de Datos (RGPD) entró en vigor el pasado 25 de mayo y meses después de su entrada en vigor seguro que aún recibe en su bandeja de entrada correos electrónicos haciendo referencia a los

cambios que introduce. El objetivo de esta nueva norma europea es aumentar la protección del consumidor y extremar la vigilancia del uso que terceros hacen de los datos personales.

Prepararse para cumplir con las nuevas exigencias no ha sido fácil, especialmente para las pymes y los autónomos. Para saber si una empresa cumple con lo establecido en el reglamento, los expertos de Quipu, un programa que aplica la inteligencia artificial para simplificar tareas administrativas diarias, han recopilado tres preguntas para que una empresa pueda saber rápidamente si cumple con el RGPD.

“Esta normativa solo quiere que los usuarios puedan conocer qué están haciendo las empresas con sus datos así como informarles de sus derechos de protección de datos. Otro objetivo es homogeneizar la política de protección de datos en toda la Unión Europea”, explica Roger Dobaño, fundador de Quipu.

¿Tiene el consentimiento de sus clientes/usuarios? Para poder almacenar y procesar los datos de los clientes es necesario y obligatorio tener su consentimiento de forma explícita, es decir, que te indiquen su conformidad para ello. “Seguro que en mayo recibiste decenas de emails pidiendo tu consentimiento para que la empresa pueda almacenar sus

TRES CLAVES PARA SABER SI UNA PYME CUMPLE CON EL RGPD

REDACCIÓN

datos, eso mismo tendrás que hacer en tu pyme, aconseja Dobaño.

¿Facilita el derecho al olvido? El derecho al olvido garantiza la posibilidad al cliente de eliminar sus datos de la base de cualquier empresa, es decir, tienen derecho a solicitar la eliminación de sus datos. Del mismo modo, prohíbe el traspaso de datos a otras empresas sin pedir permiso al cliente.

¿Necesito un delegado de protección de datos (DPO)? “La actual normativa europea establece la obligación de designar un DPO cuando el tratamiento lo lleve a cabo una autoridad pública, el tratamiento requiera una observación habitual y sistemática de datos a gran escala o cuando se traten datos sensibles o relativos a condenas e infracciones penales. Sin embargo, el Proyecto de Ley Orgánica de Protección de Datos amplía los supuestos en que será necesario el nombramiento de esta figura y se prevé que obligue, entre otros, a colegios profesionales, centros docentes, clínicas que traten historial médico o entidades que desarrollen actividades de publicidad y prospección comercial.

Este legislación tiene alcance en toda la Unión Europea, así que tienen que cumplirla todas las empresas que tengan clientes europeos. Para asegurar de que la empresa cumple con este reglamento debería revisar todos los procesos que lleve a cabo que implique el trato de datos de clientes y/o usuarios. Las multas por no cumplir el RGPD pueden llegar a alcanzar un valor del 4 por ciento de la facturación anual de la empresa, hasta un máximo de 20 millones de euros.

32 SeguroselEconomista

Son el último grito y han llegado para quedarse. Las prendas inteligentes y conectadas comienzan su revolución silenciosa. Las marcas deportivas y de moda ya se están aliando con las tecnológicas

plataforma Jacquard. La batería, escondida en la etiqueta, puede durar hasta dos semanas según el uso y la configuración.

Y no son los únicos. La moda se sube al carro de la innovación con creatividades inimaginables hace apenas una década. Desde ropa inteligente diseñada para monitorear la salud del usuario, hasta formas creativas para fidelizar al cliente, las posibilidades son infinitas. Buen ejemplo de ello es la moda interactiva creada por Linda Franco. Ella, otro cerebrito del MIT, es una diseñadora mexicana que desarrolla tecnología portátil para implantarla en prendas de vestir. Su último experimento es una chaqueta vinculada a la realidad virtual. La OBE (out of body experience) de Machina integra sensores

que transforman el cuerpo en interfaz, llevando a las personas a un planeta virtual. Su principal

aplicación va dirigida al mundo de los juegos ya que funciona como si fuera una consola.

La moda deportiva tampoco escapa del embrujo de la tecnología. Sensoria Fitness

ha diseñado unas medias para corredores que siguen y monitorean las carreras en detalle,

ofreciendo información sobre ritmo, distancia y tiempo. Además disponen de un entrenador virtual que ayuda al usuario

a mejorar la técnica en el entrenamiento diario. Las medias tienen tres sensores integrados que miden la presión del pie durante el

ejercicio, ayudando así a reducir el riesgo de lesiones. La firma deportiva Nike ha dado un paso más. Aparte de arrebatarle

a Adidas el contrato con la NBA, ha ideado junto a Apple un dispositivo que conecta con los fans. NikeConnect -así se llama el artilugio- se

introduce en la parte inferior de las nuevas camisetas de baloncesto. De esta forma los fans que las adquieran tendrán, tan sólo con pasar el móvil

por encima del chip, acceso a datos, animaciones, vídeos y ofertas de prendas, entradas y eventos especiales.

ANA M. SERRANO

ROPA INTELIGENTE, ¿LA PRÓXIMA REVOLUCIÓN?

INNOVACIÓN