070517 Informe del Vocero No. 18 - gob.mx · (SMOI) prevista en el Manual de Aplicación General en...

14

1-5 MAYO 2017

Transcript of 070517 Informe del Vocero No. 18 - gob.mx · (SMOI) prevista en el Manual de Aplicación General en...

1-5 MAYO 2017

2

El Sistema de Arrendamiento de Espacios en Inmuebles Federales Generará Mayores Beneficios a la Población en Materia de Telecomunicaciones Nota Informativa

El pasado 4 de mayo, el Gobierno de la República puso en marcha la política de aprovechamiento inmobiliario, derivada de la reforma en materia de telecomunicaciones y radiodifusión, cuyo objetivo será generar mayores beneficios a la población en materia de servicios de telecomunicaciones.

Una vez que se emitan las Condiciones técnicas, económicas, de seguridad y de operación que posibiliten el despliegue de infraestructura en esta materia, el Instituto de Administración y Avalúos de Bienes Nacionales (INDAABIN) implementará la ventanilla de acceso única, a través del Sistema de Arrendamiento de Espacios (ARES), la cual pondrá a disposición más de 10 mil 500 sitios públicos, para que los concesionarios, permisionarios, autorizados y desarrolladores de infraestructura de telecomunicaciones soliciten mediante arrendamiento, el uso y aprovechamiento de espacios en inmuebles federales.

Con ello, se da cumplimiento al mandato constitucional previsto para que cada mexicano tenga acceso a las tecnologías de la información, Internet y banda ancha, con mayor conectividad a costos más bajos. El sistema ARES fomentará la competitividad en México, generará credibilidad en las inversiones que realizamos y detonará en estabilidad económica.

En tanto, la política de aprovechamiento inmobiliario impulsada por el Gobierno Federal, representa uno de los proyectos emblemáticos a cargo de la Secretaría de Hacienda y Crédito Público (SHCP), quien dirige la ejecución de los programas que derivan del Plan Nacional de Desarrollo, así como también evalúa sus logros y resultados.

Al INDAABIN, órgano desconcentrado de la SHCP, le corresponde la ejecución de las acciones de control y administración del patrimonio inmobiliario federal, por lo que para atender a la fracción III del artículo 16 del Presupuesto de Egresos de la Federación para el ejercicio 2017, implementará las acciones correspondientes para dictaminar el mejor uso y aprovechamiento inmobiliario, y así contribuir en la eficiencia del gasto público.

Cabe recordar que hace aproximadamente tres años, los niveles de aprovechamiento inmobiliario se situaban en 37 metros cuadrados por servidor público, mientras que a principios de 2017 se mejoró la información y los indicadores para llegar a 17.4 metros cuadrados de ocupación por servidor público.

Lo anterior, es resultado del uso obligatorio de la Tabla de Superficies Máximas de Ocupación por Servidor Público (SMOI) prevista en el Manual de Aplicación General en Materia de Recursos Materiales y Servicios Generales.

En términos generales, dicho proyecto contribuye, fortalece y asegura un mejor aprovechamiento del patrimonio inmobiliario federal y logra conjugar la política inmobiliaria con un sector transversal como lo es el de las telecomunicaciones, que detona más calidad en los servicios y ahorros significativos para las familias mexicanas.

Las entidades que participan en este proyecto de infraestructura pasiva del Estado, son: el Instituto Mexicano del Seguro Social (IMSS), el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE), DICONSA, el Servicio Postal Mexicano (SEPOMEX), Telecomunicaciones de México (TELECOMM) y la Comisión Nacional Forestal (CONAFOR).

La Secretaría de Hacienda y Crédito Público y el INDAABIN se suman a participar y trabajar en desarrollar políticas coordinadas que generen beneficios tangibles, que contribuyan a una administración transparente y eficiente del patrimonio de todos los mexicanos.

3

¿Cómo funcionará el Sistema ARES?

Es una plataforma totalmente electrónica, se podrá utilizar en siete sencillos pasos, los interesados sólo necesitarán tener a la mano su FIEL vigente. Los solicitantes (concesionarios, permisionarios, autorizados y desarrolladores de infraestructura), podrán accesar a un catálogo de sitios públicos federales susceptibles de ser arrendados, los cuales podrán contar hasta con una superficie de 190 metros cuadrados.

• Paso 1: Por única vez se realizará un registro presencial en las oficinas del INDAABIN, en donde se cotejará la documentación que acredita la legal constitución y funcionamiento de la empresa (personas morales), así como la autorización otorgada por el Instituto Federal de Telecomunicaciones (IFT), en los casos que se requiera, esto último, no aplica a los desarrolladores de infraestructura. El sistema generará un usuario y contraseña personalizado.

• Paso 2: Ingresar al sistema ARES con su usuario y contraseña. En la bandeja única presiona generar una solicitud (cada solicitud podrá contener hasta 25 inmuebles). Dentro del catálogo de inmuebles (10,507 hasta hoy), seleccionará aquellos sitios públicos federales que sean de su interés los cuales cuentan con un encargado por inmueble y se encuentran georeferenciados para fácil localización, una vez agregados a la solicitud, por cada inmueble deberá especificar el tipo de infraestructura que se pretende instalar.

• Paso 3: Agenda la visita con el responsable inmobiliario de cada inmueble. Consultar el catálogo incluido en la plataforma. Descarga el reporte de la visita y adjunta la documentación que será solicitada por cada inmueble junto con el proyecto de infraestructura que deberá venir firmado por un Director Responsable de Obra (DRO).

• Paso 4: Firmar la solicitud electrónicamente.

• Paso 5: Si el proyecto es aprobado por el INDAABIN, se enviará un oficio de factibilidad el cual incluirá, en su caso, opinión técnica por parte de TELECOMM, en los inmuebles cercanos a tele puertos; del INAH en los inmuebles catalogados como históricos o arqueológicos; de la SEP en planteles y guarderías escolares; del ISSSTE e IMSS (en clínicas y hospitales).

• Paso 6: Se firma el contrato de arrendamiento de manera electrónica y se solicita la realización del pago que corresponda a un año, por adelantado, respecto del inmueble arrendado, es importante señalar, que dicha contraprestación fue autorizada por la Secretaría de Hacienda y Crédito Público.

• Paso 7: Entrega física del inmueble (suscripción del acta de entrega recepción tripartita) e inicio de la obra.

Con ello, la plataforma ARES, pone en marcha a través de un trámite, cien por ciento electrónico, el otorgamiento de espacios en inmuebles federales mediante arrendamiento, a partir de un solo punto, lo cual generará ventajas significativas como la reducción en la duración del trámite, así como la completa transparencia en el servicio, al no haber intermediarios en ninguna fase del proceso de autorización. Los costos de arrendamiento van de mil 600 a 5 mil pesos, y el promedio es de 3 mil 099 pesos.

4

Comportamiento de la Economía Mexicana Actividad Económica

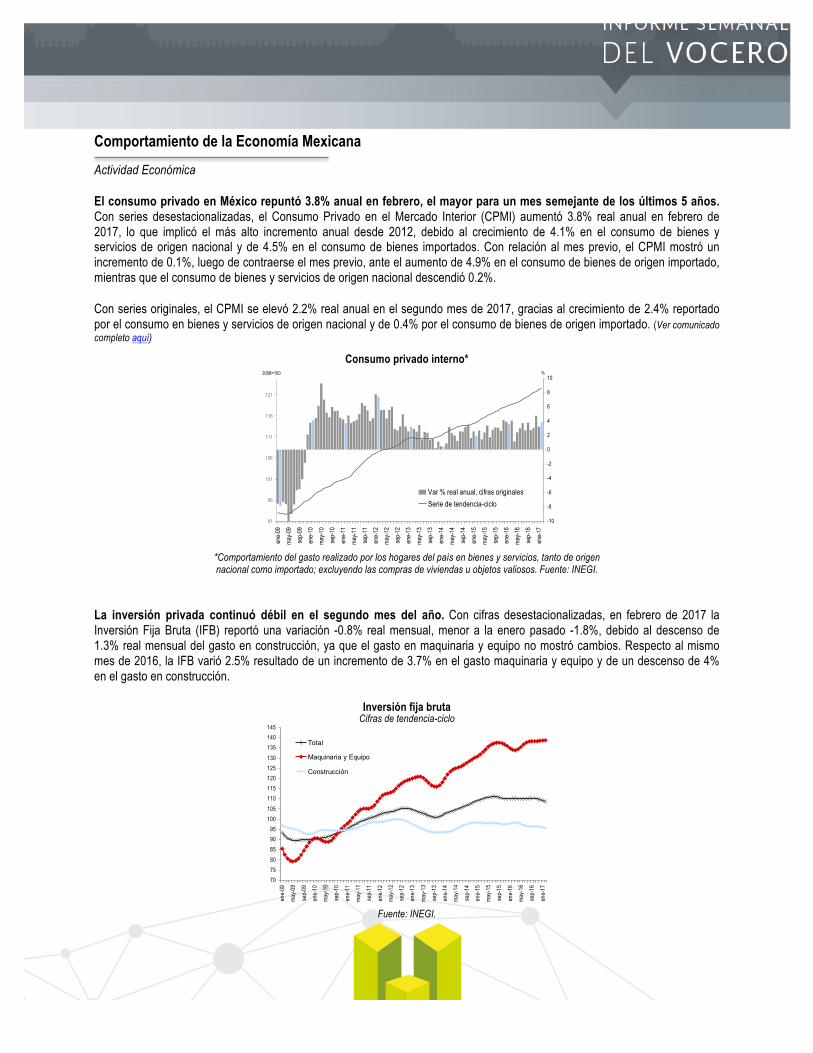

El consumo privado en México repuntó 3.8% anual en febrero, el mayor para un mes semejante de los últimos 5 años. Con series desestacionalizadas, el Consumo Privado en el Mercado Interior (CPMI) aumentó 3.8% real anual en febrero de 2017, lo que implicó el más alto incremento anual desde 2012, debido al crecimiento de 4.1% en el consumo de bienes y servicios de origen nacional y de 4.5% en el consumo de bienes importados. Con relación al mes previo, el CPMI mostró un incremento de 0.1%, luego de contraerse el mes previo, ante el aumento de 4.9% en el consumo de bienes de origen importado, mientras que el consumo de bienes y servicios de origen nacional descendió 0.2%.

Con series originales, el CPMI se elevó 2.2% real anual en el segundo mes de 2017, gracias al crecimiento de 2.4% reportado por el consumo en bienes y servicios de origen nacional y de 0.4% por el consumo de bienes de origen importado. (Ver comunicado completo aquí)

Consumo privado interno*

*Comportamiento del gasto realizado por los hogares del país en bienes y servicios, tanto de origen nacional como importado; excluyendo las compras de viviendas u objetos valiosos. Fuente: INEGI.

La inversión privada continuó débil en el segundo mes del año. Con cifras desestacionalizadas, en febrero de 2017 la Inversión Fija Bruta (IFB) reportó una variación -0.8% real mensual, menor a la enero pasado -1.8%, debido al descenso de 1.3% real mensual del gasto en construcción, ya que el gasto en maquinaria y equipo no mostró cambios. Respecto al mismo mes de 2016, la IFB varió 2.5% resultado de un incremento de 3.7% en el gasto maquinaria y equipo y de un descenso de 4% en el gasto en construcción.

Inversión fija bruta Cifras de tendencia-ciclo

Fuente: INEGI.

91

96

101

106

111

116

121

ene-

09ma

y-09

sep-

09en

e-10

may-1

0se

p-10

ene-

11ma

y-11

sep-

11en

e-12

may-1

2se

p-12

ene-

13ma

y-13

sep-

13en

e-14

may-1

4se

p-14

ene-

15ma

y-15

sep-

15en

e-16

may-1

6se

p-16

ene-

17

-10

-8

-6

-4

-2

0

2

4

6

8

10

Var % real anual, cifras originalesSerie de tendencia-ciclo

Consumo privado interno*2009-2017

*Mide el comportamiento del gasto realizado por los hogares del país en bienes y servicios, tanto de origen nacional como importado; excluyendo las compras de viviendas u objetos valiosos. Fuente: INEGI.

%2008=100

707580859095

100105110115120125130135140145

ene-

09ma

y-09

sep-

09en

e-10

may-1

0se

p-10

ene-

11ma

y-11

sep-

11

ene-

12ma

y-12

sep-

12en

e-13

may-1

3se

p-13

ene-

14ma

y-14

sep-

14en

e-15

may-1

5se

p-15

ene-

16ma

y-16

sep-

16

ene-

17

Total

Maquinaria y Equipo

Construcción

5

Con cifras originales, la IFB mostró un cambio de 3.1% real anual en el segundo mes del año, ante la contracción real anual del gasto en construcción (-4.4%) y del gasto en maquinaria y equipo (-1%). (Ver comunicado completo aquí)

Comportamiento de la Economía Mexicana Sector Externo

En marzo las remeses sumaron 2,520 mdd, el tercer nivel más alto que se tiene registro. Los recursos enviados por los mexicanos residentes en el extranjero a nuestro país sumaron 2,520.3 millones de dólares (mdd) en marzo de 2017, el tercer mayor monto mensual enviado desde desde que se tiene registro y 15.1% superior a lo enviado en marzo de 2016, lo que implicó el mayor incremento anual para un mes semejante desde 2006.

En términos acumulados, las remesas enviadas a México sumaron 6,639.6 mdd en el primer trimestre del año, 7% superiores al monto reportado en el mismo lapso de 2016 (+435.4 mdd).

Por su parte, durante el tercer mes de este año, las operaciones reportadas fueron 7.98 millones, 6.1% más a las registradas en marzo de 2016, con un promedio por operación de 316 dólares, 25 dólares más que el promedio por operación registrado un año antes. (Banxico)

Ingresos anuales por remesas familiares Enero-marzo de cada año

Fuente: Banco de México.

Precios del petróleo reportaron baja semanal, preocupa sobreoferta de crudo. El precio del barril de la mezcla mexicana de petróleo terminó el 4 de mayo de 2017 en 41.42 dólares por barril (dpb), 3.09% menor respecto a su cotización del pasado 28 de abril (-1.32 dpb). Así, en lo que va del año el precio del barril de la mezcla mexicana registra una pérdida acumulada de 10.54% (-4.88 dpb) y un nivel promedio de 44.19 dpb, 2.19 dpb mayor a lo previsto en la Ley de Ingresos 2017.

Asimismo, los precios de los contratos a futuro de los crudos West Texas Intermediate (WTI) y Brent terminaron la semana a la baja, ubicándose en sus niveles más bajos del año, debido a que han surgido señales que sugieren que los recortes en la producción hechos por la OPEP no han sido efectivos. La producción de Estados Unidos y de Libia continúan en ascenso, mientras que los inventarios de crudo estadounidense disminuyeron menos de lo esperado.

Así, el WTI para junio y Brent para julio de 2017 mostraron variación semanal de -6.30% (-3.11 dpb) y de -5.08% (-2.63 dpb), respectivamente, al cerrar el 21 de abril pasado en 49.62 y 51.96 dpb, en ese orden. (PEMEX)

5.9 5.85.5

4.85.1

5.4 5.55.7

6.26.6

5.0

5.7

7.08.4

4.8

27.8

-2.7

3.2-6.4

5.4

5.8

-12.1-4.5

8.3

1.0

2.0

3.0

4.0

5.0

6.0

7.0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017-22

-12

-2

8

18

28

38

Miles de millones de dólaresVariación % anual

6

Precios del petróleo Dólares por barril, 2013-2017

*Cotización del contrato a futuro. Fuente: Infosel y PEMEX.

Comportaiento de la Economía Mexicana Mercados Financieros

El rendimiento de los Cetes a 28 días sin cambio en la última subasta. El 2 de mayo de 2017 se realizó la décimo octava subasta de valores gubernamentales de este año, donde la tasa de rendimiento de los Cetes a 28 días permaneció estable respecto a la subasta previa, al ubicarse en 6.50%; mientas que los rendimientos de los Cetes a 91 y 175 días aumentaron 3 y 7 puntos base (pb), respectivamente, al ubicarse en 6.71% y 6.89%, en ese orden.

Por su parte, la tasa de interés nominal de los Bonos a 3 años se elevó 4 pb a 7.01%, en tanto que la tasa de interés real de los Udibonos a 3 años se contrajo 12 pb, al colocarse en 3.11%. (Ver información aquí)

Tasas de rendimientos de Cetes

Fuente: Banco de México.

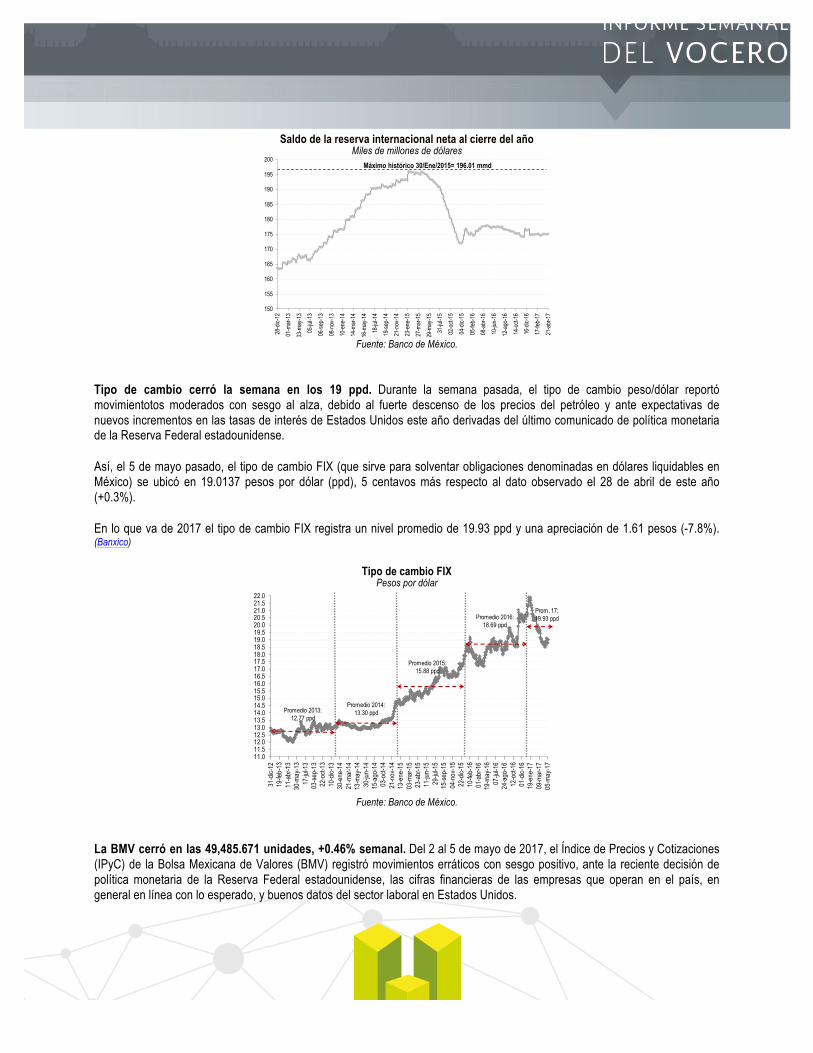

Las reservas internacionales mostraron ajuste de 12 mdd durante la semana anterior. Al 28 de abril de 2017, el saldo de las reservas internacionales fue de 175,010 millones de dólares (mdd), lo que implicó un descenso semanal de 12 mdd, debido a una compra de dólares del Gobierno Federal al Banco de México.

Así, en lo que va de 2017 las reservas internacionales acumulan un descenso de 1,531 mdd, equivalente a -0.9%. (Ver comunicado completo aquí)

1823283338434853586368737883889398

103108113118

31 di

c 12

15 fe

b 13

05 ab

r 13

23 m

ay 13

10 ju

l 13

27 ag

o 13

14 oc

t 13

29 no

v 13

20 en

e 14

07 m

ar 14

25 ab

r 14

12 ju

n 14

30 ju

l 14

16 se

p 14

03 no

v 14

13 no

v 14

02 en

e 15

19 fe

b 15

09 ab

r 15

28 m

ay 15

15 ju

l 15

01 se

p 15

19 oc

t 15

07 di

c 15

26 en

e 16

14 m

ar 16

02 m

ay 16

17 ju

n 16

04 ag

o 16

21 se

p 16

08 no

v 16

27 di

c 16

14 fe

b 17

05 m

ay 17

WTI* Brent* Mezcla Mexicana

2.42.62.83.03.23.43.63.84.04.24.44.64.85.05.25.45.65.86.06.26.46.66.87.0

31-d

ic-12

05-m

ar-1

307

-may

-13

09-ju

l-13

10-s

ep-1

312

-nov

-13

14-e

ne-1

418

-mar

-14

20-m

ay-1

422

-jul-1

423

-sep

-14

25-n

ov-1

427

-ene

-15

30-m

ar-1

502

-jun-

1504

-ago

-15

06-o

ct-15

08-d

ic-15

09-fe

b-16

12-a

br-1

614

-jun-

1616

-ago

-16

18-o

ct-16

20-d

ic-16

21-fe

b-17

25-a

br-1

7

28 días 91 días 175días%

Min Hist02/sep/2014:

2.85%

Min Hist06/ene/2015:

2.43%

Min Hist19/ago/2014:

2.95%

7

Saldo de la reserva internacional neta al cierre del año Miles de millones de dólares

Fuente: Banco de México.

Tipo de cambio cerró la semana en los 19 ppd. Durante la semana pasada, el tipo de cambio peso/dólar reportó movimientotos moderados con sesgo al alza, debido al fuerte descenso de los precios del petróleo y ante expectativas de nuevos incrementos en las tasas de interés de Estados Unidos este año derivadas del último comunicado de política monetaria de la Reserva Federal estadounidense.

Así, el 5 de mayo pasado, el tipo de cambio FIX (que sirve para solventar obligaciones denominadas en dólares liquidables en México) se ubicó en 19.0137 pesos por dólar (ppd), 5 centavos más respecto al dato observado el 28 de abril de este año (+0.3%).

En lo que va de 2017 el tipo de cambio FIX registra un nivel promedio de 19.93 ppd y una apreciación de 1.61 pesos (-7.8%). (Banxico)

Tipo de cambio FIX Pesos por dólar

Fuente: Banco de México.

La BMV cerró en las 49,485.671 unidades, +0.46% semanal. Del 2 al 5 de mayo de 2017, el Índice de Precios y Cotizaciones (IPyC) de la Bolsa Mexicana de Valores (BMV) registró movimientos erráticos con sesgo positivo, ante la reciente decisión de política monetaria de la Reserva Federal estadounidense, las cifras financieras de las empresas que operan en el país, en general en línea con lo esperado, y buenos datos del sector laboral en Estados Unidos.

150

155

160

165

170

175

180

185

190

195

200

28-d

ic-12

01-m

ar-1

303

-may

-13

05-ju

l-13

06-se

p-13

08-n

ov-1

310

-ene

-14

14-m

ar-1

416

-may

-14

18-ju

l-14

19-se

p-14

21-n

ov-1

423

-ene

-15

27-m

ar-1

529

-may

-15

31-ju

l-15

02-o

ct-15

04-d

ic-15

05-fe

b-16

08-a

br-1

610

-jun-

1612

-ago

-16

14-o

ct-16

16-d

ic-16

17-fe

b-17

21-a

br-1

7

Máximo histórico 30/Ene/2015= 196.01 mmd

11.011.512.012.513.013.514.014.515.015.516.016.517.017.518.018.519.019.520.020.521.021.522.0

31-d

ic-12

19-fe

b-13

11-a

br-1

330

-may

-13

17-ju

l-13

03-se

p-13

22-o

ct-13

10-d

ic-13

30-e

ne-1

421

-mar

-14

13-m

ay-1

430

-jun-

1415

-ago

-14

03-o

ct-14

21-n

ov-1

413

-ene

-15

03-m

ar-1

523

-abr

-15

11-ju

n-15

29-ju

l-15

15-se

p-15

04-n

ov-1

522

-dic-

1510

-feb-

1601

-abr

-16

19-m

ay-1

607

-jul-1

624

-ago

-16

12-o

ct-16

01-d

ic-16

19-e

ne-1

709

-mar

-17

05-m

ay-1

7

Promedio 2013: 12.77 ppd

Promedio 2014: 13.30 ppd

Promedio 2015: 15.88 ppd

Promedio 2016: 18.69 ppd

Prom. 17: 19.93 ppd

8

El IPyC, principal indicador de la BMV, cerró el 5 de mayo pasado en las 49,485.67 unidades, lo que implicó una variación semanal de +0.46% (+224.34 unidades). Así, en lo que va de 2017, el IPyC registra una ganancia acumulada de 8.42% en pesos y de 17.58% en dólares. (BMV)

IPyC de la Bolsa Mexicana de Valores Puntos

Fuente: BMV.

El riesgo país de México bajó a 194 pb. El riesgo país de México, medido a través del Índice de Bonos de Mercados Emergentes (EMBI+) de J.P. Morgan, se ubicó el 5 de mayo de 2017 en 194 puntos base (pb), 1 pb menor respecto a su nivel observado una semana antes y 38 pb por debajo del monto registrado al cierre de 2016.

Por su parte, durante la semana pasada los riesgos país de Argentina y Brasil se contrajeron 8 y 1 pb, respectivamente, al ubicarse el 5 de mayo de 2017 en 407 y 262 pb, en ese orden. (JP Morgan)

Riesgo país* Puntos base

*EMBI+ de JP Morgan; Fuente: JP Morgan.

Comportamiento de la Economía Mexicana Expectativas

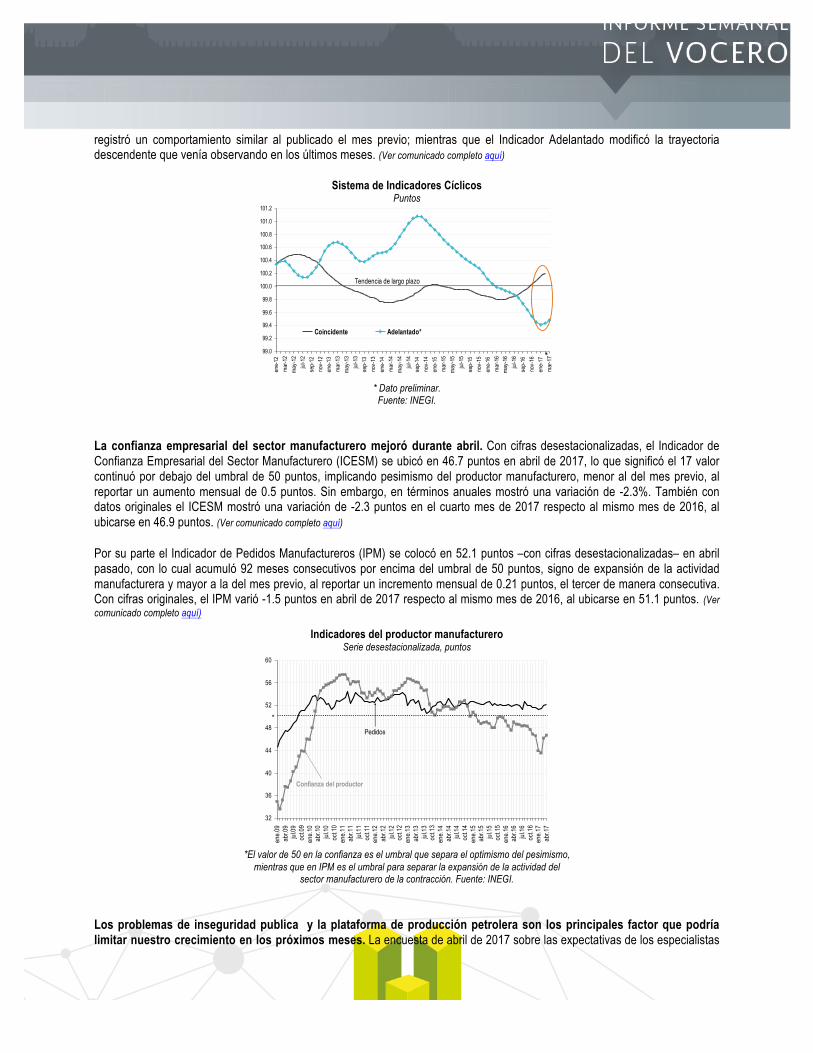

Los indicadores compuestos avanzaron en el segundo mes del año, sugiriendo una mejoría de la economía mexicana. En febrero de 2017 el Indicador Coincidente (que refleja el estado general de la economía) se ubicó por encima de su tendencia de largo plazo, al observar un aumento de 0.05 puntos (p) respecto al mes anterior, para ubicarse en un valor de 100.2 p. Por su parte, el Indicador Adelantado (que señala anticipadamente la trayectoria del Indicador Coincidente) de febrero y el preliminar de marzo de este año aunque todavía se encuentra por debajo de su tendencia de largo plazo, aumentó 0.02 y 0.06 p, en lo individual, al colocarse en 99.43 y 99.48 p, en ese orden. El INEGI señala que con la nueva información el Indicador Coincidente

37,00038,00039,00040,00041,00042,00043,00044,00045,00046,00047,00048,00049,00050,000

31-d

ic-12

20-fe

b-13

22-a

br-1

311

-jun-

1330

-jul-1

318

-sep-

1306

-nov

-13

30-d

ic-13

19-fe

b-14

10-a

br-1

403

-jun-

1422

-jul-1

404

-sep-

1424

-oct-

1416

-dic-

1406

-feb-

1530

-mar

-15

21-m

ay-1

509

-jul-1

527

-ago

-15

16-o

ct-15

08-d

ic-15

28-e

ne-1

618

-mar

-16

11-m

ay-1

629

-jun-

1616

-ago

-16

07-o

ct-16

29-n

ov-1

618

-ene

-17

09-m

ar-1

705

-may

-17

Variación acumulada2013:ê -2.24%

Variación acumulada2014: é 0.98%

Variación acumulada2015: ê -0.39%

Variación acumulada2016: é +6.20%

Var. acum.2017:

é +8.42%

Máximo histórico25/abr/2017=49,808.05

0

200

400

600

800

1000

1200

1400

01-fe

b-13

16-a

br-1

3

27-ju

n-13

10-s

ep-1

3

15-n

ov-1

3

03-fe

b-14

16-a

br-1

4

30-ju

n-14

10-s

ep-1

4

24-n

ov-1

4

10-fe

b-15

23-a

br-1

5

07-ju

l-15

17-s

ep-1

5

02-d

ic-15

16-fe

b-16

28-a

br-1

6

12-ju

l-16

22-s

ep-1

6

06-d

ic-16

21-fe

b-17

05-m

ay-1

7

Argentina Brasil México

9

registró un comportamiento similar al publicado el mes previo; mientras que el Indicador Adelantado modificó la trayectoria descendente que venía observando en los últimos meses. (Ver comunicado completo aquí)

Sistema de Indicadores Cíclicos Puntos

* Dato preliminar. Fuente: INEGI.

La confianza empresarial del sector manufacturero mejoró durante abril. Con cifras desestacionalizadas, el Indicador de Confianza Empresarial del Sector Manufacturero (ICESM) se ubicó en 46.7 puntos en abril de 2017, lo que significó el 17 valor continuó por debajo del umbral de 50 puntos, implicando pesimismo del productor manufacturero, menor al del mes previo, al reportar un aumento mensual de 0.5 puntos. Sin embargo, en términos anuales mostró una variación de -2.3%. También con datos originales el ICESM mostró una variación de -2.3 puntos en el cuarto mes de 2017 respecto al mismo mes de 2016, al ubicarse en 46.9 puntos. (Ver comunicado completo aquí)

Por su parte el Indicador de Pedidos Manufactureros (IPM) se colocó en 52.1 puntos –con cifras desestacionalizadas– en abril pasado, con lo cual acumuló 92 meses consecutivos por encima del umbral de 50 puntos, signo de expansión de la actividad manufacturera y mayor a la del mes previo, al reportar un incremento mensual de 0.21 puntos, el tercer de manera consecutiva. Con cifras originales, el IPM varió -1.5 puntos en abril de 2017 respecto al mismo mes de 2016, al ubicarse en 51.1 puntos. (Ver comunicado completo aquí)

Indicadores del productor manufacturero Serie desestacionalizada, puntos

*El valor de 50 en la confianza es el umbral que separa el optimismo del pesimismo,

mientras que en IPM es el umbral para separar la expansión de la actividad del sector manufacturero de la contracción. Fuente: INEGI.

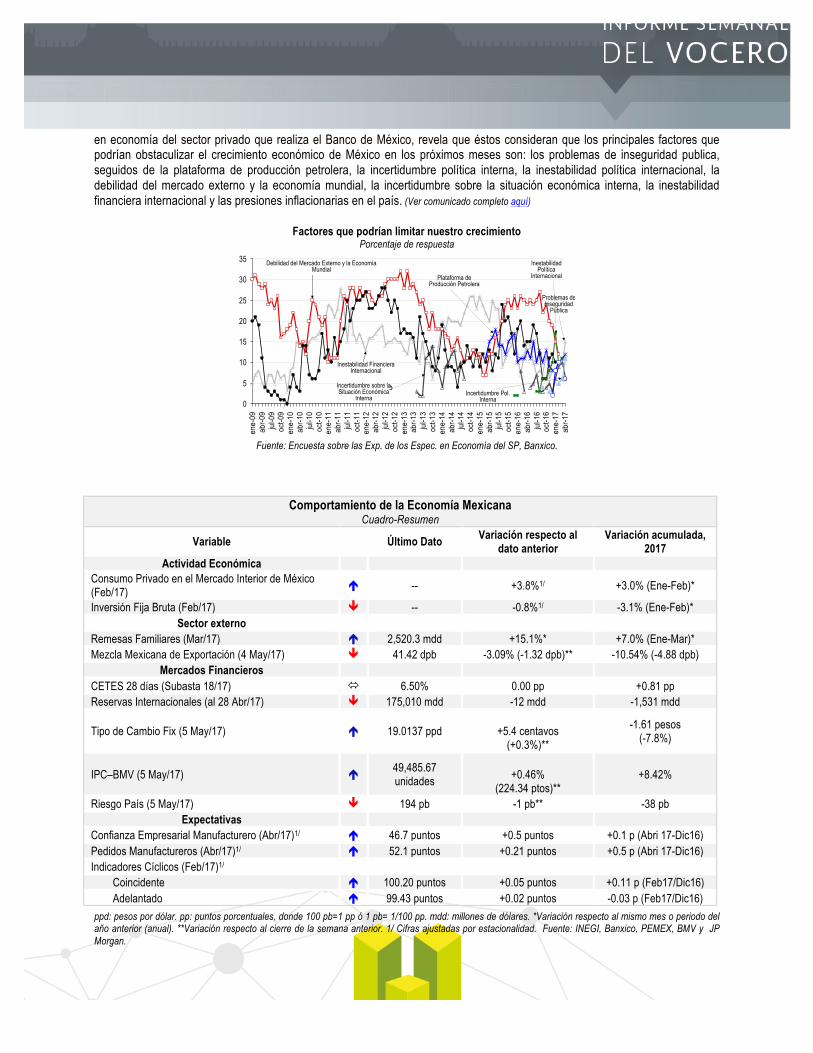

Los problemas de inseguridad publica y la plataforma de producción petrolera son los principales factor que podría limitar nuestro crecimiento en los próximos meses. La encuesta de abril de 2017 sobre las expectativas de los especialistas

99.0

99.2

99.4

99.6

99.8

100.0

100.2

100.4

100.6

100.8

101.0

101.2

ene-

12m

ar-1

2m

ay-1

2jul

-12

sep-

12no

v-12

ene-

13m

ar-1

3m

ay-1

3jul

-13

sep-

13no

v-13

ene-

14m

ar-1

4m

ay-1

4jul

-14

sep-

14no

v-14

ene-

15m

ar-1

5m

ay-1

5jul

-15

sep-

15no

v-15

ene-

16m

ar-1

6m

ay-1

6jul

-16

sep-

16no

v-16

ene-

17m

ar-1

7

Coincidente Adelantado*

Tendencia de largo plazo

*

32

36

40

44

48

52

56

60

ene.0

9ab

r.09

jul.09

oct.0

9en

e.10

abr.1

0jul

.10oc

t.10

ene.1

1ab

r.11

jul.11

oct.1

1en

e.12

abr.1

2jul

.12oc

t.12

ene.1

3ab

r.13

jul.13

oct.1

3en

e.14

abr.1

4jul

.14oc

t.14

ene.1

5ab

r.15

jul.15

oct.1

5en

e.16

abr.1

6jul

.16oc

t.16

ene.1

7ab

r.17

Confianza del productor

*

Pedidos

10

en economía del sector privado que realiza el Banco de México, revela que éstos consideran que los principales factores que podrían obstaculizar el crecimiento económico de México en los próximos meses son: los problemas de inseguridad publica, seguidos de la plataforma de producción petrolera, la incertidumbre política interna, la inestabilidad política internacional, la debilidad del mercado externo y la economía mundial, la incertidumbre sobre la situación económica interna, la inestabilidad financiera internacional y las presiones inflacionarias en el país. (Ver comunicado completo aquí)

Factores que podrían limitar nuestro crecimiento Porcentaje de respuesta

Fuente: Encuesta sobre las Exp. de los Espec. en Economía del SP, Banxico.

ppd: pesos por dólar. pp: puntos porcentuales, donde 100 pb=1 pp ó 1 pb= 1/100 pp. mdd: millones de dólares. *Variación respecto al mismo mes o periodo del año anterior (anual). **Variación respecto al cierre de la semana anterior. 1/ Cifras ajustadas por estacionalidad. Fuente: INEGI, Banxico, PEMEX, BMV y JP Morgan.

0

5

10

15

20

25

30

35en

e-09

abr-0

9ju

l-09

oct-0

9en

e-10

abr-1

0ju

l-10

oct-1

0en

e-11

abr-1

1ju

l-11

oct-1

1en

e-12

abr-1

2ju

l-12

oct-1

2en

e-13

abr-1

3ju

l-13

oct-1

3en

e-14

abr-1

4ju

l-14

oct-1

4en

e-15

abr-1

5ju

l-15

oct-1

5en

e-16

abr-1

6ju

l-16

oct-1

6en

e-17

abr-1

7

Debilidad del Mercado Externo y la Economía Mundial

Incertidumbre Pol. Interna

Inestabilidad Política

Internacional

Incertidumbre sobre la Situación Económica

Interna

c

Plataforma de Producción Petrolera

Problemas de Inseguridad

Pública

Inestabilidad Financiera Internacional

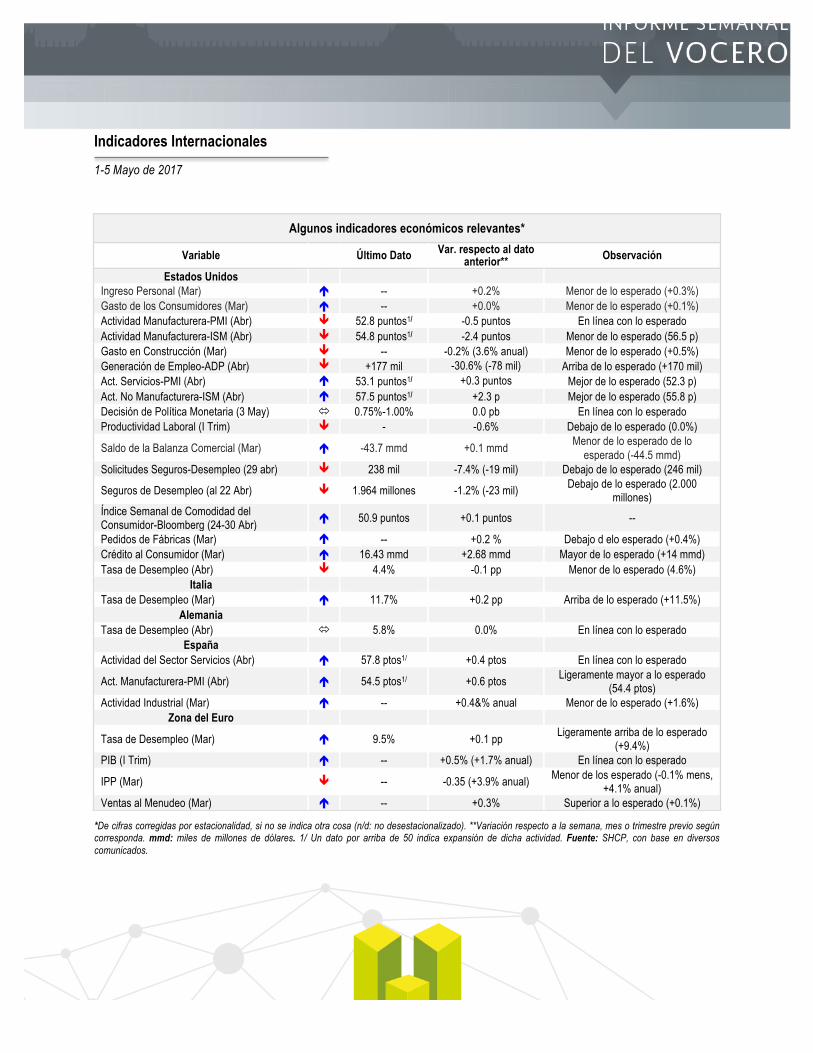

Comportamiento de la Economía Mexicana Cuadro-Resumen

Variable Último Dato Variación respecto al dato anterior

Variación acumulada, 2017

Actividad Económica Consumo Privado en el Mercado Interior de México (Feb/17) ! -- +3.8%1/ +3.0% (Ene-Feb)*

Inversión Fija Bruta (Feb/17) " -- -0.8%1/ -3.1% (Ene-Feb)* Sector externo

Remesas Familiares (Mar/17) ! 2,520.3 mdd +15.1%* +7.0% (Ene-Mar)* Mezcla Mexicana de Exportación (4 May/17) " 41.42 dpb -3.09% (-1.32 dpb)** -10.54% (-4.88 dpb)

Mercados Financieros CETES 28 días (Subasta 18/17) # 6.50% 0.00 pp +0.81 pp Reservas Internacionales (al 28 Abr/17) " 175,010 mdd -12 mdd -1,531 mdd

Tipo de Cambio Fix (5 May/17) ! 19.0137 ppd

+5.4 centavos (+0.3%)**

-1.61 pesos (-7.8%)

IPC–BMV (5 May/17) ! 49,485.67 unidades

+0.46%

(224.34 ptos)** +8.42%

Riesgo País (5 May/17) " 194 pb -1 pb** -38 pb Expectativas

Confianza Empresarial Manufacturero (Abr/17)1/ ! 46.7 puntos +0.5 puntos +0.1 p (Abri 17-Dic16) Pedidos Manufactureros (Abr/17)1/ ! 52.1 puntos +0.21 puntos +0.5 p (Abri 17-Dic16) Indicadores Cíclicos (Feb/17)1/ Coincidente ! 100.20 puntos +0.05 puntos +0.11 p (Feb17/Dic16) Adelantado ! 99.43 puntos +0.02 puntos -0.03 p (Feb17/Dic16)

11

Indicadores Internacionales 1-5 Mayo de 2017

*De cifras corregidas por estacionalidad, si no se indica otra cosa (n/d: no desestacionalizado). **Variación respecto a la semana, mes o trimestre previo según corresponda. mmd: miles de millones de dólares. 1/ Un dato por arriba de 50 indica expansión de dicha actividad. Fuente: SHCP, con base en diversos comunicados.

Algunos indicadores económicos relevantes*

Variable Último Dato Var. respecto al dato anterior** Observación

Estados Unidos Ingreso Personal (Mar) ! -- +0.2% Menor de lo esperado (+0.3%) Gasto de los Consumidores (Mar) ! -- +0.0% Menor de lo esperado (+0.1%) Actividad Manufacturera-PMI (Abr) " 52.8 puntos1/ -0.5 puntos En línea con lo esperado Actividad Manufacturera-ISM (Abr) " 54.8 puntos1/ -2.4 puntos Menor de lo esperado (56.5 p) Gasto en Construcción (Mar) " -- -0.2% (3.6% anual) Menor de lo esperado (+0.5%) Generación de Empleo-ADP (Abr) " +177 mil -30.6% (-78 mil) Arriba de lo esperado (+170 mil) Act. Servicios-PMI (Abr) ! 53.1 puntos1/ +0.3 puntos Mejor de lo esperado (52.3 p) Act. No Manufacturera-ISM (Abr) ! 57.5 puntos1/ +2.3 p Mejor de lo esperado (55.8 p) Decisión de Política Monetaria (3 May) # 0.75%-1.00% 0.0 pb En línea con lo esperado Productividad Laboral (I Trim) " - -0.6% Debajo de lo esperado (0.0%)

Saldo de la Balanza Comercial (Mar) ! -43.7 mmd +0.1 mmd Menor de lo esperado de lo esperado (-44.5 mmd)

Solicitudes Seguros-Desempleo (29 abr) " 238 mil -7.4% (-19 mil) Debajo de lo esperado (246 mil)

Seguros de Desempleo (al 22 Abr) " 1.964 millones -1.2% (-23 mil) Debajo de lo esperado (2.000 millones)

Índice Semanal de Comodidad del Consumidor-Bloomberg (24-30 Abr) ! 50.9 puntos +0.1 puntos --

Pedidos de Fábricas (Mar) ! -- +0.2 % Debajo d elo esperado (+0.4%) Crédito al Consumidor (Mar) ! 16.43 mmd +2.68 mmd Mayor de lo esperado (+14 mmd) Tasa de Desempleo (Abr) " 4.4% -0.1 pp Menor de lo esperado (4.6%)

Italia Tasa de Desempleo (Mar) ! 11.7% +0.2 pp Arriba de lo esperado (+11.5%)

Alemania Tasa de Desempleo (Abr) # 5.8% 0.0% En línea con lo esperado

España Actividad del Sector Servicios (Abr) ! 57.8 ptos1/ +0.4 ptos En línea con lo esperado

Act. Manufacturera-PMI (Abr) ! 54.5 ptos1/ +0.6 ptos Ligeramente mayor a lo esperado (54.4 ptos)

Actividad Industrial (Mar) ! -- +0.4&% anual Menor de lo esperado (+1.6%) Zona del Euro

Tasa de Desempleo (Mar) ! 9.5% +0.1 pp Ligeramente arriba de lo esperado (+9.4%)

PIB (I Trim) ! -- +0.5% (+1.7% anual) En línea con lo esperado

IPP (Mar) " -- -0.35 (+3.9% anual) Menor de los esperado (-0.1% mens, +4.1% anual)

Ventas al Menudeo (Mar) ! -- +0.3% Superior a lo esperado (+0.1%)

12

Perspectivas Económicas Nacionales

Consenso-Banxico elevó su pronóstico de crecimiento para 2017 y 2018. De acuerdo con la encuesta de abril realizada por el Banco de México (Banxico) a especialistas en economía del sector privado, el consenso revisó algunos de sus pronósticos para las variables macroeconómicas de este año y el siguiente. Los expertos consultados por Banxico ajustaron ligeramente sus estimados de crecimiento del PIB para 2017 y 2018 a 1.70% y 2.20%, desde 1.50% y 2.15%, respectivamente.

Los especialistas estiman que durante 2017 los precios aumentarán 5.70%, mayor a la estimación previa de 5.60%; en tanto que para el siguiente año proyectan que la inflación cerrará en 3.70%, desde el dato previo de 3.82%.

Para el tipo de cambio peso/dólar, el consenso ajustó su estimado a la baja, tanto para 2017 como para 2018. Los analistas prevén que el dólar cerrará en 19.60 pesos este año, 64 centavos menos que lo pronosticado el mes pasado, y 19.56 pesos por dólar el siguiente año, 28 centavos menor que la valoración anterior.

Finalmente, el consenso de analistas del sector privado espera que la tasa de fondeo bancario termine 2017 en 7.00% de 7.15% previo. Para 2018 prevé que dicha tasa finalice en 7.20%, 0.05 pp menor que la proyección anterior. (Banxico)

Nota. Cifras sombreadas en gris oscuro indican cambio de pronóstico. Fuente: Citibanamex, Nota Oportuna (25 Abr/17) Encuesta Citibanamex (20 Abr/17) y Examen de la Situación Económica de México (I Trim/17); Encuesta-Citibanamex, Encuesta de Expectativas de Analistas de Mercados Financieros (20 Abr/17); Bancomer, Encuesta Citibanamex (20 Abr/17) y Situación México (I Trim/17); 1/ Deutsche Bank, JP Morgan, Credit Suisse, entre otras; OCDE, Perspectivas Económicas Mundiales (Jun/16); FMI, World Economic Outlook (Abr/17), Banco Mundial, Perspectivas Económicas Mundiales (Ene/17); Encuesta Banco de México, Encuesta sobre las Expectativas de los Esp. en Economía del Sector Privado (Abr/17); Banco de México, Informe Trimestral (Oct-Dic/16); y SHCP, Marco Macroeconómico 2017-2018, “Pre-Criterios 2017”.

Perspectivas Económicas Internacionales

Ross dice TPP puede ser base negociación en TLCAN. El secretario de Comercio de Estados Unidos, Wilbur Ross, dijo que algunas de las propuestas que ese país había aceptado en la negociación del Acuerdo Transpacífico de Cooperación Económica (TPP por sus siglas en inglés), podrían servir de base para la renegociación del Tratado de Libre Comercio de América del Norte (TLCAN).

Perspectivas macroeconómicas para México

PIB

(crecimiento % real) Inflación

(%, dic/dic) Cuenta Corriente

(% PIB) 2017 2018 2017 2018 2017 2018

Citibanamex 1.70 2.50 5.50 4.20 -2.4 -- Encuesta-Banamex (Mediana) 1.60 2.20 5.60 3.70 -- -- Bancomer 1.60 2.00 5.60 3.89 -3.40 -- Promedio de Diversas Corredurías1/ 1.30 2.12 5.25 3.45 -- -- Fondo Monetario Internacional (FMI) 1.70 2.00 3.14 3.00 -2.8 -3.0 Banco Mundial 1.80 2.50 -- -- -2.2 -2.2 OCDE 2.30 2.40 3.50 3.60 -3.4 -3.1 Encuesta Banco de México !1.70 !2.20 !5.70 "3.70 -- --

Banco de México 1.3-2.3 1.7-2.7 Tendencia

convergente a 3.00

Cerca 3.00 -2.7 -2.7

SHCP 1.3-2.3 2.0-3.0 4.90 3.00 -2.5 -2.5

13

Ross considera que parte de esos acuerdos podrían aprovecharse cuando los tres países se sienten a renegociar las reglas que rigen el comercio en Norteamérica desde hace más de dos décadas. Entre esos temas podrían incluirse temas que no están regulados en TLCAN, como el comercio referente a servicios tecnológicos o por internet, actividades financieras, nuevas reglas de origen y hasta la renovación de los mecanismos de solución de controversias. Ross afirmó que hay partes del TLCAN que están trabajando bien.

Para algunos, usar el TPP como base puede ser una buena idea pues incorpora temas que no estaban regulados o que incluso no existían en 1993, cuando se firmó TLCAN. (Infosel)

Lo que esperan los mercados 8-12 Mayo 2017

Para la semana del 8 al 12 de mayo los mercados estarán atentos principalmente a:

$ Datos económicos relevantes sobre el estado de la economía estadounidense, entre ellos destacan: ventas al mayoreo (mar), el saldo de la balanza fiscal (abr), los precios al productor (abr), la inflación (abr), ventas al menudeo (abr), los inventarios de las empresas (mar), las solicitures de apoyo al desempleo (durante la semana previa) y la confianza del consumidor (prel. may).

$ Datos importantes sobre la economía mexicana como: confianza del consumidor en abril, inflación y precios al productor durante el cuarto mes del año, el saldo de la balanza comercial durante marzo, la actividad turística en el cuarto trimestre de 2016 y la actividad industrial en el tercer mes del año.

$ Los mercados seguirán atentos a la evolución de los precios internacionales del petróleo y a la información referente a este mercado. Además de mayor inofrmaicón sobre las políticas en Estados Unidos.

14

Calendario Económico Mayo 2017

El presente documento puede ser consultado a través de la página web de la SHCP, en: https://www.gob.mx/hacienda#prensa. Asimismo, la UCSV de la Secretaría de Hacienda y Crédito Público pone a su disposición para cualquier comentario o aclaración la siguiente dirección de correo electrónico: [email protected].