050410 SFAVOR IR3

5

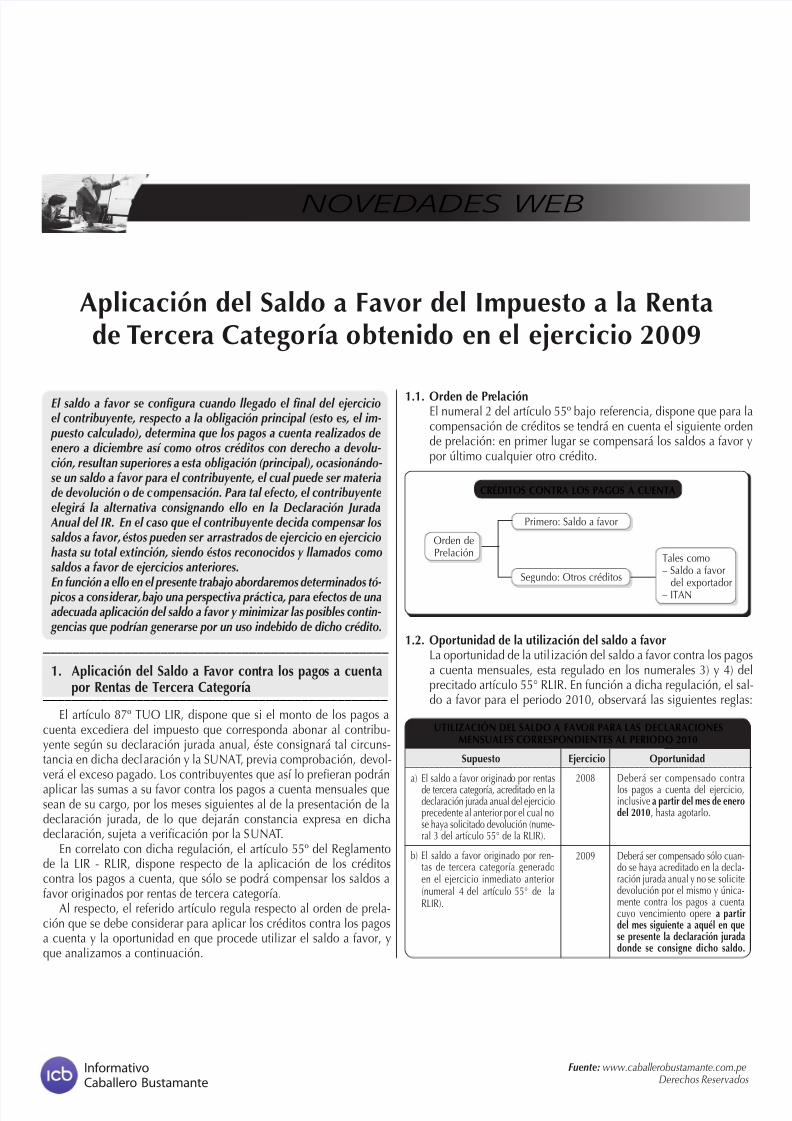

Fuente: www.caballerobustamante.com.pe Derechos Reservados Informativo Caballero Bustamante NOVEDADES WEB Aplicación del Saldo a Favor del Impuesto a la Renta de Tercer a Catego ría obtenido en el ejercicio 20 09 El saldo a avor se confgura cuando llegado el fnal del ejercicio el contribuyente, respecto a la obligación principal (esto es, el im- puesto calculado), determina que los pagos a cuenta realizados de enero a diciembre así como otros créditos con derecho a devolu- ción, resultan superiores a esta obligación (principal), ocasionándo- se un saldo a avor para el contribuyente, el cual puede ser materia de devolución o de c ompensación. Par a tal eecto, el contribuyente elegirá la alternativa consignando ello en la Declaración Jurada Anual del IR. En el caso que el contribuyente decida compensa r los saldos a avor, éstos pueden ser arrastrados de ejercicio en ejercicio hasta su total extinción, siendo éstos reconocidos y llamados como saldos a avor de ejercicios anteriores. En unción a ello en el presente trabajo abordaremos determinados tó- picos a cons iderar, bajo una perspectiva prácti ca, para eectos de una adecuada aplicación del saldo a avor y minimizar las posibles contin- gencias que podrían generarse por un uso indebido de dicho crédito. ––––––––––––––––––––––––––––––––––––––––––––––– 1. Aplicacin del Saldo a F aor con tra los pago s a cuenta por Rentas de Tercera Categoría –––––––––––––––––––––––––––––––––––––––––––––––– El artículo 87º TUO LIR, dispone que si el monto de los pagos a cuenta excediera del impuesto que corresponda abonar al contribu- yente según su declaración jurada anual, éste consignará tal circuns- tancia en dicha decl aración y la SUNAT , previa comprobación, devol- verá el exceso pagado. Los contribuyentes que así lo preferan podrán aplicar las sumas a su avor contra los pagos a cuenta mensuales que sean de su cargo, por los meses siguientes al de la presentación de la declaración jurada, de lo que dejarán constancia expresa en dicha declaración, sujeta a verifcación por la S UNAT. En correlato con dicha regulación, el artículo 55º del Reglamento de la LIR - RLIR, dispone respecto de la aplicación de los créditos contra los pagos a cuenta, que sólo se podrá compensar los saldos a avor originados por rentas de tercera categoría. Al respecto, el reerido artículo regula respecto al orden de prela- ción que se debe considerar para aplicar los créditos contra los pagos a cuenta y la oportunidad en que procede utilizar el saldo a avor, y que analizamos a continuación. 1.1. Orden de Pr elacin El numeral 2 del artículo 55º bajo reerencia, dispone que para la compensación de créditos se tendrá en cuenta el siguiente orden de prelación: en primer lugar se compensará los saldos a avor y por último cualquier otro crédito. CRÉDITOS CONTRA LOS PAGOS A CUENTA Primero: Saldo a avor Orden de Prelación Tales como – Saldo a avor Segundo: Otros créditos del exportador – ITAN 1.2. Oportunidad de la utiliacin del saldo a aor La oportunidad de la util ización del saldo a avor contra los pagos a cuenta mensuales, esta regulado en los numerales 3) y 4) del precitado artículo 55° RLIR. En unción a dicha regulación, el sal- do a avor para el periodo 2010, observará las siguientes reglas: UTILIzACIóN DEL SALDO A FAv OR PARA LAS DECLARACIONES mENSUALES CORRESPONDIENTES AL PERIODO 2010 Supuesto Ejercicio Oportunidad ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– a) El saldo a favor originad o por rentas de tercera categoría, acreditado en la declaración jurada anual del ejercicio precedente al anterior por el cual no se haya solicitado devolución (nume- ral 3 del artículo 55° de la RLIR). b) El saldo a favor originado por ren- tas de tercera categoría generado en el ejercicio inmediato anterior (numeral 4 del artículo 55° de la RLIR). Deberá ser compensado contra los pagos a cuenta del ejercicio, inclusive a partir del es de enero del 2010, hasta agotarlo. Deberá ser compensado sólo cuan- do se haya acreditado en la decla- ración jurada anual y no se solicite devolución por el mismo y única- mente contra los pagos a cuenta cuyo vencimiento opere a partir del es siguiente a aquél en que se presente la declaración jurada donde se consigne dicho saldo. 2008 2009

-

Upload

clark-peru -

Category

Documents

-

view

213 -

download

0

Transcript of 050410 SFAVOR IR3

8/6/2019 050410 SFAVOR IR3

http://slidepdf.com/reader/full/050410-sfavor-ir3 1/4

Fuente: www.caballerobustamante.com.peDerechos Reservados

Informativo

Caballero Bustamante

NOVEDADES WEB

Aplicación del Saldo a Favor del Impuesto a la Rentade Tercera Categoría obtenido en el ejercicio 2009

El saldo a avor se confgura cuando llegado el fnal del ejercicioel contribuyente, respecto a la obligación principal (esto es, el im- puesto calculado), determina que los pagos a cuenta realizados deenero a diciembre así como otros créditos con derecho a devolu-ción, resultan superiores a esta obligación (principal), ocasionándo-se un saldo a avor para el contribuyente, el cual puede ser materiade devolución o de compensación. Para tal eecto, el contribuyenteelegirá la alternativa consignando ello en la Declaración Jurada Anual del IR. En el caso que el contribuyente decida compensar lossaldos a avor, éstos pueden ser arrastrados de ejercicio en ejerciciohasta su total extinción, siendo éstos reconocidos y llamados comosaldos a avor de ejercicios anteriores.En unción a ello en el presente trabajo abordaremos determinados tó- picos a considerar, bajo una perspectiva práctica, para eectos de unaadecuada aplicación del saldo a avor y minimizar las posibles contin- gencias que podrían generarse por un uso indebido de dicho crédito.

–––––––––––––––––––––––––––––––––––––––––––––––

1. Aplicacin del Saldo a Faor contra los pagos a cuentapor Rentas de Tercera Categoría

––––––––––––––––––––––––––––––––––––––––––––––––

El artículo 87º TUO LIR, dispone que si el monto de los pagos acuenta excediera del impuesto que corresponda abonar al contribu-yente según su declaración jurada anual, éste consignará tal circuns-tancia en dicha declaración y la SUNAT, previa comprobación, devol-verá el exceso pagado. Los contribuyentes que así lo preferan podrán

aplicar las sumas a su avor contra los pagos a cuenta mensuales quesean de su cargo, por los meses siguientes al de la presentación de ladeclaración jurada, de lo que dejarán constancia expresa en dichadeclaración, sujeta a verifcación por la SUNAT.

En correlato con dicha regulación, el artículo 55º del Reglamentode la LIR - RLIR, dispone respecto de la aplicación de los créditoscontra los pagos a cuenta, que sólo se podrá compensar los saldos aavor originados por rentas de tercera categoría.

Al respecto, el reerido artículo regula respecto al orden de prela-ción que se debe considerar para aplicar los créditos contra los pagosa cuenta y la oportunidad en que procede utilizar el saldo a avor, yque analizamos a continuación.

1.1. Orden de PrelacinEl numeral 2 del artículo 55º bajo reerencia, dispone que para lacompensación de créditos se tendrá en cuenta el siguiente ordende prelación: en primer lugar se compensará los saldos a avor ypor último cualquier otro crédito.

CRÉDITOS CONTRA LOS PAGOS A CUENTA

Primero: Saldo a avor

Orden dePrelación Tales como

– Saldo a avorSegundo: Otros créditos del exportador

– ITAN

1.2. Oportunidad de la utiliacin del saldo a aorLa oportunidad de la utilización del saldo a avor contra los pagosa cuenta mensuales, esta regulado en los numerales 3) y 4) delprecitado artículo 55° RLIR. En unción a dicha regulación, el sal-do a avor para el periodo 2010, observará las siguientes reglas:

UTILIzACIóN DEL SALDO A FAvOR PARA LAS DECLARACIONESmENSUALES CORRESPONDIENTES AL PERIODO 2010

Supuesto Ejercicio Oportunidad–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

a) El saldo a favor originado por rentasde tercera categoría, acreditado en ladeclaración jurada anual del ejercicioprecedente al anterior por el cual nose haya solicitado devolución (nume-ral 3 del artículo 55° de la RLIR).

b) El saldo a favor originado por ren-tas de tercera categoría generadoen el ejercicio inmediato anterior(numeral 4 del artículo 55° de laRLIR).

Deberá ser compensado contralos pagos a cuenta del ejercicio,inclusive a partir del es de enerodel 2010, hasta agotarlo.

Deberá ser compensado sólo cuan-do se haya acreditado en la decla-ración jurada anual y no se solicitedevolución por el mismo y única-mente contra los pagos a cuentacuyo vencimiento opere a partirdel es siguiente a aquél en quese presente la declaración juradadonde se consigne dicho saldo.

2008

2009

8/6/2019 050410 SFAVOR IR3

http://slidepdf.com/reader/full/050410-sfavor-ir3 2/4

Fuente: www.caballerobustamante.com.peDerechos Reservados

Informativo

Caballero Bustamante

Sobre este tópico resulta importante, reerir el Inorme N° 170-2004/ SUNAT, de la Administración Tributaria en la cual manifesta comocriterio lo siguiente:

“La compensación del saldo a favor por concepto del Impuesto ala Renta de Tercera Categoría, generado en el ejercicio inmediato an-

terior, empieza a operar inmediatamente contra el pago a cuenta quevenza en el mes siguiente a aquél en que se presentó la declaración jurada donde se consignó dicho saldo y así sucesivamente hasta ago-tarlo; no existiendo la posibilidad que el contribuyente escoja contraqué pagos a cuenta podría aplicar su saldo a favor o suspenda dichacompensación”.

Apréciese que el Inorme considera que cuando se dispone quela compensación empieza a operar inmediatamente está haciendoexpresa reerencia a la oportunidad en que debe iniciarse la copen-sacin, ale decir, el oento desde el cual se debe utiliar el saldoa aor contra los pagos a cuenta, resaltándose el hecho que no existela posibilidad que el contribuyente escoja contra qué pagos a cuentapodría aplicar su saldo a avor o suspenda dicha compensación.

1.3. Coexistencia del Saldo a Faor de Tercera Categoría y el ITANAnalizado el orden de prelación que se debe observar para la apli-cación de los créditos y la oportunidad en que procede el uso delsaldo a avor; en específco contra los pagos a cuenta de tercera ca-tegoría, consideramos relevante analizar como debería procederla aplicación del crédito cuando coexisten Saldo a Favor y el ITAN.Sobre el particular la SUNAT a través de su Inorme Nº235-2005-SUNAT/2B0000 (28.09.2005), ha sentado como cri-terio que: “Para el caso de los pagos a cuenta del Impuesto ala Renta, la compensación del crédito derivado del ITAN debehacerse después de haberse compensado los saldos a favor que pudiera registrar el contribuyente”.En unción a ello, es importante apreciar desde cuando procede

la aplicación del ITAN como crédito contra los pagos a cuenta.Así de conormidad con el inciso d) del artículo 9º del Reglamen-to de la Ley del ITAN, el ITAN eectivamente pagado hasta laecha de vencimiento del pago a cuenta del Impuesto a la Rentapodrá ser aplicado como crédito contra dicho pago a cuenta. Lospagos eectuados con posterioridad, podrán ser aplicados contralos pagos a cuenta del Impuesto a la Renta que no hayan vencidoy hasta el pago a cuenta correspondiente al periodo tributariodiciembre del mismo ejercicio.Así si se paga el ITAN (al contado o primera cuota) dentro de la e-cha de vencimiento del período tributario marzo, podría aplicarsecomo crédito contra el pago a cuenta de dicho período (marzo).De otro lado, respecto al saldo a avor del ejercicio 2009, con-

siderando que de acuerdo al artículo 10° de la Resolución deSuperintendencia N° 003-2010/SUNAT, el vencimiento de la De-claración Jurada Anual – DJA se realizará en marzo o abril, suutilización contra los pagos a cuenta del ejercicio 2010 bajo elentendido que se cumpla con presentarla en orma anticipada oen el plazo fjado, procederá de acuerdo a lo siguiente:

mes en que se presenta Periodo de utiliacin del SFDeclaracin Anual de Renta en la Declaracin Jurada ensual

PDT 664 PDT 621–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

Enero 2010 Enero 2010 (cuyo vencimientose produce en ebrero)

–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––Febrero 2010 Febrero 2010 (cuyo vencimiento

se produce en marzo)

–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––Marzo 2010 Marzo 2010 (cuyo vencimientose produce en abril)

–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––Abril 2010 Abril 2010 (cuyo vencimiento

se produce en mayo)

En unción a ello, se aprecia que podría presentarse una coexis-tencia del Saldo a Favor e ITAN, resultando importante aplicar enorma adecuado los créditos de acuerdo al orden de prelaciónestablecido.A continuación planteamos dos ejemplos que nos permite graf-

car el análisis eectuado:

SUPUESTO 1:Presenta Declaración Jurada Anual del Impuesto a la Renta en elmes de marzo 2010 y muestra un saldo a avor. Además resultaobligado al pago del ITAN, cancelando la primera cuota al ven-cimiento del período tributario marzo, es decir en el mes de abrilsegún cronograma de vencimientos.

SUPUESTO 2:Presenta Declaración Jurada Anual del Impuesto a la Renta enel mes de abril 2010 y muestra un saldo a avor. Además, resul-ta obligado al pago del ITAN, cancelando la primera y segundacuota al vencimiento del período tributario marzo y abril, respec-tivamente, es decir en el mes de abril y mayo según cronograma

de vencimientos.

1.4. Consignacin del saldo a aor ía PDTSupongamos el caso de un contribuyente cuyo vencimiento de

la DDJJ Anual del Impuesto a la Renta será en el mes de marzo2010 y que cumple con presentar la Declaración Jurada en elplazo establecido. Al respecto, el contribuyente arroja un saldo aavor del ejercicio 2009 ascendente a S/. 3,910 Nuevos Soles, elcual se muestra en el PDT 664 de la orma siguiente.

(*) El Saldo a Favor se compensará contra los pagos a cuenta cuyo vencimientoopera a partir del mes de mayo (pago a cuenta del mes de abril).

Presenta DJanual con Saldo

a Favor (*)

ABRIL

Pago ITAN1ra. cuota

Vencimientoperiodo marzo

Pago a cuentamarzo

Pago ITAN2da. cuota

Vencimientoperiodo abril

Pago a cuentaabril

MAYO Se compensa conpago del ITAN total oparcialmente, segúnimporte.

Coexistencia conSaldo a Favor

Se compensa:1ro: Con saldo a favor.2do: Si queda saldo seaplica ITAN pagado.

Presenta DJ anual 2009con Saldo a Favor

MARZO

Pago ITAN

Al vencimiento

periodo marzo(abril)

Pago a cuentamarzo

ABRIL

Se compensa:

1ero: Con Saldoa Favor.2do: Si quedasaldo se aplicaITAN pagado.

8/6/2019 050410 SFAVOR IR3

http://slidepdf.com/reader/full/050410-sfavor-ir3 3/4

Fuente: www.caballerobustamante.com.peDerechos Reservados

Informativo

Caballero Bustamante

Dado que la DDJJA del 2009 se ha presentado en el mes de mar-zo, el SF se utilizará contra los pagos a cuenta del PDT 621 cuyo

vencimiento opere a partir del mes siguiente a aquél en que sepresente la declaración jurada donde se consigne dicho saldo, esdecir en el periodo de marzo que vence en abril y por lo cual víaPDT se deberá declarar de la orma siguiente:

––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

2. Análisis de casos––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

2.1. Presentacin exteporánea de la Declaracin Jurada Anual delIpuesto a la Renta

CasoUn contribuyente presenta su Declaración Jurada Anual del Im-puesto a la Renta extemporáneamente en mayo 2010, se deseasaber desde qué momento podrá utilizar el Saldo a Favor

AnálisisComo lo señala el numeral 4 del artículo 55° del RLIR, establece queel saldo a avor originado por rentas de tercera categoría generado enel ejercicio inmediato anterior deberá ser compensado sólo cuandose haya acreditado en la declaración jurada anual y no se solicitedevolución por el mismo y únicamente contra los pagos a cuentacuyo vencimiento opere a partir del mes siguiente a aquél en quese presente la declaración jurada donde se consigne dicho saldo.Ello implica que el uso del saldo a avor, está supeditado a la

presentación de la declaración jurada anual del Impuesto a laRenta y no a su vencimiento. Por tal motivo, en el presente caso,al presentarse la declaración en el periodo de mayo, el saldo aavor obtenido se utilizará en la declaración jurada mensual delperíodo mayo que vence en junio.

Cabe precisar que la presentación extemporáneamente de ladeclaración jurada anual, origina que se tipifque la inraccióndel inciso 1 artículo 176° del Código Tributario reerida a Nopresentar las declaraciones que contengan la determinación dela deuda tributaria, dentro de los plazos establecidos, y cuya san-

ción corresponde a una multa de 1 UIT. Dicha multa goza deuna rebaja del 90%, en el caso que se presenta la declaración enorma voluntaria (es decir antes que surta eecto la notifcaciónde SUNAT) y se cancele la multa, ello conorme la Resolución deSuperintendencia N° 063-2007/SUNAT.

2.2. Cabio de la opcin de Deolucin a Copensacin del Saldoa Faor del Ipuesto a la Renta

CasoEl asunto del epígrae refere el caso en el cual un contribuyenteobtiene un Saldo a Favor del ejercicio 2009 y en el PDT 664 con-signa como opción en el casillero 137 la número 1 que implicaDeolucin.

Al respecto corresponde analizar si procedería el cambio de laopción y en tal supuesto si procedería presentar una Declaración Jurada Rectifcatoria.

AnálisisRespecto al caso planteado, cabe considerar que la única limi-tante por la cual el contribuyente no podría optar por la compen-sación de los pagos a cuenta sería en el supuesto que haya solici-tado la respectiva Devolución y no se desista de dicha solicitud.Por lo cual, en tanto ello no se produzca no habría impedimentopara que el contribuyente cambio la opción de Devolución a laopción de aplicación contra los pagos a cuenta mensuales.Ahora bien, en este caso surge la duda si corresponde o nopresentar una Declaración Jurada Rectifcatoria para eectuar

dicho cambio y respecto al momento desde el cual operaríala compensación del reerido saldo. Al respecto, el InoreN° 239-2009-SUNAT/2B0000 vierte el siguiente criterio:a) Sobre la presentacin de una nuea Declaracin Jurada Anual

consignando el cabio de opcin.- La Administración Tribu-taria, es de la opinión que para que proceda el cambio de laopción, no es necesario que el contribuyente preiaentecupla con presentar una nuea declaracin jurada anual delImpuesto a la Renta en el que se consigne dicha modifcación.

b) moento en que operaría la copensacin del reerido sal-do a aor producto de la odifcacin.- Al respecto al Admi-nistración Tributaria toma como base el numeral 4 del artículo55° del RLIR, y el Inorme N° 170-2004/SUNAT, el cual deja

en claro que no existe posibilidad que el contribuyente escojacontra qué pagos a cuenta podría aplicar el saldo a avor osuspenda dicha compensación. Teniendo en cuenta ello, elsaldo a avor deberá aplicarse contra el pago a cuenta cuyovencimiento tenga lugar en el mes siguiente al de la presenta-ción de la declaración jurada anual y contra los sucesivos pa-gos a cuenta, sin iportar la oportunidad dentro del ejercicioen curso en la cual el contribuyente odifque su opcin dedeolucin a copensacin. No obstante, si a la echa en quese produce la modifcación de la opción ya se hubiera produ-cido la extinción de los pagos a cuenta devengados a dichamodifcación, el saldo a avor del periodo inmediato anteriorsolo podrá aplicarse contra los uturos pagos a cuenta, pues

la compensación de un crédito supone la existencia de unadeuda tributaria compensable, la cual, como es obvio, noocurre en el caso de obligaciones previamente satisechas (1).Es decir si el cambio de opción de devolución a compen-sación se realiza en el periodo junio 2010 y la Declaración

El contribuyente opta vía PDT 664 por utilizar el SFen el periodo 2010, eligiendo la opción 2.

En la casilla 138 aparecerá elmonto del SF obtenido.

El SF se consignará en el PDT 621 del periodomarzo que vence en abril, en la casilla 303, elmonto arrojado por el PDT 664.

En la casilla 304, automáticamente de-terminará un SF o impuesto por pagar.

8/6/2019 050410 SFAVOR IR3

http://slidepdf.com/reader/full/050410-sfavor-ir3 4/4

Fuente: www.caballerobustamante.com.peDerechos Reservados

Informativo

Caballero Bustamante

Jurada Anual se presentó en marzo 2010; en caso se hubierancancelados los pagos a cuenta anteriores al periodos de junio,podrá compensarse contra los pagos a cuenta del periodo ju-nio (cuyo vencimiento ocurre en el mes de julio). En el casode no haber compensado, utilizará el saldo a avor a partir del

periodo marzo 2010, debiendo arrastrarlo mes a mes.

2.3. Deterinacin de un Saldo a Faor correspondiente al periodo2009 en exceso y su repercusin en las declaraciones ensuales

CasoUn contribuyente en la Declaración Jurada Anual del Impuesto ala Renta que venció en abril 2010, determina un saldo a avor enexceso, por lo cual en el periodo junio 2010, en el que detectael error procede a rectifcar la DJ Anual.La consulta versa respecto a la aplicación del Saldo a Favor, con-siderando que se ha optado por su compensación y si ha incurri-do en alguna inracción.

AnálisisEn el presente caso, deberá rectifcarse la Declaración JuradaAnual 2009, reduciendo el saldo a avor, posteriormente debe-rá reestructurarse el saldo a avor arrastrado a partir del períodoabril (que vence en mayo) así como en el período mayo; dadoque se ha eectuado en orma indebida, a fn de determinar elsaldo correcto que deberá aplicarse a partir del período junio2010 y cuyo vencimiento se produce en el mes de julio.Respecto a la presentación de declaraciones rectifcatorias de losperiodos tributarios abril y mayo, cabe indicar que este tema no hasido regulado en una norma tributaria ni se cuenta con una opiniónescrita de la Administración Tributaria sobre el particular, gene-rándose por ende posturas a avor y en contra de su procedencia.

Sobre el particular, consideramos que dado que no se esta modif-cando propiamente la declaración de cada período tributario sinoúnicamente el saldo a avor arrastrable, apreciamos que no seríanecesario presentar una declaración jurada rectifcatoria proce-diendo únicamente a reestructurar el saldo arrastrable vía pape-les de trabajo y consignar el saldo correcto en el período junio.Con relación a la inracción, procede señalar que el numeral 1del artículo 178° del Código Tributario, tipifca como inracción:No incluir en las declaraciones ingresos y/o remuneraciones y/oretribuciones y/o rentas y/o patrimonio y/o actos gravados y/otributos retenidos o percibidos, y/o aplicar tasas o porcentajes ocoefcientes distintos a los que les corresponde en la determina-ción de los pagos a cuenta o anticipos, o declarar ciras o datos

alsos u omitir circunstancias en las declaraciones, que infuyanen la determinación de la obligación tributaria; y/o que generenaumentos indebidos de saldos o pérdidas tributarias o créditos aavor del deudor tributario y/o que generen la obtención indebidade Notas de Crédito Negociables u otros valores similares. En el

presente caso al determinar en la Declaración Jurada Anual del2009 un mayor saldo a avor al que le corresponde, entendemosque se ha tipifcado dicha inracción.La sanción asciende al 50% del saldo a avor indebidamente de-clarado (el cual no deberá ser inerior al 5% de la UIT) con una

rebaja del 90° si subsana voluntariamente y se paga la multa enorma íntegra, conorme lo describe el inciso a) del artículo 179°del reerido Código.Corresponde indicar, que únicamente se tipifca la inracción enel momento en que se ha generado un aumento indebido delsaldo a avor, hecho que se confgura en la oportunidad en que sepresenta la Declaración Jurada Anual. Por tal razón, entendemosque no se generaría inracción por el saldo en exceso arrastradoa los períodos de abril y mayo dado que ello únicamente es con-secuencia del error original.

––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

3. Trataiento Contable––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

A fn de realizar un adecuado control del saldo a avor y su aplica-ción contra los pagos a cuenta del Impuesto a la Renta de Tercera Ca-tegoría proponemos el siguiente tratamiento contable según el PCGE:Considerando que la cuenta 40 Tributos y Aportes al Sistema de Pen-siones y de Salud por Pagar contiene una divisionaria 4017 Impuestoa la Renta y una subdivisionaria 40171 Renta de Tercera Categoría, enella se deberá aperturar las subdivisionarias respectivas con la fnali-dad de identifcar cada uno de los conceptos que conorman dichadivisionaria, por ejemplo:

40 TRIBUTOS Y APORTES AL SISTEmA DE PENSIONES Y DE SALUD POR PAGAR 4017 Impuesto a la Renta

40171 Rentas de Tercera Categoría401711 Impuesto a la Renta Anual401712 Pagos a Cuenta

401713 Saldo a favor ejercicio anteriorEllo implicará eectuar el registro contable siguiente por la com-

pensación del saldo a avor.

REGISTRO CONTABLE –––––––––––––––– x ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

40 TRIBUTOS Y APORTES AL SISTEmA DE––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– SALUD Y PENSIONES POR PAGAR 38,000.00–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––4017 Impuesto a la Renta–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

40171 Renta de Tercera Categoría–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––401712 Pagos a Cuenta–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

40 TRIBUTOS Y APORTES AL SISTEmA DE––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– SALUD Y PENSIONES POR PAGAR 38,000.00–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

4017 Impuesto a la Renta–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––40171 Renta de Tercera Categoría–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––401712 Saldos a favor ejercicio anterior–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

08/2010 Por la compensación del saldo–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––a favor contra el pago cuenta del Impues-–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––to a la Renta del periodo agosto 2010.––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– x –––––––––––––––

Finalmente, es importante señalar que cuando los pagos a cuentason compensados con el saldo a avor del ejercicio anterior elregistro contable debe realizarse en el mismo periodo tributarioal que corresponde la obligación.

NOTA

(1) El artículo 40° del Código Tributario establece que: La deuda tributaria podrácompensarse total o parcialmente con los créditos por tributos, sanciones, inte-reses y otros conceptos pagados en exceso o indebidamente, que correspondana períodos no prescritos, que sean administrados por el mismo órgano admi-nistrador y cuya recaudación constituya ingreso de una misma entidad (…). n

MARZO ABRIL MAYO JUNIO

Procede el cam-bio y la compen-sación y opera apartir del pago acuenta de junio.

Decide cambiarsu opción a com-pensación y nose había solicita-

do devolución.

Se tiene Saldo aFavor y se optapor Devolución.

Canceló lospagos acuenta

PresentaDJA 2009en marzo

Subdivisiona-rias sugeridas