04 3-Liquidaciones de Obra

62

-

Upload

anonymous-bsbl7s6b -

Category

Documents

-

view

24 -

download

2

description

costos y presupuetos

Transcript of 04 3-Liquidaciones de Obra

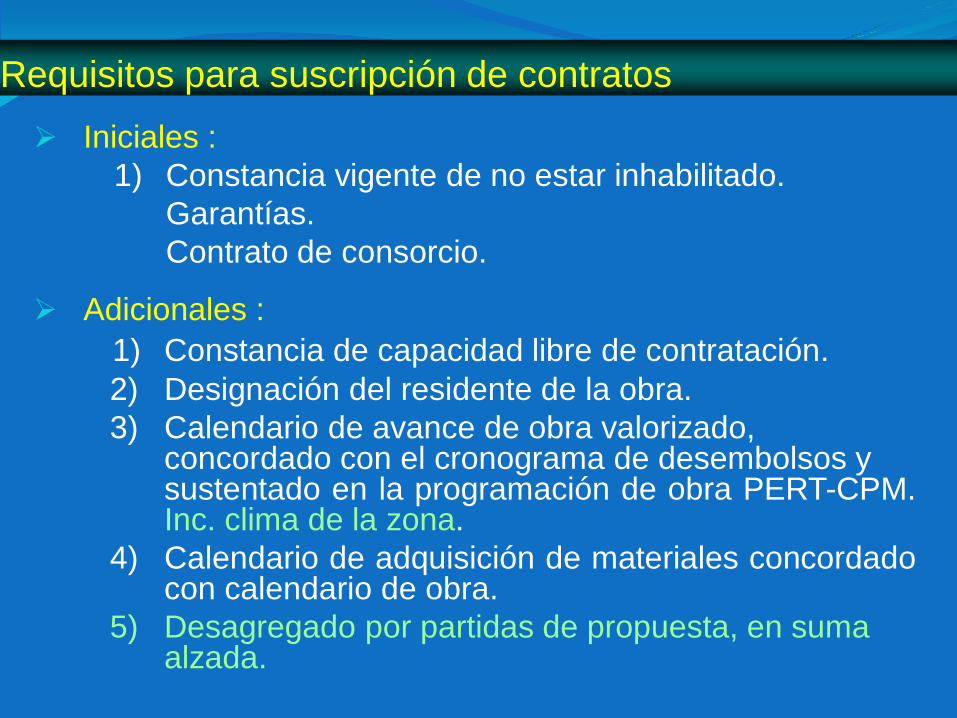

Requisitos para suscripción de contratos

Iniciales :

1) Constancia vigente de no estar inhabilitado.

2) Garantías.

3) Contrato de consorcio.

Adicionales :

1) Constancia de capacidad libre de contratación.

2) Designación del residente de la obra.

3) Calendario de avance de obra valorizado, concordado con el cronograma de desembolsos y sustentado en la programación de obra PERT-CPM. Inc. clima de la zona.

4) Calendario de adquisición de materiales concordado con calendario de obra.

5) Desagregado por partidas de propuesta, en suma alzada.

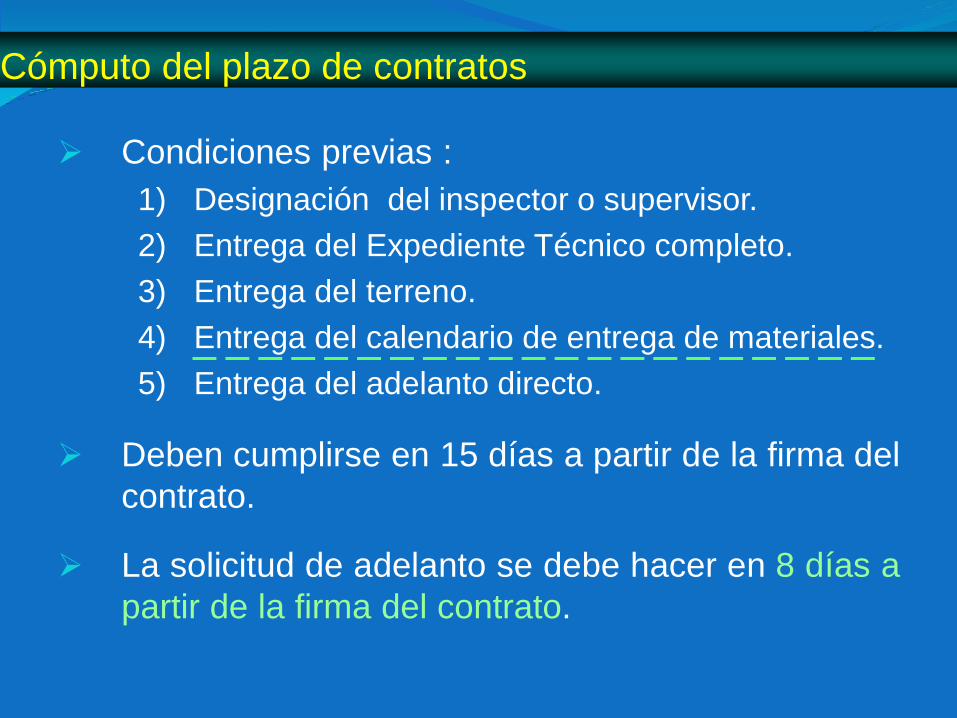

Cómputo del plazo de contratos

Condiciones previas :

1) Designación del inspector o supervisor.

2) Entrega del Expediente Técnico completo.

3) Entrega del terreno.

4) Entrega del calendario de entrega de materiales.

5) Entrega del adelanto directo.

Deben cumplirse en 15 días a partir de la firma del

contrato.

La solicitud de adelanto se debe hacer en 8 días a

partir de la firma del contrato.

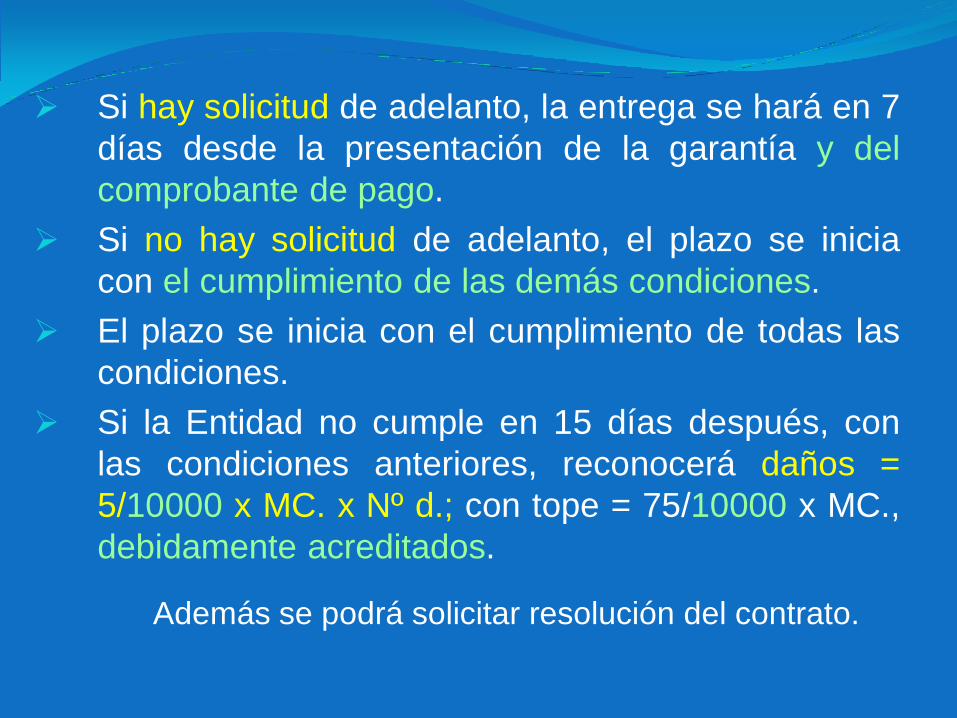

Si hay solicitud de adelanto, la entrega se hará en 7

días desde la presentación de la garantía y del

comprobante de pago.

Si no hay solicitud de adelanto, el plazo se inicia

con el cumplimiento de las demás condiciones.

El plazo se inicia con el cumplimiento de todas las

condiciones.

Si la Entidad no cumple en 15 días después, con

las condiciones anteriores, reconocerá daños =

5/10000 x MC. x Nº d.; con tope = 75/10000 x MC.,

debidamente acreditados.

• Además se podrá solicitar resolución del contrato.

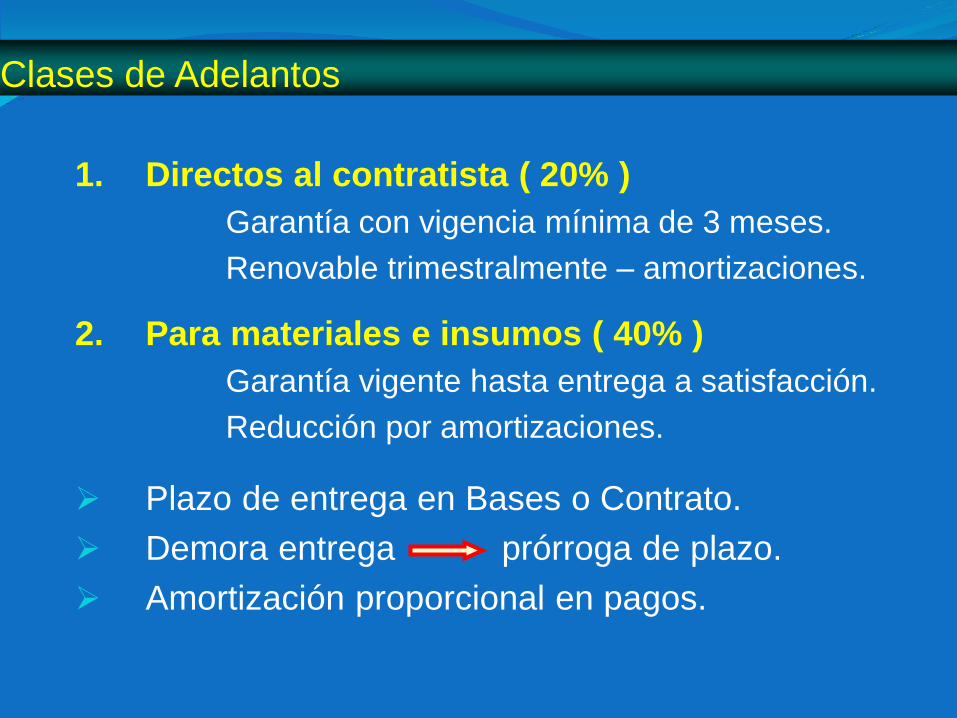

Clases de Adelantos

1. Directos al contratista ( 20% )

• Garantía con vigencia mínima de 3 meses.

• Renovable trimestralmente – amortizaciones.

2. Para materiales e insumos ( 40% )

• Garantía vigente hasta entrega a satisfacción.

• Reducción por amortizaciones.

Plazo de entrega en Bases o Contrato.

Demora entrega prórroga de plazo.

Amortización proporcional en pagos.

Entrega de Adelantos

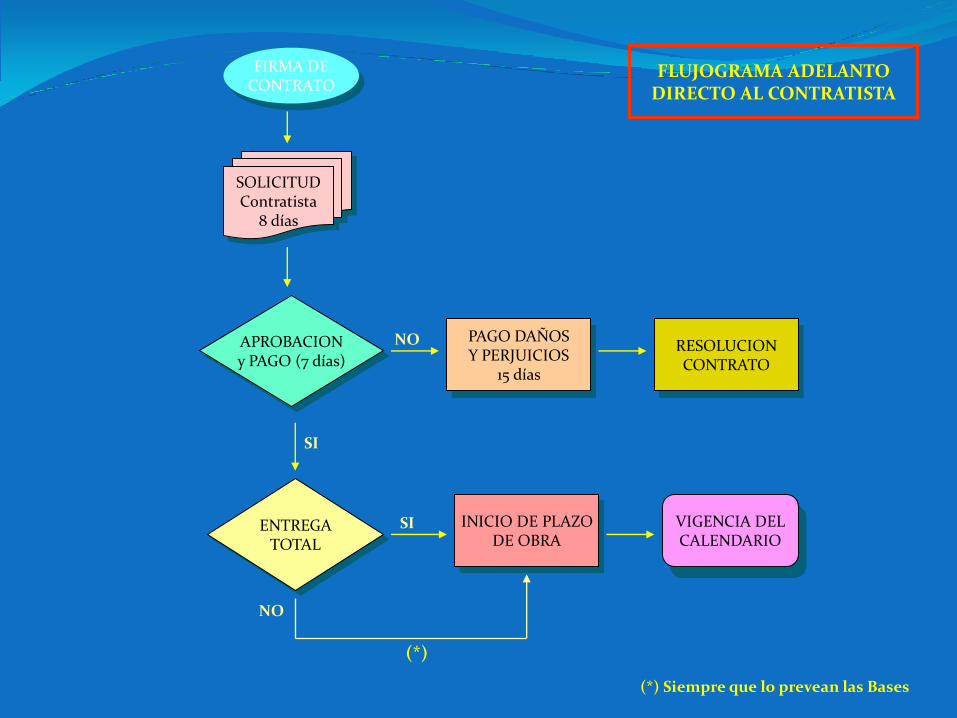

Directos al contratista :

• Solicitud más garantía y comprobante de pago en 8 días posteriores a la firma del contrato.

• Entrega en 7 días a partir de la solicitud.

• Si la entrega es parcial, prevista en las Bases, el primer desembolso se considera para el inicio del plazo.

• La demora en la entrega genera pago de daños y perjuicios.

SOLICITUD Contratista

8 días

ENTREGA TOTAL

FLUJOGRAMA ADELANTO DIRECTO AL CONTRATISTA

INICIO DE PLAZO DE OBRA

NO

SI

FIRMA DE CONTRATO

VIGENCIA DEL CALENDARIO

APROBACION y PAGO (7 días)

SI

PAGO DAÑOS Y PERJUICIOS

15 días

RESOLUCION CONTRATO

NO

(*)

(*) Siempre que lo prevean las Bases

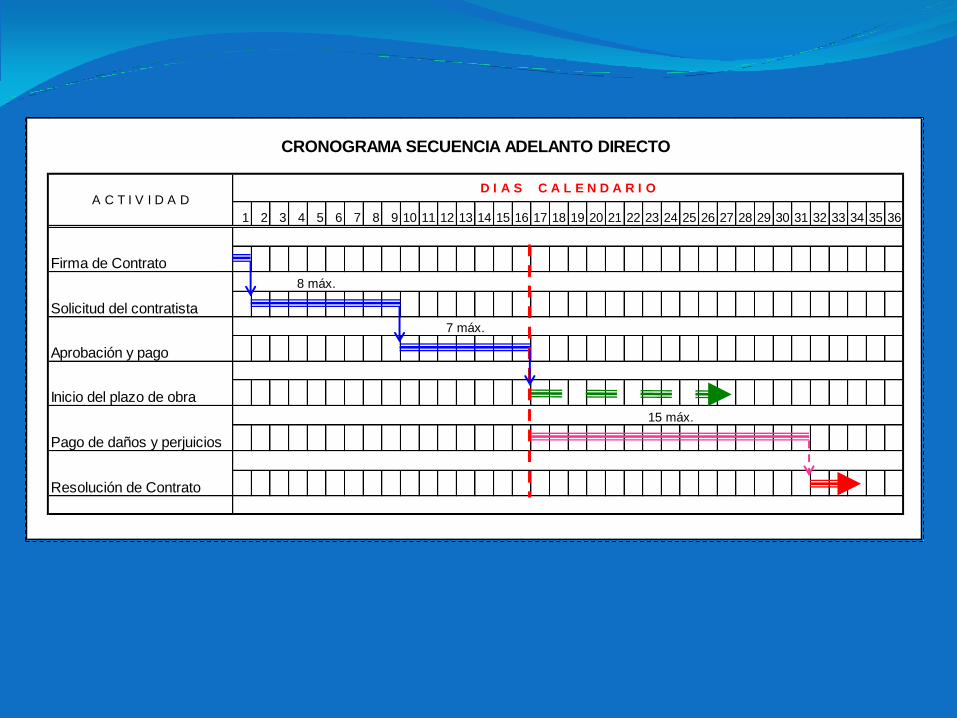

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36

Firma de Contrato

8 máx.

Solicitud del contratista

7 máx.

Aprobación y pago

Inicio del plazo de obra

15 máx.

Pago de daños y perjuicios

Resolución de Contrato

D I A S C A L E N D A R I O

CRONOGRAMA SECUENCIA ADELANTO DIRECTO

A C T I V I D A D

Entrega de Adelantos

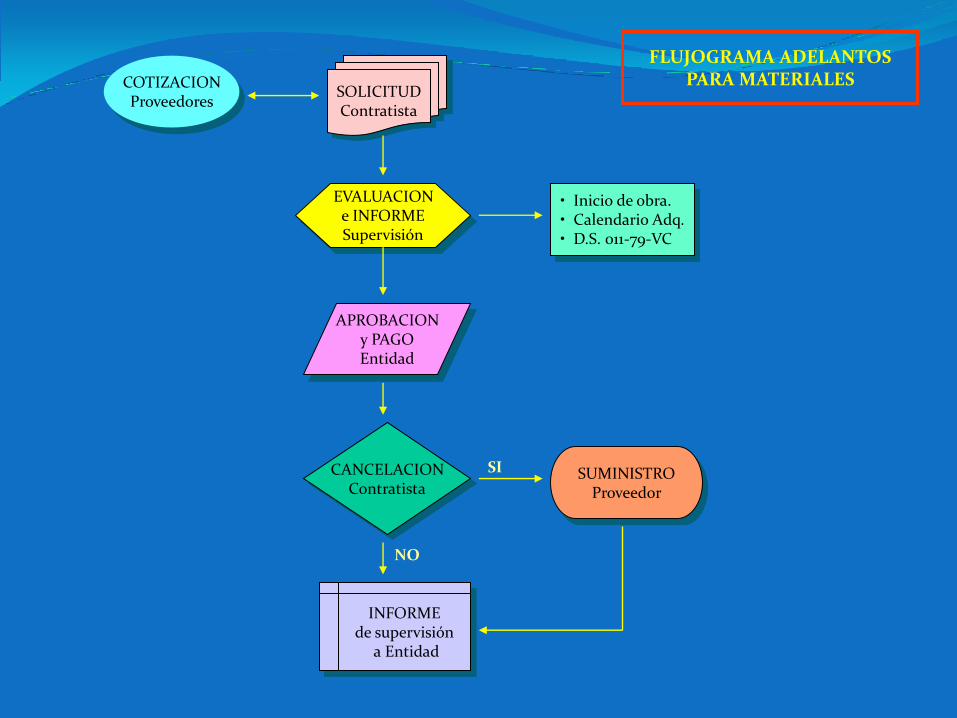

Para materiales e insumos :

• Solicitud más garantía una vez iniciado

el plazo de ejecución.

• Concordado con calendario de

adquisición de materiales.

• No procede entregas ante solicitudes

posteriores a las del calendario.

• Concordar con D.S. Nº 011-79-VC.

• Plazo debe establecerse en las Bases.

SOLICITUD Contratista

APROBACION y PAGO Entidad

CANCELACION Contratista

EVALUACION e INFORME Supervisión

INFORME de supervisión

a Entidad

FLUJOGRAMA ADELANTOS PARA MATERIALES

• Inicio de obra. • Calendario Adq. • D.S. 011-79-VC

SUMINISTRO Proveedor

NO

SI

COTIZACION Proveedores

Cuaderno de Obra

Se abrirá en la fecha de la entrega del terreno.

Debe constar de original y 3 copias ( Entidad, contratista y supervisión ).

Únicos autorizados para hacer anotaciones :

Inspector o Supervisor.

Residente.

Debe permanecer en obra, bajo custodia del residente. Multa = 5/1000*V*Nº d. impedimento.

Se anotarán los hechos relevantes.

Las solicitudes a la Entidad como consecuencia de anotaciones en él, se harán por la vía administrativa.

Lo cerrará el inspector o supervisor en la recepción de obra.

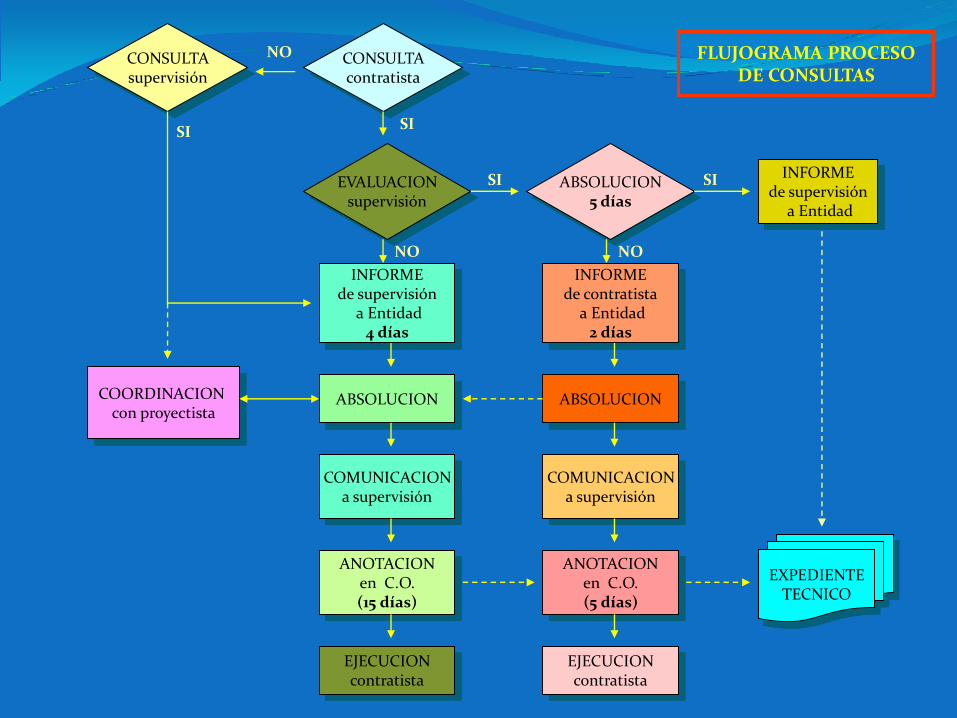

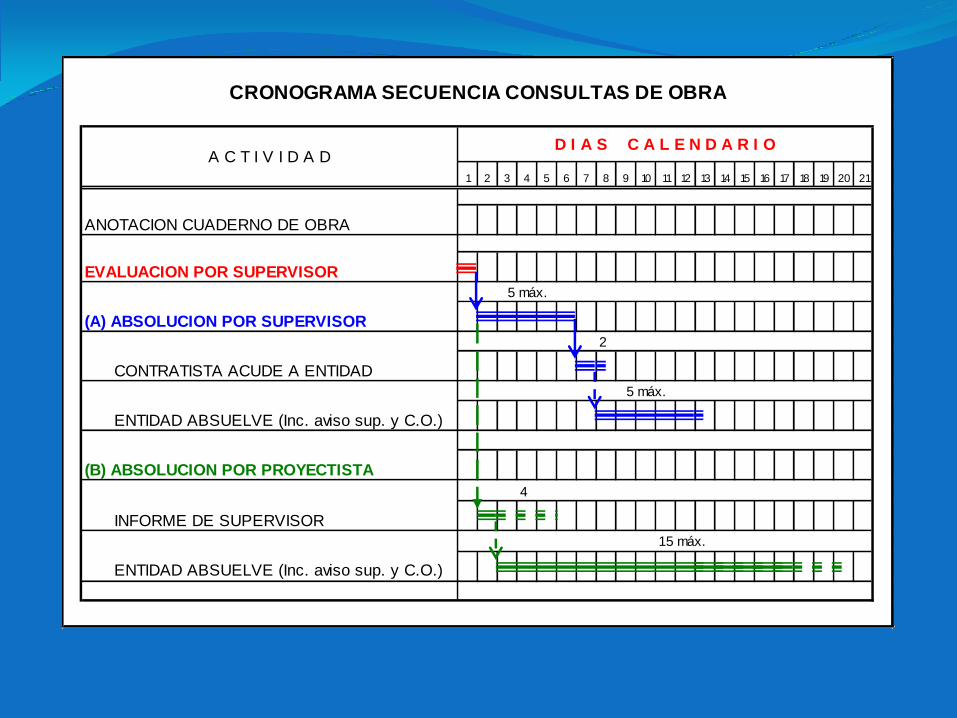

Consultas sobre ocurrencias en obra

Se formulan en Cuaderno de Obra.

Deben ser absueltas por el inspector o supervisor, en 5 días máximo, cuando a su criterio no se requiera opinión del proyectista.

Si no son absueltas se acudirá a la Entidad en los 2 días siguientes, quien deberá resolver en 5 días.

Cuando a criterio del inspector o supervisor, se requiera opinión del proyectista, serán elevadas a la Entidad en 4 días, para su absolución dentro de los 15 días siguientes.

Si no responde el proyectista, la Entidad resuelve + acciones.

Si no hay absolución, el contratista podrá solicitar ampliación de plazo por la demora, que se computará en función de la afectación del calendario de avance.

CONSULTA supervisión

EVALUACION supervisión

ABSOLUCION 5 días

CONSULTA contratista

EXPEDIENTE TECNICO

ABSOLUCION

COMUNICACION a supervisión

ANOTACION en C.O. (15 días)

EJECUCION contratista

INFORME de supervisión

a Entidad 4 días

COORDINACION con proyectista

FLUJOGRAMA PROCESO DE CONSULTAS

INFORME de supervisión

a Entidad

INFORME de contratista

a Entidad 2 días

ABSOLUCION

COMUNICACION a supervisión

EJECUCION contratista

ANOTACION en C.O. (5 días)

SI

NO

NO NO

SI

SI SI

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21

ANOTACION CUADERNO DE OBRA

EVALUACION POR SUPERVISOR

5 máx.

(A) ABSOLUCION POR SUPERVISOR

2

CONTRATISTA ACUDE A ENTIDAD

5 máx.

ENTIDAD ABSUELVE (Inc. aviso sup. y C.O.)

(B) ABSOLUCION POR PROYECTISTA

4

INFORME DE SUPERVISOR

15 máx.

ENTIDAD ABSUELVE (Inc. aviso sup. y C.O.)

D I A S C A L E N D A R I O

CRONOGRAMA SECUENCIA CONSULTAS DE OBRA

A C T I V I D A D

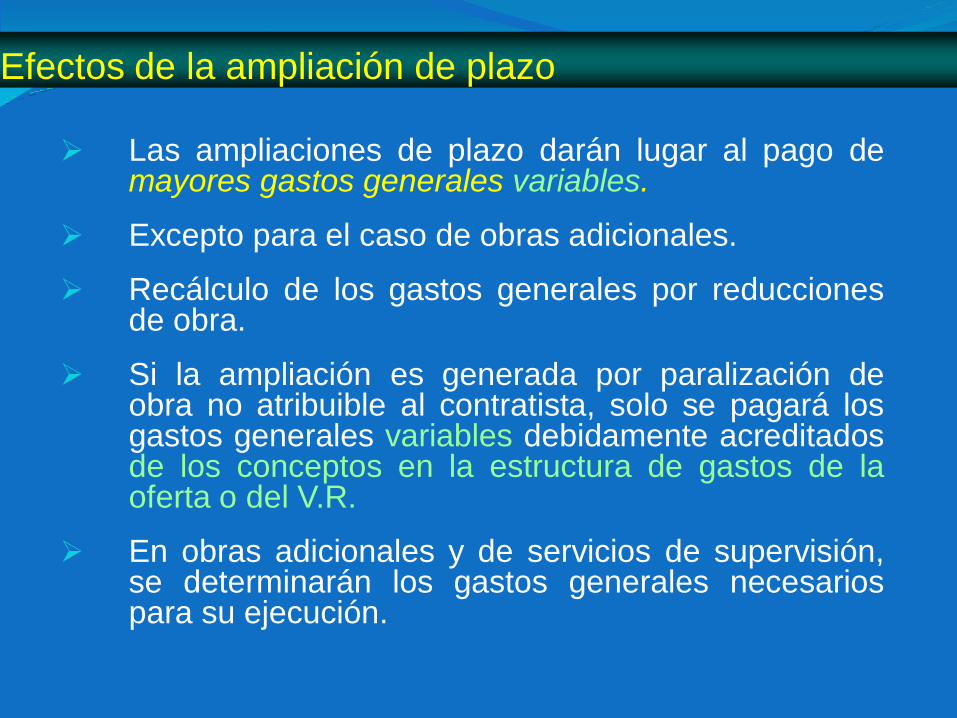

Las ampliaciones de plazo darán lugar al pago de mayores gastos generales variables.

Excepto para el caso de obras adicionales.

Recálculo de los gastos generales por reducciones de obra.

Si la ampliación es generada por paralización de obra no atribuible al contratista, solo se pagará los gastos generales variables debidamente acreditados de los conceptos en la estructura de gastos de la oferta o del V.R.

En obras adicionales y de servicios de supervisión, se determinarán los gastos generales necesarios para su ejecución.

Efectos de la ampliación de plazo

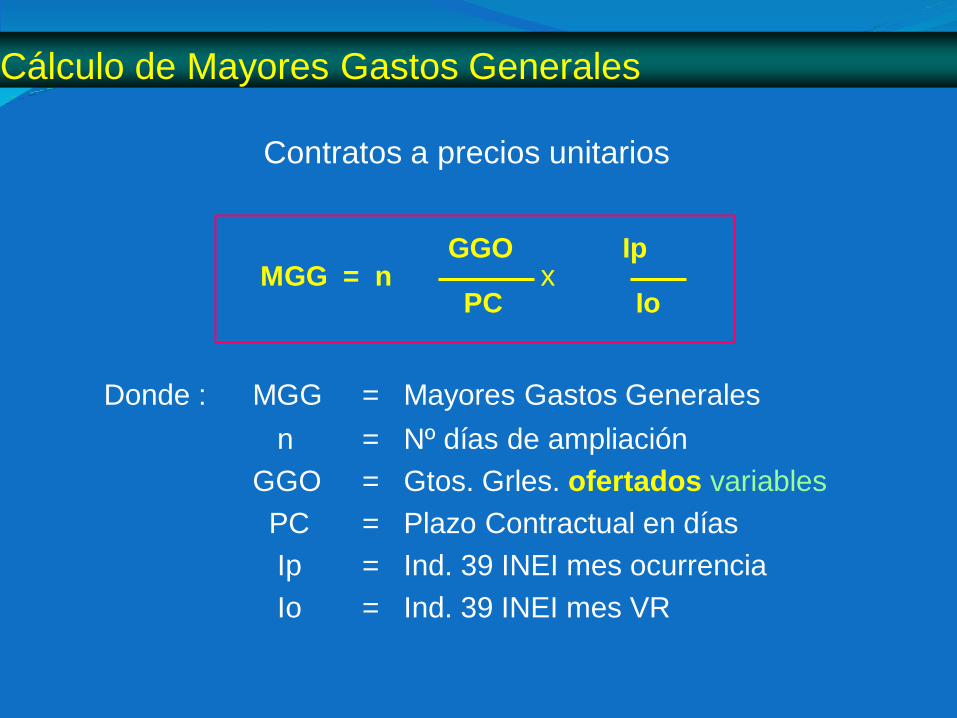

Contratos a precios unitarios

GGO Ip MGG = n x PC Io

Donde : MGG = Mayores Gastos Generales

n = Nº días de ampliación

GGO = Gtos. Grles. ofertados variables

PC = Plazo Contractual en días

Ip = Ind. 39 INEI mes ocurrencia

Io = Ind. 39 INEI mes VR

Cálculo de Mayores Gastos Generales

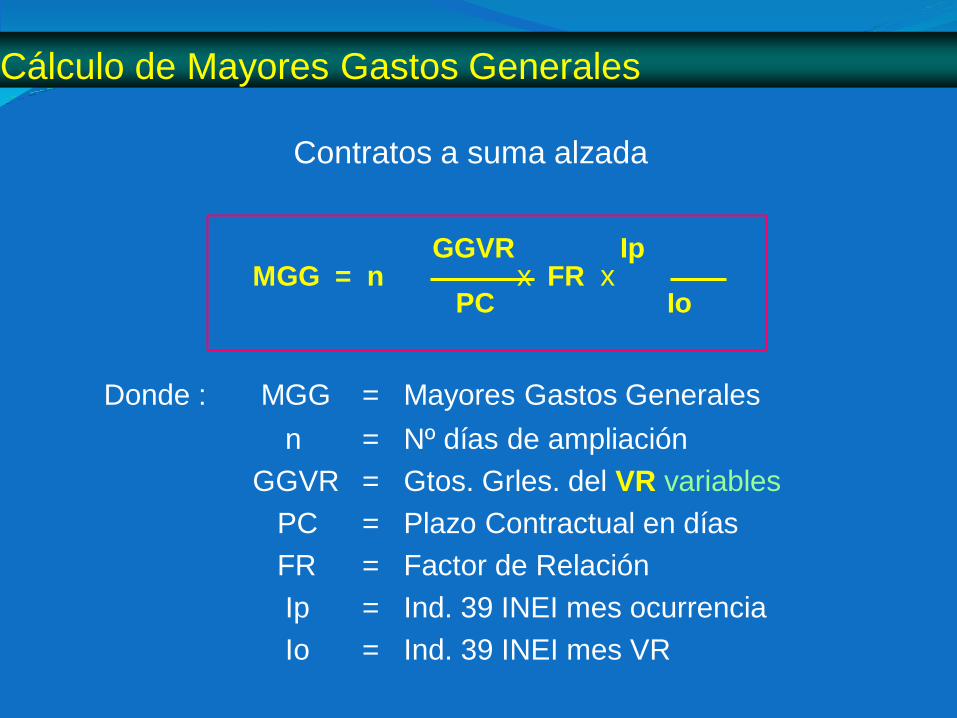

Contratos a suma alzada

GGVR Ip MGG = n x FR x PC Io

Donde : MGG = Mayores Gastos Generales

n = Nº días de ampliación

GGVR = Gtos. Grles. del VR variables

PC = Plazo Contractual en días

FR = Factor de Relación

Ip = Ind. 39 INEI mes ocurrencia

Io = Ind. 39 INEI mes VR

Cálculo de Mayores Gastos Generales

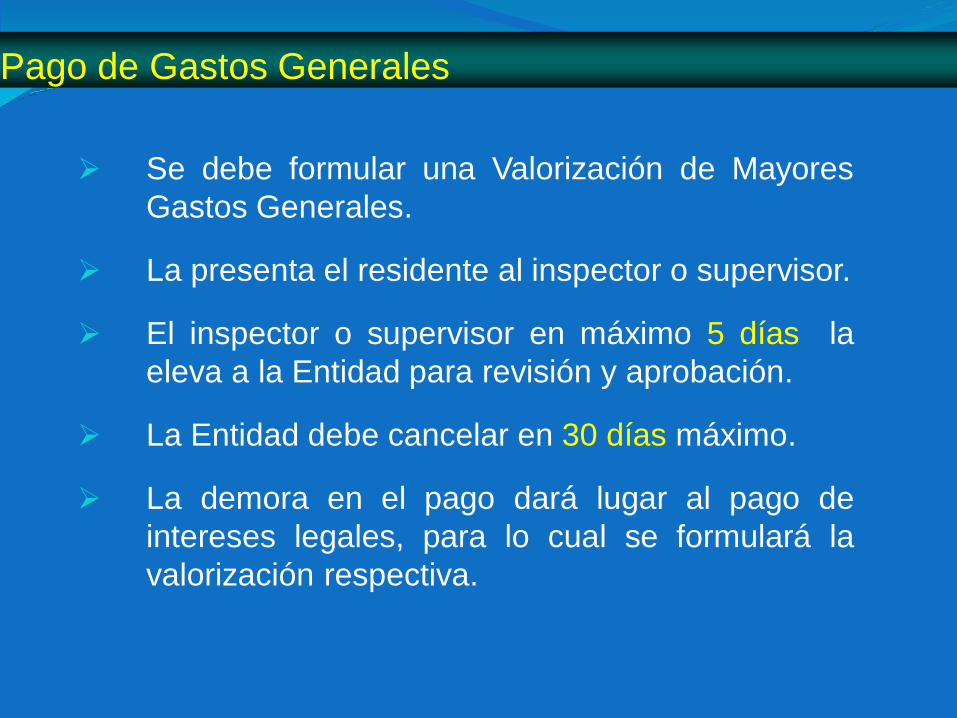

Se debe formular una Valorización de Mayores

Gastos Generales.

La presenta el residente al inspector o supervisor.

El inspector o supervisor en máximo 5 días la

eleva a la Entidad para revisión y aprobación.

La Entidad debe cancelar en 30 días máximo.

La demora en el pago dará lugar al pago de

intereses legales, para lo cual se formulará la

valorización respectiva.

Pago de Gastos Generales

LIQUIDACIÓN FINAL DE

OBRA

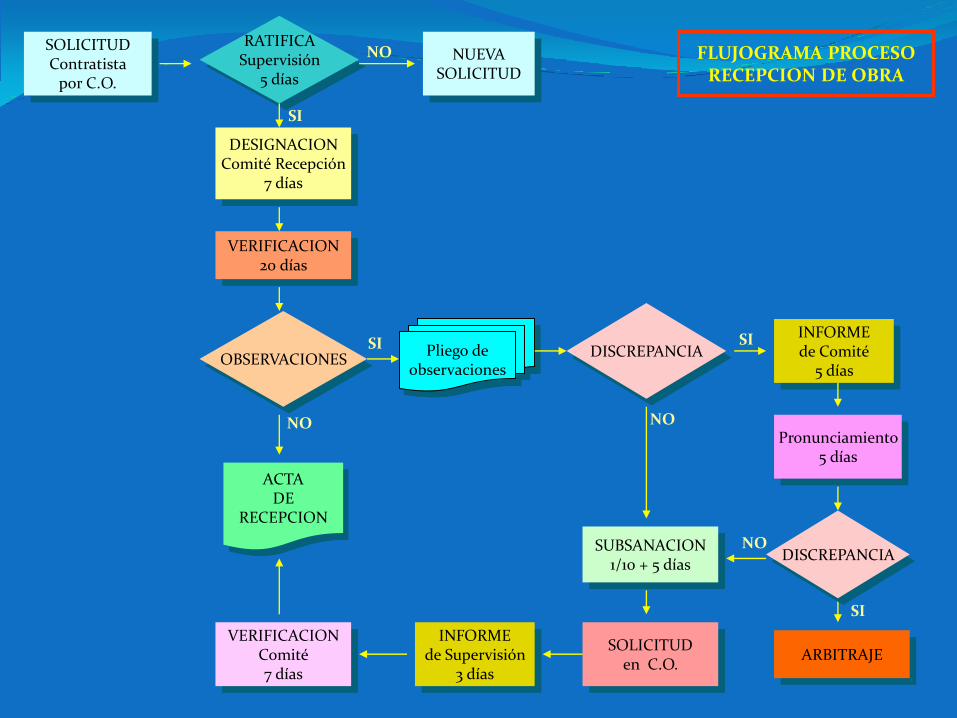

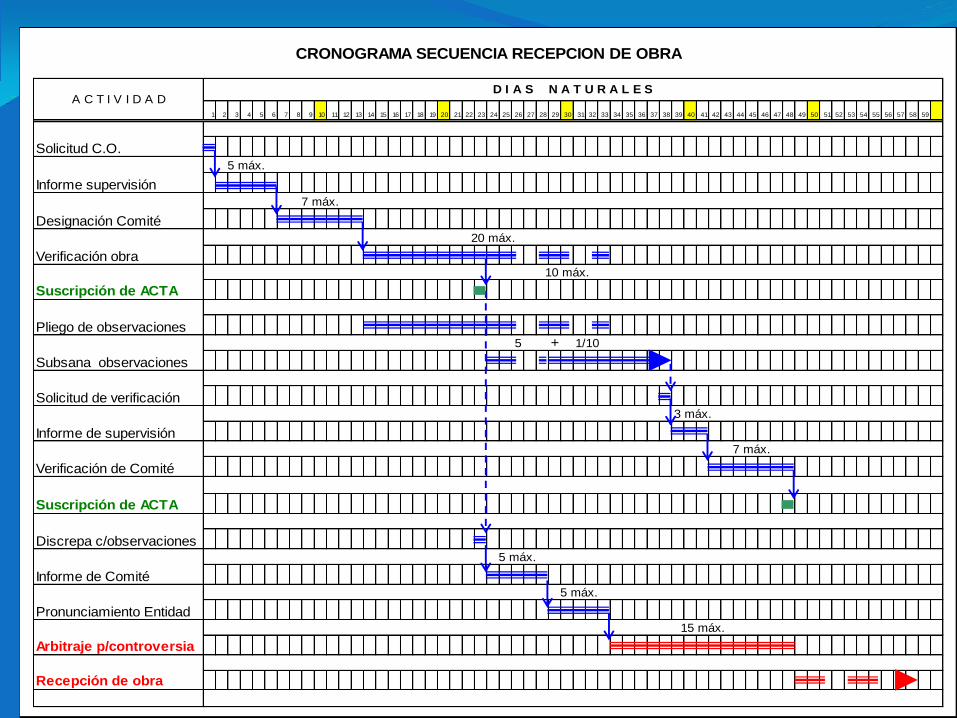

Recepción de obra (1)

Contratista solicita por cuaderno de obra, indicando fecha de término.

El supervisor en plazo de 5 días comunica a la Entidad, ratificando o no.

Si es ratificada, la Entidad designa Comité de Recepción en 7 días.

El Comité está integrado mínimo por un representante de la Entidad (Ingeniero o Arquitecto) y el supervisor.

La verificación de la obra, por el Comité y contratista, se hará en 20 días posteriores a su designación.

Si no hay observaciones, la obra se recibe mediante Acta de Recepción con fecha de término indicada por contratista.

Si existen observaciones se consignan en el Acta y la obra no se recibe.

Recepción de obra (2)

El contratista tiene 1/10 del plazo para subsanación, a partir del 5º día de suscrita el Acta; sin pagos ni penalidades.

Subsanadas las observaciones, el contratista solicita recepción por cuaderno de obra.

El supervisor verifica e informa a la Entidad en 3 días.

El Comité se constituye a obra en los 7 días y se limita a verificarlas, no pudiendo formular nuevas.

Si es conforme se suscribe el Acta de Recepción.

Si el Comité constata existencia de vicios ocultos o defectos distintos, informará a la Entidad.

Si el contratista discrepa de las observaciones o el Comité de las subsanaciones, se deja constancia en Acta, el Comité eleva al Titular de la Entidad en 5 días, quien debe pronunciarse en igual plazo.

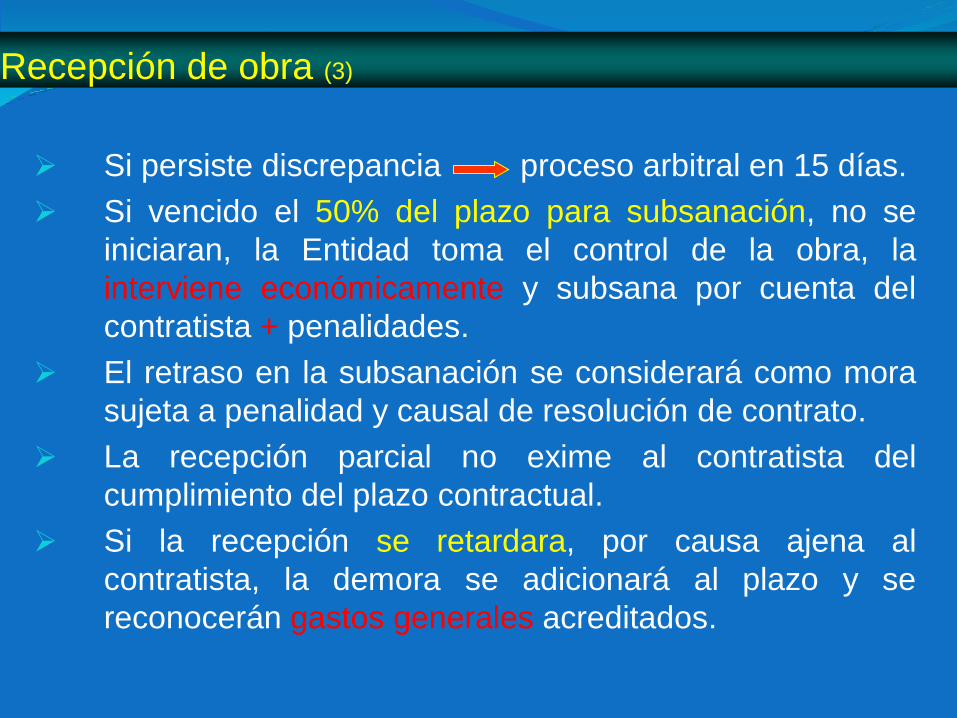

Recepción de obra (3)

Si persiste discrepancia proceso arbitral en 15 días.

Si vencido el 50% del plazo para subsanación, no se

iniciaran, la Entidad toma el control de la obra, la

interviene económicamente y subsana por cuenta del

contratista + penalidades.

El retraso en la subsanación se considerará como mora

sujeta a penalidad y causal de resolución de contrato.

La recepción parcial no exime al contratista del

cumplimiento del plazo contractual.

Si la recepción se retardara, por causa ajena al

contratista, la demora se adicionará al plazo y se

reconocerán gastos generales acreditados.

OBSERVACIONES

RATIFICA Supervisión

5 días

Pliego de observaciones

SUBSANACION 1/10 + 5 días

DESIGNACION Comité Recepción

7 días

Pronunciamiento 5 días

FLUJOGRAMA PROCESO RECEPCION DE OBRA

INFORME de Comité

5 días

VERIFICACION 20 días

ARBITRAJE VERIFICACION

Comité 7 días

SOLICITUD en C.O.

SI

NO

NO

SI SI

ACTA DE

RECEPCION

SOLICITUD Contratista

por C.O.

DISCREPANCIA

NUEVA SOLICITUD

DISCREPANCIA

INFORME de Supervisión

3 días

NO

NO

SI

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59

Solicitud C.O.

5 máx.

Informe supervisión

7 máx.

Designación Comité

20 máx.

Verificación obra 10 máx.

Suscripción de ACTA

Pliego de observaciones5 + 1/10

Subsana observaciones

Solicitud de verificación3 máx.

Informe de supervisión7 máx.

Verificación de Comité

Suscripción de ACTA

Discrepa c/observaciones5 máx.

Informe de Comité5 máx.

Pronunciamiento Entidad15 máx.

Arbitraje p/controversia

Recepción de obra

D I A S N A T U R A L E S

CRONOGRAMA SECUENCIA RECEPCION DE OBRA

A C T I V I D A D

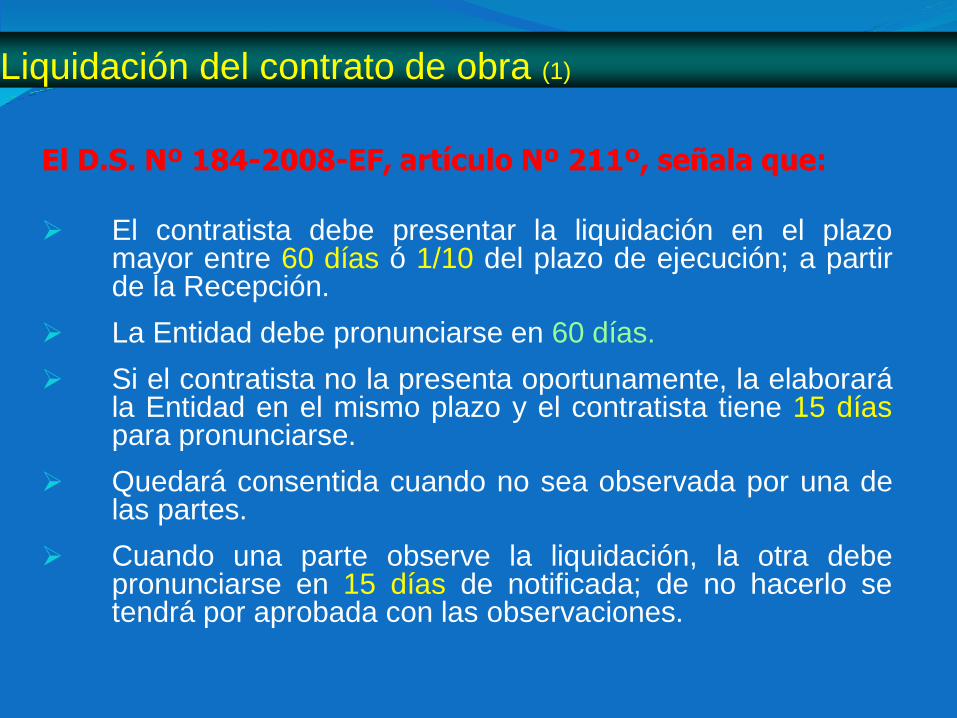

Liquidación del contrato de obra (1)

El D.S. Nº 184-2008-EF, artículo Nº 211º, señala que: El contratista debe presentar la liquidación en el plazo

mayor entre 60 días ó 1/10 del plazo de ejecución; a partir de la Recepción.

La Entidad debe pronunciarse en 60 días.

Si el contratista no la presenta oportunamente, la elaborará la Entidad en el mismo plazo y el contratista tiene 15 días para pronunciarse.

Quedará consentida cuando no sea observada por una de las partes.

Cuando una parte observe la liquidación, la otra debe pronunciarse en 15 días de notificada; de no hacerlo se tendrá por aprobada con las observaciones.

Liquidación del contrato de obra (2)

Si una de las partes no acoge las observaciones debe manifestarlo por escrito y en los 15 días siguientes, cualquiera deberá solicitar el sometimiento de la controversia a arbitraje; pudiendo cobrarse la parte no controvertida.

En obras a precios unitarios la liquidación se hará con precios unitarios, gastos generales y utilidad ofertados.

En obras a suma alzada la liquidación se hará con precios unitarios, gastos generales y utilidad del valor referencial, afectados por el factor de relación.

Junto con la liquidación, el contratista entregará los planos post construcción y la minuta de declaratoria de fábrica o memoria descriptiva valorizada, como condición del pago de saldo a favor.

Con la liquidación aprobada o consentida y efectuado el pago correspondiente, el contrato culmina definitivamente.

No se procederá a la liquidación mientras existan controversias pendientes de resolver.

Articulo 212.- Efectos de la Liquidación

Luego de haber quedado aprobada o consentida la liquidación culmina definitivamente el contrato y se cierra el expediente respectivo.

Toda reclamación o controversia derivada del contrato, inclusive por defectos o vicios ocultos, se resolverá mediante conciliación yo arbitraje en los plazos previstos para cada caso.

b. Liquidación Final. Cuando se trata de una obra concluida sea en un Plazo ó fuera de el.

2. Para Obras por Administración Directa.- Ejecución Presupuestaria Directa, la Resolución de Contraloria establece lo siguiente:

c. Liquidación Técnica.

d. Liquidación Financiera.

1. Para las Obras por Contrata, distinguimos dos tipos de Liquidaciones:

a. Liquidación de Cuentas, Cuando se trata de una obra que no se concluye por Resolición del Contrato.

Tipos de liquidaciones

Comentario

Una liquidación puede ser de fácil elaboración, en la medida en que la obra, contractualmente, fue bien o mal llevada por el Supervisor y/o la Entidad. Es decir, si los adelantos fueron mal calculados, los reintegros mal calculados, las deducciones mal efectuadas, los adicionales mal formulados, los calendarios mal elaborados, entonces obviamente liquidar una obra en estas condiciones será engorrosa, dificultosa y no muy transparente, sujeta a ser observada.

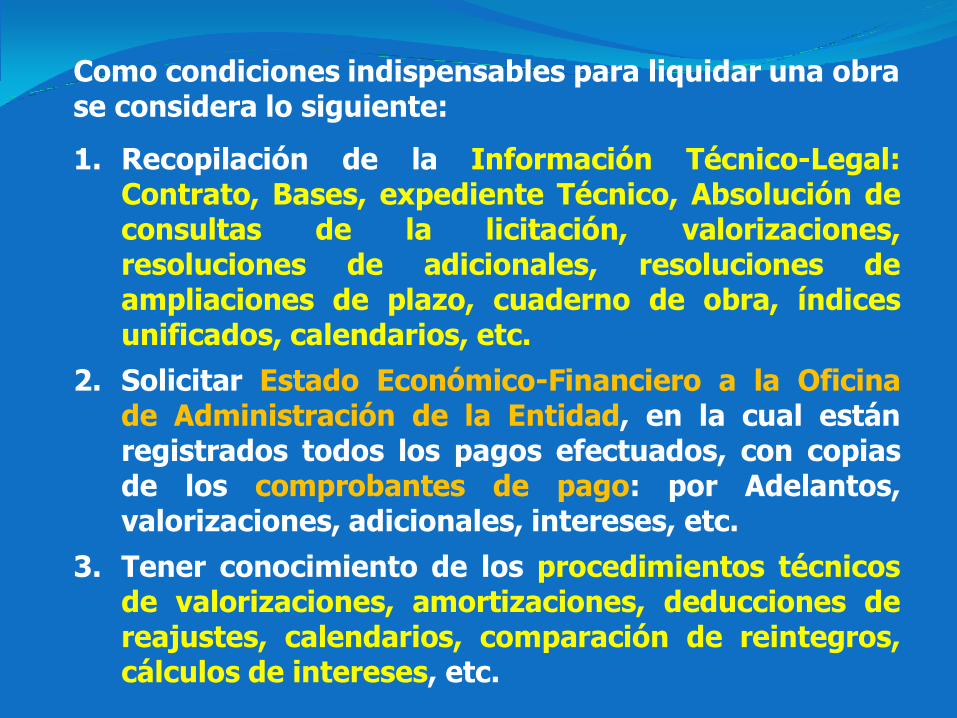

1. Recopilación de la Información Técnico-Legal: Contrato, Bases, expediente Técnico, Absolución de consultas de la licitación, valorizaciones, resoluciones de adicionales, resoluciones de ampliaciones de plazo, cuaderno de obra, índices unificados, calendarios, etc.

2. Solicitar Estado Económico-Financiero a la Oficina de Administración de la Entidad, en la cual están registrados todos los pagos efectuados, con copias de los comprobantes de pago: por Adelantos, valorizaciones, adicionales, intereses, etc.

3. Tener conocimiento de los procedimientos técnicos de valorizaciones, amortizaciones, deducciones de reajustes, calendarios, comparación de reintegros, cálculos de intereses, etc.

Como condiciones indispensables para liquidar una obra se considera lo siguiente:

LIQUIDACIÓN DE OBRAS POR CONTRATA

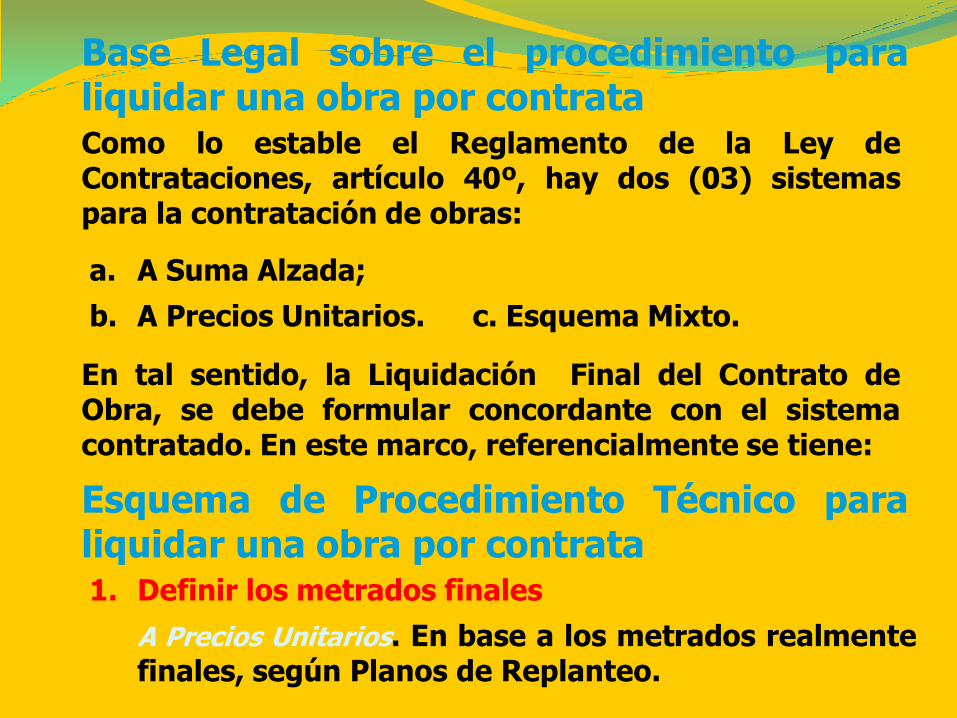

a. A Suma Alzada;

b. A Precios Unitarios. c. Esquema Mixto.

Como lo estable el Reglamento de la Ley de Contrataciones, artículo 40º, hay dos (03) sistemas para la contratación de obras:

Base Legal sobre el procedimiento para liquidar una obra por contrata

En tal sentido, la Liquidación Final del Contrato de Obra, se debe formular concordante con el sistema contratado. En este marco, referencialmente se tiene:

Esquema de Procedimiento Técnico para liquidar una obra por contrata 1. Definir los metrados finales

A Precios Unitarios. En base a los metrados realmente finales, según Planos de Replanteo.

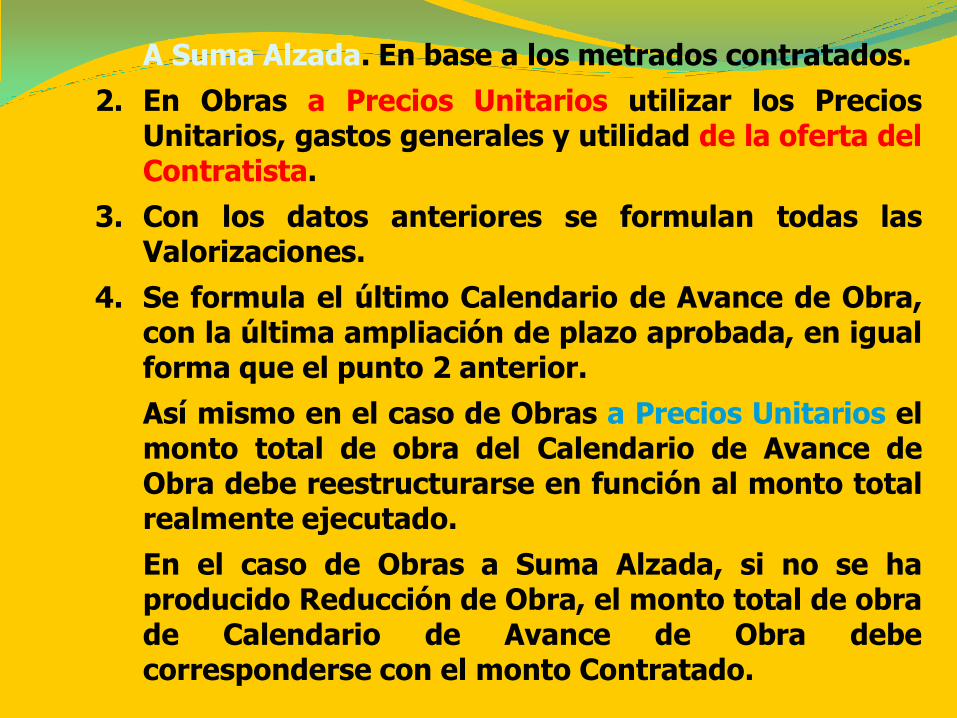

A Suma Alzada. En base a los metrados contratados.

2. En Obras a Precios Unitarios utilizar los Precios Unitarios, gastos generales y utilidad de la oferta del Contratista.

3. Con los datos anteriores se formulan todas las Valorizaciones.

4. Se formula el último Calendario de Avance de Obra, con la última ampliación de plazo aprobada, en igual forma que el punto 2 anterior.

Así mismo en el caso de Obras a Precios Unitarios el monto total de obra del Calendario de Avance de Obra debe reestructurarse en función al monto total realmente ejecutado.

En el caso de Obras a Suma Alzada, si no se ha producido Reducción de Obra, el monto total de obra de Calendario de Avance de Obra debe corresponderse con el monto Contratado.

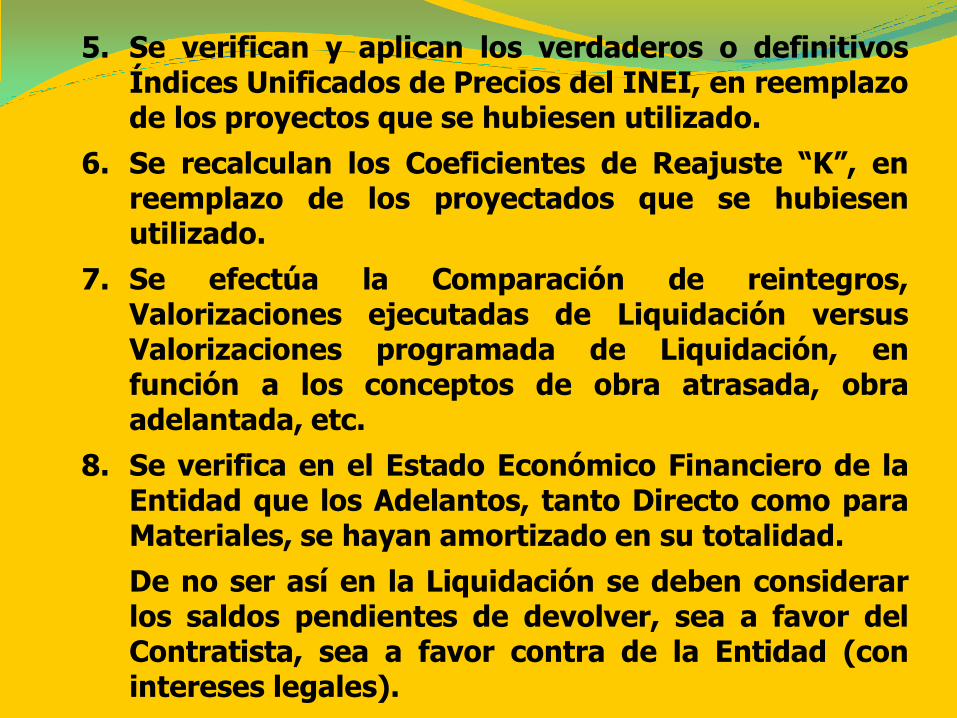

5. Se verifican y aplican los verdaderos o definitivos Índices Unificados de Precios del INEI, en reemplazo de los proyectos que se hubiesen utilizado.

6. Se recalculan los Coeficientes de Reajuste “K”, en reemplazo de los proyectados que se hubiesen utilizado.

7. Se efectúa la Comparación de reintegros, Valorizaciones ejecutadas de Liquidación versus Valorizaciones programada de Liquidación, en función a los conceptos de obra atrasada, obra adelantada, etc.

8. Se verifica en el Estado Económico Financiero de la Entidad que los Adelantos, tanto Directo como para Materiales, se hayan amortizado en su totalidad.

De no ser así en la Liquidación se deben considerar los saldos pendientes de devolver, sea a favor del Contratista, sea a favor contra de la Entidad (con intereses legales).

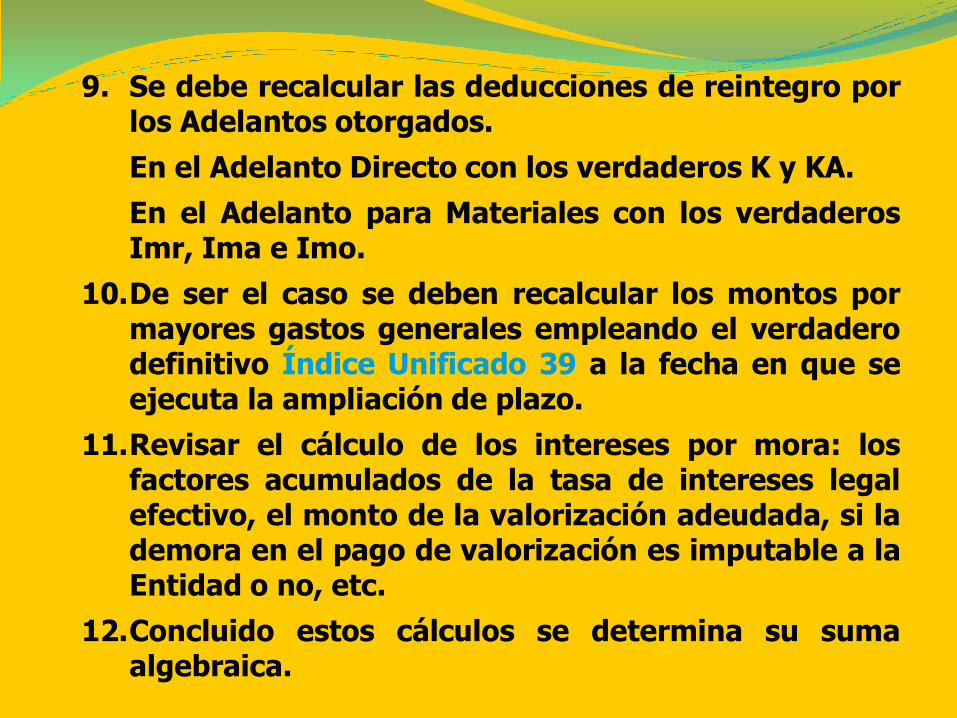

9. Se debe recalcular las deducciones de reintegro por los Adelantos otorgados.

En el Adelanto Directo con los verdaderos K y KA.

En el Adelanto para Materiales con los verdaderos Imr, Ima e Imo.

10.De ser el caso se deben recalcular los montos por mayores gastos generales empleando el verdadero definitivo Índice Unificado 39 a la fecha en que se ejecuta la ampliación de plazo.

11.Revisar el cálculo de los intereses por mora: los factores acumulados de la tasa de intereses legal efectivo, el monto de la valorización adeudada, si la demora en el pago de valorización es imputable a la Entidad o no, etc.

12.Concluido estos cálculos se determina su suma algebraica.

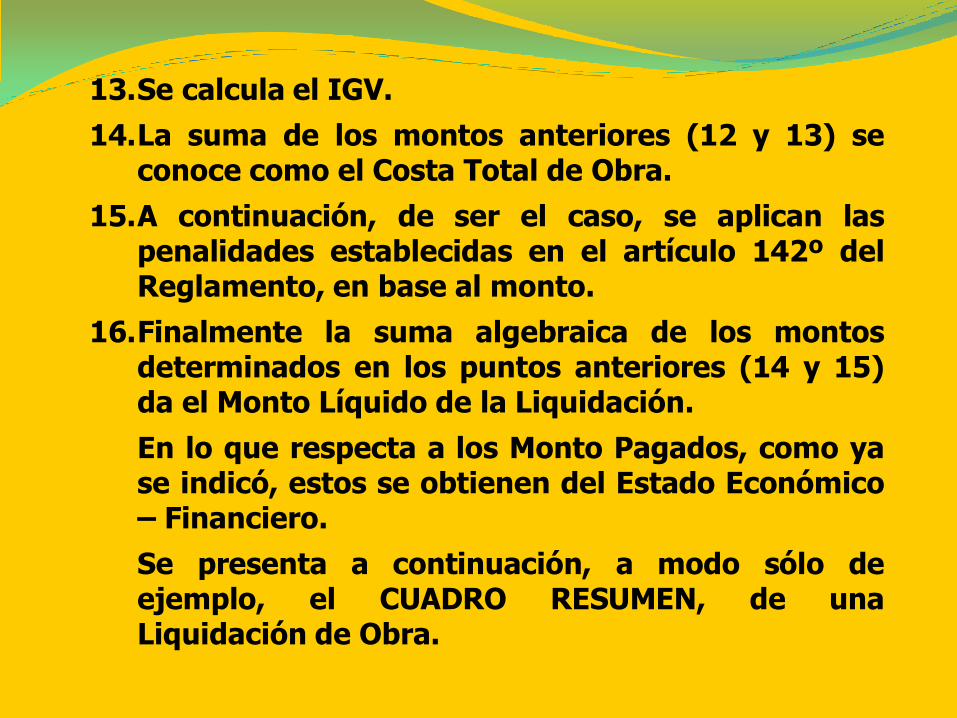

13.Se calcula el IGV.

14.La suma de los montos anteriores (12 y 13) se conoce como el Costa Total de Obra.

15.A continuación, de ser el caso, se aplican las penalidades establecidas en el artículo 142º del Reglamento, en base al monto.

16.Finalmente la suma algebraica de los montos determinados en los puntos anteriores (14 y 15) da el Monto Líquido de la Liquidación.

En lo que respecta a los Monto Pagados, como ya se indicó, estos se obtienen del Estado Económico – Financiero.

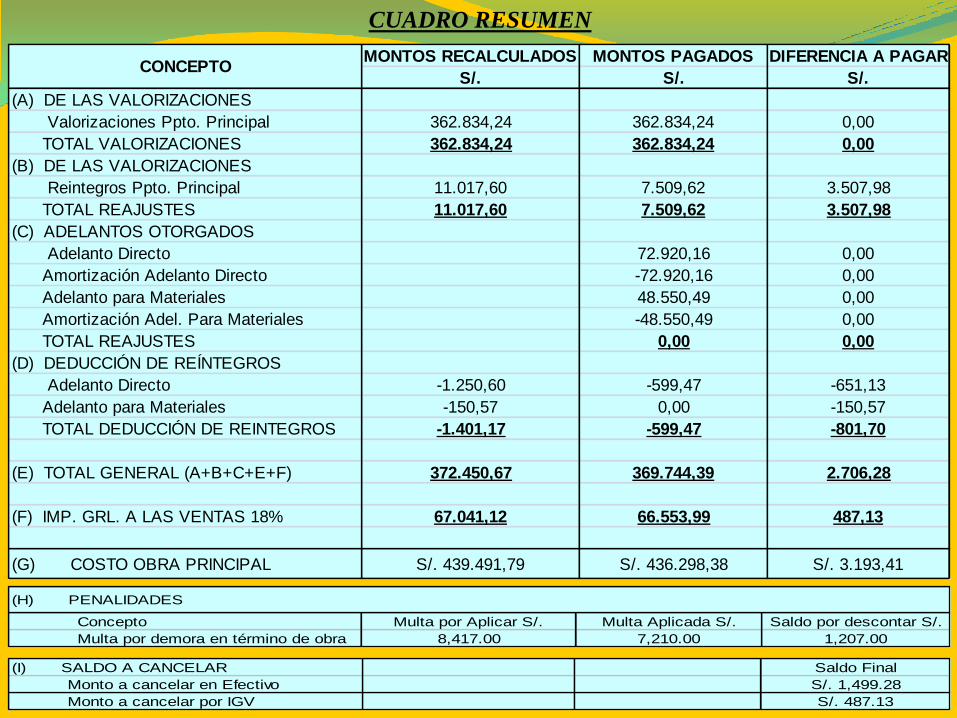

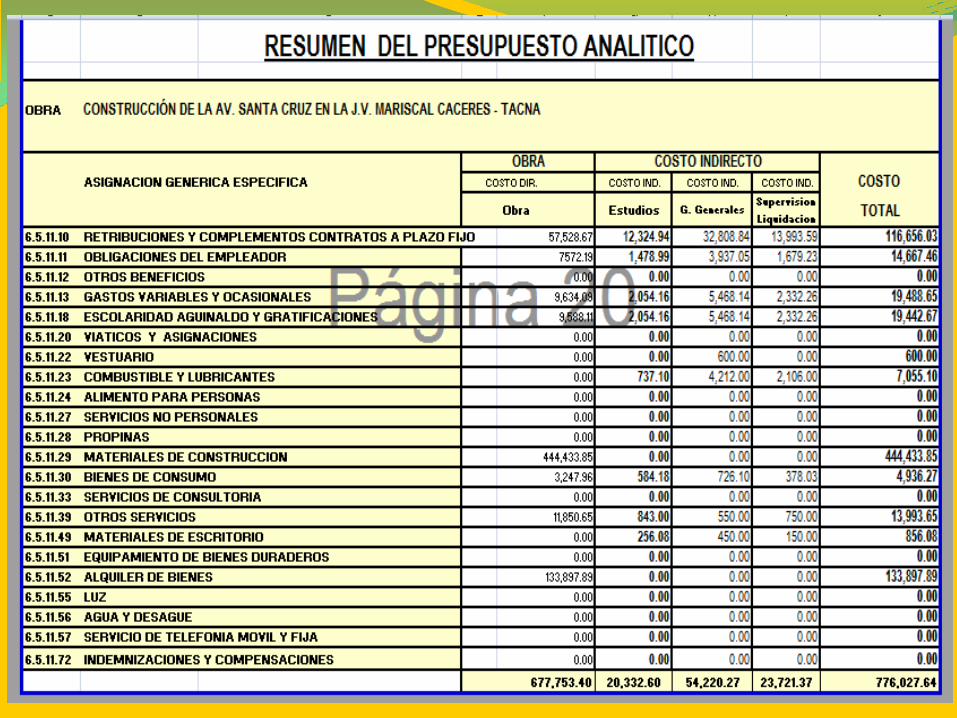

Se presenta a continuación, a modo sólo de ejemplo, el CUADRO RESUMEN, de una Liquidación de Obra.

MONTOS RECALCULADOS MONTOS PAGADOS DIFERENCIA A PAGAR

S/. S/. S/.

(A) DE LAS VALORIZACIONES

Valorizaciones Ppto. Principal 362.834,24 362.834,24 0,00

TOTAL VALORIZACIONES 362.834,24 362.834,24 0,00

(B) DE LAS VALORIZACIONES

Reintegros Ppto. Principal 11.017,60 7.509,62 3.507,98

TOTAL REAJUSTES 11.017,60 7.509,62 3.507,98

(C) ADELANTOS OTORGADOS

Adelanto Directo 72.920,16 0,00

Amortización Adelanto Directo -72.920,16 0,00

Adelanto para Materiales 48.550,49 0,00

Amortización Adel. Para Materiales -48.550,49 0,00

TOTAL REAJUSTES 0,00 0,00

(D) DEDUCCIÓN DE REÍNTEGROS

Adelanto Directo -1.250,60 -599,47 -651,13

Adelanto para Materiales -150,57 0,00 -150,57

TOTAL DEDUCCIÓN DE REINTEGROS -1.401,17 -599,47 -801,70

(E) TOTAL GENERAL (A+B+C+E+F) 372.450,67 369.744,39 2.706,28

(F) IMP. GRL. A LAS VENTAS 18% 67.041,12 66.553,99 487,13

(G) COSTO OBRA PRINCIPAL S/. 439.491,79 S/. 436.298,38 S/. 3.193,41

CONCEPTO

Concepto Multa por Aplicar S/. Multa Aplicada S/. Saldo por descontar S/.

Multa por demora en término de obra 8,417.00 7,210.00 1,207.00

(H) PENALIDADES

(I) SALDO A CANCELAR Saldo Final

Monto a cancelar en Efectivo S/. 1,499.28

Monto a cancelar por IGV S/. 487.13

CUADRO RESUMEN

LIQUIDACIÓN DE OBRAS POR EJECUCIÓN

PRESUPUESTARIA DIRECTA

GENERALIDADES

Establecer los Procedimientos a

seguir, para efectuar la liquidación

TECNICO – FINANCIERO de las

obras ejecutadas por la modalidad de

Ejecución Presupuestaria Directa

(Administración directa) en

Instituciones Públicas.

FINALIDAD 1. Determinar el costo final de la obra para rebajar la

sub cuenta construcciones en curso y sea

considerado en la cuenta de infraestructura

pública, para su posterior transferencia al sector

beneficiario (liquidación financiera)

2. Definir las características técnicas con que se ha

ejecutado la obra, para su registro y control

patrimonial (liquidación técnica).

3. Comprobar el cumplimiento de las metas físicas

programadas en el expediente técnico aprobado,

por cada ejercicio presupuestal.

4. Brindar una estructura básica para la elaboración

del Informe de liquidación de obras por

administración directa.

ASPECTOS INSTITUCIONALES A

TENER EN CUENTA Toda proyecto o programa a cargo de la

entidad, que ejecute proyectos de inversión,

debe prever bajo responsabilidad, las acciones

necesarias para dar cumplimiento a la

recepción de la obra y a la liquidación formal de

lo ejecutado que permita rebajar la cuenta

construcciones en curso, incrementar la cuenta

infraestructura pública para su posterior

transferencia al sector, entidad u organismo

beneficiado, que es el responsable de su

administración y mantenimiento.

BASE LEGAL

1. Ley Nº 27972 Orgánica de Municipalidades.

2. Ley Nº 27785 “Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República.

3. Ley Nº 20174 Plan Contable General.

4. Ley Nº 19039 Orgánica del Sistema Nacional de Control D.S. Nº 005-72-CG.

5. Resolución de Contraloría Nº 072-98-CG del 26 de Junio de 1998 y modificada con Resolución de Contraloría Nº 123-2000 del 23 de Junio del 2,000 referido a Normas Técnicas de Control Interno para el Sector Público. (derogado nov.-2006).

6. Resolución Nº 195-88-CG Contraloría General de la República, norma y regula la ejecución de obras públicas por administración directa. Item 11.

7. Ley Nº 27293 “Ley del Sistema Nacional de Inversión Publica”.

8. Ley Nº 28652 “Ley del Presupuesto del Sector Público para el año 2,011”.

9. Directivas y Resoluciones de la Entidad.

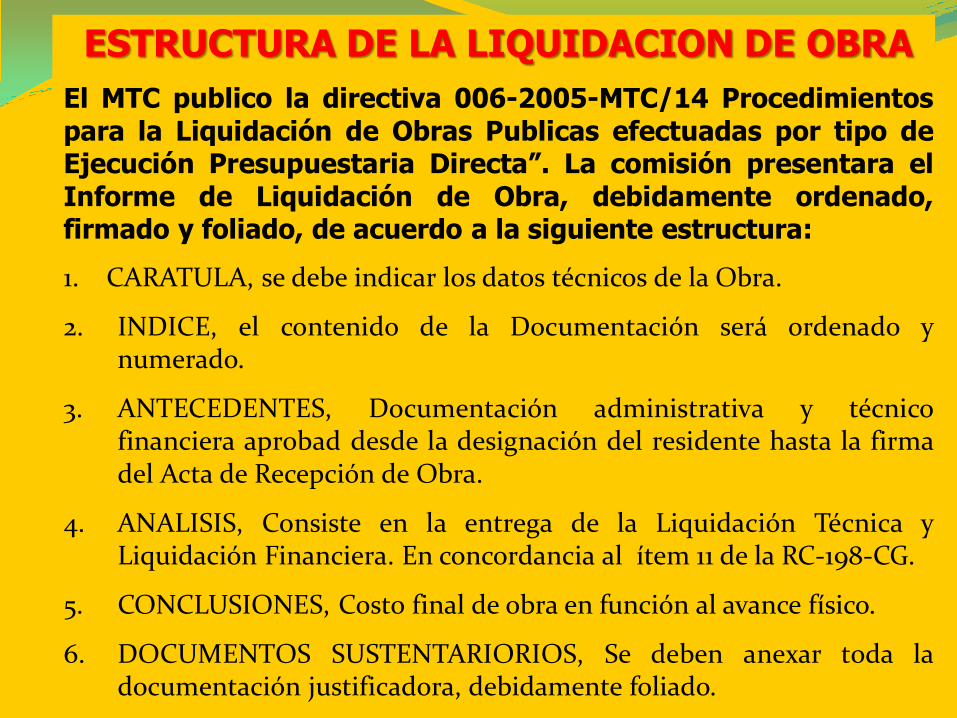

ESTRUCTURA DE LA LIQUIDACION DE OBRA

El MTC publico la directiva 006-2005-MTC/14 Procedimientos para la Liquidación de Obras Publicas efectuadas por tipo de Ejecución Presupuestaria Directa”. La comisión presentara el Informe de Liquidación de Obra, debidamente ordenado, firmado y foliado, de acuerdo a la siguiente estructura:

1. CARATULA, se debe indicar los datos técnicos de la Obra.

2. INDICE, el contenido de la Documentación será ordenado y numerado.

3. ANTECEDENTES, Documentación administrativa y técnico financiera aprobad desde la designación del residente hasta la firma del Acta de Recepción de Obra.

4. ANALISIS, Consiste en la entrega de la Liquidación Técnica y Liquidación Financiera. En concordancia al ítem 11 de la RC-198-CG.

5. CONCLUSIONES, Costo final de obra en función al avance físico.

6. DOCUMENTOS SUSTENTARIORIOS, Se deben anexar toda la documentación justificadora, debidamente foliado.

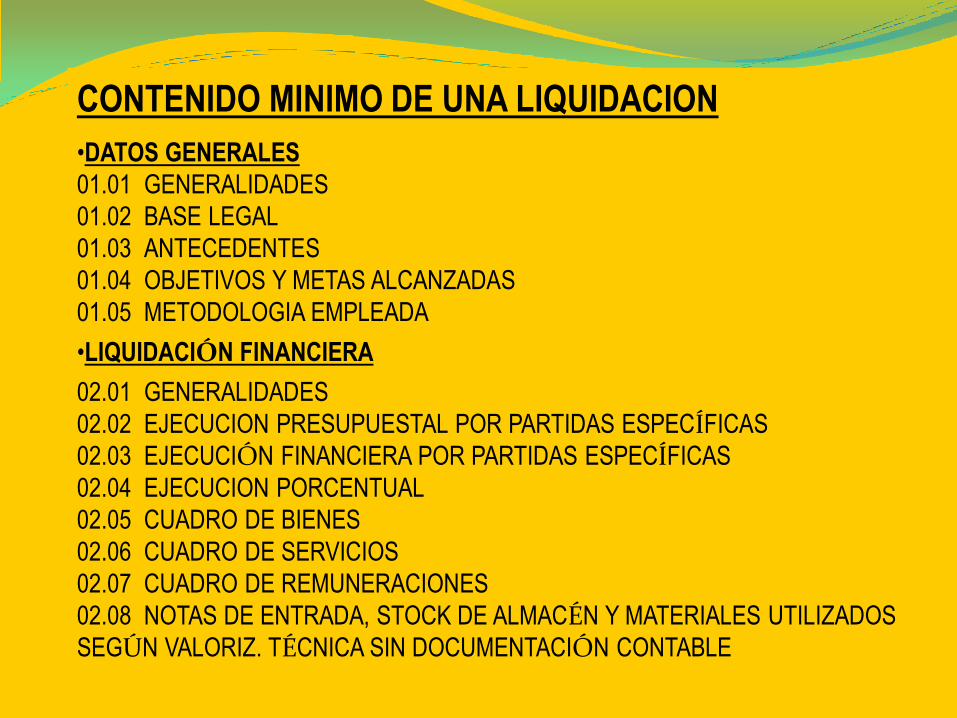

CONTENIDO MINIMO DE UNA LIQUIDACION

•DATOS GENERALES 01.01 GENERALIDADES 01.02 BASE LEGAL 01.03 ANTECEDENTES 01.04 OBJETIVOS Y METAS ALCANZADAS 01.05 METODOLOGIA EMPLEADA

•LIQUIDACIÓN FINANCIERA

02.01 GENERALIDADES 02.02 EJECUCION PRESUPUESTAL POR PARTIDAS ESPECÍFICAS 02.03 EJECUCIÓN FINANCIERA POR PARTIDAS ESPECÍFICAS 02.04 EJECUCION PORCENTUAL 02.05 CUADRO DE BIENES 02.06 CUADRO DE SERVICIOS 02.07 CUADRO DE REMUNERACIONES 02.08 NOTAS DE ENTRADA, STOCK DE ALMACÉN Y MATERIALES UTILIZADOS

SEGÚN VALORIZ. TÉCNICA SIN DOCUMENTACIÓN CONTABLE

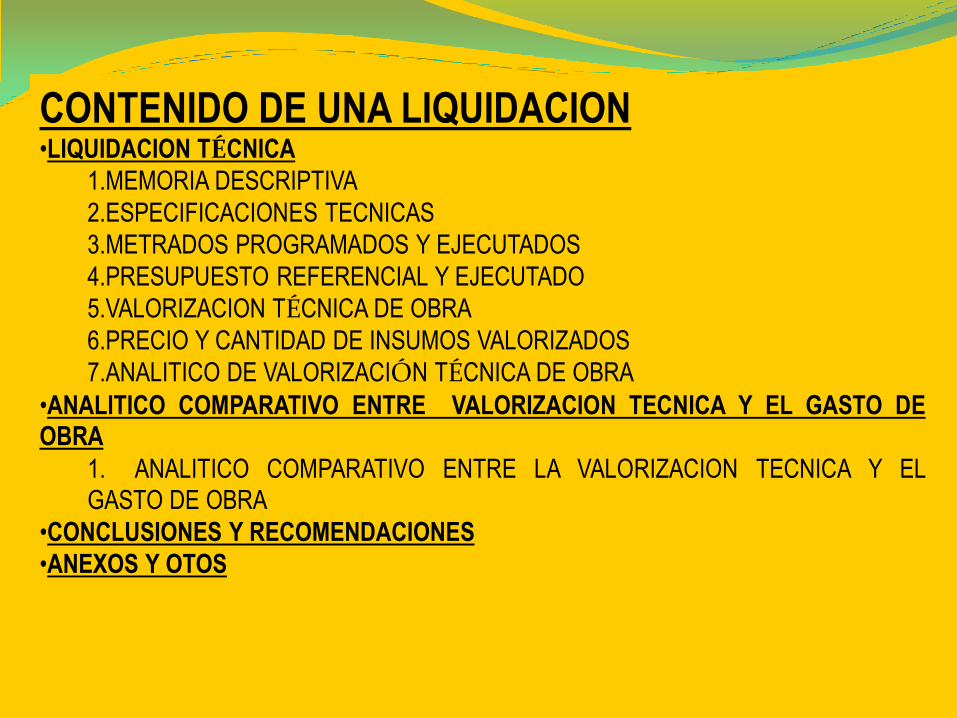

CONTENIDO DE UNA LIQUIDACION •LIQUIDACION TÉCNICA

1.MEMORIA DESCRIPTIVA 2.ESPECIFICACIONES TECNICAS 3.METRADOS PROGRAMADOS Y EJECUTADOS 4.PRESUPUESTO REFERENCIAL Y EJECUTADO 5.VALORIZACION TÉCNICA DE OBRA 6.PRECIO Y CANTIDAD DE INSUMOS VALORIZADOS 7.ANALITICO DE VALORIZACIÓN TÉCNICA DE OBRA

•ANALITICO COMPARATIVO ENTRE VALORIZACION TECNICA Y EL GASTO DE OBRA

1. ANALITICO COMPARATIVO ENTRE LA VALORIZACION TECNICA Y EL

GASTO DE OBRA •CONCLUSIONES Y RECOMENDACIONES •ANEXOS Y OTOS

VERIFICACION Y RECEPCION DE OBRA

El residente de obra previa anotación en cuaderno de

obra solicitará al supervisor de la obra la verificación de los

trabajos, de encontrarlo conforme se elaborará un acta de

culminación de los trabajos, de existir observaciones del

Supervisor de la obra, éstas deberán ser totalmente

levantadas, el plazo deberá determinarse de acuerdo al tipo de

observaciones.

Luego, el Ingeniero residente o responsable de la

ejecución de la obra, en un plazo prudencial de concluida o

paralizada la obra por falta de presupuesto o finalizada el

Ejercicio Presupuestal, informara a su jefe inmediato sobre la

verificación de los trabajos ejecutados de la obra y la

recepción de la misma, adjuntando documentos técnicos,

financieros y administrativos, que son los siguientes (informe

Final o informe de Pre liquidación):

INFORME FINAL O PRELIQUIDACION DE OBRA

1. Expediente Técnico Inicial Aprobado.

2. Expediente Técnico de Obras Adicionales Aprobado.

3. Expediente Técnico Final y/o reformulado aprobado, conteniendo:

3.1 Memoria Descriptiva.

3.2 Metrado final de los trabajos ejecutados y valorizados.

3.3 Metrado de las partidas físicas adicionales.

3.4 Metrado de las partidas físicas reducidas ó deducidas.

3.5 Saldo de materiales valorizados en obra (liquidación del

movimiento de Materiales en Almacén de la Obra).

3.6 Materiales que adeuda la obra.

3.7 Materiales otorgadas a otras obras en calidad de préstamo.

3.8 Equipos e implementos adquiridos para la obra.

3.9 Especificaciones técnicas de las partidas ejecutadas.

3.10 Planos de Replanteo o Finales de obra.

3.11 Cuaderno de Obra debidamente legalizado

3.12 Cuaderno de Control de Materiales, Control de Horas

Máquina, etc.

3.13 Libreta de Campo.

3.14 Pruebas de Control de Calidad

3.15 File de Obra.

4. Resolución de Aprobación de Expediente(s) Técnico(s)

5. Resolución de Designaciones (Residente y Supervisor de Obra).

6. Título de Propiedad del Terreno.

7. Autorización para el Inicio de Ejecución de la Obra.

8. Acta de Inicio de Obra.

9. Acta de Terminación de Obra

10. Informe Final del corte de obra o Pre-Liquidación Física a la

conclusión de la obra,

11. Acta de devolución de saldo de materiales al almacén y/o copia del

NEA (Nota de Entrada de Almacén) por material reingresado.

12. Resultados de Análisis (certificados) de los diseños ejecutados.

13. Resultados y/o Acta de Prueba de Funcionamiento de las

Instalaciones.

14. Otros documentos que el Residente considere pertinente

(especificar).

INFORME DE VERIFICACION DE TRABAJOS CONCLUIDOS

Documento que formula el Residente de obra con el V°B° del Supervisor de la Obra dando cuenta de la terminación y/o paralización de los trabajos de obra a su cargo, conforme a la documentación vista anteriormente. En caso de que el Ingeniero Residente de Obra, no pudiese remitir alguno de los documentos arriba mencionados, a pesar de corresponderle por el tipo de trabajo realizado, este deberá hacer constar las razones o motivos que se lo impiden.

INFORME DE VERIFICACION DE TRABAJOS CONCLUIDOS (2)…….

Si el residente de obra en el plazo previsto no presenta el informe final esta será realizada por el Supervisor de obra, debiendo dar cuenta de dicho incumplimiento a fin de que dicho Residente de Obra, sea sancionado como corresponde, y de ser posible, no podrá participar en próximos trabajos de su especialidad en la entidad.

DESIGNACION DE LA COMISION DE LIQUIDACION DE OBRA (1)

La Oficina de Supervisión y Liquidación o quien haga sus veces, después de haber recepcionado la documentación técnica- administrativa - financiera, propondrá a la Gerencia General o quien haga sus veces, los integrantes de la comisión de recepción y liquidación de obra, para su designación vía acto resolutivo, quienes dentro de los 10 días siguientes calendarios a su designación deben constituirse al lugar de la obra, para constatar el fiel cumplimiento.

DESIGNACION DE LA COMISON DE LIQUIDACION DE OBRA (2)

Y de encontrar conforme los trabajos levantaran el Acta de Verificación y/o Recepción de obra y se encargaran de efectuar la Liquidación Físico – Financiera de la obra en un plazo no mayor de 30 días de suscrita la referida Acta. La comisión estará integrada como mínimo por tres miembros: • Un Ingeniero o Arquitecto Colegiado, que no haya participado en la Ejecución, ni Supervisión de la obra a liquidarse, quién Presidirá la Comisión. • Un Contador Público Colegiado, que actuará como Miembro de la Comisión, para la Liquidación financiera • El Residente de la Obra y/o el Ing. Supervisor, actuarán

ACTA DE VERIFICACIÓN Y RECEPCIÓN DE OBRA

El Acta de Verificación y Recepción de los trabajos concluidos de la obra

elaborado por la Comisión, según sea el caso, al término de la verificación

y evaluación física indica la conformidad del trabajo ejecutado, en

concordancia con los planos, especificaciones técnicas, las pruebas que

sean necesarias para comprobar el buen funcionamiento de las

instalaciones, equipos y demás requisitos establecidos en el Expediente

Técnico. Los Tipos de Actas a suscribirse son 02:

Acta de Verificación y Recepción.- Si la obra ejecutada tiene

características de concluido y apta para su puesta en servicio.

Acta de Verificación.- Si lo ejecutado no podrá entrar en servicio y/o la

obra continuará.

SUBSANACIÓN DE OBSERVACIONES

La ejecutora contara con un tiempo igual a 1/10

del tiempo de ejecución de la obra o 60 días, el

mayor, para levantar las observaciones, al

término del levantamiento de las

Observaciones, la Unidad Ejecutora comunicará

este hecho a la comisión de recepción para que

se constituyan a obra en un plazo prudencial,

para que luego de constatar físicamente

levanten el Acta de Verificación y Recepción, en

Original y tantas copias como sean necesarias,

efectuando su distribución según se ha indicado

líneas arriba.

Cuando no se ha subsanado la Observación Técnica, se procederá a determinar el valor total de las partidas técnicas observadas, valor que no será considerado en la valorización técnica final corregida de obra. Luego se procederá a la recepción de la obra. El valor observado será imputado a los ejecutores de la obra. Cuando corresponda a la observación financiera, se determinará el valor de la documentación (evidencias) observada, luego se restará el total de la rendición de cuenta documentada y se procederá a practicar la liquidación, considerando el último valor determinado.

En el plazo más corto se informara a la Unidad Ejecutora a fin de efectuarlas acciones y medidas pertinentes tomando en consideración si dichas observaciones ponen en peligro la inversión efectuada y/o atenten a la seguridad de los beneficiarios.

DOCUMENTOS TÉCNICOS, FINANCIEROS Y

ADMINISTRATIVOS

Es importante uniformizar los procesos de Liquidación Técnica y Financiera de las Obras ejecutadas por la modalidad de Administración Directa, a fin de optimizar se describe a continuación los documentos técnicos, financieros y administrativos necesarios para liquidar las obras.

INFORME DE LIQUIDACIÓN

Es el documento que elabora la Comisión de Liquidación, que consiste en la aprobación de la Información Técnica Financiera de la Obra, consolidando su contenido en la información de: El Informe Final de obra o Corte de obra (Liquidación Física). El Informe de Ejecución Financiera (Liquidación Financiera). Conciliación del Informe Técnico Contable Informe Final Valorizado Acta de Verificación y Recepción de la Obra. Documentos Administrativos o File de Obra.

APROBACIÓN DEL EXPEDIENTE DE LIQUIDACIÓN

Una vez recepcionado el Informe de Liquidación de Obra (parcial o final) que contiene el proyecto de Resolución, la Autoridad competente, derivara el expediente a la Oficina de Asesoría Jurídica para la proyección de la Resolución de aprobación de la Liquidación Técnica Financiera de la Obra. En la parte resolutiva se consignarán: •La Aprobación de la Liquidación Física Financiera de la Obra. •Autorización de la rebaja contable de la Sub Cuenta Construcciones en Curso.

Continua….APROBACIÓN DEL EXPEDIENTE DE LIQUIDACIÓN

•La transcripción de la Resolución a quienes corresponda de acuerdo a Ley. •Autorizar a el área de Infraestructura o quien haga sus veces y Oficina Regional de Administración, la transferencia física y contable de la obra al sector beneficiario, de acuerdo a la normatividad vigente, a efectos de rebajar la cuenta Infraestructura Pública.

THE END

![Valorizaciones y Liquidaciones de Obra Con Herramientas de Excel[1]_1](https://static.fdocuments.ec/doc/165x107/5571ffe449795991699e5e5d/valorizaciones-y-liquidaciones-de-obra-con-herramientas-de-excel11.jpg)