simulconta.files.wordpress.com · Web viewElaborará el archivo necesario del proyecto, ... que...

21

LICENCIATURA CONTADURÍA INCORPORADA A LA UAEMEX FECHA DE ELABORACIÓN: 1/02/2018 CICLO: 2018 – A UNIDAD DE APRENDIZAJE/MATERIA: Simulación Contabilidad CLAVE: L30141 TURNO: MATUTINO SEMESTRE: 6º GRUPO: 601C-602C PROPÓSITO GENERAL DE LA UNIDAD DE APRENDIZAJE: Preparar al alumno para que sea capaz de integrar los conocimientos adquiridos en las unidades de aprendizaje cursadas de todas las áreas en casos prácticos que, contendrán diferentes situaciones de registro de transacciones en entes físicos y morales. Elaborará el archivo necesario del proyecto, que contenga la creación de una entidad económica, que cumpla con la documentación necesaria en el aspecto contable, administrativo, legal, fiscal y financiero. No. DE UNIDADES DE COMPETENCIA: 5 TOTAL DE HORAS SEMANALES: 4 TEÓRICAS : 0 PRÁCTICAS: 4 ACADÉMIA: CONTABILIDAD COMPETENCIAS DE LA UNIDAD DE APRENDIZAJE La unidad de aprendizaje Simulación Contabilidad está integrada por cinco unidades de competencia que pretenden dotar al discente de herramientas que faciliten: V. La constitución legal de una entidad VI. El registro de operaciones y la organización contable VII. La interpretación de la información financiera VIII. La presentación de libros contables. CONTRIBUCIÓN DE LA UNIDAD DE APRENDIZAJE/MATERIA AL PERFIL DE EGRESO La unidad de aprendizaje permitirá al discente el poder adquirir competencias para que conocer cómo se conforma una empresa, la información financiera (control interno y manual contable) para de esa

Transcript of simulconta.files.wordpress.com · Web viewElaborará el archivo necesario del proyecto, ... que...

LICENCIATURA CONTADURÍA INCORPORADA A LA UAEMEX

FECHA DE ELABORACIÓN: 1/02/2018 CICLO: 2018 – A

UNIDAD DE APRENDIZAJE/MATERIA: Simulación Contabilidad

CLAVE: L30141 TURNO: MATUTINO SEMESTRE: 6º GRUPO: 601C-602C

PROPÓSITO GENERAL DE LA UNIDAD DE APRENDIZAJE: Preparar al alumno para que sea capaz de integrar los conocimientos adquiridos en las unidades de aprendizaje cursadas de todas las áreas en casos prácticos que, contendrán diferentes situaciones de registro de transacciones en entes físicos y morales. Elaborará el archivo necesario del proyecto, que contenga la creación de una entidad económica, que cumpla con la documentación necesaria en el aspecto contable, administrativo, legal, fiscal y financiero.

No. DE UNIDADES DE COMPETENCIA:

5

TOTAL DE HORAS SEMANALES: 4 TEÓRICAS : 0 PRÁCTICAS: 4

ACADÉMIA: CONTABILIDAD

COMPETENCIAS DE LA UNIDAD DE

APRENDIZAJE

La unidad de aprendizaje Simulación Contabilidad está integrada por cinco unidades de competencia que pretenden dotar al discente de herramientas que faciliten:

V. La constitución legal de una entidadVI. El registro de operaciones y la organización contableVII. La interpretación de la información financieraVIII. La presentación de libros contables.

CONTRIBUCIÓN DE LA UNIDAD DE APRENDIZAJE/MATERIA AL PERFIL DE

EGRESO La unidad de aprendizaje permitirá al discente el poder adquirir competencias para que conocer cómo se conforma una empresa, la información financiera (control interno y manual contable) para de esa forma poder colaborar con los dueños de la empresa para que tenga un buen funcionamiento y en regla todos sus documentos.

LICENCIATURA CONTADURÍA INCORPORADA A LA UAEMEX

NORMAS DEL CURSO

DEL DOCENTE Cumplir con los Lineamientos para el trabajo en el aula dictados y los

emitidos por la Dirección Académica. Cumplir con los Procedimientos y Lineamientos generales establecidos

por la Dirección Académica. Asistir puntualmente al 100% de las sesiones. Cubrir el programa en su totalidad. Dar a conocer el programa de la unidad de aprendizaje; así como la

forma de evaluación y acreditación en la primera sesión. Pasar lista de asistencia. Guardar el debido respeto a los alumnos y a la institución. Dar revisión de examen en el transcurso de cinco días. Programar las sesiones de clase, así como las actividades a desarrollar

en cada una de ellas.

DEL ESTUDIANTE Cumplir con los Lineamientos para el trabajo en el aula y los emitidos por

la Dirección Académica. Asistir puntualmente a las sesiones. Su asistencia deberá ser por lo menos del 80%. Presentar exámenes y tareas en tiempo y forma. No ingerir alimentos durante la clase. Guardar el debido respeto a la institución, al profesor y a sus

compañeros. Cuidar las instalaciones y el equipo. Acatar las normas particulares establecidas por el profesor. Utilizar la bibliografía sugerida. Presentarse con el material solicitado por el profesor. No hacer uso de celulares y aparatos electrónicos durante la clase. Presentarse adecuadamente vestido.

UNIDAD DE COMPETENCIA I: CONSTITUCIÓN LEGAL No. DE SESIONES PREVISTAS: 4(20)

PROPÓSITO(S): Integrar los elementos necesarios para la constitución legal de la sociedad. (19)

ESCENARIOS DE APRENDIZAJE (AMBIENTE O CONTEXTO DIDÁCTICO): Aula, Internet y Campo.

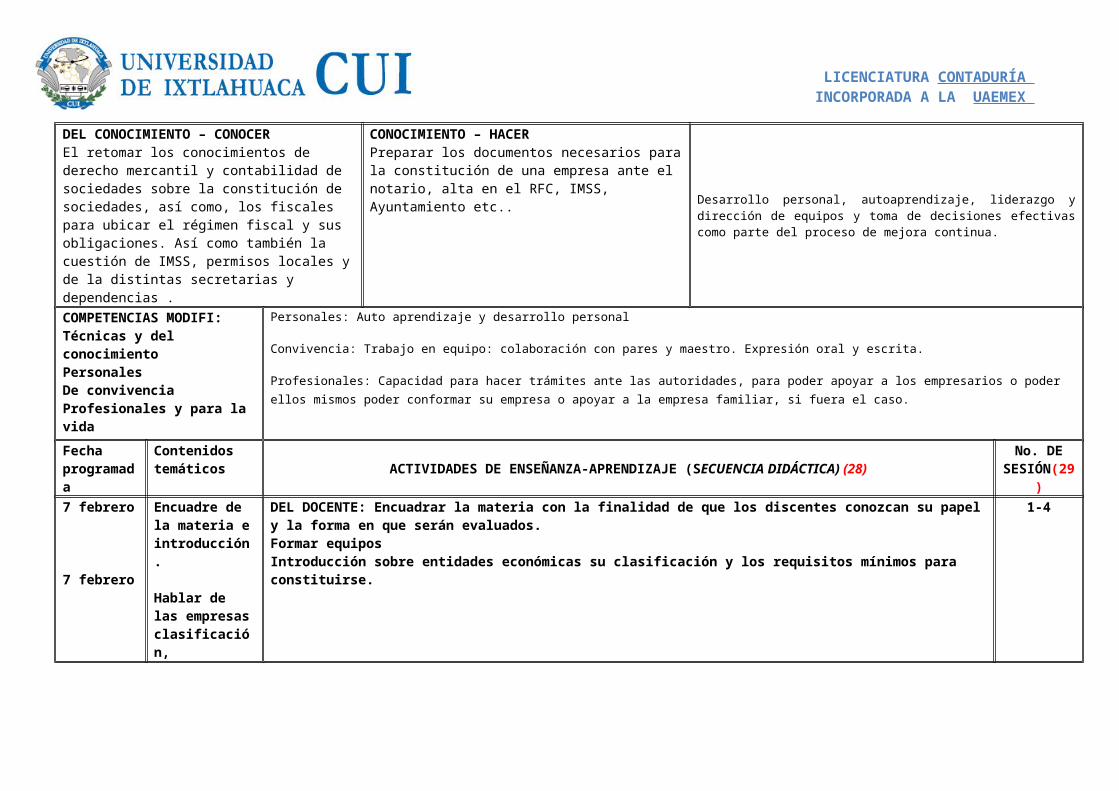

COMPETENCIAS FACTUALES CONCEPTUALES / TÉCNICAS Y DEL CONOCIMIENTO – CONOCEREl retomar los conocimientos de derecho mercantil y contabilidad de sociedades sobre la constitución de sociedades, así como, los fiscales para ubicar el régimen fiscal y sus obligaciones. Así como también la cuestión de IMSS, permisos locales y de la distintas secretarias y dependencias .

PROCEDIMENTALES / TÈCNICAS Y DEL CONOCIMIENTO – HACERPreparar los documentos necesarios para la constitución de una empresa ante el notario, alta en el RFC, IMSS, Ayuntamiento etc..

ACTITUDINALES / PERSONALES Y DE CONVIVENCIADesarrollo personal, autoaprendizaje, liderazgo y dirección de equipos y toma de decisiones efectivas como parte del proceso de mejora continua.

LICENCIATURA CONTADURÍA INCORPORADA A LA UAEMEX

COMPETENCIAS MODIFI: Técnicas y del conocimiento Personales De convivenciaProfesionales y para la vida

Personales: Auto aprendizaje y desarrollo personal

Convivencia: Trabajo en equipo: colaboración con pares y maestro. Expresión oral y escrita.

Profesionales: Capacidad para hacer trámites ante las autoridades, para poder apoyar a los empresarios o poder ellos mismos poder conformar su empresa o apoyar a la empresa familiar, si fuera el caso.

Fecha programada

Contenidos temáticos ACTIVIDADES DE ENSEÑANZA-APRENDIZAJE (SECUENCIA DIDÁCTICA) (28) No. DE

SESIÓN(29)

7 febrero

7 febrero

12 febrero

Encuadre de la materia e introducción.

Hablar de las empresas clasificación, autoridades y funcionarios, involucrados en su constitución y leyes

Exposición de la constitución de las empresas en un video de 20 minutos y después una sesión de preguntas y respuestas.

DEL DOCENTE: Encuadrar la materia con la finalidad de que los discentes conozcan su papel y la forma en que serán evaluados.Formar equiposIntroducción sobre entidades económicas su clasificación y los requisitos mínimos para constituirse. 1-4

DEL ESTUDIANTE Investigará los distintos tipos de entidades económicas (empresas), utilizando el internet e investigación de campo integrara un expediente (físico y digital) con toda la información necesaria para constituir una. La información deberá ser validada antes por el profesor, para poder elaborar el video.

1-4

LICENCIATURA CONTADURÍA INCORPORADA A LA UAEMEX

RECURSOS DIDÁCTICOS Y/O TECNOLÓGICOS: Pizarrón, Marcadores, Cuaderno de notas, Blog, Presentaciones Electrónicas, Grupos de Trabajo, Correo electrónico, Documentos compartidos, etc.

UNIDAD DE COMPETENCIA II: DISEÑO DE LA ORGANIZACIÓN CONTABLE No. DE SESIONES PREVISTAS: 10

PROPÓSITO(S): Integrar los manuales contable, control interno y de organización una realizado un diagnostico a la empresa. ESCENARIOS DE APRENDIZAJE (AMBIENTE O

CONTEXTO DIDÁCTICO): Aula, Internet y Campo.

COMPETENCIAS FACTUALES CONCEPTUALES / TÉCNICAS Y DEL CONOCIMIENTO – CONOCERLas partes que componen los manuales de contabilidad y de organización de las empresas. De igual forma los distintos ciclos financieros para el diseño del control interno.

PROCEDIMENTALES / TÈCNICAS Y DEL CONOCIMIENTO – HACERElaborar el manual de organización y contable para una empresa determinada.

ACTITUDINALES / PERSONALES Y DE CONVIVENCIADesarrollo personal, autoaprendizaje, liderazgo y dirección de equipos y toma de decisiones efectivas como parte del proceso de mejora continua.

COMPETENCIAS MODIFI: Técnicas y del conocimiento Personales De convivenciaProfesionales y para la vida

Personales: Auto aprendizaje y desarrollo personal

Convivencia: Trabajo en equipo: colaboración con pares y maestro. Expresión oral y escrita.

Profesionales: La capacidad para diagnosticar en una empresa las necesidades administrativas y contables

Fecha programada

Contenidos temáticos ACTIVIDADES DE ENSEÑANZA-APRENDIZAJE (SECUENCIA DIDÁCTICA) (28) No. DE

SESIÓN(29)

14 febrero

19 febrero

Partes de un manual de organización.

Ciclos financieros y de control de riesgos.

DEL DOCENTE: El docente mediante un caso explicara la partes de un manual de organización de una empresa y el manual contable. Así mismo, dará un repaso al a teoría contable para que los dicentes puedan decidir el método de registro para su empresa.

El docente explicara que existe un catálogo contable para fines del SAT y códigos agrupadores.

Evaluar los manuales de organización y contable. Se elaborará un video para la presentación y se subirá a una plataforma que indicara oportunamente.

5-14

LICENCIATURA CONTADURÍA INCORPORADA A LA UAEMEX

21 febrero

26 febrero

28 febrero

05 marzo

07 marzo

Partes del Manual contable.

Diferencia en los métodos de registro contable.

Sistemas de valuación y control de inventarios

Presentación del video de análisis de necesidades y entrega del manual de organización.

Entrega del manual contable y control interno

DEL ESTUDIANTE: Investigará como se estructuran los manuales de organización y contable. También, las necesidades administrativas y contables para una empresa.

Elaborará el manual de organización, lo presentará digital y físico.

Realizará el manual contable y el control interno de la empresa, digital y físico. Utilizará un software contable para la captura del catálogo, esta se realizará una vez aprobado este.

Se elaborará una presentación ejecutiva de 20 minutos en un video, sobre el diagnostico de las necesidades detectadas para la elaboración de los manuales de la empresa.

5-14

RECURSOS DIDÁCTICOS Y/O TECNOLÓGICOS: Pizarrón, Marcadores, Cuaderno de notas, Blog, Presentaciones Electrónicas, Grupos de Trabajo, Correo electrónico, Documentos compartidos, etc.

LICENCIATURA CONTADURÍA INCORPORADA A LA UAEMEX

UNIDAD DE COMPETENCIA III: Prácticas de Registro Contable No. DE SESIONES PREVISTAS: 8

PROPÓSITO(S): Formular el registro de operaciones con base en el esquema básico de la Contabilidad financiera. ESCENARIOS DE APRENDIZAJE (AMBIENTE O CONTEXTO DIDÁCTICO): Aula, computadoras y Campo.

COMPETENCIAS FACTUALES CONCEPTUALES / TÉCNICAS Y DEL CONOCIMIENTO – CONOCERConocer los métodos registro contable y las NIF aplicables a cada una de las operaciones.

PROCEDIMENTALES / TÈCNICAS Y DEL CONOCIMIENTO – HACERCapturar en un software las operaciones de la contabilidad de una empresa.

ACTITUDINALES / PERSONALES Y DE CONVIVENCIADesarrollo personal, autoaprendizaje, liderazgo y dirección de equipos y toma de decisiones efectivas como parte del proceso de mejora continua.

COMPETENCIAS MODIFI: Técnicas y del conocimiento Personales De convivenciaProfesionales y para la vida

Personales: Auto aprendizaje y desarrollo personal

Convivencia: Trabajo en equipo: colaboración con pares y maestro. Expresión oral y escrita.

Profesionales: La capacidad para poder manejar un software de contabilidad: desde la creación de la empresa, catálogo de cuentas y captura de operaciones.

Fecha programada

Contenidos temáticos ACTIVIDADES DE ENSEÑANZA-APRENDIZAJE (SECUENCIA DIDÁCTICA) (28) No. DE

SESIÓN(29)

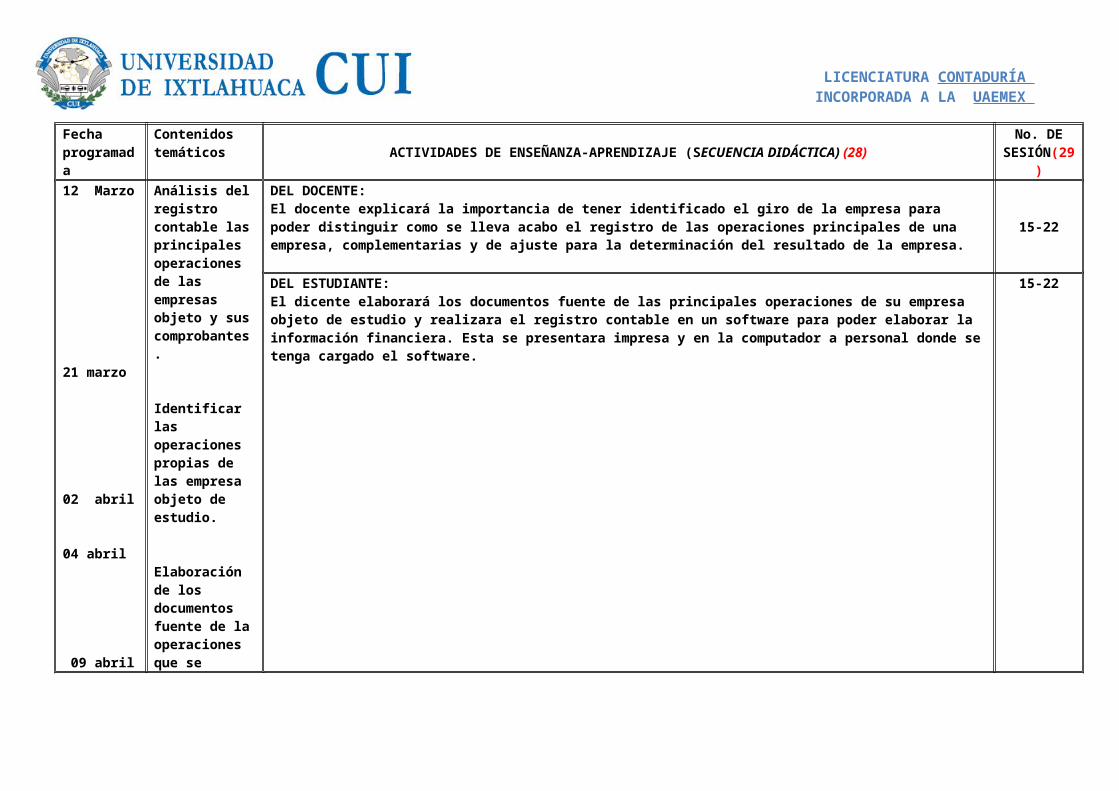

12 Marzo

21 marzo

Análisis del registro contable las principales operaciones de las empresas objeto y sus comprobantes.

Identificar las operaciones propias de las empresa objeto de estudio.

DEL DOCENTE: El docente explicará la importancia de tener identificado el giro de la empresa para poder distinguir como se lleva acabo el registro de las operaciones principales de una empresa, complementarias y de ajuste para la determinación del resultado de la empresa.

15-22

DEL ESTUDIANTE:El dicente elaborará los documentos fuente de las principales operaciones de su empresa objeto de estudio y realizara el registro contable en un software para poder elaborar la información financiera. Esta se presentara impresa y en la computador a personal donde se tenga cargado el software.

15-22

LICENCIATURA CONTADURÍA INCORPORADA A LA UAEMEX

02 abril

04 abril

09 abril

Elaboración de los documentos fuente de la operaciones que se registrarán en el software y justificación

Entrega de comprobantes de las operaciones, su registro y kardéx de almacén

RECURSOS DIDÁCTICOS Y/O TECNOLÓGICOS: Pizarrón, Marcadores, Cuaderno de notas, Blog, Presentaciones Electrónicas, Grupos de Trabajo, Correo electrónico, Documentos compartidos, etc.

UNIDAD DE COMPETENCIA IV: No. DE SESIONES PREVISTAS: 4

PROPÓSITO(S): Integración de Información Financiera. Analizar e interpretar la información financiera ESCENARIOS DE APRENDIZAJE (AMBIENTE O CONTEXTO DIDÁCTICO): Aula, Internet y Campo.

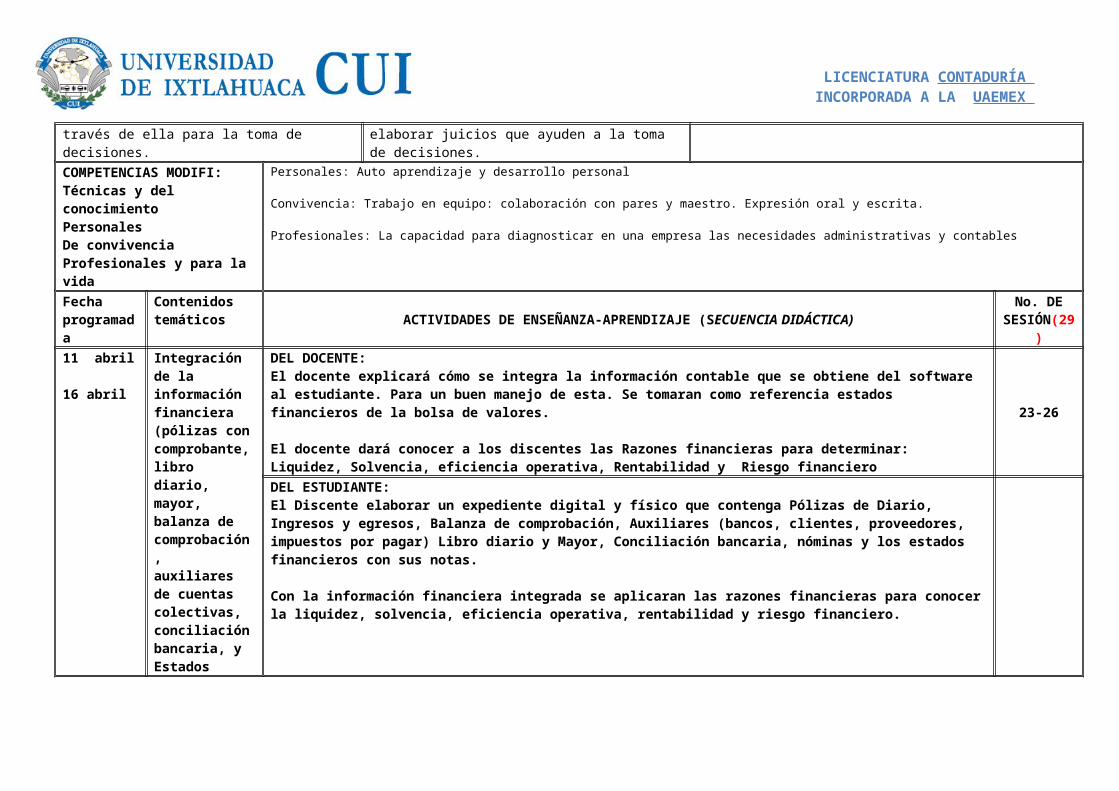

COMPETENCIAS FACTUALES CONCEPTUALES / TÉCNICAS Y DEL CONOCIMIENTO – CONOCERConocerá las partes que integran la información financiera, además de los juicios que se podrán emitir a través de ella para la toma de decisiones.

PROCEDIMENTALES / TÈCNICAS Y DEL CONOCIMIENTO – HACERElaborar un carpeta compiladora con la información financiera de una empresa.Aplicar las razones financieras para elaborar juicios que ayuden a la toma de decisiones.

ACTITUDINALES / PERSONALES Y DE CONVIVENCIADesarrollo personal, autoaprendizaje, liderazgo y dirección de equipos y toma de decisiones efectivas como parte del proceso de mejora continua.

COMPETENCIAS MODIFI: Técnicas y del conocimiento Personales

Personales: Auto aprendizaje y desarrollo personal

Convivencia: Trabajo en equipo: colaboración con pares y maestro. Expresión oral y escrita.

LICENCIATURA CONTADURÍA INCORPORADA A LA UAEMEX

De convivenciaProfesionales y para la vida

Profesionales: La capacidad para diagnosticar en una empresa las necesidades administrativas y contables

Fecha programada

Contenidos temáticos ACTIVIDADES DE ENSEÑANZA-APRENDIZAJE (SECUENCIA DIDÁCTICA) No. DE

SESIÓN(29)

11 abril

16 abril

18 abril

23 abril

25 abril

Integración de la información financiera (pólizas con comprobante, libro diario, mayor, balanza de comprobación, auxiliares de cuentas colectivas, conciliación bancaria, y Estados financieros con sus notas.

Estudio de las razones financieras

Aplicación de las razones financieras

Entrega de información financiera

DEL DOCENTE: El docente explicará cómo se integra la información contable que se obtiene del software al estudiante. Para un buen manejo de esta. Se tomaran como referencia estados financieros de la bolsa de valores.

El docente dará conocer a los discentes las Razones financieras para determinar: Liquidez, Solvencia, eficiencia operativa, Rentabilidad y Riesgo financiero

23-26

DEL ESTUDIANTE: El Discente elaborar un expediente digital y físico que contenga Pólizas de Diario, Ingresos y egresos, Balanza de comprobación, Auxiliares (bancos, clientes, proveedores, impuestos por pagar) Libro diario y Mayor, Conciliación bancaria, nóminas y los estados financieros con sus notas.

Con la información financiera integrada se aplicaran las razones financieras para conocer la liquidez, solvencia, eficiencia operativa, rentabilidad y riesgo financiero.

RECURSOS DIDÁCTICOS Y/O TECNOLÓGICOS:

LICENCIATURA CONTADURÍA INCORPORADA A LA UAEMEX

Pizarrón, Marcadores, Cuaderno de notas, Blog, Presentaciones Electrónicas, Grupos de Trabajo, Correo electrónico, Documentos compartidos, etc.

UNIDAD DE COMPETENCIA V: No. DE SESIONES PREVISTAS: 6

PROPÓSITO(S): Elaboración de los papeles de trabajo para la presentación de los pagos provisionales, integración de la DIOT y contabilidad electrónica. ESCENARIOS DE APRENDIZAJE (AMBIENTE O

CONTEXTO DIDÁCTICO): Aula, Internet y Campo.

COMPETENCIAS FACTUALES CONCEPTUALES / TÉCNICAS Y DEL CONOCIMIENTO – CONOCERConocerá el dicente los elementos a considerar de la información financiera para la preparación de las declaraciones.

PROCEDIMENTALES / TÈCNICAS Y DEL CONOCIMIENTO – HACER Se elaboraran los papeles de trabajo para la preparación de las declaraciones mensuales y DIOT.

ACTITUDINALES / PERSONALES Y DE CONVIVENCIADesarrollo personal, autoaprendizaje, liderazgo y dirección de equipos y toma de decisiones efectivas como parte del proceso de mejora continua.

COMPETENCIAS MODIFI: Técnicas y del conocimiento Personales De convivenciaProfesionales y para la vida

Personales: Auto aprendizaje y desarrollo personal

Convivencia: Trabajo en equipo: colaboración con pares y maestro. Expresión oral y escrita.

Profesionales: La capacidad de integrar la información financiera de un ente y de realizar juicios de esta para la toma de decisiones.

Fecha programada

Contenidos temáticos ACTIVIDADES DE ENSEÑANZA-APRENDIZAJE (SECUENCIA DIDÁCTICA) No. DE

SESIÓN

30 abril

02 mayo

14 mayo

17 mayo

Elementos a considerar para la presentación de declaraciones mensuales e informativas

Elaboración de papeles de trabajo para pagos provisionales.

DEL DOCENTE: El docente explicará el procedimiento para las declaraciones provisionales y lo elementos que se requieren de la contabilidad para su cálculo.

El docente explicará el procedimiento para la preparación de las declaraciones informativas.

El docente explicara el procedimiento para la declaración anual

27-32

DEL ESTUDIANTE: El dicente preparar las hojas de trabajo para el cálculo de pagos provisionales.

El dicente prepara las hojas de trabajo para la declaración informativa de operaciones con terceros.

27-32

LICENCIATURA CONTADURÍA INCORPORADA A LA UAEMEX

21 mayo

23 mayo

Elementos para la declaración anual.

RECURSOS DIDÁCTICOS Y/O TECNOLÓGICOS: Pizarrón, Marcadores, Cuaderno de notas, Blog, Presentaciones Electrónicas, Grupos de Trabajo, Correo electrónico, Documentos compartidos, etc.

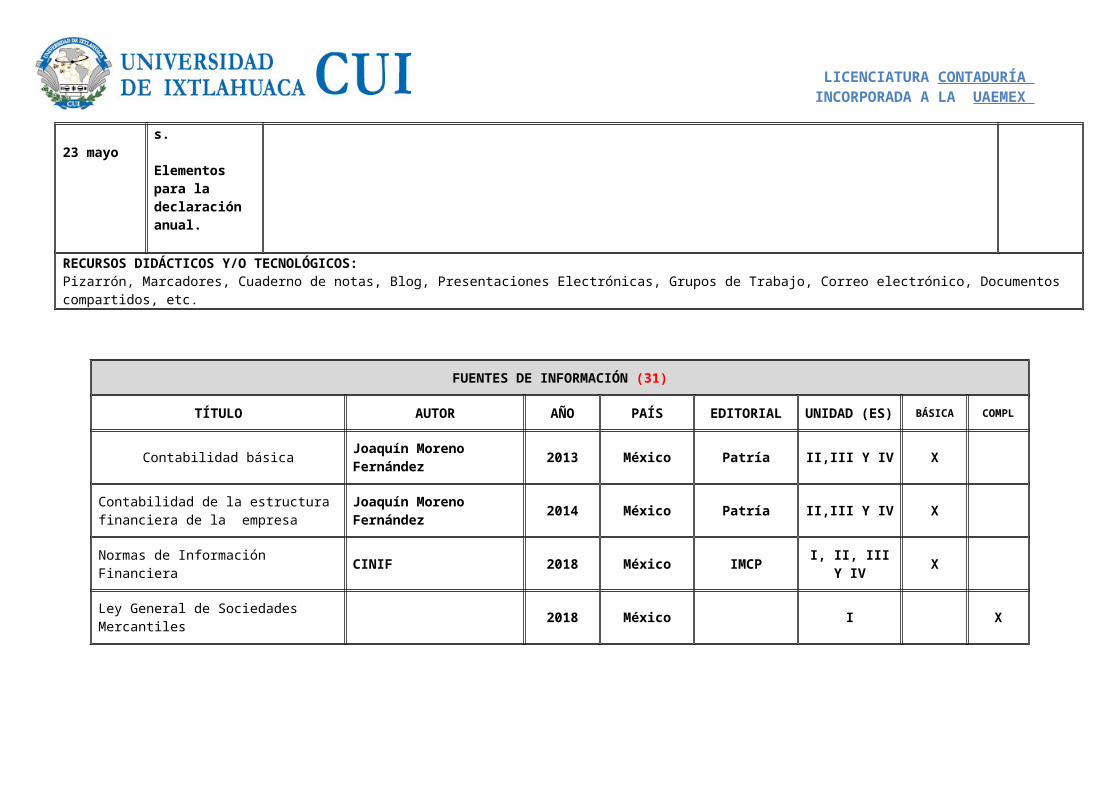

FUENTES DE INFORMACIÓN (31)

TÍTULO AUTOR AÑO PAÍS EDITORIAL UNIDAD (ES) BÁSICA COMPL

Contabilidad básica Joaquín Moreno Fernández 2013 México Patría II,III Y IV X

Contabilidad de la estructura financiera de la empresa

Joaquín Moreno Fernández 2014 México Patría II,III Y IV X

Normas de Información Financiera CINIF 2018 México IMCP I, II, III Y IV X

Ley General de Sociedades Mercantiles 2018 México I X

Análisis y normatividad contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantil

Paula Beatriz Morales Bañuelos

Sylvia Meljem Enríquez de Rivera

Luis Huerta García

2016 México IMCP II, III Y IV X

Contabilidad financiera a corto plazo Carmen Karina Tapia Iturriaga 2016 México IMCP II,III y IV X

LICENCIATURA CONTADURÍA INCORPORADA A LA UAEMEX

Contabilidad financiera a largo plazo Carmen Karina Tapia Iturriaga 2016 México IMCP II, III y IV X

Prontuario Fiscal 2018 México V

Taller de prácticas fiscales 2018 José Pérez Chávez 2018 México Tax V

EVALUACIÓN Y ACREDITACIÓN

PRIMER PARCIAL

UNIDAD DE COMPETENCIA PRODUCTO RÚBRICA O INSTRUMENTO DE EVALUACIÓN PORCENTAJE

LICENCIATURA CONTADURÍA INCORPORADA A LA UAEMEX

I. Constitución legal de empresaCarpeta con el portafolio de evidencias y archivo Digital

Video para la constitución

- Acta constitutiva de acuerdo a las necesidades de la sociedad constituida. - RFC de la empresa y de los socios (cada uno de los integrantes del equipo con tramité concluido)- Documentos y formatos (requisitados) para la inscripción ante el IMSS- Formatos del estatales y locales requisitados: Licencia de funcionamiento, uso de suelo, 3% sobre nómina (del ayuntamiento donde se vaya colocar la empresa)- Formatos del Secretaria del Trabajo y Previsión social requisitados. Contrato laboral- Formatos Secretaria de salud y Protección Civil requisitados.

30%

II. Diseño de organización Contable

Manual de Organización, Manual Contable

Video de los procedimientos para constituir los manuales.

Manual de Organización:Introducción, Misión y Visión, Sustento jurídico de la organización, Directorio, Organigrama y PerfilesManual contable:Catalogo Contable con estructura 432Instructivo al catálogo de cuentasGuía contabilizadora con las 20 principales operaciones y fundamento normativo para su registro contable (NIF)Políticas de control interno para el ciclo financiero de la empresa

50%

III. Práctica contable Resolución de un ejercicio de contabilidad - Supuesto - Rayado diario- Esquemas de Mayor

20%

LICENCIATURA CONTADURÍA INCORPORADA A LA UAEMEX

- Balanza de Comprobación- Estados financieros

TOTAL 100%

SEGUNDO PARCIAL

UNIDAD DE COMPETENCIA PRODUCTO RÚBRICA O INSTRUMENTO DE EVALUACIÓN PORCENTAJE

III. Prácticas para el registro contable

- Elaboración de documentos fuente tomando como base la estructura de los CFDI y otros comprobantes. - Integración de los Kardéx en Excel- Registro contable en un Software de los documentos fuentes.

- Tendrá que realizarse un documento fuente por cada operación que se registre.- Haber un Kardéx por cada producto o materia prima directa o indirecta que se maneje.- El registro contable deberá coincidir con la guía contabilizadora

30%

IV. Integración de Información Financiera. Analizar e interpretar la información financiera

-Integración de la información financiera:Libros Diario y Mayor, Balanza de comprobación, Auxiliares (Bancos, clientes, Proveedores e impuestos por pagar),Estados financieros y sus notas.-Aplicación de las razones financieras para conocer los juicios de: Solvencia, Liquidez, Eficiencia Operativa, Rentabilidad, Riesgo.

- Carpeta Recopiladora con: Balance Inicial, Pólizas con documentos fuente, Auxiliares, Nominas, Conciliaciones bancarias, Estados Financieros y sus notas, y Razones financieras interpretadas.

40%

LICENCIATURA CONTADURÍA INCORPORADA A LA UAEMEX

V. Elaboración de los papeles de trabajo para la presentación de los pagos provisionales, integración de la DIOT y contabilidad electrónica.

- De acuerdo a ley del ISR elaborará los papeles de trabajo para la presentación de los pagos provisionales.

- De acuerdo a la Ley del IVA la hoja de trabajo para presentar la DIOT

- Hoja de cálculo con los procedimientos para la presentación de los Pagos Provisionales de impuestos

30%

TOTAL 100%

EVALUACIÓN PRODUCTO PORCENTAJE

ORDINARIA EXAMEN ESCRITO 100%

EXTRAORDINARIA EXAMEN ESCRITO 100%

A TITULO DE SUFICIENCIA EXAMEN ESCRITO 100%

M. EN D.F. RODRIGO CASTRO PÉREZ M. EN DAES. LUZ MARIA SUÁREZ GONZÁLEZ

DOCENTE(S)(41) PRESIDENTE DE ACADEMÍA (42) DIRECTOR ACADÉMICO (43)

SÍNTESIS DE PLANEACIÓN DE COMPETENCIAS MODIFI (44)

LICENCIATURA CONTADURÍA INCORPORADA A LA UAEMEX

Unidad de Aprendizaje

Competencias UICUI uso de TIC´s

y Acción Social

Competencia General

Competencia Específica Objetivo General Objetivo Específico Estrategia de Desarrollo Fuente de Consulta Estrategia de Evaluación

Ponderación de Evaluación

C ompetenc ia P ers onal

C ompetenc ia de C onvivenc ia

C ompetenc ia téc nic as y de c onoc imiento

(C onoc er)

C ompetenc ia téc nic as y de c onoc imiento

(Hac er)

C ompetenc ias profes ionales

T IC s

Ac c ión S oc ial