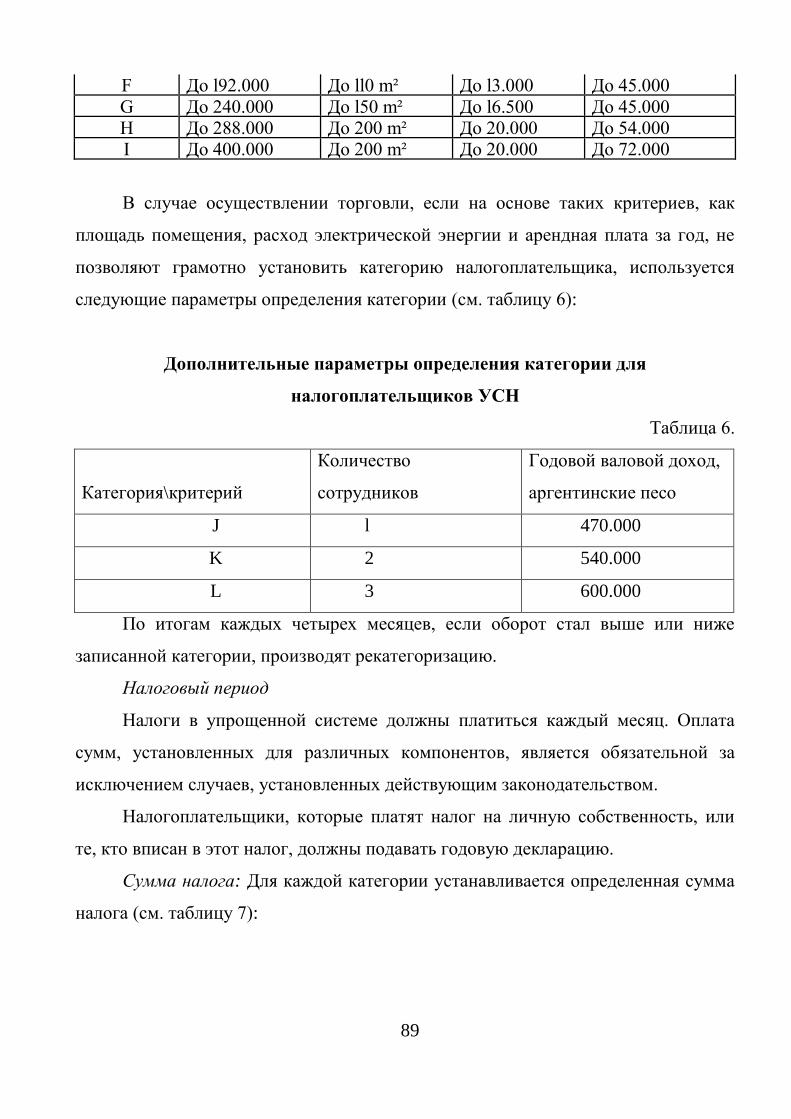

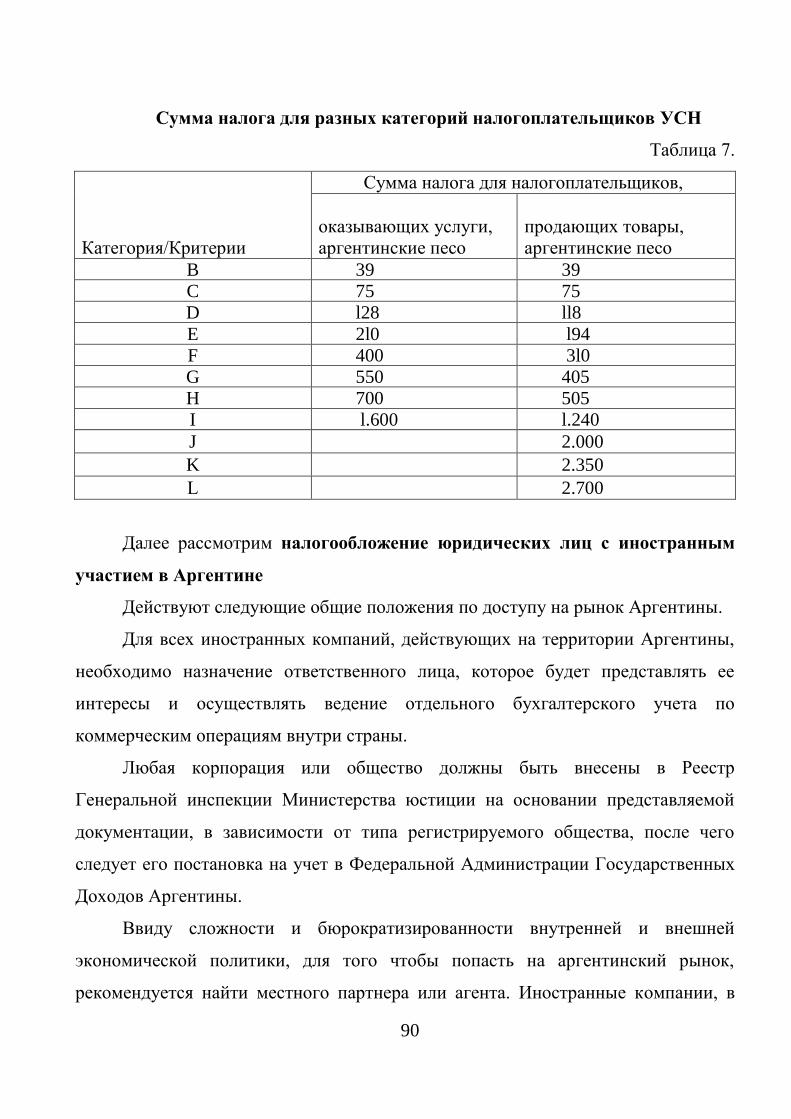

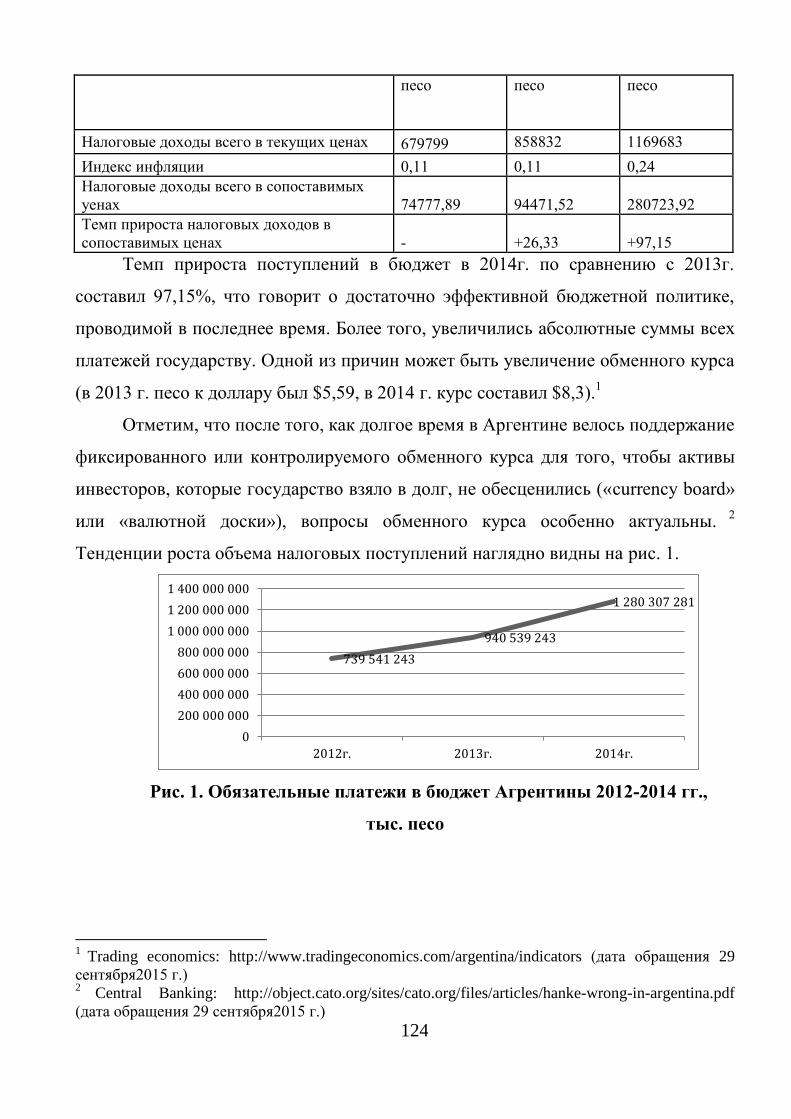

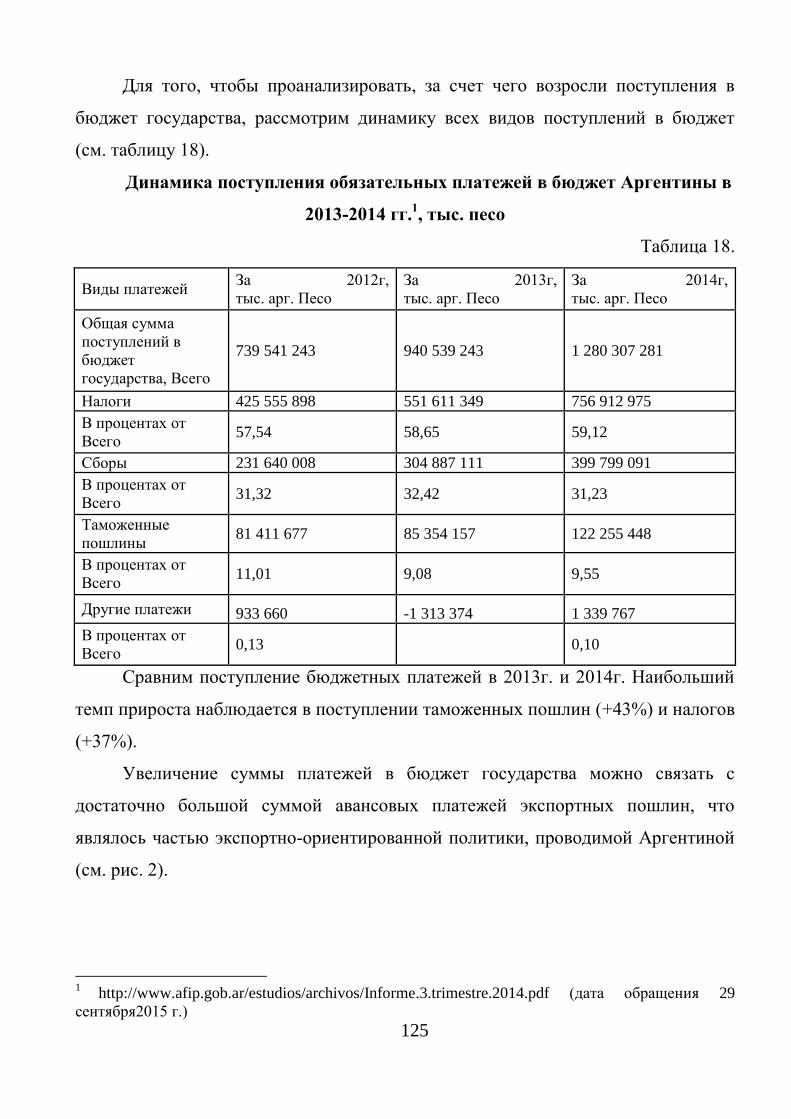

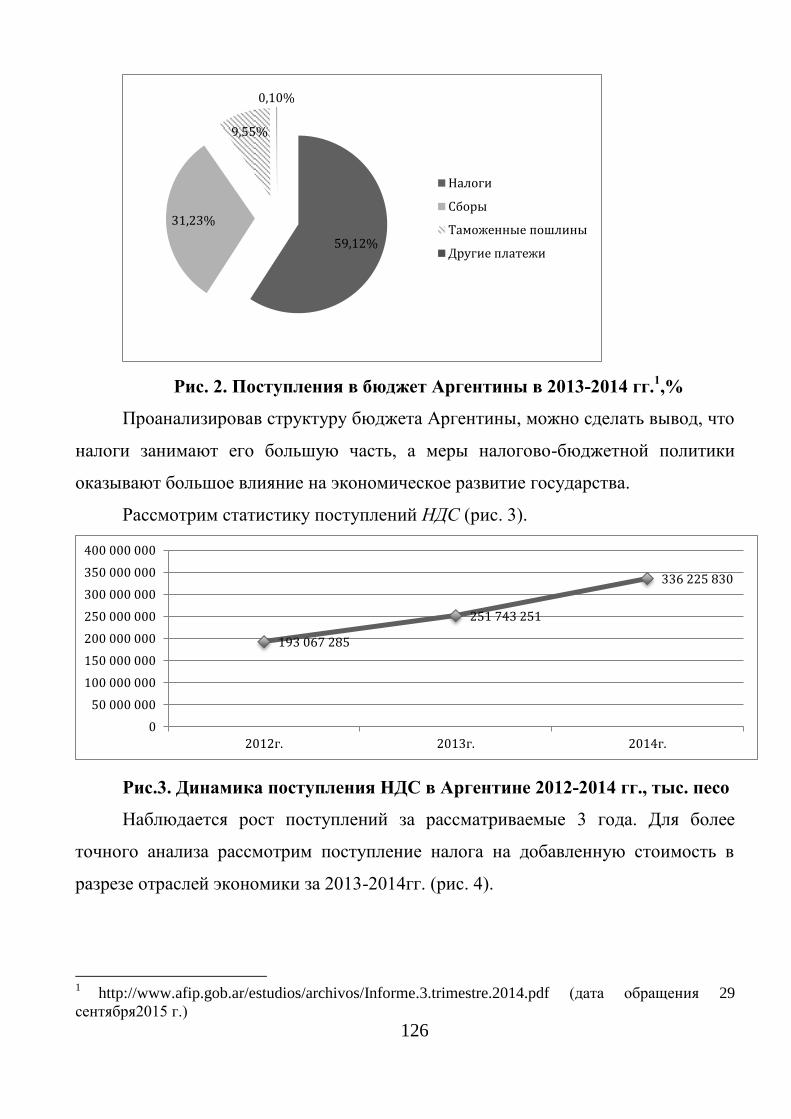

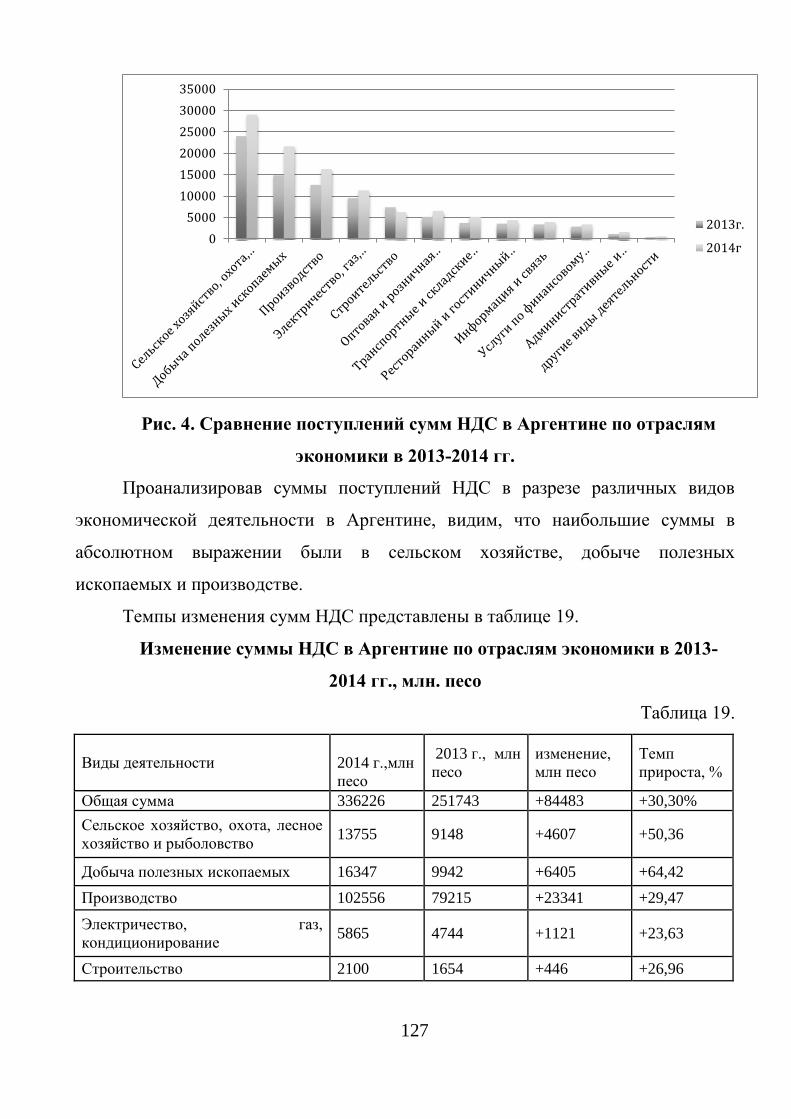

Налогообложение в Аргентинеvseup.ru/static/files/Vilkova2.pdf ·...

143

Е.С. Вылкова Налогообложение в Аргентине Монография Санкт-Петербург 2015

Transcript of Налогообложение в Аргентинеvseup.ru/static/files/Vilkova2.pdf ·...

Е.С. Вылкова

Налогообложение в Аргентине

Монография

Санкт-Петербург

2015

2

УДК 336.22

ББК 65.261.4

В 92

Рецензенты:

Д.э.н., проф., профессор каф. мировой экономики Санкт-Петербургского

государственного университета А.И. Погорлецкий

Д.э.н., проф. зав. каф. налогообложения и бухгалтерского учета Санкт-

Петербургского государственного университета морского и речного флота имени

адмирала С.О. Макарова Е.А. Лаврентьева

Вылкова Е.С.

Налогообложение в Аргентине. Монография. – СПб.: КультИнформПресс,

2015. – 143 с.

В монографии предметно изложены вопросы налогообложения прибыли,

вопросы исчисления и уплаты НДС и других косвенных налогов в Аргентине.

Освещена специфика налогообложения имущества юридических и физических

лиц. В самостоятельной главе рассмотрено налогообложение физических лиц в

Аргентине. Произведено поэлементное сравнение ряда налогов Аргентины и РФ.

Монография представляет интерес для широкого круга экономистов,

хозяйственных руководителей, работников экономических служб организаций,

аудиторских фирм и налоговых органов, студентов и преподавателей

экономических специальностей, слушателей школ бизнеса и менеджмента,

научных работников.

УДК 336.22

ББК 65.261.4

3

Введение

В данной монографии впервые комплексно изложены вопросы

корпоративного налогообложения в Аргентине.

В условиях всесторонней гармонизации международных экономических

отношений, вхождения России в ВТО важным становится изучение порядка

исчисления и уплаты налогов в различных странах, как передового опыта

налогообложения прибыли, капитала, труда, добавленной стоимости, так и не

столь удачного опыта, что позволяет избежать ненужных ошибок.

Международному налогообложению посвящены работы таких

исследователей как Алиев Б. Х., Батяева А. Р., Косякова И. В., Лыкова Л. Н.,

Мамбеталиев Н. Т., Миллер А. Е., Неяскина Е. В., Пинская М.Р.,

Тютюрюков Н.Н., Чудинов С. А., Шепенко Р. А. и других. В публикациях

названных ученых исследуются основы налоговых систем различных стран, что

позволяет делать различные межстрановые сравнения, но не дает возможности

детально изучить налогообложение конкретной страны. В различных учебниках

по налогообложению также рассматриваются только основные моменты

налогообложения в той или иной стране, что достаточно всего лишь для

академических целей, для первого шага, но не позволяет углубленно

познакомиться с системой налогообложения в той или иной стране.

Именно поэтому сегодня востребована актуальная детальная информация

по налогообложению в конкретной стране. Данная монография комплексно

рассматривает налогообложение в Аргентине.

На данный момент Аргентина представляет значимый интерес для

исследования влияния налогообложения на развитие экономики. Дело в том, что

это государство имеет интересную экономическую историю, в течение которой

оно успело побывать в числе самых богатых стран мира, преодолеть самый

4

большой дефолт и встать в ряд развивающихся экономик, для которых

приоритетной становится налоговая политика.1

Интересным фактом можно считать и то, что дефолты Аргентины и России

были следствием сходных экономических обстоятельств. Но, несмотря на то, что

схожесть причин часто ведет к подобности следствий, восстановление Аргентины

проходило совсем иначе, чем России, в основном, из-за природы аргентинского

дефолта.

Известно, что Аргентина возглавляет рейтинг стран экономического

неблагополучия2, и она, как никто другой нуждается в проведении грамотных мер

по совершенствованию налогово-бюджетной политики.

Следует указать, что официальные данные, публикуемые аргентинским

правительством, различными министерствами и ведомствами на различных

сайтах даже на испанском языке, являются противоречивыми. Информация,

представляемая на официальных сайтах Аргентинских министерств на

английском языке существенно отличается от первоисточника на испанском, а

если что-то представлено на русском языке, то это неполно, часто устарело, а

порой и недостоверно. Проведенные в 2014 г. независимые исследования

показали, что размеры экономики Аргентины, как минимум, на 12 % меньше

официальных цифр правительства. 3 Все это свидетельствуеь о существовании

ряда сложных экономических проблем, с которыми сталкивается эта страна. Это

также следует иметь в виду, знакомясь с материалами данной книги.

На новом этапе экономического развития в Аргентине появилась

необходимость изменения взаимоотношений организаций с бюджетом:

установления равенства независимо от формы собственности, на основе которой

функционирует организация, в области создания доходов разных уровней

1

Inter-American development bank: http://www.iadb.org/regions/re1/ar/argentinaeng.pdf (дата

обращения 5 сентября 2015 г.) 2 Heritage:http://www.heritage.org/index/ranking (дата обращения 5 сентября 2015 г.)

3 Time:http://time.com/3727236/5-disputed-numbers-that-explain-geopolitics/ (дата обращения 5

сентября 2015 г.)

5

бюджета страны.

Налогообложение юридических лиц в этой стране стало носить более

выраженный социальный характер и обладать большими возможностями

воздействия на уровень реальных доходов населения. Также сегодня оно в

большей степени регулирует существующий уровень дифференциации доходов

населения, уровень налоговой нагрузки на бедных граждан.

Монография призвана создать целостное представление о налогообложении

юридических и физических лиц в Аргентине. Изложение базируется, прежде

всего, на информации, содержащейся на сайте Федеральной Администрации

Государственных Доходов Аргентины, других сайтах органов законодательной

власти данной страны, сайте ОЭСР.

После общей характеристики налоговой системы Аргентины подробно

рассматривается налог на прибыль: налогоплательщики, налогооблагаемые

доходы, расходы, учитываемые для целей налога, налоговый период, льготы.

Отдельная глава посвящена косвенным налогам, где рассмотрены основные

элементы перечисленных налогов.

Налогообложение физических лиц также является предметом изложения в

самостоятельной главе.

В монографии осуществлено поэлементное сравнение основных налогов,

уплачиваемых юридическими и физическими лицами РФ и Аргентины,

сформулированы основные проблемы в налогообложении в Аргентине.

Рассмотрена динамика изменения налоговых поступлений в бюджет Аргентины в

2013-2014 гг.

Автор выражает свою признательность Яковлевой Д.О. за помощь в сборе и

переводе материалов, необходимых для написания монографии.

6

Глава 1. Основы налогообложения юридических лиц в Аргентине

1.1. Общие сведения

Ввиду отсутствия налогового кодекса в Аргентине, регулирование

налогообложения происходит в соответствии с отдельными законами, которые, в

свою очередь, дополняются положениями нормативных актов, принятых

органами исполнительной власти.

В полномочия исполнительной власти входит взимание налога на прибыль,

имущество, добавленную стоимость по всей национальной территории. Процесс

регулирования налогов по всей стране значительно упрощается заранее

принятыми соглашениями. Так, правительством столицы - Буэнос-Айреса, как и в

большинстве субъектах страны, был заключен взаимный договор с целью

избежания двойного или многочисленного обложения налогами брутто доходов

предприятий, функционирующих в разных юрисдикциях.

В Аргентине вопросы налоговой политики реализуются Федеральной

Администрацией Государственных Доходов, которая подчиняется Министерству

экономики.

Федеральная Администрация Государственных Доходов (AFIP) – это

самостоятельная служба, в которую входят: Генеральное Налоговое Управление,

Генеральное Таможенное Управление и Генеральное Управление по вопросам

Социального Обеспечения.

AFIP устанавливает соответствующие правовые нормы по исчислению,

уплате и администрированию налогов:

налогов, которыми облагаются операции, осуществляемые на

национальной территории страны и в морских районах, на которые полностью

распространяется национальная налоговая политика;

налогов, которыми облагаются импортные и экспортные операции,

регулируемые налоговыми законами и таможенными нормами;

соответствующих отчислений на социальное обеспечение.

7

Налоги в Аргентине взимаются на трех уровнях:

- федеральном уровне,

- провинциальном уровне,

- муниципальном уровне.

Основными источниками доходов государственного бюджета Аргентины

являются:

налог на прибыль, взимаемый как с предприятий, так и с физических

лиц;

налог на добавленную стоимость (НДС);

внутренние налоги1.

К налогам, устанавливаемым на национальном уровне, относятся:

внутренние косвенные налоги;

налоги на внешнюю торговлю;

прямые налоги.

В Аргентине действуют и применяются единообразно следующие

федеральные налоги:

Налоги на доходы, прибыль и прирост капитала:

o Налог на прибыль,

o Налог на минимально предполагаемую прибыль,

o Налог на проценты,

o Налог на выигрыши и призы в лотереях и спортивных соревнованиях.

НДС.

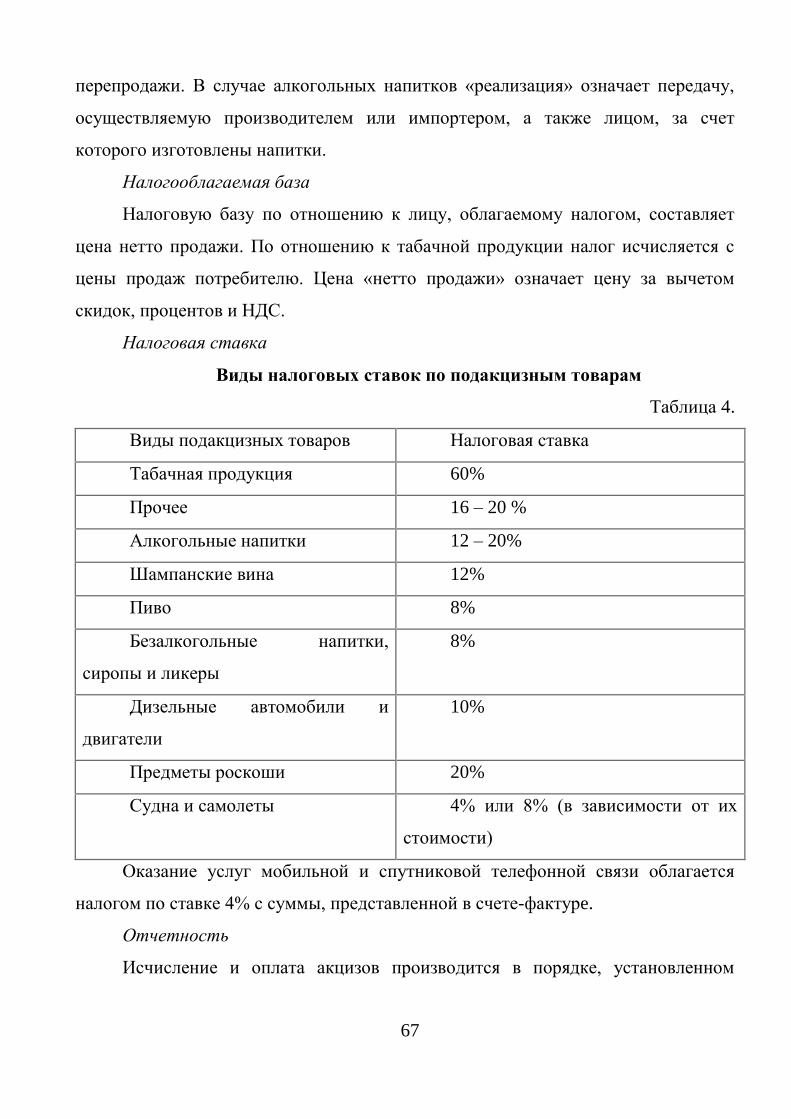

Акцизы:

o Внутренние налоги,

o Налог на электроэнергию,

o Дополнительный налог на табак и платежи в Специальный Табачный

фонд,

1 Портал внешнеэкономической информации:

http://www.ved.gov.ru/exportcountries/ar/about_ar/eco_ar/ (дата обращения 5 сентября 2015

г.)

8

o Налог на жидкое топливо и природный газ,

o Налог на жидкую нефть и газ для автомобильного использования,

o Налог на передачу или импорт бензина и природного газа для

изготовления сжатого природного газа,

o Налог на природный газ,

o Налог на билеты на спектакли, шоу, кино,

o Налог на радио и видео вещание,

o Налог на сотовую связь

Налоги на имущество:

o Налог на передачу имущества физических лиц,

o Налог на имущество физических лиц.

Налоги на внешнюю торговлю:

o Импортные пошлины,

o Экспортные пошлины.

Упрощенная система налогообложения.

Независимо от федеральных налогов на провинциальном уровне, в каждой

отдельной аргентинской провинции действуют:

Налог на валовой доход;

Налог на недвижимость;

Налог на автопарк и автотранспортные средства;

Налог с оборота

Налог на валовой доход (Многосторонние соглашения).

Является многоразовым и ккумулятивным. Им обременяются продажи

имущества и предоставление услуг.

Важно отметить, что в каждом конкретном случае органы законодательной

власти соответствующей провинции, где применяется налог, устанавливают

различные ставки налогообложения.

9

Кроме того, применяется освобождение от обложения данным налогом

экспортных операций. Налоговый период – календарный год. Уплата налога

осуществляется ежемесячно или раз в 2 месяца в соответствии с

законодательством той или иной провинции.

Налог на недвижимость.

Независимо от личности собственника имущества, обложению подлежит

недвижимое имущество, находящееся в городах или сельской местности.

Законодательством каждой отдельной провинции определяется налогооблагаемая

база и размер этого налога. Уплата налога осуществляется ежемесячно или раз в 2

месяца в соответствии с законодательством той или иной провинции.

Налог на автопарк и автотранспортные средства.

Вещной налог, которым независимо от личности собственника облагается

право собственности на автотранспортные средства. Уплата налога

осуществляется ежемесячно или раз в 2 месяца в соответствии с

законодательством той или иной провинции.

Рассмотрим налог c оборота

Налогоплательщики:

Физические и юридические лица, совершающие сделки купли-продажи.

Объект

Налог с оборота – косвенный налог, устанавливаемый в виде

фиксированного процента от стоимости продаваемой продукции или услуг и

взимаемый при совершении каждой операции по продаже и перепродаже.

Соответственно, объектом являются продаваемые товары или оказываемые

услуги.

Налогооблагаемая база

Каждый раз налог взимается с полной стоимости товара, включающей все

10

уплаченные ранее налоги.

Ставка

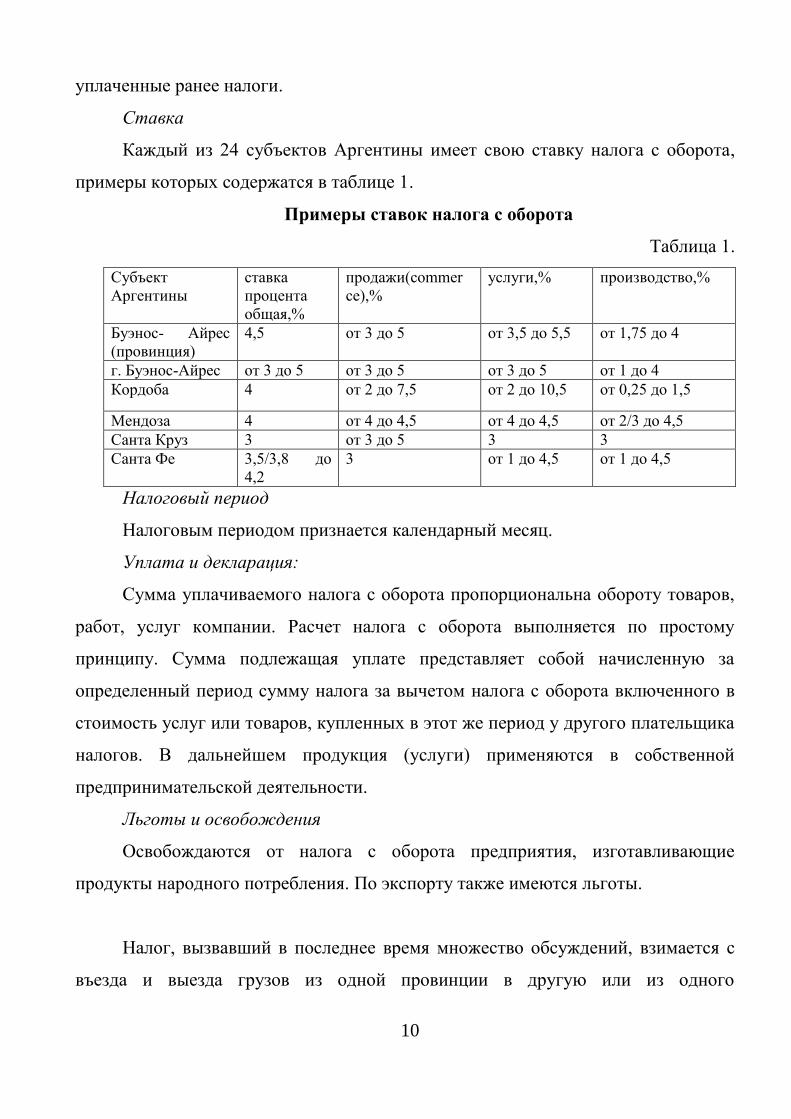

Каждый из 24 субъектов Аргентины имеет свою ставку налога с оборота,

примеры которых содержатся в таблице 1.

Примеры ставок налога с оборота

Таблица 1.

Субъект

Аргентины

ставка

процента

общая,%

продажи(commer

ce),%

услуги,% производство,%

Буэнос- Айрес

(провинция)

4,5 от 3 до 5 от 3,5 до 5,5 от 1,75 до 4

г. Буэнос-Айрес от 3 до 5 от 3 до 5 от 3 до 5 от 1 до 4

Кордоба 4 от 2 до 7,5 от 2 до 10,5 от 0,25 до 1,5

Мендоза 4 от 4 до 4,5 от 4 до 4,5 от 2/3 до 4,5

Санта Круз 3 от 3 до 5 3 3

Санта Фе 3,5/3,8 до

4,2

3 от 1 до 4,5 от 1 до 4,5

Налоговый период

Налоговым периодом признается календарный месяц.

Уплата и декларация:

Сумма уплачиваемого налога с оборота пропорциональна обороту товаров,

работ, услуг компании. Расчет налога с оборота выполняется по простому

принципу. Сумма подлежащая уплате представляет собой начисленную за

определенный период сумму налога за вычетом налога с оборота включенного в

стоимость услуг или товаров, купленных в этот же период у другого плательщика

налогов. В дальнейшем продукция (услуги) применяются в собственной

предпринимательской деятельности.

Льготы и освобождения

Освобождаются от налога с оборота предприятия, изготавливающие

продукты народного потребления. По экспорту также имеются льготы.

Налог, вызвавший в последнее время множество обсуждений, взимается с

въезда и выезда грузов из одной провинции в другую или из одного

11

муниципалитета в другой. Он известен как налог на поставку, хотя его названия в

разных муниципалитетах могут отличаться.

Помимо основных провинциальных налогов каждый из 24 субъктов имееет,

в среднем, еще три налога (сбора), присущих только ему. Эти сборы взимаются с

физических и юридических лиц за услуги промышленной безопасности, охрану

здоровья, охрану окружающей среды, рекламу, воздушное пространство,

контроль качества, санитарную инспекцию и электроустановки и т.п.

Кроме перечисленных выше налогов, устанавливаемых на федеральном и

провинциальном уровнях, в Аргентине муницапалитетами устанавливается ряд

муниципальных сборов: за освещение, уборку мусора и прочее.1.

Для них не устанавливается на национальном уровне порядка исчисления и

уплаты. Суммы муниципальных сборов в твердых ставках определяются в

каждом конкретном муниципалитете исходя от различных условий, например,

оценки стоимости недвижимости, ее местонахождения, этажности, года

постройки, состояния крыши, материалов, из которых она изготовлена и прочих.

Таким образом, осуществляя налоговую политику в пределах своих

полномочий, муниципалитеты могут оказывать поддержку тем направлениям и

видам хозяйственной деятельности, осуществление которых позволяет им

эффективнее решать проблемы социально-экономического и финансового

развития субъекта. Как показала российская практика, такой подход нельзя

признать удачным и способствующим укреплению налогового

администрирования в стране. Полагаем, что для Аргентины это также будем

временным явлением с последующей большей унификацией правил

налогообложнения и налоговых полномочий тех или иных уровней власти.

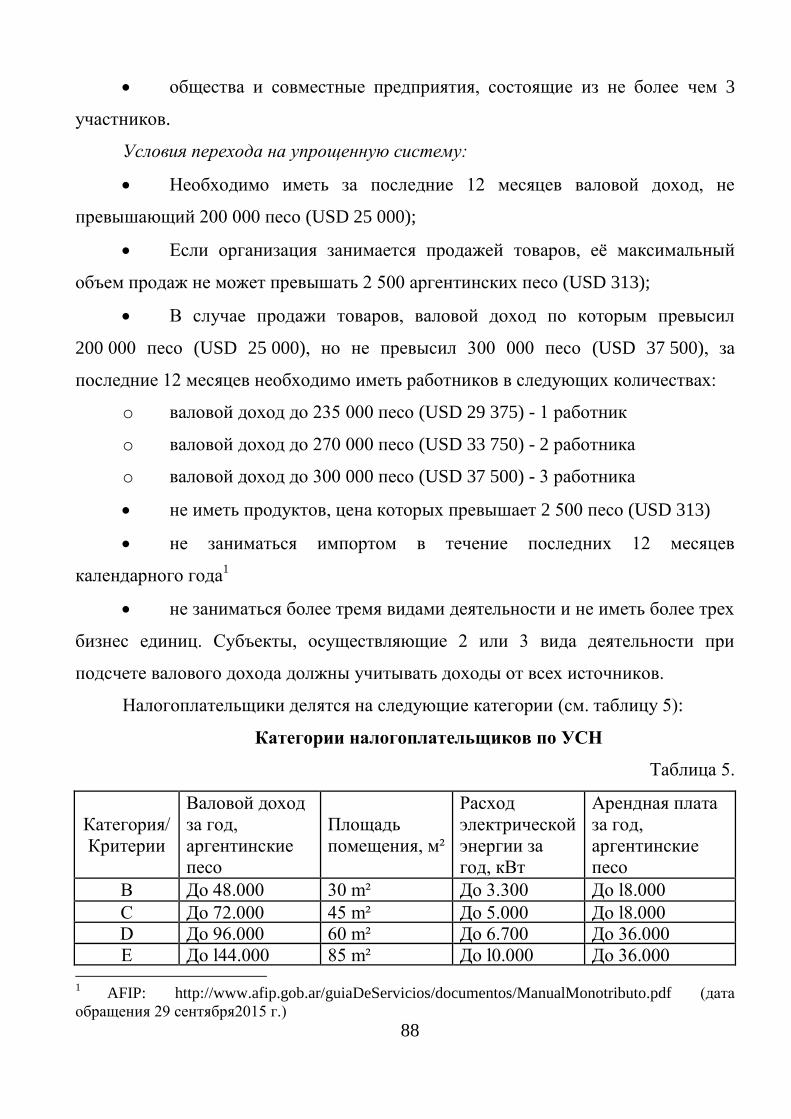

В субъектах Аргентины могут быть установлены следующие специальные

налоговые режимы: упрощенная система налогообложения субъектов малого

предпринимательства, система налогообложения в виде единого налога на

вмененный доход; система налогообложения в горной, добывающей 1 Шахмаметьев А. А. Международное налоговое право. – М.: Международные отношения, 2014.

– С. 321.

12

промышленности; система налогообложения в свободных экономических зонах;

система налогообложения в закрытых административно-территориальных

образованиях.

На сегодняшний день Аргентина имеет соглашения об избежании двойного

налогообложения с такими странами как: Австралия, Австрия, Бельгия, Боливией,

Бразилия, Великобритания, Германия, Голландия, Дания, Испания, Канада, США,

Финляндия, Франция, Чили, Швеция. В октябре 2001 года подобное соглашение

заключено с Россией.

В Аргентине существуют два режима налогообложения, регулируемые

– общий режим и Упрощенная система налогообложения. Налогоплательщиками,

которые подлежат налогообложению по общему режиму, признаются физические

или юридические лица, уплачивающие следующие налоги: налог на прибыль,

НДС, налог на минимально предполагаемую прибыль, налог на личное

имущество, и любой другой внутренний налог подлежащий сбору и контролю со

стороны Федеральной Администрации Государственных Доходов1.

Можно сказать, что общий режим является основным, представляя собой

систему налогообложения, при которой хозяйствующий субъект платит все

необходимые налоги, сборы, платежи, установленные законодательством, если он

не освобожден от их уплаты. То есть по общепринятой системе налогообложения

вновь созданный налогоплательщик платит общеустановленные налоги. Таким

образом, если не произведен переход на специальные налоговые режимы,

применяется общий налоговый режим.

К недостаткам общего режима можно отнести:

- сложность ввиду необходимости уплаты нескольких налогов;

- обязанность составлять бухгалтерский баланс;

- необходимость ведения налогового учета;

- применение почти невозможно без привлечения профессионального

бухгалтера. 1 Налоговая система и политика Аргентины [Электронный ресурс]. – Режим доступа:

http://latindex.ru/content/articles/10750 (дата обращения 5 сентября 2015 г.)

13

В свою очередь, к преимуществам общего режима относятся то, что часто

крупные контрагенты заинтересованы в партнерах, применяющих общий режим,

так как работая с такими контрагентами, у них есть возможность применять

некоторые льготные налоговые механизмы.

Все зарегистрированные общества, в том числе акционерные, обязаны

составлять бухгалтерские отчеты и уплачивать налог на прибыль на основе

прибыли, полученной в этот экономический период.

В отличие от общего режима, упрощенная система предусматривает всего

один месячный фиксированный платеж, который является объединением в единый

налог налоговой и пенсионной составляющих. Законодательно установленные

суммы обязательны к уплате для каждой составляющей. Более того, это относится

ко всем составляющим упрощенного режима. Действующее законодательство

выделило исключения, которых не так много.

Например, работодатели, которые применяют систему упрощенного

налогообложения, обязаны регистрировать своих работников и осуществлять

пенсионные взносы согласно общему режиму.

Что же касается регулирования и контроля налогообложения в Аргентине,

то следует отметить большое значение отчетов о финансовых результатах

(рентабельности) и бухгалтерских отчетов, которые аргентинские общества

(компании) обязаны представлять каждый год.

Согласно упрощенному режиму, компании сами выбирают окончание

налогового периода: они вправе установить последним отчетным месяцем любой

месяц года. Единственное условие заключается в том, что налоговый период не

должен прерываться, и он должен длиться 12 месяцев.

Популярность для налогоплательщиков специальных налоговых режимов

объясняется существенным снижением налоговой нагрузки по сравнению с

традиционной системой налогообложения.

Применение УСН призвано способствовать стимулированию быстрого

развития частного предпринимательства, выводу доходов малых предприятий и

14

индивидуальных предпринимателей из теневого в легальный бизнес.

1.2. Налоговая отчетность и порядок платежей

Декларируемая информация, предоставляемая компаниями, должна

контролироваться налоговыми органами. Декларации, которые предоставляет

органам административного контроля налогоплательщик, отражают все

исправления (в целях определения облагаемых прибыли (убытка), исчисления

налога).

Налоговая декларация подлежит административному контролю и должна

быть представлена в AFIP не позже пяти месяцев после окончания налогового

периода.

В случае несоблюдения норм, установленных органами исполнительной

власти, задействуется механизм налогового администрирования. Если компании

не представляют налоговую декларацию или представляют её в неправильной

форме, AFIP автоматически осуществляет меры по определению налогового

нарушения и исчисления налоговой базы расчетным путем. При наличии полных

данных AFIP исчисляет напрямую соответствующий налог, а если эти данные

дают представление о наличии и размере налоговой базы – расчет производится

на основе оценки.

Для избежания уплаты налогов несколько раз налогоплательщикам

предоставляется возможность обжаловать в течение 16 дней акты налоговых

органов, которые устанавливают санкции, а также определяют размер налогов в

установленном порядке или на основании предположений.

На протяжении всего налогового периода должностные лица AFIP

конторлируют уплату налогов. Контроль ведется за соблюдением

законодательства о налогах и сборах, а также принятых в соответствии с ним

регламентов, резолюций и любых иных административных правовых актов

налогоплательщиками или иными обязанными лицами.

Необходимо отметить, что в Аргентине инвестиционный климат стал в

15

настоящее время улучшаться, в основном, за счет интереса инвесторов во

вложении активов в местные акционерные общества, а именно, общества с

ограниченной ответственностью. Страна занимает четвертое место в рейтинге по

притоку прямых иностранных инвестиций(FDI) стран Южной Америки и активно

продолжает развивать свою бизнес-среду.

Аргентина, стремясь к всесторонней либерализации возможностей для

иностранных инвесторов, практически не устанавливает никаких ограничений для

иностранцев (физических и юридических лиц) по владению и управлению своими

предприятиями, зарегистрированными в Аргентине.

В этой стране одним из важных этапов в создании организации является

определение организационно-правовой формы, так как от этого будет зависеть,

сколько налогов бизнес-единица будет выплачивать.

Бизнес в Аргентине можно вести через разнообразные организационно-

правовые формы предприятий, к которым относятся такие как: индивидуальный

предприниматель, корпорация (акционерное общество), общество с ограниченной

ответственностью, полное товарищество, командитное товарищество, совместное

предприятие, филиал иностранной компании. Перечень организационно-

правовых форм и методы их регулирования содержатся в законе № 19.550 «Об

организационно-правовых формах», опубликованном в 1984г. с изменениями и

дополнениями. 1

Индивидуальный предприниматель (Empresa Unipersonales) является

самостоятельным юридическим лицом. Изначально считается, что это физическое

лицо, занимающееся предпринимательской деятельностью, зарегистрированное в

качестве предпринимателя в установленном порядке. Оно осуществляет на свой

страх и риск, самостоятельную деятельность, направленную на регулярное

получение прибыли от пользования имуществом, продажи товаров, выполнения

работ или оказания услуг. Индивидуальный предприниматель неограниченно

отвечает по долгам и обязательствам своего предприятия. 1

Infoleg: http://www.infoleg.gov.ar/infolegInternet/anexos/25000-29999/25553/texact.htm (дата

обращения 5 сентября 2015 г.)

16

Корпорация (акционерное общество) ( )

Является акционерным обществом с минимальным капиталом 100 000

аргентинских песо (примерно – US$ 11 000) и характеризуется следующим

образом:

- Весь капитал должен быть распределен между акционерами и, как

минимум 25% капитала должно быть оплачено на момент регистрации (остальная

часть - в течение 2-х лет);

- Взносы в виде недвижимого имущества, оборудования или других

неденежных активов должны быть сделаны в полном объеме на момент

регистрации;

- Если оплата капитала происходит в виде неденежных активов, то

необходима оценка такого имущества независимым экспертом в Аргентине;

- Капитал делится на акции, которые должны быть выражены в

аргентинских песо, кроме некоторых случаев, предусмотренных законом, когда

не существует обязательных требований в отношении национальности или

резидентства, поэтому иностранные физические лица или иностранные компаний

может иметь 100% от уставного капитала;

- Акции должны быть одинаковой номинальной стоимости;

- Акции могут выпускаться как именные, так и на предъявителя, разных

классов, с правом и без права голоса на собраниях акционеров;

- Акционеры могут передавать свои акции третьим лицам при условии

исполнения соответствующих записей в регистре акционеров компании;

Корпорация должна состоять, как минимум, из двух акционеров, которые

могут быть как физическими, так и юридическими лицами, при этом не

существует ограничения в максимальном количестве акционеров.

Все акционеры ограничены в ответственности. Акционеры, которые

полностью оплатили свои акции, несут ответственность по обязательствам

компании в пределах своих долей. Акционеры частично оплаченных акций

обязаны оплатить задолженность в течение максимум двух лет с даты покупки

17

ими акций.

Компания обязана создавать резервный фонд путём ежегодного отчисления

5% прибыли до достижения фондом 20% от суммы капитала компании.

Управление компанией осуществляется советом директоров. Несмотря на

то, что члены совета директоров и даже президент могут быть иностранными

лицами, большинство членов совета должны быть резидентами Аргентины.

Количество директоров и должностных лиц, а также их полномочия

определяются уставом компании;

Cобрание акционеров должно проводиться по крайней мере, один раз в год

для того, чтобы рассмотреть годовую финансовую отчетность, распределение

результатов финансового года. Обычно оно назначает директоров и

руководителей.

Общее ежегодное вознаграждение директоров не может превышать 25%

прибыли компании в году, если прибыль распределяется акционерам в виде

дивидендов, и не может превышать 5% в году, когда дивиденды не

распределяются акционерам в виду отсутствия прибыли.

Аргентинские компании подвергаются внешнему надзору IGJ и

внутреннему контролю контроллеров или контролеров (síndicos/Comisión

fiscalizadora), назначенных акционерами в случаях, установленных законом.

Также существуют корпорации с одним акционером (Sociedades Anónimas

Unipersonales)

Для данного типа организаций применимы вышеперечисленные требования

к корпорациям. Кроме того, существуют некоторые особенности управления:

Не могут включать в себя другую корпорацию с одним акционером.

Акционерный капитал должен быть полностью распределен и оплачен

при регистрации.

Фирменное наименование может включать в себя имя одного или

нескольких лиц, и должно включать выражение "Sociedad anónima ni e sona "

Гражданский и Торговый кодексы устанавливают, что корпорации с одним

18

акционером подлежат постоянному контролю правительства, как это

предусмотрено в Законе «Об организационно-правовых формах» 1. В связи с этим,

корпорация с одним акционером должна:

Назначить совет директоров, состоящий из не менее трех членов;

Назначить надзорный комитет, состоящий как минимум из трех

членов. При этом комитет должен всегда иметь нечетное число членов;

Соблюдать специальные требования, предъявляемые правительством

таким компаниям.

Общество с ограниченной ответственностью характеризуется следующим

образом:

- Весь капитал должен быть подписан и 25% капитала оплачено

акционерами на момент регистрации (остальная часть должна быть оплачена в

течение 2-х лет);

- Количество партнеров находится в пределе от 2 до 50;

- Акции могут выпускаться разных классов, с правом и без права голоса на

собраниях акционеров;

- Акционеры не могут передавать свои акции третьим лицам, и для

соответствующих записей в регистре акционеров компании требуется

соответствующее решение, как минимум, 3/4 общего собрания акционеров;

- Все акционеры ограничены в ответственности;

- Управление компанией может осуществляться одним и более

директорами, которые могут быть как резидентами, так и нерезидентами

Аргентины, юридическими или физическими лицами в соответствии с

положениями, закреплёнными в учредительном договоре;

- Учредительный договор компании обязан перерегистрироваться каждый

раз при смене акционеров.

1 Infoleg: http://www.infoleg.gov.ar/infolegInternet/anexos/25000-29999/25553/texact.htm (дата

обращения 5 сентября 2015 г.)

19

Полное товарищество (Sociedad Colectiva) характеризуется

неограниченной ответственностью всех партнёров, которые управляют бизнесом

в соответствии с учредительным договором. Учредительный договор

товарищества определяет все нюансы отношений партнёров, и он должен быть

перерегистрирован каждый раз при смене партнёров или положений договора.

Такая смена должна быть одобрена всеми партнёрами. Только физические лица

имеют право быть партнёрами.

Товарищество на вере или коммандитное товарищество (Sociedad

Comandita) характеризуется наличием как участников с неограниченной

ответственностью, так и с ограниченной ответственностью в пределах своей доли

в предприятии. Партнёрами имеют право быть как физические, так и

юридические лица.

Лица, чья ответственность ограничена, отделяют от своего имущества

определенную часть и вносят ее в складочный капитал. Вкладчик лишен права

участвовать в управлении делами товарищества, однако и риск потерь у него

ограничен размером вклада.

Совместное предприятие(Agrupaciones de Colaboraciуn) не столь

популярно (по сравнению с другими организационно-правовыми формами

предприятий) для иностранцев с целью организации бизнеса в Аргентине.

Разновидностями являются временное партнёрство и временное объединение

компаний. Используется как механизм объединения ресурсов и сокращения

рисков при выполнении проекта.

Принципиальная разница этих форм в продолжительности предполагаемой

совместной деятельности иностранных аргентинских участников.

Законодательство Аргентины не рассматривает совместное предприятие как

самостоятельное юридическое лицо. Участники совместного предприятия несут

неограниченную ответственность по долгам и обязательствам предприятия.

Аргентина активно развивает международные отношения, особенно с

Россией. Например, в декабре 2014 года российские фирмы во главе с компанией

20

"Интер РАО" выиграли тендер на строительство в Аргентине новой ГЭС "Чудо

1". Объем российских инвестиций — около 1,9 миллиарда долларов. Предприятие

"Уралмаш" планирует создать совместное с аргентинскими партнерами

предприятие по производству в Аргентине нефтяного оборудования. "Газпром"

участвует в подготовке генеральной схемы развития аргентинской газовой

отрасли, рассматривает возможность совместного освоения углеводородных

месторождений в Аргентине.1

Филиал иностранной компании (Branch) считается второй по популярности

после корпорации формой организации бизнеса иностранцами в Аргентине.

Сопутствующие организационные формальности в Аргентине идентичны всему

остальному миру и требуют предоставления легализованных и переведённых на

испанский язык документов головной компании.

Филиал должен вести отдельный бухгалтерский учет в Аргентине и подать

годовую финансовую отчетность в Министерство юстиции.

Тем не менее, необходимо отметить, что регистрация иностранных

оффшорных компаний в городе Буэнос-Айрес в настоящее время ограничена

Министерством юстиции2.

Все предприятия в Аргентине подпадают под единую ставку налога на

прибыль - 35%. Прирост капитала относится к налогооблагаемой прибыли также

по ставке, равной 35%.

Если выплачиваемые дивиденды не превышают чистой прибыли, то они не

подлежат налогообложению в Аргентине. Если же дивиденды выплачиваются из

каких-то ещё дополнительных фондов, то на сумму превышения дивидендов над

чистой прибылью необходимо будет заплатить в Аргентине дополнительный налог

по ставке, равной 35%.

Оплату аргентинскими предприятиями роялти и процентов, связанных с

непосредственным бизнесом разрешено включать в хозяйственные расходы, но для

1 Vesti: http://www.vesti.ru/doc.html?id=2527306 (дата обращения 5 сентября 2015 г.)

2 Министерство юстиции Аргентины: http://www.jus.gob.ar/igj (дата обращения 5 сентября 2015

г.)

21

оплаты торговых марок это разрешение ограничивает произведённые затраты в

размере 80%.

Применяются следующие правила определения резидентства.

Согласно закону «О налоге на прибыль» республики Аргентина, люди,

постоянно проживающие в стране, - резиденты - выплачивают налог на всю свою

прибыль. Нерезиденты выплачивают налог исключительно на ту прибыль,

источник которого находится в Аргентине.

Резидентом могут стать: сами аргентинские жители; иностранцы, постоянно

проживающие на территории Аргентины; иностранцы, проживающие в Аргентине

не постоянно, но на срок более чем 12 месяцев.

Исключением из этого правила являются иностранные граждане, прибывшие в

Аргентину для работы и находящиеся там в течение периода, не превышающего

пяти лет. Они считаются нерезидентами для целей налогообложения.

Соответственно, иностранные граждане будут рассматриваться как налоговые

резиденты, когда они работают в Аргентине более пяти лет.

Иностранные граждане, работающие в Аргентине в течение не более чем

шести месяцев в течение календарного года, считаются иностранными

бенефициарами. Кроме того, лица, проживающие за рубежом, рассматриваются

как иностранные бенефициаров в отношении выплат из Аргентины за границу.

Лица, получившие статус аргентинского налогового резидента потеряют этот

статус и станут иностранными бенефициарами, когда они покинут страну и

получат статус постоянного резидента за рубежом в целях миграции, или в случае,

если они будут жить за границей в течение срока, превышающего 12 месяцев.

Налоговые органы будут рассматривать человека как иностранного бенефициара с

первого рабочего дня месяца, следующего за месяцем, в котором было получено

постоянное место жительства за границей или по окончании 12-месячного периода.

Нерезиденты считаются иностранными бенефициарами, как только они

покидают страну. Любой платеж перечисляемый для них из Аргентины будет

рассматриваться по следующим ставкам:

22

• Пособие по безработице, гонорар директора и другие суммы, выплачиваемые

специалистам и техникам в Аргентине с некоторыми исключениями: 24,5% (35%

на условный доход 70%), если они были в стране в течение менее чем 6 месяцев в

календарном году. Другие платежи из Аргентины в другие страны облагаются по

ставке 35%, которая применяется к условной чистой прибыли.

• Выплата дивидендов от аргентинских компаний: не облагается налогом, если

они выплачиваются из прибыли, которая была предметом корпоративного налога

на прибыль. В противном случае, удержания налога в размере 35% будет

применяться к сумме сверх налогооблагаемой прибыли;

• Доходы, полученные от продажи, обмена или отчуждения акций, квот,

ценных бумаг, облигаций нерезидентами, и иностранными юридическими

лицами, подлежат обложению налогом на прибыль в Аргентине по ставке 15%.

• Ставка процента составляет 35% (35% на номинальный чистый процентный

доход от 100%) по кредитам, не включенным в предыдущем пункте (например,

кредиты, предоставленные иностранными компаниями или частными лицами

местным лицам и местным компаниям).

Следует отметить, что для избежания двойного налогообложения созданы

особые правила о налогообложении вышеупомянутых выплат; Таким образом,

указанные проценты могут быть уменьшены.

Аналогично рассматриваются и хозяйственные субъекты. Резиденты – это

предприятия, общества, фонды, доверительные фонды, инвестиционные фонды,

зарегистрированные в Аргентине. Также считаются резидентами любые общества

или единоличные предприятия, находящиеся в Аргентине.

Аргентинские резиденты облагаются налогом на весь свой мировой доход,

при этом получая зачет налога, уплаченного за рубежом с иностранных доходов с

учетом определенных ограничений и требований, предусмотренных во внутреннем

законодательстве.

Нерезиденты – компании, основанные в соответствии с законодательством

иностранной юрисдикции – платят налог в случае, если они занимаются бизнесом в

23

Аргентине. Облагаются налогом доходы от аргентинского источника (в таком

случае налог, как правило, взимается с использованием разных ставок и в

зависимости от конкретного типа дохода). Корпорации, общества с ограниченной

ответственностью и филиалы, как правило, облагаются налогом так же как и

аргентинские налоговые резиденты.

Налоговая ставка на прибыль с корпораций составляет 35%. Ежегодный

налог на минимальный предполагаемый доход применяется по ставке 1% от

активов, принадлежащих аргентинским налоговым резидентам, хотя для

определенных видов деятельности (например, банки и страховые компании)

применяется льготный тариф.

1.3. Краткая характеристика налогов, взимаемых с юридических лиц

Для анализа налогов, которые взимаются с юридических лиц в Аргентине,

далее в монографии, мы рассмотрим каждый из них в отдельности и дадим

краткую характеристику, плательщиков, объекта налогообложения, налоговой

базы и порядка уплаты и отчетности по каждому налогу.

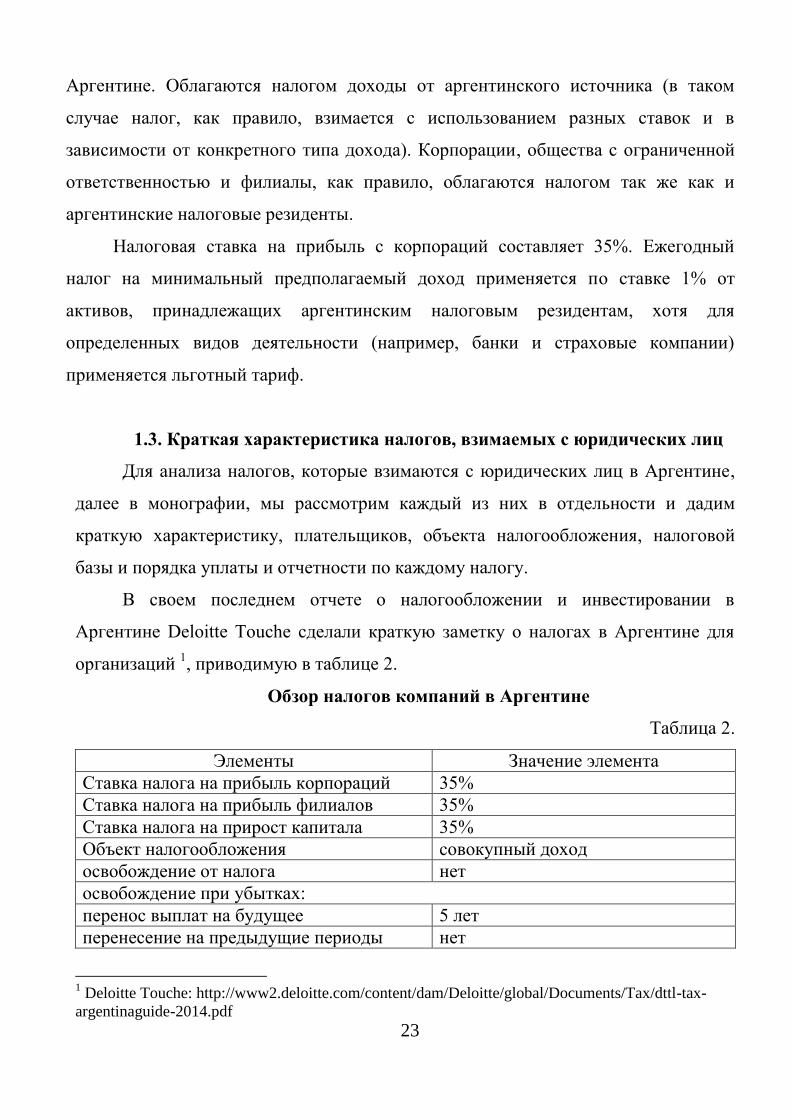

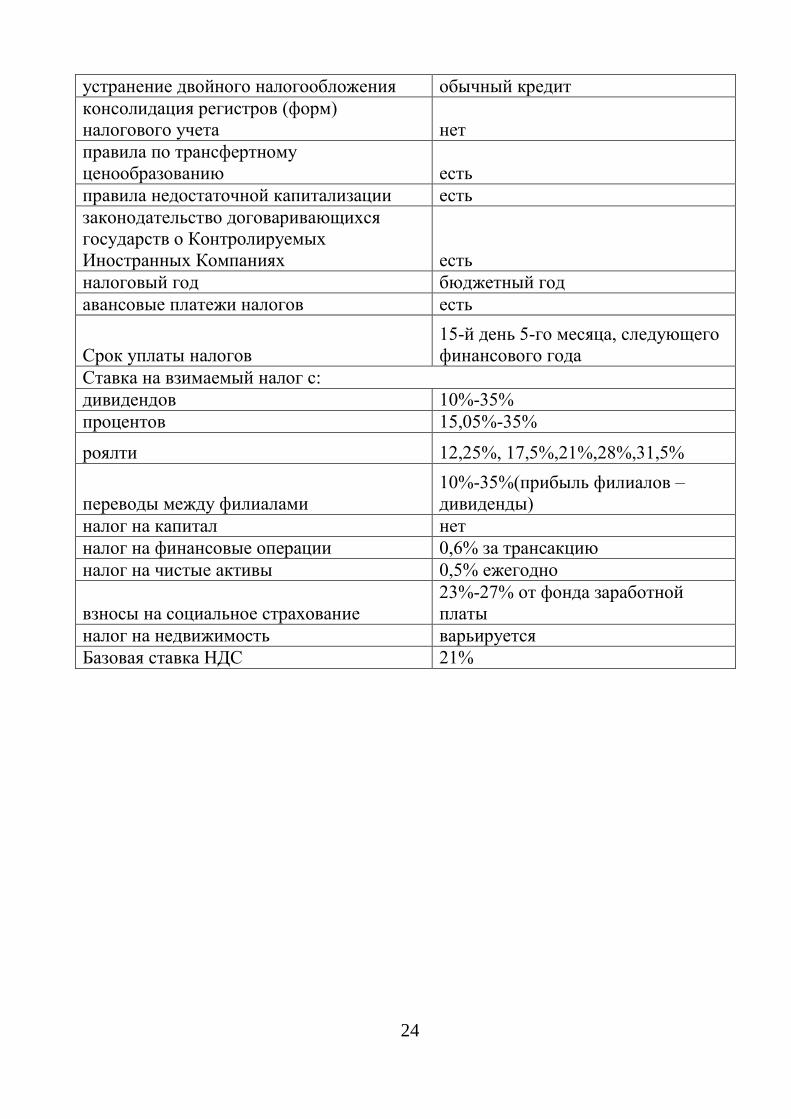

В своем последнем отчете о налогообложении и инвестировании в

Аргентине Deloitte Touche сделали краткую заметку о налогах в Аргентине для

организаций 1, приводимую в таблице 2.

Обзор налогов компаний в Аргентине

Таблица 2.

Элементы Значение элемента

Ставка налога на прибыль корпораций 35%

Ставка налога на прибыль филиалов 35%

Ставка налога на прирост капитала 35%

Объект налогообложения совокупный доход

освобождение от налога нет

освобождение при убытках:

перенос выплат на будущее 5 лет

перенесение на предыдущие периоды нет

1 Deloitte Touche: http://www2.deloitte.com/content/dam/Deloitte/global/Documents/Tax/dttl-tax-

argentinaguide-2014.pdf

24

устранение двойного налогообложения обычный кредит

консолидация регистров (форм)

налогового учета нет

правила по трансфертному

ценообразованию есть

правила недостаточной капитализации есть

законодательство договаривающихся

государств о Контролируемых

Иностранных Компаниях есть

налоговый год бюджетный год

авансовые платежи налогов есть

Срок уплаты налогов

15-й день 5-го месяца, следующего

финансового года

Ставка на взимаемый налог с:

дивидендов 10%-35%

процентов 15,05%-35%

роялти 12,25%, 17,5%,21%,28%,31,5%

переводы между филиалами

10%-35%(прибыль филиалов –

дивиденды)

налог на капитал нет

налог на финансовые операции 0,6% за трансакцию

налог на чистые активы 0,5% ежегодно

взносы на социальное страхование

23%-27% от фонда заработной

платы

налог на недвижимость варьируется

Базовая ставка НДС 21%

25

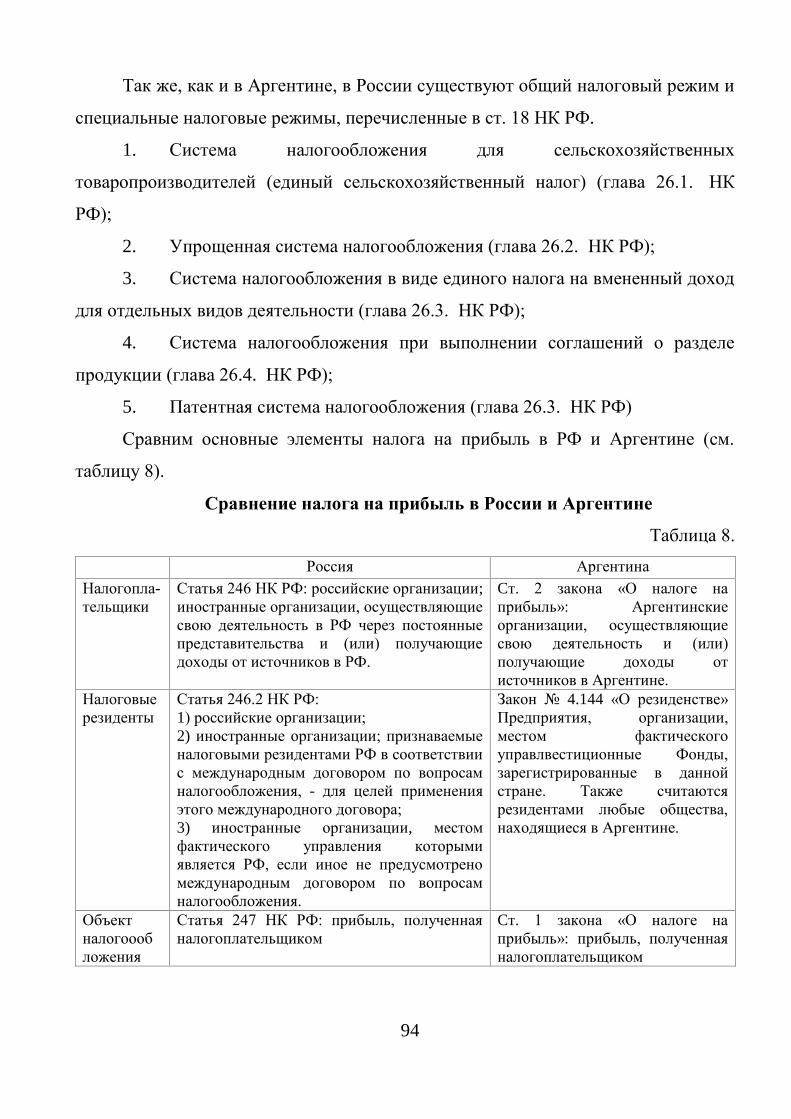

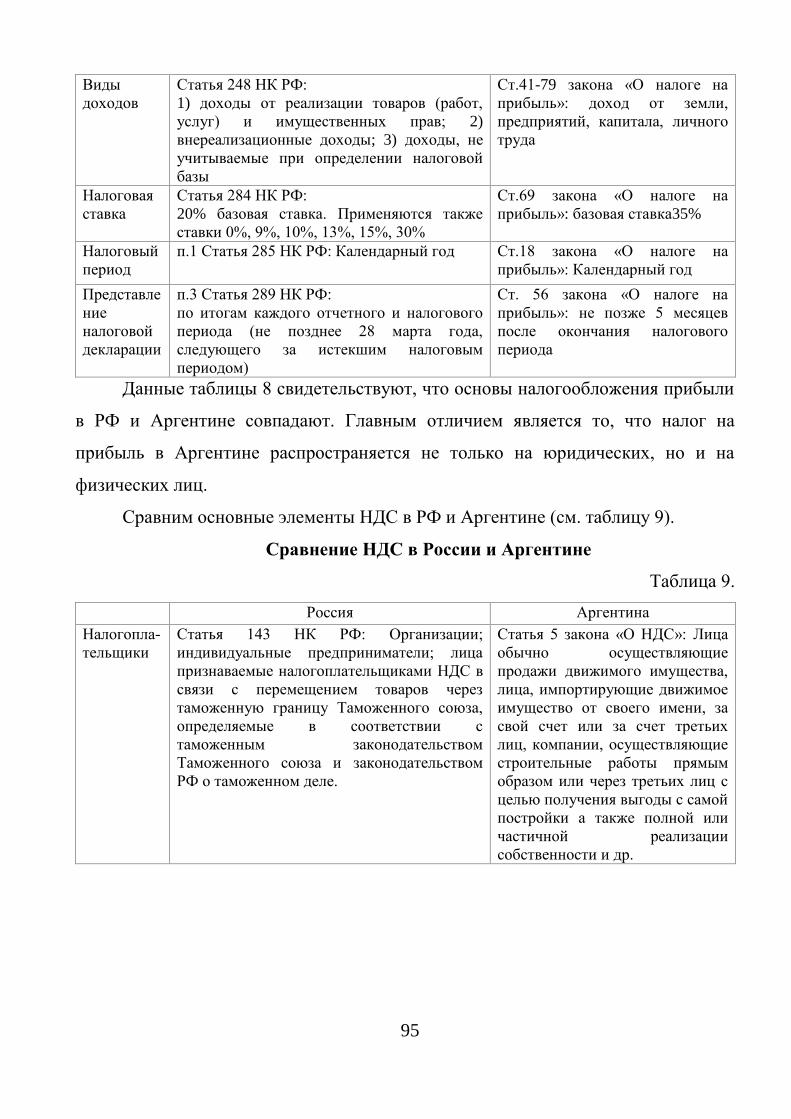

Глава 2. Налогообложение прибыли и доходов в Аргентине.

Рассмотрим налог на прибыль.

Ставка налога на прибыль с недавнего времени является одной из

популярных тем для поддержания разговора в Аргентине, так как большая часть

населения Аргентины озабочена последствиями введения повышенной ставки

налога на прибыль в стране, а остальные вынуждены наблюдать регулярные

забастовки против введения этого налога.

Например, 30 марта 2015 г. жители Буэнос-Айреса могли видеть забастовку

профсоюзов, требующих поднятия правительством минимального необлагаемого

порога налога на прибыль, который составляет 15 000 песо (USD 1 700). Они

заявляли, что в то время как темпы инфляции растут, всё больше работников

облагаются налогом. В тот день профсоюзы вывели на улицы сотни тысяч людей.

Во время забастовки остановился весь публичный транспорт: на маршруты,

по обычному графику не вышли пригородные поезда, автобусы, остановилось

метро, бездействовали аэропорты1.

В ответ на данный протест правительство заявило, что изменений в

налоговой политике не предвидится. Оно указало, что налог на прибыль влияет

только на 6% или 8% работников.2

Налог на прибыль является одним из наиболее сложных элементов

налоговой системы Аргентины, но в то же время очень значимым, так как он

является основным источником формирования бюджетных средств. Это прямой

личный налог, который основан на принципе резидентства.

Плательщики налога.

Согласно закону «О налоге на прибыль» республики Аргентина3

,

1

Lanacion: http://www.lanacion.com.ar/1779020-hugo-moyano-convierte-el-paro-de-transporte-del-

31-de-marzo-en-una-huelga-nacional]-lanacion.com (дата обращения 29 сентября2015 г.) 2 Regnum: http://www.regnum.ru/news/polit/1911076.html

(дата обращения 29 сентября2015 г.) 3

Infoleg: http://www.infoleg.gob.ar/infolegInternet/anexos/15000-19999/17699/norma.htm (дата

обращения 29 сентября2015 г.)

26

физические лица, которые постоянно проживают в стране - резиденты – обязаны

выплачивать налог на всю свою прибыль. В части юридических лиц Аргентины

резиденты – это предприятия, общества, фонды, доверительные фонды,

инвестиционные фонды, зарегистрированные в данной стране. Также считаются

резидентами любые общества или индивидуальные предприниматели,

находящиеся в Аргентине.

Иностранные юридические лица – нерезиденты – уплачивают в Аргентине

налог на прибыль, которая была получена от деятельности через постоянное

представительство, а также налог на доходы, полученные из источников на

территории республики Аргентина.

Объект налогообложения

Объектом налогообложения признается прибыль, полученная организацией.

Для аргентинских предприятий и иностранных организаций, осуществляющих

свою деятельность в Аргентине через постоянные представительства, прибылью

являются полученные доходы, уменьшенные на величину произведенных

расходов. К доходам относят: доходы от реализации товаров (работ, услуг) и

имущественных прав и внереализационные доходы.

Налогооблагаемая база

Налогооблагаемой базой по налогу на прибыль признается денежное

выражение прибыли. В денежной форме также учитываются доходы и расходы

компаний. Доходы, включая внереализационные, полученные в натуральной

форме учитываются для целей налогообложения исходя из цены сделки.

В Аргентине официально существуют четыре вида дохода: доход от земли,

доход от капитала, доход предприятия, доход от личного труда. Налоговая

декларация должна отражать чистый доход для каждого из этих видов после

уменьшения на расходы, предусмотренные законом. В ней же должны

определяться прибыль или убыток, которые подлежат налогообложению. Вся

информация, которую предоставляют налогоплательщики в налоговых

декларациях, должна подвергаться проверке AFIP.

27

Для четкого понимания налогооблагаемой базы целесообразно рассмотреть

каждый из доходов в отдельности.

1. Доход от земли

Эти доходы должны быть декларированы собственником, который обязан

проинформировать о производимом продукте, выраженном в деньгах или во

благах от земли, являющейся его собственностью.

2. Доход от Капитала

Составляет доходы второй категории. Это 1) прибыль, полученная от

имущества в ценных бумагах, облигациях, сертификатах, кредитах в деньгах или

в ценных бумагах, удостоверенных через нотариуса и 2) всякая сумма,

являющаяся продуктом размещения капитала, каким бы ни было его выражение и

способ оплаты.

3. Доход предприятий

Составляет доходы третьей категории. Это прибыль, полученная

коммерческими обществами, частными ассоциациями и фондами, учрежденными

в стране.

Доходы третьей категории составляет также прибыль, полученная от

коммерческих, промышленных, сельскохозяйственных, горнорудных или любого

другого вида организаций, организованных в виде постоянно действующих

предприятий, принадлежащих ассоциациям, обществам или предприятиям (какой

не была бы их природа), учрежденных за рубежом или физическим лицам,

резидентам за рубежом.

4.Доход от личного труда

Данная категория включает зарплаты служащих как государственного, так и

частного сектора, профессиональные гонорары, пенсии и жалования,

выплаченные членам/руководителям обществ. В случае личных услуг, оказанных

между взаимозависимыми работником и работодателем, работодатель должен

осуществлять данное налогообложение в последнюю очередь и представлять

годовую присяжную декларацию об облагаемых доходах работников,

28

удержаниях, свободной от налогов прибыли и других налогах на прибыль,

удержанных другим работодателем.

Методы учета доходов

Аргентинские налогоплательщики рассчитывают налогооблагаемый доход с

помощью выбранного метода бухгалтерского учета и поступления наличных денег.

В Аргентине действует южноамериканская модель бухгалтерского учета,

которая в большей степени ориентируется на запросы государственных

фискальных органов, использующих полученную бухгалтерскую информацию для

осуществления налогово-бюджетной политики.

В учете и налоговой отчетности хорошо отражена информация, необходимая

для налогового контроля, а методики учета налогов достаточно унифицированы.

Ввиду высоких темпов инфляции, требуется постоянная корректировка учетных

данных на соответствующие показатели изменения уровня цен.

Важным этапом в области улучшения качества, прозрачности и

сопоставимости информации в финансовых отчетах стало создание региональной

организации GLASS (Group of Latin American Accounting Standard Setters) в

Латинской Америке в июне 2011 г., которая занимается вопросами сближения

региональных стандартов и МСФО.1

В Аргентине применяются различные методы учета доходов. С 1993 г.

основными являются метод начисления для неналоговых доходов и кассовый для

налоговых. Учет ведется по методу двойной записи.

Кассовый метод

Необходимо заметить, что до 1993 года десятилетиями признавался только

кассовый метод.

Переход на метод начисления возможен с начала года, никаких заявлений в

налоговую инспекцию при этом сдавать не требуется — достаточно отразить этот

факт в учетной политике. Ни при каких условиях нельзя перейти на кассовый

метод банкам и участникам договора доверительного управления имуществом или

1 http://www.iasplus.com/en/resources/regional/glass (дата обращения 29 сентября2015 г.)

29

договора простого товарищества.

Ввиду значительной роли и заинтересованности государства в поддержании

регулирования налогообложения в стране организации стали использовать метод

начисления или по-другому – правовой метод.

При использовании этого метода учета доходов достаточно одного

свершившегося факта: право собственности на продукцию, товары и услуги

перешло к покупателю (пользователю) и он принял обязательство погасить

образовавшуюся в результате сделки дебиторскую задолженность в установленный

договором срок.

Метод начисления используется для составления форм финансовой

отчетности (баланса, отчета о прибылях и убытках, отчета об изменениях в

капитале). Он не используется для формирования показателей отчета о движении

денежных средств.

При составлении отчета о прибылях и убытках расходы признаются в нем

путем сопоставления понесенных затрат и полученных доходов, сравнения

доходов и расходов в отчетном периоде.

Таким образом, доходы и расходы одного текущего периода распределяются

по разным отчетным периодам. Если они относятся к следующим отчетным

периодам, в учете и отчетности эти доходы и расходы будут трактоваться как

отложенные доходы и отложенные расходы и учитываться на специальных

(временных, транзитных, номинальных) счетах учета отдельных видов доходов и

расходов с помощью трансформационных (корректировочных) записей.

Счетами по учету доходов и расходов могут быть: доходы по продажам,

расходы по продажам, доходы по страхованию имущества, расходы по

страхованию имущества, доходы по рекламе, расходы по рекламе, проценты к

получению, проценты к оплате, полученная арендная плата, выплаченная арендная

плата и др. Корректировочные записи (более точный термин, применяемый в

мировой практике — трансформационные бухгалтерские проводки) осуществляют

после анализа операций, отраженных на соответствующих счетах доходов и

30

расходов в течение учетного периода.

В основу бухгалтерского учета положен общепринятый межнациональный

план счетов. Он обеспечивает прозрачность годовой отчетности компаний и

позволяет сопоставить данные бухгалтерского учета с международными

стандартами финансовой отчетности. Так, в нем должны содержаться сведения по

каждой категории активов и пассивов, инструкции и рекомендации по составлению

бухгалтерской отчетности в целом, а также по заполнению и представлению счетов

и примечаний к ним. В бухгалтерскую отчетность должны включаться данные об

аренде, страховании, судебных процессах, основных средствах, запасах,

собственном капитале, налогах и т.д. В отчетности представляется также

информация, необходимая для осуществления контроля за исполнением учетной

политики в сфере налогообложения.

Закон «О налоге на прибыль» предусматривает уменьшение доходов на

сумму расходов, цель которых достигать прибыль, поддерживать и сохранять ее.

Закон устанавливает способ исчисления особых расходов и в установленном

порядке позволяет исчислять отдельные конкретные расходы.

Расходы, учитываемые для целей налогообложения.

Расходы, необходимые для создания, поддержания и сохранения

налогооблагаемого дохода и связанные с деятельностью компании, как правило,

не облагаются налогом (вычитаются из доходов, учитываются для целей

налогообложения), если они являются справедливыми и разумными.

Правила, рассматриваемые ниже, применимы не только к аргентинским

источникам дохода. Они применяются и для оценки иностранных источников

дохода. Однако некоторые особые правила предназначены для определения

иностранных источников дохода с целью преобразования валюты в аргентинские

песо.

Cогласно разделу 88 закона «О налоге на прибыль», расходы, учитываемые

в целях налогообложения прибыли включают в себя:

1. Запасы;

31

2. Амортизационные отчисления;

3. Расходы на оплату труда;

4. Прочие расходы:

o Отчисления в различные внебюджетные фонды;

o Научные исследования и разработки;

o Расходы, связанные с пуском производства;

o Процентные расходы

o Безнадежный долг;

o Подарки;

o Благотворительные взносы

o Представительские расходы

o Чистые операционные убытки

o Платежи иностранных филиалов

o другие.

1. Запасы

Материально-производственные запасы, как и другие оборотные средства,

при потреблении полностью переносят свою стоимость на создаваемую

продукцию. В качестве материально-производственных запасов принимаются

активы, используемые в качестве сырья, материалов и т.п. при производстве

продукции, предназначенной для продажи (выполнения работ, оказания услуг),

предназначенные для продажи, используемые для управленческих нужд

организации. В составе запасов учитываются также топливо и энергия на

технологические цели.

Рассмотрим, как оцениваются запасы. Оценка запасов производится с

использованием метода рыночной стоимости или метода затрат. В особых

случаях, когда невозможно применить стандартные правила исчисления

себестоимости, применяют метод расчета в соответствии с торговой практикой.

При проведении инвентаризации основным требованием является

соответствие нормам бухгалтерского учета и прозрачность данных при отражении

32

дохода.

Инвентаризация проводится на основе метода ФИФО или ЛИФО. Если

применяют метод «первый вошел - первый вышел», то независимо от того, какая

партия отпущена в производство, сначала списывают материальные ценности по

цене (себестоимости) первой закупочной партии, затем по цене второй партии и

так далее в порядке очередности, пока не будет получен общий расход

материальных ценностей за месяц. При методе ЛИФО списывают материальные

ценности по себестоимости последней партии, а затем по себестоимости

предыдущей.

Возвратные отходы, переданные в производство, обычно вообще не

вычитаются.

2. Амортизационные отчисления

Износ определяется как постепенная утрата основными средствами своей

потребительной стоимости. Амортизация же означает перенесение по частям

стоимости основных средств и нематериальных активов по мере их физического

или морального износа на стоимость производимой продукции (работ, услуг).

Амортизационные отчисления могут быть заявлены как для движимого, так и для

недвижимого имущества.

Амортизация относится также к нематериальным активам, приобретенным

налогоплательщиком и используемым в торговле или бизнесе или

предназначенным для получения дохода.

Амортизация допускается в отношении зданий и других сооружений –

недвижимого имущества. Амортизация допускается в качестве вычета в

отношении основных средств, имеющих срок службы, который превышает 1 год.

Крупный рогатый скот рассматривается как амортизируемое основное средство,

при условии, что он был приобретен налогоплательщиком.

Амортизационные отчисления рассчитываются от налоговой базы актива,

который используется для исчисления прибыли или убытка от его продажи.

Расчет производится на основе линейного метода, путем деления стоимости

33

активов, подлежащих амортизации, на количество лет срока их полезного

использования. Другие методы амортизации могут быть использованы, если это

оправдано техническими причинами. Амортизация нематериального имущества

исчисляется по тем же правилам (за исключением товарных знаков и гудвила, на

которые амортизация не допускается).

Амортизационные отчисления заявляют ежегодно. Более того, они не могут

быть накоплены или перенесены на последующие годы. Поэтому

скорректированную базу при расчете прибыли или убытка уменьшают на сумму

отчислений.

Нормы амортизационных отчислений, используемые при расчете

ежегодных сумм амортизации следующие:

- Грузовые автомобили и автомобили – 20%;

- Офисная мебель – 10%;

- Техника и оборудование – 0%;

- здания и другое недвижимое имущество –2%.

Базовая амортизация зданий рассчитывается по ставке 2%. Более высокий

процент используется при условии, что срок полезного использования составляет

менее 50 лет. Для подтверждения возможности применения более высокого

процента требуется обратиться в налоговые органы в подачи налоговой

декларации в первый налоговый период использования.

Амортизация автомобилей, чья первоначальная стоимость превышает

20 000 аргентинских песо (USD 2 500) не начисляется. Связанные расходы

(бензин ваучеры, страхование грузов, аренда, ремонт и техническое

обслуживание, и т.д.), подлежат вычету в сумме, в 7 200 аргентинских песо (USD

900) за автомобиль в год.

Выбор одного или нескольких методов начисления амортизационных

отчислений является важным элементом учетной политики предприятия. В целях

создания финансовых условий для ускорения внедрения в производство научно-

технических достижений и повышения заинтересованности предприятий в

34

ускорении обновления и техническом развитии активной части основных

производственных фондов (машин, оборудования, транспортных средств)

предприятия имеют право применять метод ускоренной амортизации активной

части производственных основных фондов.

Ускоренная амортизация является целевым методом более быстрого по

сравнению с нормативными сроками службы основных фондов, полного

перенесения их балансовой стоимости на издержки производства и обращения.

Применение ускоренных методов начисления амортизации позволяет

компаниям реализовать свои инвестиционные возможности: за более короткий

срок накопить достаточные амортизационные отчисления, чтобы потом

направлять их на реконструкцию и техническое перевооружение производства и

т.п. В первые годы эксплуатации актива себестоимость продукции увеличивается

на дополнительную сумму амортизационных отчислений, а налогооблагаемая

прибыль на эту же величину снижается, в результате уменьшается сумма налога

на прибыль, которую предприятие должно заплатить в первые годы эксплуатации

соответствующих основных средств.

Ускоренная система амортизации в отношении инвестиций в основной

капитал и инфраструктурные проекты применяется в соответствии с особым

режимом.

В Аргентине применяется ускоренная амортизация непрофильных активов,

доставшихся за долги. В первый год стоимость непроданного актива уменьшается

на 20%, во второй год – на 50%, в третий – списывается до нуля.

Амортизация деловой репутации (нематериальных активов) не может быть

вычтена для целей налога на прибыль. На момент продажи облагаемая налогом

прибыль будет рассчитываться путем вычитания расходов стоимости (цены

покупки) нематериальных активов. При этом стоимость следует зачислить на счет

резервов, а не на счет прибылей и убытков.

Однако допускается и списание стоимости "гудвилла" на счет прибылей и

убытков по частям в течение всего периода экономической жизни деловой

35

репутации. Что касается собственных, не приобретенных нематериальных

активов, если они вообще числятся на балансе, то их стоимость списывается

одним из двух вышеназванных способов.

Что касается собственной разработки деловой репутации, на момент

продажи стоимостью будет являться сумма расходов, понесенных при ее

приобретении, при условии, что не учтены для целей налогообложения

прошедшие прибыли.

3. Расходы на оплату труда включают в себя непосредственно

вознаграждение наёмных работников. Опосредованно к ним можно отнести

использование служебных автомобилей для деловых целей и комиссионные

доходы и некоторые производственные компенсации.

Вознаграждение наёмных работников

Некоторые из видов вознаграждений работникам могут быть рассмотрены

как расходы, учитываемые при налогообложении бизнеса. Они включают в себя:

медицинское страхование, пособия по инвалидности и страхованию жизни,

законодательно установленные расходы на использование служебных

автомобилей, пенсии по случаю потери кормильца, по старости и по

инвалидности, пособие гражданам, имеющим детей.

Не учитываются при налогообложении расходы на членство в клубах и

посещение спортивных клубов, помощь лицам находящимся на иждивении,

образование, особые скидки сотрудникам, питание во время работы, путешествия,

и ряд других. Коммерческие расходы, выплачиваемые непосредственно или

возмещаемые работодателем, не считаются налогооблагаемым доходом. Тем не

менее, единовременные выплаты будут подлежать налогообложению.

Гонорары директоров

Суммы в размере не более 25% прибыли после налогообложения или

заработная плата в 12 500 аргентинских песо (USD 1 563) на человека в год

подлежат вычету, при условии, что они будут одобрены и выплачены директорам

и подтверждены ими до даты представления налоговой декларации, или на

36

следующий год после выплаты.

Использование служебного автомобиля для деловых целей не

рассматривается как налогооблагаемый доход, но с учетом определенных в

законодательстве ограничений.

Комиссионные доходы и некоторые производственные компенсации не

включаются в случае превышения 12 500 аргентинских песо (USD 1 563) на

человека. Для того чтобы получить некоторые производственные компенсации,

платежи должны быть сделаны исключительно на основании достижения одной

или нескольких целей деятельности, но только если: 1) комитет совета

директоров, состоящий исключительно из двух или более независимых

директоров, определит цели производства и эффективности 2) материальные

условия, в том числе цели деятельности и производства, раскрыты акционерам и

утверждены отдельным большинством голосов перед выплатой компенсации; 3)

компенсационный комитет подтверждает перед выплатой, что цели производства

и любые другие существенные условия были достигнуты.

4. В составе прочих расходов, прежде всего, необходимо рассмотреть

отчисления в различные внебюджетные фонды.

Социальные налоги такие как пенсионное страхование по старости, при

потере кормильца, нетрудоспособности считаются необходимыми деловыми

расходами.

Задача социальной защиты в Аргентине – обеспечивать эффективный охват

уязвимых групп населения, предотвращать ухудшение благосостояния и снижать

риск попадания в группу бедного населения работников любого статуса.

В настоящее время социальная защита в Аргентине имеет большое

количество стратегий и программ, которые включают в себя как основную

социальную защиту, так и другие компоненты обязательных страховых взносов. В

качестве примера в первой группе можно привести семейные пособия и пенсию.

Страховые взносы являются обычным и необходимым расходом. Они

принимаются к вычету и уплачиваются работодателями. Главной задачей

37

страховых взносов является страхование жизни работника.

Пенсионное страхование

Закон N 24.241 «Об установлении пенсий» выделяет принцип

территориальности. Его положения должны применяться ко всем работникам

старше 18 лет, которые работают в качестве зависимых работников на

постоянной, временной основе в любой точке территории Аргентины.

С 9 декабря 2008 г. в соответствии с Законом N 26.425 «О пенсионной

системе» Аргентинская пенсионная система полностью поддерживается

государством. Правительство несет ответственность за выплату всех пенсионных

пособий.

До 2004 года в Аргентине существовала обязательная накопительная

пенсия. Под ней подразумевалась ежемесячная пожизненная выплата пенсионных

накоплений, сформированных за счет пенсионных взносов работодателей и

дохода от их инвестирования в пенсионную систему AFJP (Administradora de

Fondos de Jubilaciones y Pensiones). При выходе на пенсию, её размер исчислялся

исходя из общей суммы накоплений. Республика Аргентина была вынуждена

отказаться от накопительной системы в пользу распределительной ввиду

увеличения доли граждан, не получающих пенсии и при этом не имеющих других

источников дохода.

Работодатель обязан ежемесячно исчислять, удерживать из заработка

сотрудника и перечислять за него дополнительные страховые взносы на

накопительную часть трудовой пенсии. Размер подобных платежей определяется

самим работником и указывается в заявлении. Он может быть установлен в

твердой сумме либо в процентах от базы для начисления взносов на обязательное

пенсионное страхование.

Вклад работодателей и удержания работников в Аргентине распределяются

следующим образом:

Социальный налог работодателя выплачивается на общую

ежемесячную сумму расходов на оплату труда, не подвергаясь какому-либо

38

ограничению, сокращению.

• Общий вклад работодателя составляет 27% расходов на оплату труда для

компаний, чья основная деятельность заключается в оказании услуг или торговли

при условии, что их годовой объем продаж превышает 48 000 000 аргентинских

песо (USD 6 000 000), и 23% для всех других компаний;

Удержания сотрудника, идущие в соответствующий пенсионный

фонд, на медицинские и социальные услуги, взимаются ежемесячно и могут

достигать до 24 473.92 аргентинских песо (USD 3 059) (за исключением июня и

декабря, когда происходит уплата 50% 13 заработной платы). Эта сумма

обновляется каждые шесть месяцев, в марте и сентябре;

Общая ставка социального налога работника составляет 17%. Он

состоит из взносов в пенсионный фонд – 11%, 3% идет на социальное здоровье и

3% на социальные услуги.

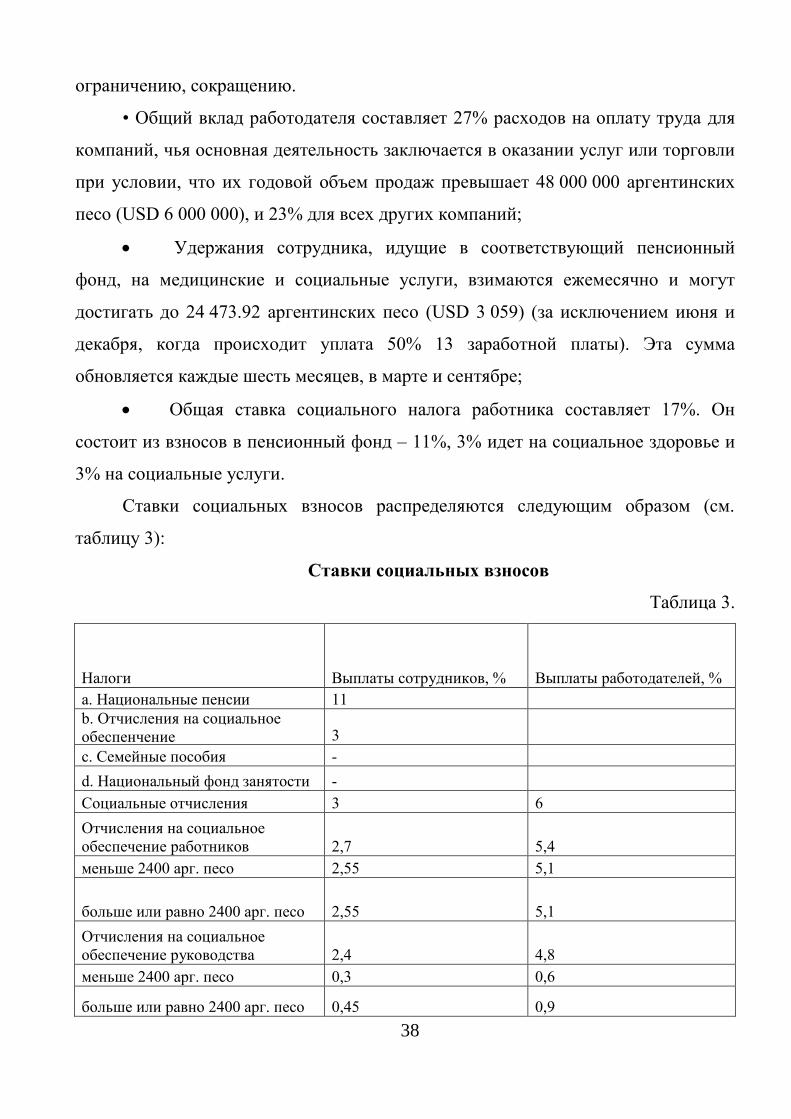

Ставки социальных взносов распределяются следующим образом (см.

таблицу 3):

Cтавки социальных взносов

Таблица 3.

Налоги Выплаты сотрудников, % Выплаты работодателей, %

a. Национальные пенсии 11

b. Отчисления на социальное

обеспенчение 3

с. Семейные пособия -

d. Национальный фонд занятости -

Социальные отчисления 3 6

Отчисления на социальное

обеспечение работников 2,7 5,4

меньше 2400 арг. песо 2,55 5,1

больше или равно 2400 арг. песо 2,55 5,1

Отчисления на социальное

обеспечение руководства 2,4 4,8

меньше 2400 арг. песо 0,3 0,6

больше или равно 2400 арг. песо 0,45 0,9

39

Отчисления на здравоохранение

работников 0,6 1,2

Общая сумма процентов 17 23/27

Соответствующие отчисления работодателей, предназначенные для

подсистем социального обеспечения регулируется законами No l9.032 «О фонде

социального обеспечения»1, № 24.0l3 «О национальном фонде занятости»

2,

№ 24.24l «О пенсионном фонде»3, № 24.7l4 «О семейных пособиях»

4.

Возможны и уменьшения социальных выплат. Например, для работодателя

– индивидуального предпринимателя или общества с ограниченной

ответственностью (с кадровым составом не более 7 человек) ставка взносов для

сотрудников существенно ниже.

Сотрудники, занятые в сельскохозяйственных работах и заключившие

трудовой договор на неопределенный срок, платят 50% от социальных взносов.

Работники, трудящиеся на полставки, платят 75% взносов.

Работодатели, чей численный состав работников находится в диапазоне от

16 до 80, в течение первых 24 месяцев работы могут вносить 50% взносов.

Для сельскохозяйственных организаций в соответствии с законом № 26.377

«О социальной защите» существует особый режим уплаты взносов. Вступая в

программу Поддержки сельского хозяйства (Convenios de Corresponsabilidad

Gremial), работодатели, в первый период выплачивают 50% взносов, а во второй

25%.

Система страхования ART (Aseguradoras de Riesgo de Trabajo)

В 1996 году аргентинское законодательство установило систему

страхования сотрудников ART, целью которой является уменьшение рисков на

1

Infoleg: http://infoleg.mecon.gov.ar/infolegInternet/anexos/15000-19999/16081/norma.htm (дата

обращения 29 сентября 2015 г.) 2 Infoleg: http://infoleg.mecon.gov.ar/infolegInternet/anexos/0-4999/412/texact.htm (дата обращения

29 сентября 2015 г.) 3 Infoleg: http://infoleg.mecon.gov.ar/infolegInternet/anexos/0-4999/639/norma.htm (дата обращения

5 сентябпя 2015 г.) 4

Infoleg: http://www.infoleg.gob.ar/infolegInternet/anexos/35000-39999/39880/norma.htm (дата

обращения 29 сентября 2015 г.)

40

рабочем месте и поддерживание сотрудников, заболевших или пострадавших на

производстве.

Все работники, занятые в частном секторе (а также некоторые другие

сотрудники), должны быть защищены положениями закона № 24,557 «О правах

работников»1. Система АRТ обеспечивает полное страховое покрытие, она

компенсирует пострадавшему работнику все затраты на лечение, медицинский

осмотр, и снабжение медикаментами, протезирование и ортопедию,

реабилитацию, похороны и т.д.

Кроме того, работодатель может быть привлечен к ответственности за

ущерб, причиненный работнику во время выполнения обязанностей. Сотрудник

может либо подать иск против АRТ в целях получения, либо против работодателя

(со ссылкой на гражданскую ответственность работодателя).

Количество выплат напрямую зависит от экономической деятельности

компании, гигиены и безопасности компании, количества персонала компании.

Освобождение от страховых взносов

Если сотрудники являются членами Совета директоров корпорации,

процентные ставки удержаний и взносов работодателя, указанные выше для

работников, не могут быть применимы. В данном случае, человек должен сделать

вклад в качестве самозанятого работника и платить фиксированную ежемесячную

сумму (т.е. 803,24 аргентинских песо (USD 100) для директоров, получающих

доходы менее 15 000 аргентинских песо в год (USD 1 875), 1 285,19 аргентинских

песо (USD 161) для директоров, которые получают от 15 000 аргентинских песо

(USD 1 875) до 30000 аргентинских песо (USD 3 750) в год и 1 767.13

аргентинских песо (USD 220) для директоров со сборами от 30 000 аргентинских

песо (USD 3 750) в год).

Несмотря на общий принцип, согласно которому любой человек,

работающий на постоянной или временной основе в Аргентине, обязан внести

свой вклад в систему пенсионного обеспечения, закон предусматривает 1 http://infoleg.mecon.gov.ar/infolegInternet/anexos/25000-29999/27971/texact.htm (дата обращения

29 сентября2015 г.)

41

освобождение работодателей и работников от социальных отчислений. Это

применимо для исследователей, ученых и техников-иностранцев, приехавших

работать в Аргентину на период, не превышающий два года. Для этого они

должны предоставить доказательства оформленного страхование по старости,

инвалидности и смерти в их родной стране, они должны иметь временную визу,

трудовой договор за рубежом на срок до двух года и т.д.

Научные исследования и разработки (R&D - НИиР)

Расходы на исследования и разработки подразумевают развитие

материальных и нематериальных активов. Они напрямую связаны с расходами в

процессе торговли и ведения бизнеса налогоплательщика. Обычно они включают

в себя все расходы, связанные с разработкой или совершенствованием продукта.

Под продуктом в данном случае понимается любой опытный образец,

процесс, формула, изобретение, патенты на аналогичную собственность.

Как такового формального определения для расходов на исследования и

развитие (НИиР) в Аргентине не существует, ни в законе «О налоге на прибыль»

ни в других документах.

Таким образом, говоря о расходах НИиР, имеется в виду определение,

данное в законе «О продвижении технологических инноваций» 23.8771, который

определяет R & D как любой проект, направленный на следующую деятельность:

• Прикладные исследования: работы, направленные на получение знаний,

которые должны применяться к производству и (или) коммерциализации;

• Предсоревновательные технологии исследования: систематическая работа

по улучшению знания, полученного в результате исследований и/или

практического опыта, направленного на производство новых материалов,

продуктов или устройств. Область применения этого знания широка: от

внедрения новых процессов, систем или услуг в том числе строительных

прототипов, опытных установок или экспериментальных установок, до

утверждения указанных проектов; 1

http://infoleg.mecon.gov.ar/infolegInternet/anexos/0-4999/277/norma.htm (дата обращения 29

сентября2015 г.)

42

• Улучшение и усовершенствование: развитие, направленное на адаптацию

и совершенствование технологий, для чего, как правило, не хватает уровня

оригинальности и новаторства этих проектов, описанных в первых двух пунктах.

В соответствии с положениями закона «О налоге на прибыль»,

налогоплательщик может вычитать R & D расходы, направленные на получение

нематериальных активов в финансовом году, в котором они возникают, или

амортизировать их на срок не более пяти лет.

Расходы на НИиР, которые не вычитаются и не амортизируются

налогоплательщиком, должны быть включены в счета операций с капиталом и

учтены по методу возмещения расходов (износа, амортизации и т.д.), который

применяется для данного актива или имущества, к которому относятся расходы

НИиР.

Вычет расходов, понесенных за рубежом, в частности, расходов связанных

сторон имеет свои ограничения. Налогоплательщик должен доказать, что эти

расходы являются необходимыми для получения и поддержания его

налогооблагаемого дохода.

Республика Аргентина реализовала режим продвижения технологических

инноваций, который защищает и льготирует для целей налогообложения прибыли

любые проекты НИиР, предназначенные для повышения уровня технологии

компании. Финансирование может быть получено любой производственной

компанией, независимо от ее размера или бизнес-сектора, через представление

надлежащим образом составленного проекта, доказательств технического и

административного потенциала для проведения проекта, перспектив размещения

продукта на рынке.

Основные проекты, которым могут быть предоставлены налоговые льготы

по налогу на прибыль следующие:

• Разработка новых продуктов, устройств, материалов, процессов или услуг;

• Строительные прототипы;

• Выполнение испытания на экспериментальном этапе;

43

• Улучшение технологии производства продукции или процессов,

используемых в настоящее время;

• Строительство пилотных установок, а также разработка и производство

продукции предварительной серии;

• Реализация технологии управления производством;

• Разработка технологий, необходимых для перехода от экспериментального

этапа непосредственно к производству.

Платежи за исследования и разработки должны быть обоснованы и отвечать

соответствующим требованиям вычетов и доходов, также необходимо учитывать

требование справедливой цены трансфертного ценообразования. Представленные

проекты, оцениваются по их качеству, целесообразности, адекватности,

технической и экономической жизнеспособности предложения и

кредитоспособности заявителя.

Налоговый режим предоставляет кредиты, которые могут быть вычтены из

налогооблагаемой прибыли от 1,5 до 2 млн. аргентинских песо (приблизительно

USD 166 000) в размере 50 процентов от общей суммы проекта. Кредит должен

быть использован в течение трех лет и разбит на три равные суммы в финансовом

году.

Не могут быть отнесены к расходам на проект:

• Административные расходы или расходы, полученные от использования

энергии и телекоммуникаций;

• Стоимость утилизации оборудования, не влияющего на качество проекта;

• приобретение или сдача в аренду недвижимого имущества

Режим для продвижения программного обеспечения.

В Законе 26.692 «О продвижении программного обеспечения»1

в

Аргентинской Республике введен национальный режим для продвижения

разработок программного обеспечения, применимый до 31 декабря 2019 года.

Преимущества, предоставляемые этим режимом следующие: 1

Lexology: http://www.lexology.com/library/detail.aspx?g=42ff9b4c-40b5-45d6-a80a-2d67be7de40f

(дата обращения 29 сентября2015 г.)

44

• стабильность налогообложения;

• предусмотрен налоговый кредит облигаций, который может составлять до

70% удержаний в социальные внебюджетные фонды (кроме пропорциональной

суммы налога на прибыль, относящийся к продажам на местном рынке). Сумма

этого налогового кредита не учитывается при расчете налога на прибыль.

• получение сертификатов на освобождение от НДС;

• налоговые льготы 60% налога на прибыль;

• импорт IT-продуктов, освобожден от любого вида ограничения на перевод

иностранной валюты в настоящем или будущем времени.

Следующие виды R & D деятельности также имеют право на льготы:

• Создание программного обеспечения, его проектирование, разработка и

производство;

• Внедрение и настройка прогрессивных программных систем;

• Деятельность, связанная с технической документацией, в том числе

программное обеспечение, разработанное для встраивания в процессорах,

используемых для консолей, телефонных станций, мобильных телефонов, машин

и других устройств.

Программное обеспечение компаний, желающих подать заявку на режим

продвижения продукта, должно соответствовать по крайней мере двум из