· Orden de Trabajo 24127-DA.4 de23 de septiembre de 2008. Objetivos delexamen Determinar el...

180

Transcript of · Orden de Trabajo 24127-DA.4 de23 de septiembre de 2008. Objetivos delexamen Determinar el...

NO C.C.:

NO NIS :

PERIODO:

NO INGRESO DPECC :

CONTRALORiA GENERAL DEL ESTADO

DIRECCIÓN DE AUDITORíA 4

IESSi: INSTITUTO ECUATORIANO D¿ SEGURIDAD SOCIAL

INFORME GENERAL

FONDOS INVERTIDOS EN LA MUTUALISTA BENALCÁZAR

/ l

TIPO DE EXAMEN : EE PEBIAA9-_AESDE-j 2005/01/01 HASTA : 2008/05/31

5021

2009

Orden de Trabajo : 024127-DA4-2008

Fecha O/T: 23/09/2008flryosatffi

INST¡TUTO ECUATORIANO DE SEGURIDAD S

EXAMEN ESPECIAL A LOS FONDOS INVERTIDOS POR EL INSTITUTOECUATORIANO DE SEGURIDAD SOCIAL EN LA MUTUALISTA

BENALCAzAR.

Período: 1 de enero de2005 al 31 de mayo de 2008

Quito-Ecuador

ItIIIIIIIIItIIIItII

INSTITUTO EGUATORIANO DE SEGURIDAD SOCIAL, IESS

MUTUALISTA BENALCÁZAR

íruorce

CONTENIDO

Carta de envío

CAPíTULO I.. INFORMACION INTRODUCTORIA

Motivo del examen

Objetivos delexamen

Alcance del examen

Base Legal

Estructura Orgánica

Objetivos de la Entidad

Monto de recursos examinados

Funcionarios relacionados

GAPÍTULO II.- RESULTADOS DEL EXAMEN

lnversiones del IESS en la Mutualista Benalcázar

Antecedentes

Disposiciones legales y normativas de la Comisión Técnica de lnversiones

lnversiones en la Mutualista Benalcázar.

Criterio de la Entidad

Hecho subsecuente

PÁGINA

1

7

7

9

11

17

27

2

2

2

3

4

6

6

6

INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL, IESS

EXAMEN ESPECIAL A LOS FONDOS INVERTIDOS POR EL INST¡TUTOECUATORIANO DE SEGURIDAD SOCIAL EN LA MUTUALISTA

BENALCAZAR.

Período: 1 de enero de 2005 al 31 de mayo de 2008

DIRECCION DE AUDITORIA 4CARTA DE ENVÍO

Quito-Ecuador

IIIIIIIIIItIIIIIIII

R¡f:hfs¡tt 2;¿ oe-2 2Quito,

SeñoresMiembros del Consejo Directivo y Director GeneralINSTITUTO ECUATORIANO DE SEGURIDAD SOCIALCiudad

Hemos efectuado el examen especial a los fondos invertidos por el lnstituto.Ecuatoriano

de Seguridad Social en la Mutualista Benalcázar, por el perÍodo comprendido entre el 1

de enero de 2005 y el 31 de mayo de 2008'

Nuestro examen se efectuó de acuerdo con las Normas Ecuatorianas de Auditoría

Gubernamental emitidas por la contraloría General del Estado. Estas normas requleren

que el examen sea planificado y ejecutado para obtener certeza razonable de que la

información y la do'cumentacióñ examinadá no contiene exposiciones erróneas de

carácter significativo, igualmente que las operaciones a las cuales corresponden, se

hayan ejecutado de coñformidad con las disposiciones legales y reglamentarias vigentes,

políticas y demás normas aplicables.

de nuestro examen, los resultados se encuentranconclusiones y recomendaciones que constan en elDebido a la naturaleza esPecial

expresados en los comentarios,presente informe.

" De conformidad con lo dispuesto en el articulo 92 de la Ley Orgánica de la contraloría

3 General del Estado, las recomendaciones deben ser aplicadas de rnanera inmediata y'Qlcon el carácter de obligatorio'

l )L(i"nt"mente,DIOS. PATRIA Y LIBERTAD,

INSTITUTO ECUATORIANO DE SEGURIDAD

EXAMEN ESPECIAL A LOS FONDOS INVERTIDOS POR EL INSTITUTOECUATORIANO DE SEGURIDAD SOCIAL EN LA MUTUALISTA

BENALCAZAR.

Período: 1 de enero de 2005 al 31 de mayo de 2008

CAPíTULO IINFORMACIÓN INTRODUCTORIA

DIRECCION DE AUDITORIA 4Quito-Ecuador

IIIIItIIIIIIIItIIII

CAPITULO I

IN FORMACIÓN INTRODUCTORIA

Motivo delexamen

El examen especial a los fondos invertidos por el Instituto Ecuatoriano de Seguridad

Social en la Mutualista Benalcázar, se realizó con cargo a imprevistos del Plan Operativo

de la Dirección de Auditoría 4 para el 2008, autorizado por el señor Contralor General del

Estado con memorando 406-DPECC de 15 de mayo de 2008 y en cumplimiento a la

Orden de Trabajo 24127-DA.4 de23 de septiembre de 2008.

Objetivos delexamen

Determinar el cumplimiento de las disposiciones legales, reglamentarias y demás

normas aplicables para efectuar las inversiones del IESS'

Verificar, si previo a la inversión en la Mutualista Benalcázar, se emitieron los

informes de riesgo y si estos fueron aplicados por la comisión Técnica de

lnversiones del IESS.

Alcance del examen

El examen especial comprende el análisis de los fondos invertidos por el Instituto

Ecuatoriano de Seguridad Social en la Mutualista Benalcázar, por el período comprendido

entre el 1 de enero de 2005 y el 31 de mayo de 2008.

Las operaciones administrativas y financieras del IESS, fueron objeto de auditorías y

exámenes especiales efectuados por la Comisión de Control Cívico Contra la Corrupción

y la superintendencia de Bancos, de acuerdo al siguiente detalle:

3 1200E I lnvestlgaclon a las ln\t I I IESS en la Mutual ista Be-\Tnyitrto

Ecuatoriano de Segurida4 IESS

ANOAREA O RUBRO

PERiODOENTIDAD

DESDE HASTA

2008 lnversiones del IESS en la MutualistaBenalcázar

7-05-2008Superintendenciade Bancos Y Seg

2008 lnvestigación a las lnversiones delIESS en la Mutualista Benalcázar

12-05-2008cccc

tIItIIIIItI

Examen Especial

Base Legal

De conformidad con el artículo 16 de la Ley de Seguro Social, el Instituto Ecuatoriano de

Seguridad Social, IESS, es una entidad pública descentralizada, creada por la

Constitución Política de la República del Ecuador, dotada de autonomía normativa,

técnica, administrativa, financiera y presupuestaria, con personería jurídica y patrimonio

propio, que tiene por objeto indelegable, la prestación del Seguro General Obligatorio en

todo el territorio nacional.

Con Resotuciones C.D 106 de 10 de abril de 2006 y C.D. 1 12 de 22 de mayo de 2006,

se definió la estructura del área de inversiones del Seguro Social, en la que se

implementó la Dirección de Inversiones.

Las inversiones del IESS se regulan por las siguientes leyes, reglamentos y resoluciones:

Constitución Política de la República del Ecuador'

Ley Orgánica de la contraloría General del Estado y su Reglamento.

Ley de seguridad social, publicada en Registro oficial 465 de 30 de noviembre de

2001.

Reglamento orgánico Funcional del Instituto Ecuatoriano de seguridad social,

expedido con Resolución C.D.021, vigente a partirdel 13 de octubre de 2003, por

el Consejo Directivo.

Reglamento para los Procesos de Contratación del Instituto Ecuatoriano de

Seguridad Social, expedida con Resolución C.D' 035 del 4 de febrero de 2004'

Ley Especial de Descentralización del Estado y Participación Social'

Resoluciones:C.D. 130, Límites.SBS 2006.0257 , Negocios Fiduciarios.SBS 2004.0451, Límites Generales de lnversiones.Codificación de Resoluciones de la Junta Bancaria.585.2002.516, Normas Mínimas del Depósito de Valores'SBS.2OO4. 0784, Inversiones en Organismos Multilaterales de Crédito' -

S8S.2002.0706, Calif icación de Créditos.SBS.2004. 087 4, lnversiones en Renta Variable.JB.2OO2.506, Instructivo para lnversiones del sector Público.

J8.2003.535, Reformas a la J82002.506.

ItIIIIII Ecuatoriano de Segundad, IESS

IIIIItIIItIIIIIIIII

Examen Especial

J8.2003.614, Instructivo para las Inversiones delSector Público.S8S.2004. 1 51. Custodia de Inversiones Desmaterializadas.DNSS.2005.367, Límites Fondo de Salud.

Principales leyes, reglamentos y estatutos que regulan las actividades del IESS:

- Ley de Creación de la lnstituto Ecuatoriano de Seguridad Social.

- Estatutos del IESS 1978, Acuerdo Ministerial 950 R.O. 865 de 2 de julio de 1979.

- Estatutos del IESS 2003.

- Ley Orgánica de Servicio Civil y Carrera Administrativa y de UnificaciónHomologación de las Remuneraciones del Sector Público y su Reglamento.

- Ley de Régimen Tributario lnterno y su Reglamento.

- Código Civí|.

- Reglamento de Contrataciones de Bienes y Seguros de IESS'

- Resoluciones emitidas por el Servicio de Rentas Internas'

- Reglamentos emitidos por el IESS.

Estructura Orgánica

Con Resolución 021, el Consejo Directivo del IESS, aprobó el orgánico funcional de la

Institución que cuenta con seis niveles:

1. Nivel de Gobierno y Dirección Superior.- Responsables de la aplicación del Seguro

General Obligatorio en todo el territorio nacional: Consejo Directivo, Dirección

General y Dirección Provincial.

2. Nivel de Dirección Especializada.- Órganos especializados en el aseguramiento de

las contingencias y calificación del derecho a las prestaciones que otorga el Seguro

General Obligatorio: Dirección del Seguro General de Salud Individual y Familiar,

Dirección del Sistema de Pensiones, Dirección del Seguro General de Riegos del

Trabajo y Dirección delseguro Social Campesino.

Nivel de Reclamación Administrativa.- Responsables de la aprobación o

los asegurados:denegación de los reclamos de prestaciones planteados por

Ecuatoriano de Segurida4 IESS

ttIIIItIIIIttIIIItt

Examen Especial

Comisión Nacional de Apelaciones y Comisión Provincial de Prestaciones y

Controversias. Son instancias de resolución administrativa.

4. Nivel Técnico Auxiliar.- Dirección Actuarial y Comisión Técnica de Inversiones.

S. Nivel de Control Interno.- La Auditoría Interna es el órgano de control

independiente, de evaluación y asesoría, responsable del examen posterior,

objetivo, profesional, sistemático y periódico de los procedimientos administrativos,

presupuestarios y financieros del Instituto.

Adicionalmente, de acuerdo con la Resolución C.D.112 de 22 de mayo de 2006, la

estructura orgánica de las Aéreas Económica-Financiera, Riesgos e lnversiones del

IESS, es la siguiente:

Ecuatoriano de Segudda4 IESS

IItItIIIIIIIIII¡

tII

Examen Especial

Objetivos de la Entidad

El lnstituto Ecuatoriano de Seguridad Social, IESS, es una Entidad, cuya organizaciÓn y

funcionamiento, se fundamenta en los principios de solidaridad, obligatoriedad,

universalidad, equidad, eficiencia, subsidiaridad y suficiencia. Se encarga de aplicar el

Sistema del Seguro General Obligatorio que forma parte del Sistema Nacional de

Seguridad Social.

Misión: El IESS tiene la misión de proteger a la población urbana y rural, con relación de

dependencia laboral o sin ella, contra las contingencias de enfermedad, maternidad,

riesgos del trabajo, discapacidad, cesantía, invalidez, vejez y muerte, en los términos que

consagra la Ley de Seguridad Social.

Visión: El lnstituto Ecuatoriano de Seguridad Social se encuentra en una etapa de

transformación, el plan estratégico que se está aplicando, sustentado en la Ley de

Seguridad Social vigente, convertirá a esta Institución en una aseguradora moderna,

técnica, con personal capacitado que atenderá con eficiencia, oportunidad y amabilidad a

toda persona que solicite los servicios y prestaciones que ofrece.

Monto de recursos examinados

Durante el período a examinar, el Instituto Ecuatoriano de Seguridad Social invirtió en la

Mutualista Benalcázar 14 810 000,00USD.

Funcionarios relacionados

El detalle de los funcionarios relacionados, Se presenta en el anexo 1

lnstituto Ecuatoriano de Segudda4 IESS

|NSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL, lESq

EXAMEN ESPECIAL A LOS FONDOS INVERTIDOS POR EL INSTITUTOECUATORIANO DE SEGURIDAD SOCIAL EN LA MUTUALISTA

BENALCÁZAR.

PerÍodo: 1 de enero de 2005 al 31 de mayo de 2008

CAPÍTULO IIRESULTADOS DEL EXAMEN

DIRECCION DE AUDITORIA 4Quito-Ecuador

tIIIIttIIttIItIttII

Examen Especial

CAPíTULO II

RESULTADOS DEL EXAMEN

lnversiones del IESS en la Mutualista Benalcázar

Antecedentes

El artículo 47 de la Ley General de Instituciones del Sistema Financiero establece que,

con el objeto de preservar su solvencia, las instituciones del sistema financiero deberán

mantener, en todo tiempo, el conjunto de relaciones técnicas que establezca la Junta

Bancaria. mediante resolución de carácter general, siguiendo los estándares

internacionales, especialmente los establecidos por el Comité de Basilea. En particular,

deberán mantener una relación entre su patrimonio técnico y la suma ponderada de los

activos y contingentes, no inferior al9%.

El primer inciso del artículo 170 de la Ley General de Instituciones del Sistema

Financiero, establece que cuando una institución del sistema financiero, por cualquier

causa, no cumpliese, en particular, con lo establecido en el artículo 47 de esta Ley y el

Superintendente de Bancos y Seguros considerare que conviene al interés público, podrá

solicitar a la Junta Bancaria que autorice la aplicación de cualquiera de los mecanismos

establecidos en este artículo, en defensa de los derechos de los depositantes, con

carácter previo a disponer la liquidación de la respectiva entidad; en cuyo caso, la Junta

Bancaria designará un administrador que tendrá las atribuciones que ésta le asigne.

para estos casos, son facultades de la Junta Bancaria, entre otras, la de disponer la

exclusión total o parcial de activos de una institución del sistema financiero, valuados de

conformidad a las normas contables aplicables a los balances de las instituciones

financieras, por un importe equivalente a los pasivos que sean excluidos, a fin de que los

mismos sean satisfechos en función a los derechos de preferencia y privilegio, definidos

en el título Xl y en el artículo 167 de esta Ley.

La Superintendencia de Bancos y Seguros, con Resolución SBS-2008-247 de 15 de abril

de 2008, sometió a la Asociación Mutualista de Ahorro y Crédito para la Vivienda

I "sebastián de Benalcázar", a un programa de vigilancia preventiva, en ejercicio de la

Ecuatoriano de Segurídad, IESS

IIIIIIIIttIIIIIIIII

E)Gmen Especial

atribución contenida en la letra b) def artículo 180 de la Ley General de Instituciones del

Sistema Financiero y nombró la Interventora de la Entidad.

La Junta Bancaria resolvió, con Resolución JB-2008-1123 de 7 de mayo de 2008:

"Artículo 1.- Autorizar ta aplicación de los mecanismos previsfos en los apartados ll y llldet artícuto 170 de ta Ley General de lnstituciones del Slsfema Financiero, en laAsociación Mutuatista de Ahorro y Crédito para la Vivienda "SEBASI/AN DEBENALCÁZAR';.- Artículo 2.- Designar como Administradora de la AsociaciÓn Mutualistade Ahorro y Crédito para la Vivienda "SEBASTTAN DE BENALCÁZAR" [...].- Artículo 3.'Disponer que los administradores de ta Asociación Mutualista de Ahorro y Crédito para laVivienda .SEBASTIAN DE BENALCAZAR" que quedan cesanfes en virtud de esfaresolución, entreguen de inmediato a la administradora designada, o a quien ella delegue,fodos tos libros de contabitidad, actas de juntas generales de asociados, de directorios,esfados financieros, dictámenes de auditoría externa, escrituras públicas, bienes yvalores y toda otra documentación perteneciente a la Asociación Mutualista de Ahorro yCrédito para la Vivienda "SEBASTTAN DE BENALCAZAR'.- Artículo 4.'A efectos de darcumplimiento a lo estabtecido en el aftículo 1 de la presente ResoluciÓn, se dispone losigu'iente:.- a) La exctusión, con efecto inmediato, de pasivos de la AsociaciÓn Mutualistadé Ahorro y Crédito para la Vivienda .SEBAST:ÁN DE BENALCÁZAR" de fodos /ospasivos a ftazo fijo y depósifos en cuentas de ahorro de hasta US $ 12.200 (saldos a la'fecha

de'la preseite resolución), a efectos de que sean asumidos por la instituciÓnfinanciera que resulte seleccionada según lo previsto más adelante.- b) La instituciónfinanciera que asumirá los pasivos referidos en la letra a. de esfe a¡tículo, seráseleccionada medianfe subasfa que se realizará en un plazo no mayor a cinco días dedictada la presente resolución, sobre /as bases que fiie la Superintendencia de Bancos ySeguros.- c) La exclusión, con efecto inmediato, de /os siguientes activos de laAsociación Mutuatista de Ahorro y Crédito para Ia Vivienda "SEBASI/ÁN DEBENALCÁZAR"

coDtGoCUENTA

1102

1103

1401

1402

1403

1407

1603

1499

1700

1800

ACTIVO

FONDOS DISPONIBLES _ DEPÓSITOS PARA ENCAJE

/NYERS/ONES - D/SPON/8LES PARA VENTA DE ENTRADAS

CARTERA DE CREDITOS COMERCIAL POR VENCER

CARTERA OE CAEOTOS DE CONSUMO PORVENCER

CARTERA DE CRÉDITOS DE VIVIENDA POR VENCER

CARTERA DE CRED. DE VIVIENDA REESI. POR VENCER

/NERESES POR COBRAR DE CARTERA T)E CREDITOS

(PROV| StÓN PARA CREDIIOS /NCOBRABLES)17OO B/ENES REALIZABLES, ADJUDICADOS P/PAGO, DE

ARRENDAM I ENTO . MERCANTI L

PROPIEDADES Y EQUIPO

TOTAL DE ACTIVOS A EXCLUIR

HASTA US$(en miles)

13 .016

4.722

9.977

2.477

31.1924

771

(1.152)

5 .517

3.404

69.928

'e Lai \8 ,^

Superintendenta de Bancos y Seguros, con Resolución SBS-2008-295 de 7 de mayo

2008, dispuso la suspensión, a partir de esa fecha, de las operaciones de la mutualista

Ecuatoriano de Segurida4 IESS

IIIIIItIIIIIIIItIII

Examen Especial

hasta que se concrete el mecanismo de exclusión de activos y pasivos y su transferencia

a otra institución financiera solvente.

La Superintendenta de Bancos y Seguros, con Resolución SBS-2008-339 de 30 de mayo

de 2008, declaró concluido, a partir del 7 de mayo de 2008, el programa de vigilancia

preventiva establecido en la Asociación Mutualista de Ahorro y Crédito para la Vivienda

"sebastián de Benalcázar" . asi como el nombramiento de la Interventora de la Entidad.

Dos funcionarios de la Superintendencia de Bancos y Seguros, con memorando INSS-

2008-546 de 30 de mayo de 2008, pusieron a conocimiento del Intendente de Seguridad

Social, el informe de las inversiones realizadas por el IESS en la Mutualista Benalcázar,

señalando en sus conclusiones:

"...2.3.1 . La Comisión Técnica de lnversiones adoptó las decisiones de inversiÓn sobre labase de /as dispos iciones legates y regtamentaria vigentes, obseruando además lainformación pubiicada por Ia Superintendencia de Bancos y Seguros, respecto de lascatificaciones asignadas a /as entidades financieras gue se encuentran baio su control..."

Disposiciones legales y normativas de la Comisión Técnica de lnversiones

El artículo 59 de ta Constitución Política de la República del Ecuador, vigente hasta el 17

de octubre de 2008, establece que las inversiones del IESS con recursos del Seguro

General Obligatorio, se realizarán a través del mercado financiero, con sujeción a los

principios de eficiencia, seguridad y rentabilidad y se harán por medio de una comisión

técnica.

El artículo 46 de la Ley de Seguridad Social, establece que la Comisión Técnica de

lnversiones del IESS, es el órgano responsable de la realización de las inversiones de los

recursos del Seguro General Obligatorio, a través del mercado financiero, con sujeción a

los principios de eficiencia, seguridad y rentabilidad, de conformidad con las políticas

aprobadas por el Consejo Directivo del IESS y las regulaciones de la Superintendencia

de Bancos y Seguros.

Los artículos 46 y 308 de la Ley de Seguridad Social, facultan a la Superintendencia de

Bancos y Seguros, a expedir el marco regulatorio para el proceso de inversiones no

privativas, asignando atribuciones especiales a la Comisión Técnica de Inversiones,

s fundamentalmente en tres resoluciones básicas, que son:

Ecuatoriano de Segun'da4 IESS

IIIIIItIIIIIIIIIIII

Examen Especial

Resolución SBS- 2004-451 de 20 de mavo de 2004, que trata sobre los límites de

inversión, con la siguiente denominación: CAPITULO l.- Normas para Regular la

Inversión de los Seguros, correspondientes a cada uno de los seguros que

conforman el Seguro General Obligatorio; y, al portafolio de la Dirección General del

Instituto Ecuatoriano de Seguridad Social, IESS.

Resolución SBS-2004- 843 de 22 de octubre de 2004, que norma sobre los

parámetros de riesgo, con la siguiente denominación: CAPITULO Vl.- De la

Administración del Riesgo de lnversión en los portafolios administrados por el

Instituto Ecuatoriano de Seguridad Social, el Instituto de Seguridad Social de las

Fuerzas Armadas, el Instituto de Seguridad Social de la Policía Nacional y el

Servicio de Cesantía de la Policía Nacional.

Resolución 385-2006-257 de 27 de abril de 2007, que norma, codifica y modifica

algunos límites de riesgo y de inversión de las dos resoluciones antes indicadas.

En sesión ordinaria del Comité de Riesgos del IESS de 16 de julio de 20Q7, se aprobó el

Modelo de Calificación de Riesgo para lnstituciones Financieras, preparado por la

Dirección de Riesgos; documento que contiene la metodología para la evaluación y

medición del riesgo para garantizar las mejores condiciones de seguridad y oportunidad a

las inversiones del IESS.

En forma previa a la toma de decisiones de inversión, la Comisión Técnica de lnversiones

recibe de la Dirección de Riesgos, el Informe de Riesgos semanal, así como el cuadro de

alternativas de inversión de la Dirección de Inversiones; documentos realizados en base

a la metodología aprobada por el Gomité de Riesgos, así como al entorno y condiciones

del mercado financiero.

Según la Calificadora de Riesgos ECUABILITY S.A, con registro de la Superintendencia

de Bancos CR-2002-003, la Mutualista Benalcázar, desde el 31 de diciembre de 2005,

mantuvo hasta el 5 de mayo de 2008, invariablemente, la Calificación UAA-'.

La Superintendencia de Bancos y Seguros con Resolución SBS-2008-418 de 8 de julio

rt 2008, descalificó a la Calificadora de Riesgos ECUABYLITY SA, por cuanto en la

K.at¡f¡""ción de riesgo global, con información auditada al 31 de diciembre de 2007,

lnstituto Ecuatoriano de Segurida4 IESS 10

I Examen Especial

tIIIItIIIIt

practicada a la Asociación Mutualista de Ahorro y Crédito para la Vivienda 'SEBASTIAN

DE BENALCÁZAR'omitió hechos relevantes. relacionados con la entidad calificada.

Inversiones en la Mutualista Benalcázar

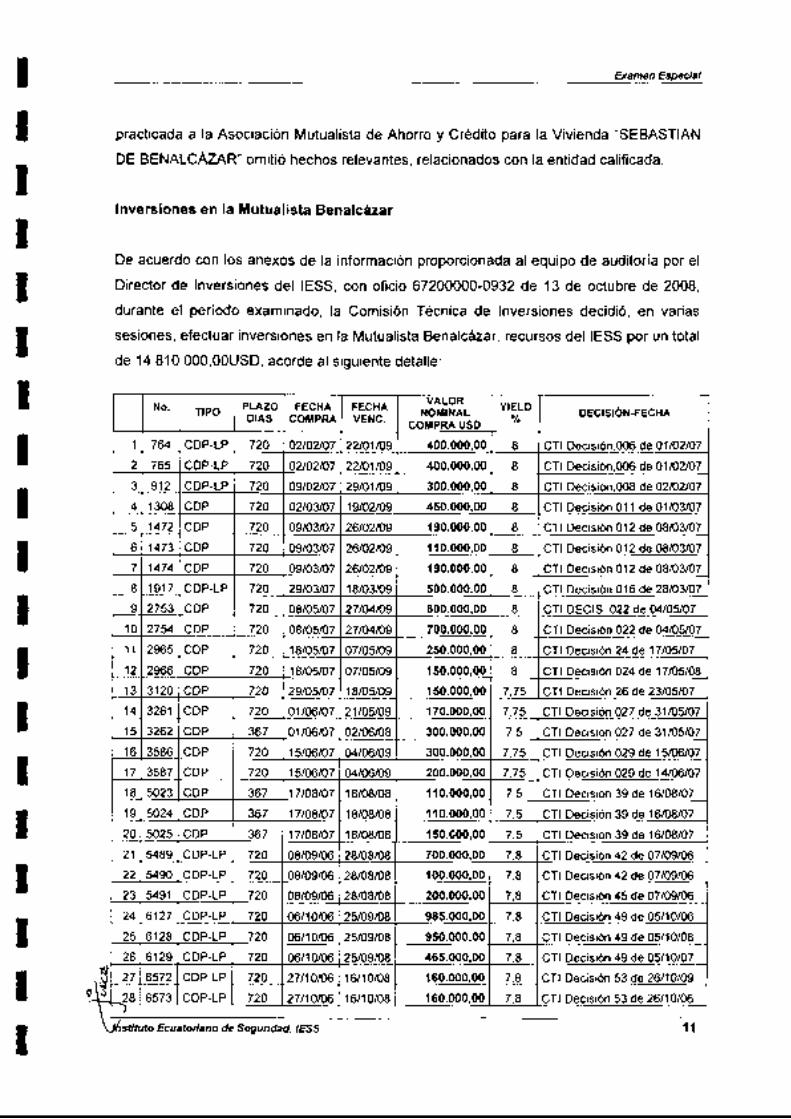

De acuerdo con los anexos de la información proporcionada al equipo de auditoría por el

Director de Inversiones del IESS, con oficio 67200000-0932 de 13 de octubre de 2008,

durante el período examinado, la Comisión Técnica de Inversiones decidió, en varias

sesiones, efectuar inversiones en la Mutualista Benalcázar, recursos del IESS por un total

de 14 810 000,00USD, acorde alsiguiente detalle:

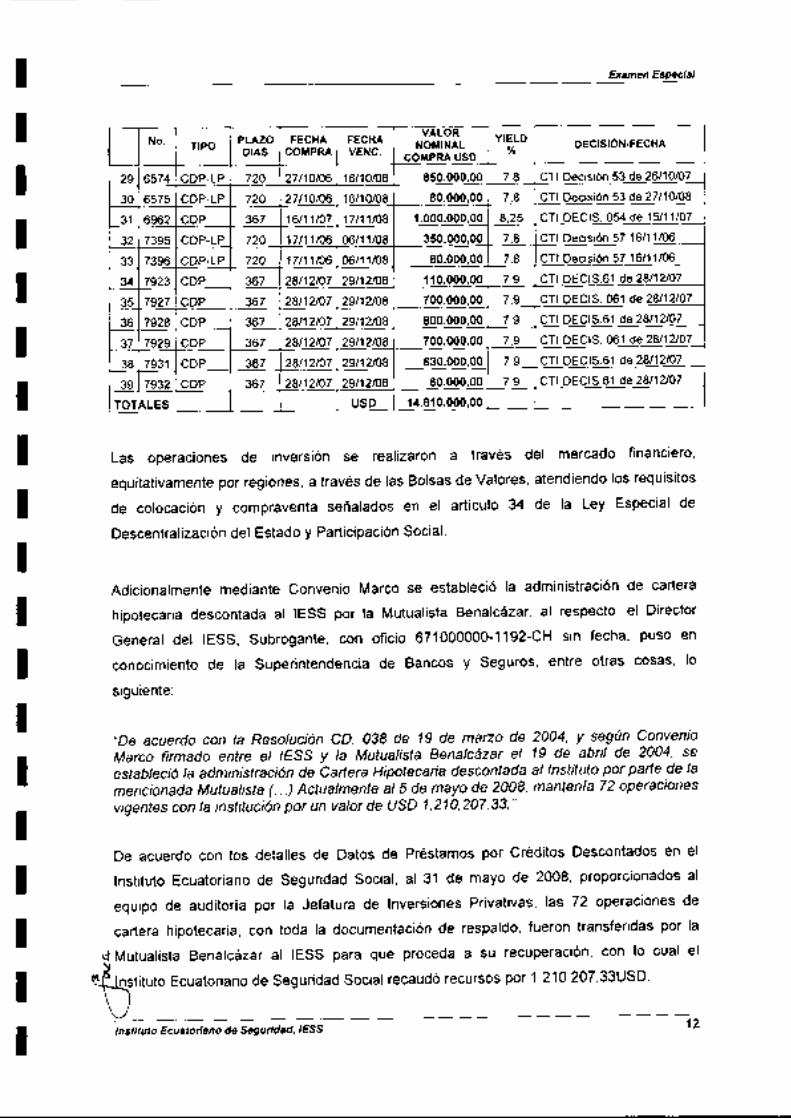

rg{o

No. TIPO PLAZODIAS

FECHACOMPRA

FECHAVENC.

VALUI{NOMINAL

COMPRA USD

YIELD%

oeclslóH-pecnr

1 764 CDP-LP 720 02to2to722t01t09 400.000,00 I CTI Decisión,006 de 01102107

2 765 CDP-LP 720 02to2to722t01t09 400.000,00 8 CTI Decisión.006 de 01102107

3 912 CDP-LP 720 09t02t07 29t01t09 300.000,00 8 CTI Decisión.008 de 021021074 1 308 CDP 720 02t03t07 19t02t09 450.000,00 8 CTI Decisión 011 de 01103107

5 1472 CDP 720 09i03/07 26t02t09 190.000,00 I CTI Decisión 012 de 08/03/07

6 1473 CDP 720 09/03/07 26t02t09 I10.000,00 8 CTI Decisión 012 de 08/03/07

7 1474 CDP 720 09t03t07 26t02t09 190.000,00 I CTI Decisión 012 de 08103107

8 1917 CDP-LP 720 29l03tO7 18/03/09 500.000.00 8 CTI Decisión 016 de 28103107

I 2753 CDP 720 08to5to7 27t04to9 600.000,00 8 CTI DECIS. O22 de O4t05tO7

1 0 2754 CDP 720 08/05/07 27t04to9 700.000,00 8 CTI Decisión 022 de 04105107

1 1 2965 CDP 720 18tj5t07 07/05/09 250.000.00 8 CTI Decisión 24 de 17105107

1 2 2966 CDP 720 18lO5tO707to5t09 150.000.00 8 CTf Decisión 024 de'17105108

1 3 3120 CDP 720 29t05t07 18t05t09 150.000.007.75 CTf Decisión 26 de 23105107

1 4 3261 CDP 720 01t06t07 21t05t09 170.000.007.75 CTI Decisión 027 de31105107

1 5 3262 CDP 367 01106t0702t06t08 300.000.00 7.5 CTI Decisión 027 de31105107

1 6 3586 CDP 720 15t06t0704/06/09 300.000.007.75 CTI Decisión 029 de 15106107

1 7 3587 CDP 720 15t06t0704/06/09 200.000,007.75 CTI Decisión 029 de 14106107

1 8 5023 CDP 367 17t08t0718/08/08 110.000,007.5 CTI Decisión 39 de 16/08/07

1 9 5024 CDP 367 17t08t0718/08/08 110.000.007.5 CTI Decisión 39 de 16/08/07

20 5025 CDP 367 17t08t0718/08/08 150.000,00 7,5 CTI Decisión 39 de 16/08/07

21 5489 CDP-LP 720 08/09/06 28t08t08 700.000,00 7,8 CTI Decisión 42 de 07 109106

22 5490 CDP-LP 720 08/09/0628tO8tog 100.000.00 7,8 CTf Decisión 42 de 07 l09lOB

23 5491 CDP-LP 720 08/09/06 28t08t08 200.000,00 7,8 CTI Decisión 45 de 07109/06

24 6127 CDP-LP 720 06/10/0625t09t08 985.000,00 7.8 CTI Decisión 49 de 05/10/06

25 6128 CDP-LP 720 06/1 0/06 25t09t08 950.000,00 7.8 CTI Decisión 49 de 05/10/08

26 6129 CDP-LP 720 06/1 0/06 25t09t08 465.000,00 7.8 CTI Decisión 49 de 05110107

27 6572 CDP-LP 720 27t10to61 6/1 0/08 160.000,00 7.8 CTI Decisión 53 de 2U1A|O9

28 6573 CDP-LP 720 27t10t0616/10/08 160.000,00 7.8 CTI Decisión 53 de 26110/06

\7 Ecuatoriano de Sesuridad. IESS 11

IIItIIt Segurtdad,

Examen EspecialIIIITIttItIIIttIIIt

Las operaciones de inversión se realizaron a través del mercado financiero,

equitativamente por regiones, a través de las Bolsas de Valores, atendiendo los requisitos

de colocación y compraventa señalados en el artículo 34 de la Ley Especial de

DescentralizaciÓn del Estado y Participación Social.

Adicionalmente mediante Convenio Marco se estableció la administración de cartera

hipotecaria descontada al IESS por la Mutualista Benalcázar, al respecto, el Director

General del IESS, Subrogante, con oficio 671000000-1192-CH sin fecha, puso en

conocimiento de la Superintendencia de Bancos y Seguros, entre otras cosas, lo

siguiente:

"De acuerdo con la Resolución CD. 038 de 19 de marzo de 2004, y según ConvenioMarco firmado entre el /ESS y la Mutuatista Benalcázar el 19 de abril de 2004; seestabteció la administración de Cartera Hipotecaria descontada al lnstituto por parte de lamencionada Mutuatista (. ..) Actuatmente al 5 de mayo de 2008, mantenía 72 operacionesvigentes con la instituciÓn por un valor de USD 1,210,207.33."

De acuerdo con los detalles de Datos de Préstamos por Créditos Descontados en el

Instituto Ecuatoriano de Seguridad Social, al 31 de mayo de 2008, proporcionados al

equipo de auditoría por la Jefatura de Inversiones Privativas, las 72 operaciones de

cartera hipotecaria, con toda la documentación de respaldo, fueron transferidas por la

ct Mutualista Benalcázar al IESS para que proceda a su recuperación, con lo cual el\t

$.f\stituto Ecuatoriano de Seguridad Social recaudó recursos por 1210 207,33USD'\ )

No. TIPO PLAZODIAS

FECHACOMPRA

FECHAVENC.

VAL(JR

NOMINALCOMPRA USD

YIELD%

oeclslóru-recnl

29 6574 CDP-LP 720 27t10t0616t10108 850.000,00 7.8 CTI Decisión 53 de 26110107

30 6575 CDP-LP 720 27t10t061 6/1 0/08 80.000.00 7 .8 CTI Decisión 53 de 27110108

31 6962 CDP 367 16t11t0717111tO8 1.000.000,008.25 CTI DECIS.054 de 15111107

32 7395 CDP-LP 720 17t11t0606t1"1108 3s0.000,00 7 .8 CTI Decisión 57 16111106

33 7396 CDP-LP 720 17t11t0606t11108 80.000,00 7.8 CTI Decisión 57 16111106

34 7923 CDP 367 28112t0729t12t08 110.000,007.9 CTI DEC|S.6'l de 28112107

35 7927 CDP 367 2811210729t12tO8 700.000,00 7.9 CTf DECIS. 061 de 28112107

36 7928 CDP 367 28t12t07 29t12108 800.000,00 7,9 CTI DEC|5.61 de 28t12107

37 7929 CDP 367 28t12t07 29t12108 700.000,00 7,9 CTI DECIS. 061 de 28112t07

38 7931 CDP 367 28t1210729t12t08 630.000,00 7,9 CTI DEClS.61 de 28112107

39 7932 CDP 367 28t1210729t12t08 60.000,00 7.9 CTI DEC|S.61 de 28l12lAT

TOTALES USD 14.810.000,00

tnstituto Ecuatoriano de Segurida4 IESS

IIIItIIIIttIItIIIII

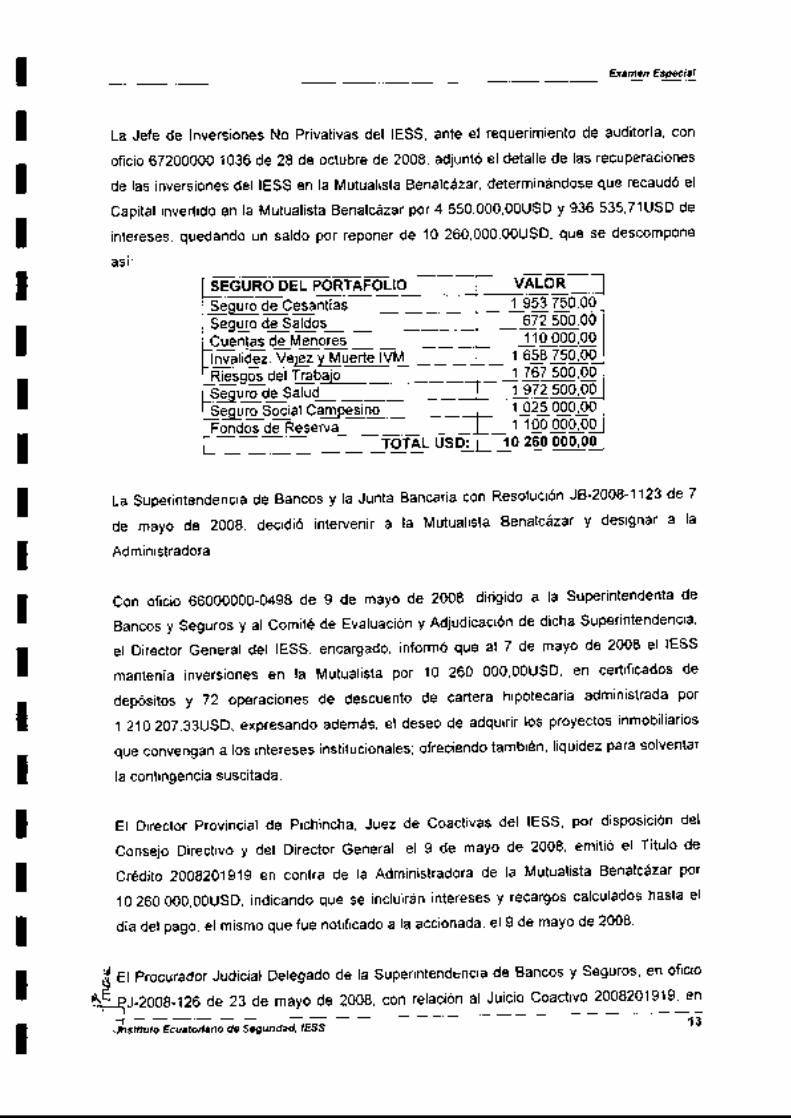

La Jefe de Inversiones No Privativas del IESS, ante el requerimiento de auditoría, con

oficio 67200000.1036 de 28 de octubre de 2008, adjuntó el detalle de las recuperaciones

de las inversiones del IESS en la Mutualista Benalcázar, determinándose que recaudó el

Capital invertido en la Mutualista Benalcázar por 4 550,000,00USD y 936 535,71USD de

intereses, quedando un saldo por reponer de 10 260,000,00USD, que se descompone

así:

SEGURO DEL PORTAFOLIO VALOR

Sequro de Cesantías 1 953 750.00Seouro de Saldos 672 500.00Cuentas de Menores 1 10 000.00lnvalidez. Yeiez v Muerte IVM 1 658 750,00Riesqos delTrabaio 1767 500.00Seouro de Salud 1972 500,00Sequro Social CamPesino 1025 000,00Fondos de Reserva 1 100 000,00

TOTAL USD: 10 260 000,00

La Superintendencia de Bancos y la Junta Bancaria con Resofución JB-2008-1123 de 7

de mayo de 2008, decidió intervenir a la Mutualista Benalcázar y designar a la

Administradora.

con oficio 66000000-04gg de g de mayo de 2008, dirigido a la superintendenta de

Bancos y Seguros y al Comité de Evaluación y Adjudicación de dicha Superintendencia'

el Director General del IESS, encargado, informó que al 7 de mayo de 2008 el IESS

mantenía inversiones en la Mutualista por 10 260 OOO,0OUSD, en certificados de

depósitos y 72 operaciones de descuento de cartera hipotecaria administrada por

1210 207,33USD, expresando además, el deseo de adquirir los proyectos inmobil iarios

que convengan a los intereses institucionales; ofreciendo también, liquidez para solventar

la contingencia suscitada.

El Director provincial de Pichincha, Juez de Coactivas del IESS, por disposición del

Consejo Directivo y del Director General, el 9 de mayo de 2008, emitió el Título de

crédito 20og2o1g.1g en contra de la Administradora de la Mutualista Benalcázar por

1O260OOO,OoUSD, indicando que se incluirán intereses y recargos calculados hasta el

día del pago, el mismo que fue notificado a la accionada, el 9 de mayo de 2008'

$ El Procurador Judicial Delegado de la Superintendencia de Bancos y Seguros, en oficio

J-2008-126 de 23 de mayo de 2008, con relación al Juicio Coactivo 2008201919' en

Ecuatoriano de Segunda4 IESS

tIIIIIIIIIIIIIIIItI

Examen Esqecial

contra de la Mutualista Benalcázar, comunicó al Juez de Coactivas del IESS, que la

petición efectuada deviene en improcedente, negando la misma y que le corresponde al

IESS, altenor de la disposición del artículo 287 de la Ley de Seguridad Social, parte final

del primer inciso, revocar el auto de pago coactivo, por evidente error.

Ante la notificación de la acción de Amparo Constitucional, notificada por el Juez Séptimo

de lo Civil de pichincha el 29 de agosto de 2008, el Juez de Coactivas del IESS Pichincha

ordenó la suspensión deljuicio coactivo hasta que exista el pronunciamiento del Juez.

Hasta el 2 de febrero de 2009, fecha de

resultados, no se recuperaron los valores

Benalcázar.

la conferencia final de comunicación de

invertidos por el IESS en la Mutualista

El Director Nacional de Riesgos, con oficio 66000000.1130 de 17 de octubre de 2008'

remitió al equipo de auditoría, entre otras cosas, copias certificadas de los informes de

riesgo del período examinado.

La Jefe de lnversiones No Privativas, con oficio 67200000-01046 de 29 de octubre de

200g, remitió al equipo de auditoría copias certificadas de los cuadros de alternativas de

inversiones enviadas a la comisión Técnica de lnversiones.

Del cruce de información entre los informes de riesgos y los cuadros de sugerencia de

inversión con los que contó la Comisión Técnica de Inversiones para decidir los montos e

instituciones financieras en las que se eÍectuarían las inversiones, se determinó que:

La Comisión Técnica de Inversiones, con Decisión cTl 061- 2007 de 28 de diciembre de

2007, decidió invertir en la Mutualista Benalcázar 3 000 000,00USD'

Según el cuadro de "Limites Máximos de lnversiÓn en el Secfor Privado Financiero",

elaborado por la Dirección Nacional de Riesgos, a esa fecha, se ubicó a la Mutualista

Benalcázar con un total máximo de inversión de usD 3 159 802, calificación de la

* Superintendencia de Bancos y Seguros AA- y un nivel de exposición al riesgo de 8' que

$ segUn el Modelo de Calificación de Riesgo para lnstituciones Financieras, aprobado en

i lt 'oo¡x^ nrr{inaria r{al cnmité cle Riesoos del IESS de 16 de iulio de 2OQ7 ' significa:$Ésesión ordinaria del Comité de Riesgos del IESS de 16 de julio de 20Q7, significa:

\Jtnstituto Ecuatoriano de Segun'da4 IESS

1 4

IIIttttIItIIIIIIIII

Examen Especial

"La institución tiene considerabtes deficiencias que probablemente incluyen dificultadesde fondeo o de tiquidez. Existe un alto nivel de incertidumbre sobre si esfa instituciónpodrá afrontar problemas adicionales".

Sin embargo, los Informes de la Dirección de Inversiones y de la Dirección de Riesgos,

no son de aplicación obligatoria y su metodología fue estructurada para evaluar a Bancos

más no mutualistas y cooperativas, conforme consta en el numeral 2 del oficio 66000000-

0715 del 13 de septiembre de|2007, del Directorde Riesgos, que señala:

"...se recomienda apticar la metodología de la exposición de riesgo y la curva derendimientos referenciates esperados, únicamente con tas instituciones financieras tipobancarias. En et corto plazo y en los informes respectivos, esfa Dirección Nacionalincorporará progresivamente tuego de efectuar las pruebas respecfivas, la evaluaciÓn deexposición al riesgo de las demás instituciones financieras'"

En el lnforme de Riesgos de lnversiones del Sector Privado 66000000-1049, de 27 dediciembre de 2007, dócumento de soporte de la decisión 061 CTI-2007, el DirectorNacional de Riesgos indicó:

"...8s opinión de esfa Dirección Nacional que lo más prudente, a fin de minimizar elriesgo de /os portafolios, es tomar como criterio de decisión el nivel de riesgo percibidopará efectuar'las inversiones del Sector Privado Financiero, así se recomienda so/o tomar'posición

en instrumenfos emitidos por instituciones con nivel de riesgo igual o menor a 6("",g Coincidimo.s con lo que se aclara en oficio No. 42000000-1203 de 5 de noviembrede 2007 remitido por ta Comisión Técnica de lnversio,?es.' ". ..el trabaio de la DirecciónNacionalde Riesgos es un instrumento de referencia y no vinculante para las decisionesde la CTl, ta misma que deberá asumir la responsabilidad sobre /os su7'efos de inversión,posiciones de riesgo'y los niveles de rendimiento." Esta posición asumida por la ComisiÓnTécnica de lnversiones es compartida por esta DirecciÓn Nacional'. '"

El lntendente Nacional de Seguridad Social, con oficio INSS-2008-582 de 25 de junio de

2008, informó a la Directora Ejecutiva Encargada de la Comisión del Control CÍvico de la

Corrupción, entre otras cosas, que:

"...Complementariamente, mediante Memorando No. /NSS-2088-513 de 22 mayo de200A, ie dispuso ta ptanificación y ejecución de una auditoría sobre las inversionesefectuadas p'or etIESS en ta Mutuatista Benalcázar.- El informe de auditoría practicadafue presentado mediante Memorando No. /NSS-2008-546 de 30 de mayo de 2008, cuya

0copia adjunto al presente. Los papetes de trabaio y anexos respectivos, se encuentran en //ta lntenáencia Nacionat de Seguridad Social y están a disposiciÓn al momento que sean //requeridos".

BIet Oirector de Auditoría 4, con oficio 017814 DA4 de 11 de julio de 2008, solicitó al

ndente Nacional de Seguridad Social, informar

lnstituto Ecuatoriano de Segurida4 IESS

esa unidad efectuó auditorías o

t

IItttII

tIIIIIIIIII

Examen Especial

exámenes especiales a la Mutualista Benalcázar, por el período comprendido entre el 1

de enero de 2003 y el 30 de junio de 2005. Con ofÍcío INSSS-2008-740 de 12 de agosto

de 2008, el Intendente Nacionalde Seguridad Social, informó:

" ...que una vez reyisados los archivos de esfa lntendencia Nacional, no se encontró informerelacionado con su consulta por el período antes señalado."

El Director de Auditoría 4, como alcance al oficio 017814 DA4 de 11 de julio de 2008,

remitió el oficio 021357 DA4 de 22 de agosto de 2008, y solicitó al Intendente Nacional

de Seguridad Social de la Superintendencia de Bancos y Seguros, informe si se

realizaron auditorías o exámenes a las lnversiones del IESS en la Mutualista Benalcázar,

por el período del 1 de julio de 2005 al 20 de agosto de 2008. En oficio INSS-2008-812 de

29 de agosto de 2008, el referido lntendente, manifestó:

' ...La lntendencia Nacional de Seguridad Social a mi cargo, no se encuentra realizando niha realizado un examen o auditoria a las inversiones efectuadas por el /ESS en /aMutualista Benalcázar, por el período específico señalado en su comunicación [..J Srnembargo, dentro de /as actividades de su competencia de esfe organismo de control, sedr'spuso la realización de un examen de auditoría a las inversiones del InstitutoEcuatoriano de Seguridad Social en la Asociación Mutualista de Ahorro y Crédito para laVivienda Sebastián de Benalcázar, registradas al 31 de diciembre de 2007...". /

rEl Intendente Nacional de Seguridad Socíal de la Superíntendencia de Bancos y Seguros,

emitió dichos argumentos en conocimiento de la existencia del informe efectuado por la

unidad a su cargo; no remitió la información ni documentación relacionada con las

inversiones del IESS en la Mutualista Benalcázar requerida en forma escrita por el

Director de Auditoría 4 de la Contraloría General del Estado, inobservando el artículo 76

de la Ley Orgánica de la Contraloría General del Estado, que dice:

"Obligación de remitir información.- Las instituciones del Estado y sus servrdores, asícomo /os personeros represenfanfes de las personas jurídicas de derecho privadosometidas al control de Ia Contraloría General del Estado, en los términos previsfosen la presente Ley, están obligadas a proporcionar a ésta, exclusivamente para finesdel examen de auditoría, información sobre las operaciones o transacciones cuando lessean requeridas por escrito."

El Contralor General del Estado, con oficio,00253-DA4 de 8 de enero de 2009, solicitó a

* la Superintendenta de Bancos y Seguros, proporcione información sobre las acciones de

i control y resultados obtenidos, respecto de la documentación entregada por la ex

InOministradora de la Mutualista Benalcázar al Intendente Nacional de Seguridad Social y

Ecuatoriano de Segurr'da4 ,ESS

IIIItIIItItItIttIII

Examen Espec¡al

a un funcionario de esa misma unidad, en relación a los pagos efectuados por la

Mutualista Benalcázar a la firma Borja y Asociados por honorarios profesionales de

asesoría en corretajes para captación de los recursos del IESS.

Con oficio SBS-INSSS-2009-077 de 22 de enero de 2009, la Superintendenta de Bancos,

informó al Contralor General del Estado, lo siguiente:

"...con susfenfo en el memorando /NSSS-2009-039 de 14 de enero de 2009, cÚmplemeinformarle que, de conformidad con et oficio de 30 de mayo de 2008, suscrifo por ladoctora (...), ex Administradora de ta Mutualista Benalcázar, al cual hace referencia, losfuncionarios anteriormente nombrados recibieron informaciÓn relacionada Únicamentecon las inversiones...por consiguiente la información relativa al pago de comisiones porparte de ta Mutualista Benalcáiar ata [sic] firma Boria y Asociados, no ha sido solicitada,recibida ni analizada por dichos funcionarios...".

La ex Administradora de la Mutualista Benalcázar, en oficio sin número de 30 de mayo de

2008, señala en forma concreta, la entrega de documentación a los funcionarios de la

Superintendencia de Bancos y Seguros, que guarda relación con los pagos de honorarios

realizados a Borja y Asociados.

Los hechos comentados, fueron comunicados por el equipo de auditoría a las personas

que intervinieron en las operaciones de inversiones en la Mutualista Benalcázar, con

oficios O2O,021,022,023,024-HOC-|ESS.DA4 de 22 de enero de 2009, quienes

presentaron siguientes los puntos de vista:

Griterio de la Entidad

Sobre las observaciones del equipo de auditoría, los miembros de la Comisión Técnica

de Inversiones, en comunicación de 5 de noviembre de 2008, dirigida al Director de

Auditoría 4, Supervisor y Auditor Jefe de Equipo, manifestaron.

'...ANTECEDENTES .- La Comisión de Control Cívico de la Corrupción con fecha 21 deagosto de 2008, convocó a una rueda de prensa en la que informó sobre posrb/esaóciones irregulares en la inversión realizada en Mutualista Benalcázar el 28 dediciembre de 2007, imputando eventuales responsabilidades a /os integrantes de laComisión Técnica de lnversiones, ya mencionados anteriormente. Mediante oficio Nro. Dl

,,,2OBS C.C.C.C. 2005, de 25 de agosto de 2008 suscrito por el [...], Director Eiecutivo de

EA¡"nu Comisión, se pone en conocimiento de Ministerio Público el informe de

,\investigación sobre "lndicios de irregularidades de inversiones realizadas en la Mutualista'ázar".- Con esta opoñunidad hacemos notar a usfedes que las indagaciones y /asa las que ttegó ta C.C.C.C., de ninguna manera obse¡varon el debido

Ecuatoriano de Segurídad, IESS

IIIItIItItIIII¡

tTtI

E)Gmen Especial

proceso y se nos negó ta opoftunidad del derecho constitucional a nuestra legítimadefensa; por lo que considerando et prestigio y la seriedad de la Contraloría General delEstado, esúamos convencidos gue no volverá a ocurrir esta situación, que, es obvioafecta nuestra honra personal y nuestro bien ganado prestigio profesional y que, iamásha estado en entredicho.

1. LEGALIDAD DE tA SES'Ó N DE LA COMISóU TÉC¡,IICA DE ''VYERS'ONESREALTZADA EL 28 DE DICIEMBRE DE 2007.- La sesión en referencia como todas ycada una en /as que participamos los aludidos ex miembros de la CTl, obseruamos acabatidad el procedimiento estabtecido en la Resolución CTI-057 de 2 de febrero de2000, cuyo Art. 5 establece ta designación, atribuciones y deberes del Presidente de laCTt, entre /os cuales el numeral 1 determina la atribución del Presidente a la convocatoriade /as sesiones de ta Comisión; adicionalmente el numeral 2 se refiere al establecimientode /os temas a tratar en el pleno de la Comisión; y en el numeral 3 se hace relación a ladirección de las sesiones de ta Comisión por su Presidente.- El Art. 7 de la ResoluciÓn yamencionada, en concordancia con el numeral 14 de la Resolución CD 106 de 10 de abrilde 2006 determina las funciones de Secretario Ejecutivo de la CTl, al Director delnversiones.- La convocatoria se realizó et 27 de diciembre de 2007, mediante oficio Nro.42OOOO0O-1419, suscrita por el Presidente de la CTI y dirigida a /os resfantes miembrosde ta CTI y at [...], Director de lnversiones Encargado, mediante la correspondienteAcción de Persónát suscrita por et [...], Ex Director General del /ESS (E), en la queencarga como reemplazo det [...], titularde ta Dirección de lnversiones.- Cabe señalarque án la agenda ptanteada para dicha sesón consta de 12 puntos, fodos e//osietacionados óon temas de inversión inherentes a /as responsabilidades de la CTl.' Lasesón se celebró de 11H00 a 13H00 det día 28 de diciembre de 2007, en el segundopiso det Edificio Zarzuela en la sala de sesione s de la DirecciÓn de lnversiones del /ESS,con la concurrencia de todos los funcionarios convocados y del Secretario Eiecutivo, [...],funcionario a quien el Presidente de ta Comisión previo at inicio de la sesiÓn y conformeconsta en la grabación magnetofónica correspondiente, pidiÓ Ia confirmación de sucatidad de encargado de ta Dirección de lnversiones y como tal de la Secretaría Eiecutivade esfa Comisióñ, aspecto que fue aceptado y ratificado por el citado funcionario, quien asu vez suscribió el Acta y ta Decisión Nro. CTt-2006-061 de la misma fecha, dando fe ytestimonio de ta tegatidad y peñinencia de todas las inversiones decididas en esa sesón,debiendo resaltar-que la versión magnetofónica fue entregada [...], como consta deloficio del 23 de octubre de 2008, suscrito por et Ex Presidente de la CTl, al queadicionalmenfe se adiuntó copia de la AcciÓn de Personal.

2. PRINIIPAIEs AsPEcTos LEGALES INHERENTES A LA DECISIÓN DEINvERsIÓ'v EA, LA MUTUALISTA BENALaÁZAR DEL 28 DE DICIEMBRE DE 2007.Tanto en esta decisión de inversión como en todas aquellas que nos correspondióasumir, como integrantes de la CTl, se observaron con rigory a cabalidad los preceptosconstitucionales, iegales y reglamentarios, inherentes a los términos y condicionespredeterminados pira la realización de tas distintas modalidades de inversiÓn, incluidasen el Po¡tafotio de tnversiones delIESS, debiendo señalar que la Superintendencia deBancos y Seguros , en vi¡tud de precepios constitucionales y legales, es et Órgano deSupervisión, Óontrol y Rendición de Cuentas, del proceso de inversiones. La Entidad deControl no observó irregutaridad alguna en el caso específico que nos ocupa.-Efectivamente, tanto ta Superintendencia de Bancos y Seguros, cuanto el Conseio

9 Directivo, han emitido la normativa respecto a los disfrnfos procesos de inversiÓn,á estabteciendo adicionalmente /os tímites y cupos de inversión, básicamente

,4 fundamentadas en /as calificaciones otorgadas por /as Calificadoras de Riesgo

S-aq¿or2a das por ta Superintendencia de Bancos y Seguros, mismas que se contraen a:

Ecuatoriano de SegurÍda4 IESS

IItIIIIIIIIITIItITI

Examen Especial

2.1. Resolución Alro. SBS 2004-0451, de 20 de mayo de 2004. Art. 4, en el numeral 4.1dice " EI 15% delvalor de mercado total del Po¡Tafolio de lnversiones de cada seguro yde la Dirección General del lnstituto Ecuatoriano de Seguridad Social; y, " (en laactualidad existen I fondos) el paréntesis es nuestro.- En el numeral 4.2 dice losiguiente: "El 25% del patrimonio del emisor si tiene una calificación de riesgo igual osuperior AAA-; o el 20% del patrimonio del emisor sitiene una calificación de riesgo igualo superior a AA-..."

2.2. Resolución Nro. SBS-2004-0843, de 22 de octubre de 2004.- Relacionado conla administración y control de riesgos cuyo art.1 textualmente dice lo siguiente:.- *Las

instituciones que integran el sistema nacional de seguridad social, controladas por IaSuperintendencia de Bancos y Seguros, deberán establecer srsfemas eficientes yefectivos de administración y control de todos /os riesgos a los gue se encuentranexpuesfas en el desarrollo del negocio, conforme su objeto social, sin periuicio delcumplimiento de las oblioaciones que sobre Ia materia estahlezcan otras normasespeciales vlo particulares." -Las negrillas y el subrayado es nuestro-.

2.3. Resolución Nro. SBS 2006-0257, de 27 de abril de 2006.- Que reforma ycodifica /as dos anteriores, en cuyo Art.1, el numeral 1 dice Io siguiente:

*CAPITULO 1.. NORMAS PARA REGULAR LAS INVERSIONES DE LOS RECURSOSCORRESPONDIENTES A CADA UNO DE LOS SEGUROS QUE CONFORMAN ELSEGURO GENERAL OBLIGATORIO DEL INSTITUTO ECUATORIANO DESEGURIDAD SOCIAL Y DE LOS FONDOS DE RESERVA'.

2.4. Resolución del Consejo Directivo Nro. CD130, de 17 de octubre de2006.- Esfa Resolución fue elaborada en base a las resoluciones de la Superintendenciade Bancos y Seguros anteriormente indicadas, en cuyo Art. 14 manífiesta lo síguiente:

"EI valor de mercado de las inversiones gue se realicen en instrumenfos financierosemitidos por un mismo emisor del sector público o privado, no deberá superar lossrguienfes límites en función del Patrimonio del Emisor: Calificación AAA 25%; AA 20%; A15o/o ! BBB 10%.- Las inversiones que se realicen en un mismo emisor del sector públicoo privado no superaran el 15 % del valor de mercado de cada poñafolio".- Debeconsiderarse también /o dispuesto en los Artículos 3, 6 y 7 de la misma Resolución,particularmente en lo relativo a la necesidad de que los emisores cuenten con unacalificación de riesgo y los títulos se encuentren inscritos en /as Bolsas de Valores delpaís.

2.5. Resolución Nro. SBS- 2004-0561 de 29 de junio de 2004.- Contiene lanormatividad relativa al cabal cumplimiento de los requisitos de las autoridades delInstituto Ecuatoriano de Seguridad Social, dictada por el Órgano de Control, en calidad degarante del buen gobierno corporativo, y que son también atribuibles a /os integrantes dela CTl, mediante la respectíva calificación, misma que es más exigente que para lospropios miembros del Consejo Directivo.- La sección ll que norma las remociones de /asautoridades del /ESS, en su Art. 1 dice textualmente:

B "Si...o realízan en operaciones que fomenten o comporten actos ilícitos o hubiesen- -tleiecutado cualquier hecho orave que haga temer por su estabilidad, el; { - - . - - - ! ! - - - - - t - r ^ ^ - ! - - L - ^ -

isuperintendente de Bancos v Seguros. por resolución removerá a los miembrosU 9 V P 9 t r r t a g r r g g r r a g V V U g t t V V - f 9 9 9 q t V - . Y V t t V e v t s v . v .

\incursos en la causales citadas en este artículo". La negrita y el subrayado es; : , r f 9 s r J v

I nuesfro.

Ecuatoriano de SegurÍdad IESS

IIItttItItttItttTII

Examen Especial

Esta resoluc¡ón de la Superintendencia de Bancos SBS - 2004- 0561 establece elprocedimiento para ta exigente calificación de los miembros de la ComisiÓn Técnica delnversiones, determina que solamente el Superintendente de Bancos, luego del debidoproceso, en el que ese establezca el cometimiento de irregularidades por parte de losmiembros de ta CTI; es preciso señalar que al tenor de lo mencionado, no ha existidopedido en esfe sentido, todo lo contrario existen constancias de la aceptaciÓn de nuestrasrenuncias con los agradecimientos pertinentes.

3, DEL PROCEDIMIENTO OBSERVADO EN LA INVERS'ó'V DECIDIDA POR LACTI, EN MTTTUALISTA BENALCAZAR, EL 28 DE DICIEMBRE DE 2007.- DentrO dE IAagenda estabtecida para la sesón del día 28 de diciembre de 2007, constaron 12 puntosen el orden del día, cuyo numeral 5 conespondió a las inversiones en el Sector PrivadoFinanciero, para la semana del 24 al 29 de diciembre de 2007, para lo cual, y como erausualen esfos casos se contó con la siguiente información que sustentó la elaboraciÓndel cuadro de autorizaciones de inversión:

4.1. Oficio Nro. 61210000-01155 de 27 de diciembre del 2007, de la Dirección delnverslones.- Que contiene las sugerencias de inversión para el Sector PrivadoFinanciero, documento que incluye como anexos el Cuadro de Limites de lnversiónpreparado por la Dirección Nacionalde Riesgos en donde consta, en el numeral 17 laMutualista Benalcázar, con un cupo de IJD 3.159.802.00 y una calificación de AA-, enbase al cual, entre otras Entidades Financieras se estructurÓ el cuadro relativo a lasalternativas de inversión, que sirvió para la decisión y aprobaciÓn por pañe de laComisión.- Cabe señalar que el cuadro que contiene las alternativas de inversiÓn yaseñalado determina que ta inversión en Mutualista Benalcázar determinó unarentabitidad del7.9/o, superior incluso al de otras instituciones en /as que se concretaroninversiones financieras ese mismo día.

3.2. Insistencia det Órgano de Control para reformar la Resolución CD.038, de 19de mano de 2004, sobre el Sr.sfema de Redescuento de la Caftera Hipotecaria'A mediados del mes de diciembre los miembros de la CTI fuimos convocados por elPresidente det Consejo Directivo, (...), para mantener una reunión de trabaio con losgerentes de la Mutualrsfas Pichincha y Benatcázar, entidades gue habiendo suscrito conél IESS un convenio para el redescuento de cartera hipotecaria, mantenían represadasuna serie de operaciones que obviamente, afectaban sus niveles de liquidez, debiendoseñalar que la Superintendencia de Bancos y Seguros, exigiÓ la inmediata reforma a laResolución CD 038, a fin de acondicionarla a los términos de la Ley de RegulaciÓn decosfo efectivo del dinero, que suprimió el cobro de comisiones por seruicios, aspecto quela indicada Resotución aún lo permitía, para evitar con ello los problemas de orden socialcon los usuarios de crédito y contingencias de orden iurídico en contra del /ESS. En estecontexto se comentó ta posibitidad mientras exista /os cupos legales peftinentes se podríaoperar bajo tos mecanismos convencionales establecidos más aÚn tratándose de unasimple renovación de operaciones anteriores.

3.3. Cierre electrónico de Ia Operación a través de las Bolsas de Valores.- Apartir de ta decisión de inversión y at iguat que en todas las inversiones autorizadas, es'responsabitidad

del Director de lnversiones y de los señores operadores, calificados por/as Bolsas de Valores, procesar la transacción a través de la Mesa de Dinero, mediantela demanda electrónica por intermedio de las mismas, funcionarios gue tienen la

Vtobtigación de verificar la existencia de cupos de acuerdo a los límites máximos de riesgo'tV

Aá h disponibitidad de recursos tíqyidos, por cada uno de los Fondos administrados por

SS, previo el cierre de la operación.

lnstituto Ecuatoriano de Segudda4 IESS

ItIIttIttIIIItIItII

J.4. Procedimiento operativo de contabilización, pago y recepción de losTítulos valores. lJna vez gue se efectuó el cierre electrónico de la operaciÓn, esresponsabitidad de ta Dirección Económica Financiera, a través de los depañamentos deTeáorería, Contabitidad y el Depósito Único de Valores, pagar, registrar y receptar losdocumenio de respaldo de la inversión, para su administración y custodia en las bÓvedasde seguridad del /ESS.

4. cuMpLtMtENTo DE tAs lroR MAs DEL stsrEMA DE cALtFtcActÓN DER'ESGOS DE IAS FIRMAS CALIFICADORAS, AUTORIZADAS POR LA

SUPERINTENDENCIA DE BANCOS Y SEGUROS.- LA CTI, A ITAVéS dE IOS OfiCiOS NTS.

42000000-851, 42O0OO0O-872 y 42000000-914, de 21 y 23 de agosto y 7 de septiembrede 2007 respe,ctivamente, cuesiionO et sistema de catificaciÓn de riesgos preparado por la

Dirección Nacional de Riesgos, que fue emitido exclusivamente para Entidades

Bancarias, en el cual se oiservó que su rigidez excluía a la mayor parte de las

lnstituciones Bancarias del Sisfema Financiéro Ecuatoriano. En efecto de las 27

instituciones analizadas, apenas 11 podían ser catificadas como su7'efos de inversión por

pañe det¡ESS y tas 16'restantes no figuraban coryo tales; estableciéndose insÓlitamente'que

importantós instituciones como: 'Banco

de Guayaquit y Banco lnternacional, que

tenían catificación de AAA-, respectivamente, habían-sido marginadas, el.la.calificaciÓn

interna, la cuat estaba en e,tapa'de experimentación, lo cual reducía significativamente el

espectro de entidades en tas que e/ /ESS podía invertir; y a su vez, quedaba en

entredicho la eventual necesidad de desinvertir, las posiciones de riesgo ya existentes en

dichas entidades.- Adicionalmente a lo señalado, la CTI insistiÓ en elvacío que implicaba

ta catificación interna referido a la inexistencia de un sisfema de calificación apropiado

para mutualisfas y co)operativas.- El Sr. Director de Riesgos, meliante.oficio Nro'

66000000-0715 det 13 de septiembre det 2007 en las conclusiones indica textualmente lo

siguiente:

Examen EsPecial

" (El subraYado

Es decir, et propio Director Nacional de Riesgos, determina que la metodología

únicamente es apticabte para bancos y corrobora tá inexistencia de una metodología para.

mutualistas y cooperativás.- En el mismo informe de la referencia, en su Capítulo lll, en el

numeral 5 dice lo siguiente:

,,La norma establecida en la resolución SBS-2004-0451 especifica adem.ás que en caso

de superar tos tímites de inversión, se debe establecer un plan para desinveriir con el fin

de cumplir con /os límites.

nvinir". (Elsubrayado es nuestro)

i Frente a la serie de preocupaciones que afectaba et nivet de rentabilidad de las

i'¡Áíáii¡oi"r ¿"ilEss, Á cn soticitó ser recibida por el comité de Riesgos de lnversiÓn,

,i'Á'iii" ó;; ;; produce en sesión ordinaria de'22 de octubre de 2007, en la cual se

s\J¡€sue/v e lo sig u iente :... .l' , /

21ll"t¡tuto Ecuatoriano de Segurida4 IESS

nuestro.)

IIIIIItItttIIIIIIII

Examen Especial

"El Modelo de Calificación de Riesgos para las Entidades financieras (de la DirecciÓnNacionat de Riesgos et parénfesrb es nuestro,) sea únicamente un instrumento dereferencia y no vinculante para /as decr'sio nes que la CTI deberá asumir a cuyo efecto, laresponsabitidad sobre /os suJ'efos de inversión, las posiciones de riesgo y los niveles derendimiento.riesqo aprobadas por la Superintenclencia de Bancos v Segur.os'.'.' Es decir que Iaresonqon aAopnAa por el Comité Nacionalde Riesgos de lnversiÓn determina que para

aquellas instituciones como mutualistas y cooperativas para las qu9 no existía uneéquema de catificación interna, por parte de ta Dirección Nacional de Riesgos, e/refárente obtigatorio constituye ta catificación de las Firmas Externas autorizadas por laSuperintende-ncia de Bancos y Seguros.- Mediante oficio 42000000-1203 de 5 denoviembre de 2007 ta Comisión Técnica de lnversiones rnsisfe en el cumplimiento de lasdisposiciones adoptadas por el Comité de Riesgos de lnversiÓn en sesrón de 22 deociubre de 2007, en uno'de cuyos pánafostextualmente dice: "es decir, el inforryg dp

por lo tanto la metodología que se aplicapara elóaso de bancos, cuyo resultado consta en ta tabla No. 10 del indicado informe, no

detatta lo concerniente a mutuatistas y cooperativas".- A parfir del 31 de diciembre del

2005 invariablemente la Mutualista Bónatcázar registraba una calificaciÓn de AA-. En el

informe de ta Dirección Nacional de Riesgos 66000000-0917 de 20 de noviembre de

2007, página 6, después de tatabla 10 det nivet de exposición de riesgo, en donde no

consta tá Mutualist'a Benalcázar dice: "Esta Dirección Nacional está analiza?!\

catificación interna sgoi para Mutualistas y Cooperativasconforme expresamente lo admite tat Dirección de Riesgos, la ComisiÓn Técnica de

Inversiones'actuó de manera consistente con la Resolución de 22 de octubre 2007

adoptada por et Comité de Riesgo s de lnversión, en et entendido que la calificación

otoigada á Mutuatista Benalcázar-por firma autorizada por la Superintendencia de Bancosy Ságuros, invariablemenfe se mantuvo en AA- y permitía efectuar inversiones en base al

cupo que otorga esta catificación.- Es impoñante señalar -q,ue el informe que siruió para la

decisión de iñversión de IJSD 3.OOO.OóO No. 66000000.1049 de 27 de diciembre de

2007, emitido por la Dirección de Riesgos se indica que: "Esta DirecciÓn Nacional está

analizando v'evaluando el modelo-que se ap--licará..para cuantifica.r el nível de

una calificación específica para las

i/tutuatistas.- En efecto, la Dirección Nacional de Riesgos mediante oficio No. 66000000-0125 de 1 de febrero de 2008, señala que: "IJna vez aiustado el mo.delg p?ra-la

- - . - - - _ - - :as recién a pañir det S de febrero del 2008' a

- - t - ^ ^ : t ! ) ^ ^

g páfti c u I a ri dades v s i n o u l-a ri dadesnorro v Cr.edito, mismas qu9 s9n diferentes a

consecuencia de los constantes requerimientos realizados por esta ComisiÓn y admitidospor el comité de Riesgos de tnversiÓn, en sesón de 22 de octubre de 2007.-con los

antecedentes expuesfoi e" posibte establecer con absoluta ctaridad que, si bien es cie¡to¿J ia metodología áaborada por ta Dirección Nacionalde Rlesgos nary la.99liflcación internañ';-" '^.-^ ' ' -^ '^,:--.^.^^^-r^^ ^^¿^L^)^ ^^ ^t maa da i t t l in nnr el Comité de RieSOOS deE|j; ;;¡dáJái" iu,n"arias, aprobada en et mes de iulio por et Comité de Riesgos de? t^..^-^;A^ ^^^^tit¡¡,a ,,na inrnrma¡iÁn rafaranciel la ítniaa vinculante v ObliOatOfia eS lalnversión, constituye una información referencial, ta única vinculante y obligatoria es la

de tas entidades autorizadas por la Superintendencia de Bancos y Seguros;

- Al no existir una

Ecuatoriano de Segunda4 IESS

IItIIIIIIIItIItIIII

Examen Especial

es más la resolución CD 130 de 17 de octubre de 2006, ya señalada, así como lasdistintas resoluciones de la Superintendencia de Bancos y Seguros también referidasanteriormente no fueron modificadas a consecuencia de la aprobaciÓn del esquema decalificación interna, preparada por la Dirección Nacional de Riesgos, cuyo texto ycontenido continúa vigente, como norma de observación obligatoria para la CTI.- Espreciso señalar Ia falta de consisfe ncia, variabilidad y sinuosidad de la metodología de lareferida Dirección, en efecto inicialmente e! esquema de valoraciÓn presentado en el mesde agosto, era atfabético similar at utitizado por las Calificadoras de Riesgo, autorizadaspor la Superintendencia de Bancos y Seguros; y totalmente excluyente como ya semencionó. Con posterioridad, cuando utitizó el sisfema numérico estableciÓ queúnicamente podían ser calificadas como su7'efos de inversiÓn, las entidades con unacatificación de 1 at 4; finalmente amptió su cobertura estableciendo como entidadessu.¡'efas de inversión aquellas con una ponderación de 1 al 6; y por último el vaciorespecto a la inexistencia de una metodología para determinar el riesgo en mutualistas y

cooperativas, sobre la cual reiteradamente reclamó la CTl, a la DirecciÓn de Riesgos, porresolución del Comité de Riesgos de lnversión, recién se superÓ en el mes de febrero delaño 2008.- Mediante comunicación Nro. 42OOOO00-0058 de 17 de enero de 2008, dirigidaal Director de Rlesgos y at Director de lnversrbnes de ese entonces, en el párrafo cua¡tode esa comunicación les indicamos textualmente:

En respuesta a nuestro requerimiento con Oficio Nro.66000000-0125 de 1 de febrero del2008, el Director contesta nuestro pedido y ratifica que hasta esa fecha no existíametodotogía apropiada para este tipo de instituciones y que la misma:

s propios informes de la Dirección Nacionalde Riásgos, en retación a ta catificación interna de entidades bancarias, la CTI haobservaáo rigurosamenfe sus recomendaciones y se ha inhibido de realizar nuevasinversiones en entidades bancarias cuyo rango de calificación no lo recomendaba dichaDirección, así pues et nivel de exposición de riesgo con algunas instituciones fuedisminuyendo ñasta ttegar a cero (Banco Solidario, Banco Territorial, entre otras). Nocorrespóndía similar pótitica con mutualistas y cooperativas por la inexistencia de lametodologí a de calificaciÓn interna.

VIGENCTA DE LA CALIFICACIÓU oe LA MUTUALTSTA BENALCÁZAR.' Apartir det 31 de diciembre de 2007, se mantuvo invariable ta calificaciÓn de Mutualista

,^Benalcázar en nAA:', hasta la fecha misma en que mediante ResoluciÓn Nro.JB-2008',éttZS de 7 de mayo de 2008 la Junta Bancaria resolvió /a suspensión temporal de lasl ' :^^^-^^;^^^- A^ tt , , t t tat iota panqtaózar- tr ! t ihrn II enhra les Normes GenefaleS Oafa laoperaciones de Mutualista Benalcázar.- Et Libro tt sobre las Normas Generales para la

aipticación de ta Ley de Seguridad Social, en su Títuto lll, Sección 1, que se refiere a losde Riesgo de /os Fondos del Seguro Social, en su Art. 9 dice:

tnstituto Ecuatoriano de Segurida4 IESS

ItIIIIttIIIIIIIIIII

Examen Espec¡al

"La Superintendencia de Bancos v Sequros evaluará por lo menos una vez cadados años, la metodoloqía utilizada por las Firmas Especializadas para laCalificación de Riesgo v emitirá un informe al respecto, en el que concluirá sobre Iapeftinencia de la metodoloqía utilizada por la Firma Calificadora. Si la conclusiónde informe es desfavorable, la Superintendencia de Bancos v Sequros dispondrá,que las calificaciones asignadas por la Firma evaluada no se tomen en cuenta paradeterminar Ia elegibilidad de un instrumento financiero". (El subrayado es nuestro)Por su parte el Aft. 10 del mismo cuerpo normativo establece:

"Si la calificacíón de un emisor. emisión o depositario disminuve durante el períodode tenencia de la inversión v cae baio los límítes mínimos autorizados en lapresente Sección, el lnstituto Ecuatoriano de Sequridad Social deberá presentar ala Superintendencia de Bancos v Sequros a un Plan para liquidar el instrumento enforma ordenada. Dicho PIan deberá ser aprobado por la Superintendencia deBancos v Seguros". (El subrayado es nuestro)

Por su parte et Art. 36 de la misma Disposición señala si, al invertir los recursos de /osseguros de invalidez, vejez, muerte, de salud, riesgo de trabajo, del seguro socialcampesino y de tos fondos de reserva administrados por e/ /ESS, se han incumplido loslímites o no se han observado las prohibiciones señaladas en este capítulo, laSuperintendencia de Bancos y Seguros impondrá una multa entre US$ 150 y US$ 2.000a los miembros de la CTI y a tos responsab/es de los incumplimientos.- En base a loexpuesto es posró/e inferir que el Órgano de Control, hasta la fecha de vigencia de laResolución Nro. JB-2008-1123, jamás cuestionó la metodología y los resultados de lacatificación de ta Catificadora de Riesgos de Mutualista Benalcázar, concluyéndose queno existían reparos; bajo el mismo tenor y consideración se deduce que no han existidoinobservancias o violación de las prohibiciones señaladas por la Superintendencia deBancos que justifiquen sanción de ninguna naturaleza.

6. COwCLUSTO^/ES.- Por todo lo expuesto /os ex miembros de la CTl, hemosdemostrado fehacientemente que la inversión de US 3'000.000 de dólares realizada el 28de diciembre de 2007 se ciñó estrictamente a las disposiciones constitucionales, legales yreglamentarias que rigen sobre la materia, obseruó fodos los procedimientos queestablece la normativa pertinente todo ello con sujeción a la calificación otorgada por laFirma Catificadora autorizada por la Superintendencia de Bancos, en suieciÓn a laResolución del Comité de Riesgos de lnversión en su sesón del 22 de octubre de 2007.-Conforme certificación otorgada por la Bolsa de Valores de Quito se ratifica que laoperación fue realizada medianfe /os mecanismos de ofefta y demanda pública baio losparámetros establecidos por la Ley de Mercado de Valores y /os títulos materia de Ianegociación se encuentran depositados en /as bóvedas del Depósito Unico de Valoresdel /ESS, constituyendo una contingencia inesperada la decisión adoptada por la JuntaBancaria respecto al cierre de operaciones el 7 de mayo de 2008, es decir una fechamuy posterior a aquella en la cual se concretó la negociación.- Todas esfasexplicaciones debidamente documentadas han sido comunicadas a/ Conseio Directivo del/ESS, a la Superintendencia de Bancos y Seguros, Entidad que ha emitido dos informesde auditoría cuyo contenido, si bien es cierfo, no Io conocemos, no ha implicado

ceñirse a las disposiciones tegates fue absolutamente transparente y no implicó periuicioecenómico alguno en contra de ta institución, en el momento en que se realizÓ la

Ecuatoriano de Segurida4 IESS

ttIIItIIItItIIIIIII

Examen Especial

inversión, constituyendo un hecho aleatorio posterior el desenlace de MutualistaBenalcázar en la fecha en la que la CTI adoptó tal decisión. Así pues, no se podríainculpar a los miembros de la CTI por contingencias ocurridas a posteriori respecto de lascuales no tiene ningún control ni responsabilidad..." ;,

Los criterios expuestos por los miembros de la Comisión Técnica de Inversiones,

justifican las observaciones de auditoría, pues la metodología utilizada por la Dirección de

Riesgos fue debidamente aprobada y puesta en vigencia en julio de 2007 por el Comité

de Riesgos del IESS; no obstante de lo cual, su ámbito de aplicación era general para las

Instituciones Financieras y no específico para mutualistas y cooperativas.

Conclusiones

La Intendencia Nacional de Seguridad Social de la Superintendencia de Bancos y

Seguros, en su informe de las inversiones realizadas por el IESS en la Mutualista

Benalcázar, concluyó que la Comisión Técnica de Inversiones adoptó las decisiones de

inversión sobre la base de las disposiciones legales y reglamentaria vigentes, observando

además, las calificaciones asignadas a las entidades financieras que se encuentran bajo

su control.

Durante el período examinado, el Comité Técnico de Inversiones del IESS decidió invertir

en la Mutualista Benalcázar, recursos por 14 810 000,00USD, recuperando, al 31 de

mayo de 2008, 4 550 OO0,00USD de capital, quedando un saldo, a esa misma fecha, de

10 260 000,00USD, pendientes de recuperación.

El lnstituto Ecuatoriano de Seguridad Social, a través de su Juez de Coactivas, emitió el

Título de Crédito 2008201919 por 10 260 000,00USD más intereses, multas y costas, que

se calcularán a la fecha de recuperación, en contra de la Mutualista Benalcázar, juicio

coactivo que se encuentra suspendido por la acción de Amparo Constitucional notificada

por el Juez Séptimo de lo Civil de Pichincha.

El Intendente Nacional de Seguridad Social de la Superintendencia de Bancos, no remitió

la información solicitada por el Director de Auditoría 4, ni coordinÓ las acciones de controlQ.i respecto de los pagos que, según la ex Administradora de la Mutualista Benalcázar, seI

f5 efectuaron por esta entidad financiera a Borja y Asociados, dificultando las labores de

SPar.lditoría de la Contraloría Generaldel Estado.

IIIIIIIItIIIIIIIt!I

E)Gmen Especial

No se ha implementado por la Dirección de Riesgos del IESS, la metodología que permita

evaluar y cuantificar el riesgo para las mutualistas y cooperativas.

Recomendaciones

Al Director General, Director Provincial de Pichincha, Juez de Goactivas:

1. Realizarán las gestiones con la Superintendencia de Bancos, Procuraduría General

del Estado y Mutualista Benalcázar, dentro de su competencia, para la recuperación

de los fondos del IESS invertidos en la Mutualista.

A la Gomisión Técnica de Inversiones:

En forma Coordinada con el Dírector General y el Directorio del IESS, establecerán

mecanismos de negociación con el liquidador de la Mutualista Benalcázar, con el fin

de recuperar los recursos invertidos.

Al recibir los informes de riesgos de la Dirección de Riesgos y el cuadro de

sugerencias de inversión, los revisarán y enmarcarán las decisiones de inversión

dentro de los parámetros técnicos en ellos establecidos; considerando, además, las

condiciones del mercado financiero.

Al Intendente Nacional de Seguridad Social:

4. Cuando le requieran informes y documentos los funcionarios de la Contraloría

General del Estado, debidamente acreditados, proporcionará las facilidades

pertínentes y atenderá los pedídos en forma inmediata.

A la Dirección de Riesgos:

5. Desarrollará una metodología apropiada para evaluar el riesgo en las mutualistas y.Át cooperativas y la someterá a consideración y aprobación del Comité de Riesgos del'6'6

IESS, luego de lo cual se pondrá en vigencia y será de aplicación obligatoria para laI l.,l

st5 Comisión Técnica de Inversiones.T-l't/

2.

3.

lnstituto Ecuatoriano de Seguridad, IESS

IIIIIIIIIIIIIIIITI¡

Examen Especial

Hecho subsecuente

Con Resolución JB-2008-1169 de 11 de septiembre de 2008, la Junta Bancaria, resolvió:

"...ARTíCIíLO 1.- DTSPOwER la tiquidación forzosa de tos negocios, propiedades yactivos de la Asociación Mutualista de Ahorro y Crédito para la Vivienda.SEBASTIAN DEBENALCÁZAR" con domicitio principat en Quito, Distrito Metropolitano, provincia dePichincha, por haberse configurado la causal prevista en el numeral 2 del artículo 148 dela Ley General de lnstituciones delSisfema Financiero.-

ARTíCULO 2.- ORDENAR de conformidad con la ley, lo siguiente:

2.1. Que la Administradora de la Asociación Mutualista de Ahorro y Crédito para laVivienda'SEBASTIÁN DE BENALCÁZAR", designada mediante resolución No. JB-2008-1123, de 7 de mayo del 2008, cese en sus funciones a paftir de la notificación de lapresente resolución; y, que la administración de la mutualista estará a cargo delliquidador designado, quien solo podrá contraer las obligaciones que sean necesariaspara el proceso liquidatorio de conformidad con Ia ley.

2.2. Que los deudores de la Asociación Mutualista de Ahorro y Crédito para Ia Vivienda.SEBASTIÁN DE BENALCÁZAR", realicen sus pagos y entregas al liquidadordesignado/a para el efecto, caso en el cual se entregarán los correspondientes recibos yfiniquitos.2.3. Que las deudas y demás obligaciones de la Asociación Mutualista de Ahorro yCrédito para la Vivienda "SEBAST|ÁN DE BENALCÁZAR" a favor de terceros, a partir deesta fecha, no devenguen intereses, conforme lo establece el a¡tículo 154 de la LeyGeneral de lnstituciones del Slstema Financiero, salvo lo dispuesto en el a¡tículo 163ibídem.

ARTíCULO 3.- DI,SPONER que en todos /os acfos y contratos en /os que intervenga laAsociación Mutualista de Ahorro y Crédito para la Vivienda "SEBASI/AN DEBENALCÁZAR", se agreguen a su nombre las palabras "en liquidación".

ARTíCULO 4.- DTSPONER que en uso de la atribución conferida en el primer inciso delartículo 148 y en Ia letra q) del aftículo 180 de la Ley General de lnstituciones del SisfemaFinanciero, la Superintendenta de Bancos y Seguros designe liquidador de la AsociaciónMutuatista de Ahorro y Crédito para la Vivienda .SEBAST|ÁN DE BENALCÁZAR", Iefecfos de que asuma la representación legal de dicha entidad en liquidación, quienpodrá ser ratificado/a o reemplazado/a por el consejo temporal de liquidación de laentidad, de acuerdo a Io determinado en el a¡tículo 12 de la Ley No. 2002-60, publicadaen el Registro Oficial No. 503, de 28 de enero del 2002, que reformó el artículo 148 de laLey General de lnstituciones delSr'sfema Financiero.

ARTíCULO 5.- DISPONER que et liquidador de Ia Asociación Mutuatista de Ahorro yCrédito para la Vivienda 'SEBASTIÁN DE BENALCÁZAR", en tiquidación, ejena lajurisdicción coactiva que le otorga el artículo 155 de la Ley General de lnstituciones delSisfema Financiero, para lo cual deberá ceñirse a Io previsto en el Código deProcedimiento Civil y en la Codificación de Resoluciones de la Superintendencia deBancos y Seguros y de la Junta Bancaria, en lo que fuere aplicable.

ARTíCULO 6.- DTSPONER que la Superintendenta de Bancos y Seguros realice laa\r nvocatoria pertinente para la conformación del consejo temporal de liquidación de la

FrrEa¿2

iA o,Ycq\ rG'stituto Ecuatoriano de Segurida4 IESS

IIIIIIItIItItItItT¡

Examen Especial

Asociación Mutualista de Ahorro y Crédito para la Vivienda "SEBASI/ÁN DEBENALCÁZAR", en liquidación, de acuerdo a lo dispuesfo en el artículo 12 de la Ley No.2002-60, pubticada en et Registro Oficiat No. 503, de 28 de enero del 2002, que reformóet a¡íícuto 148 de la Ley General de lnstituciones delSisfema Financiero.

ART|CULO T.- DTSPONER que la Superintendencia de Bancos y Seguros, por intermediode la lntendencia Nacional de lnstituciones Financieras, emita en un plazo no mayor asesenfa días contados a partir de esfa fecha, un informe sobre la situación financiera dela Asociación Mutuatista de Ahono y Cieaito para la Vivienda .SEBAST|ÁN DEBENALCÁZAR", en tiquidación, de conformidad con lo previsto en el inciso cuarfo delañículo 11 de ta Ley No. 2002-60, pubticada en et Registro Oficial No. 503, de 28 deenero det 2002, que reformó el artículo innumerado posterior al artículo 147 de la LeyGeneral de lnstituciones del Sisfema Financiero.

ART\CULO g.- DIS?ONER que en /os registros a cargo del Ministeio de DesarrollolJrbano y Vivienda, se tome nota en et sentido de que por la presente res-oluciÓn se hadispuesío ta tiquidación forzosa de ta Asociación Mutuatista de Ahorro y Crédito para laViViENdA -SEBASTIÁN DE BENALCÁZAR".

ARTíCULO g.- D1SqONER que la Superintendenta de Bancos y Seguros, de acuerdo alos términos del párrafo seg'undo det aftícuto 4 de ta Ley No. 2002-60, publicada en elRegisfro Oficial Ño. 503, Ai ZA de enero del 2002, notifique a la Agencia de Garantía deOeipOsitos la declaratoria de liquidación forzosa de ta AsociaciÓn Mutualista de Ahorro y

CrbA¡to para la Vivienda "SE'AST|ÁN DE BENALCÁZAR", dispuesta por la presente

resolución.

ARTíCULO 10.- D1S1ONER que el Registrador Mercantil del cantÓn Quito, provincia depichincha, inscriba en el registro a su iargo la presente resoluciÓn y siente las notas dereferencia prevlsfas en la Ley de Registro.

ARTíCULO 11.- D1S?ONER que el Registrador Mercantil del cantón Esmeraldas,provincia de Esmeraldas; inscriba en el registro a su cargo la presente resoluciÓn y siente/as noúas de referencia previstas en la Ley de Registro.

ARTíCULO 12.- DISqONER que los señores Registradores de la Propiedad de loscantones donde ta Asociación Mutuatista de Ahorro y Crédito para la Vivienda"SEBASTIÁN DE BENALCÁZAR", en tiquidación, tuviese bienes inmuebles inscritos oderechos reales sobre los mismos, procedan a la inscripciÓn de esta resolución en losregisfros a su cargo.

ART\CULO 1J.- D1S1ONER que una copia ce¡tificada de la presente resolución se envíeal Servicio de Rentas lnternas.

ART(CULO 14.- DTSPONER et retiro de tos Certificados de AutorizaciÓn que amparabanel funcionamiento tanto de la matriz como de las sucursa/es y agencias de.la AsociaciÓnMutuatista de Ahorro y Crédito para la Vivienda'SEBASTIAN DE BENALCAZAR".

ARTíCULO 15.- DISqONER que se publique, por rlna sala vez, en uno de los periÓdicos

de mayor circulación nacional, eltexto íntegro de la presente resoluciÓn.

ARTíCULO 16.- La presente resolución entrará ende la misma..."

tnstituto Ecuatoriano de Segun'dad, IESS

a partir de la fecha de

tIt¡

tIIIt

En base al oficio D|-2085-C.C.C.C.-2008 de 25 de agosto de 2008, suscrito por el

Director Ejecutivo de la Comisión de Control Cívíco de fa Corrupción, relacionado con los

"lndicios de irregularidades de inversiones realizadas en la Mutualista Benalcázar" por

aprovechamiento indebido de información reservada sobre cupos de inversión

autorizados por la Gomisión Técnica de Inversiones del IESS a favor de la Mutualista

Benalcázar, El Fiscal Distrital de Pichincha, abrió el expediente 2619-08-J12PP'

concluyendo el23 de enero de 2009 con lo siguiente: