MEMORIA · 2018-07-05 · en los principios del Cooperativismo. Hoy en día las cooperati- ......

25

1 2017 Francisco Pleiteado 250 - Teléfono/Fax: (45) 2337520 - Padre las Casas IX Región [email protected] www.araucaniacoop.cl MEMORIA

Transcript of MEMORIA · 2018-07-05 · en los principios del Cooperativismo. Hoy en día las cooperati- ......

1

2017

Francisco Pleiteado 250 - Teléfono/Fax: (45) 2337520 - Padre las Casas IX Región [email protected] www.araucaniacoop.cl

MEMORIA

2 3

AraucaniaCoop es una Cooperativa de Ahorro y Crédito, cuya orientación es la de otorgar

créditos.Además, de ofrecer atractivas oportunidades de

ahorro Para nuestros socios (as).

AraucaniaCoop está regulada por el Banco Central de Chile y supervisada por la división de

economía social del Departamento de Cooperativas del Ministerio de Economía Reconstrucción.

Sus Instalaciones están ubicadas en Padre las Casas.AraucaniaCoop es:

“La cooperativa que trabaja para y con usted”

Reseña Histórica ...................................................................................... 4

Misión y Visión ........................................................................................ 5

Estructura administrativa ........................................................................ 6

Nuestro Personal ........................................................................................ 8

Consejo de administración .......................................................................10

Carta de la presidenta ............................................................................... 11

Cuenta Anual ............................................................................................. 13

Informe de Gerencia................................................................................. 14

Comité de Crédito....................................................................................... 17

Comité de Educación ................................................................................ 20

Comité Fondo Solidario ........................................................................... 22

Dictamen Auditores Independientes ............................................ 24

Estados de Resultado ............................................................................... 30

Etados Financieros ................................................................................... 32

Junta Vigilancia ............................................................................................ 47

INDICE

4 5

RESEÑA HISTORICA VISIÓN MISIÓN

Llegar a constituirse en una de las mejo-res alternativas de ahorro y crédito para sus Socios.

Satisfacer las necesidades crediticias de sus So-cios y de paso, generar beneficios para fortalecer el ahorro que requerirán para afrontar de mejor forma su futuro retiro del trabajo regular. Otorgar créditos a sus Socios y captar los ahorros de ellos.

AraucaniaCoop comenzó su funcionamiento en el año 2006, por profesores de la Fundación del Magisterio con el objetivo de solucionar algunas dificultades económicas, y para afrontar un bienestar a futuro.Para brindar un servicio abierto a toda la comunidad, se abren las puertas como una alternativa de mercado financiero basado en los principios del Cooperativismo. Hoy en día las cooperati-vas cumplen la función de mejorar las condiciones de vida de sus socios con igualdad de derechos y obligaciones, lo que se ve demostrado en la distribución del excedente de sus operacio-nes a sus socios de manera equitativa La cooperativa administra más de 400 millones de pesos en ac-tivos, con un gran número de socios que abarca las regiones de La Araucanía, Los Lagos y los Ríos, también ciudades como San-tiago y Punta Arenas.Desde el año 2004 se comienza con este proyecto de cooperati-va, y fue en el año 2005 cuando se aprueba por el Departamen-to de Cooperativas, donde se realiza una Junta Constitutiva con 248 socios gestores aprobando los estatutos y eligiendo a sus dirigentes provisionales. Ya en el 2006 se reduce al escritura pública el acta de la Asam-blea constitutiva y en marzo de 2006 fue publicada en el Diario Oficial, siendo autorizado también el inicio de actividades por el Servicio de Impuestos Internos, e inscribiéndose en el registro de cooperativas bajo el ROL N° 4253.Las operaciones comerciales comenzaron en la comuna de Pa-dre las Casas en dependencias de la Fundación del Magisterio de la Araucanía, firmándose un convenio con esta misma y tam-bién con la Municipalidad de Padre las Casas. Ya en el 2009 se adquiere un bien raíz el cual pasa a ser la casa matriz y donde realiza sus operaciones actualmente.

Durante el 2016 se ha logrado muy buenos resultados en tér-minos económicos, ya que es aquí donde se obtiene el mejor resultado operacional desde que se comenzó.Se adquiere nueva propiedad vecina a las oficinas y se espera construir nuevas instalaciones y de esta forma mejorar la aten-ción a socios y socias para el año 2018.

6 7

ESTRUCTURA ADMINISTRATIVA

CONSEJO DE ADMINISTRACIÓN

Presidente Sra. María Luisa Zamora RodríguezVicepresidente Sra. Jeannette Isidora Sepúlveda Jara Secretario Sr. Joaquín Eugenio Zapata AzócarDirector Sr. Carlos Antonio Castillo rebolledoDirector Sra. Nelda Gladys Nef Ubilla

JUNTA DE VIGILANCIA

Presidente Sr. Ramón Rodriguez Vejar Secretario Sr. Rodolfo Nahuelpan Nahuelhual Director Sr. Sergio Zapata Agurto

COMITÉ DE CRÉDITO

Presidente Sra. Jeannette Isidora Sepúlveda JaraSecretario Sr.Nemecio López MedinaDirector Sr. Joaquín Eugenio Zapata Azócar

COMITÉ DE EDUCACIÓN

Presidente Sr. Carlos Antonio Castillo Rebolledo Secretario Sra. Claudia Stuardo ValenzuelaDirectora Sra. Teresa Fernández

COMITÉ DE FONDO SOLIDARIO

Presidenta Sra. Mercedes Soto ChaparroSecretaria Sra. Margarita Isabel Aros AlvaradoDirector Sr. Pedro Muñoz Salazar. ADMINISTRATIVOS

Gerente Sra. María Teresa Atton BohnContador Sr. Jhonny Sepúlveda ReyesEjecutiva Srta.Katherinne Morales ConchaEjecutiva Sra.Norma Jeannette Vega Peña

PERSONAL EXTERNO

Cobranza Externa Sra. Margarita Isabel Aros AlvaradoAsesora legal Sra. Andrea EckhardtAsesoria de cobranza Abogado Sr. Gino Mencarini

8 9

NUESTRO PERSONAL

Sra. María Teresa Atton B.Gerente

Sr.Jhonny Sepúlveda R. Contador

Sra.Norma Vega PeñaEjecutiva –captadora

Srta. Katherine Morales Ejecutiva de Cuenta

Sra. Andrea Eckhardt A. Asesora Legal

Sra. Margarita Aros Alvarado Cobranza

Comité de Crédito Junta de Vigilancia

Comité de Educación Fondo Solidario

10 11

CONSEJO DE ADMINISTRACIÓN

Presidenta

Maria Luisa Zamora R. Jeannette Sepúlveda J.

Carlos Castillo R.

Joaquín Zapata A.

Inelda Neff U.

Vicepresidenta

Secretario

Director Directora

CARTA DE LA PRESIDENCIAEstimados socias y socios les saludo cordial-mente y me es grato dirigirme a ustedes en mi calidad de Presidenta desdel Consejo de Administración para exponer ante ustedes y hacer extensivo a cada uno la memoria

anual correspondiente a la gestión 2017.

Al iniciar mis palabras lo hago con palabras del Papa Francisco quién pide más coope-rativas para construir una economía de ho-nestidad, hablando ante la Confederación de Cooperativas Italianas, expreso su apo-yo a las cooperativas, como una manera de alcanzar una “economía de honestidad”. En su discurso en el Vaticano el 28 de febrero, el Papa acciones para que las cooperativas alcancen su misión y desafiar la cultura des-

echable actual.“La iglesia ha reconocido siempre, aprecia-do y alentado la experiencia cooperativa,” para alcanzar su misión, las cooperativas necesitan continuar creando nuevas em-presas que respondan a las necesidades de la gente y crear oportunidades, particular-mente para los más necesitados, mujeres y jóvenes. Comentó que las cooperativas podrían permitirle a las personas alcanzar todo su potencial. Dijo: “Un miembro de la cooperativa no debe ser simplemente un trabajador… debe ser siempre protagonis-ta y debe crecer, a través de la cooperativa, como persona social y profesionalmente

responsable; una empresa administrada por una cooperativa debe crecer de una manera cooperativa, involucrar a todos”..“Si la economía cooperativa desea cumplir una función social fuerte, si quiere ser un agen-te del futuro para una nación y para cada comunidad local, debe perseguir objetivos claros y transparentes. Debe promover una economía de honestidad, promovida por las personas que tienen en su corazón y en sus mentes solo el bien común.”El Papa Francisco concluyó alentando a las coope-rativas a extender su trabajo a nivel inter-nacional. “Es necesario tener el coraje y la imaginación para construir el camino co-rrecto para integrar el desarrollo, la justicia

y la paz en el mundo.”Con estas palabras que nos orientan y nos identifican porque al igual que las personas, para que las instituciones perduren, deben crecer y desarrollarse en el tiempo, logran-do pasar diversas etapas y cumpliendo ob-jetivos que a su vez van trayendo nuevos desafíos. Es en ese sentido donde podemos entender que una cooperativa no es una institución representada sólo por un edi-ficio, sino que es una institución formada por personas que se asocian y también ne-cesitan apoyo para cumplir metas y superar diversas etapas en sus vidas. Los socios de en su mayoría son personas que durante años confían en su cooperativa, y recurren

a ella cuando necesitan financiar la com-pra de bienes, casa, vehículo de trabajo o han requerido financiamiento para un mi-croemprendimiento, pagar los estudios de sus hijos o financiar una enfermedad o una situación inesperada, son personas respon-sables que cumplen con sus compromisos oportunamente y que como socios han traído a su familia y amigos a la cooperativa para que también se beneficien. Son perso-nas que han abierto una cuenta de ahorro para crear el hábito del ahorro y sembrar la semilla para los socios del futuro. En resu-men, los socios de son personas que han crecido de la mano de la Cooperativa, utili-zando sus productos correctamente, apor-tando mensualmente su capital y pagando sus créditos sin atrasos, causando un im-pacto positivo en su vida, su familia y su comunidad. Cuando un socio crece y se de-sarrolla utilizando los servicios de la coope-rativa, es que crece y puede aumentar sus beneficios y llegar a más personas con sus servicios, causando un impacto positivo.

Los cambios que se están produciendo en el ámbito social y económico en Chile y el mundo, donde se observa la pérdida de probidad, confianza, credibilidad y trans-parencia, tanto en las personas como en las instituciones, con una economía inestable , lleva a reflexionar sobre nosotros y nuestra

12 13

Somos Araucaniacoop, rentables, cumplimos un rol social y estamos creciendo.

Muchas Gracias

María Luisa Zamora Rodríguez Presidenta

Consejo de Administración Cooperativa de Ahorro y Crédito

Magisterio de La Araucanía. Ltda.

Padre Las Casas, 20 de Abril 2018

CUENTA ANUAL 2017 Cooperativa, que está estructurada y basa-da en estos principios y valores. En los 12 años de vida de Araucaniacoop, la probi-dad, confianza, credibilidad y transparen-cia ha estado presente en sus Dirigentes, socios(as) y colaboradores, que luchan día a día, para que estos pilares que sustentan a nuestra institución sean fuertes y resis-tan con el mayor éxito las influencias del medio, a los comentarios negativos y las malas intenciones, somos los socios que creemos en ella, que la conocemos, que la sustentamos y la preservamos como la garantía, donde encontramos siempre la respuesta y la solución a nuestros proble-mas con la esperanza de un tiempo mejor.

En el ejercicio 2017 nuestra institución ha mostrado un crecimiento significativo en sus diferentes indicadores de gestión que se detallan en la presente memoria y esta-dos de resultados debido al manejo de las políticas internas y acertadas decisiones que permitieron mejorar y posicionados como institución financiera dentro de la re-gión de la Araucanía., conscientes que los retos cada vez son más difíciles y que nues-tra institución los ha sabido afrontar en sus 12 años de vida, en tal sentido nuestro cre-cimiento tiene que ser sostenible con una visión de largo plazo, buscando la apertura de nuevos proyectos que permitan incre-mentar nuestros activos e inyectar nuevos capitales con la finalidad de cumplir con

este objetivo, es por ello que próximamen-te se planificarán estudios para fortalecer-nos institucionalmente , el cual dependerá de factores externos, internos y financieros que permitan realizarlo. El ejercicio 2017 ha obteniendo resultados positivos que han superado las proyecciones realizadas tanto en las captaciones como en calidad de las colocaciones realizadas. Cabe resaltar que el ejercicio es favorable financieramente porque permitió un crecimiento en las co-locaciones, disminución de la morosidad, demostrado en los remanentes (utilidades). Respecto al aspecto social se obtuvo cre-cimiento en la membresía de socios y además se continuó con los beneficios sociales como es el caso de las atenciones de salud (operativo oftalmológico reali-zado y otras múltiples actividades que se refleja una situación financiera estable.

Araucaniacoop se encuentra incorporada al sector de Economía Social sin fines de lu-cro, ha obtenido resultados positivos desde su creación todas las decisiones tomadas fueron acertada con el firme compromiso de seguir fortaleciéndola, respecto al futu-ro se espera un crecimiento en el tiempo No cabe duda que resultados positi-vos son respuesta a la gestión, trabajo constante y fidelidad de todos los que componemos esta familia cooperativa.

Para finalizar , en Chile las cooperativas cumplen un rol económico social muy im-portante , son cada vez las personas in-volucradas , en el campo de las de ahorro y crédito que tienen presencia en todo el país , son cercanas a los que necesi-tan microcréditos y que no son de interés de los Bancos , pero además se incenti-va al ahorro y se procura el bien común.Quiero reiterar una vez más mi agrade-cimiento a los socios socias que nos brin-daron su voto de confianza depositada en nosotros para administrar parte de sus bienes. Un especial reconocimiento a los integrantes del Consejo de Administra-ción , Junta de Vigilancia , Comité de Cré-dito , Comité de educación e integrantes del Fondo Solidario , han cumplido en for-ma destacada con asistencia a reuniones a las actividades organizadas y aportes a la tarea , gracias por hacer causa común con nuestro movimiento y por las observacio-nes y sugerencias brindadas oportunamen-te, de igual manera, hago extensivo el agra-decimiento sincero a la Gerencia, Contador , ejecutivas y personal que nos ayudan con sus servicios y compromiso para cumplir con nuestras metas y objetivos trazados.

14 15

2. CAPTACIONES (LIBRETAS DE AHORRO CLASICAS Y VERDES)

Se puede observar que cada año han ido aumentan-do las captaciones, esto se debe a la confianza de los socios(as) en su Cooperativa, el año 2017 hubo un au-mento del 37% más, que el año 2016, además que te-nemos muy buenas tasas con respecto al mercado.

El capital si lo analizan desde el año 2012 al 2017, se du-plicado y más casi triplicado, esto va en beneficio de to-dos los socios(as), todo esto ha sido en forma sostenida y sólida en el tiempo, esperamos que cada año sea mejor.

4. SOCIOS(AS) ACTIVOS(AS) E INACTIVOS(AS)

3. MOVIMIENTOS DE CAPITALES

1. COLOCACIONES (CREDITOS)

Como pueden apreciar hay un gran aumento es las colocación, es de un 35% con respecto al año 2016, todos esto es gracias a contar con mayor capital de trabajo, se han mante-nido tasas muy bajas, lo que favorece muchos a los socios(as).

INFORME DE GERENCIAEstimados Socios y Socias:Le damos la más cordial bienvenida, junto a todo el personal que laboramos en la CooperativaHan pasado varios años desde que empecé a trabajar para ustedes y me parece que fue ayer, sigo trabajando con el mismo entusiasmo y tesón como el primer día.El año 2017 fue un muy buen año para su Cooperativa, se ha tenido un crecimiento sostenido en el tiempo muy importante, esto se debe que al no retirar el total del remanente, se ha tenido mayor capital de trabajo y esto ha permitido un incremento importante en el patrimonio, que es de todos ustedes.Al igual que el año pasado, hemos tenido un muy buen resultado, aun realizando la inversión de la remodelación de las nuevas oficinas, que un futuro muy cercano podremos brindarle mayor comodidad para la atención, hemos logrado un remanente de $85.089.692.-, se adjunta gráfico comparativo de los 6 últimos años.

Vuelvo a insistir que para tener estos resultados, solo se ha podido lograr gracias a que han decidido solo retirar una parte del remanente, también hay muchos socios(as) que nunca han retirado su remanente, como explique anteriormente hemos tenido mayor capital de trabajo. Presentación de los resultados de la Cooperativa del año 2017.

16 17

El año 2016 se terminó el año con el socio(a) N° 1181, llegando al 31/12/2017 con el socio(as) N° 1269, ingresando 88 socios(as) nuevos(as), el año 2017 se excluyeron 25 socios(as) por no cumplir con los Estatutos y Reglamentos de la Cooperativa, igual-mente hemos ido creciendo y con un gran % de socios(as) activos(as) que es lo más importante.

5. PATRIMONIO NETO

El Patrimonio desde al 2012 al 2017 creció a más del doble, esto ha sido posible por un mayor capital de trabajo, lo que ha signifi-cado otorgar un mayor número de créditos, además tenemos tasas más baja que las que se encuentran en el mercado, tenemos la mora absolutamente controlada.Deseamos seguir creciendo como hasta ahora, en forma sostenida y sólida, esto no solo depende del personal que laboramos en vuestra Cooperativa, también de cada uno de ustedes, traspasando información de su Cooperativa, además conocerla bien, lo insto a interiorizarse lo que es el Cooperativismo.

Poniendo término a mi presentación les recuerdo nuestro slogan:

¡UN SOCIO TRAE OTRO SOCIO!

COMITÉ DE CRÉDITO

Este Comité está conformado por tres miembros designados por el Consejo de Administración constituido desde el año 2014a la fecha. Integrado por:PRESIDENTE: SRA. JEANNETTE SEPULVEDA JARASECRETARIO: SR. NEMECIO LOPEZ MEDINADIRECTOR: SR. JOAQUÍN ZAPATA AZOCAR

Este Comité está capacitado por su gran expertis y conocimiento en el tema, quedando demostrado en la baja provisión que se ha mantenido en el tiempo. La mayor preocupación es cuidar y administrar los recursos de la Cooperativa, ya que estos corresponden a todos nosotros los socios(as), todo esto de acuerdo a los Estatutos, Reglamento de Crédito y las disposiciones legales emanadas por el Ministerio de Economía, que están basadas en las normas del Banco Central. El Comité está tratando por todos los medios de cumplir a caba-lidad con las disposiciones legales, al mismo tiempo procurar y orientar a nuestros socios(as), para que no se sobreendeuden y solucionar sus problemas económicos.

El Comité ha procurado que la colocación de créditos, se haga en forma eficiente, porque de eso dependen los resultados de nuestra Cooperativa, también llevar un estricto control de la cobranza prejudicial y judicial, según corresponda.

Esto queda clarificado en el cuadro de Provisiones que mostramos más abajo, pero antes le explicaremos lo que significa “PRO-VISION” = es un término financiero, que corresponde a una estimación de las colocaciones o créditos que no es cancelado opor-tunamente o “NO” cancelado por parte de los socios(as). Esto afecta directamente en una disminución en el resultado de las utilidades, es una pérdida para todos los socios(as).

CUADRO PROVISIÓN COMPARATIVO Diciembre 2014 Diciembre 2015 Diciembre 2016 Diciembre 2017Provisión 3% Provisión 2,52% Provisión 1,61% Provisión 1,21%

Como pueden apreciar cada año ha ido bajando la provisión, esto se debe que en la colocación de los créditos estudiamos cada caso en particular, tratando de darlos en los límites permitidos, exigiendo en muchos casos garantías reales, hipotecas prenda o avales.

18 19

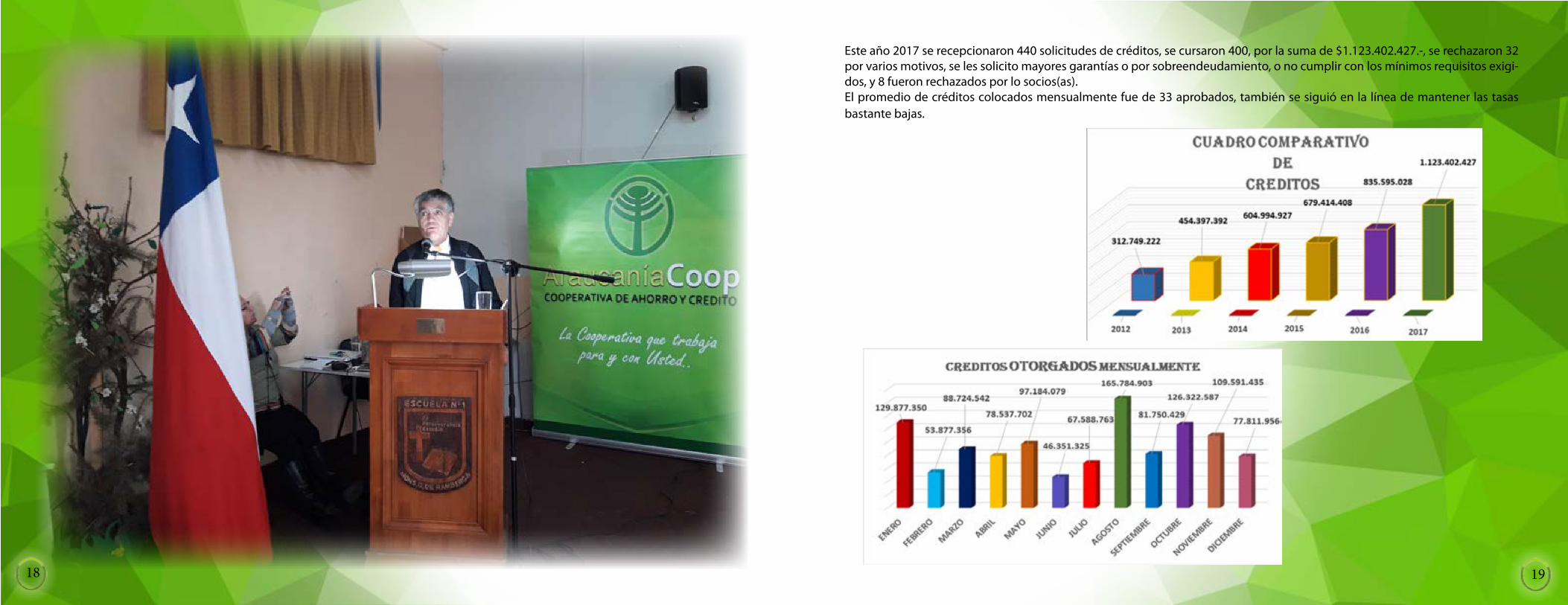

Este año 2017 se recepcionaron 440 solicitudes de créditos, se cursaron 400, por la suma de $1.123.402.427.-, se rechazaron 32 por varios motivos, se les solicito mayores garantías o por sobreendeudamiento, o no cumplir con los mínimos requisitos exigi-dos, y 8 fueron rechazados por lo socios(as).El promedio de créditos colocados mensualmente fue de 33 aprobados, también se siguió en la línea de mantener las tasas bastante bajas.

20 21

INFORME COMITÉ DE EDUCACIÓN

Los integrantes del Comité de Educación son:

Señor Carlos Castillo Rebolledo, presidente. Señora Claudia Stuardo, secretaria Señora Teresa Fernandez Gomez

EL DIA 16 de Junio, Fecrecoop convocó a todos los dirigentes del Sector de las CACs, a una Jornada de trabajo con las nuevas autoridades de la División de Asociatividad y Economía Social, (DAES) de tal forma de conocer las orientaciones del ente regula-dor sobre temas que afectan al sector conforme a la Región a la cual pertenecen, patrimonio social y perfil de sus asociados.En la actividad, la Jefa de la División de Asociatividad y Economía Social, Natalia León, compartió los proyectos desarrollados en la institución que encabeza, y resaltó el ímpetu que el Gobierno ha puesto en destacar el modelo cooperativo, lo que quedó de ma-nifiesto especialmente en la firma del Reglamento por parte de la Presidenta de la República, Michelle Bachelet, en abril del año 2017: “Se le ha dado un importante realce al cooperativismo des-de el sector gubernamental, a través del reconocimiento de las cooperativas dentro de las distintas instituciones públicas, esto con el fin de que se les mida como entidades con características estructurales específicas que determinan su funcionamiento”.

Asimismo, mencionó que el acucioso trabajo de fiscalización que se está llevando a cabo, busca ser una herramienta para encon-trar las brechas que son necesarias de abordar para acompañar el trabajo cooperativo:

“Gran parte de la labor que hoy estamos realizando como entidad que fomenta y fiscaliza a las cooperativas del país, tiene como fin no solo que se abran más de estas entidades, sino que podamos robustecer al sector para que aquellas cooperativas que ya están funcionando, demuestren que este es un modelo factible y exitoso”.

Por su parte, el jefe de Fiscalización y Control Legal, Zoran Ostoic, se refirió al detalle de los temas que se han trabajado en la mesa de Normativa del Consejo Consultivo Público Privado de la Eco-nomía Social, destacando, entre otros, la etapa de tramitación del nuevo Reglamento; las normas de paridad de género en los órga-nos colegiados; las reservas legales y voluntarias, y el Reglamento de Ley del Servicio Sanitario Rural.Como una Forma de acercar a nuestros socios de la tercera edad se realizó una Tertulia 15/12/17 en el salón de reuniones de la FMDA. Ella fue amenizado por el socio Carlos Torres Vera y el con-junto folklórico de profesores de la FMDA “Brotes de la Araucanía”.

Frente a la Cooperativa se realizó una Intervención Urbana, 27/12/17 en el que participo el conjunto folklórico ”Los Parientes de Codinhue” esta por ser la primera intervención tubo un mediano éxito.Se confecciono un lienzo corporativo de la casa central, que abarca todo el frontis.

Como todos los años se diseñaron y mandaron a confeccionar, regalos institucionales (Lapices, calendario de mesa, separador de libros y lonchera)

Este año termina su periodo de pertenecer al Consejo de Administración Carlos Castillo Rebolledo a quien se le agra-dece su trabajo por estos años.

Saludos cordiales.

22 23

INFORME FONDO SOLIDARIO

La Cooperativa de Ahorro y Crédito ARAUCANIACOOP, tiene como misión también ser un ente que apoye solidariamente a sus socios y cargas de éstos; es así, que desde sus inicios cuen-ta con el Comité de Fondo Solidario. Este Comité tiene como objetivo otorgar diferentes bonos, los cuales se han ido incrementando en número y montos asig-nados para cada beneficio, durante los años de ejercicio de la Cooperativa Araucaniacoop.Con los bonos y beneficios que actualmente se entregan que-remos dar respuesta a las necesidades más recurrentes de los cooperados, sin desconocer que tal vez falta incorporar otros, pero confiamos que en algún momento y de acuerdo al creci-miento de esta institución sea posible abarcar otros ítems de ayuda.

En la gráfica que a continuación se señala, en el periodo de 2015-2016-2017, vemos el aumento paulatino de los beneficios otor-gados, destacando el año 2017, con mayor número de solicitudes y montos otorgados. Lideran las solicitudes que dicen relación a Lentes y Prótesis, en especial las dentales. El otro grupo de bonos que ha ido en aumento es el que dice relación al ámbito educación, ya sea matricula, excelencia, tesis-práctica y titulación. En este último punto, queremos destacar y a la vez felicitar a nuestros socios y socias, que han visto finalizada con éxito la etapa de formación académica de sus hijos(as), pudiendo cumplir el

sueño anhelado por muchos de una carrera profesional.

Invitamos a todos los socios (as) a ser un agente difusor de los múltiples bonos que se entregan a través del Fondo Solidario, así como también, a enviar sus sugerencias o propuestas para ir mejorando nuestro servicio en pro de todos los que hemos con-

fiado en este sueño cooperativo, que ya tiene 11 años de vida .”

24 25

INFORME DE LOS AUDITORES INDEPENDIENTES

Señores Presidente, Consejeros y Socios

Cooperativa de Ahorro y Crédito Araucaniacoop Ltda.

Informe sobre los estados financieros

26 27

28 29

Las notas adjuntas números 1 a la 16 forman parte integral de estos Estados Financieros. Las notas adjuntas números 1 a la 16 forman parte integral de

estos Estados Financieros.

COOPERATIVA DE AHORRO Y CREDITO ARAUCANIACOOP LTDANOTAS A LOS ESTADOS FINANCIEROS

30 31

ESTADOS DE RESULTADOS

Las notas adjuntas números 1 a la 16 forman parte integral de estos Estados Financieros.

Las notas adjuntas números 1 a la 16 forman parte integral de estos Estados Financieros.

32 33

NOTA Nº 1: RESEÑA HISTÓRICA DE LA COOPERATIVA

La “Cooperativa de Ahorro y Crédito AraucaniaCoop Ltda.” se fundó el 28 de Diciembre de 2005. Obtuvo personalidad jurí-dica el 28 de Marzo de 2006, mediante el Decreto Supremo N° 4353 del Ministerio de Economía, Fomento y Turismo.

La Cooperativa tiene por objeto realizar con sus socios todas y cada una de las operaciones que la Ley General de Cooperati-vas, su Reglamento y el Compendio de Normas Financieras del Banco Central permitan a las Cooperativas de Ahorro y Crédito; promover los principios y valores cooperativos entre sus asocia-dos y propender al bienestar personal, económico y cultural de éstos.

NOTA Nº 2: PRINCIPALES CRITERIOS CONTABLES UTILIZA-DOS

a) General Los estados financieros por el ejercicio terminado al 31 de di-ciembre de 2017 y 2016 han sido preparados de acuerdo a prin-cipios de contabilidad generalmente aceptados y con instruc-ciones impartidas por el Departamento de Cooperativas del Ministerio de Economía Fomento y Turismo.

Las cifras correspondientes al ejercicio 2016 se presentan ac-tualizadas según la variación del IPC utilizada para efectos de corrección monetaria (1,9%).

b) Corrección Monetaria (fluctuación de valores)

El capital propio, el activo fijo y otros saldos no monetarios, se presentan actualizados de acuerdo con la variación del Índice de Precios al Consumidor (IPC).

La aplicación de este mecanismo de ajuste significó un cargo neto a resultados ascendente a $15.247.101 ($18.952.442 en 2016).

Las cuentas de resultado se presentan corregidas monetaria-mente, de acuerdo a lo señalado por la Resolución Exenta N° 1128 de fecha 31 de diciembre del 2007 emitida por el Depar-tamento de Cooperativas del Ministerio de Economía. Fomento y Turismo. c) Intereses y reajustes

Las colocaciones se presentan con sus intereses y reajustes de-vengados hasta la fecha de cierre del ejercicio. Sin embargo, en el caso de las colocaciones vencidas se ha seguido el criterio prudencial de suspender el devengo de intereses.

d) Activo fijo físico

El activo fijo se presenta valorizado al costo corregido moneta-riamente y neto de depreciaciones calculadas linealmente so-bre la base de los años de vida útil de los respectivos bienes.e) Inversiones financieras Las inversiones en instrumentos financieros corresponden a in-versiones en depósitos a plazo y fondos mutuos, los criterios de valuación se describen a continuación:

Depósitos a plazo: Estas inversiones se presentan al valor de ad-quisición, más sus reajustes e intereses devengados al cierre del ejercicio 2017.Fondos Mutuos: Las inversiones en fondos mutuos se presen-tan valorizadas al valor de la cuota vigente al cierre del ejercicio 2017.

f) Provisiones por activos riesgosos

De acuerdo a lo señalado por la Resolución Exenta N° 1321 de fecha 11 de junio de 2016 emitida por el Departamento de Coo-perativas del Ministerio de Economía, Fomento y Turismo, la Cooperativa ha contabilizado el 100% de las provisiones y cas-tigos determinados según la metodología de clasificación de cartera, al 31 de diciembre de 2016.

La Cooperativa durante el año 2017 efectúo provisiones y ca-tigos por activos riesgosos de acuerdo a la normativa vigente. La aplicación de este criterio de ajuste significó un cargo neto a resultados por $ 15.881.175 ($6.399.010 en 2016). Los activos se presentan netos de tales provisiones o demos-trando la rebaja, en el caso de las colocaciones.

g) Vacaciones del personal

El costo anual de las vacaciones y los beneficios del personal se reconocen sobre base devengada de acuerdo a lo establecido en el Boletín Técnico N° 47 del Colegio de Contadores de Chile A.G.

h) Estado de flujo de efectivo De conformidad a los Boletines Técnicos Nº 50, 62 y 65 del Co-legio de Contadores de Chile A.G., los estados financieros inclu-yen el estado de flujo de efectivo, el que se ha preparado según el método denominado indirecto.

Para efectos de la preparación del estado de flujo de efectivo de acuerdo a lo señalado en el boletín técnico Nº 65, la Cooperativa ha considerado como efectivo y efectivo equivalente los saldos de caja y banco.

NOTA Nº 3: CAMBIOS CONTABLES

Durante el período comprendido entre el 1 de enero y el 31 de diciembre de 2017, no se efectuaron cambios contables en re-lación con el ejercicio anterior, que puedan afectar significativa-mente la interpretación de estos estados financieros.

NOTA Nº 4: PRESENTACIÓN

Para efectos de preparación de los Estados Financieros al 31 de diciembre de 2016 y 2012, han sido utilizados como base de presentación los formatos e instrucciones impartidas por la Re-solución Exenta Nº 191 de fecha 17 de junio de 2002 emitida por la Subsecretaría de Economía y Empresas de Menor Tamaño, y Resolución Exenta Nº 283 de fecha 30 de julio de 2002 emitida por el Departamento de Cooperativas.

NOTAS A LOS ESTADOS FINANCIEROS

34 35

NOTA Nº 5: CORRECCIÓN MONETARIA

Producto de la aplicación de las normas de corrección monetaria sobre el capital propio, activos y pasivos no monetarios, según lo descrito en la nota 2 b) se ha producido un cargo neto a resultados ascendente a $15.247.101 al 31 de Diciembre de 2017 ($18.952.442 en 2016), de acuerdo al siguiente detalle:

NOTA Nº 5: CORRECCIÓN MONETARIA (continuación)

La aplicación de las normas de corrección monetaria a las cuentas de resultado significó un cargo neto a resultados ascendente de $856.880 en 2017 ($(1.275.934 en 2016)

NOTA Nº 6: PROVISIONES POR ACTIVOS RIESGOSOS.

Al 31 de diciembre de 2017 y 2016, la Coope-rativa mantiene provisiones por $20.208.692 ($33.453.322 en 2016) establecidas para cubrir eventuales pérdidas por activos riesgosos.

El movimiento registrado durante el ejercicio 2017 y 2016 en las provisiones se resume como sigue:

36 37

A juicio de la administración, las provisiones constituidas cubren todas las eventuales pérdidas que puedan derivarse de la no recuperación de activos riesgosos según los antecedentes examinados por la Cooperativa.

Pérdida estimada de la cartera 1,11%

b) Cuadro de clasificación de cartera de colocaciones al 31.12.2016

Pérdida estimada de la cartera 1,16%

NOTA Nº 7: PATRIMONIO

a) Patrimonio

A continuación se resume el movimiento de las cuentas de capital y reservas durante cada ejercicio:

38 39

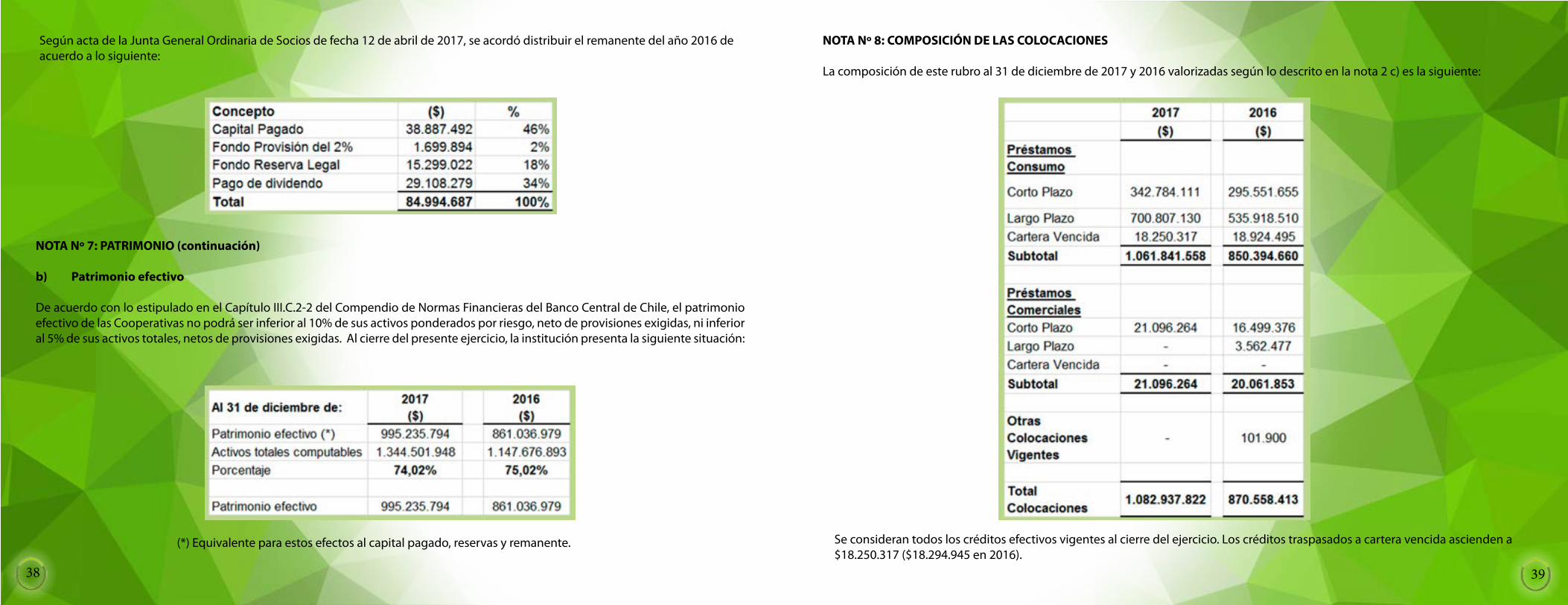

Según acta de la Junta General Ordinaria de Socios de fecha 12 de abril de 2017, se acordó distribuir el remanente del año 2016 de acuerdo a lo siguiente:

NOTA Nº 7: PATRIMONIO (continuación)

b) Patrimonio efectivo

De acuerdo con lo estipulado en el Capítulo III.C.2-2 del Compendio de Normas Financieras del Banco Central de Chile, el patrimonio efectivo de las Cooperativas no podrá ser inferior al 10% de sus activos ponderados por riesgo, neto de provisiones exigidas, ni inferior al 5% de sus activos totales, netos de provisiones exigidas. Al cierre del presente ejercicio, la institución presenta la siguiente situación:

(*) Equivalente para estos efectos al capital pagado, reservas y remanente.

NOTA Nº 8: COMPOSICIÓN DE LAS COLOCACIONES

La composición de este rubro al 31 de diciembre de 2017 y 2016 valorizadas según lo descrito en la nota 2 c) es la siguiente:

Se consideran todos los créditos efectivos vigentes al cierre del ejercicio. Los créditos traspasados a cartera vencida ascienden a $18.250.317 ($18.294.945 en 2016).

40 41

NOTA Nº 9: INVERSIONES FINANCIERAS

La composición de este rubro al 31 de diciembre de 2017 y 2016, valorizadas según lo descrito en la nota Nº 2 e), es el siguiente:

a. Inversiones en Depósitos a plazos

b. Inversiones en Fondos Mutuos

NOTA Nº 10: COMPOSICIÓN DE OTRAS CUENTAS DEL ACTIVO

La composición de este rubro al 31 de diciembre de 2017 y 2016 es la siguiente:

NOTA Nº 11: ACTIVO FIJO

Estos activos se mantienen valorizados según lo descrito en la nota 2 d) y los principales bienes incluidos en este rubro al 31 de diciembre de 2017 y 2016 son los siguientes:

42 43

NOTA Nº 12: INVERSIONES EN SOCIEDADES

La composición de este rubro al 31 de diciembre de 2017 y 2016 es la siguiente:

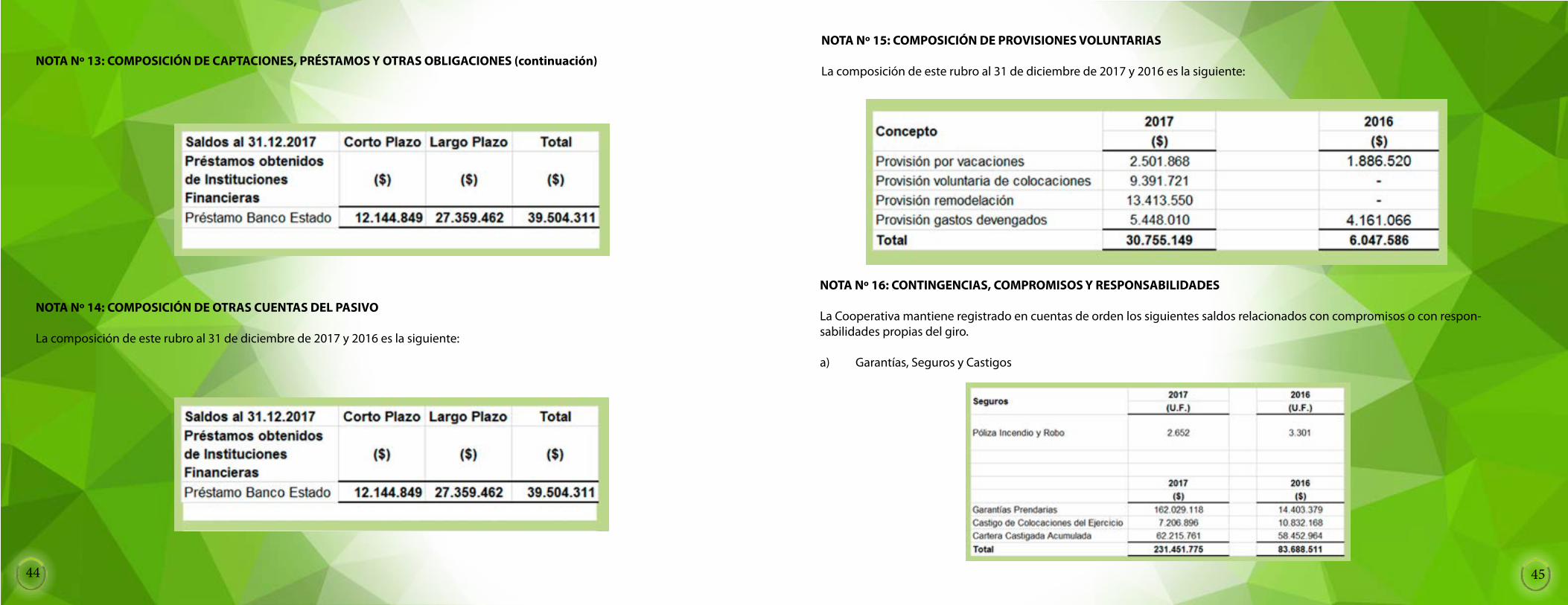

NOTA Nº 13: COMPOSICIÓN DE CAPTACIONES, PRÉSTAMOS Y OTRAS OBLIGACIONES

La composición de este rubro al 31 de diciembre de 2017 y 2016 es la siguiente:

44 45

NOTA Nº 13: COMPOSICIÓN DE CAPTACIONES, PRÉSTAMOS Y OTRAS OBLIGACIONES (continuación)

NOTA Nº 14: COMPOSICIÓN DE OTRAS CUENTAS DEL PASIVO

La composición de este rubro al 31 de diciembre de 2017 y 2016 es la siguiente:

NOTA Nº 15: COMPOSICIÓN DE PROVISIONES VOLUNTARIAS

La composición de este rubro al 31 de diciembre de 2017 y 2016 es la siguiente:

NOTA Nº 16: CONTINGENCIAS, COMPROMISOS Y RESPONSABILIDADES

La Cooperativa mantiene registrado en cuentas de orden los siguientes saldos relacionados con compromisos o con respon-sabilidades propias del giro.

a) Garantías, Seguros y Castigos

46 47

b) Hipotecas y gravámenes

El Bien Raíz de la calle Francisco. Pleiteado N° 246, Padre Las Casas, donde la Cooperativa se encuentra desarrollado el proyecto de las nuevas dependencias se hipotecado a favor del Banco Estado, con deuda hipotecaria vigente que ga-rantizar. NOTA Nº 17: IMPUESTO A LA RENTA

De acuerdo a la legislación vigente, la Cooperativa no está afecta al impuesto a la renta por sus operaciones con los so-cios.

NOTA Nº 18: HECHOS POSTERIORES

En el periodo comprendido entre el 1° de enero y 12 de febrero de 2018, no han ocurrido hechos significativos que afec-ten los Estados Financieros de la Cooperativa.

NOTA Nº 19: AUDITORES EXTERNOS

De acuerdo a las disposiciones del Artículo 93° de la resolución N° 1321 del Departamento de Cooperativas, se indica a continuación los nombres de las firmas de Auditorías Externas que emitieron los Dictámenes de Auditoría de la Coopera-tiva en los últimos tres

Jhonny Sepúlveda Reyes Contador Maria Teresa Atton Bhon Gerente

INFORME DE LA JUNTA DE VIGILANCIA 2017Señores y Señoras miembros del Consejo de Administración, Sra. Gerente, señores miembros de los Comités de Crédito, Fondo Solidario y Educación; señoras y señores socios de la Cooperativa Araucaníacoop Limitada.La Junta de Vigilancia de la Cooperativa de Ahorro y Crédito Araucaníacoop Limitada, en conformidad con las normas de los esta-tutos sociales deja constancia de lo siguiente:

Constitución de la Junta de Vigilancia:

Se constituye la directiva de la Junta de Vigilancia el 04 de Mayo de 2017. En esta misma reunión se presenta al nuevo miembro que integrará la Junta de Vigilancia, el señor Sergio Celín Zapata Agurto, quien asume como Director.Por lo tanto la directiva de la Junta de vigilancia queda conformada en el orden siguiente:

Presidente: Sr. Ramón Rodríguez Véjar Secretario: Sr. Sergio Celín Zapata AgurtoDirector: Sr. Rodolfo Nahuelpán Nahuelhual.

Tareas y Objetivos de la Junta de Vigilancia:

Entre las tareas y cumpliendo con los objetivos se realizaron revisiones de aspectos administrativos, contables y otros que se de-tallan a continuación:a) Se reunió en forma regular los primeros jueves de cada mes para realizar su tarea de inspección y revisión de cuentas, de los diferentes as-pectos relacionados con las finanzas y administrativos de la cooperativa.b) Se requirió de la colaboración de la Sra. María Teresa Atton y del aporte del Sr. Jhonny Sepúlveda para la revisión de los documentos ban-carios y administrativos de la Cooperativa.c) Se revisan las actas de sesiones de todos los meses.d) Constitución de la Directiva de la Junta de Vigilancia período 2017. Trabajo en Informe de Junta de Vigilancia.e) Análisis detallado de los estados financieros presentado en Junta General 2017.f) Se contextualiza viaje al Congreso de Cooperativas a Santiago el 16

48 49

de Junio 2017. Donde se conversará del artículo 54 bis.g) Informe de participación Ampliado Nacional de dirigentes de las CACS realizado el 16 de Junio de 2017. Intervinieron los señores Natalia León Pardo, Jefa del DAES donde se explicaron los convenios de asociatividad y cooperativismo, donde se destaca el convenio que se plasmó con las Municipalidades sobre la autorización del descuento del 25 %.h) Se procede a la lectura y análisis del documento recibido (Pre- informe) de parte del Auditor Sr. Daniel Beltrán.i) Se trabaja con los contratos, liquidaciones y libro de remuneraciones.j) Se analiza documento emitido por FECRECOOP con fecha 20 de Septiembre donde se da a conocer las graves irregulari-dades financieras cometidas por la cooperativa FINANCOOP. Donde existe un consenso entre el interventor y Financoop sobre la existencia de $13.645.000.000.- en créditos impagos.k) Revisión de Documentación de socios, se establece que éstas deberán contemplar como mínimo:a) Fecha de incorporación.b) Comprobante de domicilio.c) Fotocopia de cédula de identidad.d) tres últimas liquidaciones de sueldo.I) Área Administrativa:

1.- Se analiza Balance General de la gestión 2016- 2017.

2.- Se hizo un resumen de la Asamblea Anual de la Cooperativa, en la cual se destacan la aprobación de los estatutos y elporcentaje de capitalización de los remanentes.

3.- Revisión de carpeta de créditos hasta noviembre/2017.- No hay observaciones.- El protocolo de créditos cumple con la normativa exigida en los Reglamentos de la Cooperativa.

Del Informe:Temas: Créditos, medidas de control, tasación comercial, conciliación bancaria, clasificación bien raíz, se revisa patrimonio.

CASA CENTRAL:

Francisco Pleiteado #250 Fono: (45)2337520PADRE LAS CASAS-TEMUCO

www.araucaniacoop.cl

Al Servicio de sus socios desde 2006